Bài ôn tập môn Phân tích báo cáo tài chính | Trường Đại học Đồng Tháp

Bài ôn tập môn Phân tích báo cáo tài chính | Trường Đại học Đồng Tháp. Tài liệu được biên soạn dưới dạng file PDF gồm 9 trang, giúp bạn tham khảo, ôn tập và đạt kết quả cao trong kì thi sắp tới. Mời bạn đọc đón xem!

Môn: Phân tích báo cáo tài chính 10 tài liệu

Trường: Trường Đại học Đồng Tháp 374 tài liệu

Tác giả:

Preview text:

BÀI ÔN TẬP PHÂN TÍCH BÁO CÁO TÀI CHÍNH

CHƯƠNG 1: TỔNG QUAN VỀ PTBCTC

Các phương pháp phân tích: 1. PP so sánh:

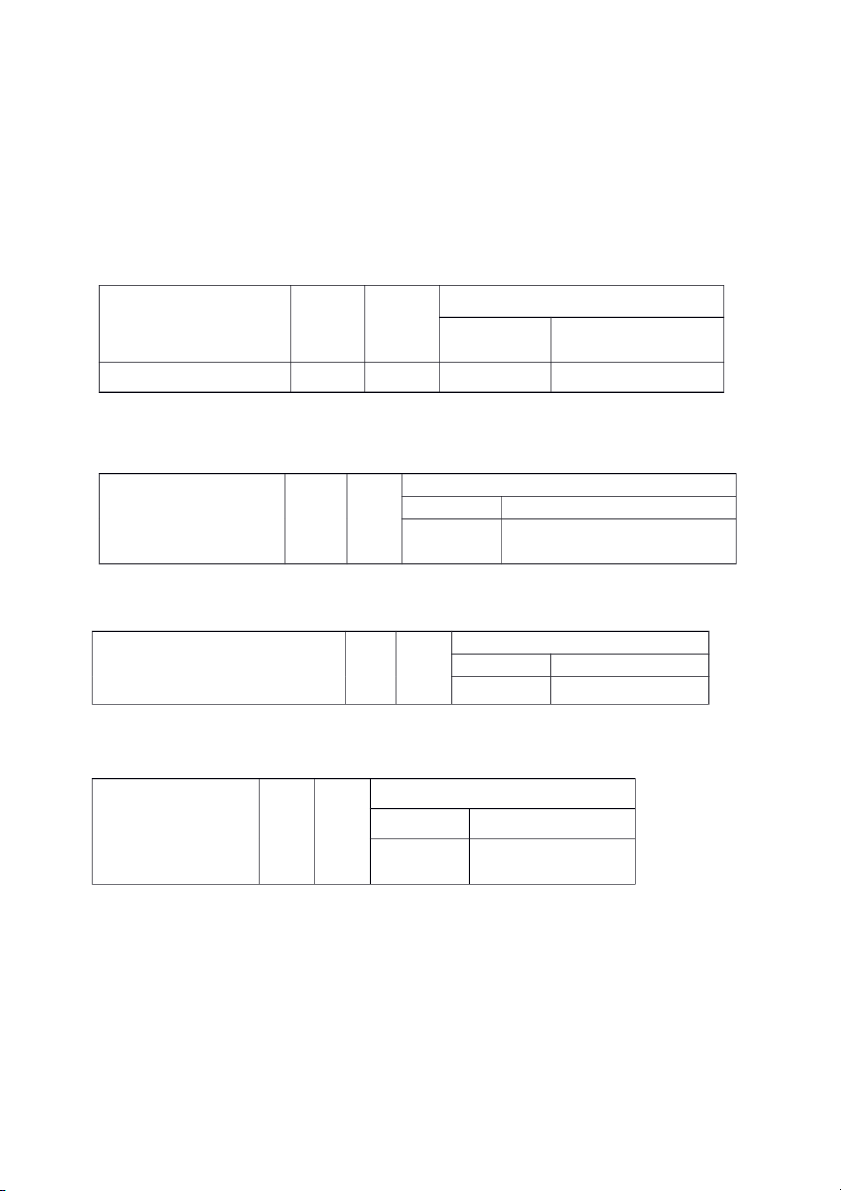

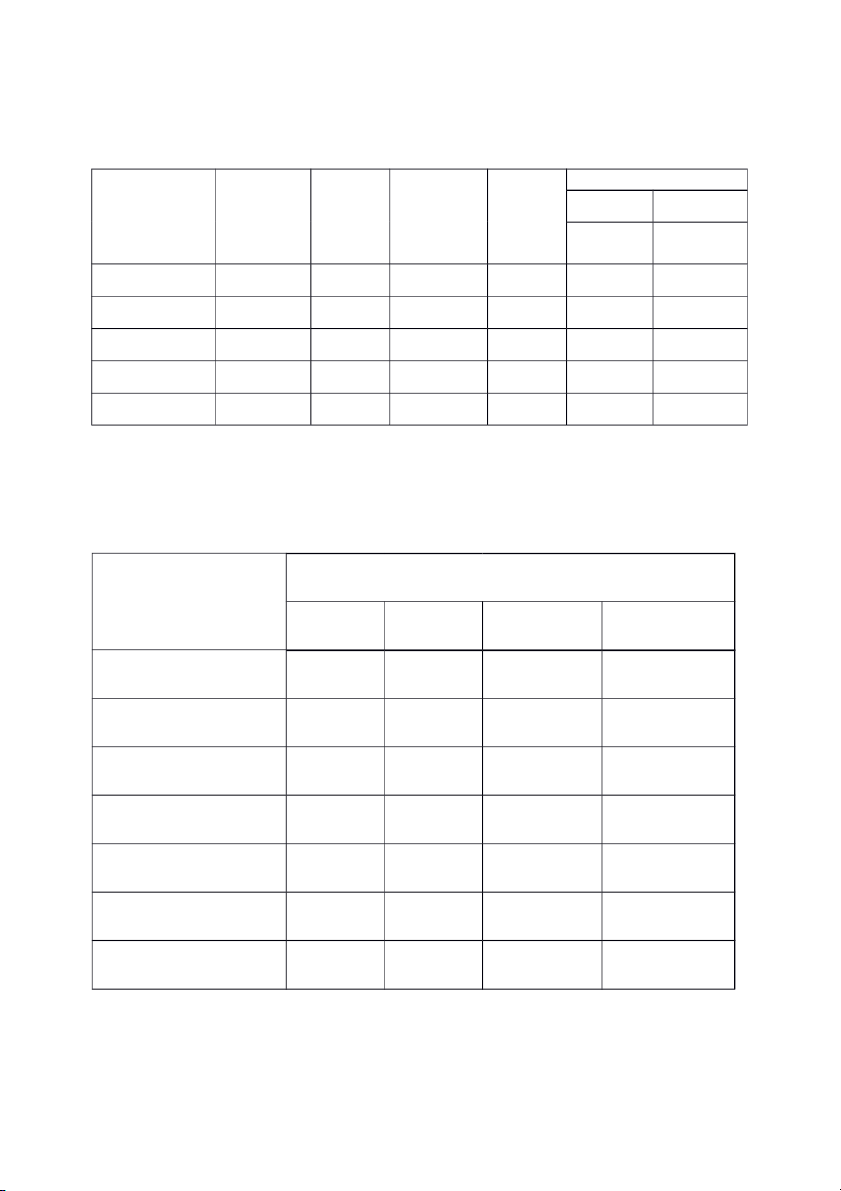

1.1 So sánh năm hiện tại với năm trước: 2019 2020 Chênh lệch Năm (1) (2) Số tuyệt đối

Số tương đối (tỷ lệ) (3)= (2)-(1) (4)= (3)/(1) LN sau thuế TNDN 415,032 395,197 -19,835 -4.78%

Nhận xét: lợi nhuận sau thuế năm 2020 giảm so với năm 2019 gần 20 tỷ đồng, tốc độ

giảm của lợi nhuận là 4,78%. Nguyên nhân là do…

Chú ý 1: năm hiện tại giá trị dương, năm trước mang giá trị âm Năm 2019 2020 Chênh lệch

số tuyệt đối Số tương đối (tỷ lệ)

(Số tương đối âm ko có ý LN sau thuế TNDN -1,500 4,000 5,500 nghĩa nên ko ghi)

Giải thích: Lợi nhuân sau thuế năm 2020 tăng so với năm 2019 là 5500 trđ

Chú ý 2: năm hiện tại giá trị âm, năm trước mang giá trị dương Năm 2019 2020 Chênh lệch

số tuyệt đối Số tương đối (tỷ lệ) LN sau thuế TNDN 500 -100 -600 -120.00%

Giải thích: Lợi nhuân sau thuế năm 2020 giảm so với năm 2019 là 600 trđ

Chú ý 3: Năm hiện tại có dữ liệu, năm trước không có dữ liệu Năm 2019 2020 Chênh lệch

số tuyệt đối Số tương đối (tỷ lệ) LN sau thuế TNDN - 200

Giải thích: Lợi nhuận sau thuế năm 2020 tăng 100% so với năm 2019

Chú ý 4: Năm hiện tại không có dữ liệu, năm trước có dữ liệu Năm 2019 2020 Chênh lệch

số tuyệt đối Số tương đối (tỷ lệ) LN sau thuế TNDN 100 -100

Giải thích: Lợi nhuận sau thuế năm 2020 giảm 100trd so với năm 2019, tốc độ giảm là 100%

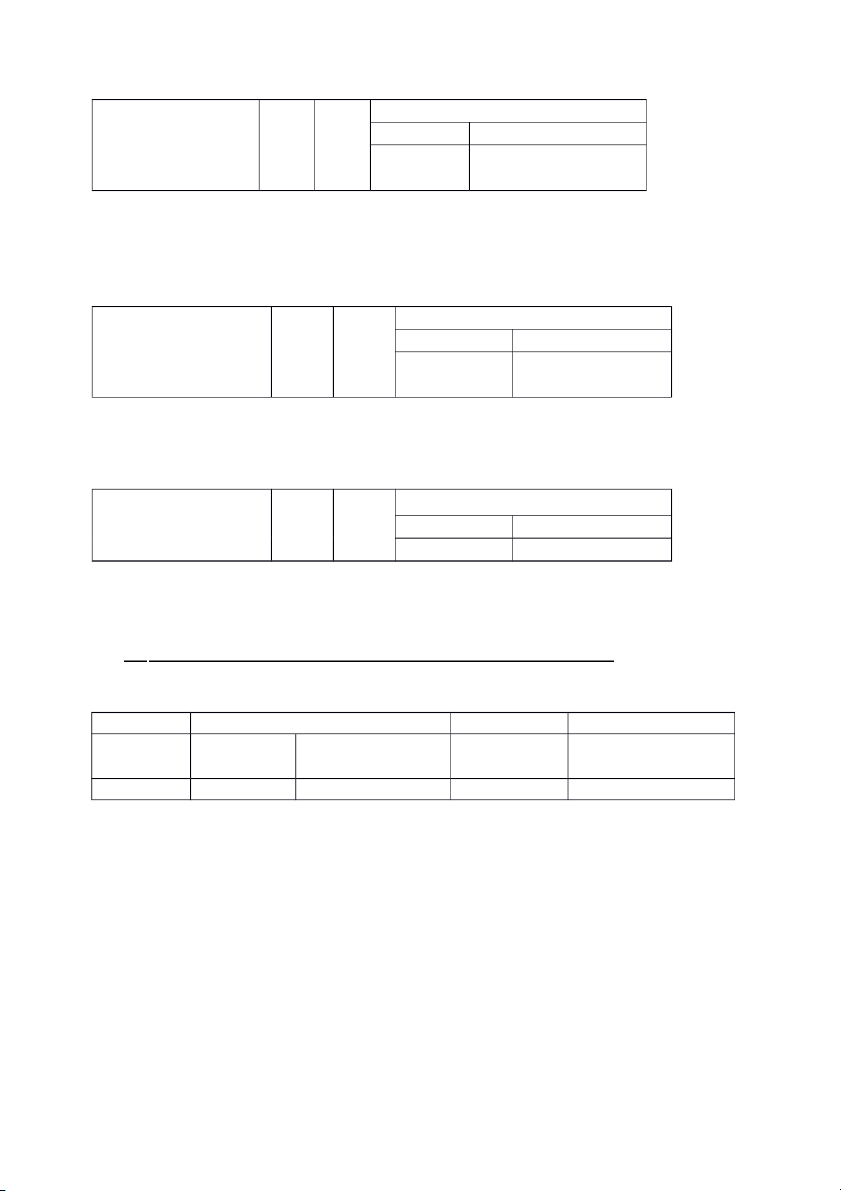

Chú ý 5: cả hai năm đều mang giá trị âm Năm 2019 2020 Chênh lệch số tuyệt đối

Số tương đối (tỷ lệ) LN sau thuế TNDN -100 -200 -100

Giải thích: Lợi nhuận sau thuế năm 2020 lỗ nhiều hơn (lỗ ít hơn) năm 2019 100trđ

Trường hợp 2: chi trả cổ tức (trong bảng BC dòng tiền) Năm 2019 2020 Chênh lệch số tuyệt đối

Số tương đối (tỷ lệ) chi trả cổ tức -500 -800 300 60.00%

Giải thích: Khoản tiền dùng để chi trả cổ tức năm 2020 nhiều hơn năm 2019 300trđ, tốc độ tăng là 60%. 1.2

So sánh thực hiện năm hiện tại so với số kế hoạch (hoặc dự toán)

TH1: Đã đạt kế hoạch đã đặt ra (đề ra lí do) Năm 2020 Thực hiện Kế hoạch (dự toán) số tuyệt đối

Số tương đối (tỷ lệ) (1) (2) (3)=(1)-(2) =(1)/(2) LNTT 6500 5000 1500 130%

Giải thích: Lợi nhuận trước thuế năm 2020 vượt 30% kế hoạch đã đặt ra (cụ thể vượt

1500trđ so với kế hoạch đã đặt ra) nguyên nhân là do….

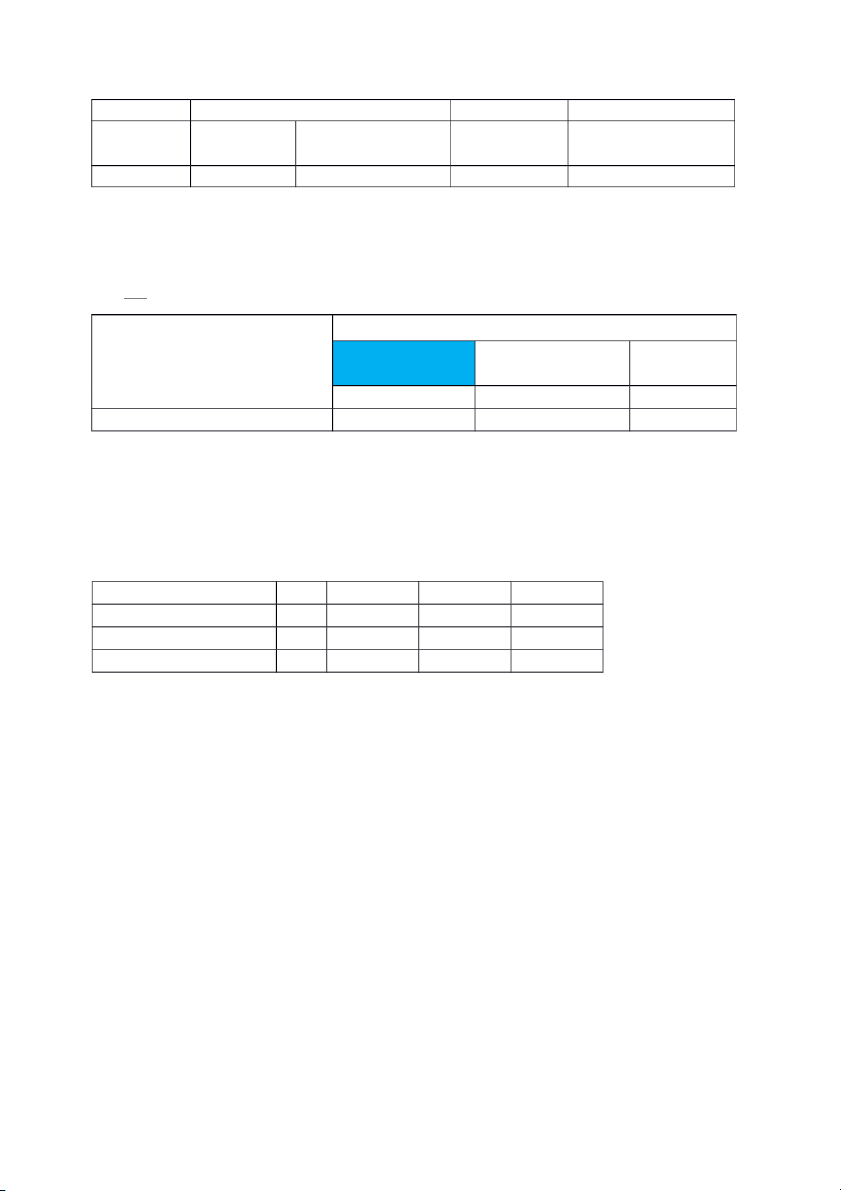

TH2: Chưa đạt kế hoạch đặt ra ( phải nêu rõ nguyên nhân, giải pháp) Năm 2020 Thực hiện Kế hoạch (dự toán) số tuyệt đối

Số tương đối (tỷ lệ) (1) (2) (3)=(1)-(2) =(1)/(2) LNTT 4500 5000 -500 90%

Giải thích: Lợi nhuận trước thuế năm 2020 chỉ 90% kế hoạch đã đặt ra (cụ thể còn 500trđ

mới đạt được kế hoạch đã đặt ra) nguyên nhân là do…. Giải pháp là

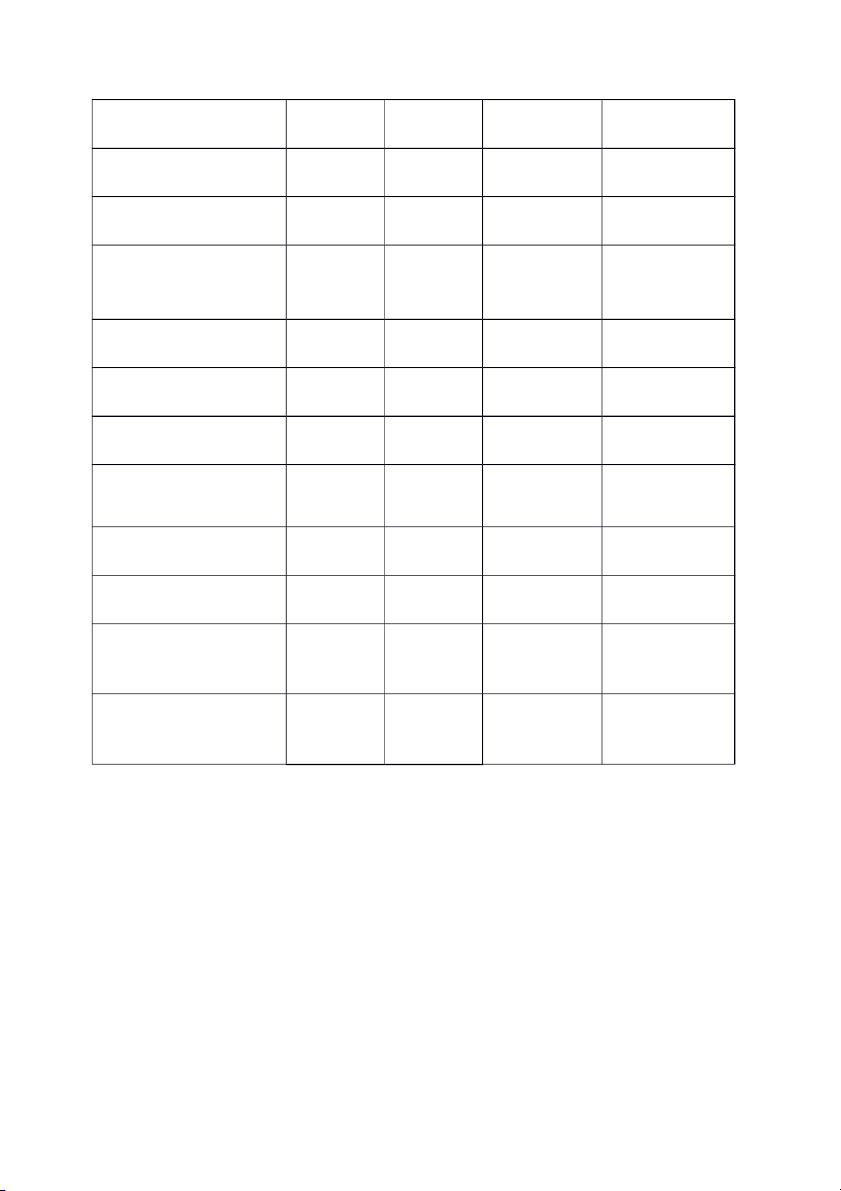

1.3 So sánh số liệu của công ty với đối thủ cạnh tranh hoặc trung bình ngành 2016 Chỉ tiêu DRC (cty của CSM (đối thủ cạnh Ngành mình đang làm) tranh)

Khả năng thanh toán hiện hành 1.49 1.29 1.28 Khả năng thanh toán nhanh 0.59 0.53 0.91

Giải thích: Nhìn chung, khả năng thanh toán của cty DRC năm 2016 tốt hơn so với trung

bình ngành và đối thủ cạnh tranh.

2. Phương pháp phân tích tỷ trọng:

Đánh giá cơ cấu tài sản Năm 2019 Tỷ trọng 2020 Tỷ trọng Tài sản ngắn hạn 300 42.86% 350 41.18% Tài sản dài hạn 400 57.14% 500 58.82% Tổng tài sản 700 100.00% 850 100.00%

Nhận xét: Trong năm 2019, tài sản ngắn hạn chiếm gần 43% tổng tài sản, phần còn lại là

TSDN. Sang năm 2020 tỷ trọng tài sản ngắn hạn giảm còn 41%.

CHƯƠNG 2: PHÂN TÍCH BẢNG CÂN ĐỐI KẾ TOÁN

Ngày trên bảng CĐKT: Nếu là ngày 31-12 là theo năm dương lịch. Nếu không phải ngày

31-12 là theo năm tài chính của DN và ngày kết thúc là ngày lập BCTC

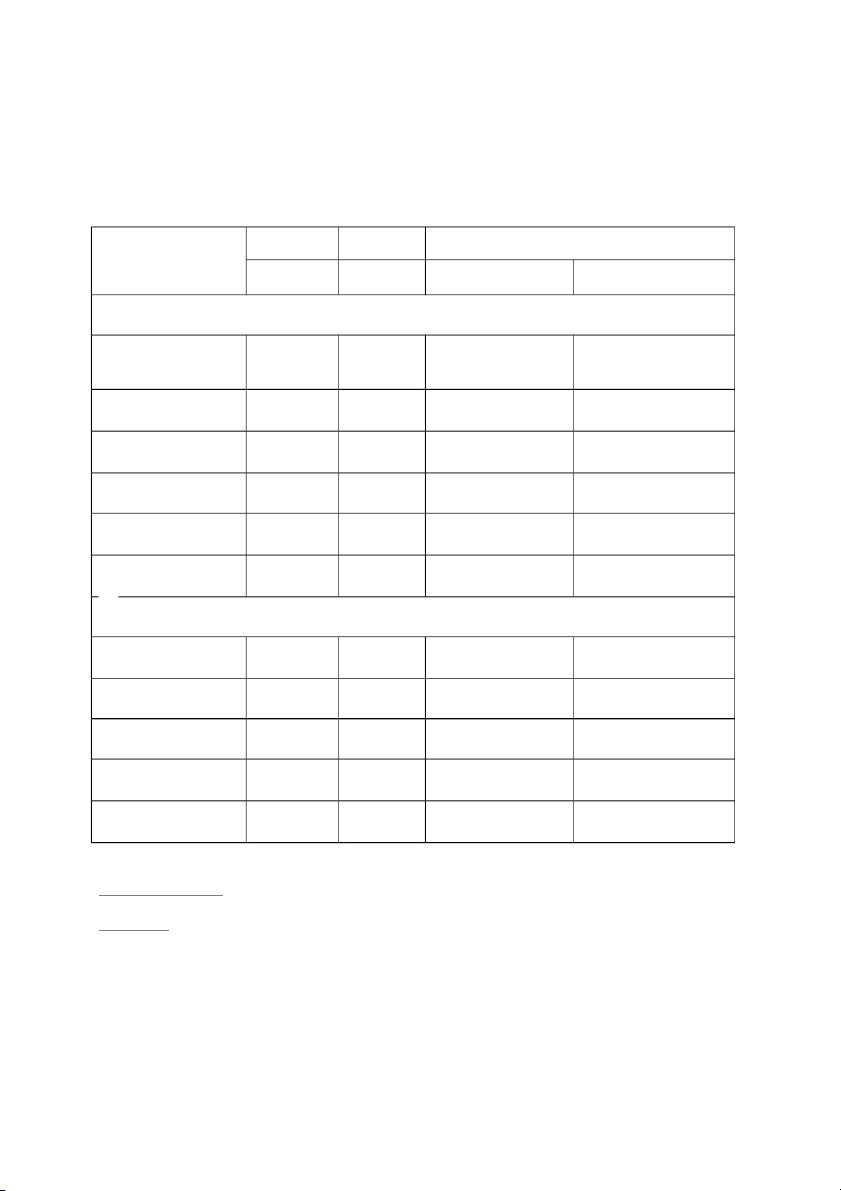

1. Phân tích theo chiều ngang: Khoản mục/Năm 2018 2019 Chênh lệch 2019/2018 Giá trị Giá trị Số tuyệt đối Số tương đối TÀI SẢN 1,247,26 TSNH 1,303,540 -56,273 -4.32% 7 Tiền và các khoản 240,227 50,834 -189,393 -78.84% tương đương tiền Phải thu ngắn hạn 263,144 386,143 122,999 46.74% KH 784,836 770,987 -13,849 -1.76% Hàng tồn kho 1,568,15 1,839,352 -271,196 -14.74% TSDH 6 2,815,42 3,142,891 -327,468 -10.42% Tổng TS 3 NGUỒN VỐN 1,233,32 Nợ phải trả 1,469,958 -236,635 -16.10% 3 Nợ ngắn hạn 876,966 841,723 -35,243 -4.02% Nợ dài hạn 592,992 391,599 -201,393 -33.96% 1,582,10 Vốn CSH 1,672,934 -90,834 -5.43% 0 2,815,42 Tổng nguồn vốn 3,142,891 -327,468 -10.42% 3 TỔNG TÀI SẢN

Nhận xét: Năm 2020 giảm so với năm 2019 gần 328 tỷ, tốc độ giảm của tổng tài sản là

10,42%. Nguyên nhân là do TSNH và TSDH đều giảm nhưng TSDH giảm nhiều hơn so

với TSNH cụ thể như sau: TSDH ở năm 2020 giảm so với năm 2019 gần 271 tỷ, tốc độ

giảm của TSDH là 14,74%. Và TSNH ở năm 2020 giảm so với năm 2019 gần 56 tỷ, tốc

độ giảm của TSNH là 4,32%.

Công ty không tốt ở điểm tiền và các khoản tương đương tiền giảm mạnh thể gây khó khăn về sau

Cần phải tìm cách khắc phục như sau: giảm việc cho vay khách hàng thay vào

đó là thu tiền ngay để hạn chế việc làm cho tổng TS giảm gây khó khăn cho công ty

Công ty tốt ở điểm: hàng tồn kho năm 2020 giảm so với năm 2019

- Nhận xét khoản phải thu

+ Tốt: nếu DT tăng nhiều

+ Không tốt nếu DT tăng ít hoặc giảm cho thấy chính sách thu hồi nợ là ko tốt cần phải khắc phục TỔNG NGUỒN VỐN:

Nhận xét: tổng nguồn vốn của công ty năm 2020 giảm so với năm 2019 là 327,468 tỷ,

tốc độ giảm là 10,42%. Nguyên nhân là do Nợ phải trả và VCSH đều giảm nhưng Nợ

phải trả giảm nhiều hơn so với VCSH cụ thể như sau: Nợ phải trả ở năm 2020 giảm so

với năm 2019 gần 237 tỷ, tốc độ giảm là 16,10%, cụ thể nợ ngắn hạn ở năm 2020 giảm so

với năm 2019 là 35,242 tỷ tốc độ giảm là 4,02% và nợ dài hạn ở năm 2020 giảm so với

năm 2019 là 201,393 tỷ và tốc độ giảm là 33,96%. VCSH ở năm 2020 giảm so với năm

2019 gần 91 tỷ, tốc độ giảm của TSNH là 5,43%.

Nếu công ty hoạt động tốt (ko tốt) thì tốt ở điểm nào, (ko tốt ở điểm nào, điểm nào cần

phải khắc phục) giải thích NHẬN XÉT:

Tổng tài sản gồm TSNH và TSDH

Tổng nguồn vốn gồm nợ phải trả và vốn CSH

Các khoản dự phòng ghi âm

2. Phân tích theo chiều dọc: Vd: Chên lệch Năm 2018 Tỷ trọng Năm 2019

Tỷ trọng Số tương đối Số tuyệt đối (1) (2) (3) (4) (4)=(3)-(1) =(5)/(1) 100.00 100.00 141,791 5.63% DT thuần 3,317,699 % 3,361,058 % -41,239 -33.32% GVHB 2,518,352 75.91% 2,660,143 79.15% 8,351 10.89% CP tài chính 123,785 3.73% 82,546 2.46% -10,853 -12.93% CPBH 76,686 2.31% 85,037 2,53% 895 58.42% Chi phí QLDN 83,960 2.53% 73,107 2.18% 141,791 5.63% Chi phí khác 1,532 0.05% 2,427 0.07%

Ý nghĩa nhận xét: (tương tự theo chiều ngang)

CHƯƠNG 3: PHÂN TÍCH BẢNG BÁO CÁO KẾT QUẢ HOẠT ĐỘNG KINH DOANH Chênh lệch 2019/2018 2018 2019 số tuyệt đối Số tương đối Giá trị Giá trị 3,508,159 3,537,614 29,455 0.84% 1. Tổng DT từ HĐKD Các khoản giảm trừ 190,460 176,555 -13,905 -7.30% doanh thu Doanh thu thuần (1)- 3,317,699 3,361,058 43,359 1.31% (2) 4. Giá vốn hàng bán 2,518,352 2,660,143 141,791 5.63% 5. Lợi nhuận gộp (3)-(4) 799,347 700,916 -98,431 -12.31% Doanh thu hoạt động 10,651 16,171 5,520 51.83% tài chính 7. Chi phí tài chính 123,785 82,546 -41,239 -33.32% -Trong đó: Chi phí lãi 54,737 42,631 -12,106 -22.12% vay 9. Chi phí bán hàng 76,686 85,037 8,351 10.89% 10. Chi phí quản lý 83,960 73,107 -10,853 -12.93% doanh nghiệp

11. Lợi nhuận thuần từ hoạt động kinh doanh 525,567 476,397 -49,170 -9.36% (5)+(6)-(7)+(8)-(9)-(10) 12. Thu nhập khác 8,251 20,083 11,832 143.40% 13. Chi phí khác 1,532 2,427 895 58.42% 14. Lợi nhuận khác (12)- 6,719 17,657 10,938 162.79% (13) 15. Tổng lợi nhuận kế toán trước thuế 532,286 494,054 -38,232 -7.18% (11)+(14) 16. Chi phí thuế TNDN 117,254 98,857 -18,397 -15.69% hiện hành 18. Chi phí thuế TNDN 117,254 98,857 -18,397 -15.69% (16)+(17) 19. Lợi nhuận sau thuế thu nhập doanh nghiệp 415,032 395,197 -19,835 -4.78% (15)-(18) 21. Lợi nhuận sau thuế

của cổ đông của công ty 415,032 395,197 -19,835 -4.78% mẹ (19)-(20)

Nhận xét: Công ty đều có được lợi nhuận ở cả hai năm. Tuy nhiên, Lợi nhuận trước thuế

và sau thuế ở năm 2020 đều giảm so với năm 2019. Cụ thể lợi nhuận trước thuế giảm là

38 tỷ, tốc độ giảm hơn 7%. Nguyên nhân là do lợi nhuận thuần từ hoạt động kinh doanh

giảm nhiều hơn so với sự gia tăng của lợi nhuận khác. -

Cụ thể lợi nhuận khác năm 2020 tăng so với năm 2019 là 10 tỷ, tốc độ tăng là 163%.

Nguyên nhân là do thu nhập khác tăng nhiều hơn so với chi phí khác.

+ Thu nhập khác năm 2020 tăng so với năm 2019 gần 12 tỷ, tốc độ tăng … là do (xem thuyết minh)

+ Chi phí khác khác năm 2020 tăng so với năm 2019 chưa đầy 1 tỷ, tốc độ tăng … là do (xem thuyết minh) -

Lợi nhuận thuần từ hoạt động kinh doanh năm 2020 giảm so với năm 2019 là 49 tỷ,

tốc độ giảm 9,36%. Nguyên nhân là do chi phí bán hàng tăng và lợi nhuận gộp giảm

nhiều hơn so với việc tiết kiệm trong chi phí tài chính ,chi phí quản lý DN và sự gia

tăng của doanh thu từ hoạt động tài chính. Cụ thể như sau

+ Chi phí bán hàng tăng nguyên nhân là do (xem thuyết minh báo cáo để giải thích) + chi phí quản lý DN + Doanh thu tài chính + Chi phí tài chính

+ Lợi nhuận gộp năm 2020 giảm so với năm 2019 là gần 99 tỷ, tốc độ giảm…

nguyên nhân là do giá vốn hàng bán tăng nhiều hơn so với sự gia tăng của doanh thu

thuần. Cụ thể giá vốn hàng bán năm 2020 tăng so với …..; Doanh thu thuần tăng

chưa đầy 44 tỷ nguyên nhân do công ty tiết giảm được các khoản giảm trừ doanh thu gần 14 tỷ.

Phân tích cơ cấu doanh thu (có 2 cách để làm)

+ Xem thuyết minh BCTC về doanh thu thuần …..

+ Xem trong báo cáo thường niên của công ty ở mục phân tích cơ cấu doanh thu.

Phân tích cơ cấu chi phí trên doanh thu

Phân tích cơ cấu chi phí

CHƯƠNG 4: PHÂN TÍCH CÁC CHỈ SỐ TÀI CHÍNH

4.1 Nhóm tỷ số khả năng thanh toán

Buổi 1: Ngày 10-9: đã xem

Thế nào là BCTC? Là bảng báo cáo lại tình hình hoạt động kinh doanh, tình hình tài

chính của đơn vị trong một kỳ nhất định để phục vụ cho các yêu cầu của nhà quản lý

hoặc cơ quan quản lý nhà nước. BCTC sẽ được lập theo kỳ nhất định

Các kỳ BCTC: BCTC thường được lập khi cuối quý, 6 tháng hoặc cuối năm theo yêu cầu

của nhà quản lý, đối với các DN vừa và nhỏ. Đột xuất, cuối tuần, tháng, quý, 6 tháng,

năm đối với các doanh nghiệp lớn

Phân tích báo cáo tài chính để làm gì? để phục vụ cho các yêu cầu của nhà quản lý hoặc

cơ quan quản lý nhà nước

Những đối tượng nào quan tâm đến BCTC của DN? Là quản lý trong DN, cơ quan QL

nhà nước, nhà đầu tư (cổ đông), nhà đầu tư bên ngoài khác, người lao động, chủ nợ, nhà cung cấp.

Cổ đông quan tâm đến EPS (Tỷ suất lợi nhuận trên cổ phần) và DPS (DIV: Cổ tức) thu

nhập thực sự mà cổ đông nhận được từ việc đầu tư của họ

Có 3 hình thức chi trả cổ tức: chi trả bằng tiền, chi trả bằng cổ phần (cổ phiếu), chi trả

bằng tài sản khác( ít khi sử dụng) Buổi 2: ngày 17-9:

Tài liệu liên quan:

-

Báo cáo kết quả kinh doanh - Phân tích chỉ số tài chính cơ bản môn Phân tích báo cáo tài chính | Đại học Đồng Tháp

73 37 -

Bảng cân đối kế toán: Tài liệu báo cáo tài chính cốt lõi môn Phân tích báo cáo tài chính | Đại học Đồng Tháp

56 28 -

Báo cáo thu nhập - Tài liệu tài chính cơ bản và chi tiết môn Phân tích báo cáo tài chính | Đại học Đồng Tháp

63 32 -

Tiểu luận môn Phân tích báo cáo tài chính | Trường Đại học Đồng Tháp

733 367 -

Bài tập môn Phân tích báo cáo tài chính | Trường Đại học Đồng Tháp

326 163