BÀI TẬP CHỨNG TỪ CÔNG TY ABC - KẾ TOÁN TIỀN MẶT VÀ GHI SỔ. Môn Kế toán tổng hợp | Trường Đại học Giao thông Vận tải.

BÀI TẬP CHỨNG TỪ CÔNG TY ABC - KẾ TOÁN TIỀN MẶT VÀ GHI SỔ. Môn Kế toán tổng hợp | Trường Đại học Giao thông Vận tải.

Tài liệu gồm 12 trang giúp bạn tham khảo, củng cố kiến thức và ôn tập đạt kết quả cao trong kỳ thi sắp tới. Mời bạn đọc đón xem!

Môn: Kế toán tổng hợp 11 tài liệu

Trường: Trường Đại học Giao thông vận tải 487 tài liệu

Tác giả:

Preview text:

lOMoAR cPSD| 59735610

BÀI TẬP 1- CHỨNG TỪ Thông tin công ty Công ty ABC Mã số thuế: 0313306XXX

Địa chỉ: Phường 4, Quận Phú Nhuận, TP. Hồ Chí Minh

Số tài khoản: 0071100347XXX – Ngân hàng TMCP Ngoại Thương (VCB) Điện thoại: 043.835.0021

Đại diện pháp luật: Phạm Minh Quang Chế độ kế toán

Áp dụng theo Thông tư 200/2014/TT-BTC

Ngày bắt đầu hạch toán trên 01/01/2024 phần mềm

Ngày bắt đầu năm tài chính 01/01/2024 Đồng tiền hạch toán VND Chế độ ghi sổ Cất đồng thời ghi sổ

Phương pháp tính giá xuất kho

Nhập trước xuất trước

Phương pháp tính thuế GTGT Phương pháp khấu trừ

Phương pháp tính tỷ giá xuất Bình quân di động quỹ

TỔ CHỨC CÔNG TÁC KẾ TOÁN TIỀN

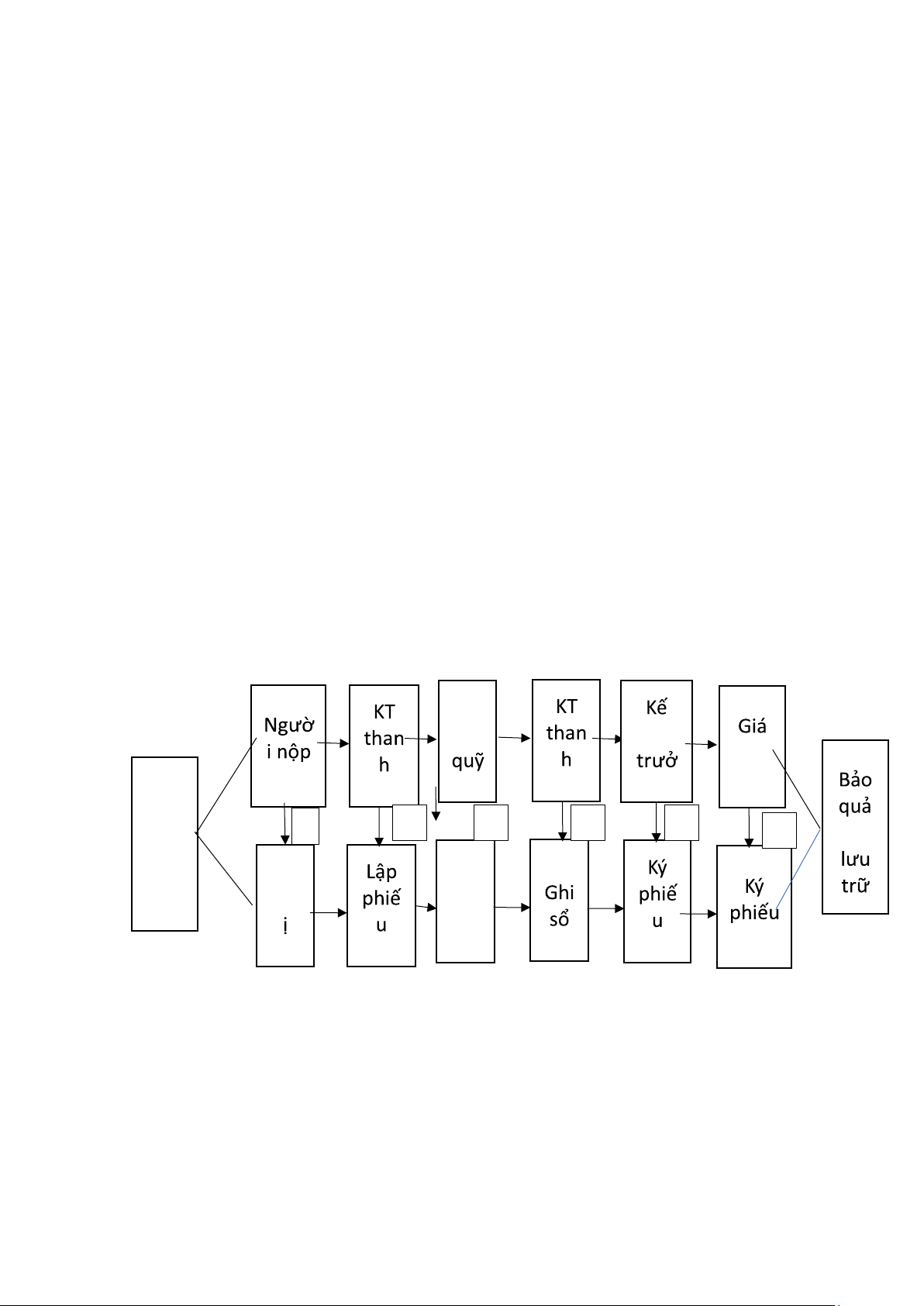

A. Trình tự lập và luân chuyển chứng từ cho nghiệp vụ thu tiền mặt Thủ toán m tiền đốc toán toán ng Thu 1 2 3 4 5 6 n, tiền mặt Đề ngh Thu tiền thu nộp thu thu

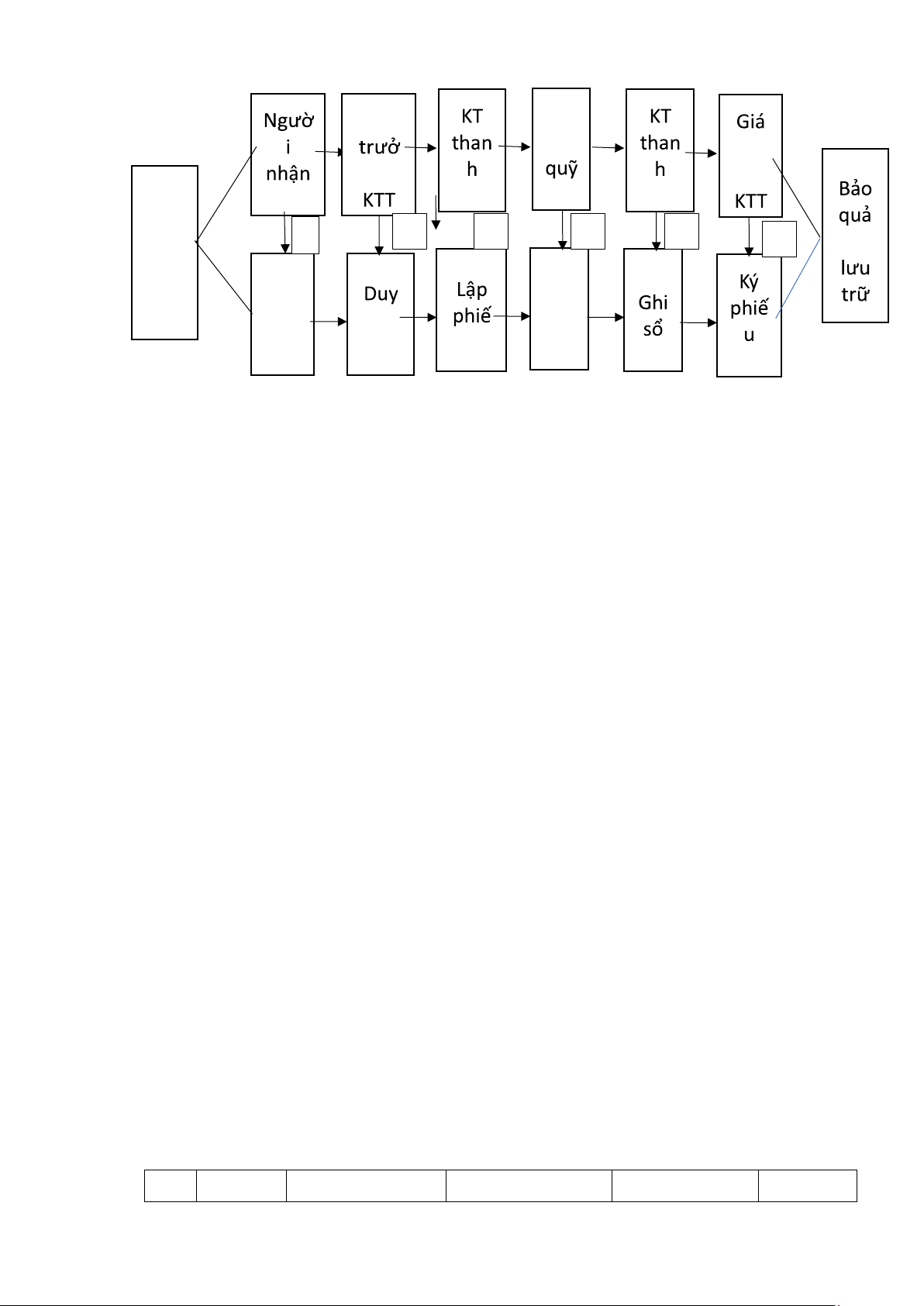

B. Trình tự lập và luân chuyển chứng từ cho nghiệp vụ chi tiền mặt lOMoAR cPSD| 59735610 Thủ Thủ m ng, đốc, tiền toán toán Chi 1 2 3 4 5 6 n, tiền mặt Đề Chi nghị ệt tiền chi chi u chi 1 chi C. TÌNH HUỐNG 1.

Trần Văn Luân đại diện công ty khách hàng Công ty TNHH Lan Anh đếnthanh toán tiền mặt

cho 01 chiếc Máy chiếu Panasonic đã mua nợ, theo hóa đơn

0002950, số tiền 5.410.000đ, đã thu đủ theo phiếu thu số PT001, Quyển số 01 ngày 03/04/2024. 2.

05/04/2024, Hoàng Văn Hiệp (nhân viên phòng kinh doanh) tạm ứng tiền công tác phí.

Sốtiền 12.000.000đ, các chứng từ đã được duyệt và đã thực hiện chi tiền cho Hoàng Văn Hiệp theo

phiếu chi số PC001, Quyển số 01 Yêu cầu:

1. Xác định và lập chứng từ liên quan đến nghiệp vụ trên.

2. Mô tả trình tự lập và luân chuyển chứng từ cho nghiệp vụ trên.

BÀI TẬP 2 CHỨNG TỪ Thông tin công ty Công ty ABC Mã số thuế: 0313306XXX

Địa chỉ: Phường 4, Quận Phú Nhuận, TP. Hồ Chí Minh

Số tài khoản: 0071100347XXX – Ngân hàng TMCP Ngoại Thương (VCB) Điện thoại: 043.835.0021

Đại diện pháp luật: Phạm Minh Quang Chế độ kế toán

Áp dụng theo Thông tư 200/2014/TT-BTC

Ngày bắt đầu hạch toán trên 01/01/2024 phần mềm

Ngày bắt đầu năm tài chính 01/01/2024 Đồng tiền hạch toán VND Chế độ ghi sổ Cất đồng thời ghi sổ

Phương pháp tính giá xuất kho

Nhập trước xuất trước

Phương pháp tính thuế GTGT Phương pháp khấu trừ STT MÃ NV HỌ VÀ TÊN TÊN ĐƠN VỊ VỊ TRÍ SỐ TK 2 lOMoAR cPSD| 59735610

Phương pháp tính tỷ giá xuất Bình quân di động quỹ

Danh mục Cơ cấu tổ chức Công ty ABC STT Mã đơn vị Tên đơn vị 1 PGĐ Phòng Giám đốc 2 PHC Phòng Hành chính 3 PKD Phòng Kinh doanh 4 PKT Phòng Kế toán 5 PMH Phòng Mua hàng Danh mục Nhân viên (VCB) 1

NV00001 Phạm Minh Quang Phòng giám đốc Giám đốc 001234567 2

NV00002 Nguyễn Văn Nam Phòng kinh doanh NV kinh doanh 003656566 3 NV00003 Hoàng Văn Hiệp Phòng kinh doanh NV kinh doanh 012345544 4 NV00004 Nguyễn Thị Thu Phòng Kế toán Kế toán trưởng 345231556 5 NV00005 Nguyễn Như Ý Phòng Kế toán NV Kế toán 231567899 Nguyễn Hồng 6 NV00006 Ngọc Phòng Kế toán Thủ quỹ 231567899 7 NV00007 Nguyễn Kim Thư Phòng hành chính NV Hành chính 233456790 8 NV00008 Trần Quang Huy Phòng mua hàng NV mua hàng 002111564

DANH MỤC NHÀ CUNG CẤP MÃ NCC TÊN NCC MÃ SỐ ĐỊA CHỈ THUẾ

NCC000 01 Công ty CP An Phú 0313690XX

Phường 1, Quận Gò Vấp, TP. Hồ Chí Minh X

NCC000 02 Công ty TNHH An 0313840XX

Phường 6, Quận 11, TP. Hồ Chí Minh Bình X NCC000 03 CX company Japan

DANH MỤC KHÁCH HÀNG MÃ KH TÊN KH MÃ SỐ ĐỊA CHỈ THUẾ

KH000 01 Công ty TNHH Vân 0310390XX

Phường 1, Quận 3, TP. Hồ Chí Minh Thiện X

KH000 02 Công ty TNHH An 0312380XX

Phường 9, Quận 5, TP. Hồ Chí Minh Khánh X

KH000 03 Công ty TNHH TM 0312459XX

Phường 2, Quận 10, TP. Hồ Chí Minh DV Đông Anh X 3 lOMoAR cPSD| 59735610 KH000 04 Nguyễn Thị

Quận Bình Thạnh, TP. Hồ Chí Minh Mai Danh mục kho: STT Mã kho Tên kho 1 153 Kho Công cụ Dụng cụ 2 156 Kho hàng hóa 3 157 Kho hàng gửi đại lý -

Danh mục Vật tư, Hàng hóa STT Mã VT, HH Tên VT, HH

Đơn vị Tính Thuế Kho TK kho chất

suất thuế ngầm định GTKT 1 MCANON Mực CANNON Hộp VTHH 10 156 1561 BC03 2 MHP57A Mực HP57A Hộp VTHH 10 156 1561 3 MHPC6656 Mực HPC6656A Hộp VTHH 10 156 1561 Mực C5678B 4 MC5678 Hộp VTHH 10 156 1561 5 MQ6471 Mực Q6471A Hộp VTHH 10 156 1561 Máy in HP 2900 6 MAYIN Cái VTHH 10 153 1531 Máy FAX KXFP 7 MAYFAX Cái VTHH 10 153 1531 4 lOMoAR cPSD| 59735610 -

Danh mục Tài khoản ngân hàng STT Số Tài khoản Tên Ngân hàng 1 0071100347XXX

Ngân hàng TMCP Ngoại thương Việt Nam (VND) 2 168981686

Ngân hàng TMCP Đầu tư và phát triển (USD) - Danh mục TSCĐ Mã TSCĐ Tên TSCĐ Phòng Ngày Thời Nguyên giá HMLK ban tính gian sử khấu hao dụng (năm) VP Văn PGD 01/07/2019 10 250.000.000 112.500. phòng làm 000 việc MAYPHOTO Máy PKD 01/01/2022 4 35.000.000 17.500.0 00 photocopy HUYGIAY Máy huỷ PKT 01/01/2022 4 40.000.000 20.000.0 0 giấy Tổng cộng 325.000.000 150.000.000 Lương nhân viên STT MÃ NV HỌ VÀ TÊN LƯƠNG LƯƠNG SỐ NGƯỜI THỎA ĐÓNG BH PHỤ THUỘC THUẬN 1 NV00001 Phạm Minh Quang 18.000.000 18.000.000 0 2 0 NV00002 Nguyễn Văn Nam 12.000.000 12.000.000 3 NV00003 Hoàng Văn Hiệp 10.000.000 10.000.000 0 4 0 NV00004 Nguyễn Thị Thu 9.000.000 9.000.000 5 NV00005 Nguyễn Như Ý 8.000.000 8.000.000 0 Nguyễn Hồng 0 6 NV00006 Ngọc 8.000.000 8.000.000 7 NV00007 Nguyễn Kim Thư 8.000.000 8.000.000 0 8 0 NV00008 Trần Quang Huy 8.000.000 8.000.000

1.3. Số dư công nợ khách hàng Tài khoản Tên khách hàng Dư Nợ Dư Có 131

Công ty TNHH TM DV Đông Anh 5.000.000 5 lOMoAR cPSD| 59735610 131 Công ty TNHH Vân Thiện 12.390.000 Tổng 17.390.000

1.4. Số dư công nợ nhà cung cấp Tài khoản Tên nhà cung cấp Dư Nợ Dư Có 331 Công ty TNHH An Bình 50.000.000 331 Công ty CP An Phú 140.000.000 Tổng 190.000.000

1.5. Tồn kho ban đầu của VTHH Kho Vật tư hàng hóa

Số lượng Đơn giá Thành tiền 156 Mực HP 57A 488 100.000 48.800.000 156 Mực HPC 6656A 1.000 160.000 160.000.000 Tổng 208.800.000

1.6. Số dư tài khoản ngân hàng

Tài khoản Số Tàikhoản Tên Ngân hàng NH Dư Nợ NT Dư Nợ Dư Có 1121 0071100347X Ngân hàng TMCP 250.000.000 - XX Ngoại thương Việt Nam (VND) 1122 168981686 Ngân hàng TMCP 2.850 57.000.000 - Đầu tư và phát triển (USD) Tổng 307.000.000 -

1.7. Số dư ban đầu tài khoản Số hiệu TK Tên TK Đầ u kỳ Cấp 1 Cấp 2 Nợ Có 111 Tiền mặt 123.457.000 1111 Tiền Việt Nam 123.457.000 112 Tiền gửi NH 307.000.000 1121 Tiền Việt Nam 250.000.000 TK Vietcombank 250.000.000 1122 Tiền ngoại tệ 57.000.000

TK BIDV 2.850USD, 20.000đ/USD 57.000.000 131

Phải thu khách hàng 17.390.000 6 lOMoAR cPSD| 59735610 156 Hàng hóa 208.800.000 1561 Hàng hóa 208.800.000 211

Tài sản cố định 325.000.000 2111

Nhà cửa, vật kiến trúc 250.000.000 2112 Máy móc, thiết bị 75.000.000 214 Hao mòn TSCĐ 150.000.000 2141 Hao mòn TSCĐ hữu hình 150.000.000 331

Phải trả nhà cung cấp 190.000.000 333 17.000.000

Thuế và các khoản phải nộp nhà nước 12.000.000 33311

Thuế giá trị gia tăng 5.000.000 3334

Thuế thu nhập doanh nghiệp 25.000.000 353

Quỹ khen thưởng, phúc lợi 25.000.000 3531

Quỹ khen thưởng, phúc lợi 411

Vốn đầu tư của chủ sở hữu 569.647.000 4111

Vốn góp của chủ sở hữu 569.647.000 421

Lợi nhuận chưa phân phối 30.000.000 4211

Lợi nhuận chưa phân phối năm trước 30.000.000 -

Hóa đơn công ty ABC đang sử dụng: Mẫu số 01GTKT3/001, ký hiệu AB/21P, số hóa

đơn đầu kỳ 0003000 tới số 0010000; thuế suất 10%. -

Phiếu chi: quyển số 01, từ số PC00001 -

Phiếu thu: quyển số 01, từ số PT00001 -

Phiếu xuất kho: bắt đầu từ số XK00001 -

Phiếu nhập kho: bắt đầu từ số NK00001

A. Trong tháng 1/2024, doanh nghiệp có các nghiệp vụ kinh tế phát sinh sau:

1. Ngày 02/01/2024, chi tiền gửi ngân hàng Ngoại thương VN (VCB) nộp lệ phí môn bài năm

2024, số tiền 2.000.000đ. Đã nhận được GBN số 01 của Ngân hàng Ngoại thương VN.

Chứng từ thực hiện: giấy nộp tiền vào NSNN (không lập chứng từ)

- Chứng từ kèm theo: GBN số 01, phiếu kế toán Hạch toán: Nợ TK 3339 2.000.000 Có TK 1121 2.000.000 7 lOMoAR cPSD| 59735610

2. Mua hàng hoá của Công ty CP An Phú, chưa thanh toán, đã nhập kho hàng hóa theo phiếu

nhập kho số NK00001 ngày 02/01/2024. Đã nhân được hóa đơn mua hàng số 0002981 ngày

02/01/2024 của Công ty CP An Phú.

Mực HP57A 100 hộp 110.000đ/hộp 11.000.000

Mực HPC6656A 200 hộp 160.000đ/hộp 32.000.000

Chứng từ thực hiện: phiếu nhập kho số NK00001

- Chứng từ kèm theo: hóa đơn mua hàng số 0002981, hợp đồng mua

bán, Biên bản giao hàng hóa/phiếu giao hàng Hạch toán: Nợ TK 156. MHP57A 11.000.000

Nợ TK 156. MHPC6656A32.000.000 Nợ TK 1331 4.300.000 Có TK 331.NCC00001 47.300.000

3. Xuất bán cho Công ty TNHH Vân Thiện theo phiếu xuất kho số XK00001 ngày 02/01/2024,

chưa thu tiền hàng, khách hàng đã nhận đủ hàng. Công ty giao hóa đơn GTGT số 0003001

ngày 02/01/2024 cho khách hàng. Gồm:

Mực HP57A 30 hộp 250.000đ/hộp

Mực HPC6656A 120 hộp 280.000đ/hộp

Chứng từ thực hiện: Phiếu xuất kho sô XK00001, Hóa đơn GTGT số 0003001 ngày 02/01/2024

- Chứng từ kèm theo: hóa đơn số 0003001, hợp đồng mua bán, biên bản giao hàng hóa/phiếu giao hàng Hạch toán Nợ TK 632 22.200.000. Có TK 1561.MHP57A 3.000.000 Có TK 1561.MHPC6656A 19.200.000

Nợ TK 131.KH0001 45.210.000 Có TK 511.MHP57A 7.500.000

Có TK 511.MHPC6656A 33.600.000 Có TK 33311 4.110.000

4.Ngày 04/01, nhận được giấy báo nợ số 02 về việc chuyển khoản thanh toán tiền thuê văn phòng

6 tháng đầu năm, số tiền 60.000.000đ. Tiền thuê văn phòng 50% tính vào chi phí QLDN, 50%

tính vào chi phí bán hàng.

Chứng từ thực hiện: không có

- Chứng từ kèm theo: giấy báo nợ số 2, hợp đồng thuê nhà Hạch toán: Nợ TK 242 60.000.000 Có TK 1121 60.000.000

5.Ngày 05/01/2024 , Xuất kho theo phiếu xuất kho số XK00002 bán hàng cho Công ty TNHH An

Khánh, chưa thu tiền, hóa đơn GTGT số 0003002 ngày 05/01/2024 8 lOMoAR cPSD| 59735610

Mực HP C6656A 600 hộp 300.000đ/hộp

Mực HP57A 80 hộp 220.000đ/hộp

Chứng từ thực hiện: Phiếu xuất kho số XK00002, Hóa đơn GTGT số 0003002 ngày 05/01/2024

- Chứng từ kèm theo: hóa đơn số 0003002, hợp đồng mua bán, biên bản giao hàng hóa/phiếu giao hàng Hạch toán Nợ TK 632 104.000.000. Có TK 1561.MHP57A 8.000.000 Có TK 1561.MHPC6656A 96.000.000

Nợ TK 131.KH0002 217.360.000 Có TK 5111 197.600.000 Có TK 33311 19.760.000

6.Nguyễn Như Ý (nhân viên phòng kế toán) rút tiền gởi ngân hàng về nhập quỹ tiền mặt

50.000.000đ, theo phiếu thu số PT001, quyển số 01 ngày 05/01/2024, đã nhận được GBN số 03

Chứng từ thực hiện: phiếu thu số PT001

- Chứng từ kèm theo: GBN số 03, giấy rút tiền Hạch toán Nợ TK 1111 50.000.000 Có TK 1121 50.000.000

7.Ngày 05/01, trích tiền gửi ngân hàng TK Vietcombank thanh toán tiền thuế

GTGT 12.000.000đ, thuế TNDN 5.000.000đ. Đã nhận được GBN số 04, 05

Chứng từ thực hiện: ủy nhiệm chi (không có)

- Chứng từ kèm theo: GBN số 04,05 Hạch toán Nợ TK 33311 12.000.000 Nợ TK 3334 5.000.000 Có TK 1121 17.000.000

8.Ngày 05/01, Công ty Vân Thiện chuyển khoản tiền hàng hóa đã mua ngày

02/01 theo hóa đơn 0003001. đã nhận được GBC số 01 của ngân hàng

Chứng từ thực hiện: không có

- Chứng từ kèm theo: GBC số 01, hóa đơn số 0003001, hợp đồng mua bán Hạch toán Nợ TK 1121 45.210.000 9 lOMoAR cPSD| 59735610 Có TK 131.KH00001 45.210.000

9.Ngày 06/01/2024, công ty TNHH TM DV Đông Anh chuyển khoản qua

TK VCB thanh toán công nợ theo HĐ0002988, số thanh toán 5.000.000đ. Khách hàng thanh

toán số còn lại sau khi trừ chiết khấu thanh toán được hưởng là 2% trên tổng số tiền hóa đơn

theo thỏa thuận trên hợp đồng số 123456 ngày 10/09/2023. Đã nhận được giấy báo có số 02 của ngân hàng.

Chứng từ thực hiện:không có

- Chứng từ kèm theo: giấy báo có số 02, hóa đơn GTGT số 0002988, hợp đồng số 123456 Hạch toán: Nợ TK 1121 4.900.000 Nợ TK 635 100.000 Có TK 131.KH00003 5.000.000 10.

Ngày 09/01/2024, chuyển khoản từ TK VCB thanh toán công nợ Công ty TNHH An Bình

theo HĐ0052346, công nợ 50.000.000đ. Đã nhận được giấy báo nợ số 06

Chứng từ thực hiện: ủy nhiệm chi

- Chứng từ kèm theo: GBN số 06, hóa đơn GTGT số 0052346, giấy đề nghị thanh toán, hợp đồng mua bán Hạch toán Nợ TK 3311.NCC0002 50.000.000 Có TK 1121 50.000.000 11.

Ngày 10/01, trả lại hàng của lần mua ngày 02/01 cho công ty An Phú do không đảm bảo

chất lượng, giảm trừ công nợ phải trả:

Mực HP57A 20 hộp 110.000đ/hộp, thuế suất 10%. Hoá đơn của lô hàng trả lại số 0003003.

Chứng từ thực hiện: phiếu xuất kho số XK00003, hóa đơn hàng trả lại số 003003, biên bản trả lại hàng

- Chứng từ kèm theo: phiếu nhập kho số NK00001, hóa đơn mua hàng số

0002981 ngày 02/01/2024, hợp đồng mua bán Hạch toán Nợ TK 3311.NCC00012.420.000 Có TK 1331 220.000 Có TK 156.MHP57A 2.200.000 12.

Ngày 14/01/2024, chi tiền tạm ứng cho Nguyễn Thị Thu số tiền là

2.000.000 VND, đi công tác.

Chứng từ thực hiện: Phiếu chi PC00001

- Chứng từ kèm theo: Giấy đề nghị tạm ứng, quyết định đi công tác Hạch toán: 10 lOMoAR cPSD| 59735610 Nợ TK 141.NV0004 2.000.000 Có TK 1111 2.000.000 13.

Ngày 15/01/2024, chi tạm ứng tiền mặt cho Nguyễn Như Ý mua văn phòng phẩm 1.500.000đ.

Chứng từ thực hiện: Phiếu chi PC00002

- Chứng từ kèm theo: Giấy đề nghị tạm ứng, quyết định mua VPP Hạch toán: Nợ TK 141.NV0005 1.500.000 Có TK 1111 1.500.000 14.

Ngày 20/01/2024, nhập khẩu lô hàng của CX company, chưa thanh toán:

Mực Canon BC03 500 hộp 9 USD/hộp

Thuế NK 10%, VAT 10%, Thuế TTĐB 20%, theo tờ khai hải quan số 1246, ngày 20/01. TGTT: 20.000 đ/USD.

Chứng từ thực hiện: phiếu nhập kho số NK00002

- Chứng từ kèm theo: tờ khai quan số 1246 Hạch toán Nợ TK 1561.MCANON 90.000.000 Có TK 3311.NCC00003 90.000.000 Nợ TK 1561.MCANON 9.000.000 Có TK 3333 9.000.000 Nợ TK 1561.MCANON 19.800.000 Có TK 3332 19.800.000 Nợ TK 1331 11.880.000 Có TK 33312 11.880.000 15.

Ngày 25/01/2024, mua một lô hàng của công ty An Bình, đã chuyển khoản thanh toán

bằng TK VCB (VND) bằng uỷ nhiệm chi.

Mực Q6471A 250 hộp 95.000đ/hộp

Mực HP57A 100 hộp 115.000đ/hộp

Theo HĐ GTGT số 0000295, ngày 25/01, ký hiệu AB/21E, mẫu số 01GTKT0/001.

Tổng chi phí vận chuyển 132.000đ (cả VAT 10%), phân bổ theo giá trị lô hàng. Đã thanh toán

bằng tiền mặt cho Công ty Hoa Linh. Hoá đơn số 0005647, ký hiệu KG/15T, ngày 25/01, VAT 10%, mẫu số 01GTKT3/001. 16.

Ngày 26/01, bán hàng cho Nguyễn Thị Mai, thu tiền mặt:

Mực Q6471A 5 hộp 200.000đ/hộp VAT 10%, số hoá đơn 0003004.

Chứng từ thực hiện: phiếu xuất kho số XK00004

- Chứng từ kèm theo: hóa đơn mua bán số 0003004 Hạch toán Nợ TK 632 11 lOMoAR cPSD| 59735610 Có TK 1561.MQ6471 Nợ TK 1111 1.100.000 Có TK 3331 100.000 Có TK 5111.MQ6471 1.000.000 17.

Ngày 31/01/2024, lãi tiền gửi thanh toán TK VCB là 23.500đ, đã nhận được Giấy báo Có số 03 của ngân hàng.

Chứng từ thực hiện: giấy chi tiền

- Chứng từ kèm theo: GBC số 03 Hạch toán Nợ TK 635 23.500 Có TK 1121 23.500 18.

Ngày 31/01/2024, Nguyễn Như Ý quyết toán tiền tạm ứng. Tiền văn phòng phẩm theo

hoá đơn do Công ty VPP Minh Thu xuất, mẫu số 02GTTT3/001, ký hiệu MT/15T, số HĐ

0001234, ngày HĐ 31/01, số tiền 1.760.000đ (đã bao gồm 10% thuế GTGT). Công ty đã chi

tiền mặt trả phần chênh lệch thiếu. Yêu cầu:

1. Xác định chứng từ và lập chứng từ liên quan đến các nghiệp vụ trên.

2. Hạch toán nghiệp vụ kinh tế phát sinh (giả sử các số dư đầu của tài khoản là hợp lý)

B. BÀI TẬP CHỨNG TỪ (tiếp theo)

Trong tháng 1/2024, doanh nghiệp có các nghiệp vụ kinh tế phát sinh sau:

- 31/01, lập Bảng thanh toán lương, Bảng kê trích nộp các khoản trích theo lương tháng

1/2024. Biết, tất cả nhân viên trong tháng đi làm đầy đủ. Thời gian làm việc: từ thứ 2 đến

thứ 6. Tỷ lệ đóng bảo hiểm theo quy định hiện hành. - 31/01, phân bổ chi phí thuê văn phòng tháng 1. Yêu cầu:

1. Xác định chứng từ và lập chứng từ liên quan đến các nghiệp vụ trên.

2. Hạch toán nghiệp vụ kinh tế phát sinh. 12

Tài liệu liên quan:

-

Mẫu Tồn Kho và Tài Chính: Phiếu Nhập, Xuất, Kiểm Kê và Đề Nghị - 200/2014/TT-BTC. Môn Kế toán tổng hợp | Trường Đại học Giao thông Vận tải.

80 40 -

Chứng từ kế toán: Hướng dẫn và Phân tích Chi tiết. Môn Kế toán tổng hợp | Trường Đại học Giao thông Vận tải.

94 47 -

Hợp đồng lao động - Công ty TNHH Xây dựng Phát Đạt (dvcdx). Môn Kế toán tổng hợp | Trường Đại học Giao thông Vận tải.

83 42 -

BÀI LÀM ÔN TẬP 2: NGHIỆP VỤ KẾ TOÁN TÀI CHÍNH VÀ GIAO DỊCH DOANH NGHIỆP. Môn Kế toán tổng hợp | Trường Đại học Giao thông Vận tải.

63 32 -

Bài tập thực hành kê khai thuế GTGT và TNDN năm 2024. Môn Kế toán tổng hợp | Trường Đại học Giao thông Vận tải.

65 33