Bài tập chương 1 bản chất và đối tượng của hạch toán kế toán | Đại học Kinh tế Kỹ thuật Công nghiệp

Phân loại các khoản trên vào tài sản ngắn hạn, tài sản dài hạn, nợ phải trả hoặc vốn chủ sở hữu. Phân tích các nghiệp vụ kinh tế phát sinh để xem chúng ảnh hưởng như thế nào đến tài sản, nợ phải trả và vốn chủ sở hữu. Phân tích xem từng nghiệp vụ làm tăng hay giảm tài sản, nợ phải trả và vốn chủ sở hữu. Dựng bảng cân đối kế toán với các đối tượng tài sản, nợ phải trả và vốn chủ sở hữu sau khi các nghiệp vụ kinh tế phát sinh.

Môn: Kế toán (KTKTCN) 57 tài liệu

Trường: Trường Đại học Kinh tế kỹ thuật công nghiệp 1.7 K tài liệu

Tác giả:

Preview text:

BÀI TẬP CHƯƠNG 1 ( Hạch toán kế toán )

Họ và tên : Nguyễn Minh Tuấn Lớp : DHLQ17A2HN

Học phần : Lý thuyết hạch toán kế toán BÀI TẬP CHƯƠNG 1

BẢN CHẤT VÀ ĐỐI TƯỢNG CỦA HẠCH TOÁN KẾ TOÁN

PHẦN 1 - LÝ THUYẾT

1. Khái niệm và sự ra đời của hạch toán

a. Tại sao nói hạch toán là nhu cầu tất yếu khách quan?

..................................................................................................................................................

..................................................................................................................................................

..................................................................................................................................................

..................................................................................................................................................

..................................................................................................................................................

..................................................................................................................................................

..................................................................................................................................................

b. Nêu khái niệm hạch toán?

..................................................................................................................................................

..................................................................................................................................................

..................................................................................................................................................

..................................................................................................................................................

2. Các loại hạch toán và thước đo trong hạch toán

a. Nêu khái niệm các loại hạch toán?

* Hạch toán nghiệp vụ:

..................................................................................................................................................

..................................................................................................................................................

..................................................................................................................................................

..................................................................................................................................................

..................................................................................................................................................

..................................................................................................................................................

* Hạch toán thống kê:

..................................................................................................................................................

..................................................................................................................................................

..................................................................................................................................................

..................................................................................................................................................

..................................................................................................................................................

.................................................................................................................................................. * Hạch toán kế toán:

..................................................................................................................................................

..................................................................................................................................................

..................................................................................................................................................

..................................................................................................................................................

..................................................................................................................................................

.................................................................................................................................................. b.

Những thước đo sử dụng trong hạch toán?

* Thước đo hiện vật:

..................................................................................................................................................

..................................................................................................................................................

..................................................................................................................................................

* Thước đo lao động:

..................................................................................................................................................

..................................................................................................................................................

..................................................................................................................................................

* Thước đo tiền tệ:

..................................................................................................................................................

..................................................................................................................................................

..................................................................................................................................................

3. Vai trò, nhiệm vụ và yêu cầu hạch toán kế toán

a. Hãy nêu vai trò của hạch toán kế toán?

..................................................................................................................................................

..................................................................................................................................................

..................................................................................................................................................

..................................................................................................................................................

..................................................................................................................................................

..................................................................................................................................................

..................................................................................................................................................

b. Hạch toán kế toán có nhiệm vụ gì?

..................................................................................................................................................

..................................................................................................................................................

..................................................................................................................................................

..................................................................................................................................................

..................................................................................................................................................

..................................................................................................................................................

..................................................................................................................................................

c. Hạch toán kế toán có những yêu cầu gì?

..................................................................................................................................................

..................................................................................................................................................

..................................................................................................................................................

..................................................................................................................................................

..................................................................................................................................................

..................................................................................................................................................

..................................................................................................................................................

4. Các thuật ngữ và nguyên tắc kế toán chung

a. Một số thuật ngữ sử dụng trong kế

toán? ......................................................................................................................................

............ .................................................................................................................................. ................

..................................................................................................................................................

..................................................................................................................................................

..................................................................................................................................................

..................................................................................................................................................

..................................................................................................................................................

..................................................................................................................................................

..................................................................................................................................................

..................................................................................................................................................

b. Nêu những nguyên tắc kế toán chung được thừa nhận?

..................................................................................................................................................

..................................................................................................................................................

..................................................................................................................................................

..................................................................................................................................................

..................................................................................................................................................

..................................................................................................................................................

..................................................................................................................................................

..................................................................................................................................................

..................................................................................................................................................

..................................................................................................................................................

..................................................................................................................................................

..................................................................................................................................................

..................................................................................................................................................

..................................................................................................................................................

..................................................................................................................................................

..................................................................................................................................................

..................................................................................................................................................

..................................................................................................................................................

..................................................................................................................................................

..................................................................................................................................................

..................................................................................................................................................

5. Đối tượng của hạch toán kế toán

a. Đối tượng của hạch toán kế toán là gì?

..................................................................................................................................................

..................................................................................................................................................

..................................................................................................................................................

..................................................................................................................................................

..................................................................................................................................................

..................................................................................................................................................

..................................................................................................................................................

b. Biểu hiện cụ thể của đối tượng hạch toán kế toán như thế nào?

..................................................................................................................................................

..................................................................................................................................................

..................................................................................................................................................

..................................................................................................................................................

..................................................................................................................................................

..................................................................................................................................................

..................................................................................................................................................

..................................................................................................................................................

..................................................................................................................................................

..................................................................................................................................................

..................................................................................................................................................

..................................................................................................................................................

..................................................................................................................................................

..................................................................................................................................................

..................................................................................................................................................

..................................................................................................................................................

..................................................................................................................................................

..................................................................................................................................................

..................................................................................................................................................

..................................................................................................................................................

..................................................................................................................................................

..................................................................................................................................................

..................................................................................................................................................

..................................................................................................................................................

..................................................................................................................................................

..................................................................................................................................................

..................................................................................................................................................

..................................................................................................................................................

..................................................................................................................................................

..................................................................................................................................................

..................................................................................................................................................

..................................................................................................................................................

..................................................................................................................................................

6. Các phương pháp hạch toán kế toán

a. Nêu khái niệm phương pháp chứng từ kế toán?

..................................................................................................................................................

..................................................................................................................................................

..................................................................................................................................................

..................................................................................................................................................

..................................................................................................................................................

..................................................................................................................................................

..................................................................................................................................................

b. Nêu khái niệm phương pháp tài khoản kế toán?

..................................................................................................................................................

..................................................................................................................................................

..................................................................................................................................................

..................................................................................................................................................

..................................................................................................................................................

..................................................................................................................................................

c. Nêu khái niệm phương pháp tính giá?

..................................................................................................................................................

..................................................................................................................................................

..................................................................................................................................................

..................................................................................................................................................

..................................................................................................................................................

..................................................................................................................................................

..................................................................................................................................................

d. Nêu khái niệm phương pháp tổng hợp cân đối kế toán?

..................................................................................................................................................

..................................................................................................................................................

..................................................................................................................................................

..................................................................................................................................................

..................................................................................................................................................

..................................................................................................................................................

..................................................................................................................................................

PHẦN II - BÀI TẬP TỰ LUẬN

DẠNG 1: PHÂN LOẠI TÀI SẢN, NGUỒN VỐN Phương pháp giải:

Bước 1: Tài sản là tất cả những gì tồn tại hiện hữu tại doanh nghiệp thuộc quyền kiểm

soát/sở hữu của doanh nghiệp và các khoản có nghĩa vụ phải thu và thỏa mãn 3 điều kiện ghi nhận tài sản.

Bước 2: Nguồn vốn là nguồn hình thành tài sản, bao gồm các khoản có nghĩa vụ phải

trả, các quỹ, nguồn vốn chủ sở hữu, lợi nhuận sau thuế chưa phân phối. Lưu ý

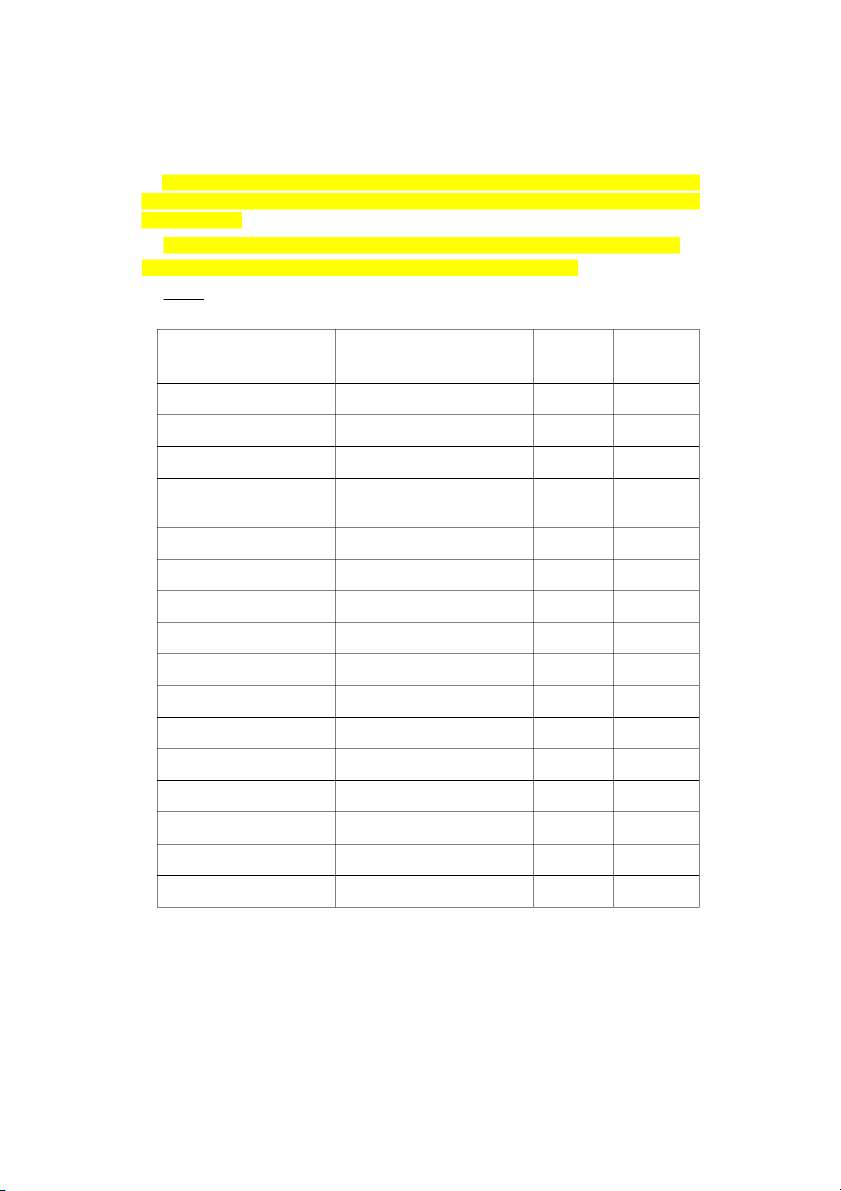

: Những gì thuộc quyền sở hữu , phải thu => Tài sản Bài tập mẫu: NGUỒN CHỈ TIÊU PHÂN TÍCH TÀI SẢN VỐN Máy móc thiết bị

Thuộc quyền sở hữu của DN x Nguồn vốn kinh doanh Nguồn vốn kinh doanh x Nguyên liệu, vật liệu

Thuộc quyền sở hữu của DN x Tạm ứng cho CNV ( công x nhân viên ) Có nghĩa vụ phải thu Công cụ, dụng cụ

Thuộc quyền sở hữu của DN x Nhà xưởng

Thuộc quyền sở hữu của DN x

Lợi nhuận chưa phân phối Lợi nhuận x

Phải trả công nhân viên Có nghĩa vụ phải trả x Tiền mặt

Thuộc quyền sở hữu của DN x Tiền gửi ngân hàng

Thuộc quyền sở hữu của DN x

Thuế phải nộp nhà nước Có nghĩa vụ phải trả x Vay dài hạn Có nghĩa vụ phải trả x Phải trả người bán Có nghĩa vụ phải trả x Phải thu khách hàng Có nghĩa vụ phải thu x Thành phẩm

Thuộc quyền sở hữu của DN x Sản phẩm dở dang

Thuộc quyền sở hữu của DN x

Ứng trước cho người bán Có nghĩa vụ phải thu x Khách hàng ứng trước Có nghĩa vụ phải trả x Vay ngắn hạn Có nghĩa vụ phải trả x

Quỹ đầu tư phát triển Các quỹ x Quỹ khen thưởng Các quỹ x Quyền sử dụng đất

Thuộc quyền sở hữu của DN x

¥ Chú ý: Ký quỹ, ký cược → Tài sản

Nhận ký quỹ, ký cược → Nguồn vốn

Bài tập tự giải:

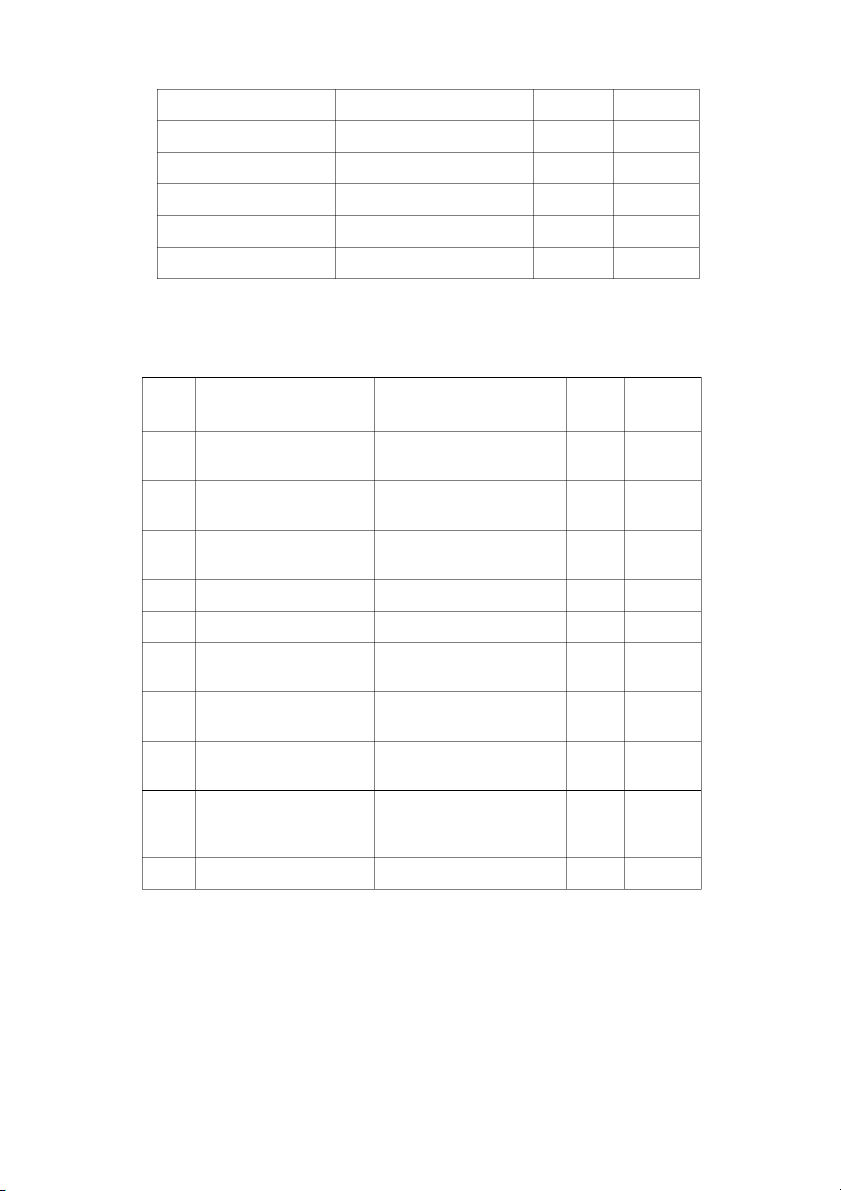

Phân loại tài sản, nguồn vốn của doanh nghiệp sau: TÀI NGUỒN STT CHỈ TIÊU PHÂN TÍCH SẢN VỐN 1

Nguyên vật liệu tồn kho

Thuộc quyền sở hữu của x DN 2

Thuộc quyền sở hữu của x Tồn quỹ tiền mặt DN 3 Tiền gửi ngân hàng

Thuộc quyền sở hữu của x DN 4

Phải trả người bán (NPT) Có nghĩa vụ phải trả x 5 Thuế chưa nộp (NPT) Có nghĩa vụ phải trả x 6 Thành phẩm tồn kho

Thuộc quyền sở hữu của x DN 7

Thuộc quyền sở hữu của x

Sản phẩm đang chế tạo DN 8

Thuộc quyền sở hữu của x Công cụ dụng cụ DN 9 Tạm ứng

Thuộc quyền sở hữu của x (tạm ứng cho công nhân DN viên) 10 Nguồn vốn kinh doanh Nguồn vốn kinh doanh x

11 Quỹ đầu tư phát triển Các quỹ x 12 Tài sản cố định HH x 13 Nguồn vốn XDCB x

14 Quỹ khen thưởng phúc lợi x

15 Lợi nhuận chưa phân phối x 16 Vay ngắn hạn x

17 Phải thu của khách hàng x

18 Lương phải trả người lao x động

19 Tiền đóng ký quỹ ngắn hạn x

( tứk là tiền của mk đem ra đóng quỹ ) 20

Nhận của người khác =>có x Nhận ký quỹ dài hạn nghĩa vụ phải trả 21

Trường hợp này , người x bán chưa giao hàng nhưng

mk đã trả trc cho ngta thực

chất cái khoản tiền trả trc

đấy là khoản phải thu của

Ứng trước cho người bán mk => tài sản 22

Khách hàng sẽ ứng trc tiền x

để nhận hàng . Tiền mà mk nhận trc của khách hàng

thực chất chưa phải là tiền

của mk mà là 1 khoản nợ

mà mk phải trả cho khách hàng vì mk chưa giao hàng Người mua ứng trước

cho ngta => nợ phải trả .

DẠNG 2: TÍNH TỔNG TÀI SẢN/ TỔNG NGUỒN VỐN CỦA DOANH NGHIỆP Phương pháp giải:

Bước 1: Phân loại tài sản

Bước 2: Phân loại nguồn vốn

Bước 3: Cộng tổng tài sản, tổng nguồn vốn

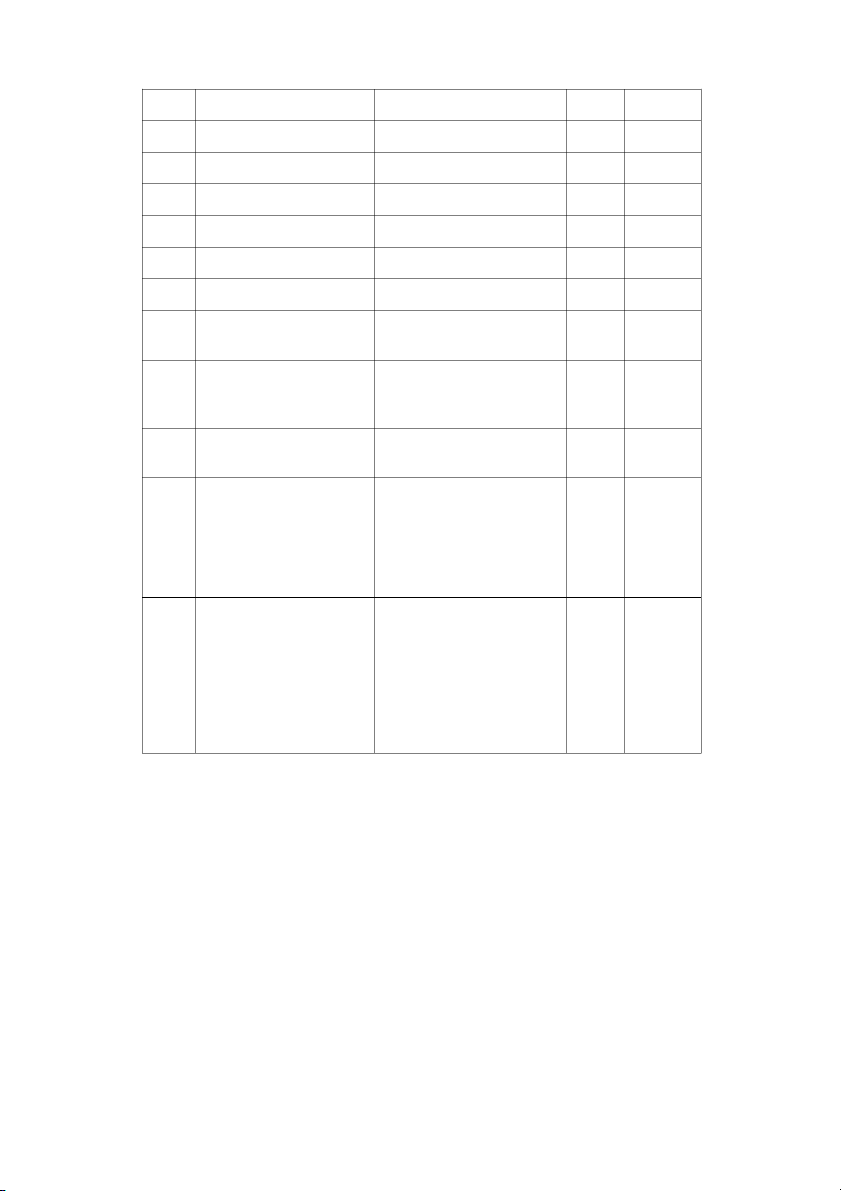

Chú ý: Tổng tài sản = Tổng nguồn vốn Bài tập mẫu: STT CHỈ TIÊU SỐ TIỀN TÀI SẢN NGUỒN VỐN 1

Nguyên vật liệu tồn kho 50.000 x 2 Tồn quỹ tiền mặt 230.000 x 3 Tiền gửi ngân hàng 100.000 x 4 Phải trả người bán 80.000 x 5 Thuế chưa nộp 120.000 x 6 Thành phẩm tồn kho 100.000 x 7

Sản phẩm đang chế tạo 20.000 x 8 Công cụ dụng cụ 30.000 x 9 Tạm ứng 10.000 x 10 Nguồn vốn kinh doanh 1.500.000 x 11

Quỹ đầu tư phát triển 100.000 x 12 Tài sản cố định HH 1.400.000 x 13 Nguồn vốn XDCB 100.000 x 14

Quỹ khen thưởng phúc lợi 50.000 x 15

Lợi nhuận chưa phân phối 90.000 x 16 Vay ngắn hạn 230.000 x 17 Phải thu của khách hàng 150.000 x 18

Lương phải trả người lao 20.000 x động 19

Tiền đóng ký quỹ ngắn hạn 160.000 x 20 Nhận ký quỹ dài hạn 40.000 x 21

Ứng trước cho người bán 90.000 x 22 Người mua ứng trước 10.000 x TỔNG 2.340.000 2.340.000

Bài tập tự giải:

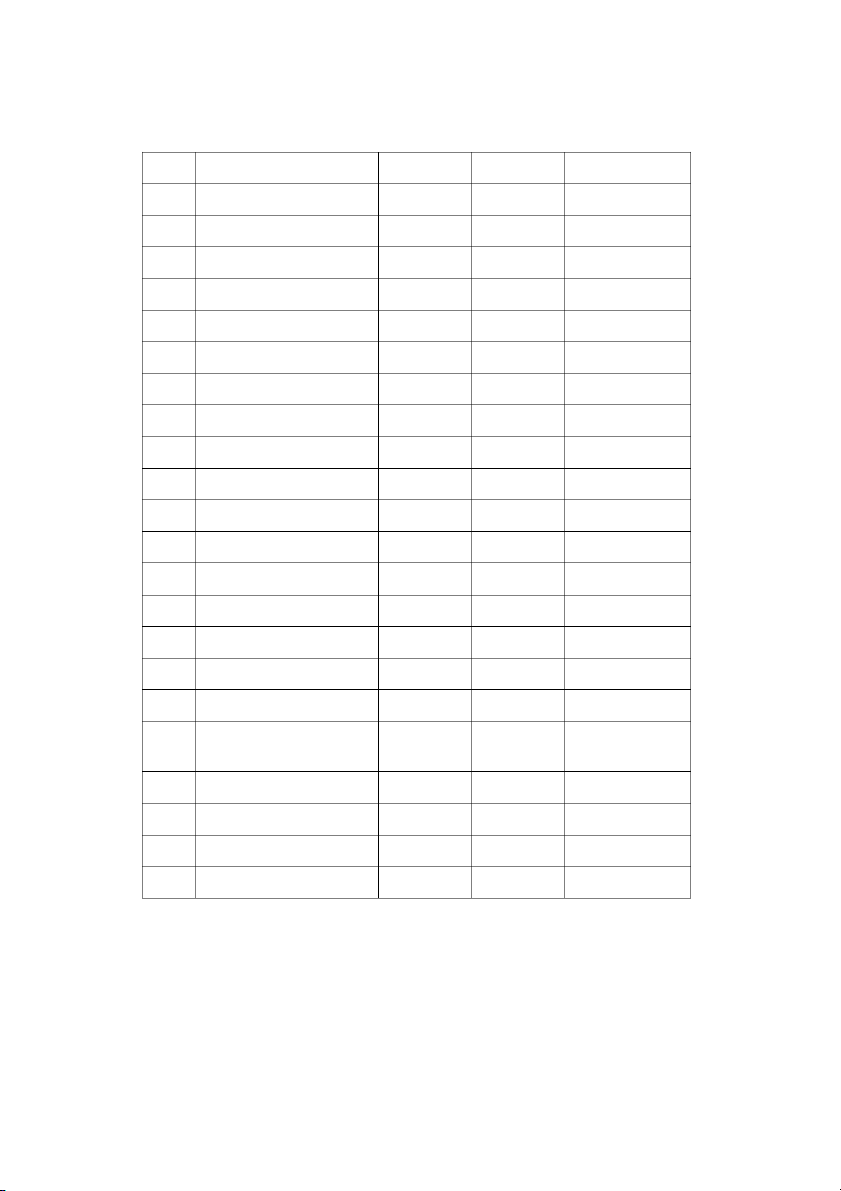

Phân loại tài sản, nguốn vốn và tính tổng tài sản của doanh nghiệp sau: CHỈ TIÊU SỐ TIỀN TÀI SẢN NGUỒN VỐN Máy móc thiết bị 4.500 X Nguồn vốn kinh doanh 8.895 X Nguyên liệu, vật liệu 370 X Tạm ứng cho CNV 35 X Công cụ, dụng cụ 120 X Nhà xưởng 1.900 X

Lợi nhuận chưa phân phối 150 X

Phải trả công nhân viên 60 X Tiền mặt 435 X Tiền gửi ngân hàng 640 X

Thuế phải nộp nhà nước 120 X Vay dài hạn 370 X Phải trả người bán 195 X Phải thu khách hàng 255 X Thành phẩm 310 X Sản phẩm dở dang 90 X

Ứng trước cho người bán 140 X Khách hàng ứng trước 160 X Vay ngắn hạn 190 X

Quỹ đầu tư phát triển 185 X Quỹ khen thưởng 120 X Quyền sử dụng đất 1.650 X TỔNG 10.445 10.445

DẠNG 3: TÌM X HOẶC TÌM X, Y Phương pháp giải:

Bước 1: Phân loại tài sản, nguồn vốn như dạng 1

Bước 2: Tính tổng tài sản của doanh nghiệp như dạng 2

Bước 3: Áp dụng phương trình kế toán cơ bản Tổng TS = Tổng NV

TSNH + TSDH = NPT + NVCSH → được phương trình 1.

+ Nếu bài chỉ yêu cầu tìm X: Áp dụng phương trình kế toán có phương trình sau: X + a = b ➔ X = b – a.

+ Nếu bài yêu cầu tìm X, Y:

• Áp dụng phương trình kế toán ta có phương trình (1): o X + a = b (1) •

Kết hợp với phương trình đề bài cho trước o X = n. Y (2) •

Giải hệ phương trình (1) và (2) tìm ra X, Y Bài tập mẫu: Bài 1: Tìm X biết: CHỈ TIÊU SỐ TIỀN TÀI SẢN NGUỒN VỐN

Nguyên vật liệu tồn kho 50.000 Tồn quỹ tiền mặt 230.000 Tiền gửi ngân hàng 100.000 Phải trả người bán 80.000 Thuế chưa nộp 120.000 Thành phẩm tồn kho 100.000

Sản phẩm đang chế tạo 20.000 Công cụ dụng cụ 30.000 Tạm ứng 10.000 Nguồn vốn kinh doanh 1.500.000

Quỹ đầu tư phát triển 100.000 Tài sản cố định HH 1.400.000 Nguồn vốn XDCB 100.000

Quỹ khen thưởng phúc lợi 50.000

Lợi nhuận chưa phân phối X Vay ngắn hạn 230.000 Phải thu của khách hàng 150.000

Lương phải trả người lao động 20.000

Tiền đóng ký quỹ ngắn hạn 160.000 Nhận ký quỹ dài hạn 40.000

Ứng trước cho người bán 90.000 Người mua ứng trước 10.000 TỔNG

Bước 1, 2: Phân loại tài sản, nguồn vốn trong bảng như sau: CHỈ TIÊU SỐ TIỀN TÀI SẢN NGUỒN VỐN

Nguyên vật liệu tồn kho 50.000 50.000 Tồn quỹ tiền mặt 230.000 230.000 Tiền gửi ngân hàng 100.000 100.000 Phải trả người bán 80.000 80.000 Thuế chưa nộp 120.000 120.000 Thành phẩm tồn kho 100.000 100.000

Sản phẩm đang chế tạo 20.000 20.000 Công cụ dụng cụ 30.000 30.000 Tạm ứng 10.000 10.000 Nguồn vốn kinh doanh 1.500.000 1.500.000

Quỹ đầu tư phát triển 100.000 100.000 Tài sản cố định HH 1.400.000 1.400.000 Nguồn vốn XDCB 100.000 100.000

Quỹ khen thưởng phúc lợi 50.000 50.000

Lợi nhuận chưa phân phối X X Vay ngắn hạn 230.000 230.000 CHỈ TIÊU SỐ TIỀN TÀI SẢN NGUỒN VỐN Phải thu của khách hàng 150.000 150.000

Lương phải trả người lao động 20.000 20.000

Tiền đóng ký quỹ ngắn hạn 160.000 160.000 Nhận ký quỹ dài hạn 40.000 40.000

Ứng trước cho người bán 90.000 90.000 Người mua ứng trước 10.000 10.000 TỔNG 2.340.000 2.250.000+X

Bước 3: Áp dụng phương trình kế toán, ta có phương trình sau:

2.340.000 = 2.250.000 + X

➔ X = 2.340.000 - 2.250.000 ➔ X = 90.0000

BÀI 2: Cho tình hình tài sản của một doanh nghiệp như sau. Tìm X, Y biết X = 3. Y CHỈ TIÊU SỐ TIỀN TÀI SẢN NGUỒN VỐN 1

Nguyên vật liệu tồn kho 50.000 X 2 Tồn quỹ tiền mặt 230.000 X 3 Tiền gửi ngân hang 100.000 X 4 Phải trả người bán 80.000 X 5 Thuế chưa nộp 120.000 X 6 Thành phẩm tồn kho 100.000 X 7

Sản phẩm đang chế tạo 20.000 X 8 Công cụ dụng cụ Y X 9 Tạm ứng 10.000 X 10 Nguồn vốn kinh doanh 1.500.000 X 11

Quỹ đầu tư phát triển 100.000 X 12 Tài sản cố định HH 1.400.000 X 13 Nguồn vốn XDCB 100.000 X CHỈ TIÊU SỐ TIỀN TÀI SẢN NGUỒN VỐN 14

Quỹ khen thưởng phúc lợi 50.000 X 15

Lợi nhuận chưa phân phối X X 16 Vay ngắn hạn 230.000 X 17 Phải thu của khách hàng 150.000 X 18

Lương phải trả người lao động 20.000 X 19

Tiền đóng ký quỹ ngắn hạn 160.000 X 20 Nhận ký quỹ dài hạn 40.000 X 21

Ứng trước cho người bán 90.000 X 22 Người mua ứng trước 10.000 X TỔNG Gợi ý lời giải:

Bước 1,2: Phân loại tài sản, nguồn vốn như sau: NGUỒN CHỈ TIÊU SỐ TIỀN TÀI SẢN VỐN

Nguyên vật liệu tồn kho 50.000 50.000 Tồn quỹ tiền mặt 230.000 230.000 Tiền gửi ngân hàng 100.000 100.000 Phải trả người bán 80.000 80.000 Thuế chưa nộp 120.000 120.000 Thành phẩm tồn kho 100.000 100.000

Sản phẩm đang chế tạo 20.000 20.000 Công cụ dụng cụ Y Y Tạm ứng 10.000 10.000 Nguồn vốn kinh doanh 1.500.000 1.500.000

Quỹ đầu tư phát triển 100.000 100.000 Tài sản cố định HH 1.400.000 1.400.000 Nguồn vốn XDCB 100.000 100.000

Quỹ khen thưởng phúc lợi 50.000 50.000

Lợi nhuận chưa phân phối X X Vay ngắn hạn 230.000 230.000 Phải thu của khách hàng 150.000 150.000

Lương phải trả người lao động 20.000 20.000

Tiền đóng ký quỹ ngắn hạn 160.000 160.000 Nhận ký quỹ dài hạn 40.000 40.000

Ứng trước cho người bán 90.000 90.000 Người mua ứng trước 10.000 10.000 TỔNG 2.310.000 + Y 2.250.000+X Bước 3:

Áp dụng phương trình kế toán ta có phương trình sau: 2.310.000 + Y = 2.250.000 + X → X – Y = 60.000 (1) Theo bài ra: X = 3.Y (2)

Giải hệ phương trình (1) và (2): Ta có X = 90.000 và Y = 30.000 CHÚ Ý: -

Nếu kế toán ghi nhầm một khoản mục có giá trị A từ bên tài sản sang bên nguồn vốn

(hoặc ngược lại) sẽ làm cho tổng tài sản và tổng nguồn vốn chênh lệch nhau là 2A. -

Hao mòn tài sản cố định là tài sản và được ghi âm bên tài sản. -

Tính thanh khoản: Là khả năng chuyển đổi thành tiền của tài sản. Tiền là có tính thanh khoản cao nhất.

PHẦN III - CÂU HỎI TRẮC NGHIỆM

Hãy lựa chọn câu trả lời đúng nhất cho mỗi tình huống dưới đây:

Câu 1: Nguyên tắc nào sau đây là nguyên tắc cơ bản của kế toán? A. Hoạt động liên tục B. Trung thực C. Đầy đủ D. Khách quan

Câu 2: Hạch toán nghiệp vụ dùng những loại thước đo nào? A. Tiền tệ B. Hiện vật C. Lao động

D. Tiền tệ, hiện vật và lao động

Câu 3: Nguyên vật liệu tồn kho là: A. Tài sản ngắn hạn B. Nợ phải trả C. Tài sản dài hạn D. Vốn chủ sở hữu

Câu 4: Thành phẩm tồn kho là: A. Nợ phải trả B. Tài sản dài hạn C. Nguồn vốn D. Tài sản ngắn hạn

Câu 5: Phải trả người lao động là: A. Tài sản ngắn hạn B. Nợ phải trả C. Tài sản dài hạn D. Vốn CSH

Câu 6: Chi phí sản xuất dở dang là: A. Tài sản ngắn hạn B. Tài sản dài hạn C. Vốn CSH D. Nợ phải trả

Câu 7: Lợi nhuận chưa phân phối là: A. Tài sản ngắn hạn B. Vốn CSH C. Tài sản dài hạn D. Nợ phải trả

Câu 8: Khách hàng ứng trước cho doanh nghiệp thuộc? A. Tài sản cngắn hạn B. Tài sản dài hạn C. Nguồn vốn CSH D. Nợ phải trả

Câu 9: Quỹ đầu tư phát triển là: A. Tài sản ngắn hạn B. Tài sản dài hạn C. Nguồn vốn CSH D. Nợ phải trả

Câu 10: Tài sản cố định vô hình là: A. Tài sản ngắn hạn B. Tài sản dài hạn C. Nguồn vốn CSH D. Nợ phải trả

Câu 11: Nguồn vốn đầu tư XDCB là: A. Tài sản ngắn hạn B. Tài sản dài hạn C. Nguồn vốn CSH D. Nợ phải trả

Câu 12: Các thước đo được sử dụng trong hoạch toán kế toán là? A. Thước đo hiện vật B. Thước đo lao động C. Thước đo giá trị

D. Thước đo hiện vật, thước đo lao động, thước đo giá trị

Câu 13: Công ty A xuất bán một lô sản phẩm cho khách hàng vào ngày 25/09/N với giá

100triệu VND, hàng đã giao, khách hàng chấp nhận nợ và sẽ trả vào ngày 31/10. Theo

nguyên tắc cơ bản dồn tích, công ty A sẽ ghi nhận doanh thu của lô hàng trên vào ngày: A. 30/09 B. 31/10 C. 25/09 D. 31/12/N

Câu 14: Công ty LTĐ xuất bán một lô sản phẩm cho khách hàng vào ngày 20/01/N với

giá 900 triệu VND, hàng đã giao, khách hàng chấp nhận nợ và sẽ trả vào ngày 31/3/N. Theo

nguyên tắc cơ bản dồn tích, công ty sẽ ghi nhận doanh thu của lô hàng trên vào ngày? A. 31/03/N B. 31/01/N C. 20/01/N D. 31/12/N

Câu 15: Công ty cổ phần LTĐ hoàn tất việc thực hiện dịch vụ tư vấn cho khách hàng

vào ngày 08/01. 80% giá trị hợp đồng đã được thanh toán trong tháng 01, phần còn lại

được trả vào tháng 3. Doanh thu dịch vụ tư vấn của công ty cổ phần LTĐ sẽ được ghi nhận

trên báo cáo tài chính của tháng? A. Tháng 3 B. Tháng 1

C. Tháng 1 (80%) tháng 2(10%) và tháng 3(10%)

D. Tháng 1 (50%) và tháng 3(50%) A. 2.800

PHẦN IV - BÀI TẬP VẬN DỤNG

Bài 1: Cho tình hình tài sản và nguồn vốn đầu kỳ của 1 doanh nghiệp như sau (đơn vị: 1.000.000đ) CHỈ TIÊU SỐ TIỀN TÀI SẢN NGUỒN VỐN TSCĐ hữu hình 800 V TSCĐ vô hình 200 V Nguyên vật liệu 200 V Nguồn vốn kinh doanh X V Tiền mặt 150 V Tiền gửi ngân hang 140 V Vay ngắn hạn ngân hàng 120 V Phải trả người bán 60 V Phải thu của khách hàng 120 V

Tạm ứng cho công nhân viên 50 V

Đặt trước cho người bán 75 V Thành phẩm 150 V Sản phẩm dở dang 75 V

Lợi nhuận chưa phân phối 50 V

Tiền đặt trước của người mua 30 V

Quỹ đầu tư phát triển 65 V

Phải trả cho công nhân viên 50 V CHỈ TIÊU SỐ TIỀN TÀI SẢN NGUỒN VỐN TỔNG

Yêu cầu: Phân loại tài sản và nguồn vốn của doanh nghiệp và tìm X. Cho biết tổng giá trị tài

sản và nguồn hình thành tài sản của doanh nghiệp lúc đầu kỳ.

Bài 2: Vào thời điểm 1-6-N, công ty TNHH Thành Đạt được thành lập bởi hai thành

viên. Số vốn do hai ông góp như sau: (Đơn vị: 1000 đ) 1. Ông Nguyễn Quang Minh 2. Ông Vũ Minh Đạt Nhà văn phòng 500.000 Cửa hàng 300.000 Xe hơi bốn chỗ ngồi 350.000 Nhà kho 200.000 Tiền mặt

200.000 Thiết bị văn phòng 130.000 Hàng hóa 120.000 Hàng hóa 250.000

Khoản phải thu của khách hàng A 140.000 Tiền mặt 200.000

Khoản phải trả nhà cung cấp B

180.000 Nợ phải trả nhà cung cấp C 135.000 Vay dài hạn ngân hàng

200.000 Giá trị trái phiếu ngắn hạn 185.000

Yêu cầu: 1. Hãy phân loại tài sản của công ty Thành Đạt tại thời điểm thành lập theo hai mặt tài sản và nguồn vốn.

2. Tính giá trị tài sản và nguồn vốn của công ty.

Bài tập 3: Cho tình hình tài sản và nguồn vốn của một doanh nghiệp đầu tháng 01/N như

sau (ĐV: nghìn đồng) TS Vốn đầu tư của chủ NV Máy móc thiết bị 500,000 sở hữu 900.000 TS TS Nguyên liệu, vật liệu 100.000 Tiền đóng ký quỹ 22.000 TS TS Tạm ứng cho CNV 500 Thiết bị quản lý 100.000 TS Lợi nhuận sau thuế NV Nhà văn phòng 90.000 chưa phân phối 15.000 NV TS

Phải trả công nhân viên 6.000 Tiền mặt tại quỹ 13.500 TS Thuế phải nộp ngân NV Tiền gửi ngân hàng 100.000 sách NN 18.000 NV NV

Vay và nợ thuê tài chính 60.000 Phải trả người bán 10.000 TS Các quỹ khác thuộc NV Hàng hóa tồn kho 20.000 vốn chủ sở hữu 20.000 NV TS Người mua ứng trước 5.000 Phải thu khách hàng 15.000 TS TS Thành phẩm tồn kho 20.000 Sản phẩm dở dang 15.000 NV Quỹ khen thưởng NV

Quỹ đầu tư phát triển 10.000 phúc lợi 2.000 NV Phải trả, phải nộp NV Nguồn vốn đầu tư XDCB 50.000 khác 20.000 TS NV Nhà kho, nhà xưởng 90.000 Cho vay ngắn hạn 5.000 TS TS

Ứng trước cho người bán 10.000 Công cụ, dụng cụ 20.000

Tài liệu liên quan:

-

Tài liệu học tập tiểu luận 1 kế toán | Đại học Kinh tế Kỹ thuật Công nghiệp

392 196 -

Tài liệu học tập lý thuyết kế toán | Đại học Kinh tế Kỹ thuật Công nghiệp

359 180 -

Đề cương ôn tập hp lý thuyết hạch toán kế toán | Đại học Kinh tế Kỹ thuật Công nghiệp

507 254 -

Bài tập chương 4 hạch toán | Đại học Kinh tế Kỹ thuật Công nghiệp

238 119