Bài tập chương 3: Chuẩn mực kiểm toán và bằng chứng kiểm toán Môn Food Processing | Trường Học Viện nông nghiệp Việt Nam

KTV Hùng thực hiện kiểm tra BCTC của công ty ABC cho năm tài chính kết thúc ngày 31.12.N . Để xác định giá trị của một khoản tài sản ở Bình Phước, KTV Hùng yêu cầu công ty ABC mời một tổ chức thẩm định giá. Tài liệu gồm 7 trang, giúp các bạn tham khảo, ôn tập và đạt kết quả cao. Mình bạn đọc đón xem!

Môn: Food Processing(HVNN) 17 tài liệu

Trường: Học viện Nông nghiệp Việt Nam 2.4 K tài liệu

Tác giả:

Preview text:

BÀI TẬP CHƯƠNG 3: CHUẨN MỰC KIỂM TOÁN

BẰNG CHỨNG KIỂM TOÁN

Bài 1: KTV Hùng thực hiện kiểm tra BCTC của công ty ABC cho năm tài chính kết thúc ngày

31.12.N . Để xác định giá trị của một khoản tài sản ở Bình Phước, KTV Hùng yêu cầu công ty

ABC mời một tổ chức thẩm định giá. ABC đã mời công ty thẩm định giá VVS của tỉnh Bình

Phước. Trong hồ sơ kiểm toán của KTV Hùng có các tài liệu sau về vấn đề này: (1) Giấy phép

hoạt động của công ty VVS; (2) Hợp đồng ký kết giữa VVS và ABC , trong đó bao gồm nội

dung thẩm định giá phục vụ cho việc cổ phần hóa DN và các điều khoản thanh toán; (3) Báo

cáo kết quả thẩm định giá của công ty VVS gửi cho ABC Yêu cầu

a. Công ty thẩm định giá VVS có thể được xem là một chuyên gia hay không theo yêu

cầu của chuẩn mực về “Sử dụng công việc của chuyên gia”.

b. Các tài liệu trong hồ sơ kiểm toán của KTV Hùng có cung cấp bằng chứng đầy đủ và

thích hợp về giá trị của tài sản không?

c. Giả sử kết quả thẩm định giá đã dẫn đến một ý kiến ngoại trừ trên báo caó kiểm toán,

theo anh (chị), KTV Hùng có cần phải nêu tên của VVS trên báo cáo kiểm toán không?

Bài 2: KTV Dũng đang kiểm toán BCTC hợp nhất của công ty JUMP cho năm tài chính kết

thúc ngày 31.12.N. JUMP có một công ty con ở Lào mà BCTC được kiểm toán bởi công ty

kiểm toán Luaphakhet ở Viên Chăn, một văn phòng kiểm toán nhỏ chỉ có 1 KTV có chứng chỉ

hành nghề của Lào. Ý kiến trên báo cáo kiểm toán của Luaphakhet là chấp nhận toàn phần.

KTV Dũng chỉ gửi một email thông báo Luaphakhet về việc sử dụng báo caó kiểm toán của Luaphakhet.

Theo anh (chị), KTV Dũng đã thu thập đầy đủ bằng chứng thích hợp về báo cáo tài

chình của công ty con được đưa vào BCTC hợp nhất không?

Bài 3: Trong các phát biểu sau đây, phát biểu nào không phù hợp với chuẩn mực “Sử

dụng công việc của KTV nội bộ” :

a. Việc sử dụng công việc của kiểm toán nội bộ không làm giảm bớt trách nhiệm của kiểm toán viên độc lập.

b. Mặc dù mục tiêu của kiểm toán viên độc lập và kiểm toán nội bộ là khác nhau, nhưng

phương thức thực hiện mục tiêu của hai bên có nhiều điểm tương đồng. Do đó, một số

lĩnh vực thuộc công việc của kiểm toán nội bộ có thể hữu ích cho kiểm toán viên độc

lập trong việc xác định nội dung, lịch trình và phạm vi của các thủ tục kiểm toán.

c. Nếu kiểm toán viên độc lập dự định sử dụng công việc của kiểm toán nội bộ, cần phải

thống nhất ngay từ ban đầu về các thủ tục kiểm toán mà kiểm toán nội bộ sẽ thực hiện. 1

d. Kiểm toán viên có thể nhận thấy không cần sử dụng công việc của kiểm toán nội bộ,

khi đó một sự tìm hiểu về kiểm toán nội bộ là không cần thiết.

e. Nếu việc thống nhất ban đầu đã đạt được về các nội dung, thời gian và phạm vi thủ tục

kiểm toán do kiểm toán nội bộ thực hiện, phương pháp chọn mẫu cũng như việc lập hồ

sơ kiểm toán … Kiểm toán viên độc lập có thể không cần phải thực hiện việc thử nghiệm

đối với công việc của kiểm toán nội bộ.

f. Khi nhân thấy kiểm toán nội bộ là cần thiết cho kiểm toán báo cáo tài chính trong những

lịch vực cụ thể, kiểm toán viên cần đánh giá ban đầu không những về vị trí và chức

năng của kiểm toán nội bộ, mà còn về năng lực chuyên môn và sự thận trọng nghề

nghiệp của kiểm toán viên nội bộ. Còn khi dự định sử dụng các công việc cụ thể của

kiểm toán nội bộ, kiểm toán viên còn phải tiếp tục đánh giá và kiểm tra về công việc (tư liệu) cụ thể đó.

Bài 4: Trong các phát biểu sau đây, phát biểu nào không phù hợp với chuẩn mực “Sử

dụng công việc của chuyên gia”:

a. Bởi vì không hiểu biết chuyên sâu về lĩnh vực của chuyên gia, nói chung để đánh giá

công việc của chuyên gia kiểm toán viên thường thực hiện thông qua việc so sánh kết

quả công việc chuyên gia với kết quả của các bằng chứng kiểm toán khác. Chỉ khi nào

không có một bằng chứng nào phục vụ cho việc so sánh này, kiểm toán viên mới đi vào

xem xét nguồn dữ liệu và phương pháp, giả thiết của chuyên gia.

b. Nếu chuyên gia là nhân viên của công ty kiểm toán, việc sử dụng ý kiến chuyên gia

không thuộc phạm vi của chuẩn mực này là thuộc về chuẩn mực giám sát chất lượng công việc kiểm toán.

c. Kiểm toán viên không nên tham chiếu ý kiến chuyên gia trên báo cáo kiểm toán vì có

thể làm cho người đọc hiểu lầm kiểm toán viên muốn tránh né trách nhiệm hoặc đưa ra ý kiến loại trừ.

Bài 5: Trong quá trình kiểm tra về hàng tồn kho và các khoản mục liên quan của Công ty điện

tử Tân Phú, một nhà sản xuất và phân phối các sản phẩm điện tử dân dụng, kiểm toán viên ghi

nhận những tình huống sau:

a) Trong lúc chứng kiến kiểm kê, kiểm toán viên ghi nhận có ba xe tải chứa đầy sản phẩm

đã được bốc xếp xong chuẩn bị chở đi giao hàng. Kiểm toán viên tìm hiểu và biết số

hàng này không được tính vào hàng tồn kho của công ty.

b) Cũng trong quá trình kiểm kê, kiểm toán viên ghi nhận một số khá lớn sản phẩm mà

bao bì đã cũ và phủ đầy bụi bặm. Khi được phỏng vấn, giám đốc nhà máy cho biết các

sản phẩm này chắc chắn bán được, chỉ cần giảm giá một ít mà thôi. 2

c) Qua trao đổi với Giám đốc nhà máy, kiểm toán viên được biết đây là lần đầu tiên từ khi

thành lập, sản lượng sản xuất thấp hơn đáng kể so với mức công suất bình thường. Điều

này được giải thích do tình hình cạnh tranh và bằng chứng là dù đã giảm sản lượng, số

sản phẩm sản xuất trong kỳ cũng chỉ tiêu thụ được khoảng 50%.

d) Số liệu kiểm kê thực tế và số liệu trên sổ chi tiết hàng tồn kho có chênh lệch đáng kể.

Được biết trong năm, đơn vị đã cài đặt một phần mềm theo dõi kế toán hàng tồn kho mới. Yêu cầu:

Anh/Chị hãy trình bày các thủ tục kiểm toán bổ sung mà kiểm toán viên cần thực hiện để thu

thập đầy đủ bằng chứng thích hợp cho mỗi trường hợp trên. 3

SỰ KIỆN PHÁT SINH SAU NGÀY KẾT THÚC KỲ KẾ TOÁN

Bài 1: Cho biết trong những phát biểu dưới đây, phát biểu nào không phù hợp với Chuẩn

mực kiểm toán VN về sự kiện phát sinh sau ngày kết thúc kỳ kế toán: a.

Nếu sự kiện sau ngày ký báo cáo kiểm toán dẫn đến sự điều chỉnh BCTC nhưng vẫn

không đòi hỏi một ý kiến khác với ý kiến trên báo cáo kiểm toán đã ký, KTV chỉ cần

phát hành báo cáo kiểm toán mới trên cơ sở điều chỉnh lại ngày ký báo cáo kiểm toán

không được sớm hơn ngày ký BCTC mới. b.

Nếu đến gần ngày phát hành báo cáo taì chính của năm sau mới phát hiện sự kiện sau

ngày kết thúc niên độ của năm trước thì không cần xem xét việc điều chỉnh báo cáo

tài chính và báo cáo kiểm toán nữa. c.

Kiểm toán viên chỉ có trách nhiệm xem xét ảnh hưởng của các sự kiện xảy ra cho đến

ngày ký báo cáo kiểm toán. d.

Các thủ tục nhận dạng các sự kiện sau ngày kết thúc niên độ nhưng trước ngày của

báo cáo kiểm toán thường được tiến hành vào giai đoạn cuối của cuộc kiểm toán.

Bài 2: Hãy phân loại các sự kiện sau ngày kết thúc niên độ sau đây vào hai nhóm sự kiện: a.

Một vụ kiện xảy ra vào trước ngày kết thúc niên độ nhưng được xử sau ngày kết thúc niên độ.

b. Một vụ kiện xảy ra sau ngày kết thúc niên độ nhưng được xử trước ngày ký báo cáo kiểm toán. c.

Việc phá sản của một khách hàng chủ yếu sau ngày kết thúc niên độ do hỏa hoạn.

d. Việc thu được tiền (sau khi kết thúc niên độ nhưng trước ngày ký của báo cáo kiểm

toán) của một khách hàng đã lập dự phòng nợ phải thu khó đòi vào thời điểm khóa sổ.

e. Việc phát hành trái phiếu của công ty sau ngày kết thúc niên độ nhưng trước ngày ký của báo cáo kiểm toán

Bài 3: Sự kiện sau ngày kết thúc kỳ kế toán năm và nợ tiềm tàng

Công ty X là đối tượng điều tra của Cơ quan Bảo vệ Môi trường do các hành vi vi phạm Luật

môi trường và gây tác hại nghiêm trọng đến môi trường. Các sự kiện bao gồm:

(A) Công ty gây hành vi tác hại môi trường.

(B) Cơ quan Bảo vệ Môi trường tiến hành điều tra

(C) Cơ quan Bảo vệ Môi trường kết luận về tiền phạt (D) Công ty nộp phạt. 4

Giả sử rằng công ty X biết về vụ việc khi Cơ quan Bảo vệ Môi trường bắt đầu điều tra, lúc này

công ty X cũng đã biết rằng mình chắc chắn phải chịu phạt; tuy nhiên số tiền bị phạt chỉ được

xác định đáng tin cậy sau khi Cơ quan Bảo vệ Môi trường kết luận. Yêu cầu:

Trong mỗi trường hợp dưới đây, hãy cho biết vấn đề trên được trình bày như thế nào trên BCTC.

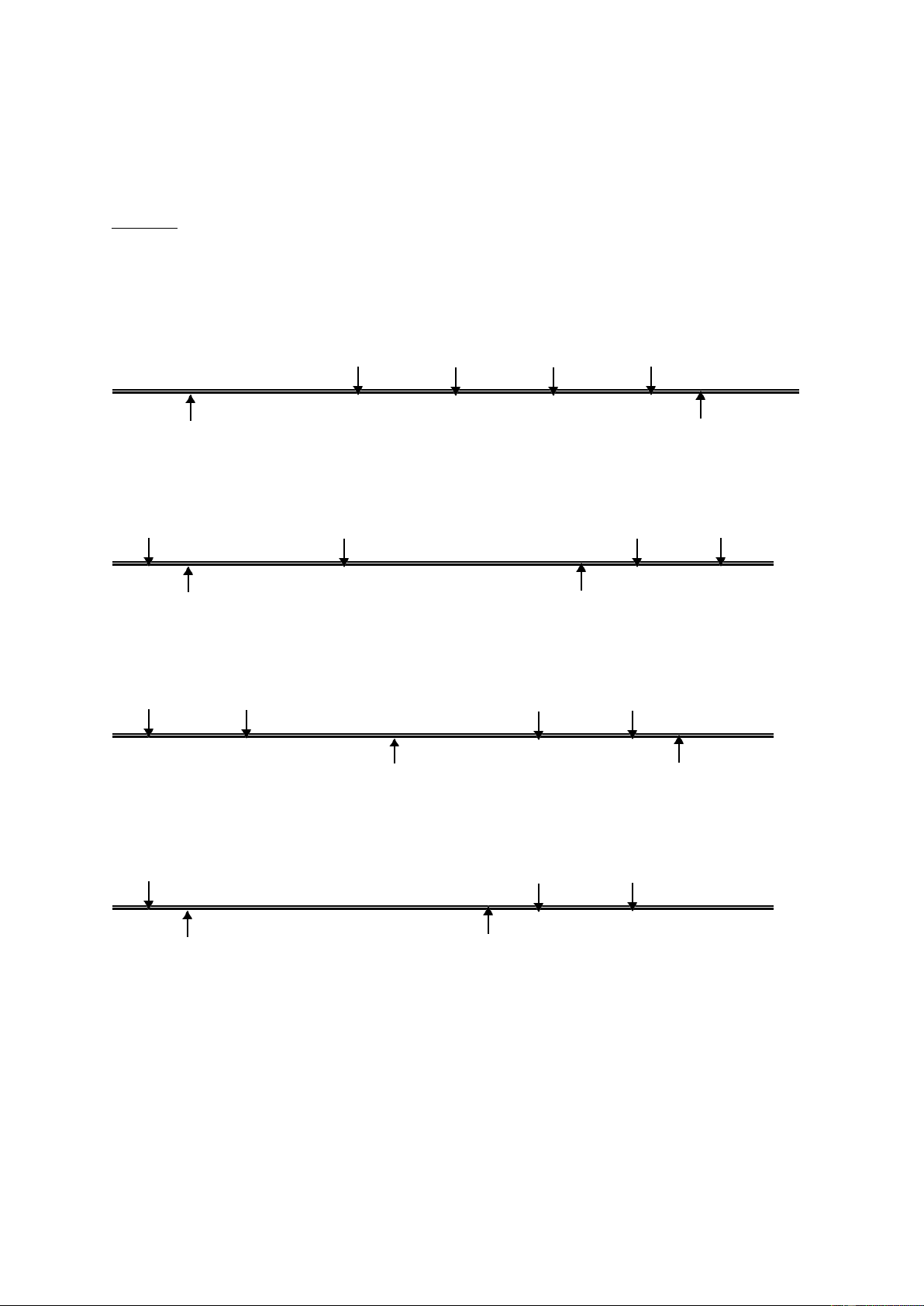

Trường hợp 1 A B C D Ngày kết thúc niên độ Ngày phát hành BCTC

Trường hợp 2 A B C D Ngày kết thúc niên độ Ngày phát hành BCTC

Trường hợp 3 A B C D Ngày kết thúc niên độ Ngày phát hành BCTC

Trường hợp 4 A B C Ngày kết thúc niên độ Ngày phát hành BCTC 5

CHUẨN MỰC ĐẠO ĐỨC NGHỀ NGHIỆP KẾ TOÁN KIỂM TOÁN

Bài 1: Trong các trường hợp sau, kiểm toán viên đã làm theo hoặc vi phạm tiêu chuẩn nghề nghiệp nào?

a. KTV An đã bán cổ phiếu mà anh ta nắm giữ của công ty AG vào tháng 4 trước khi bắt

đầu thực hiện công việc kiểm toán cho công ty AG cho niên độ kế toán kết thúc ngày 31/12/n-1

b. Kế toán tổng hợp của công ty đã nghỉ việc 2 tháng trước ngày kết thúc niên độ và cho

đến ngày lập BCTC, công ty vẫn chưa tìm được người thay thế. Do đó, những nghiệp

vụ phát sinh trong 2 tháng cuối cùng của niên độ đó không được ghi nhận vào sổ sách.

Vì vậy, công ty đã nhờ KTV giữ sổ kế toán, lập BCTC và sau đó tiến hành kiểm toán BCTC, KTV đã đồng ý

c. KTV Lân phụ trách hợp đồng kiểm toán cho công ty PLC vừa mới làm lễ đính hôn với

Chi - Kế toán trường công ty PLC. Cuộc kiểm toán chính thức sẽ tiến hành trong 2 tháng tới.

d. Giám đốc công ty đã đề nghị KTV Lân tham gia vào cuộc họp bổ nhiệm kiểm toán viên

trong Ban giám đốc tại ĐH cổ đông. Giám đốc đề nghị phí kiểm toán không nên vượt quá 150 triệu.

e. Kiểm toán viên đã cung cấp thông tin của công ty khách hàng được kiểm toán cho một người bạn thân .

f. Giám đốc công ty khách hàng yêu cầu kiểm toán viên thay đổi ý kiến nhận xét trên báo

cáo kiểm toán. Kiểm toán viên đã đồng ý mà không có bất kỳ một sự tranh luận nào dù

rằng cơ sở của ý kiến đó là không thích hợp.

g. Nghi ngờ có sai phạm chế độ kế toán dẫn đến sai lệch số liệu khoản phải thu kiểm toán

viên đã tiến hành kiểm tra tòan bộ số liệu, chứng từ có liên quan thay vì thực hiện kiểm tra chọn mẫu.

h. Do mâu thuẫn với một người quen cũ đang làm kế toán tại công ty khách hàng được

kiểm toán, kiểm toán viên đã đưa ra nhận xét không đúng về phần việc mà người quen

anh ta phụ trách trên báo cáo kiểm toán .

i. Khi được biết Nam phụ trách hợp đồng kiểm toán cho công ty Thiên Bình, Ngọc – một

chuyên viên kinh tế đang thực hiện một công trình nghiên cứu với đề tài “ các nghiệp

vụ tài chính của công ty cổ phần” đã đề nghị Nam cung cấp thông tin hoặc cho nhận

xét về những hoạt động tài chính của công ty Thiên Bình, Ngọc hứa sẽ bảo mật các

thông tin mà Nam cung cấp.

j. Sau khi kiểm kê hàng tồn kho cuối năm của công ty Thiên Bình, người quản lý phân

xưởng đã tặng kiểm toán viên Nam cần câu cá do Thiên Bình sản xuất. 6

Bài 2: Cho các dữ kiện sau , hãy chỉ ra khi nào một kiểm toán viên công chứng là có “ tính

độc lập” trong quan hệ với khách hàng bằng cách khoanh vòng vào các chữ ‘Đúng’ hay ‘Sai’ bên cạnh. Tínhđộc lập

a. Con của một kiểm toán viên độc lập có lợi ích tài chính không đáng kể Đúng Sai

với công ty khách hàng mà anh ta đang kiểm toán.

b. Chồng (vợ) của kiểm toán viên độc lập có lợi ích tài chính không đáng Đúng Sai

kể với công ty khách hàng mà anh ta đang kiểm toán.

c. Anh em trai của kiểm toán viên độc lập là người quản lý công ty khách

hàng nơi anh ta thực hiện kiểm toán. Đúng Sai

d. Cha của kiểm toán viên độc lập là một thương gia làm ăn với công ty khách hàng. Đúng Sai

e. Mẹ của kiểm toán viên độc lập có lợi ích đáng kể với công ty khách hàng mà anh ta đang kiểm toán. Đúng Sai 7

Tài liệu liên quan:

-

Hóa học thực phẩm Nghiên Cứu Về Protein Trong Thực Phẩm Môn Food Processing | Trường Học Viện nông nghiệp Việt Nam

101 51 -

Đề cương Khóa luận: Tuyển chọn vi khuẩn Lactic và GABA sinh tổng hợp Môn Food Processing | Trường Học Viện nông nghiệp Việt Nam

100 50 -

01 Program - Promoting Sustainable & Nutrition-sensitive Agriculture in LM Môn Food Processing | Trường Học Viện nông nghiệp Việt Nam

119 60 -

Inbound Logistics Strategies: A Deep Dive into Môn Food Processing | Trường Học Viện nông nghiệp Việt Nam

82 41 -

Phụ lục 1: Danh Mục Tài Khoản Kế Toán Doanh Nghiệp (Thông tư 200) Môn Food Processing | Trường Học Viện nông nghiệp Việt Nam

80 40