Bài tập Chương 6-8: Lý thuyết và thực hành kế toán doanh nghiệp môn Nguyên lý kế toán | Trường Đại học Thủy Lợi

Trong kỳ có các nghiệp vụ phát sinh như sau

1. Vay ngắn hạn trả nợ người bán hàng: 70.000.

2. Nhận một TSCĐ HH do Nhà nước cấp trị giá: 150.000. Trong kỳ có các nghiệp vụ phát sinh như sau: Vay ngắn hạn trả nợ người bán hàng: 70.000. Nhận một TSCĐ HH do Nhà nước cấp trị giá: 150.000. Tài liệu được sưu tầm gồm 15 trang, giúp các bạn nắm vững kiến thức, rèn luyện kỹ năng và đạt được kết quả tốt trong học tập. Mời các bạn đón xem!

Môn: Nguyên lý kế toán (Accounting Principles) 17 tài liệu

Trường: Trường Đại học Thủy Lợi 566 tài liệu

Tác giả:

Preview text:

lOMoAR cPSD| 58457166

BÀI TẬP CHƯƠNG 6-7-8 Bài tập số 17

Tài liệu tại một doanh nghiệp như sau (đơn vị 1.000 đ):

I. Số dư đầu kỳ của các tài khoản:

1. Chi phí trả trước ngắn hạn: 55.000

2. Hàng mua đang đi đường: 70.000

3. Lợi nhuận chưa phân phối: 230.000

4. Phải thu của khách hàng: 405.000 5. Vay ngắn hạn: 180.000 6. Phải thu khác: 67.000

7. Quỹ đầu tư phát triển: 175.000

8. Góp liên doanh dài hạn: 140.000

9. Đầu tư chứng khoán ngắn hạn: 130.000

10. Phải trả cho người bán: 190.000

11. Nguồn vốn đầu tư XDCB: 325.000 12. Hàng hoá: 320.000 13. Nợ dài hạn: 260.000 14. Tiền gửi ngân hàng: 1.800.000

15. Tài sản cố định vô hình: 210.000

16. Công cụ, dụng cụ tồn kho: 110.000 17. Tiền mặt tại quỹ: 210.000 18. Nguồn vốn kinh doanh: 3.162.000

19. Tài sản cố định hữu hình: 1.375.000

20. Quỹ khen thưởng, phúc lợi: 370.000

II. Trong kỳ có các nghiệp vụ phát sinh như sau 1.

Vay ngắn hạn trả nợ người bán hàng: 70.000.

2. Nhận một TSCĐ HH do Nhà nước cấp trị giá: 150.000.

3. Mua một số công cụ, dụng cụ nhập kho giá chưa thuế GTGT là: 23.000,

thuế GTGT 10%, tiền hàng đã thanh toán bằng tiền mặt.

4. Xuất kho hàng hoá gửi bán trị giá: 80.000.

5. Người mua thanh toán tiền hàng kỳ trước: 40.000 bằng tiền mặt.

6. Tạm ứng cho công nhân viên đi công tác bằng tiền mặt: 5.000.

7. Rút tiền gửi ngân hàng về nhập quỹ tiền mặt để chi tiêu: 50.000.

8. Thu các khoản phải thu khác bằng tiền mặt: 37.000.

9. Nhập kho hàng hoá đang đi đường từ kỳ trước: 70.000. lOMoAR cPSD| 58457166 Yêu cầu:

1. Phân loại tài sản và nguồn vốn của doanh nghiệp tại thời điểm đầu kỳ.

2. Định khoản và phản ánh vào tài khoản các nghiệp vụ kinh tế phát sinh.

3. Phản ánh vào tài khoản số dư đầu kỳ, các nghiệp vụ phát sinh.

4. Lập Bảng cân đối số phát sinh và Bảng cân đối kế toán cuối kỳ Biết: Doanh

nghiệp tính thuế GTGT theo phương pháp khấu trừ. Bài tập số 18

Tại doanh nghiệp X tính thuế GTGT theo phương pháp khấu trừ có tài liệu sau (đơn vị 1.000 đ):

I. Số dư ngày 31/12/N của các tài khoản:

1. Tiền mặt tồn quỹ: 150.000 2. Vay ngắn hạn: 280.000 3. Nguồn vốn kinh doanh: X 4. Tạm ứng: 75.000 5. Thành phẩm tồn kho: 319.000

6. Nguyên vật liệu tồn kho: 475.000

7. Xây dựng cơ bản dở dang: 476.000

8. Hàng mua đang đi đường: 135.000

9. Lợi nhuận chưa phân phối: 380.000 10. Hàng gửi đi bán: 647.000

11. Đầu tư chứng khoán ngắn hạn: 120.000

12. Tiền gửi ngân hàng: 900.000

13. Quỹ đầu tư phát triển: 284.000

14. Tài sản cố định hữu hình: 2.456.000

15. Tài sản cố định vô hình: 180.000

16. Góp vốn liên doanh dài hạn: 240.000

17. Nguồn vốn đầu tư XDCB: 345.000

18. Phải trả công nhân viên: 210.000 19. Vay dài hạn: 420.000 lOMoAR cPSD| 58457166

20. Phải trả người bán: 375.000

II. Trong quý I/N+1 có các nghiệp vụ kinh tế phát sinh:

1. Mua 1 tài sản cố định hữu hình dùng vào hoạt động sản xuất kinh doanh

giá mua chưa thuế GTGT: 320.000, thuế GTGT 10%, đã thanh toán bằng tiền vay ngắn hạn:

150.000 còn lại chưa thanh toán.

2. Người mua ứng trước tiền hàng bằng tiền mặt: 80.000.

3. Xuất kho thành phẩm gửi bán trị giá xuất kho: 120.000.

4. Xuất quỹ tiền mặt trả lương cho công nhân viên kỳ trước: 130.000.

5. Trích lợi nhuận kỳ trước lập Quỹ phúc lợi: 30.000, Quỹ đầu tư phát

triển: 20.000, bổ sung nguồn vốn kinh doanh: 300.000.

6. Rút tiền gửi ngân hàng về nhập quỹ tiền mặt: 150.000.

7. Mua nguyên vật liệu nhập kho trị giá: 100.000 hàng nhập kho đủ, đã

thanh toán bằng tiền gửi ngân hàng.

8. Dùng tiền gửi ngân hàng thanh toán cho người bán: 175.000.

9. Nhận góp vốn bằng một TSCĐ trị giá: 150.000.

10. Thu hồi tiền tạm ứng nhập quỹ tiền mặt: 75.000. Yêu cầu:

1. Tìm X, lập Bảng cân đối kế toán ngày 31/12/N.

2. Định khoản và phản ánh vào tài khoản các nghiệp vụ kinh tế phát sinh.

3. Lập Bảng cân đối số phát sinh và Bảng kế toán cuối quý I năm N+1.

Bài tập số 19 Tại

một doanh nghiệp có tài liệu sau (đơn vị 1.000 đ):

I. Bảng cân đối kế toán ngày 31/12/N:

BẢNG CÂN ĐỐI KẾ TOÁN Chỉ tiêu Số tiền Phần I. Tài sản 11.595.000

A. Tài sản ngắn hạn 7.995.000 1. Tiền mặt ở quỹ 650.000 2. Tiền gửi ngân hàng 2.100.000

3. Đầu tư chứng khoán ngắn hạn 420.000 4. Phải thu khách hàng 700.000 5. Phải thu khác 120.000 6. Nguyên vật liệu 1.145.000 7. Công cụ, dụng cụ 360.000 lOMoAR cPSD| 58457166 8. Thành phẩm 2.500.000

B. Tài sản dài hạn 3.600.000

1. Tài sản cố định hữu hình 3.600.000

Phần II. Nguồn vốn 11.595.000

A. Nợ phải trả 4.200.000 1. Vay ngắn hạn 1.330.000

2. Nợ dài hạn đến hạn trả 960.000 3. Phải trả người bán 350.000

4. Phải trả công nhân viên 40.000 5. Thuế phải nộp 48.000 6. Vay dài hạn 1.472.000

B. Vốn chủ sở hữu 7.395.000 1. Nguồn vốn kinh doanh 4.720.000

2. Nguồn vốn đầu tư XDCB 1.695.000

3. Quỹ đầu tư phát triển 600.000

4. Lợi nhuận chưa phân phối 380.000

II. Quý I năm N+1 có các nghiệp vụ kinh tế phát sinh:

1. Rút tiền gửi ngân hàng về nhập quỹ tiền mặt, số tiền: 350.000.

2. Nhận vốn góp: 350.000, trong đó bằng tiền mặt là: 200.000, bằng công cụ

dụng cụ đã nhập kho là: 150.000.

3. Mua 500 kg vật liệu A phục vụ cho sản xuất, trị giá theo hoá đơn: 240.000,

thuế GTGT 10%, hàng đã nhập kho đủ. Tiền hàng đã thanh toán bằng tiền mặt:

100.000, còn lại chưa thanh toán cho người bán.

4. Mua một số công cụ, dụng cụ nhập kho, giá mua chưa có thuế GTGT: 12.000,

thuế GTGT 10% đã thanh toán bằng tiền mặt.

5. Vay ngắn hạn thanh toán cho người bán: 100.000.

6. Mua một tài sản cố định hữu hình dùng vào hoạt động sản xuất kinh doanh trị

giá: 460.000, thuế GTGT 10%, đã thanh toán bằng tiền vay dài hạn: 300.000, số còn lại chưa thanh toán.

7. Người mua thanh toán tiền mua hàng kỳ trước bằng tiền mặt: 150.000 nhập quỹ.

8. Xuất tiền mặt thanh toán cho cán bộ công nhân viên: 40.000, nộp thuế và các

khoản phải nộp nhà nước: 48.000.

9. Rút tiền gửi ngân hàng thanh toán nợ đến hạn: 340.000. Yêu cầu:

1. Định khoản và phản ánh vào tài khoản các nghiệp vụ kinh tế phát sinh. lOMoAR cPSD| 58457166

2. Lập Bảng cân đối kế toán ngày 31/3/N+1.

Biết: Doanh nghiệp tính thuế GTGT theo phương pháp khấu trừ. Bài tập số 20

Tài liệu của một doanh nghiệp như sau (đơn vị 1.000 đ):

I. Số dư của các tài khoản ngày 01/03/N: 1. Tiền mặt: 35.000

2. Lợi nhuận chưa phân phối: 25.000 3. Nguyên vật liệu: 18.000

4. Phải trả công nhân viên: 25.000

5. Thuế phải nộp ngân sách: 7.000

6. Quỹ đầu tư phát triển: 26.000

7. Tài sản cố định hữu hình : 2.000.000 8. Tạm ứng: 5.000

9. Phải trả cho người bán: 30.000

10. Thuế GTGT được khấu trừ 7.000

11. Phải thu của khách hàng: 50.000 12. Nguồn vốn kinh doanh: 2.145.000

13. Vay ngắn hạn ngân hàng: 12.000

14. Tiền gửi ngân hàng : 150.000 15. Hàng hoá: 5.000

II. Trong tháng 03/N có các nghiệp vụ kinh tế phát sinh:

1. Mua vật liệu nhập kho, giá mua chưa có thuế GTGT là: 10.000, thuế

GTGT: 1.000 chưa trả tiền cho người bán, chi phí vận chuyển số vật liệu trên về

đến doanh nghiệp là: 500, thuế GTGT: 50 đã trả cho đơn vị vận chuyển bằng tiền mặt.

2. Chi tiền mặt tạm ứng cho nhân viên A đi mua hàng hoá: 10.000.

3. Vay ngắn hạn trả nợ cho người bán: 20.000.

4. Dùng tiền gửi ngân hàng nộp thuế cho ngân sách nhà nước: 7.000 và

ứng trước tiền hàng cho người bán: 15.000.

5. Bảng kê thanh toán tiền tạm ứng của nhân viên A: mua hàng hoá đã

nhập kho, giá mua chưa có thuế GTGT: 8.000, thuế GTGT: 800, số tiền tạm ứng

còn thừa nhân viên A hoàn lại bằng tiền mặt.

6. Nhận vốn góp bằng TSCĐ hữu hình, trị giá: 300.000.

7. Người mua thanh toán tiền hàng còn nợ doanh nghiệp bằng tiền gửi ngân hàng:

23.000, bằng tiền mặt: 9.000. lOMoAR cPSD| 58457166

8. Thanh toán lương còn nợ kỳ trước cho công nhân viên bằng tiền mặt: 25.000.

9. Người mua ứng trước tiền hàng cho doanh nghiệp bằng tiền mặt: 9.000.

10. Doanh nghiệp bổ sung nguồn vốn kinh doanh từ quỹ đầu tư phát triển: 12.000. Yêu cầu:

1. Định khoản và phản ánh vào tài khoản các nghiệp vụ phát sinh trong tháng 03/N.

2. Lập Bảng cân đối số phát sinh và Bảng cân đối kế toán ngày 31/03/N.

Biết: Doanh nghiệp tính thuế GTGT theo phương pháp khấu trừ. Bài tập số 21

Có tài liệu tại một doanh nghiệp trong tháng 06/N như sau (đơn vị 1.000 đ):

I. Số dư đầu tháng của một số tài khoản:

- TK Phải thu của khách hàng: 50.000

- TK Tiền gửi ngân hàng: 20.000

- TK Phải trả người lao động: 40.000 - TK Tiền mặt: 50.000 - TK Vay ngắn hạn: 15.000

- TK Lợi nhuận chưa phân phối: 40.000

- TK Tài sản cố định hữu hình: 1.450.000

- TK Phải trả người bán (dư Có): 65.000

Trong đó: + Phải trả người bán A: 30.000

+ Phải trả người bán B: 35.000

- TK Quỹ khen thưởng, phúc lợi: 27.000

- TK Nguyên liệu, vật liệu: 75.000 - TK Công cụ, dụng cụ: 55.000

- TK Hàng mua đang đi trên đường: 14.000

- TK Nguồn vốn kinh doanh: 1.533.000

- TK Thuế GTGT được khấu trừ: 6.000

II. Các nghiệp vụ phát sinh trong tháng 06/N:

1. Mua công cụ, dụng cụ của người bán A nhập kho, giá mua chưa có thuế GTGT:

25.000, thuế GTGT: 2.500 chưa trả tiền.

2. Mua nguyên vật liệu của người bán B nhập kho, giá mua chưa có thuế GTGT:

30.000, thuế GTGT: 3.000 chưa trả tiền.

3. Khách hàng trả nợ cho doanh nghiệp qua ngân hàng: 50.000. lOMoAR cPSD| 58457166

4. Xuất tiền mặt tạm ứng lương kỳ I cho công nhân viên: 35.000.

5. Vay ngắn hạn ngân hàng trả nợ cho người bán A: 40.000.

6. Doanh nghiệp nhận vốn góp bằng tiền mặt: 10.000 và bằng TSCĐ hữu hình: 100.000.

7. Dùng tiền mặt trả nợ người bán B: 20.000.

8. Dùng lợi nhuận chưa phân phối để bổ sung Quỹ phúc lợi: 26.000. Yêu cầu:

1. Định khoản các nghiệp vụ phát sinh trong tháng 06/N và phản ánh vào tài khoản.

2. Lập Bảng cân đối số phát sinh và Bảng chi tiết số phát sinh phải trả người bán.

3. Lập Bảng cân đối kế toán ngày 30/06/N

Biết: Doanh nghiệp tính thuế GTGT theo phương pháp khấu trừ.

Bài tập số 22 Tại

doanh nghiệp A có tài liệu như sau (đơn vị 1.000 đ):

I. Số dư đầu kỳ của một số tài khoản: TK Tiền mặt: 310.000

TK Tiền gửi ngân hàng: 1.900.000

TK Phải trả cho người bán: 450.000 (dư Có)

TK Nguyên liệu, vật liệu: 890.000

TK Công cụ, dụng cụ: 80.000

TK Tài sản cố định hữu hình: 3.290.000

Các TK khác có số dư phù hợp.

II. Trong kỳ có các nghiệp vụ phát sinh:

1. Mua công cụ, dụng cụ về nhập kho, giá mua chưa có thuế GTGT: 20.000, thuế

GTGT 10%. Tiền hàng chưa trả người bán. Chi phí vận chuyển số CC, DC trên về

nhập kho: 500, chưa bao gồm thuế 10%, doanh nghiệp đã trả bằng tiền mặt.

2. Mua một dây chuyền sản xuất bằng tiền vay ngắn hạn đưa vào sử dụng ở phân

xưởng 1, giá mua có thuế GTGT: 230.000, thuế GTGT 10%.

3. Mua 500 kg vật liệu phụ B trả bằng tiền mặt sử dụng ngay cho sản xuất sản

phẩm, giá thanh toán: 22.000 (đã có thuế GTGT 10%).

4. Mua hàng hoá đưa vào sử dụng ngay ở bộ phận quản lý doanh nghiệp, giá mua

chưa có thuế GTGT 10% là: 5.000. Tiền hàng chưa trả người bán.

5. Rút tiền gửi ngân hàng ứng trước cho người bán K: 15.000. lOMoAR cPSD| 58457166

6. Mua 1000 kg vật liệu chính A đơn giá chưa có thuế GTGT là: 45, thuế GTGT

10% sử dụng ngay cho sản xuất: - Phân xưởng 1: 450 kg - Phân xưởng 2: 550 kg

Doanh nghiệp đã thanh toán bằng TGNH: 25.000, còn lại chưa thanh toán.

7. Mua 100 chiếc công cụ T, đơn giá mua: 20. Trong đó:

- 20 chiếc sử dụng cho phân xưởng sản xuất 1.

- 20 chiếc sử dụng cho phân xưởng sản xuất 2.

- 05 chiếc sử dụng cho bộ phận quản lý doanh nghiệp. - Còn lại nhập kho.

Tiền mua công cụ đã thanh toán bằng tiền mặt. 8.

Xuất quỹ tiền mặt thanh toán tiền mua hàng ở nghiệp vụ 1 9.

Người bán K giao 2000 kg vật liệu E, đơn giá chưa thuế: 20, thuế GTGT

10%. Hàng nhập kho đủ. Doanh nghiệp đã thanh toán cho người bán K bằng tiền mặt. Yêu cầu:

1. Định khoản các nghiệp vụ phát sinh trên.

2. Phản ánh vào các tài khoản có liên quan.

Biết: Doanh nghiệp tính thuế GTGT theo phương pháp khấu trừ. Bài tập số 23

Tại một doanh nghiệp trong tháng 05/N có tài liệu sau (đơn vị 1.000

đ): I. Số dư đầu tháng của một số tài khoản: - TK Nguyên liệu, vật

liệu: 40.000 Trong đó:

+ Sổ chi tiết vật liệu A: SL: 1000 kg; ĐG: 30/kg

+ Sổ chi tiết vật liệu B: SL: 500 kg; ĐG: 20/kg

- TK Công cụ dụng cụ: 10.000

- TK Tiền gửi ngân hàng: 200.000 - TK Tiền mặt: 50.000

- TK Hàng đang trên đường:12.000 Trong đó: + Hàng hoá X: 3.000 + Hàng hoá Y: 9.000

- Các tài khoản khác có số dư phù hợp.

II. Trong tháng có các nghiệp vụ kinh tế phát sinh sau:

1. Mua công cụ, dụng cụ của người bán M, đã nhập kho, tổng giá thanh toán:

15.400 (trong đó thuế GTGT: 1.400) chưa thanh toán tiền cho người bán. Chi phí vận lOMoAR cPSD| 58457166

chuyển số công cụ, dụng cụ trên về đến doanh nghiệp: 500 (chưa bao gồm thuế GTGT

5%) đã thanh toán bằng tiền mặt cho đơn vị vận tải.

2. Mua nhập kho hai loại vật liệu A và vật liệu B, giá mua chưa có thuế GTGT

(10%) là: 90.500 đã trả bằng tiền gửi ngân hàng. Trong đó:

- Vật liệu A: Số lượng: 2.000 kg, đơn giá: 31

- Vật liệu B: Số lượng: 1.500 kg, đơn giá: 19

3. Chi phí bốc dỡ số vật liệu trên là: 700 đã chi bằng tiền mặt được phân

bổ cho hai loại vật liệu A và vật liệu B theo số lượng mua thực tế.

4. Dùng tiền mặt thanh toán nợ cho người bán M ở nghiệp vụ 1.

5. Người mua trả trước tiền hàng cho doanh nghiệp bằng tiền mặt: 3.000.

6. Nhà nước cấp vốn cho doanh nghiệp bằng công cụ, dụng cụ trị giá: 7.000. Yêu cầu:

1. Định khoản các nghiệp vụ kinh tế phát sinh trong tháng.

2. Phản ánh vào các tài khoản có liên quan.

Biết: Doanh nghiệp tính thuế GTGT theo phương pháp khấu trừ. Kế toán GĐ sản xuất Bài tập số 24

Trong một doanh nghiệp hạch toán theo phương pháp kê khai thường xuyên có

tình hình sản xuất sản phẩm A như sau (đơn vị: 1.000 đ) I. Giá trị sản phẩm làm dở đầu kỳ: 150.000

II. Trong kỳ có các nghiệp vụ kinh tế phát sinh:

1. Xuất NVL chính trực tiếp sản xuất sản phẩm: 140.000.

2. Mua NVL về nhập kho, giá mua chưa thuế: 80.000, thuế suất thuế GTGT 10%

đã thanh toán bằng tiền mặt: 50.000, số còn lại nợ người bán.

3. Xuất NVL phụ trực tiếp sản xuất sản phẩm: 40.000, phục vụ cho quản lý phân xưởng: 25.000.

4. Chi phí điện nước phục vụ sản xuất: 15.000 chưa có thuế GTGT, thuế suất

10% đã thanh toán bằng tiền mặt.

5. Tính lương phải trả:

- Bộ phận trực tiếp sản xuất: 60.000

- Bộ phận quản lý phân xưởng: 20.000 6. Tính BHXH, BHYT,

KPCĐ theo tỷ lệ quy định. lOMoAR cPSD| 58457166 7.

Kết chuyển các chi phí để tính giá thành. 8.

Hoàn thành nhập kho 3.352 sản phẩm. Trong đó giá trị sản phẩm làm dở cuối kỳ: 130.000. Yêu cầu:

1. Xác định giá thành sản xuất sản phẩm nhập kho.

2. Định khoản các nghiệp vụ kinh tế trên.

Biết: Doanh nghiệp tính thuế GTGT theo phương pháp khấu trừ. Kế toán bán hàng Bài tập số 25

Tại một doanh nghiệp trong tháng 2/N có tài liệu như sau (đơn vị 1.000 đ):

1. Xuất kho sản phẩm bán cho công ty K giá vốn: 65.000, giá thanh toán:

88.000. Công ty K đã thanh toán bằng tiền mặt: 50.000, số còn lại chưa thanh toán.

2. Xuất kho sản phẩm bán cho công ty H giá vốn: 45.000, giá thanh toán: 71.500.

Công ty H đã thanh toán bằng tiền gửi ngân hàng.

3. Tiền lương phải trả của các bộ phận như sau:

- Bộ phận bán hàng: 8.000

- Bộ phận quản lý doanh nghiệp: 5.000 4.

Trích bảo hiểm xã hội, bảo hiểm y tế, kinh phí công đoàn tính vào chi

phí theo tỷ lệ quy định. 5.

Trích khấu hao TSCĐ phục vụ cho:

- Bộ phận bán hàng: 2.000

- Bộ phận quản lý doanh nghiệp: 1.000

6. Xuất công cụ, dụng cụ loại phân bổ một lần phục vụ cho các bộ phận:

- Bộ phận bán hàng: 3.000

- Bộ phận quản lý doanh nghiệp: 2.000

7. Các chi phí khác đã chi bằng tiền mặt cho:

- Bộ phận bán hàng: 3.000 (chưa có thuế GTGT 10%)

- Bộ phận quản lý doanh nghiệp: 2.000 (chưa có thuế GTGT 10%).

8. Cuối kỳ, kết chuyển các tài khoản để xác định kết quả hoạt động kinh doanh

biết rằng chi phí bán hàng, chi phí quản lý doanh nghiệp được phân bổ cho toàn bộ

sản phẩm tiêu thụ trong kỳ. Yêu cầu:

1. Xác định kết quả hoạt động kinh doanh. lOMoAR cPSD| 58457166

2. Định khoản các nghiệp vụ kinh tế phát sinh.

Biết: Doanh nghiệp tính thuế GTGT theo phương pháp khấu trừ. Thuế GTGT 10% Kế toán GĐ sản xuất Bài tập số 26

Tại một doanh nghiệp sản xuất hai loại sản phẩm A và B, trong kỳ có các nghiệp

vụ kinh tế phát sinh như sau (đơn vị 1.000 đ): 1.

Xuất vật liệu chính dùng cho sản xuất: 160.000, trong đó dùng để sản

xuất sản phẩm A: 95.000, dùng để sản xuất sản phẩm B: 65.000. 2.

Xuất kho vật liệu phụ dùng cho:

- Sản xuất sản phẩm A: 29.000

- Sản xuất sản phẩm B: 18.000 - Phục vụ phân xưởng sản xuất: 5.000

3. Tính tiền lương phải trả trong kỳ cho:

- Công nhân sản xuất sản phẩm A: 27.000

- Công nhân sản xuất sản phẩm B: 15.000

- Nhân viên phân xưởng: 6.000

4. Trích BHXH, BHYT, KPCĐ vào chi phí theo tỷ lệ quy định.

5. Tiền điện phải trả cho công ty điện lực tính cho phân xưởng sản xuất:

11.000, thuế GTGT: 1.100, chưa thanh toán.

6. Khấu hao TSCĐ trích trong kỳ ở phân xưởng sản xuất: 7.500.

7. Các chi phí khác đã chi bằng tiền mặt ở phân xưởng sản xuất: 860.

8. Cuối kỳ, hoàn thành nhập kho 100 sản phẩm A và 50 sản phẩm B. Yêu cầu:

1. Định khoản và phản ánh vào tài khoản các nghiệp vụ kinh tế phát sinh trong kỳ.

2. Tính giá thành sản xuất đơn vị của sản phẩm A và sản phẩm B. Biết: -

Chi phí sản xuất dở dang đầu kỳ của sản phẩm A: 12.000, sản phẩm B: 9.000. -

Chi phí sản xuất dở dang cuối kỳ của sản phẩm A: 17.000, sản phẩm B: 12.000. -

Chi phí sản xuất chung phân bổ cho sản phẩm A và sản phẩm B theo tỷ

lệ với tiền lương công nhân sản xuất. -

Doanh nghiệp tính thuế GTGT theo phương pháp khấu trừ. lOMoAR cPSD| 58457166 Kế toán GĐ sản xuất Bài tập số 27

Tập hợp chi phí sản xuất 2 loại sản phẩm A và B tại một doanh nghiệp như sau: 1.

Nguyên vật liệu chính xuất kho dùng vào sản xuất sản phẩm A trị giá:

63.500, sản phẩm B trị giá: 34.000. 2.

Vật liệu phụ mua ngoài đem về sử dụng ngay cho sản xuất 2 loại sản

phẩm trên, chưa bao gồm

giá mua: 3.900, thuế suất thuế GTGT 10%, số chi phí vật liệu phụ trên được phân bổ

cho 2 loại sản phẩm theo chi phí nguyên vật liệu chính. 3.

Tính tiền lương phải trả cho công nhân sản xuất sản phẩm A: 28.000,

sản phẩm B: 16.000, quản lý phân xưởng: 12.000. 4.

Trích BHXH, BHYT, KPCĐ theo tỷ lệ quy định. 5.

Khấu hao tài sản cố định ở bộ phận sản xuất là: 15.000. 6.

Tiền điện nước phải trả ở bộ phận sản xuất là: 2.200 (đã bao gồm thuế GTGT 10%). 7.

Chi phí khác ở bộ phận sản xuất bằng tiền mặt là: 1.500. 8.

Kết chuyển chi phí nguyên vật liệu trực tiếp, chi phí nhân công trực

tiếp cho từng loại sản phẩm A, B để tính giá thành sản xuất sản phẩm. 9.

Phân bổ và kết chuyển chi phí sản xuất chung cho 2 loại sản phẩm theo

tiền lương công nhân sản xuất. 10.

Cuối kỳ hoàn thành nhập kho 550 sản phẩm A, 300 sản phẩm B. Yêu cầu:

1. Định khoản và phản ánh vào tài khoản các nghiệp vụ kinh tế phát sinh.

2. Tính giá thành sản phẩm A, sản phẩm B.

Biết: Doanh nghiệp tính thuế GTGT theo phương pháp khấu trừ. Bài tập số 31

Tại một doanh nghiệp có các hoạt động trong tháng như sau (đơn vị tính: 1.000

đ): 1. Rút tiền gửi ngân hàng về nhập quỹ tiền mặt: 10.000.

2. Dùng tiền gửi ngân hàng mua NVL về nhập kho với trị giá chưa có thuế GTGT 10% là: 20.000.

3. Trả nợ người bán bằng tiền vay ngắn hạn ngân hàng: 1.000.

4. Bổ sung nguồn vốn kinh doanh: 5.000 từ lợi nhuận chưa phân phối. Kế toán

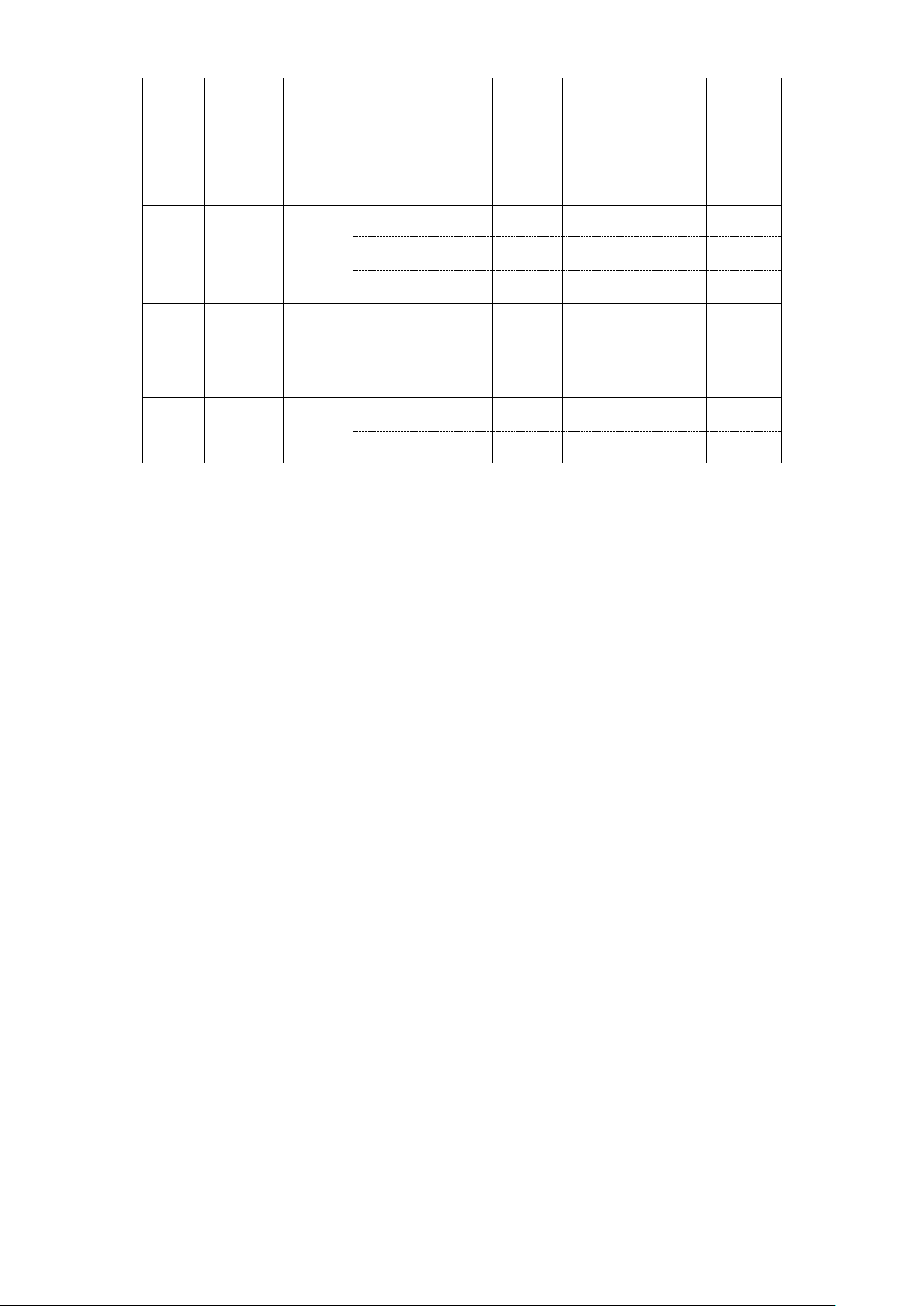

đã ghi vào Nhật ký chung như sau: Chứng từ Diễn giải Số tiền lOMoAR cPSD| 58457166 Ngày, Đã ghi Số hiệu

tháng Số hiệu Ngày sổ cái TK Nợ Có ghi sổ 02/01 T01 02/01 Rút TGNH x 111 11.000 về nhập quỹ 112 11.000 05/01 NK08 05/01 Mua NVL x 152 20.000 nhập kho 133 2.000 331 22.000 08/01 C09 08/01 Trả nợ bằng x 331 1.000 tiền vay ngắn hạn 311 1.000 12/01 T20 12/01 Bổ sung nguồn x 111 5.000 vốn kinh doanh 411 5.000 Yêu cầu:

Vận dụng phương pháp chữa sổ thích hợp để sửa chữa các sai sót trên trong trường hợp:

1. Sai sót phát hiện sớm (khi mới vào Sổ quỹ, Sổ chi tiết, Sổ nhật ký)

2. Sai sót phát hiện muộn (khi đã vào Sổ cái) Bài tập số 32

Có tài liệu tại phòng kế toán của một doanh nghiệp như sau (đơn vị 1.000 đ):

1. Xuất kho thành phẩm gửi bán, giá trên hóa đơn: 100.000, giá thành

công xưởng thực tế: 80.000.

2. Số tiền mặt đã trả cho người vận chuyển hàng tiêu thụ trong kỳ là: 2.600.

3. Xuất bán trực tiếp tại kho cho khách hàng, trị giá bán phải thu là: 162.000, giá vốn: 125.000.

4. Tính ra số thuế tiêu thụ phải nộp: 18.600.

5. Mua vật liệu nhập kho, chưa thanh toán tiền cho người bán trị giá: 136.000.

6. Chi phí vận chuyển số vật liệu trên đã chi bằng tiền mặt là: 560.

Các nghiệp vụ trên được ghi sổ như sau: Nghiệp vụ 1: BT1:

Nợ TK “Giá vốn hàng bán”: 80.000 lOMoAR cPSD| 58457166

Có TK “Thành phẩm”: BT2: 80.000

Nợ TK “Phải thu khách hàng”: 100.000 Có TK “Doanh thu”: 100.000 Nghiệp vụ 2:

Nợ TK “Chi phí bán hàng”: 2.000 Có TK “Tiền mặt”: 2.000 Nghiệp vụ 3: BT1:

Nợ TK “Giá vốn hàng bán”: 125.000 Có TK “Thành phẩm”: 125.000 BT2:

Nợ TK “Phải thu khách hàng”: 126.000 Có TK “Doanh thu”: 126.000 Nghiệp vụ 4: Nợ TK “Doanh thu”: 16.800

Có TK “Tiền mặt”: 16.800 Nghiệp vụ 5:

Nợ TK “Phải trả người bán”: 560 Có TK “Tiền mặt”: 560 Yêu cầu:

Vận dụng phương pháp thích hợp để sửa chữa các sai sót trên trong trường hợp:

1. Sai sót phát hiện sớm (khi mới vào Sổ quỹ, Sổ chi tiết, Sổ nhật ký)

2. Sai sót phát hiện muộn (khi đã vào Sổ cái)

Biết rằng: Doanh nghiệp tính thuế GTGT theo phương pháp khấu trừ. Bài tập số 33

Có tài liệu một doanh nghiệp như sau:

Mua nguyên, vật liệu nhập kho giá: 58.600.000, chưa trả tiền cho người bán, kế toán ghi: Trường hợp 1:

Nợ TK “Nguyên vật liệu”: 56.800.000

Có TK “Phải trả người bán”: 56.800.000 Trường hợp 2:

Nợ TK “Nguyên vật liệu”: 85.600.000

Có TK “Phải trả người bán”: 85.600.000 Trường hợp 3: lOMoAR cPSD| 58457166

Nợ TK “Nguyên vật liệu”: 58.600.000 Có TK “Tiền mặt”: 58.600.000 Yêu cầu:

Các bút toán định khoản ở trên bút toán nào đúng, bút toán nào sai? Sửa sai và

nêu rõ phương pháp chữa từng bút toán.

Biết rằng: Doanh nghiệp tính thuế GTGT theo phương pháp khấu trừ.

Tài liệu liên quan:

-

Bài tập Chương 4-7: Phân tích và định khoản môn Nguyên lý kế toán | Trường Đại học Thủy Lợi

196 98 -

Bài tập môn Nguyên lý kế toán | Trường Đại học Thủy Lợi

174 87 -

Lý thuyết Kế toán - Các nguyên tắc và nội dung quan trọng môn Nguyên lý kế toán | Trường Đại học Thủy Lợi

165 83 -

Chương 3: Nội dung và phân loại chứng từ môn Nguyên lý kế toán | Trường Đại học Thủy Lợi

171 86 -

Chương 2: Đối tượng kế toán môn Nguyên lý kế toán | Trường Đại học Thủy Lợi

114 57