Bài tập Chương 8: Kế toán trong Doanh nghiệp Sản xuất môn Nguyên lý kế toán | Đại học Huế

Bài tập Chương 8: Kế toán trong Doanh nghiệp Sản xuất môn Nguyên lý kế toán | Đại học Huế. Tài liệu được sưu tầm giúp bạn tham khảo, ôn tập và đạt kết quả cao. Mời bạn đọc đón xem.

Môn: Nguyên lý kế toán (ĐHH) 5 tài liệu

Trường: Đại học Huế 403 tài liệu

Tác giả:

Preview text:

BÀI TẬP

MÔN NGUYÊN LÝ KẾ TOÁN

CHƯƠNG 8: KẾ TOÁN TRONG DNSX BÀI 1:

Công ty nước giải khát ABC có số liệu kế toán về sản phẩm nước nha đam lon như sau:

- Thành phẩm tồn kho cuối tháng 8/20x1 là 1.000 lon nước nha đam, trị giá 50.000.000đ.

- Sản phẩm dở dang cuối tháng 8/20x1 là 500 lon, trị giá 27.000.000đ

Trong tháng 9/20x1, có phát sinh các nghiệp vụ kinh tế sau:

1. Xuất nha đam 15.000.000đ, đường 12.000.000đ, hương thơm và các phụ gia trị giá 6.200.000đ để

sản xuất nước nha đam.

2. Xuất nước hóa chất để rửa và ngâm nha đam, trị giá 400.000đ

3. Xuất lon, bao bì và thùng giấy để đóng gói sản phẩm, trị giá 3.400.000đ.

4. Lương của công nhân ngâm nha đam, nấu nước nha đam là 18.000.000đ. Lương của công nhân

đóng gói sản phẩm là 12.000.000đ.

5. Khấu hao dây chuyền đóng gói sản phẩm là 800.000đ.

6. Chi phí thuê nhà xưởng trong tháng là 4.000.000đ

7. Xuất dầu nhiên liệu để nấu nước nha đam là 950.000đ

8. Cuối tháng, có các số liệu sau:

- Nhập kho 45 thùng nước nha đam đã hoàn thành (20 lon/thùng).

- Kết quả kiểm kê cho thấy còn 225 lon nước nha đam chưa đóng bao bì, trị giá 10.120.000đ

9. Xuất bán 40 thùng nước nha đam cho khách hàng A, với giá bán là 1.450.000đ/thùng. Khách hàng

đã chuyển khoản thanh toán tiền đầy đủ. Yêu cầu:

a. Phân loại và tính các khoản chi phí sản xuất phát sinh trong tháng 9/20x1 theo 3 mục: CP nguyên

vật liệu trực tiếp, CP nhân công trực tiếp, CP sản xuất chung.

b. Xác định các số liệu sau:

- Tổng Chi phí sản xuất phát sinh trong tháng 9/20x1

- Giá thành sản phẩm hoàn thành trong tháng 9/20x1 và giá thành nhập kho của 1 lon nước nha đam.

- Số lượng và trị giá lon nước nha đam tồn kho vào ngày 30/09/20x1. Biết công ty sử dụng phương

pháp kế toán hàng tồn kho là kê khai thường xuyên, tính giá xuất kho theo phương pháp bình

quân gia quyền cuối kỳ. BÀI 2:

Tại Công ty May Sao Việt có tình hình sau Trang 1

• Chi phí sản xuất chung trong kỳ như sau:

- Chi phí nhân viên phân xưởng: 100 triệu

- Khấu hao máy móc thiết bị: 30 triệu

- Tiền điện chạy máy: 20 triệu

- Văn phòng phẩm và dụng cụ quản lý 3 triệu

- Lương nhân viên phân xưởng: 8 triệu

• Đơn hàng thực hiện trong kỳ: SV011 và SV012. Tiền lương công nhân trực tiếp của 2 đơn hàng

trên theo thứ tự là 400 triệu và 200 triệu. Yêu cầu:

a) Phân bổ chi phí sản xuất chung cho 2 đơn hàng theo tiền lương công nhân trực tiếp.

b) Ghi nhận bút toán liên quan đến tổng hợp (kết chuyển) chi phí sản xuất cho đơn hàng SV011 và SV012

BÀI 3: Phân loại chi phí sản xuất

Công ty sản xuất 3A, chuyên sản xuất cửa sắt có một số nghiệp vụ kinh tế phát sinh trong tháng 4/20x1 như sau:

1. Xuất kho nguyên vật liệu chính cho sản xuất 200 triệu đồng

2. Xuất kho nguyên vật liệu phụ cho sản xuất 40 triệu đồng

3. Xuất kho công cụ dụng cụ phục vụ cho hoạt động sản xuất là 18 triệu đồng, phục vụ cho hoạt động

chung ở phân xưởng là 2 triệu đồng.

4. Tính lương và các khoản phải trả cho công nhân sản xuất là 80 triệu đồng; nhân viên phân xưởng 16 triệu đồng.

5. Trích khấu hao máy móc thiết bị sản xuất là 12 triệu đồng.

6. Tiền điện chạy máy sản xuất trong tháng đã trả bằng chuyển khoản là 30 triệu đồng.

7. Chi phí điện, nước, điện thoại cho dùng chung cho phân xưởng đã trả bằng tiền mặt là 2 triệu đồng.

8. Lương nhân viên phục vụ ở xưởng sản xuất trả bằng tiền mặt là 4 triệu đồng. Yêu cầu:

a. Phân loại các chi phí trên theo từng khoản mục chi phí sản xuất và tính số tiền của từng khoản mục.

Điền số liệu vào bảng sau: Nghiệp vụ Chi phí Chi phí Chi phí

nguyên vật liệu trực tiếp nhân công trực tiếp sản xuất chung 1. 200 Trang 2 Tổng cộng

b. Nêu công thức tính và tính giá thành sản phẩm hoàn thành trong kỳ. Biết rằng chi phí sản xuất dở

dang đầu kỳ và cuối kỳ lần lượt là 36 triệu đồng và 42 triệu đồng.

BÀI 4: Kết chuyển chi phí sản xuất

Tại công ty ABC, các nghiệp vụ kết chuyển chi phí sản xuất để tính giá thành sản phẩm trong tháng

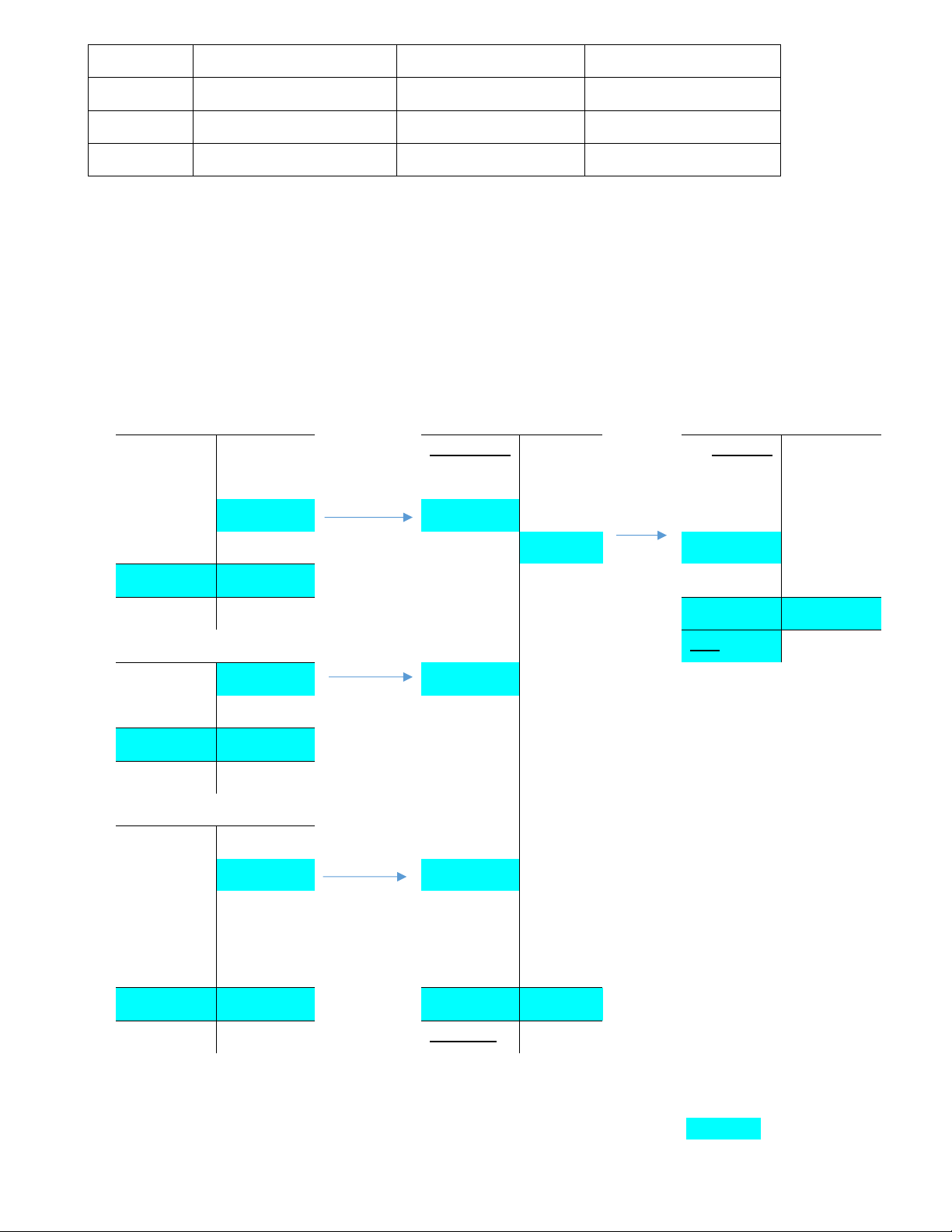

5/20x7 được tóm tắt qua sơ đồ sau: TK CPSX TK Chi phí NVLTT dở dang TK Thành phẩm SD: 470 1.261 3.200 600 (1) (4) TK Chi phí NCTT SD: 640 (2) TK Chi phí SXC 800 130 (3) 55 95 16 SD: 767 Yêu cầu:

a. Hoàn chỉnh sơ đồ trên bằng cách ghi số tiền thích hợp vào các ô được tô màu xxxxxxxx Trang 3

b. Ghi lại nội dung và bút toán kế toán của nghiệp vụ 1, 2, 3, 4 trên sơ đồ kế toán bằng cách điền vào bảng sau: Nghiệp

Nội dung nghiệp vụ TK ghi Nợ TK ghi Có Số tiền vụ 1 2 3 4 BÀI 5:

Cty HT chuyên sản xuất mì gói cao cấp, có các dữ liệu liên quan đến sản xuất trong tháng 10/20x1 như sau:

1. Xuất kho nguyên liệu: bột mì: 500 triệu đồng; gia vị: 160 triệu đồng; màu thực phẩm 80 triệu đồng.

2. Xuất kho vật liệu đóng gói 40 triệu đồng

3. Tiền điện chạy máy sản xuất 52 triệu đồng, đã trả bằng chuyển khoản.

4. Trích khấu hao máy sản xuất 14 triệu đồng.

5. Tiền lương phải trả công nhân vận hành máy sản xuất là 200 triệu đồng.

6. Tiền lương phải trả cho nhân viên quản lý xưởng là 30 triệu đồng.

7. Sản phẩm được đóng gói 50 gói/ thùng carton. Giá trị thùng carton xuất sử dụng là 64 triệu đồng

8. Kiểm kê giá trị sản xuất cuối kỳ:

▪ Sản phẩm hoàn thành nhập kho 110.000sp

▪ Sản phẩm dở dang 5.000 sp với giá trị là 40 triệu đồng Yêu cầu:

a) Định khoản các nghiệp vụ kinh tế phát sinh.

b) Tính tổng giá thành sản phẩm hoàn thành nhập kho. Trang 4

Tài liệu liên quan:

-

Bài tập Chương 3: Tài khoản – Ghi sổ kép môn Nguyên lý kế toán | Đại học Huế

8 4 -

Bài Giảng Tập Hợp và Ánh Xạ trong Toán Học (MATH101)

40 20 -

Top 50 câu hỏi trắc nghiệm ôn tập môn nguyên lý kế toán | trường Đại học Huế

439 220 -

Ngân hàng câu hỏi trắc nghiệm | môn Nguyên lý kế toán | trường Đại học Huế

566 283