Bài tập Đánh giá mô hình , tổ chức quản lý của Công Ty Cổ Phần | Luật kinh tế

Bài tập Đánh giá mô hình , tổ chức quản lý của Công Ty Cổ Phần | Luật kinh tế với những kiến thức và thông tin bổ ích giúp sinh viên tham khảo, ôn luyện và phục vụ nhu cầu học tập của mình cụ thể là có định hướng, ôn tập, nắm vững kiến thức môn học và làm bài tốt trong những bài kiểm tra, bài tiểu luận, bài tập kết thúc học phần. Mời bạn đọc đón xem!

Môn: Luật kinh tế (LAW02A) 73 tài liệu

Trường: Học viện Ngân hàng 2.3 K tài liệu

Tác giả:

Preview text:

Đánh giá mô hình , tổ chức quản lý CTCP

1. Theo luật, CTCP có quyền lựa chọn tổ chức quản lý và hoạt động theo 2 mô hình:

Điểm giống của 2 mô hình:

- 2 mô hình đều xây dựng dựa trên nguyên tắc tách bạch giữa quyền sở hữu

của cổ đông và quyền quản lý của người quản lý công ty

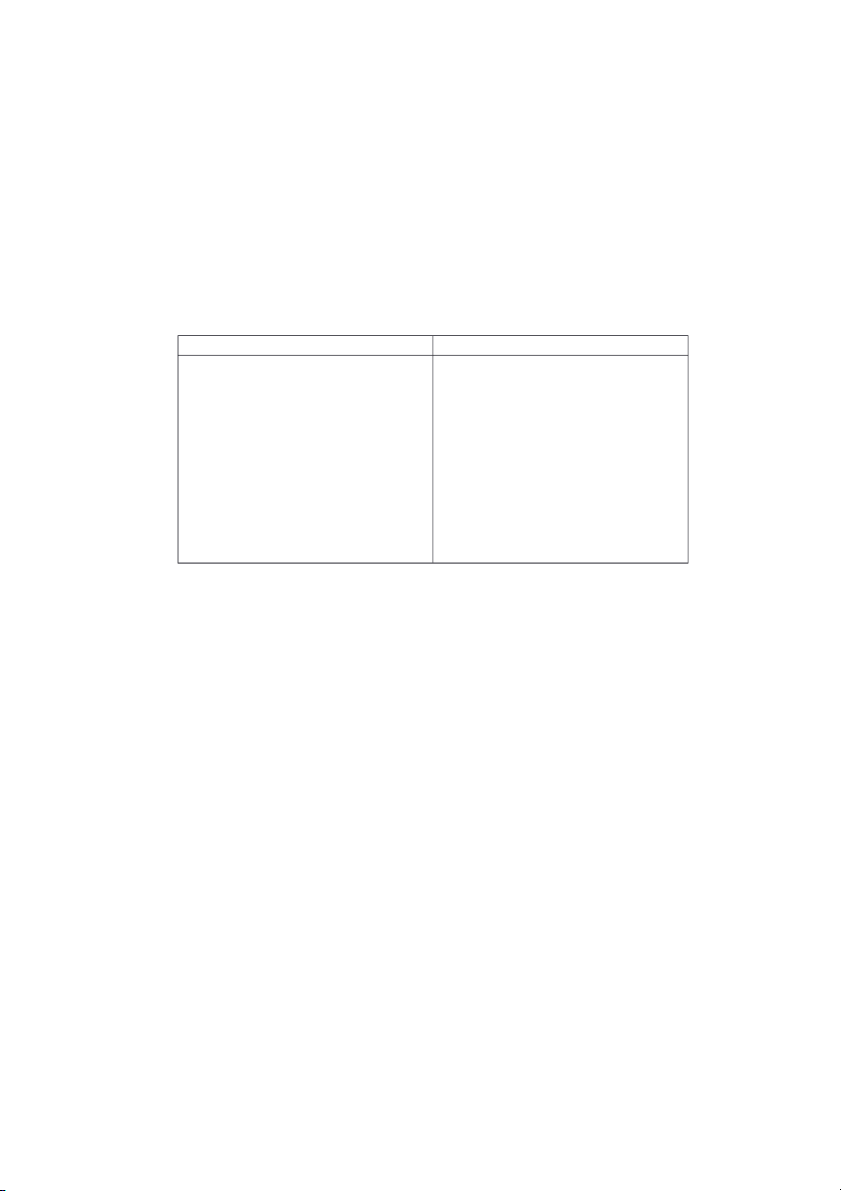

- Nhiệm vụ & chức năng của từng cơ quan trong 2 mô hình tương nhau. Điểm khác: Mô hình 1 Mô hình 2

+ Kế thừa mô hình tổ chức quản lý

+ nhiều điểm tương đồng vs mô CTCP LDN1999 & LDN 2005

hình tổ chức quản lý CTCP theo pháp luật Anh & Mỹ

+ Gồm: ĐHĐCĐ, HĐQT, BKS, GĐ + Gồm: ĐHĐCĐ, HĐQT, GĐ ( hoặc TGĐ) ( hoặc TGĐ)

+ CTCP < 11 cổ đông & sở hữu <

+ Có ít nhất 20% thành viên độc lập

50% tổng số cổ phần => không cần + có Ủy ban kiểm toán trực thuộc BKS HĐQT

Mô hình 1: Ban kiểm soát do đại hội đồng cổ đông bầu ra và phục vụ cho đại hội

đồng cổ đông. Công việc của ban kiểm soát được quy định trong điều lệ công ty và

Luật doanh nghiệp 2020, nhằm phục vụ cho mục đích của cổ đông.

Mô hình 2: Ủy ban kiểm toán hoặc bộ phận kiểm toán nội bộ trực thuộc Hội đồng

quản trị, có nhiệm vụ thực hiện báo cáo cho HĐQT.

Thực tế cho thấy mô hình có Ủy ban kiểm toán nhiều ưu thế hơn. Bởi Ban kiểm

soát theo luật doanh nghiệp quy định phải có từ 3 đến 5 thành viên ( khoản 1 điều

168 Luật doanh nghiệp 2020 ) ( Đọc thuyết trình)

Tuy nhiên công việc của ban kiểm soát có nhiều hạn chế về công cụ thực hiện cũng

như không tham gia vào việc kiểm toán tìm hiểu chuyên sâu, không tìm hiểu về

nguồn lực, sự tham gia sâu sát hoạt động của Công ty cổ phần. Nhiều doanh nghiệp

duy trì hoạt động của ban kiểm soát chỉ mang tính chất hình thức, chính điều này

không mang lại hiệu quả cao. Theo thông lệ quản trị tốt cũng khuyến khích nên

chuyển đổi sang mô hình có ủy ban kiểm toán và cũng là xu thế hiện nay. Bên cạnh

đó doanh nghiệp nên lưu ý muốn sử dụng mô hình có ủy ban kiểm toán thì phải

đảm bảo trong Hội đồng quản trị có những thành viên độc lập. Và trưởng ủy ban

kiểm toán phải là thành viên hội đồng quản trị độc lập ( theo điều 161 Luật doanh nghiệp 2020 ).

Việc áp dụng mô hình ủy ban kiểm toán sẽ mang lại rất nhiều giá trị cho doanh

nghiệp, đặc biệt là trong các lĩnh vực liên quan đến báo cáo tài chính, quản lý rủi ro

và kiểm soát nội bộ. Một trong các chức năng chính của ủy ban kiểm toán chính là

việc giám sát hệ thống báo cáo tài chính. Uỷ ban kiểm toán thường được yêu cầu rà

soát báo cáo tài chính, công bố thông tin và báo cáo cho Hội đồng quản trị các vấn

đề trọng yếu có liên quan. Thành viên Uỷ ban kiểm toán thường được quy định là

các thành viên độc lập và có chuyên môn về kế toán, kiểm toán để có thể thực hiện

tốt chức năng này. ( Đọc thêm)

2. Đánh giá chung mô hình của CTCP:

Dựa trên những đặc điểm của công ty cổ phần, chúng ta có thể nhận thấy được rõ

những ưu và nhược điểm của loại hình doanh nghiệp này như sau:

3.1 Ưu điểm của công ty cổ phần

- Chế độ chịu trách nhiệm hữu hạn nên mức độ chịu rủi ro của các cổ đông

thấp; Cổ đông chỉ phải chịu trách nhiệm về khoản nợ và các nghĩa vụ tài sản khác

của công ty trong phạm vi số vốn đã góp vào công ty

- Khả năng huy động vốn cao và linh hoạt thông qua việc chào bán các loại cổ

phần, phát hành cổ phiếu ra công chúng. Hiện nay đây là loại hình duy nhất có thể

phát hành cổ phiếu để huy động vốn;

- Khả năng hoạt động của công ty cổ phần rất rộng, hầu hết các lĩnh vực, ngành nghề;

- Thủ tục chuyển nhượng cổ phần đơn giản, cộng thêm không giới hạn số lượng cổ

đông là yếu tố thu hút nhiều cá nhân hoặc tổ chức dễ dàng tham gia góp vốn vào

công ty cổ phần, vì vậy phạm vi đối tượng có thể mua cổ phần và tham gia là cổ

đông của công ty cổ phần rất rộng;

- Được quyền niêm yết, giao dịch cổ phần trên sàn giao dịch chứng khoán

3.2 Nhược điểm của công ty cổ phần

- Cơ cấu tổ chức phức tạp, nên Việc quản lý và điều hành công ty cổ phần cũng

khó khăn hơn do số lượng cổ đông rất lớn, nhiều cổ đông có thể không quen biết

nhau và có thể có sự phân hóa thành các nhóm cổ đông trong công ty đối kháng nhau về lợi ích;

- Đối với công ty cổ phần sẽ khó khăn khi đưa ra quyết định nào đó dù là về quản

lý doanh nghiệp hay kinh doanh do phải thông qua Hội Đồng quản trị, Đại hội

đồng cổ đông… Vậy nên rất dễ bỏ qua những cơ hội kinh doanh cho doanh nghiệp;

- Khả năng bảo mật bị hạn chế do công ty phải công khai và báo cáo với các cổ

đông ở các cuộc họp thường niên.

- Khó kiểm soát dòng tiền: Có quá nhiều trường hợp chuyển nhượng xảy ra,

thường xuyên huy động vốn, giao dịch nhiều trên sàn chứng khoán nên dòng tiền

ra vào của loại hình này nếu không quy định chặt chẽ sẽ dễ dẫn đến tình trạng khó kiểm soát.

- Khi các cổ đông chuyển nhượng cổ phần phải có nghĩa vụ nộp tờ khai thuế thu

nhập cá nhân và nộp thuế thu nhập cá nhân với thuế suất 0,1% trên giá chuyển

nhượng cổ phần từng lần. ( đọc thêm) Câu hỏi:

1. Ở mô hình 2, số phần trăm thành viên độc lập là bao nhiêu? A. 20% B. 10% C. 50% D. 60%

2. Trong trường hợp nào CTCP không cần thành lập BKS? A. Có dưới 11 cổ đông

B. Các cổ đông là tổ chức sở hữu dưới 50% tổng số cổ phần C. Có trên 15 cổ đông D. cả A và B

3. Sự khác biệt rõ ràng nhất của mô hình 1 và mô hình 2 là gì? Và đánh giá mô hình nào ưu việt hơn?

- Ở mô hình 1 có thêm BKS chịu trách nhiệm giám sát thường xuyên mọi hoạt

động của HĐQT và các cấp lãnh đạo công ty

- Ở mô hình 2 có Ủy ban kiểm toán trực thuộc HĐQT có quyền và nghĩa vụ giám

sát tính trung thực của các báo cáo tài chính, công bố kết quả tài chính công ty. Rà

soát hệ thống kiểm soát nội bộ, quản lý rủi ro và nhiều vân đề khác.

- Thực tế cho thấy mô hình có Ủy ban kiểm toán nhiều ưu việt hơn. Vì ban kiểm

soát có nhiều hạn chế về công cụ thực hiện cũng như không tham gia vào việc

kiểm toán tìm hiểu chuyên sâu, không tìm hiểu về nguồn lực, sự tham gia sâu sát

hoạt động của Công ty cổ phần.

Tài liệu liên quan:

-

Bai viet ve thay co va mai truong

37 19 -

Tài liệu bài tập 2021 môn Luật kinh tế | Học viện Ngân hàng

64 32 -

Vở bài tập môn Luật kinh tế | Học viện Ngân hàng

75 38 -

Bài tập nhóm: Pháp luật về hợp đồng và giải quyết tranh chấp kinh doanh, thương mại môn Luật kinh tế | Học viện Ngân hàng

64 32 -

Đề thi kết thúc học phần (có đáp án) môn Luật kinh tế | Học viện Ngân hàng

78 39