Bài tập Định giá tài sản | Trường Đại học Tài chính - Ngân hàng Hà Nội

Bài tập Định giá tài sản | Trường Đại học Tài chính - Ngân hàng Hà Nội. Tài liệu được sưu tầm giúp bạn tham khảo, ôn tập và đạt kết quả cao. Mời bạn đọc đón xem.

Môn: Định giá tài sản 6 tài liệu

Trường: Trường Đại học Tài chính - Ngân hàng Hà Nội 182 tài liệu

Tác giả:

Preview text:

1.PHƯƠNG PHÁP SO SÁNH

Dựa vào nguyên tắc thay thế làm chủ đạo Các bước tiến hành

- Bước 1: Tìm kiếm và kiểm tra thông tin về những BĐS được giao dịch trong thời gian gần đây

có thể so sánh với BĐS mục tiêu cần định giá

- Bước 2 : Kiểm tra và phân tích các giao dịch chứng cớ nhầm đảm bảo tính chất có thể so sánh với BĐS mục tiêu

- Bước 3: Lựa chọn một số BĐS thích hợp để tính toán thường lấy từ 3 đến 6 BĐS để so sánh

- Bước 4: Xác định những yếu tố khác nhau giữa BĐS mục tiêu cần thẩm định với BĐS so sánh.

Tiến hành điều chỉnh các yếu tố khác biệt theo nguyên tắc: Lấy BĐS mục tiêu làm chuẩn, điều

chỉnh các yếu tố khác biệt thuộc các BĐS so sánh. Nếu BĐS so sánh có các yếu tố được đánh giá

tốt hơn BĐS mục tiêu thì điều chỉnh giảm giá trị của BĐS so sánh xuống và ngược lại

- Bước 5: Ước tính giá trị BĐS mục tiêu trên cơ sở gía của các BĐS đã điều chỉnh Cách làm

* Thứ tự ưu tiên so sánh

+ Giá quy về trả ngay ( giá ở hiện tại ) – giá hiện tại = giá ở tương lai x ( 1 + x %)-n

+ Giá sau khi có đầy đủ giấy tờ hợp lệ về quyền sử dụng đất

+ Quy tắc: kém hơn thì (+) , tốt hơn thì (-)

+ Điều chỉnh tuyệt đối trước, tương đối sau

( tuyệt đối: hơn kém nhau về đơn vị triệu đồng, tỷ đồng

tương đối : hơn kém nhau về đơn vị % )

+ Tỷ lệ điều chỉnh ( chỉ có khi hơn kém tương đối )

Tỷ lệ điều chỉnh = ( 100% - % so sánh ) / % so sánh

+ Mức điều chỉnh = tỷ lệ điều chỉnh x giá trước điều chỉnh

+ Giá sau điều chỉnh = giá trước điều chỉnh + mức điều chỉnh = giá trước điều chỉnh x ( 1 + tỷ lệ điều chỉnh )

Bài 4: Ứớc tính giá thị trường của biệt thự Sao Mai với các thông tin sau:

Biệt thự Sao Mai được xây dựng trên diện tích đất 400 m², hợp pháp về các quyền đối với bất động sản. 1

- Biệt thự A nằm bên cạnh biệt thự Sao Mai, giống biệt thự Sao mai về nhiều mặt, vừa bị toà án

phát mãi với số tiền là 4.000.000.000 đồng

- Biệt thự B trên cèng mặt đường với biệt thự Sao Mai nhưng có thèm phần sân vườn trị giá

300.000.000 đồng, hợp pháp về quyền đối với bất động sản, vừa được bán với điều kiện trả làm 5

đợt, mỗi đợt cách nhau 1 năm. Trong đó, trả ngay lần đầu 3.000.000.000 đồng, đợt hai

2.650.000.000 đồng, đợt ba 2.280.000.000 đồng, đợt bốn 1.889.568.000 đồng, đợt cuối 1.693.897.930 đồng.

- Biệt thự C có diện tích và vị trí tương tự biệt thự Sao Mai, nhưng nội thất kém hơn 200.000.000

đồng, không có giấy tờ hợp lệ về quyền sử dụng đất, không có tranh chấp, sử dụng ổn định từ

năm 1995, vừa được bán với giá 6.700.000.000 đồng.

- Theo quy định hiện hành:

+ Giá đất do Nhà nước quy định tại con đường này là 10.000.000 đồng/m².

+ Hạn mức sử dụng đất theo quy hoạch là 200 m².

+ Tiền thu về sử dụng đất phải nộp cho Nhà nước khi cấp giấy chứng nhận quyền sử dụng đất

tính bằng 50% giá đất do Nhà nước quy định đối với diện tích đất trong hạn mức và 100% đối

với diện tích đất vượt hạn mức.

+ Lãi suất tiền gửi Ngân hàng kỳ hạn 1 năm 6%/năm; 2 năm 7%/năm; 3 năm 8%/năm; 4 năm 9%/năm.

- Các yếu tố khác ảnh hưởng đến giá trị các bất động sản coi như tương -đồng. Bài làm * Nhận xét

- Theo nguyên tắc thay thế thì giá trị của BĐS biệt thự Sao Mai được xác định ngang bằng với

giá trị thị trường của các TS tương đương

- Theo nguyên tắc sử dụng tốt nhất và hiệu quả nhất giá trị của biệt thự Sao Mai được xác định

hay thừa nhận trong điều kiện + Tồn tại thực tế

+ Được phép về pháp lý + Khả thi về tài chính

* Các bước tiến hành

Bước 2 : Kiểm ttra và phân tích thông tin nhằm đảm bảo tính chất có thể so sánh được với BĐS mục tiêu

- Biệt thự A : do tòa án phát mãi với 4 tỷ đồng -> bắt buộc phải bán 2

=> không phải cơ sở giá trị thị trường -> không sử dụng tính toán vì không đảm bảo tính chất so sánh - Biệt thự B:

+ Thêm sân vườn -> tốt hơn -> điều chỉnh giảm đi sân vườn: 300 trđ

+ Phương thức thanh toán, trả chậm làm nhiều lần -> tốt hơn-> điều chỉnh dòng tiền : 𝑛 𝐹𝑉 𝑃𝑉 𝑡 0 = ∑ (1 + 𝑖)𝑡 𝑡=1 - Biệt thự C:

+ Không có nội thất -> kém -> điều chỉnh cộng 200 trđ

+ Pháp lý chưa có giấy tờ chứng nhận sử dụng đất -> kém -> điều chỉnh tiền sử dụng đất phù hợp

Bước 3: Lựa chọn 1 số BĐS phù hợp : lựa chọn biệt thự C và biệt thự B để tính

Bước 4: Phân tích và điều chỉnh các yếu tố khác biệt theo nguyên tắc điều chỉnh cơ bản - Biệt thự B

+ Điều chỉnh yếu tố khác biệt về phức thanh toán và đưa về điều kiện trả ngay theo công thức: 𝑛 𝐹𝑉 𝑃𝑉 𝑡 0 = ∑ (1 + 𝑖)𝑡 𝑡=1

= 3000 trđ + 2.650 𝑡𝑟đ 2.280 𝑡𝑟đ 1889,568 𝑡𝑟đ 1693,897930 𝑡𝑟đ + + + (1+6%)1 (1+7%)2 (1+8%)3 (1+8%)4 = 10.191,4403 trđ

+ Điều chỉnh yếu tố khác biệt về sân vườn -> giá sau điều chỉnh của biệt thự B

10.191,4403 – 300 = 9891,4403 trđ - Biệt thự C

+ Điều chỉnh yếu tố pháp lý -> số tiền phải nộp để được cấp giấy chứng nhận quyền sử dụng đất:

200 m² x 50% x 10 trđ/m² + 200 m² x 100% x 10 trđ/m² = 3000 trđ

Giá sau điều chỉnh của mảnh đất thuộc biệt thự C

6700 trđ + 3000 trđ = 9700 trđ

+ Điều chỉnh yếu tố khác biệt về nội thất -> giá sau điều chỉnh của biệt thự C:

9700 trđ + 200 trđ = 9900 trđ

Bước 5: Ước tính giá trị của biệt thự Sao Mai dựa vào giá sau điều chỉnh của biệt thự B và biệt thự C:

Giá sau điều chỉnh biệt thự B và C: (9891,4403 + 9900) / 2 = 9895,72015 trđ 3 * Kết luận

Vậy giá trị ước tính của biệt thự Sao Mai có thể là 9895,72015 trđ hoặc 24.74 trđ

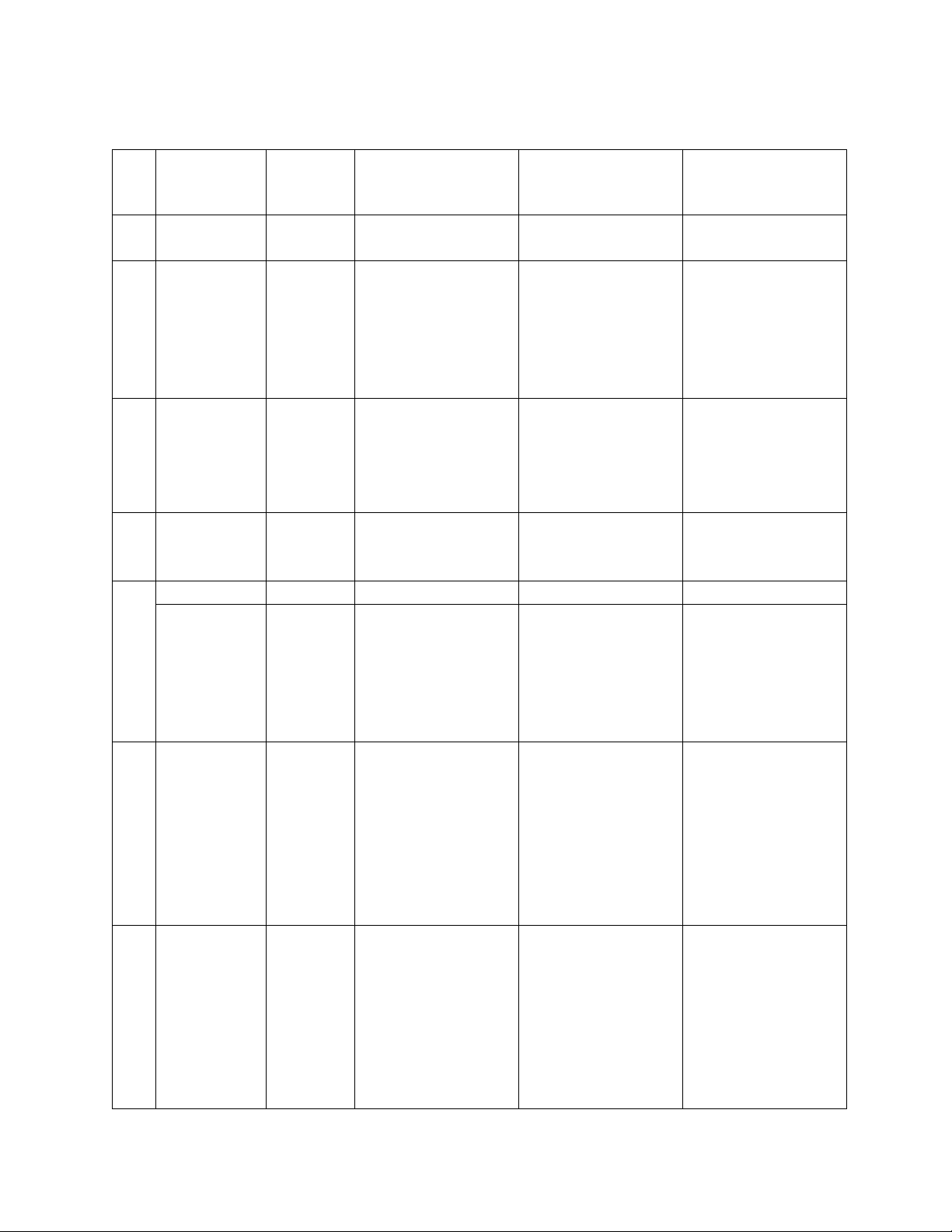

Bài 10: Tài sản cần định giá là một thửa đất xây dựng nhà ở dân cư có diện tích 56m² tại phường

A thành phố X. Qua thu thập thông tin trong vòng 01 năm so với ngày định giá ở khu vực này

(thuộc phường A và phường lân cận) có 3 thửa đất giao dịch thành công và có các yếu tố so sánh

gần tương tự với thửa đất cần định giá. Cụ thể như sau:

Ngoài ra, qua điều tra thị trường, thu thập được các thông tin như sau:

-Chi phí hợp thức hoá quyền sử dụng đất thửa đất so sánh 1 là 1 triệu đồng/m²

- Giá đất mặt ngõ 10m cao hơn mặt ngõ 8m là 10%, và kém hơn 2 mặt ngõ 8m là 5%

-Giá đất nhìn ra công viên cao hơn giá đất nhìn ra khu dân cư là 5%

- Giá đất khu vực thoát nước tốt cao hơn khu vực thoát nước kém là 10%

- Giá đất của thửa đất nằm ở hướng Tây và hướng Bắc như nhau, nhưng kém hơn thửa đất nằm ở

hướng Đông là 5% và kém hơn thửa đất nằm ở hướng Đông Nam là 10%

- Lãi suất tiền vay ngân hàng kỳ hạn 1 năm là 20%/năm

- Các yếu tố khác coi như tương đồng. Bài làm * Nhận xét

- Theo nguyên tắc thay thế thì giá trị của thử đất mục tiêu được xác định ngang bằng với giá trị

thị trường của các TS tương đương

- Theo nguyên tắc sử dụng tốt nhất và hiệu quả nhất giá trị của thửa đất được xác định hay thừa nhận trong điều kiện: + Tồn tại thực tế

+ Được phép về pháp lý + Khả thi về tài chính

Bước 2: Kiểm tra và phân tích thửa đất so sánh 1,2,3 đều đảm bảo tính chất có thể so sánh được

với thửa đất cần thẩm định giá

Bước 3: Lựa chọn thửa đất 1,2,3 làm căn cứ để tính toán

Bước 4: Phân tích và điều chỉnh các yếu tố khác biệt giữa BĐS mục tiêu và các BĐS so sánh theo

nguyên tắc điều chỉnh căn bản 4

Lập bảng điều chỉnh ( điều chỉnh độc lập các yếu tố ) Thửa đất Yếu tố so TT

cần định Thửa đất so sánh 1 Thửa đất so sánh 2 Thửa đất so sánh 3 sánh giá 1100/50 = 22 1350/60 = 22,5 1 Giá bán / m² - 980/49 = 20 trđ/m² trđ/m² trđ/m² Tình trạng chưa có giấy tờ pháp lý - Mức điều 2 +1 trđ chỉnh - Giá sau 23 trđ/m² điều chỉnh Phương 22 x 60% + (22 x thức thanh 40%)/(1+20%)^2 = 3 toán 25,53 - Mức điều giảm 1,47 trđ chỉnh Giá điều 4 chỉnh tuyệt 22+1-1,47= 21,53 20 22,5 đối Lợi thế kd 10m 10m 8m 2 mặt 8m -Tỷ lệ % 100% 100% 90% 105% yếu tố 5 - Tỷ lệ % (100% - 90%) / (100% - 105%)/ Không điều chỉnh điều chỉnh 90% = 11,1 % 105% = 4,76% - Mức điều 11,1% x 20 trđ = 4,76% x 22,5 trđ = chỉnh 2,22 trđ 1,071 trđ Hạ tầng kỹ thuật -Tỷ lệ % yếu tố 100% 110% 110% 110% 6 - Tỷ lệ % (100% - 110%)/ (100% - 110%)/ (100% - 110%)/ điều chỉnh 100% = 9,09% 100% = 9,09% 100% = 9,09% - Mức điều 21,53 x 9,09% = 20 x 9,09% = 1,82 22,5 x 9,09% = chỉnh 1,957 trđ trđ 2,045 trđ Hướng -Tỷ lệ % yếu tố 100% 105% 110% 100% 7 - Tỷ lệ % (100% - điều chỉnh 105%)/105% = (100% - 110%)/ 4,761% 100% = 9,09% - Mức điều 21,53 x 4,761% = 20 x 9,09% = 1,82 chỉnh 1,025 trđ trđ 5 Cảnh quan -Tỷ lệ % yếu tố - - - 105% 8 - Tỷ lệ % (100% - 105%)/ điều chỉnh 105% = 4,76% - Mức điều 4,76% x 22,5 trđ = chỉnh 1,071 trđ 21,53 - 1,957 - 22,5 - 1,071 - 9 Mức giá chỉ 1,025 = 18,548 20 + 2,22 - 1,82 - 2,045 -1,071 = dẫn trđ/m²

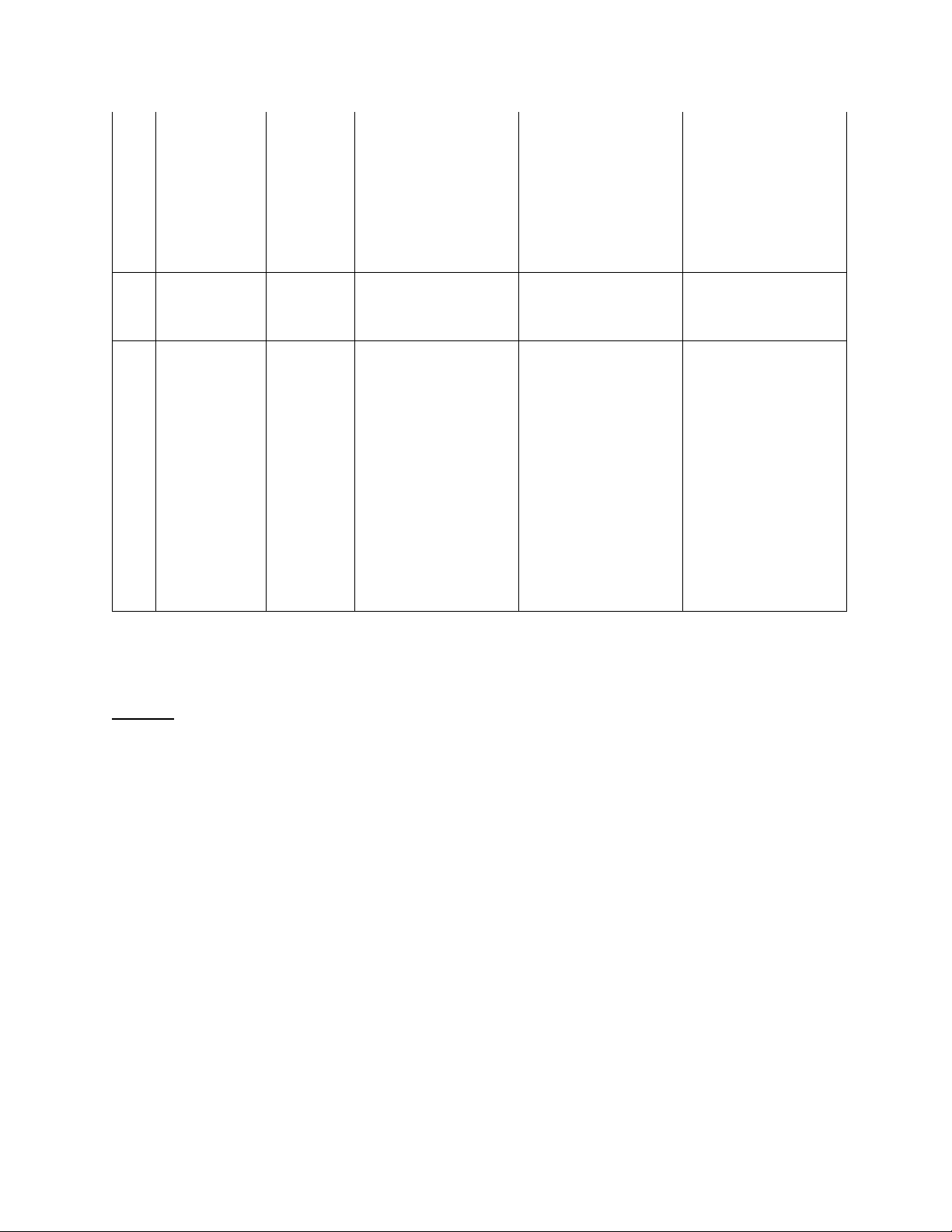

1,82 = 18,58 trđ/m² 18,313 trđ/m² Thống nhất mức giá - Số lần ( tần suất điều chỉnh ) 4 3 3 10 - Giá trị điều chỉnh gộp ( giá trị

2,2 + 1,82 + 1,82 = 1,071 + 2,045 + tuyệt đối ) 5,86 trđ 1,071 = 4,187 - Giá trị điều chỉnh 22 - 18,548 = 20 - 18,58 = 1,42 22,5 - 18,313 = thuần 3,452 trđ trđ 4,187 trđ

- Do so sánh 3 có số lần điều chỉnh là 3 lần và có giá trị điều kiện gộp là 4,187 trđ . Vì vậy lựa

chọn so sánh 3 làm mức giá ước tính cho BĐS mục tiêu cần thẩm định

Bước 5: Ước tính giá trị BDDS mục tiêu cần thẩm định dựa vào giá sau điều chỉnh của các BĐS so sánh

Giá trị ước tính của BĐS mục tiêu : 18,313 trđ/m² x 56 m² = 1.025,528 trđ

*Kết luận : Vậy giá trị ước tính của BĐS mục tiêu có thể là 1.025,528 trđ hoặc 18,313 trđ/m²

Lưu ý : - Số lần lớn hơn thì bỏ

- Trong điều kiện gộp bằng nhau thì điều chỉnh thuần nào nhỏ hơn thì lấy

- Gộp nhỏ hơn thì ưu tiên 6

2.PHƯƠNG PHÁP THU NHẬP ( ĐẦU TƯ )

Dựa vào xây dựng các khoản lợi ích tương lai Các bước tiến hành

Bước 1: Ước tính nhập hàng năm của bất động sản

Bước 2: Ước tính chi phí hàng năm để tạo ra thu nhập hàng năm

Bước 3: Ước tính thu nhập thuận hàng năm dựa vào thu nhập hàng năm và chi phí hàng năm

Bước 4; Xác định tỷ lệ lãi thích hợp dùng để tính toán

Bước 5: Áp dụng công thức vốn hóa để tìm ra giá trị hiện tại của bất động sản cần định giá

*Các dạng đánh giá bằng phương pháp thu nhập

1. Đối với sở hữu vĩnh viễn

Phương pháp vốn hóa trực tiếp: áp dụng đối với trường hợp thu nhập từ bất động sản đầu tư qua

các năm là không đổi ,số năm đầu tư là vô hạn

Bước 1 : Ước tính thu nhập hoạt động dòng hàng năm mà bất động sản đem lại

Thu nhập hoạt động dòng = tổng thu nhập tiềm năng - thất thu do không hoạt động hết 100%

công suất - chi phí vận hành, duy trì, bảo dưỡng - thuế phí , lệ phí

Bước 2 : Xác định tỷ lệ chiết khấu

Bước 3 : Áp dụng công thức chiết khấu dòng tiền thu nhập ổn định trong tương lai theo công thức 1. V = A/i 2. V = YP

V: Giá trị bất động sản

A: Thu nhập dòng từ bất động sản

i : Tỷ lệ vốn hóa ( tỷ lệ chiết khấu hoặc chi phí cơ hội của vốn )

YP : Là nghịch đảo của i và được gọi là số nhân, số nhân thể hiện giá trị hiện tại của một đồng vốn/ năm

2. Đối với sở hữu có thời hạn

Phương pháp chiết khấu dòng tiền : Dạng này thể hiện quyền sở hữu có thời hạn đối với BĐS và

do đó có quyền hạn trong việc nhận được thu nhập 7 𝑛 CFt 𝑉𝑛 𝑉 = ∑ + (1 + 𝑡)𝑡 (1 + 𝑖)𝑛 𝑡 V: giá trị của BĐS

t: ( t=1,n) ; n : số năm hđ CFt thu nhập ròng năm t i: tỷ lệ lãi đòi hỏi

Vn giá trị thanh lý của năm n

* Thu nhập không bằng nhau 𝑛 At 𝑇 𝑉 = ∑ + (1 + 𝑖)𝑡 (1 + 𝑖)𝑛 𝑡 V: giá trị của BĐS t: năm thứ t At thu nhập ròng năm t n : số năm hđ

Vn giá trị thanh lý của năm n i: tỷ lệ lãi đòi hỏi

* Thu nhập bằng nhau 1 − ( 1 + 𝑖 )−𝑛 𝑇 𝑉 = 𝐴 𝑥 + 𝑡 ( 1 + 𝑖 )𝑛 V: giá trị của BĐS n : số năm hđ A thu nhập ròng năm i: tỷ lệ lãi đòi hỏi

T giá trị thanh lý của năm n

Bài 24: Một nhà đầu tư đang xem xét mua lại một mảnh đất nông nghiệp rộng 1 ha, hiện đang

trồng lúa và dựa trên các tài liệu sau:

1. Tình hình sản xuất và tiêu thụ của 3 năm gần đây: Chỉ tiêu Đơn vị tính Năm (N-2) Năm (N-1) Năm (N) Sản lượng Kg 30.000 30.500 31.200 Giá bán Đồng/kg 10.000 11.000 12.000 Chi phí sản xuất Đồng/kg 8.200 8.500 9.300 Thuế Đồng 1.000.000 3.000.000 4.000.000

2. Các chi phí giao dịch ban đầu người mua phải bỏ ra để hoàn tất việc mua bán mảnh đất trên

theo kinh nghiệm thường vào khoảng 2% giá trị giao dịch. 8

3. Những giao dịch mua bán mảnh đất nông nghiệp tương tự tại địa phương này cho thấy các nhà

đầu tư sẵn sàng chấp nhận lãi suất mọi rủi ro là 10%.

Yêu cầu: Hãy tư vấn cho nhà đầu tư về mức giá giao dịch trong các trường hợp sau:

- Trường hợp 1: Nhà đầu tư mua xong sẽ tiếp tục canh tác đến vĩnh viễn.

- Trường hợp 2: Nhà đầu tư mua xong, tiếp tục canh tác và đến cuối năm thứ 10 sẽ bán lại mảnh

đất nông nghiệp này với giá ước tính là 500.000.000 triệu đồng. Bài làm * Nhận xét

- Theo nguyên tắc dự kiến các khoản lợi ích tương lai thì giá trị của BĐS mục tiêu cần thẩm định

được xác định = giá trị hiện tại của tất cả các khoản thu ròng trong tương lai mà BĐS có thể mang lại cho chủ thể

- Theo nguyên tắc sử dụng tốt nhất và hiệu quả nhất thì giá trị của BĐS mục tiêu được xác định

hay thừa nhận trong điều kiện + Tồn tại thực tế

+ Được phép về mặt pháp lý

+ Khả thi về mặt tài chính * Quy trình

Bước 1: Ước tính thu nhập của 3 năm gần đây mà BĐS mang lại

Thu nhập của ba năm = 30.000 x 10.000 + 30.500 x 11.000 + 31.200 x 12.000 = 1.009.00.000 đồng

Bước 2: Ước tính chi phí của ba năm gần đây tạo ra thu nhập

Chi phí = Số lượng x chi phí + thuế = (30.000 x 8200 + 30.500 x 8.500 + 31200 x 9.300) +

(1.000.000 + 3.000.000 + 4.000.000) = 803.410.000 đồng

Bước 3: Ước tính thu nhập ròng bình quân hàng năm dựa vào thu nhập hàng năm và chi phí hàng năm

Thu nhập bình quân = tổng thu - tổng chi / năm = ( 1.009.00.000 - 803.410.000) /3 =68.830.000 đồng

Bước 4 Xác định tỷ lệ lãi i = 10%

Bước 5 tính giá trị BĐS mục tiêu cần thẩm định dựa vào công thức vốn hóa cơ bản

TH1: Nhà đầu tư mua xong tiếp tục canh tác đến vĩnh viễn 9

ADCT V = A/i để ước tính gá trị BĐS

=> V = 68.83.000/ 10% = 688.300.000 đồng

Gọi giá trị giao dịch là x , ta có x + 2%x = V

=> 1.02x = 688.300.000 => x = 674.803.900 đồng

TH2: NĐT mua xong thanh toán canh tác đến năm 10 => Bán lại với giá 500.000.000 đồng

n = 10 ; A = 68.830.000 đ ; T = 500.000.000 đ ADCT: A x 1 – ( 1+i)-n T 1- (1+10%)-10 500.000.000

V = ------------------- + --------- = 68.830.000 x ---------------------- + -------- i (1 +i)n 10% (1 + 10%)10 = 615.702.200 đồng

Gọi giá trị giao dịch là x , ta có x + 2%x = V

=> 1.02x = 615.702.200 => x = 603.629.600 đồng

* Kết luận NĐT nên mua BĐS với mức giá theo các trường hợp sau

+ TH1: 674.803.900 đ hay 674.803.900/ 10000 = 67.500 đ/ m2

+ TH2: 603.629.600 đ hay 603.629.600/ 10000 = 60.400 đ/ m2 Bài 25

Diện tích cho thuê là 22 x 2 x 1400 x 80% x 90% = 44352 m²

Thu nhập hàng năm : 44352 m² x 25 USD/ m² / tháng x 12 tháng = 13305600 USD

Mức giá tháp đôi là 13055600 x 1− (1+8%)−48 = 62183774 𝑈𝑆𝐷 8%

Cần thẩm định giá một trung tâm thương mại được xây dựng trên nền đất ở, có diện tích

sàn xây dựng là 5.000m2 diện tích có thể cho thuê 80% diên tích sàn xây dựng. Các thông tin về

tình hình thu, chi của trung tâm thương mại như sau :

- Giá cho thuê 2.420.000 đồng/m2/tháng ( đã có thuế VAT).

- Chi phí hoạt động 5.000.000.000 đồng

- Chi phí quản lý : 15% chi phí hoạt động.

- Thuế giá trị gia tăng 10%, thuế thu nhập 25% lợi nhuận trước thuế. 10

Theo hợp đồng thuê 3 năm nữa sẽ hết hạn cho thuê. Giá cho thuê mới dự kiến tăng theo

điều kiện thị trường, cụ thể : giá thuê mới dự kiến tăng 13%, chi phí hoạt động tăng 5%, tỷ suất

các loại chi phí và thuế khác không thay đổi. Tiền thu được từ cho thuê được tính vào cuối năm

và giả định các khoản thu, chi này sẽ ổn định và kéo dài vĩnh viễn. Theo điều tra thị trường tỷ

suất vốn hóa của loại tài sản này thường tạo ra khoảng là 20%. * Thời hạn thuê 3 năm :

+ Diện tích có thể cho thuê : 5.000m² x 80% 4.000m²

+ Giá cho thuê không gồm thuế :2.420.000₫/m²/tháng:110%=2,2trđ/m²/tháng.

+ Doanh thu không có thuế thuế VAT:

4.000m² x 2,2trđ/m² x 12tháng = 105.600 trđ/năm

+ Chi phí hoạt động : 5.000 trđồng

+ Chi phí quản lý : 15% x 5.000trđ = 750 trđ/năm + Thu nhập sau thuế :

(105.600 trđ – 5.000 trđ – 750 trđ ) x 75% = 74.887,5 trđ/năm * Thời hạn sau 3 năm:

+ Diện tích có thể cho thuê : 5.000m² x 80% =4.000m²

+ Giá cho thuê tăng 13% không gồm thuế:

2.420.000đ/m²/tháng :110%=2,486trđ/m²/tháng X 113%

+ Doanh thu không có thuế: 4.000m² x 2,486 trđ/m2 x 12tháng = 119.328 trđ/năm

+ Chi phí hoạt động tăng 5%: 5.000trđ x 105% = 5.250 trđ

+ Chi phí quản lý : 15% x 5.250trđ = 787,5 trđ/năm

+ Thu nhập sau thuế :(119.328 trđ 5.250trđ 787,5trd) x 75% = 84.967,875 trđ/năm

* Áp dụng công thức xác định giá trị hiện tại của dòng tiền 2 giai đoạn

V= (P/A=74.887,5 trđ/năm; i=20 %:n=3)+ (A/i)/(1+i)^n

V=74.887,5 trđ x 2,1065 + (84.967,875 trđ /20%)/(1+20%)^3

V= 74.887,5 trđ x 2,1065 + (424.839,375trđ / 1,7280) V = 157.750,52 + 245.856,12 = 403606,64 trđ

Kết luận : Vậy giá trị ước tính của tòa nhà trung tâm thương mại khoảng : 403.606,64 triệu đồng. 11

3.PHƯƠNG PHÁP CHI PHÍ

- B1: Ước tính giá trị của miếng đất mục tiêu cần định giá coi miếng đất đó là đất trống và giả định

sử dụng hiện tại là sử dụng cao nhất và hiệu quả nhất

- B2: Ước tính các chi phí hiện tại để xây dựng lại những công trình hiện tại có trên mảnh đất

- B3: Ước tính tổng số tiền giảm giá tích lũy của các công trình xây dựng hiện tại có trên mảnh đất

xét trên mọi nguyên nhân

- B4: Trừ số tiền giảm giá tích lũy khỏi chi phí hiện tại để xây dựng lại công trình hiện có trên mảnh đất

- B5: Cộng giá trị ở B1 với giá trị hiện tại ở B4 sẽ được gái trị ước tính của BĐS cần định giá

Các phương pháp đo giảm giá tích lũy

a, phương pháp kỹ thuật ∑𝑛 𝐻

𝐻 = 𝑖=1 𝐾𝑖 𝑥 𝑇𝐾𝑖 ∑𝑛 𝑇 𝑖=1 𝐾𝑖

H : hao mòn công trình tính theo tỷ lệ %

𝐻𝐾𝑖 : hao mòn kết cấu chính thứ i theo tỷ lệ %

𝑇𝐾𝑖 : tỷ trọng của kết cấu chính thứ i trong tổng giá trị công tình

n: số kết cấu chính trong công trình

b, phương pháp đo giảm dựa vào tuổi

𝑡𝑢ổ𝑖 ℎ𝑖ệ𝑢 𝑞𝑢ả 𝐻 = 𝑥 100%

𝑡𝑢ổ𝑖 𝑡ℎọ 𝑘𝑖𝑛ℎ 𝑡ế

Bài 36: Ước tính giá trị bất động sản A dựa trên thông tin sau:

1. Tài liệu về bất động sản A:

Diện tích đất 300m², có đầy đủ pháp lý về quyền sử dụng đất.

Công trình xây dựng trên đất: nhà 3 tầng, kết cấu bê tông cốt thép, diện tích sàn xây dựng 120m²/sân.

Tỷ lệ hao mòn của các kết cấu chính: móng 32%, tường 44%, sàn 36%, mái 44%.

2. Các thông tin có liên quan: 12

+ Một lô đất trống bên cạnh diện tích 250m² không có giấy tờ hợp lệ về quyền sử dụng đất,

không có tranh chấp, sử dụng ổn định vừa được bán với giá 2.250.000.000 đồng. Theo quy định

hiện hành, để được cấp giấy chứng nhận quyền sử dụng đất, người sử dụng phải nộp tiền sử dụng

đất bằng 100% giá đất Nhà nước quy định đối với toàn bộ diện tích.

+ Giá đất quy định của Nhà nước ở cùng vị trí là 12.000.000 đồng/m².

+ Tỷ lệ giá trị các kết cấu chính trong tổng giá trị công trình: móng 8%; tường 18%; sàn 16%; mái 14%.

+ Đơn giá xây dựng mới nhà ở có kết cấu tương tự 4.000.000 đồng/m².

+ Chi phí khắc phục tình trạng lạc hậu về bếp là 13.000.000 đồng. * Nhận xét

- Theo nguyên tắc thay thế thì giá trị của thử đất mục tiêu được xác định ngang bằng với giá trị

thị trường của các TS tương đương

- Theo nguyên tắc sử dụng tốt nhất và hiệu quả nhất giá trị của thửa đất được xác định hay thừa nhận trong điều kiện: + Tồn tại thực tế

+ Được phép về pháp lý + Khả thi về tài chính

Bước 1: Ước tính giá trị của miếng đất mục tiêu cần định giá coi miếng đất đó là đất trống và giả

định sử dụng hiện tại là sử dụng cao nhất và hiệu quả nhất

Cách 1 : dùng khi diện tích so sánh và mục tiêu bằng nhau

Số tiền phải nộp để được cấp giấy chứng nhận quyền sử dụng đất đối với mảnh đất thuộc BĐS so sánh

250 m² x 100% x 12trđ/m² = 3000 trd

Giá trị ước tính của mảnh đất thuộc BĐS mục tiêu

5250 trđ/ 250 m² x 300 m² = 6300 trđ

Cách 2 dùng khi diện tích so sánh và mục tiêu ko bằng nhau

Giả định BĐS mục tiêu không có giấy tờ

Giá 1 m² của BĐS so sánh khi chưa hòa chỉnh pháp lý = 2250 trđ / 250 m² = 9 trđ/m²

Giá trị ước tính của mảnh đất của BĐS mục tiêu khi chưa hoàn thành pháp lý 13 9 tr x 300 m² = 2700 trđ

Giá trị ước tính của mảnh đất mục tiêu sau khi hoàn thành pháp lý

2700 + 300 x 100 % x 12 trđ/m² = 6300 trđ

Bước 2: Ước tính chi phí

Chi phí thay thế mới = tổng số m² sàn xd x đơn giá / m² sàn xd = 3 sàn x 120 m² / sàn x 4 trđ = 1400 trđ

Bước 3 : Ước tính tổng

Nguyên nhân 1: Giảm giá tự nhiên ∑4 𝐻

𝐻 = 𝑖=1 𝐾𝑖 𝑥 𝑇𝐾𝑖 ∑4 𝑇 𝑖=1 𝐾𝑖

∑(32% 𝑥 8%) + (44% 𝑥 18%)(36% 𝑥 16%)(44% 𝑥 14%) = ∑(8% + 18% + 16% + 14%) = 40%

Nguyên nhân 2: lỗi thời chức năng + sửa bếp 13tr

Nguyên nhân 3 : lỗi thời bên ngoài : ko có

=> tổng giá tích lũy = 40 % x 1440 trđ + 13 trđ = 589 trđ

Bước 4: Trừ số tiền giảm giá tích lũy khỏi chi phí hiện tại để xây dựng lại công trình hiện có trên

mảnh đất = 1440 – 589 = 841 trđ

Bước 5: Cộng giá trị ở B1 với giá trị hiện tại ở B4 sẽ được gái trị ước tính của BĐS cần định giá 6300 +851 = 7151 trđ

* Kết luận : Vậy giá trị ước tính của BĐS cần thẩm định có thể là 7151 trđ hoặc 7151 / 300 = 23.836 14

4.PHƯƠNG PHÁP THẶNG DƯ VD

Doanh nghiệp kinh doanh bất động sản Đĩa ốc Thế kỷ đang lên kế hoạch đấu giá một lô đất rộng

1ha, với tỷ lệ được phép xây dựng là 60%.

Nếu đấu giá thành công, doanh nghiệp dự định xây trên toàn bộ diện tích được phép xây dựng 2

toà nhà chung cư để bán và hệ thống cửa hàng cho thuê. Mỗi toà nhà cao 22 tầng, trong đó: - Tầng 1 là bãi gửi xe.

Tầng 2 là hệ thống cửa hàng cho thuê, với tổng diện tích cho thuê là 2.000m²/san

- Các tầng còn lại là căn hộ chung cư để bán, mỗi tầng trung bình có 30 căn hộ.

Với cương vị là nhà định giá chuyên nghiệp, bạn hãy tư vấn cho doanh nghiệp mức giá cao nhất

mà họ có thể trả cho đất đai, biết:

- Thời gian phát triển dự tính là 2 năm

Chi phí quy hoạch 500 triệu đồng

- Chi phí dọn dẹp mặt bằng 100 triệu đồng

- Chi phí đầu tư xây dựng cơ sở hạ tầng bình quân 0,2 triệu đồng/m/năm

Chi phí xây dựng nhà mới:

+ Chi phí xây dựng trực tiếp: 3,5 triệu đồng/m2.

+ Chi phí xây dựng gián tiếp bằng 10% chi phí xây dựng trực tiếp.

- Phí đấu giá đất: 20 triệu đồng.

- Chi phí khác cho đất đai bằng 4% giá đất đấu giá.

Các chi phí trên và giá đất đấu giá được trang trải bằng nguồn vốn vay ngân hàng, với lãi suất

10%/năm (tính theo lãi đơn), riêng chi phí xây dựng nhà mới được vay một nửa trong giai đoạn phát triển.

- Lợi nhuận doanh nghiệp đòi hỏi đối với hoạt động xây dựng là 10% của các chi phí phát triển

đã phát sinh và đối với toàn bộ lô đất đó là 15% tổng chi phí cho việc mua và giữ lô đất. Tỷ suất

sinh lời của dịch vụ cho thuê bất động sản và gửi xe là 10%.

- Giá bán ước tính mỗi căn hộ chung cư là 700 triệu đồng. 15

Cửa hàng cho thuê với mức giá 0,2 triệu đồng/m2/năm, bãi gửi xe thu 100 tr.đồng/năm/ 1 toà nhà

(đã trừ chi phí) và giả sử các khoản thu này là vô hạn.

- Tổng phí đại lý, quảng cáo khi bán và cho thuê BĐS bằng 500 tr.đồng. Bài làm * Nhận xét

- Theo nguyên tắc đóng góp giá trị của BĐS mục tiêu cần thẩm định được xác định dựa vào giá

trị của phần đóng góp của BĐS vào dự án phát triển BĐS theo hướng sử dụng tốt nhất và hiệu quả nhất

- Theo nguyên tắc sử dụng tốt nhất và hiệu quả nhất, giá trị của BĐS mục tiêu cần thẩm định

được xác định hay thừa nhận trong điều kiện + Tồn tại thực tế

+ Được phép về pháp lý + Khả thi về tài chính

* Các bước tiến hành Bước 1 :

Coi lô đất trên đã được qui hoạch, việc xd các căn hộ chung cư để bán và cửa hàng cho thuê

được coi là sử dụng tốt nhất và hiệu quả nhất Bước 2 :

Giá trị của sư phát triển

- Diện tích được phép xây dựng: 10.000 m² x 60% = 6.000 m²

- Diện tích mỗi tòa: 6.000 m^2 : 2 tòa : 3.000 m²/ 1 tòa

- Giá bán các căn chung cư / 1 tòa nhà: ( 700 trđ x 30 căn ) x 20 tầng = 420.000 trđ

- Tiền cho thuê cửa hàng/1 năm/1 tòa nhà:

0.2 trđ/m²/năm x 200 m² = 400trđ/ năm

- Thu hoạch từ dịch vụ gửi xe / 1 tòa nhà : 100 trđ/năm

- Tổng tiền thuê cửa hàng và bãi gửi xe/ năm/tòa nhà là: 400trđ + 100 trđ = 500 trđ

- Vậy giá trị của quyền cho thuê cửa hàng và dịch vụ gửi xe / 1 tòa nhà là 500trđ : 10% = 5.000 trđ

- Tổng giá trị thu được từ 2 tòa

(420.000trđ + 5.000 trđ ) x2 = 850.000 trđ

- Chi phí quảng cáo : 500 trđ

Giá trị của sự phát triển: 850.000 trđ – 500 trđ = 849.500 trđ 16 Bước 3 : • Chi phí phát triển

- Chi phí quy hoạch: 500 trđ

- Chi phí dọn mặt bằng: 100 trđ

- Chi phí xây dựng cơ sở hạ tầng ( phải lấy tổng diện tích đất x đơn giá )

10.000 m² x 0.2 trđ/m² = 2.000 trđ

- Chi phí xây dựng ( tổng số diện tích được xây dựng x đơn giá xây dựng )

+ Chi phí xây dựng trực tiếp: 3.5 trđ/m² x 6000 m² (2 tòa ) x 22 tầng = 462.000 trđ

+ Chi phí xây dựng gián tiếp: 462.000 x 10% = 46.200 trđ

➔ Tổng chi phí xây dựng nhà mới: 462.000 + 46.200 = 508.200 trđ

- Chi phí cấp vốn tài trợ ( lãi vay )

10% ( cp vay ) x 2 (năm) x (500+100+200+508.200 : 2)= 51.340 trđ

- Tổng cộng cá khoản chi phí phát triển đã phát sinh

500 + 100 +2000 + 508.200 + 51.340 = 562.140 trđ

- Lợi nhuận phát triển: 10% x 562.140 = 56.214 trđ

- Tổng chi phí phát triển: 562.140 + 56.214 = 618.354 trđ Bước 4:

Giá trị còn lại đầu tư vào đất đai: 849.500 – 618.354 = 231.146 trđ Bước 5:

- Gọi giá trị của đất đai là X

- Chi phí đầu giá 20 trđ

- Chi phí khác cho đất đai (4%) : 0.04X

- Chi phí cấp vốn tài trợ trong gđ phát triển: 10% x 2(năm) x (X + 20 trđ + 0.04X) = 0.208 + 4 trđ

- Lợi nhuận của NĐT: 15% x ( X + 20 trđ + 0.04X + 0.208X + 4 trđ ) = 0.1872X + 3.6 trđ

- Tổng giá trị đầu tư vào đất đai: X + 20 trđ + 0.04X + 0208X +4 trđ + 0.1872X + 3.6 trđ = 1.4352X +27.6 trđ

-> Giá trị của đất đai là : 1.4352X + 27.6 trđ = 231.146 trđ => X = 161.035,67 trđ

Vậy giá trị cao nhất mà DN có thể trả cho đất khoảng 161.035,67 trđ 17

Tài liệu liên quan:

-

Đề cương môn Định giá tài sản | Trường Đại học Tài chính - Ngân hàng Hà Nội

25 13 -

Định Giá Tài Sản và Phân Tích Giá Trị Bất Động Sản | Môn Định giá tài sản - Đại học Tài chính - Ngân hàng Hà Nội

67 34 -

Đề Cương Ôn Tập Môn Định giá tài sản | Đại học Tài chính - Ngân hàng Hà Nội

77 39 -

Phân Tích Chiến Lược Marketing Quốc Tế Coca-Cola Tại VN - 2031101073904

87 44