Bài tập hoàn chỉnh - Kế toán tài chính | Trường Đại học Quy Nhơn

Bài tập hoàn chỉnh - Kế toán tài chính | Trường Đại học Quy Nhơn được sưu tầm và soạn thảo dưới dạng file PDF để gửi tới các bạn sinh viên cùng tham khảo, ôn tập đầy đủ kiến thức, chuẩn bị cho các buổi học thật tốt. Mời bạn đọc đón xem!

Môn: Kế toán tài chính (ĐHQN) 14 tài liệu

Trường: Trường Đại học Quy Nhơn 487 tài liệu

Tác giả:

Preview text:

Giảng viên: ThS. Đoàn Thị Thu Trang

BÀI TẬP TÀI CHÍNH DOANH NGHIỆP 2 BÀI TẬP CHƯƠNG 8

Câu 1: Trong kỳ kinh doanh một doanh nghiệp có các số liệu như sau:

- Giá bán đơn vị sản phẩm: 200.000 đồng

- Biến phí đơn vị sản phẩm: 120.000 đồng

- Tổng định phí (chưa bao gồm lãi vay) : 4.000.000.000 đồng

- Tổng lãi vay: 100.000.000 đồng

- Khối lượng tiêu thụ: 200.000 sản phẩm

- Số lượng cổ phiếu thường đang lưu hành là: 10.000 CP - Thuế TNDN: 25% Yêu cầu:

a. Tính EBIT, lãi ròng và EPS ở mức sản lượng200.000 sản phẩm .

b. Tính đòn bầy định phí, đòn bẩy nợ vay và đòn bẩy tổng hợp

Câu 2: Công ty BH sản xuất 1 loại sản phẩm (ĐVT: triệu đồng)

- Chi phí khấu hao TSCĐ: 1.120 / năm

- Chi phí quảng cáo: 140/năm

- Tiền thuê mặt bằng: 560/năm

- Định phí khác: 239,4/năm - Tổng tài sản: 24.000 - Hệ số nợ: 60%

- Lãi suất vay von: 8%/năm

- Tiền lương nhân công: 0,5/sản phẩm

- Chi phí nguyên vật liệu: 1,5/sản phẩm

- Biến phí khác: 0,105/sản phẩm - Thuế suất TNDN: 25% Yêu cầu: 1

Bài tập: Tài chính doanh nghiệp 2

Giảng viên: ThS. Đoàn Thị Thu Trang

a. Nếu số lượng sản phẩm tối đa có thể tiêu thu là 6.832 sản phẩm, thì có thể chấp nhận

giá bán tối thiểu là bao nhiêu để công ty không bị lỗ.

b. Tình tác động của đòn bẩy tài chính, đòn bẩy kinh doanh và đòn bẩy tổng hợp của

công ty? Biết rằng số lượng tiêu thụ của công ty cả năm là 12.000 sản phẩm với giá bán là 3.

Câu 13: Công ty cổ phần RUN RUN trong năm 2008 có tình hình như sau (Đơn vị tính:triệu đồng)

- Doanh thu thuần cả năm : 4.000

- Tỷ trọng Biến phí trong Doanh thu thuần là 70%

- Định phí là : 300 (chi phí hoạt động cố định) - Tổng tài sản : 2.100

- Công ty sử dụng đòn cân nợ 50%, trong đó :

• Vay dài hạn trong 10 năm chiếm 40% tổng nguồn vốn với lãi suất 16%/năm

• Vay ngắn hạn lãi suất bình quân 12%/năm

a. Doanh thu hoà vốn trong năm của công ty là (triệu đồng): b. EBIT c. EBT d. DOL Câu 4: - Doanh thu thuần : 6.000

- Chi phí nguyên vật liệu : 3.40 0

- Chi phí khoán cho phục vụ và quản lý : 700

- Chi phí khấu hao tài sản cố định/năm : 40 - Thuê mặt bằng : 400

- Các chi phí cố định khác : 36 0

- Lãi vay dài hạn phải trả/năm : 2 0

- Tổng tài sản sử dụng cho kinh doanh : 380

Trong đó : TSCĐ thuần là 60 2

Bài tập: Tài chính doanh nghiệp 2

Giảng viên: ThS. Đoàn Thị Thu Trang

- Các khoản phải trả :4 8

Năm tới cửa hàng dự kiến :Tăng doanh thu lên 20%

Giả sử : Lãi suất vay bình quân là 10%/năm ; thuế suất thuế thu nhập doanh nghiệp là 28%;

tỷ lệ khấu hao tài sản bình quân năm là 16%, tỷ lệ lãi chia cho chủ sở hữu 75%. a. DOL năm tới? b. DOL năm hiện tại?

Câu 5: Cho bảng số liệu sau: Tính EBIT tương ứng với mức sản lượng 400.000 SP Sản lượng EBIT 160.000 1.380 200.000 1.500 300.000 1.800 Câu 6:

Công ty sản xuất 2 sản phẩm X và Y. Tỷ lệ tiêu thụ sản phẩm X/Y = 2/1. Tổng định phí sản

xuất cả 2 sản phẩm là 500.000 Sản phẩm Giá Biến phí đơn vị X 20 15 Y 40 20 Yêu cầu:

a. Hãy tính doanh thu hòa vốn của công ty trên.

b. Xác định sản lượng X, Y để công ty hòa vốn.

c. Nếu không sản xuất SP X thì phải sản xuất bao nhiêu SP Y để công ty hòa vốn.

d. Nếu không sản xuất SP Y thì phải sản xuất bao nhiêu SP X để công ty hòa vốn.

e. Nếu sản xuất 10.000 SP X thì phải sản xuất bao nhiêu SP Y để công ty hòa vốn.

Câu 7: Tại một cửa hàng có tình hình hoạt động như sau: Đvt: triệu đồng A. Năm báo cáo: 3

Bài tập: Tài chính doanh nghiệp 2

Giảng viên: ThS. Đoàn Thị Thu Trang - Doanh thu thuần: 500.000 - CP nhân công: 45.000 - Cp lãi vay: 25.000 - Thuế suất TNDN: 20% - CP NVL: 250.000 - CP Khấu hao TSCĐ: 4.000

- CP cố định khác: 40.000

- Nguyên giá TSCĐ tính khấu hao: 40.000

- Tỷ lệ khấu hao bình quân hàng năm: 10% theo phương pháp khấu hao đường thẳng. B. Năm kế hoạch:

- Doanh thu tăng 20% so với năm báo cáo

- Lãi vay phải trả: 28.000

- TSCĐ biến động như sau:

+ Đầu tháng 4 dự kiến mua 1 TSCĐ, có nguyên giá 6.000 và đưa vào sử dụng ngay cho sản xuất

+ Đầu tháng 9, thanh lý 1 TSCĐ, có nguyên giá 2.000 dùng cho bộ phận quản lý (đã khấu hao hết 1.600 )

- Định phí khác và giá cả không đổi, CP nhân công khoáng Yêu cầu:

a. Tính doanh thu hòa vốn năm báo cáo và năm kế hoạch.

b. Tính DOL năm báo cáo và năm kế hoạch. BÀI TẬP CHƯƠNG 9

Câu 8: Công ty cho thuê tài chính X tài trợ cho doanh nghiệp T một hệ thống thiếp bị toàn

bộ. Hệ thống thiếp bị này có hiện giá là 2.000 triệu đồng, thời hạn tài trợ là 10 năm, lãi suất

15%/ năm. Theo hợp đồng thỏa thuận thì số tiền thuê trả năm sau bằng 1,2 lần số tiền trả của

năm trước đó. Khi hết hạn thuê, doanh nghiệp T sẽ được mua lại ngay với giá 150 triệu đồng. 4

Bài tập: Tài chính doanh nghiệp 2

Giảng viên: ThS. Đoàn Thị Thu Trang Yêu cầu:

a. Hãy tính tiền thuê phải trả cuối mỗi năm. Biết rằng, Lần trả đầu tiên là 1 năm sau khi thuê.

b. Nếu hợp đồng quy định ngày trả đầu tiên là ngay khi nhận tài sản thì số tiền phải trả mỗi năm là bao nhiêu?

Câu 9: Công ty GT cần một thiếp bị, với các thông tin sau: Chỉ tiê u ĐVT Số tiền Ghi chú A. NẾU MUA 1. Giá mua TB Tỷ 320 2. Khấu hao Năm 3 PP khấu hao đường thẳng

3. Đời sống kinh tế của TB Năm 3

4. Phế liệu thu hồi khi thanh lý Tỷ 12

5. Chi phí bảo trì hàng năm Tỷ 0,05 B. NẾU THUÊ

1. Tiền thuê trả cuối mỗi năm Tỷ 120 2. Thuế TNDN % 20 3. Lãi suất vay % 10

4. Chi phí bảo trì hàng năm Tỷ 0,05 Yêu cầu:

a. Theo Anh chị công ty GT nên mua hay thuê thiếp bị này?

b. Với số tiền thuê là bao nhiêu thì công ty GT nên thay đổi quyết định ở câu 1? 5

Bài tập: Tài chính doanh nghiệp 2

Giảng viên: ThS. Đoàn Thị Thu Trang

Câu 10: Công ty GT cần một thiếp bị, với các thông tin sau: Chỉ tiê u ĐVT Số tiền Ghi chú C. NẾU MUA 6. Giá mua TB Tỷ 240 7. Khấu hao Năm 5 PP khấu hao giảm dần có điều chỉnh

8. Đời sống kinh tế của TB Năm 5

9. Phế liệu thu hồi khi thanh lý Tỷ 0

10. Chi phí bảo trì hàng năm Tỷ 0,05 D. NẾU THUÊ

5. Tiền thuê trả cuối mỗi năm Tỷ 60 6. Thuế TNDN % 20 7. Lãi suất vay % 12

8. Chi phí bảo trì hàng năm Tỷ 0,05 Yêu cầu:

a. Theo Anh chị công ty GT nên mua hay thuê thiếp bị này?

b. Với số tiền thuê là bao nhiêu thì công ty GT nên thay đổi quyết định ở câu 1?

Câu 11: Một doanh nghiệp dự định mua một thiếp bị trị giá (USD): 200.000. Thiếp bị này có

đời sống kinh tế (năm) là: 4 và được khấu hao theo phương pháp khấu hao MACRS. Giá trị

thu hồi khi thanh lý (USD) là: 0. Nếu thuê thì doanh nghiệp phải trả tiền thuê vào cuối mỗi

năm một số tiền cố định (USD) là: 80.000 với thời ạ

h n 4 năm. Thuế suất thuế TNDN là 20%.

Lãi vay ngân hàng một năm là 10%.

a. Tính NAL của phương án thuê? DN quyết định thuê hay mua? 6

Bài tập: Tài chính doanh nghiệp 2

Giảng viên: ThS. Đoàn Thị Thu Trang

b. Với tiền thuê là bao nhiêu thì DN trên sẽ thay đổi quyết định ở câu a? BÀI TẬP CHƯƠNG 10

Câu 12: Đơn vị tính (1.000 đ)

Tại công ty VP sản xuất sản phẩm X, biến phí đơn vị một sản phẩm là 600, đơn giá bán là

800/sản phẩm. Doanh thu thuần hàng năm của công ty là 20.000.000, Trong đó thu tiền ngay

30% và 70% còn lại bán chịu.

Doanh thu này đã vượt quá doanh thu hòa vốn nhưng chưa sử dụng hết công suất nên gia

tăng doanh thu không làm tăng thêm định phí.

Công ty dự định mở rộng thời hạn bán chịu tối đa từ 45 ngày lên 60 ngày làm cho kỳ thu

tiền bình quân tăng từ 1 tháng lên 2 tháng và làm cho doanh thu tăng thêm 3.000.000/ năm

Hãy tính xem công ty có nên thực hiện chính sách này không? Biết rằng:

a. Chi phí sử dụng vốn là 12% và giá bán không đổi .

Câu 13: Đơn vị tính: 1.000 đ

Tại công ty BM sản xuất sản phẩm X, doanh thu thuần hàng năm của công ty là 30.000.000,

trong đó thu ngay 20% và 80% còn lại bán chịu. Biến phí đơn vị là 800/sản phẩm, đơn giá

bán là 1.000/sản phẩm. Doanh thu này đã vượt qua doanh thu hòa vốn nhưng chư sử dụng

hết công suất nên gia tăng doanh thu không làm gia tăng định phí.

Công ty dự tính mở rộng chính sách bán chịu để tăng doanh thu và mở rộng thị trường. Thực

hiện chính sách này, doanh thu có thể tăng thêm 25% nhưng kỳ thu tiền bình quan tăng lên

là 2 tháng. Hãy tính xem công ty có nên thực hiện chính sách này hay không? Biết rằng:

a. Chi phí sử dụng vốn là 18% và giá bán không đổi .

b. thuế suất thuế GTGT là 10%

Câu 14: Công ty TT đạt được doanh thu bán hàng là 1.500.000.000 đồng, trong đó thu ngay

20% và 80 % còn lại bán chịu. Kỳ thu tiền bình quân là 60 ngày (không có chiết khấu). 7

Bài tập: Tài chính doanh nghiệp 2

Giảng viên: ThS. Đoàn Thị Thu Trang

Công ty dự tính đưa ra điều khoản chiết khấu 2/10 net 60. Thì kỳ thu tiền bình quân giảm

còn 30 ngày và công ty ước tính có khoản 50% khách hàng (tương đương 50% doanh thu

bán chịu) sẽ nhận chiết khấu. Mặt khác, nhờ giảm kỳ thu tiền bình quân, nên giảm tốn thất

không đòi được nợ là 5% so với khoản phải thu giảm. Nếu chi phí sử dụng vốn là 15%, hỏi

công ty có nên thực hiện chính sách chiết khấu này hay không?

Giả sử: Biến phí chiếm 80% doanh thu thuần và công ty đã hoạt động có lãi.

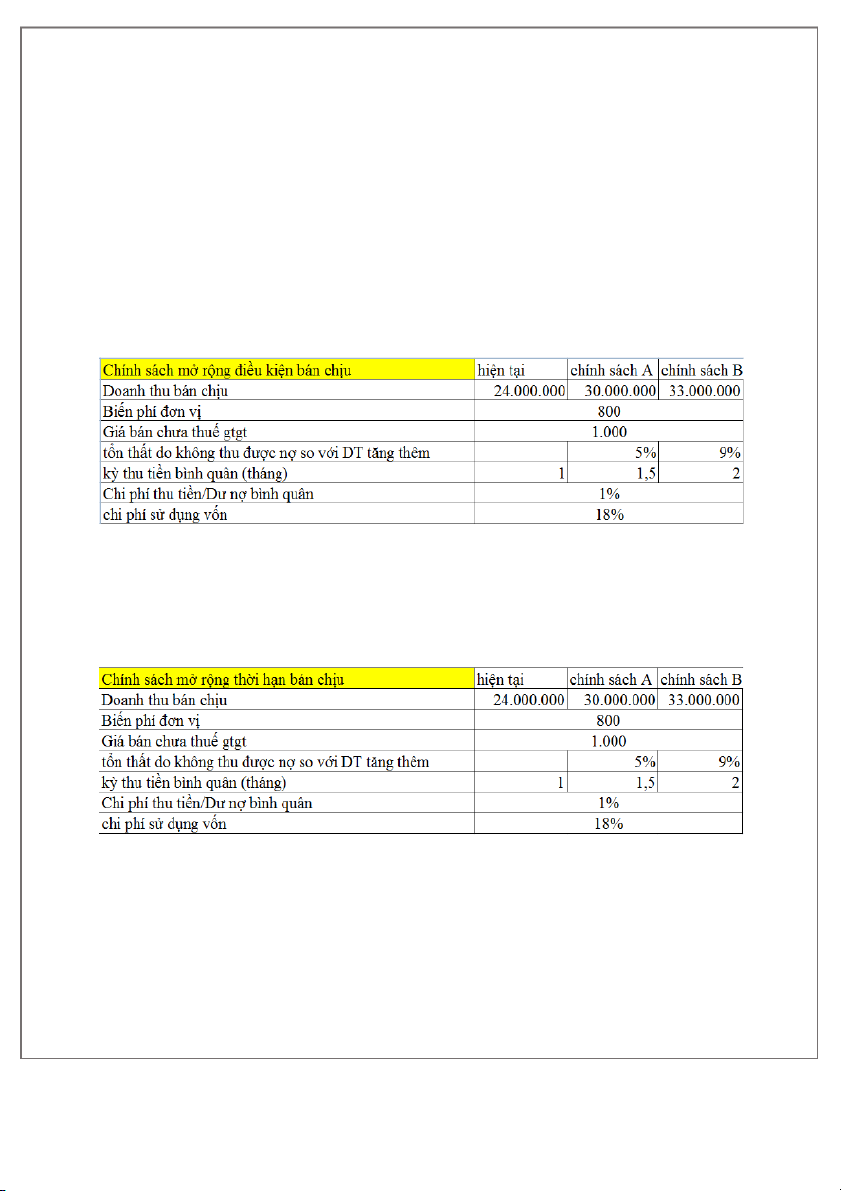

Câu 15: Công ty A đang xem xét hai chính sách mở rộng chính sách bán chịu như sau:

Với những thông tinn như trên theo bạn công ty nên thực hiện mở rộng chính sách bán chịu nào?

Câu 16: Công ty A đang xem xét hai chính sách mở rộng thời hạn bán chịu như sau:

Với những thông tin như trên theo bạn công ty nên thực hiện mở rộng thời hạn bán chịu nào? 8

Bài tập: Tài chính doanh nghiệp 2

Giảng viên: ThS. Đoàn Thị Thu Trang

Câu 17: Công ty B có các số liệu cụ thể như sau: Sản lượng bán hàng năm là 560.000 dơn

vị, giá mua mỗi đơn vị là 25.000 đồng, chi phí lưu trữ là 15% giá mua hàng và chi phí đặt hàng là 783.783,5 đồng. Yêu cầu:

a. Tính lượng đặt hàng tối ưu, số lần đặt hàng trong năm?

b. Nếu chi phí lưu kho giảm 30% thì EOQ là bao nhiêu?

c. Nếu lượng bán hàng tăng gấp đôi thì lượng đặt hàng tối ưu là bao nhiêu?

d. Nếu chi phí mỗi lần đặt hàng giảm 40% thì lượng đặt hàng tối ưu là bao nhiêu?

e. Nếu thời gian làm việc trong năm là 350 ngày, độ lệch chuẩn của nhu cầu hàng ngày

là 43, xác xuất không hết hàng trong thời gian chờ hàng là 95%, Biết độ lệch chuẩn

ứng với xác suất 95% là 1,64. Thì tổng chi phí tồn kho tối ưu là bao nhiêu?

Câu 18: Công ty có nhu cầu chi tiền 36 tỷ đồng / năm, chênh lệch thu chi tiền mỗi ngày

8.944.272 đồng, lãi suất c ứ

h ng khoán 12%/ năm, chi phí mua bán chứng khoán là 150.000đ/

lần. Mức dự trữ cần thiết tối thiểu là 50.000.000 đồng Yêu cầu:

a. Hãy tính lượng tiền dự trữ tối ưu theo phương pháp EOQ?

b. Hãy tính lượng tiền dự trữ tối ưu theo phương pháp MILLER – ORR?

c. Tính lượng tiền cần thiết dùng để mua (bán) chứng khoán để đưa t ề i n về mức dự trữ mục tiêu? 9

Bài tập: Tài chính doanh nghiệp 2

Giảng viên: ThS. Đoàn Thị Thu Trang BÀI TẬP CHƯƠNG 11

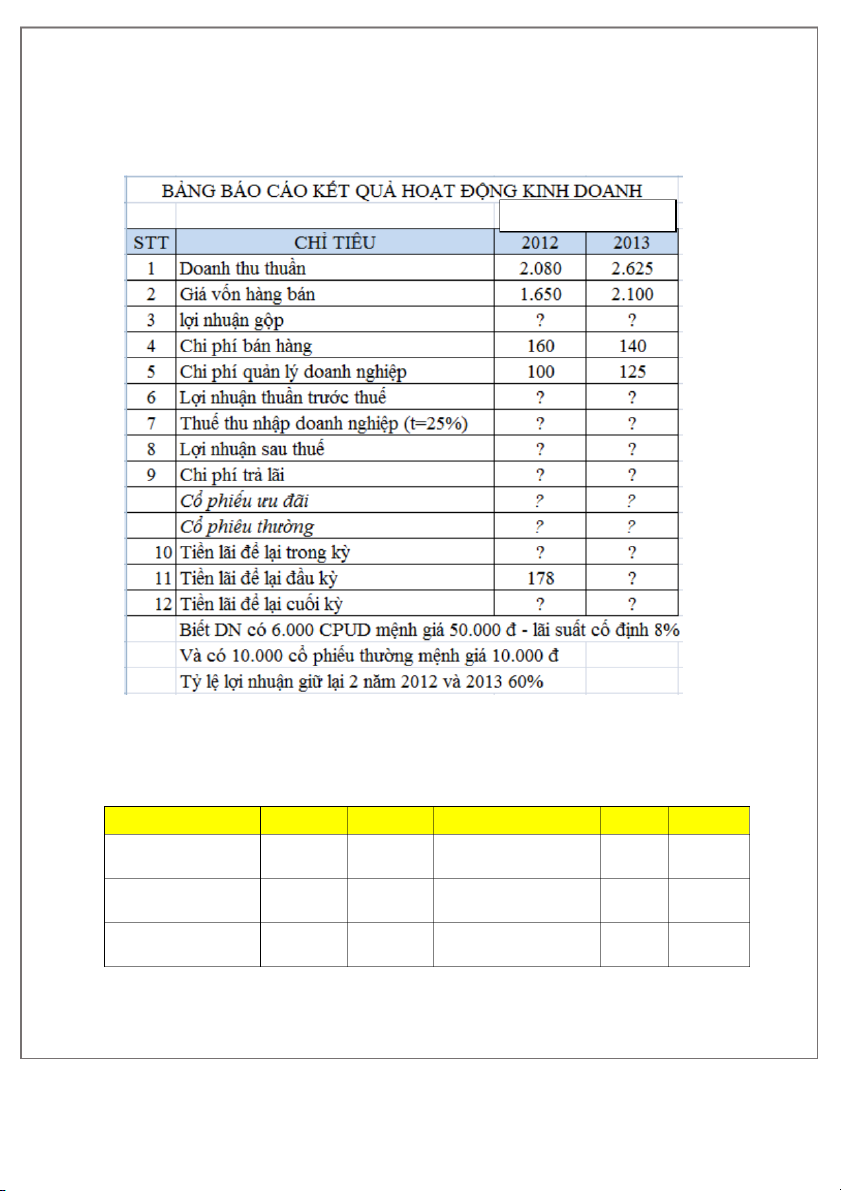

Câu 19: Hoàn thiện Bảng KQHĐKD ĐVT: TRIỆU ĐỒNG a. Hoàn thành bảng CDKT b. Tính EPS, DPS

Câu 20: Cho bảng cân đối kế toán và bảng báo cáo kết quả ho ng kinh doanh sau: ạt độ TÀI SẢN 2010 2009 NGUỒN VỐN 2010 2009 A.TS NGẮN HẠN

84.700 77.500 A.NỢ PHẢI TRẢ 82.500 80.400 1.Tiền

16.400 15.500 I.Nợ ngắn hạn 76.500 73.400 2.Hàng tồn kho

56.000 52.000 1.Vay ngắn hạn 54.000 55.000 10

Bài tập: Tài chính doanh nghiệp 2

Giảng viên: ThS. Đoàn Thị Thu Trang 3.Phải thu KH

12.300 10.000 2.Phải trả NB 20.000 17.000 3.Phải nộp NS 2.500 1.400 II.Nợ dài hạn 6.000 7.000 B.TS DÀI HẠN

72.000 73.000 B.VỐN CSH 74.200 70.100 1.TSCĐHH 96.000 83.000 1.Vốn KD 74.200 70.100 2.Khấu hao (24.000) (10.000) 2.LN chưa PP 3.Quỹ XN TỔNG CỘNG 156.700 150.500 156.700 150.500 CHỈ TIÊU 2010 2009 Ghi chú 1.Doanh thu 297.000 254.000 2.Tổng chi phí 189.600 162.480 Biến phí (trên DT) 178.200 152.400 60% DT Định phí 11.400 10.080 3.EBIT (1-2) 107.400 91.520 4.Lãi vay 5.900 6.200 10% 5.EBT (3-4) 101.500 85.320 6.Thuế thu nhập DN(T) 25.375 21.330 25% 7.EAT (5-6) 76.125 63.990 9% 8.Cổ tức ưu đãi (PD) - - 9.SL cổ phiếu thường 7.420 7.010 10 10.EPS (8-7)/9 10,26 9,13 11.ROE 1,03 0,91

12.Giá cổ phiếu (EPS*P/E) 11,24 10,00 1,0955

a. Hãy tính các chỉ tiêu cơ cấu đầu tư, cơ cấu ngu n v ồ n. ố

b. Hãy tính các chỉ tiêu đo lường khả năng thanh toán trong ngắn hạn

c. Hãy tính các chỉ tiêu đo lường khả anh toán trong năng th dài hạn

d. Hãy tính các chỉ tiêu đo lường hiệu quả s d ử ụng tài sản e. Hãy tính các chỉ s l ố ợi nhuận 11

Bài tập: Tài chính doanh nghiệp 2

Giảng viên: ThS. Đoàn Thị Thu Trang f. Tính chỉ s P/B ố Câu 21: M t doanh nghi ộ

ệp có các thông tin như sau:

Tỷ số thanh toán hiện thời 1,5 lần Tỷ số nợ 60% Vòng quay tồn kho 6 lần Doanh lợi tiêu thụ 12% Kỳ thu tiền bình quân 45 ngày

Lãi gộp trên tổng tài sản 40% Tiền 200

Khoản phải trả người bán 600 Nợ tích lũy 200 Vốn tự có 3500 Doanh thu thuần 8000 CP lãi vay 400 Thuế TNDN 20% Yêu c u: ầ

a. Hãy hoàn thành bảng cân đối kế toán và BCKQHĐKD sau: Tài sản 2014 Nguồn vồn 2014 A. TSNH ? A. NPT ? 1. tiền 200,00 I. NNH ? 2. KPT ? 1. Khoản phải trả NB 600,00 3. HTK ? 2.Nợ tích lũy 200,00 3. Phải trả khác ? II. NDH ? B. TSDH ? B. VCSH 3.500,00 Tổng TS ? Tổng NV ? Chỉ tiêu 2014 Doanh thu thuần 8.000,00 12

Bài tập: Tài chính doanh nghiệp 2

Giảng viên: ThS. Đoàn Thị Thu Trang Giá vốn ? Lãi gộp ? CP kinh doanh ? EBIT ? I 400,00 EBT ? T ? EAT ? b. Nếu d ki

ự ến doanh thu năm sau tăng thêm 20% so với năm 2014 và tỷ lệ lợi nhuận gi l ữ ại

năm 2015 là 100%. Hãy tính nhu cầu vốn bổ sung cần thiết cho DN. Biết các khoản nợ phải

trả có tính chất chu kỳ gồm khoản phải trả NB và phải trả khác. Câu 22: Cho s ố li ệu như sau:

Tiền lãi để ại 31/12/2011: 98000 ngđ l Tỷ lệ lãi g p: 25% ộ Hệ s thanh toán nhanh: 2.5 ố TSNH: 280000 ngđ

Số ngày hàng t n kho: 45 ngày ồ

Số ngày thu tiền bình quân: 18 ngày Tỷ lệ v n ch ố s ủ ở h u/n ữ ợ phải trả: 4

Doanh thu (100% bán chịu): 920000 ngđ Cổ phiếu thường : m

ệnh giá 10000đ/cp. Phát hành 10000 CP, Giá phát hành 20000 đ/CP Yêu cầu: Từ s

ố liệu trên hãy lập bảng cân đối kế toán ngày 31/12/2012 và bảng kết quả kinh doanh c t c

ủa DN trong năm 2012. Tấ ả s ố li c tính vào ngày 31/12/2012 ệu trên đượ Chi phí (không bao g m thu ồ

ế) là 180000 ngđ, chưa kể giá v n hàng bán. ố Thuế suất TNDN 25% Giả sử 1 năm 360 ngày

Trong năm 2011, 2012 không chia cổ tức. TSNH g m (ti ồ ền, HTK, KPT) BÀI TẬP CHƯƠNG 12

Câu 23: Năm 200X tại công ty xuất nhập khẩu X đạt doanh thu (triệu ) 14,000

Tỷ suất lợi nhuận trước thuế trên doanh thu : 5%

Công ty có chính sách giữ lại lợi nhuân (sau thuế) : 60% để tái đầu tư

Dự kiến năm 200X+1 doanh thu tăng thêm: 40%

Tỷ suất lợi nhuận trước thuế trên doanh thu đạt như năm 200X : 13

Bài tập: Tài chính doanh nghiệp 2

Giảng viên: ThS. Đoàn Thị Thu Trang

Chính sách phân phối lợi nhuân (sau thuế) không đổi :

BẢNG CÂN ĐỐI KẾ TOÁN NĂM 200X (triệu đồng ) TÀI SẢN SỐ TiỀN NGUỒN VỐN SỐ TiỀN 2.040 2.910 A.TÀI SẢN NGĂN HẠN A.NỢ PHẢI TRẢ 280 1.210 1. Vốn bằng tiền I.Nợ ngắn hạn 240 450

2. Đầu tư tài chính ngắn hạn

1.Vay ngắn hạn ngân hàng 420 420

3.Khoản phải thu khách hàng

2.Phải trả nhà cung cấp 850 190 4.Hàng tồn kho 3.Phải thanh toán cho CNV 250 150

5.Tài sản ngắn hạn khác 4.Phải nộp ngân sách 1.700 II.Nợ dài hạn 3.420 2.550 B.TÀI SẢN DÀI HẠN B.VỐN CHỦ SỞ HỮU 5.460 5.460 TỔNG CỘNG

Biết rằng thuế suất thuế thu nhập doanh nghiệp : 25%

Sổ liệu các khoản mục cân đối trên là số trung bình của đầu năm và cuối năm 200X

Tài sản cố định năm 200X+1 không đổi

Công ty sử dụng phương pháp dự báo nhu cầu vốn ngắn hạn theo phương

pháp tỷ lệ % trên doanh thu

a. Tỷ lệ nhu cầu vốn ngắn hạn tăng thêm là: b.

Tỷ lệ chiếm dụng cho nhu cầu vốn ngắn hạn tăng thêm là:

c. Nhu cầu vốn ngắn hạn tăng thêm là:

d. Lợi nhuận giữ lại tài trợ cho nhu cầu vốn ngắn hạn tăng thêm năm 200X+1

e. Cần tìm nguồn khác tài trợ cho nhu cầu vốn ngắn hạn tăng thêm năm 200X+1

f. Khoản mục vốn bằng tiền trên bảng cân đối kế toán năm 200X+1 là

g. Khoản mục đầu tư tài chính ngắn hạn trên bảng cân đối kế toán năm 200X+1 là

h. Khoản mục phải thu khách hàng trên bảng cân đối kế toán năm 200X+1 là

i. Khoản mục vật tư hàng hóa trên bảng cân đối kế toán năm 200X+1 là

j. Khoản mục tài sản ngắn hạn khác trên bảng cân đối kế toán năm 200X+1 là

k. Khoản mục tài sản dài hạn trên bảng cân đối kế toán năm 200X+1 là

l. Khoản mục tài sản ngắn hạn trên bảng cân đối kế toán năm 200X+1 là

m. Tổng tài sản trên bảng cân đối kế toán năm 200X+1 là

n. Nếu nguồn vốn thiếu của năm 200X+1 được tài trợ tử nguồn vay ngắn hạn NH

thì khoản mục nợ vay ngắn hạn NH trên bảng cân đối kế toán năm 200X+1 là

o. Khoản mục nợ ngắn hạn trên bảng cân đối kế toán năm 200X+1 là 14

Bài tập: Tài chính doanh nghiệp 2

Giảng viên: ThS. Đoàn Thị Thu Trang 15

Bài tập: Tài chính doanh nghiệp 2

Tài liệu liên quan:

-

Trắc nghiệm Kế toán tài chính Phần 2 | Đại học Quy Nhơn

437 219 -

Ngân hàng bài tập kế toán hành chính nhân sự | Trường Đại học Quy Nhơn

353 177 -

Câu hỏi ôn tập môn Kế toán tài chính | Đại học Quy Nhơn

414 207 -

Bài tập Tài sản cố định | Bài tập môn Kế toán tài chính | Đại học Quy Nhơn

477 239 -

Đáp Án Trắc Nghiệm Kế Toán Tài Chính 1 | Đại học Quy Nhơn

308 154