Bài tập hồi quy đơn và kết quả mô hình | Môn Kinh tế lượng - Học viện Chính sách và Phát triển

Bài tập hồi quy đơn và kết quả mô hình Môn Kinh tế lượng. Tài liệu được sưu tầm gồm 23 trang, giúp bạn ôn tập tốt hơn. Mời các bạn đón xem.

Môn: Kinh tế lượng (KTL) 11 tài liệu

Trường: Học viện Chính sách và Phát triển 490 tài liệu

Tác giả:

Preview text:

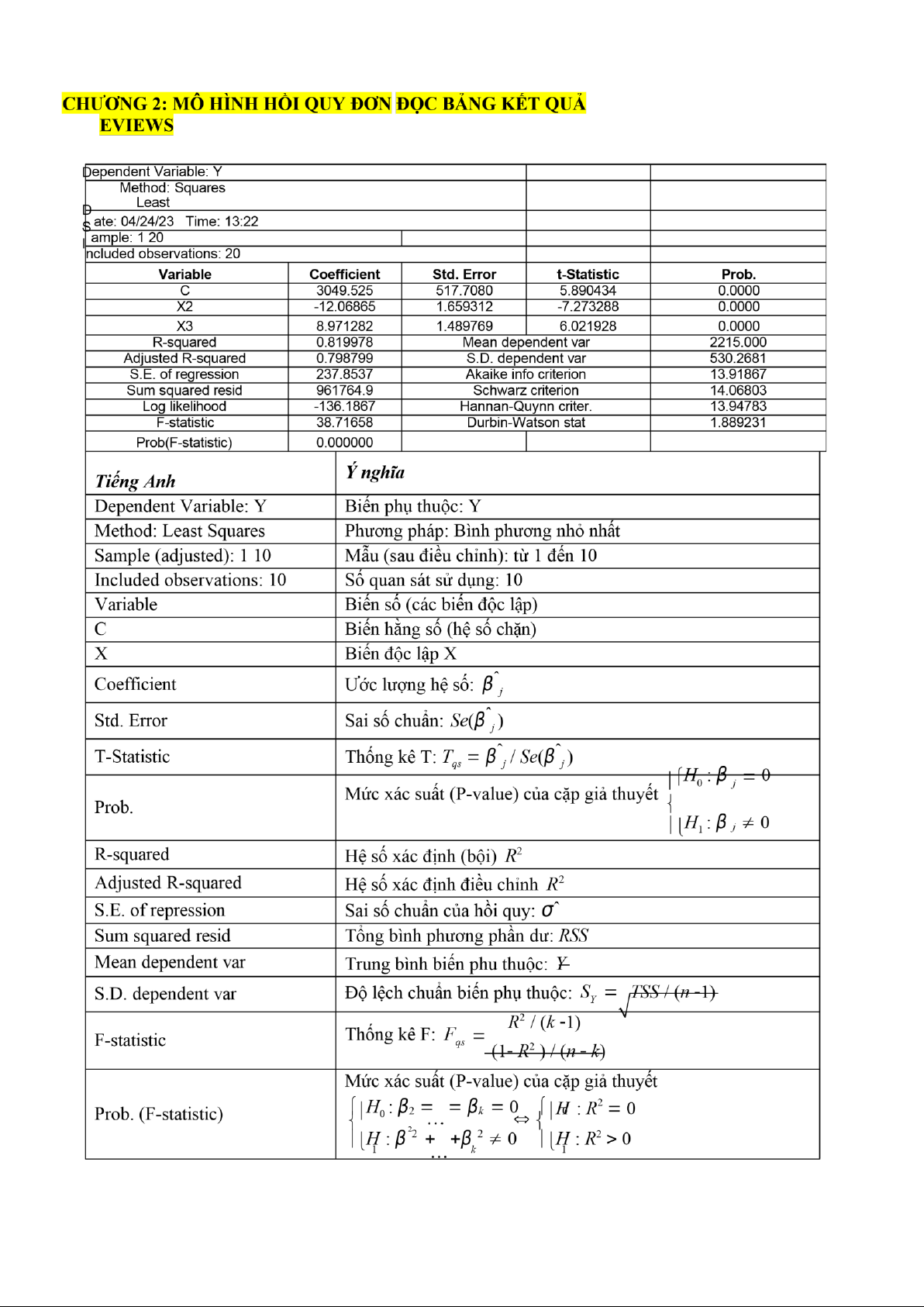

Bài tập 2.1. Cho số liệu 20 đại lý của một hãng bán một loại thịt hộp tại 20 địa điểm trong cùng một

tuần, với P là giá bán thịt hộp (nghìn đồng/hộp). Kết quả ước lượng mô hình Q phụ thuộc P bằng Eviews tại bảng như sau: Dependent Variable: Q Included observations: 20 Variable Coefficient Std. Error t-Statistic Prob. C 4881.235 720.6392 6.773479 0.0000 P -10.51769 2.819755 -3.730002 0.0015 R-squared 0.435965 Mean dependent var 2215.000 Adjusted R-squared 0.404630 S.D. dependent var 530.2681 S.E. of regression

409.1561 Akaike info criterion 14.96071 Sum squared resid 3013357. Schwarz criterion 15.06028 Log likelihood

-147.6071 Hannan-Quynn criter. 14.98015 F-statistic 13.91291 Durbin-Watson stat 1.842537 Prob(F-statistic) 0.001533

(Với mức ý nghĩa 5% cho tất cả các kiểm định, độ tin cậy 95% cho mọi ước lượng)

1)Viết hàm hồi quy tổng thể, hồi quy mẫu.

• Hàm hồi quy tổng thể:

PRF = E( biến độc lập/ phụ thuộc) = E( Q/P ) = B1+ B2.P Hàm hồi quy mẫu:

SRF: Q mũ = B1 + B2.P = 4881,235 -10,51769.P

2)Giải thích ý nghĩa ước lượng hệ số góc. Dấu ước lượng hệ số góc phù hợp lý thuyết kinh tế không? • Với B2 mũ = 10,51769

3)Giá cả giải thích được bao nhiêu phần trăm sự biến động của lượng thịt hộp bán ra?

Theo KQBC ta có: R^2= 0,435965 : Giá cả giải thích được 43,5965% sự biến động của lượng thịt hộp bán ra

4)Dự báo điểm lượng thịt hộp bán ra trung bình khi giá là 200 nghìn đồng/hộp?

Khi ra bán P= 200 => Q mũ = 4881,235 – 10,516769*200 = 2777,6977 (hộp) 5)Giá

bán có ảnh hưởng đến lượng thịt hộp bán ra không? Vì sao?

Cách 1: ( nếu bị thiếu P-value)

• Ta kiểm định bài toán: Ho: B2 =0; H1: B2 khác 0

• Tiêu chuẩn kiểm định: T = B2 mũ/ Se( B2 mũ) ~ T (n-2)

• Với mức ý nghĩa anpha = 5% thì

W anpha = ( -vc; -2,101) U (2,101;+vc)

• Ta có: t qs= -10,51769/ 2,819755= -3,73 thuộc Wanpha => Bác bỏ Ho Cách 2: ( dùng cho bài toán = hoặc khác 0)

• Qua bảng báo cáo ta thấy P- value =0,0015 <0,05 = anpha => bác bỏ Ho KL: Vậy giá bán có ảnh

hưởng đến lượng thịt hộp bán ra

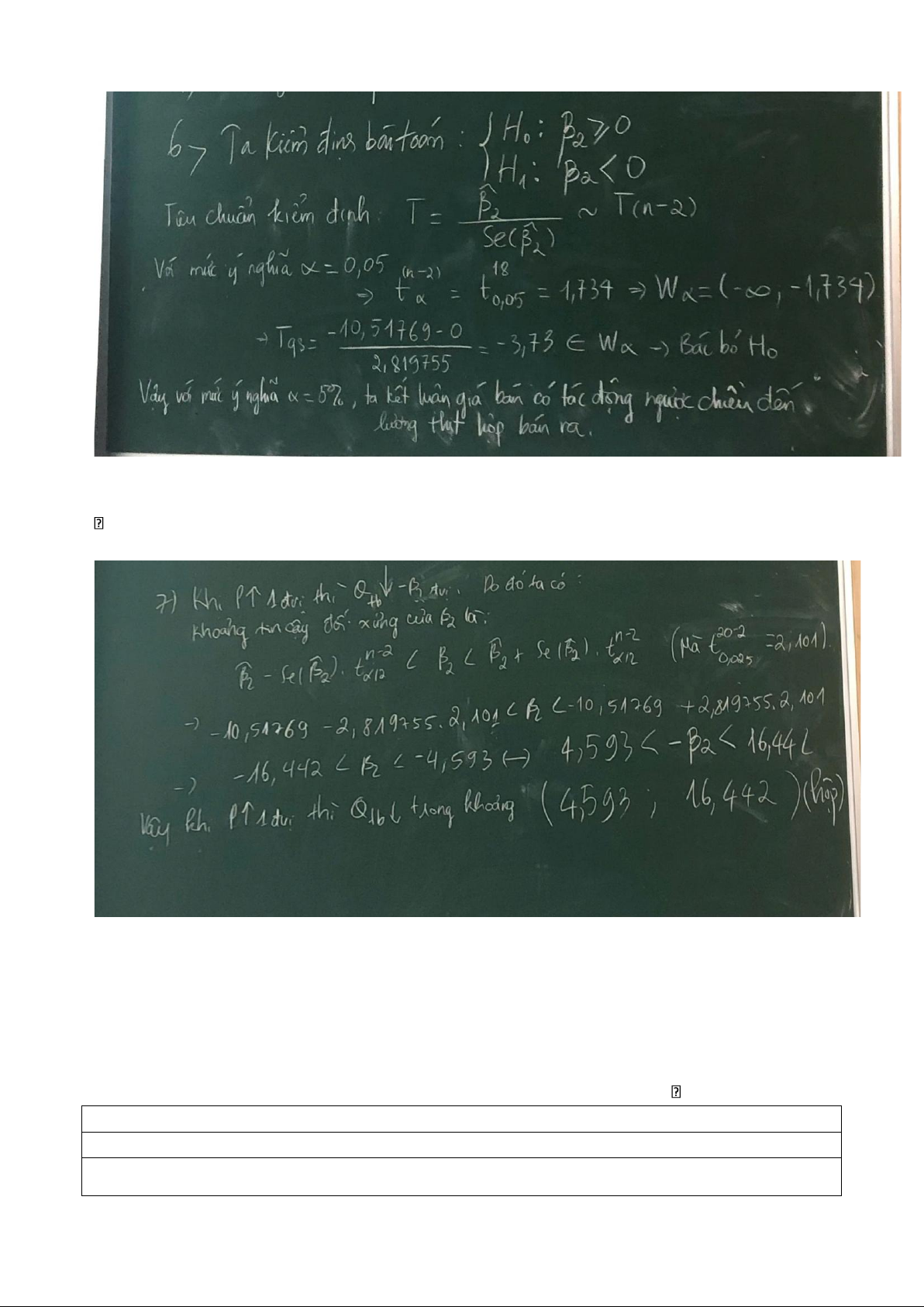

6)Giá bán có tác động ngược chiều đến lượng thịt hộp bán ra đúng không? Vì sao?

7)Khi giá tăng 1 đơn vị thì lượng thịt hộp bán ra trung bình giảm trong khoảng nào?

Khi giá tăng 1 đơn vị thì lượng thịt hộp bán ra trung bình giảm -B2 đơn vị Do đó

ta có khoảng tin cậy đối xứng của B2 là:

8)Khi giá bán giảm 1 đơn vị thì lượng bán trung bình tăng tối đa 15 đơn vị không?

9)Khi giá tăng 4 đơn vị thì lượng bán ra trung bình giảm tối thiểu bao nhiêu đơn vị?

10) Mô hình có phù hợp không? Vì sao?

Bài tập 2.2. Cho kết quả hồi quy giữa tiêu dùng (TD) và thu nhập (TN) hàng năm (nghìn tỷ đồng) của

Việt Nam giai đoạn từ năm 1991 đến 2002 thu được bảng sau, với mức ý nghĩa = 5% Dependent Variable: TD Method: Least Squares Sample: 1991 2002 Included observations: 12 Variable Coefficient Std. Error t-Statistic Prob. TN 0.692761 33.54159 0.0000 C 6.770598 3.703371 0.0041 R-squared Mean dependent var 228.8571 Adjusted R-squared 0.990309 S.D. dependent var 105.1473 S.E. of regression Akaike info criterion 7.663087 Sum squared resid 1071.466 Schwarz criterion 7.743904 Log likelihood -43.97852 F-statistic Durbin-Watson stat 0.506040 Prob(F-statistic) 0.000000

(Với mức ý nghĩa 10% cho tất cả các kiểm định, độ tin cậy 90% cho mọi ước lượng).

1)Viết PRF và SRF. Cho biết ý nghĩa kinh tế của các hệ số hồi quy.

2)Tính các đại lượng sau: TSS, RSS, ESS, thu nhập bình quân, phương sai mẫu của sai số ngẫu nhiên.

3)Thu nhập có tác động đến tiêu dùng hay không? Vì sao?

4)Mô hình có phù hợp không? Vì sao?

5)Thu nhập tăng có làm tăng tiêu dùng không? Vì sao?

6)Nếu thu nhập giảm 2 nghìn tỷ đồng thì tiêu dùng trung bình thay đổi trong khoảng nào?

7)Có ý kiến cho rằng khi thu nhập tăng thêm 1 nghìn tỷ đồng thì tiêu dùng trung bình tăng ít nhất 2,5

nghìn tỷ đồng, bạn có đồng ý với ý kiến đó không?

8)Tiêu dùng tự định bình quân tối thiểu là bao nhiêu?

9)Có ý kiến cho rằng tiêu dùng tự định bình quân bằng 15 nghìn tỷ đồng. Hãy kiểm định ý kiến trên.

Bài tập 2.3 Báo cáo kết quả từ chương trình Eviews khi hồi quy sản lượng Q theo số lao động L như sau: Dependent Variable: Q Included observations: 20 Variable Coefficient Std. Error t-Statistic Prob. C -255.5380 99.72089 L 0.745640 8.138894 R-squared Mean dependent var 551.9000 Adjusted R-squared 0.774458 S.D. dependent var 95.17900 S.E. of regression 45.20169 Akaike info criterion 5.291726 Sum squared resid 36777.46 Schwarz criterion 5.383335 Log likelihood -82.66762 F-statistic Durbin-Watson stat 2.209413 Prob(F-statistic)

(Sử dụng mức ý nghĩa 5% cho mọi kiểm định, và độ tin cậy 95% cho mọi ước lượng).

1)Viết mô hình hồi quy tổng thể và mẫu. Giải thích ý nghĩa của hệ số góc hồi quy thu được?

2)Lao động giải thích được bao nhiêu phần trăm sự biến động của sản lượng?

3)Khi lao động tăng 1 đơn vị thì sản lượng trung bình tăng tối đa bao nhiêu đơn vị?

4)Khi lao động giảm 3 đơn vị thì sản lượng trung bình giảm trong khoảng nào?

5)Khi lao động tăng 2 đơn vị thì sản lượng trung bình có tăng nhiều hơn 17 đơn vị không?

6)Có ý kiến cho rằng khi lao động giảm 2 đơn vị thì sản lượng trung bình giảm ít nhất 15 đơn vị. Ý kiến đó đúng hay sai?

7)Lao động có ý nghĩa thống kê không? Vì sao?

8) Tìm các đại lượng: TSS, RSS, ESS, mức lao động trung bình.

CHƯƠNG 3. MÔ HÌNH HỒI QUY BỘI

Bài tập 3.1. Cho các biến số: Q là lượng hàng bán ra của một hãng (nghìn sản phẩm/tuần); P là giá hàng

hoá tương ứng (trăm nghìn đồng/sản phẩm); AD là chi phí cho quảng cáo (triệu đồng/tuần); Giá của

hàng bổ trợ Pb ( trăm nghìn đồng/sản phẩm). Có kết quả ước lượng như sau: Dependent Variable: Q Included observations: 20 Variable Coefficient Std. Error t-Statistic Prob. C 1035.4 6.6804 P -127.925 24.1298 AD 65.1939 2.4904 P 7.524 b -18.72 R-squared 0.86452 Mean dependent var 460.2000 Adjusted R-squared S.D. dependent var 155.3125 S.E. of regression 31.7986 Akaike info criterion 5.954939 Durbin-Watson stat 2.840400 Prob(F-statistic)

Cho biết: cov( ˆ ˆ ˆ ˆ ˆ ˆ ˆ ˆ ˆ

β , β ) 0, 3021, cov(β , β ) 0, 2523, cov(β , β ) 0, 4832 ; β 2 , β 3 , β 4 là các hệ số hồi 2 3 2 4 3 4

quy tương ứng với các biến P,AD, Pb

(Mức ý nghĩa = 5% cho mọi kiểm định, độ tin cậy 95% cho mọi ước lượng).

1)Viết hàm hồi quy tổng thể và mẫu. Nêu ý nghĩa của các hệ số góc ước lượng?

2)Có ý kiến cho rằng cả giá bán, giá hàng bổ trợ và chi phí quảng cáo đều không ảnh hưởng đến lượng

hàng bán ra. Bạn có đồng ý với ý kiến này không? Vì sao?

3)Khi chi phí quảng cáo tăng 1 đơn vị, các yếu tố khác không đổi thì lượng hàng bán ra bình quân tăng

tối thiểu bao nhiêu đơn vị?

4)Khi giá hàng hoá tăng 1 đơn vị, các yếu tố khác không đổi thì lượng hàng bán ra trung bình sẽ giảm đi

150 nghìn sản phẩm phải không? Vì sao?

5)Có ý kiến cho rằng cả giá hàng hóa bổ trợ và chi phí quảng cáo không ảnh hưởng đến lượng hàng trung

bình bán ra, hãy kiểm định ý kiến trên? Biết rằng khi hồi quy mô hình Q = α1 + α2P + v thu được hệ số xác định bằng 0,5784.

6) Có ý kiến cho rằng giá hàng hóa bổ trợ không có ý nghĩa thống kê. Bạn có đồng ý với ý kiến đó không? Vì sao?

7)Có ý kiến cho rằng nếu chi phí quảng cáo giảm 1 triệu đồng/tuần, các yếu tố khác không đổi thì lượng

hàng bán ra trung bình có thể giảm ít nhất 100 nghìn sản phẩm. Điều đó có đúng không? 8)Có ý kiến

cho rằng nếu cả giá bán và giá hàng bổ trợ cùng giảm 1 đơn vị, các yếu tố khác không đổi thì lượng hàng

bán ra trung bình tăng nhiều nhất 150 đơn vị. Hãy kiểm định ý kiến trên?

9) Nếu giá bán giảm 1 đơn vị và chi phí quảng cáo tăng 1 đơn vị, các yếu tố khác không đổi thì lượng

hàng bán ra trung bình tăng trong khoảng nào?

Bài tập 3.2. Hồi quy mối quan hệ giữa sản lượng đầu ra (Q - nghìn sản phẩm), vốn (K- triệu đồng) và

lao động (L – nghìn người), nghiên cứu thực hiện với một ngành công nghiệp từ 1988 đến 2010, ta có kết quả sau: Dependent Variable: LOG(Q ) Method: Least Squares Sample: 1988 2010 Included observations: 23 Variable Coefficient Std. Error t-Statistic Prob. LOG(K) 0.024695 18.28435 0.0000 LOG(L) 0.372212 5.864740 0.0000 C 0.116183 17.49673 0.0000 Adjusted R-squared 0.978082 S.D. dependent var 0.187659 Durbin-Watson stat 1.875601 Prob(F-statistic) ( cov(ˆ , ˆ ˆ ˆ ˆ ˆ ˆ

ββˆ ˆ , β ) 0,538, cov(β , β ) 1,0027, cov(β , β ) 0,000422 ), β là hệ số chặn, là các β 1 2 1 3 2 3 1 2 3

hệ số hồi quy riêng của hàm hồi quy trên tương ứng với LOG(L) và LOG(K))

1)Viết mô hình hồi quy tổng thể, hồi quy mẫu và cho biết ý nghĩa của các hệ số hồi quy?

2)Có ý kiến cho là cả vốn và lao động đều không tác động đến sản lượng. Hãy kiểm định ý kiến trên.

3)Khi vốn tăng 2% và lao động không thay đổi thì sản lượng trung bình tăng tối đa bao nhiêu %?

4)Khi lao động giảm 1% và vốn không thay đổi thì sản lượng trung bình giảm tối thiểu bao nhiêu %?

5)Khi cả vốn và lao động đều tăng 1%, các yếu tố khác không đổi thì sản lượng trung bình tăng trong khoảng nào?

6)Khi cả vốn và lao động đều giảm 1%, các yếu tố khác không đổi thì sản lượng trung bình có giảm 2% hay không? Vì sao?

7)Có ý kiến cho rằng trong điều kiện vốn không đổi, trung bình để tăng thêm 1 % sản lượng thì phải

tăng thêm ít nhất 4% số lao động. Ý kiến này có đúng không?

8)Có chuyên gia cho rằng hiệu quả sử dụng đầu vào vốn cao hơn đầu vào lao động nên cần đầu tư cho

công nghệ sử dụng nhiều vốn hơn. Hãy kiểm định ý kiến trên.

Bài tập 3.3. Hồi quy sản lượng quốc nội GDP (đv:USD/năm) theo vốn đầu tư trực tiếp nước ngoài FDI

(đv: USD/năm) và dân số POP (đv: người/năm), thu được có kết quả như sau: Dependent Variable: LOG(G DP) Method: Least Squares Sample: 1990 2021 Included observations: 32 Variable Coefficient Std. Error t- Prob. Statistic LOG(POP) 1.037215 4.848182 LOG(FDI) 0.091391 0.013349 C -66.41527 16.93644 Adjusted R-squared 0.936578 S.D. dependent var 0.782666 Durbin-Watson stat 0.324388 Prob(F-statistic) 0.000825

1)Viết PRM và SRM. Nêu ý nghĩa hệ số góc ước lượng.

2) Khi FDI tăng 1%, các yếu tố khác không đổi thì GDP trung bình tăng tối thiểu bao nhiêu %? 3)

Khi POP tăng 2%, các yếu tố khác không đổi thì GDP bình quân tăng tối đa bao nhiêu %? ˆ ˆ

4) Khi cả FDI và POP cùng giảm 1% thì GDP trung bình giảm 5% hay không, cov(β2 , β3 ) 0, 0572 ?

CHƯƠNG 4. PHÂN TÍCH HỒI QUY VỚI BIÊN ĐỊNH TÍNH

(CHƯƠNG BIẾN GIẢ)

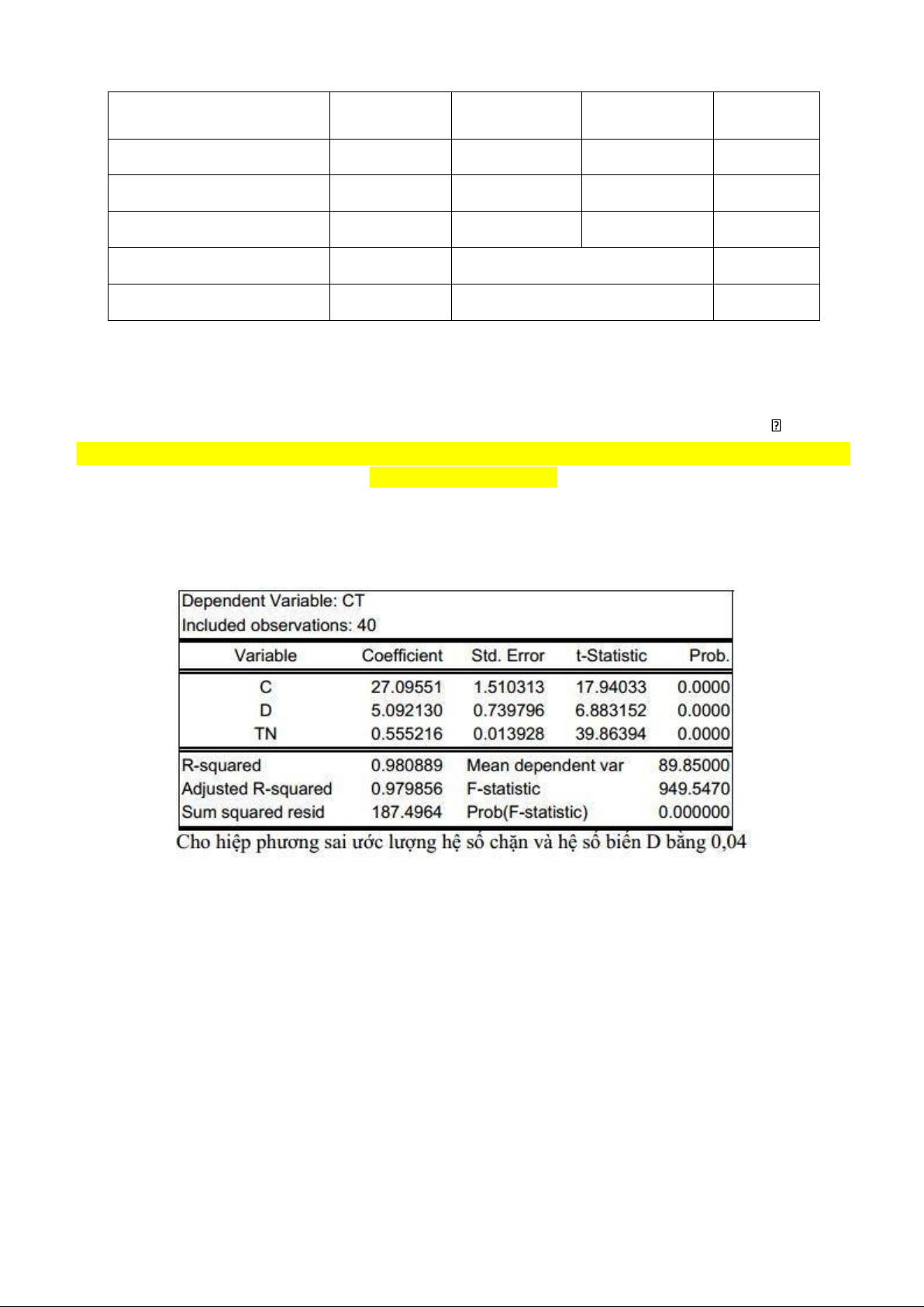

Bài tập 4.1. Ký hiệu CT là chi tiêu, TN là thu nhập trong một năm của một số người (đơn vị: triệu

đồng/năm), D là biến giới tính, với quy ước: D =1 nếu quan sát là nam, và D = 0 nếu quan sát là nữ.

Hồi quy CT theo TN và D thu được kết quả như trong bảng 4.1 dưới đây: Bảng

4.1: Hồi quy CT theo D, TN

1)Viết hàm hồi quy tổng thể, hồi quy mẫu đối với nam và nữ.

2)Tìm ước lượng điểm chi tiêu trung bình của nam và nữ khi thu nhập là 100triệu/năm.

3)Tiêu dùng tự định trung bình của nam và nữ có khác nhau không?

4)Có thể nói tiêu dùng tự định bình quân của nam cao hơn của nữ không?

5)Ước lượng khoảng cho tiêu dùng tự định bình quân của nữ.

6) Ước lượng khoảng cho tiêu dùng tự định bình quân của nam.

7)Trong 40 người trên có một số đã có gia đình riêng, một số chưa có gia đình riêng. Có ý kiến cho rằng

tiêu dùng tự định bình quân của người đã có gia đình riêng cao hơn người chưa có gia đình riêng.

Hãy nêu cách để đánh giá nhận định đó.

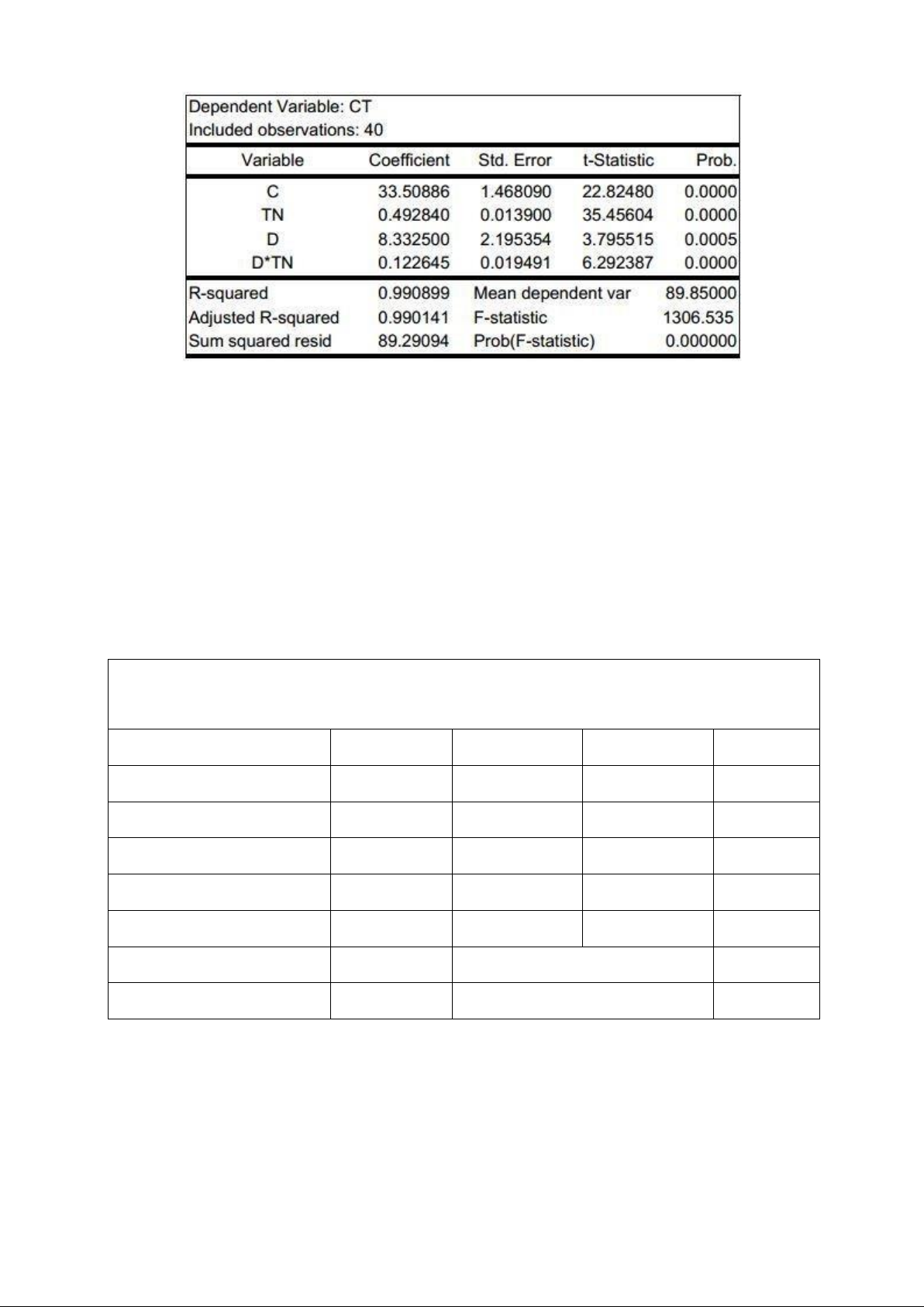

Bài tập 4.2. Với cùng số liệu bài tập 4.1 có kết quả ước lượng ở bảng 4.2 sau:

Bảng 4.2: Hồi quy CT theo TN, D, D*TN

1)Viết mô hình hồi quy tổng thể và mô hình hồi quy mẫu của nam và nữ.

2)Tiêu dùng tự định bình quân của nữ có thấp hơn của nam không? Vì sao?

3)Khuynh hướng tiêu dùng cận biên bình quân của nam cao hơn hay nữ cao hơn? Vì sao?

4)Khi bỏ biến giả D và D*TN khỏi mô hình thì mô hình mới có hệ số xác định bằng 0,956. Vậy có nên

bỏ cả hai biến đó khỏi mô hình không?

Bài tập 4.3. Một cơ sở nghiên cứu mối quan hệ giữa sản lượng đầu ra Q của các cơ sở sản xuất và nguồn

lực đầu vào (K: vốn và L: lao động) cho rằng cơ sở sản xuất thuộc sở hữu nhà nước và không thuộc sở

hữu nhà nước thì hiệu quả của nguồn vốn là không như nhau, do đó xem xét sự biến động của sản lượng

không chỉ phụ thuộc vào vốn và lao động mà còn cả yếu tố thuộc sở hữu nhà nước hay không? Khi đưa

thêm biến giả D với D =1 nếu cơ sở sản xuất không thuộc sở hữu nhà nước và D = 0 nếu ngược lại. Hồi

quy mô hình thu được bảng sau: Dependent Variable: Q Method: Least Squares Included observations: 20 Variable Coefficient Std. Error t-Statistic Prob. C 19.0034 26.95 L 16.9695 6.46 K 9.718 3.334 D*L 5.7866 1.749 D*K 2.8915 1.7838 Adjusted R-squared 0.7408 S.D. dependent var Durbin-Watson stat 2.475 Prob(F-statistic)

1)Viết hàm hồi quy tổng thể và hàm hồi quy mẫu cho từng loại hình sở hữu doanh nghiệp.

2)Khi vốn tăng 1 đơn vị, lao động không đổi thì sản lượng bình quân của cơ sở sản xuất thuộc hoặc

không thuộc nhà nước có thay đổi như nhau không?

3)Kiểm định ý kiến cho rằng: “năng suất lao động bình quân của các cơ sở sản xuất không thuộc sở hữu

nhà nước cao hơn cơ sở sản xuất thuộc sở hữu nhà nước ”.

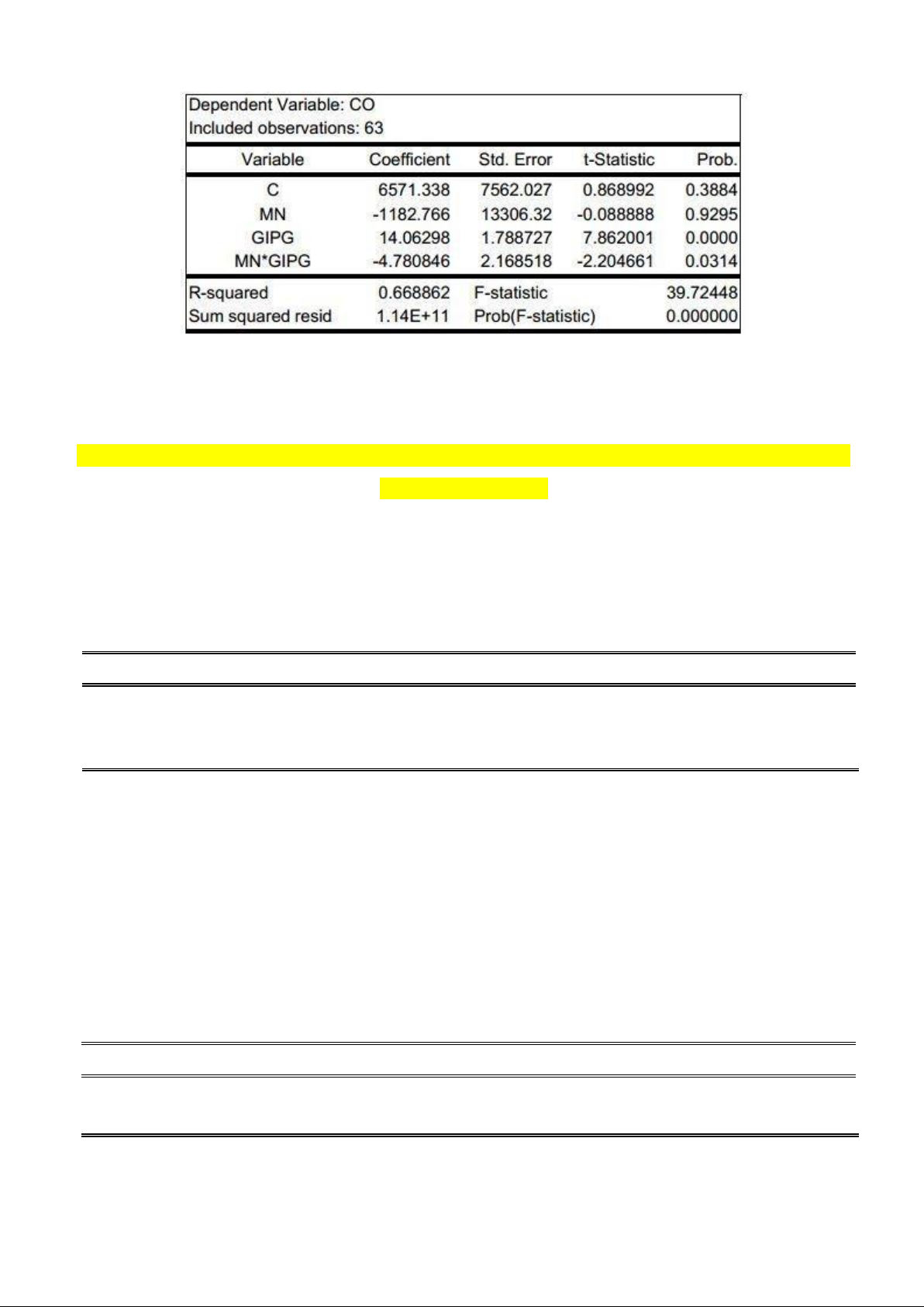

Bài tập 4.4. Cho kết quả với CO là sản lượng ngành xây dựng, GIPG là sản lượng công nghiệp khu vực

có vốn nhà nước, MN là biến giả nhận giá trị bằng 1 nếu là tỉnh ở miền Nam, bằng 0 với các tỉnh còn lại.

1)Viết hàm hồi quy tổng thể, hồi quy mẫu với các tỉnh miền Nam và tỉnh không ở miền Nam.

2) Hệ số chặn của mô hình có thực sự khác nhau giữa miền Nam và miền khác không?

3) Hệ số góc của mô hình có thực sự khác nhau giữa miền Nam và miền khác không? Nếu có thì hệ số

góc đó chênh lệch trong khoảng bao nhiêu?

CHƯƠNG 5. CÁC KHUYẾT TẬT CỦA MÔ HÌNH (ĐA CỘNG TUYẾN)

Bài tập 5.1. Hồi quy nhập khẩu của Việt Nam IM (tỷ USD) theo đầu tư I và xuất khẩu EX (tỷ USD) dựa

vào số liệu từ 1991 đến 2003 thu được kết quả cho trong bảng báo cáo 1: Báo cáo 1: Dependent Variable: IM Included observations: 13 Variable Coefficient Std. Error t-Statistic Prob. I 0.566304 0.519179 1.090767 0.3010 EX 0.778386 0.338926 2.296627 0.0445 C -5.569115 14.09593 -0.395087 0.7011 R-squared Mean dependent var 154.1606 Adjusted R-squared 0.973722 S.D. dependent var 112.0827 S.E. of regression

18.16906 Akaike info criterion 8.836491 Log likelihood -54.43719 F-statistic 223.3304 Durbin-Watson stat 0.971396 Prob(F-statistic) 0.000000

a)Có ý kiến cho rằng mô hình trên có đa cộng tuyến cao. Hãy kiểm định ý kiến trên bằng các phương

pháp có thể sử dụng thông tin bổ sung ở bảng kết quả báo cáo 2: Báo cáo 2: Dependent Variable: EX Included observations: 13 Variable Coefficient Std. Error t-Statistic Prob. I 1.512145 0.073819 20.48437 0.0000 C -29.19110 8.932125 -3.268102 0.0075 R-squared 0.974455 Mean dependent var 129.0649 Adjusted R-squared 0.972133 S.D. dependent var 96.82394 S.E. of regression

16.16336 Akaike info criterion 8.544009 Sum squared resid 2873.796 Schwarz criterion 8.630924 Log likelihood -53.53606 F-statistic 419.6094 Durbin-Watson stat 0.685990 Prob(F-statistic) 0.000000

b) Các bảng báo cáo 3 và 4 dùng để làm gì? cho kết luận? Báo cáo 3: Dependent Variable: IM Included observations: 13 Variable Coefficient Std. Error t- Prob. Statistic I 1.743336 0.097782 17.82881 0.0000 C -28.29105 11.83158 -2.391148 0.0358 R-squared 0.966552 Mean dependent var 154.1606 Durbin-Watson stat 1.038532 Prob(F-statistic) 0.000000 Báo cáo 4: Dependent Variable: IM Included observations: 13 Variable Coefficient Std. Error t-Statistic Prob. EX 1.143323 0.054635 20.92644 0.0000 C 6.597782 8.692249 0.759042 0.4638 R-squared 0.975497 Mean dependent var 154.1606 Durbin-Watson stat 0.842214 Prob(F-statistic) 0.000000

Bài tập 5.2. Hồi quy tiêu dùng của người dân (Y) theo thu nhập (X2) và tài sản dễ chuyển đổi

(X3), với số liệu thống kê ở một địa phương từ 2010 đến 2019 (đv: usd), thu được kết quả như sau: Dependent Variable: Y Method: Least Squares Sample: 1 10 Included observations: 10 Variable Coefficient Std. Error t-Statistic Prob. X2 0.841537 0.822898 1.144172 0.2902 X3 -0.042435 0.080664 -0.526062 0.6151 C 23.01434 6.752500 3.668972 0.0080 R-squared 0.963504 Mean dependent var 111.0000 Adjusted R-squared 0.953077 S.D. dependent var 31.42893 S.E. of regression 6.808041 Akaike info criterion 6.917411 Sum squared resid 324.4459 Schwarz criterion 7.008186 Log likelihood -31.58705 F-statistic 92.40196 Durbin-Watson stat 2.890614 Prob(F-statistic) 0.000009 1)

Viết hàm hồi quy tổng thể và mẫu, cho biết kết quả hồi quy thu được có phù hợp với lý thuyết kinh tế không? 2)

Kiểm định sự bằng không của từng hệ số hồi quy và ý nghĩa của các kết quả kiểm định

trên. 3) Kiểm định sự phù hợp của hàm hồi quy. Từ kết quả kiểm định F và kiểm định T ở câu 2

hãy cho biết mô hình gốc có khả năng bị khuyết tật gì? 4) Biết rằng khi hồi quy X ˆ ˆ

3 = 1 + 2 X2 + V ta thu được α 2 = 0,509 và Se(α 2 ) = 0,0357.

Kết quả này dùng để làm gì? Cho kết luận? 5)

Hồi quy riêng Y với X2 và Y với X3 , thu được R2 lần lượt là 0,8902 và 0,8330. Kết quả cho ta biết điều gì ?

CHƯƠNG 5. CÁC KHUYẾT TẬT CỦA MÔ HÌNH

(PHƯƠNG SAI SAI SỐ THAY ĐỔI)

Bài tập 5.3. Nghiên cứu mối liên hệ giữa lãi suất (LS) và lạm phát (LP) của Việt Nam thời kỳ

1991-2003, ta thu được kết quả báo cáo trên Eviews như sau: Báo cáo 1: Dependent Variable: LS Included observations: 13 Variable Coefficient Std. Error t-Statistic Prob. LP 0.021957 4.873545 C 7.448108 0.448995 16.58839 R-squared 0.683466 Mean dependent var 8.569231 Durbin-Watson stat 1.074463 Prob(F-statistic) 0.000492

1)Viết mô hình hồi quy tổng thể và hồi quy mẫu. Cho biết ý nghĩa của hệ số hồi quy góc?

2)Cho bảng báo cáo 2 dưới đây dùng để làm gì? Cho kết luận? Báo cáo 2

White Heteroskedasticity Test: F-statistic 4.387326 Probability 0.042869 Obs*R-squared 6.075770 Probability 0.047936 Dependent Variable: RESID^2 Sample: 1991 2003 Included observations: 13 Variable Coefficient Std. Error t-Statistic Prob. C 0.784542 0.534541 1.467693 0.1729 LP 0.212232 0.075647 2.805567 0.0186 LP^2 -0.003283 0.001109 -2.960444 0.0143 R-squared 0.467367 Mean dependent var 1.635449 Durbin-Watson stat 2.451552 Prob(F-statistic) 0.042869

3) Cho bảng báo cáo 3 như bên dưới dùng để làm gì? Cho kết luận? Báo cáo 3: Dependent Variable: Resid^2 Included observations: 13 Variable Coefficient Std. Error t-Statistic Prob. 2 -2.212845 7.484354 -0.295663 0.7730 LS C 80.58201 17.43009 4.623154 0.0007 R-squared 0.007884 Mean dependent var 76.96301 Durbin-Watson stat 0.823667 Prob(F-statistic) 0.772994

Bài tập 5.4. Cho bảng kết quả hồi quy với EX là tổng giá trị xuất khẩu, GAP là tổng sản phẩm

nông nghiệp, GIP là tổng sản phẩm công nghiệp của Việt Nam (đơn vị: triệu USD), số liệu

UNCTAD; Kết quả thu được như sau: Báo cáo 4: Dependent Variable: EX Included observations: 21 Variable Coefficient Std. Error t-Statistic Prob. C 616.0880 1517.436 GAP - 1.150342 0.610231 GIP 2.254334 0.272353 R-squared 0.986036 Mean dependent var Durbin-Watson stat 1.074463 Prob(F-statistic)

1) Viết hàm hồi quy tổng thể, hồi quy mẫu trong bảng báo cáo 4.

2) Cho bảng báo cáo 5 với thông tin dưới đây dùng để làm gì ? cho kết luận? Báo cáo 5:

White HeteroskedasticityTest:no cross term F-statistic 12.94728 Probability 0.000068 Obs*R-squared 16.04345 Probability 0.002961

3) Cho bảng báo cáo 6 với thông tin dưới đây dùng để làm gì? cho kết luận? Báo cáo 6:

White HeteroskedasticityTest: cross term F-statistic 18.47257 Probability 0.000006 Obs*R-squared 18.06602 Probability 0.002865

4) Kết quả trong bảng báo cáo 7 dưới đây dùng để làm gì? Cho kết luận: Báo cáo 7:

Dependent Variable: LOG(RESID^ 2 ) Included observations: 21 Variable Coefficient Std. Error t-Statistic Prob. C 8.653524 5.052607 LOG(GAP) 0.532334 0.588999 R-squared Mean dependent var Durbin-Watson stat 1.672390 Prob(F-statistic)

5) Khi hồi quy giá trị tuyệt đối của phần dư từ mô hình gốc theo GIP thì thu được hệ số xác định

bằng 0,2604. Hãy cho biết kết quả đó dùng để làm gì và thu được kết luận như thế nào?

6) Hồi quy bình phương phần dư thu được từ mô hình gốc theo bình phương của GAP thì thu

được ước lượng hệ số góc bằng 0,076 và sai số chuẩn bằng 0,0205. Kết quả đó dùng để làm

gì và cho kết luận như thế nào?

7) Dựa vào kiểm định trong câu trên, hãy nêu một cách khắc phục hiện tượng phương sai của

sai số thay đổi của mô hình gốc?

8) Cho kết quả hồi quy trong bảng báo cáo 8 và 9 dưới đây, hãy cho biết kết quả hồi quy đó

dùng để làm gì và đã đạt chưa? Báo cáo 8: Dependent Variable: EX/GAP Included observations: 21 Variable Coefficient Std. Error t-Statistic Prob. C -1.242611 0.414512 1/GAP 1465.537 805.2241 GIP/GAP 2.205435 0.207373 R-squared 0.967132 Mean dependent var 1.646545 Durbin-Watson stat 1.029834 Prob(F-statistic)

Bảng báo cáo 9:

White HeteroskedasticityTest: no cross term F-statistic 0.775922 Probability 0.581992 Obs*R-squared 4.315333 Probability 0.504965

Bài tập 5.5. Báo cáo kết quả từ chương trình Eviews khi hồi quy lợi nhuận (LN) theo doanh thu bán

hàng (DT) của 32 công ty bản lẻ thời trang và công ty bán quần áo giảm giá (đơn vị tính: triệu đồng), với mức ý nghĩa 5%. Dependent Variable: LN Method: Least Squares Sample: 1 32 Included observations: 32 Variable Coefficient Std. Error t-Statistic Prob. C -0.741641 0.310191 DT 0.001807 16.43305 R-squared Mean dependent var 5.875938 Adjusted R-squared 0.896682 S.D. dependent var 10.29509 S.E. of regression Akaike info criterion 5.291726 Sum squared resid Schwarz criterion 5.383335 Log likelihood -82.66762 F-statistic Durbin-Watson stat 2.209413 Prob(F-statistic)

Hãy trả lời các câu hỏi dưới đây:

1) Viết mô hình hồi quy mẫu và cho biết ý nghĩa của hệ số hồi quy ước lượng?

2) Gọi e là phần dư thu được từ mô hình ban đầu, hồi quy mô hình sau:

eV2 α α DT α DT 2 thu được R2 = 0.1156 i 1 2 i 3 i i

Kết quả này dùng để làm gì? Cho kết luận.

3) Gọi e là phần dư thu được từ mô hình ban đầu, hồi quy mô hình sau:

e α α LNˆ V2 2

thu được giá trị Fqs=2.357. Kết quả này dùng để làm gì? Cho kết luận? i 1 2 i i

CHƯƠNG 5. CÁC KHUYẾT TẬT CỦA MÔ HÌNH (TỰ TƯƠNG QUAN)

Bài tập 5.6. Nghiên cứu mối quan hệ giữa tiêu dùng (TD) và thu nhập khả dụng (TN) dân cư của một

địa phương ta thu được kết quả báo cáo 1: Báo cáo 1: Dependent Variable: TD Included observations: 13 Variable Coefficient Std. Error t-Statistic Prob. TN 0.864379 0.021345 40.49598 0.0000 C 25.96075 6.009711 4.319799 0.0012 R-squared 0.993337 Mean dependent var 243.0865 Adjusted R-squared 0.992731 S.D. dependent var 114.8035 S.E. of regression

9.787730 Akaike info criterion 7.540774 Sum squared resid 1053.796 Schwarz criterion 7.627690 Log likelihood -47.01503 F-statistic 1639.924 Durbin-Watson stat 0.527349 Prob(F-statistic) 0.000000

1) Viết mô hình hồi quy tổng thể và mẫu. Kết quả thu được có phù hợp với lý thuyết kinh tế không?

2) Dùng tiêu chuẩn thích hợp để kiểm định sự phù hợp của mô hình hồi quy.

3) Thống kê d trong bảng trên được sử dụng làm gì? cho kết luận?

4) Kết quả ở bảng báo cáo 2 dùng để làm gì? cho kết luận? Báo cáo 2:

Breusch-Godfrey Serial Correlation LM Test: F-statistic 5.842683 Probability 0.036296 Obs*R-squared 4.281524 Probability 0.042578 Test Equation: Dependent Variable: RESID Method: Least Squares Variable Coefficient Std. Error t-Statistic Prob. TN 0.001419 0.017258 0.082199 0.9361 C -0.202082 4.857348 -0.041603 0.9676 RESID(-1) 0.640923 0.245015 2.615853 0.0258 RESID(-2) 0.203821 0.085049 0.0372 R-squared 0.406271 Mean dependent var -1.57E-14 Adjusted R-squared 0.287525 S.D. dependent var 9.371038 S.E. of regression

7.909930 Akaike info criterion 7.173289 Sum squared resid 625.6699 Schwarz criterion 7.303662 Log likelihood -43.62638 F-statistic 3.421344 Durbin-Watson stat 1.145549 Prob(F-statistic) 0.073781

Bài tập 5.7. Báo cáo kết quả từ chương trình Eviews khi hồi quy lợi nhuận (LN) theo doanh thu bán

hàng (DT) của 32 công ty bản lẻ thời trang và công ty bán quần áo giảm giá (đơn vị tính: triệu đồng), với mức ý nghĩa 5%. Dependent Variable: LN Method: Least Squares Sample: 1 32 Included observations: 32 Variable Coefficient Std. Error t-Statistic Prob. C -0.741641 0.310191 DT 0.001807 16.43305 R-squared Mean dependent var 5.875938 Adjusted R-squared 0.896682 S.D. dependent var 10.29509 S.E. of regression Akaike info criterion 5.291726 Sum squared resid Schwarz criterion 5.383335 Log likelihood -82.66762 F-statistic Durbin-Watson stat 2.209413 Prob(F-statistic)

Hãy trả lời các câu hỏi dưới đây:

1) Viết mô hình hồi quy mẫu và cho biết ý nghĩa của hệ số hồi quy ước lượng?

2) Hồi quy mô hình sau: ei α1 α 2 DTi α3ei 1 α 4ei 2 thu được R2=0.1023. Kết quả này dùng

Vi để làm gì? Cho kết luận.

3) Mô hình gốc có bị hiện tượng tự tương quan bậc 1 hay không? Vì sao?

CHƯƠNG 6. CHỈ ĐỊNH MÔ HÌNH

Bài tập 6.1. Một công ty bảo hiểm muốn kiểm tra mối quan hệ giữa bảo hiểm nhân thọ (INSUR) với thu

nhập gia đình (INC). Số liệu như sau Dependent Variable: INSUR Method: Least Squares Date: 08/12/23 Time: 15:17 Sample: 1 20 Included observations: 20 Variable Coefficient Std. Error t- Prob. Statistic C 6.854991 7.383473 0.928424 0.3655 INC 3.880186 0.112125 34.60601 0.0000 R-squared 0.985192 Mean dependent var 236.9500 F-statistic 1197.576 Durbin-Watson stat 3.175965 Prob(F-statistic) 0.000000

Hãy trả lời các câu hỏi dưới đây:

1) Viết mô hình hồi quy tổng thể, mô hình hồi quy mẫu.

2) Gọi e là phần dư của mô hình hồi quy mẫu. Hồi quy mô hình: ^ 2

e α1 α2INC + α3 INSUR V

thu được R2 = 0.0362. Kết quả trên dùng để làm gì? Cho kết luận.

3) Báo cáo dưới đây dùng để làm gì? cho kết luận? Ramsey RESET Test Equation: UNTITLED Specification: INSUR C INC

Omitted Variables: Powers of fitted values from 2 to 3 Value df Probability F-statistic 2.167001 (2, 16) 0.1470 Likelihood ratio 4.794115 2 0.0910

Bài tập 6.2. Cho báo cáo của Eviews hồi quy lượng cầu (Q) của hàng hoá A(đơn vị: nghìn sản

phẩm) theo giá (P) của hàng hoá A (đơn vị: nghìn đồng/sản phẩm) và thu nhập (M) của người

tiêu dùng (trăm nghìn đồng/tháng). Dependent Variable: Q Method: Least Squares Sample: 1986 2000 Included observations: 15 Variable Coefficient Std. Error t-Statistic Prob. C 15.43346 5.330981 P 1.416827 -3.603899 M 1.669193 0.655863 R-squared 0,9506 Mean dependent var 70.00000 Adjusted R-squared S.D. dependent var 18.12654 S.E. of regression

4.349682 Akaike info criterion 5.954939 Sum squared resid Schwarz criterion 6.096549 Log likelihood -41.66204 F-statistic Durbin-Watson stat 1.878170 Prob(F-statistic)

Hãy trả lời các câu hỏi dưới đây:

1) Hãy viết hàm hồi quy tổng thể và mẫu. Giải thích ý nghĩa kinh tế của các hệ số nhận được.

2) Hồi V quy mô hình sau: Q α α M α P α Qˆ 2 thu được R2 = 0.9892. i 1 2 i 3 i 4 i i

Kết quả này dùng để làm gì? Cho kết luận?

BÀI TẬP TỔNG HỢP

Bài tập 1. Cho kết quả hồi quy mô hình lượng cầu về hàng hoá A (Q- nghìn sản phẩm) phụ thuộc

vào giá của hàng hoá A (PA- nghìn đồng/sản phẩm), thu nhập của người tiêu dùng (Itrăm nghìn

đồng) và giá của hàng hoá B (PB- nghìn đồng/sản phẩm).

SRM: Q = 79.10634 – 4.92806 PA + 1.59004I + 0.174798PB + e ; n=15; R2 =0.95098; Se (19.78228) (1.611083) (0.741078) (0.036716); dqs =1.818105

( (Cov(β2 , β3 ) 0.00001;Cov(β4 , β3 ) 0.000019;Cov(β2 , β4 ) 0.0021)

Với mức ý nghĩa 5%. Hãy trả lời các câu hỏi sau:

1)Viết hàm hồi quy tổng thể. Cho biết ý nghĩa kinh tế của các hệ số hồi quy thu được.

2)Có ý kiến cho rằng hàng hoá B là hàng hoá thay thế của hàng hoá A. Bạn có đồng ý với ý kiến này không ? vì sao?

3)Giá bán hàng hóa A giảm 1000 đồng/sản phẩm, các yếu tố khác không đổi thì lượng cầu trung

bình tăng tối đa là bao nhiêu đơn vị?

4)Có ý kiến cho rằng mô hình hồi quy không phù hợp. Bạn có đồng ý với ý kiến này không?

5)Gọi ei là phần dư thu được từ mô hình hồi quy gốc. Tiến hành hồi quy mô hình: e α2

α α P 2 α α P 2 I

2 α P α P α P I V α

i 1 P 2 Ai P 3 Ai 4 B α 5 B 6 Pi i 7 Ai Bi I 8 Ai i 9 Bi i i thu được R2= 0,2540. Kết quả trên dùng để làm gì? Cho kết luận?

6)Hồi quy mô hình sau: Qi β1 β2 PAi với cùng mẫu số liệu trên thu được R2 =0.6231. Vi

Như vậy có thể cho rằng mô hình ban đầu thừa 2 biến I và PB không?

7)Mô hình có hiện tượng tự tương quan bậc 1 không? Giải thích?

8)Gọi ei là phần dư thu được từ mô hình hồi quy gốc. Tiến hành hồi quy mô hình: 2

ei α1 α 2 PAi α3 PBi α α5 Qi (*) 4 Ii Vi

thu được R2 = 0.10305. Hãy cho biết mô hình (*) dùng để làm gì ? có kết luận như thế nào?

9)Hồi quy mô hình sau: PA = 0.15 + 1.2 I + 0.8 PB + V thu được R2 = 0.5825. Kết quả nàydùng

để làm gì ? kết luận? 10) Hồi quy mô

hình sau: ei α1 α2 PAi α3 Ii α4 PBi α5ei 1 α6ei 2 thu được vi

R2=0.08483. Kết quả này dùng để làm gì? Cho kết luận.

11) Khi cả giá hàng hóa B và thu nhập cùng tăng 1 đơn vị, các yếu tố khác không đổi thì lượng

cầu hàng hóa A trung bình thay đổi như thế nào?

Bài tập 2. Nghiên cứu mối liên hệ giữa lãi suất (LS - %) và lạm phát (LP -%) của Việt Nam thời kỳ

1991- 2003, ta thu được kết quả: 2 SRM: LS = 7.448108

+ 0.107008LP + e; n = 13; R 0.654691 ; Se (0.448995) (0.021957) dqs =1.074463

(Với mức ý nghĩa 5% và độ tin cậy 95%)

1)Viết hàm hồi quy tổng thể. Cho biết kết quả có phù hợp với lý thuyết kinh tế không?

2)Nếu lạm phát bằng 0% thì lãi suất trung bình nằm trong khoảng nào?

3)Có ý kiến: nếu lạm phát giảm 1% thì lãi suất sẽ giảm ít nhất 1,2%. Kiểm định ý kiến này?

4) Nếu lạm phát tăng 3% thì lãi suất bình quân tăng tối thiểu bao nhiêu %?

5)Gọi e là phần dư thu được từ mô hình ban đầu, hồi quy mô hình sau:

ei α1 α 2 LPi α3ei 1 α 4 ei 2 α5 ei 3 Vi

thu được R2=0,3250. Kết quả này dùng để làm gì? Cho kết luận?

6)Có kết quả hồi quy mô hình: e α α LP α LSˆ 2 α LSˆ 3 α LSˆ 4 thu được R2=0.2837. V i 1 2 i 3 i 4 i 5 i i

Kết quả này dùng để làm gì? Cho kết luận?

7)Hồiα quy mô hình sau: e2 α LSˆ 2

thu được Fqs = 6.3628. Kết quả này dùng để làm gì? Cho V i 1 2 i i kết luận?

8)Giá trị thống kê d- Durbin-Watson được sử dụng như thế nào? cho kết luận?

Bài tập 3. Hồi quy lượng tiêu dùng thuốc lá trong năm của người trưởng thành Q (kg) ở Thổ Nhĩ Kỳ

phụ thuộc vào GNP bình quân đầu người TN (nghìn liras), giá thuốc lá P (liras/kg) và biến giả D (D = 0

từ trước năm 1982, D =1 từ năm 1982 trở đi khi lời cảnh báo về tác hại của thuốc lá được ghi trên mỗi

bao thuốc), kết quả cho trong bảng sau: Dependent Variable: Q Sample: 1960 1988 Included observations: 29 Variable Coefficient Std. Error t-Statistic Prob. C 0.118338 11.18041 TN 0.373686 0.041047 9.103854 P -0.280596 -3.496122

Tài liệu liên quan:

-

BT trắc nghiệm Kinh tế đầu tư

20 10 -

Phân Tích Tăng Trưởng GDP Bình Quân Người Các Nước 2010 - 2019 | Môn Kinh tế lượng - Học viện Chính sách và Phát triển

96 48 -

Các yếu tố ảnh hưởng đến dòng vốn đầu tư trực tiếp nước ngoài (FDI) tại Việt Nam giai đoạn 1996-2021 | Tiểu luận Môn Kinh tế lượng - Học viện Chính sách và Phát triển

169 85 -

Sinh viên và ảnh hưởng của vấn đề nghỉ học hiện nay | Bài tập lớn Môn Kinh tế lượng - Học viện Chính sách và Phát triển

114 57 -

Phân Tích Tác Động Đến Giá Vàng 2015-2023 | Tiểu luận Môn Kinh tế lượng - Học viện Chính sách và Phát triển

179 90