Bài tập kế toán tài chính | Trường đại học Luật, đại học Huế

Bài tập kế toán tài chính | Trường đại học Luật, đại học Huế được sưu tầm và soạn thảo dưới dạng file PDF để gửi tới các bạn sinh viên cùng tham khảo, ôn tập đầy đủ kiến thức, chuẩn bị cho các buổi học thật tốt. Mời bạn đọc đón xem!

Môn: Kế toán tài chính(DHLH) 7 tài liệu

Trường: Trường Đại học Luật, Đại học Huế 569 tài liệu

Tác giả:

Preview text:

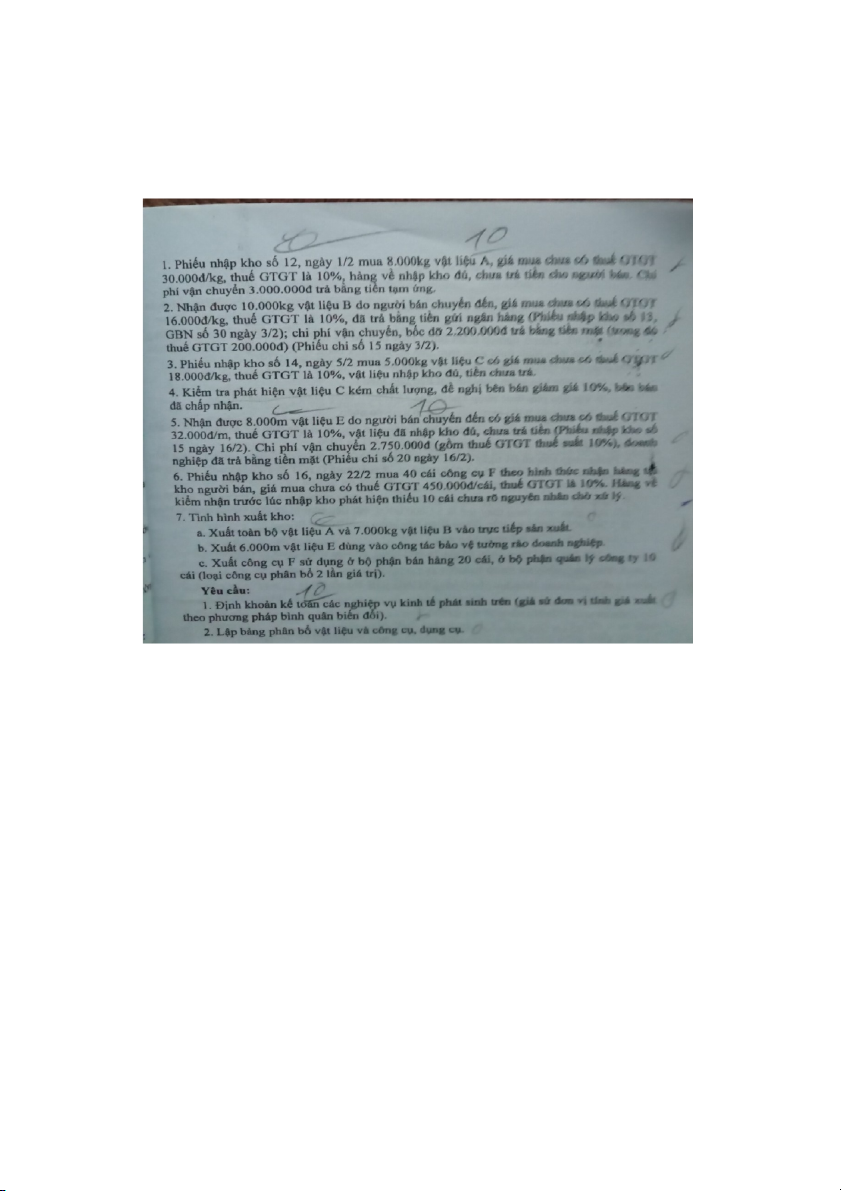

Bài H1.3.10. Công ty ABC hạch toán hàng tồn kho theo pp kê khai thường xuyên.

Trong tháng 2/N có tình hình như sau: Đvt: đ

1) Mua vật liệu A, thueea GTGT 10%, chưa trả người bán

CP vận chuyển trả bằng tiền tạm ứng * Nợ TK 152_A : 240.000.000 Nợ TK 133 : 24.000.000 Có TK 331 : 264.000.000 * Nợ TK 152 : 3.000.000 Có TK 141 : 3.000.000

2) Nhận VL B, thuế GTGT 10%, trả bằng TGNH

CP vận chuyển trả bằng TM, thuế GTGT 200.000 * Nợ TK 152_B : 160.000.000 Nợ TK 133 : 16.000.000 Có TK 112 : 176.000.000 * Nợ TK 152 : 2.000.000 Nợ TK 133 : 200.000 Có TK 111 : 2.200.000

3) Mua VL C, thuế GTGT 10%, tiền chưa trả Nợ TK 152_C : 90.000.000 Nợ TK 133 : 9.000.000 Có TK 111 : 99.000.000

4) Vật liệu C kém chất lượng, bên bán chấp nhận giảm 10% Nợ TK 331 : 9.900.000 Có TK : 9.000.000 Có TK 133 : 900.000

5) Nhận vật liệu E, thuế 10%, chưa trả tiền

CP vận chuyển đã trả bằng TM, thuế GTGT 10% * Nợ TK 152 : 256.000.000 Nợ TK 133 : 25.000.000 Có TK 331 : 281.000.000 * Nợ TK 152 : 2.500.000 Nợ TK 133 : 250.000 Có TK 111 : 2750.000 6) Mua cc F thuế GTGT 10%

Hàng về phát hiện tiếu 10 cái chưa ra nguyên nhân chờ xử lý * Nợ TK 153 : 18.000.000 Nợ TK 133 : 1.800,000 Có TK 331 : 19.800.000 * Nợ TK 1381 : 4.500.000 Có TK 153 : 4.500.000

7 a) Xuất VL A và 7000kg VL B vào Trực tiếp sx Nợ TK 621 : 356.400.000 Có TK 152_A: 243.000.000 Có TK 152_B : 133.400.000

b) Xuất Vật liệu E bảo vệ tường rào DN Nợ TK 242 : 193.875.000 Có TK 152_E : 193.875.000

c) Xuất 20 cc F sử dụng ở bộ phận bán hàng, 10cc F ở bộ phận quản lý công ty ( phân bổ 2 lần) * Nợ TK 242 :13.500.000 Có TK 153 : 13.500.000 * Phân bổ lần đầu: Nợ TK 641 : 4.500.000 Nợ TK 642 : 2.250.000 Có TK 242 : 6.750.000

Bảng phân bổ nguyên liệu vật liệu, công cụ dụng cụ Tháng…..năm…. Ghi Có các TK Đối tượng sử TK 152 TK 153 TK 242 dụng ( ghi Nợ các TK)

1. TK 621 - Chi phí NLVL trực tiếp 243.000.000 113.400.000

2. TK 641 - Chi phí bán hàng 4.500.000

3. TK 642 - Chi phí quản lý doanh 2.250.000 nghiệp

4. TK 242 - Chi phí trả trước ngắn hạn 193.875.000 13.500.000 Cộng 436.875.000 126.900.000 6.750.000

Tài liệu liên quan:

-

TOP câu hỏi trắc nghiệm ôn tập Môn Kế toán tài chính | Trường Đại học Luật, Đại học Huế

71 36 -

Bài tập tham khảo | Môn Kế toán tài chính - Trường Đại học Luật, Đại học Huế

72 36 -

Câu hỏi trắc nghiệm nguyên lý kế toán | Trường đại học Luật, đại học Huế

708 354 -

Luật kế toán 2015 | Trường đại học Luật, đại học Huế

214 107