Bài tập Khấu Hao tài sản cố định: Phương Pháp và Bài Tập Thực Hành | Tài chính tiền tệ | Đại học Hàng hải Việt Nam

Tài sản cố định hữu hình: Theo Thông tư 45/2013/TT-BTC, tài sản cố định là những tưliệu lao động chủ yếu có hình thái vật chất thỏa mãn các tiêu chuẩn của tài sản cố địnhhữu hình, tham gia vào nhiều chu kỳ kinh doanh nhưng vẫn giữ nguyên hình thái vật chất ban đầu, phải đáp ứng đủ 3 tiêu chuẩn. Tài liệu được sưu tầm và soạn thảo dưới dạng file PDF để gửi tới các bạn cùng tham khảo, ôn tập đầy đủ kiến thức, chuẩn bị cho các buổi học thật tốt. Mời bạn đọc đón xem!

Môn: Tài chính tiền tệ (TCTT2021) 10 tài liệu

Trường: Trường Đại học Hàng Hải Việt Nam 175 tài liệu

Tác giả:

Preview text:

KHẤU HAO TÀI SẢN CỐ ĐỊNH

Tài sản cố định hữu hình: Theo Thông tư 45/2013/TT-BTC, tài sản cố định là những tư

liệu lao động chủ yếu có hình thái vật chất thỏa mãn các tiêu chuẩn của tài sản cố định

hữu hình, tham gia vào nhiều chu kỳ kinh doanh nhưng vẫn giữ nguyên hình thái vật chất

ban đầu, phải đáp ứng đủ 3 tiêu chuẩn sau:

+ Chắc chắn thu được lợi ích kinh tế trong tương lai từ việc sử dụng tài sản đó

+ Thời gian sử dụng từ 1 năm trở lên

+ Nguyên giá tài sản phải được xác định một cách tin cậy và có giá trị từ 30 triệu đồng.

Tài sản cố định vô hình: là những tài sản không có hình thái vật chất, thể hiện một

lượng giá trị đã được đầu tư thỏa mãn các tiêu chuẩn của tài sản cố định vô hình, tham

gia vào nhiều chu kì kinh doanh.

Tuy nhiên, trong phạm vi giáo trình này, chúng ta sẽ chỉ đề cập tới tài sản cố định hữu

hình, nguyên giá tài sản cố định hữu hình và các phương pháp trích khấu hao tài sản cố định hữu hình.

-Nguyên giá tài sản cố định hữu hình: là toàn bộ các chi phí mà doanh nghiệp phải bỏ

ra để có tài sản cố định hữu hình tính đến thời điểm đưa tài sản đó vào trạng thái sẵn sàng sử dụng.

- Hao mòn tài sản cố định: là sự giảm dần giá trị sử dụng và giá trị của tài sản cố định

do tham gia vào hoạt động sản xuất kinh doanh, do bào mòn của tự nhiên, do tiến bộ kĩ

thuật… trong quá trình hoạt động của tài sản cố định.

- Khấu hao tài sản cố định: là việc tính toán và phân bổ một cách có hệ thống nguyên

giá của tài sản cố định vào chi phí sản xuất, kinh doanh trong thời gian trích khấu hoa của tài sản cố định.

*Cách xác định nguyên giá của tài sản cố định:

Nguyên giá = Giá mua thực tế phải trả + Các khoản thuế (không bao gồm các khoản

thuế được hoàn lại) + Chi phí liên quan trực tiếp Lưu ý:

Các chi phí liên quan trực tiếp phải được tính đến thời điểm TSCĐ sẵn sàng đưa vào sử

dụng. Một số chi phí liên quan trực tiếp là lãi tiền vay phát sinh trong quá trình đầu tư

mua sắm tài sản cố định, chi phí vận chuyển, bốc dỡ, chi phí nâng cấp, chi phí lắp đặt,

chạy thử, lệ phí trước bạ,…

*Nếu TSCĐ được nhập khẩu từ nước ngoài về thì nguyên giá tính như sau:

Nguyên giá TSCĐ = Giá mua thực tế phải trả + Thuế nhập khẩu + Thuế tiêu thụ

đặc biệt + Thuế bảo vệ môi trường (nếu có) + Chi phí liên quan trực tiếp Trong đó:

- Thuế nhập khẩu = Giá tính thuế nhập khẩu x Thuế suất thuế nhập khẩu

- Thuế tiêu thụ đặc biệt = (Giá tính thuế nhập khẩu + Thuế nhập khẩu) xThuế

suất thuế tiêu thụ đặc biệt

- Thuế bảo vệ môi trường = Mức thuế tuyệt đối trên một đơn vị hàng hóa x Số

lượng đơn vị hàng hóa tính thuế

*Các phương pháp trích khấu hao TSCĐ:

a) Phương pháp khấu hao theo đường thẳng

Định nghĩa: là phương pháp tính trích khấu hao theo mức tính ổn định từng năm vào chi

phí sản xuất kinh doanh của doanh nghiệp của tài sản cố định tham gia vào hoạt động kinh doanh. Công thức:

Mức trích khấu hao trung bình hàng năm =

Mức trích khấu hao trung bình hàng tháng =

Mức khấu hao trong tháng phát sinh = Số ngày sử dụng trong tháng x

Biết số ngày sử dụng trong tháng = Tổng số ngày của tháng phát sinh – Ngày bắt đầu sử dụng + 1

VD1: Ngày 01/03/2023 công ty mua một máy in (mới 100%) trị giá 60 triệu đồng (chưa

VAT), chi phí vận chuyển 500.000 đồng và chi phí lắp đặt chạy thử là 1,5 triệu đồng

(chưa VAT). Đến ngày 05/03/2023 DN mới đưa vào sử dụng và đã nộp thông báo đăng

ký phương pháp trích khấu hao TSCĐ với cơ quan thuế. Doanh nghiệp lựa chọn trích

khấu hao cho máy in là 10 năm. Tính mức trích khấu hao hàng tháng và hàng năm cho

máy in trên theo phương pháp khấu hao theo đường thẳng.

Bước 1: Xác định nguyên giá của TSCĐ:

Nguyên giá = 60 triệu + 0,5 + 1,5 triệu = 62 triệu đồng

Bước 2: Mức trích khấu hao trung bình hàng năm = 62/10 = 6,2 triệu đồng

Bước 3: Mức trích khấu hao trung bình hàng tháng = 6,2/12 = 516.667 đồng

Vì bắt đầu từ ngày 05/03/2023 doanh nghiệp mới đưa máy in vào sử dụng -> Doanh

nghiệp tính trích khấu hao từ ngày 05/03/2023.

*Mức trích khấu hao trong tháng 3/2023 = 516.667/31*27 = 450.000 đồng

VD2: Ngày 15/05/2024, doanh nghiệp đưa vào sử dụng một TSCĐ với giá tính thuế NK

là 25000 USD. Thuế suất thuế nhập khẩu là 50%, thuế suất thuế tiêu thụ đặc biệt là 60%,

thuế suất VAT là 10%, chi phí vận chuyển lắp đặt, chạy thử và các chi phí liên quan khác

là 40 triệu đồng. Thời gian sử dụng định mức của TSCĐ trên là 10 năm. Hãy tính mức

khấu hao hàng năm theo phương pháp khấu hao đường thẳng và mức khấu hao của tháng

05 năm 2024. Biết tỷ giá hối đoái là 24500 đồng/USD.

Nguyên giá TSCĐ = Giá mua thực tế phải trả + Thuế NK + Thuế TTĐB + Thuế bảo vệ

môi trường (nếu có) + Chi phí liên quan trực tiếp

Trong đó Giá mua thực tế phải trả = Giá tính thuế NK = 25000 USD

Thuế NK = 25000 x 50% = 12500 USD

Thuế TTĐB = (25000 + 12500)x60% = 22500 USD

Nguyên giá TSCĐ = (25000 + 12500 + 22500)x24500 + 40.000.000 = 1.510.000.000 đồng

Mức trích khấu hao hàng năm = 1.510.000.000/10 = 151.000.000 đồng

Mức trích khấu hao hàng tháng = 151.000.000/12 = 12.583.333 đồng

Mức trích khấu hao tháng 5/2024 = 12.583.333/31*17 = 6.900.537 đồng

b) Phương pháp trích khấu hao theo số dư giảm dần có điều chỉnh:

Được áp dụng đối với các doanh nghiệp thuộc các lĩnh vực có công nghệ đòi hỏi phải

thay đổi, phát triển nhanh.

TSCĐ được trích khấu hao theo phương pháp này cần phải có các tiêu chí sau:

+ Là TSCĐ đầu tư mới (chưa qua sử dụng)

+ Là các loại máy móc, thiết bị, dụng cụ làm việc đo lường, thí nghiệm *Công thức:

Tỷ lệ khấu hao TSCĐ theo phương pháp đường thẳng (%) = x 100

Tỷ lệ khấu hao nhanh (%) = Tỷ lệ khấu hao TSCĐ theo phương pháp đường thẳng x Hệ số điều chỉnh

Mức trích khấu hao hàng năm của TSCĐ = Giá trị còn lại của TSCĐ x Tỷ lệ khấu hao nhanh

Hệ số điều chỉnh được tính theo bảng dưới đây

Thời gian trích khấu hao của TSCĐ

Hệ số điều chỉnh (lần) Đến 4 năm (t ≤ 4 năm) 1,5 Trên 4 năm (t > 4 năm) 2,0

VD3: Một linh kiện điện tử có nguyên giá là 80 triệu đồng. Thời gian trích khấu hao của

tài sản cố định này là 5 năm. Hãy tính mức trích khấu hao hàng năm của linh kiện này và

khấu hao lũy kế cuối năm theo phương pháp khấu hao số dư giảm dần có điều chỉnh.

Tỷ lệ khấu hao khấu hao TSCĐ theo phương pháp đường thẳng = (1/5)x100 = 20%

Thời gian trích khấu hao của TSCĐ là 5 năm => Hệ số điều chỉnh = 2

Tỷ lê khấu hao nhanh = 20% x2 =40%

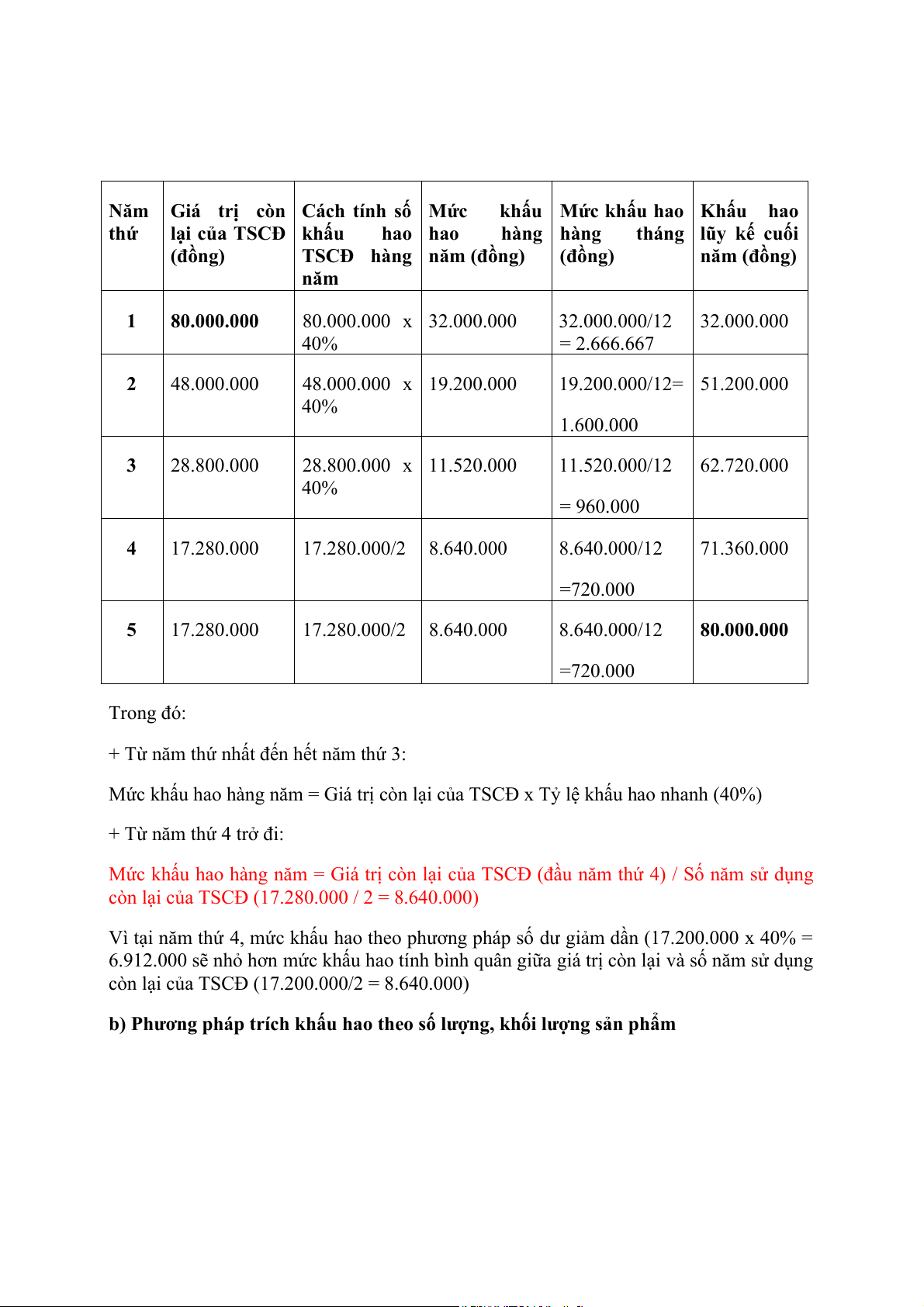

Năm Giá trị còn Cách tính số Mức khấu Mức khấu hao Khấu hao thứ

lại của TSCĐ khấu hao hao hàng hàng tháng lũy kế cuối (đồng)

TSCĐ hàng năm (đồng) (đồng) năm (đồng) năm 1 80.000.000 80.000.000 x 32.000.000 32.000.000/12 32.000.000 40% = 2.666.667 2 48.000.000 48.000.000 x 19.200.000 19.200.000/12= 51.200.000 40% 1.600.000 3 28.800.000 28.800.000 x 11.520.000 11.520.000/12 62.720.000 40% = 960.000 4 17.280.000 17.280.000/2 8.640.000 8.640.000/12 71.360.000 =720.000 5 17.280.000 17.280.000/2 8.640.000 8.640.000/12 80.000.000 =720.000 Trong đó:

+ Từ năm thứ nhất đến hết năm thứ 3:

Mức khấu hao hàng năm = Giá trị còn lại của TSCĐ x Tỷ lệ khấu hao nhanh (40%)

+ Từ năm thứ 4 trở đi:

Mức khấu hao hàng năm = Giá trị còn lại của TSCĐ (đầu năm thứ 4) / Số năm sử dụng

còn lại của TSCĐ (17.280.000 / 2 = 8.640.000)

Vì tại năm thứ 4, mức khấu hao theo phương pháp số dư giảm dần (17.200.000 x 40% =

6.912.000 sẽ nhỏ hơn mức khấu hao tính bình quân giữa giá trị còn lại và số năm sử dụng

còn lại của TSCĐ (17.200.000/2 = 8.640.000)

b) Phương pháp trích khấu hao theo số lượng, khối lượng sản phẩm

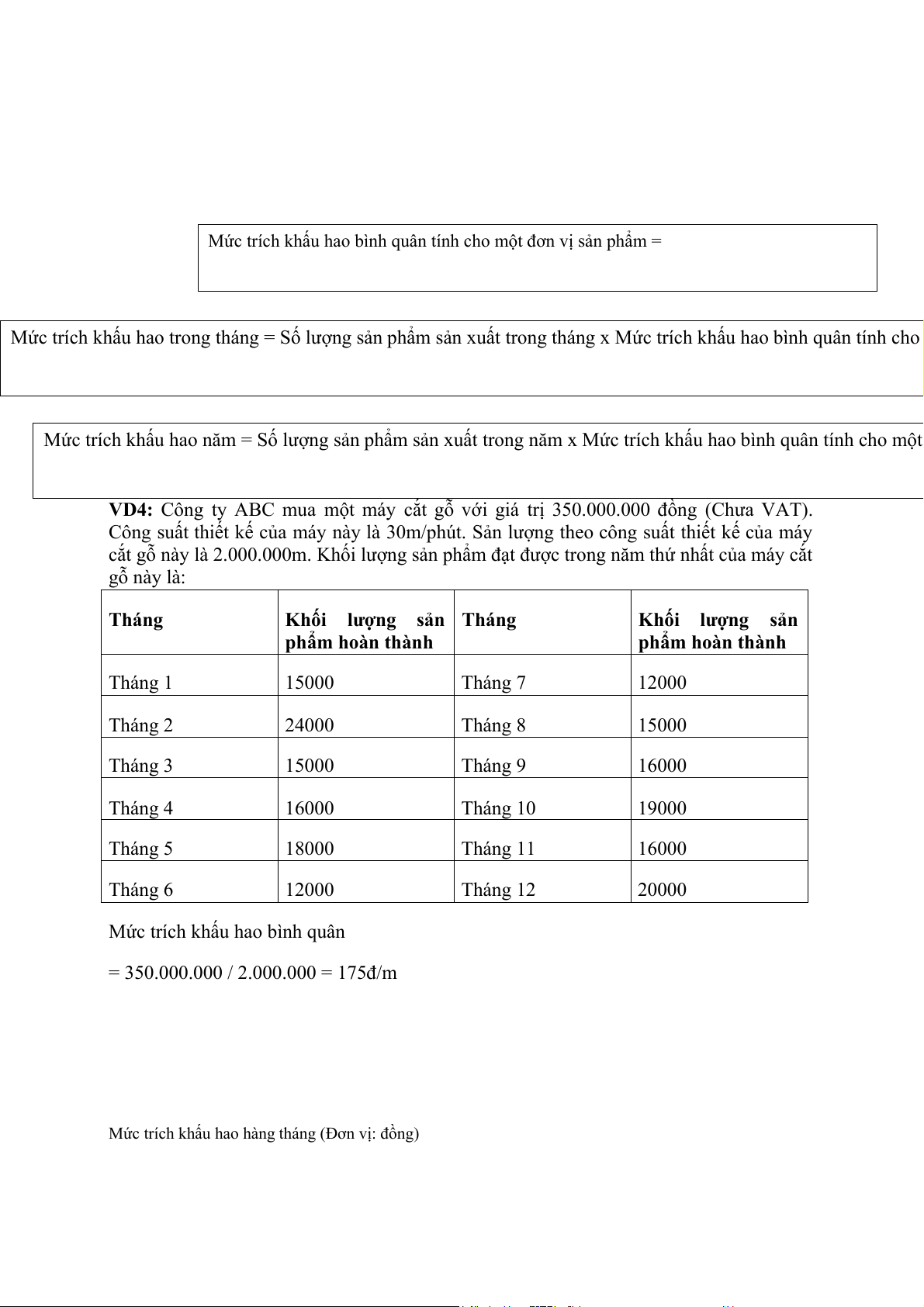

Mức trích khấu hao bình quân tính cho một đơn vị sản phẩm =

Mức trích khấu hao trong tháng = Số lượng sản phẩm sản xuất trong tháng x Mức trích khấu hao bình quân tính cho

Mức trích khấu hao năm = Số lượng sản phẩm sản xuất trong năm x Mức trích khấu hao bình quân tính cho một

VD4: Công ty ABC mua một máy cắt gỗ với giá trị 350.000.000 đồng (Chưa VAT).

Công suất thiết kế của máy này là 30m/phút. Sản lượng theo công suất thiết kế của máy

cắt gỗ này là 2.000.000m. Khối lượng sản phẩm đạt được trong năm thứ nhất của máy cắt gỗ này là: Tháng

Khối lượng sản Tháng Khối lượng sản phẩm hoàn thành phẩm hoàn thành Tháng 1 15000 Tháng 7 12000 Tháng 2 24000 Tháng 8 15000 Tháng 3 15000 Tháng 9 16000 Tháng 4 16000 Tháng 10 19000 Tháng 5 18000 Tháng 11 16000 Tháng 6 12000 Tháng 12 20000

Mức trích khấu hao bình quân

= 350.000.000 / 2.000.000 = 175đ/m

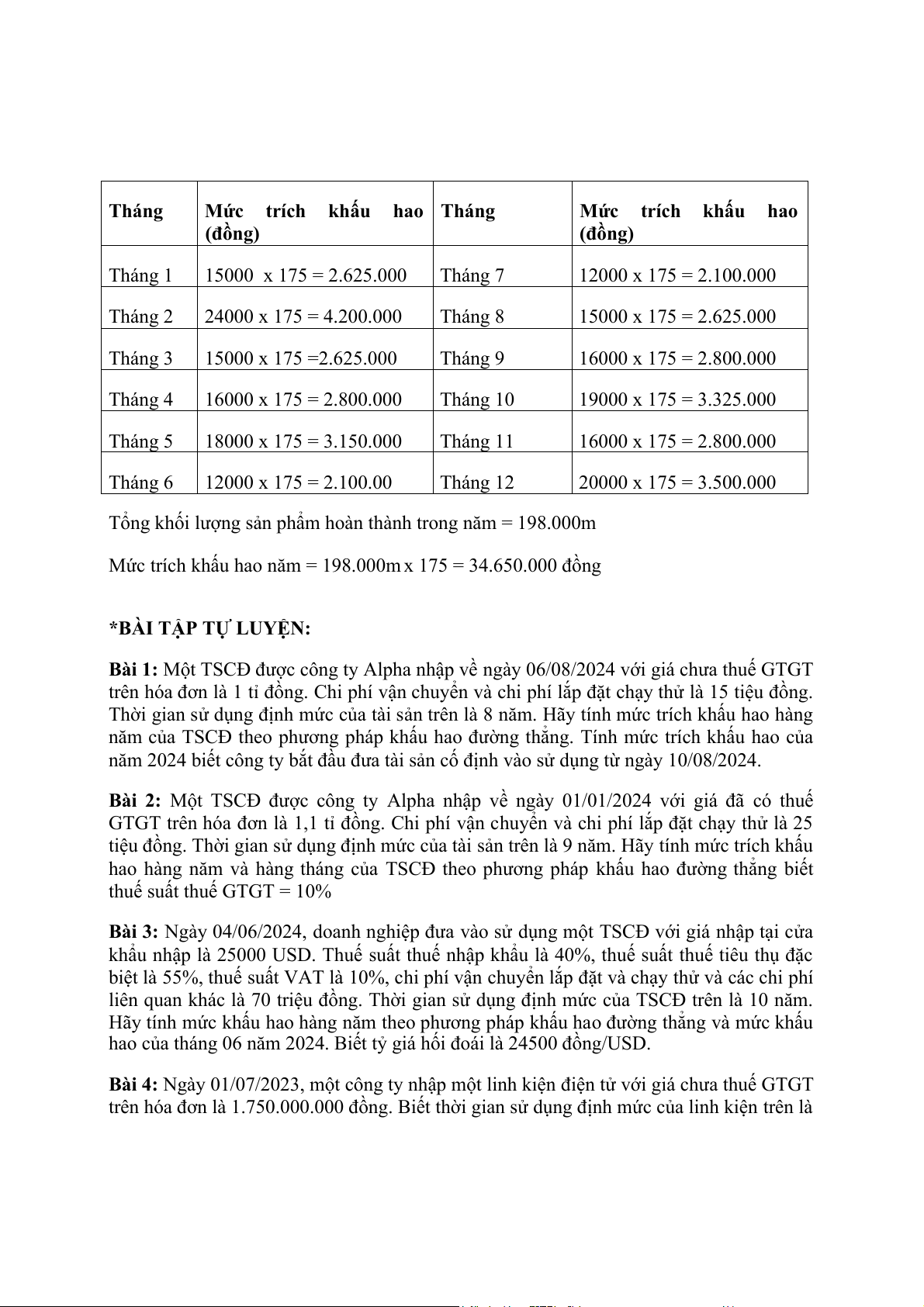

Mức trích khấu hao hàng tháng (Đơn vị: đồng) Tháng

Mức trích khấu hao Tháng Mức trích khấu hao (đồng) (đồng) Tháng 1 15000 x 175 = 2.625.000 Tháng 7 12000 x 175 = 2.100.000 Tháng 2 24000 x 175 = 4.200.000 Tháng 8 15000 x 175 = 2.625.000 Tháng 3 15000 x 175 =2.625.000 Tháng 9 16000 x 175 = 2.800.000 Tháng 4 16000 x 175 = 2.800.000 Tháng 10 19000 x 175 = 3.325.000 Tháng 5 18000 x 175 = 3.150.000 Tháng 11 16000 x 175 = 2.800.000 Tháng 6 12000 x 175 = 2.100.00 Tháng 12 20000 x 175 = 3.500.000

Tổng khối lượng sản phẩm hoàn thành trong năm = 198.000m

Mức trích khấu hao năm = 198.000m x 175 = 34.650.000 đồng

*BÀI TẬP TỰ LUYỆN:

Bài 1: Một TSCĐ được công ty Alpha nhập về ngày 06/08/2024 với giá chưa thuế GTGT

trên hóa đơn là 1 tỉ đồng. Chi phí vận chuyển và chi phí lắp đặt chạy thử là 15 tiệu đồng.

Thời gian sử dụng định mức của tài sản trên là 8 năm. Hãy tính mức trích khấu hao hàng

năm của TSCĐ theo phương pháp khấu hao đường thẳng. Tính mức trích khấu hao của

năm 2024 biết công ty bắt đầu đưa tài sản cố định vào sử dụng từ ngày 10/08/2024.

Bài 2: Một TSCĐ được công ty Alpha nhập về ngày 01/01/2024 với giá đã có thuế

GTGT trên hóa đơn là 1,1 tỉ đồng. Chi phí vận chuyển và chi phí lắp đặt chạy thử là 25

tiệu đồng. Thời gian sử dụng định mức của tài sản trên là 9 năm. Hãy tính mức trích khấu

hao hàng năm và hàng tháng của TSCĐ theo phương pháp khấu hao đường thẳng biết

thuế suất thuế GTGT = 10%

Bài 3: Ngày 04/06/2024, doanh nghiệp đưa vào sử dụng một TSCĐ với giá nhập tại cửa

khẩu nhập là 25000 USD. Thuế suất thuế nhập khẩu là 40%, thuế suất thuế tiêu thụ đặc

biệt là 55%, thuế suất VAT là 10%, chi phí vận chuyển lắp đặt và chạy thử và các chi phí

liên quan khác là 70 triệu đồng. Thời gian sử dụng định mức của TSCĐ trên là 10 năm.

Hãy tính mức khấu hao hàng năm theo phương pháp khấu hao đường thẳng và mức khấu

hao của tháng 06 năm 2024. Biết tỷ giá hối đoái là 24500 đồng/USD.

Bài 4: Ngày 01/07/2023, một công ty nhập một linh kiện điện tử với giá chưa thuế GTGT

trên hóa đơn là 1.750.000.000 đồng. Biết thời gian sử dụng định mức của linh kiện trên là

7 năm. Hãy tính mức trích khấu hao hàng năm của linh kiện này và khấu hao lũy kế cuối

năm theo phương pháp khấu hao số dư giảm dần có điều chỉnh.

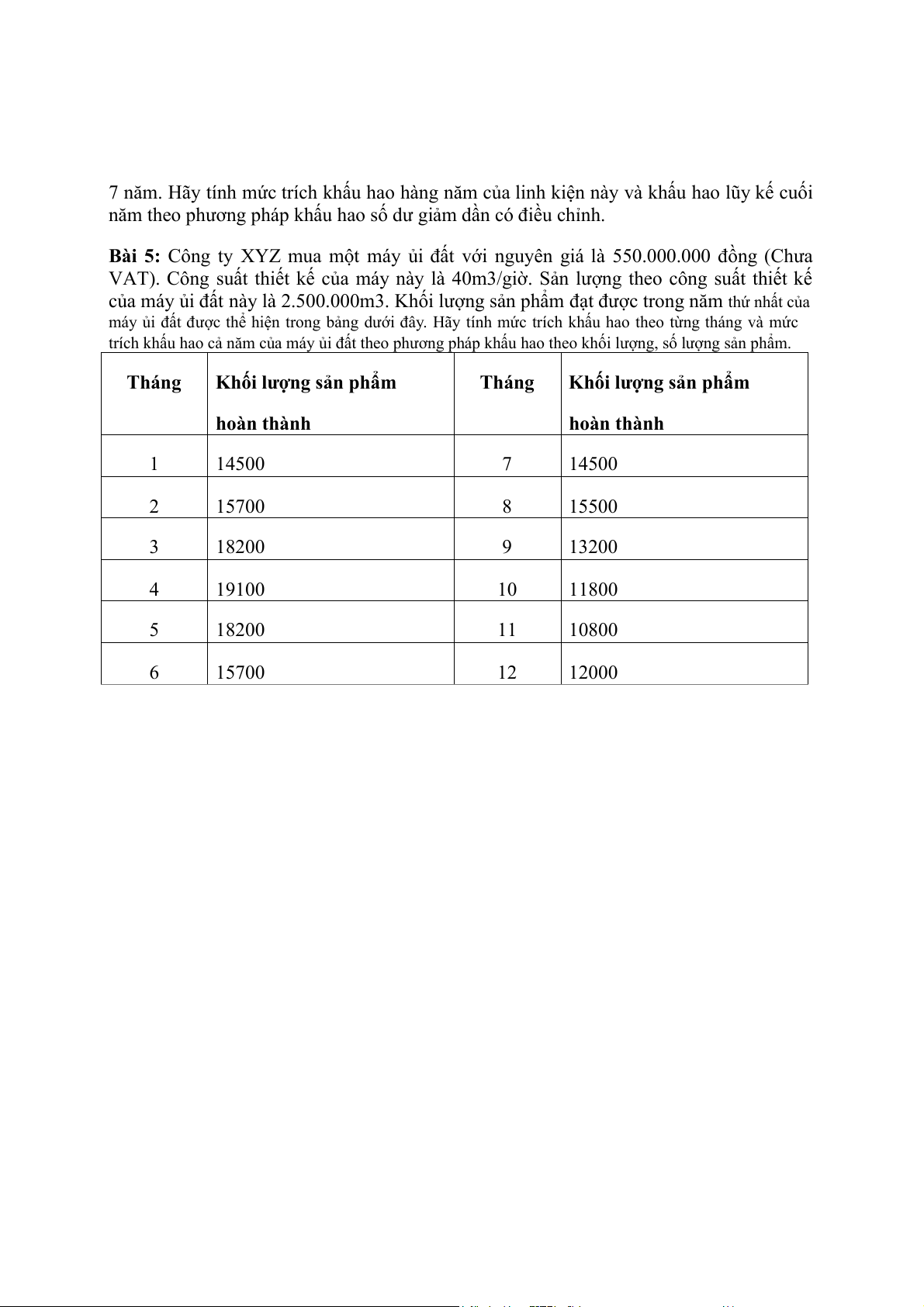

Bài 5: Công ty XYZ mua một máy ủi đất với nguyên giá là 550.000.000 đồng (Chưa

VAT). Công suất thiết kế của máy này là 40m3/giờ. Sản lượng theo công suất thiết kế

của máy ủi đất này là 2.500.000m3. Khối lượng sản phẩm đạt được trong năm thứ nhất của

máy ủi đất được thể hiện trong bảng dưới đây. Hãy tính mức trích khấu hao theo từng tháng và mức

trích khấu hao cả năm của máy ủi đất theo phương pháp khấu hao theo khối lượng, số lượng sản phẩm. Tháng

Khối lượng sản phẩm Tháng

Khối lượng sản phẩm hoàn thành hoàn thành 1 14500 7 14500 2 15700 8 15500 3 18200 9 13200 4 19100 10 11800 5 18200 11 10800 6 15700 12 12000

Tài liệu liên quan:

-

Tính Toán Tài Chính: Phân Tích Điều Kiện Đầu Tư Cẩm Nang | Tài chính tiền tệ | Đại học Hàng hải Việt Nam

62 31 -

Đề Cương Ôn tập Chương 1 Đến Chương 9 | Tài chính tiền tệ | Đại học Hàng hải Việt Nam

121 61 -

Câu hỏi ôn tập và giải đáp | Tài chính tiền tệ | Đại học Hàng hải Việt Nam

76 38 -

Chương 6 & 9 - Tín dụng, Lãi suất và Cung ứng | Tài chính tiền tệ | Đại học Hàng hải Việt Nam

86 43 -

Đề cương ôn thi cuối kỳ : Các chương về tín dụng và ngân hàng | Tài chính tiền tệ | Đại học Hàng hải Việt Nam

58 29