Bài tập kiểm toán cơ bản 02 | Kiểm toán cơ bản | Trường Đại học Công nghiệp Thành phố Hồ Chí Minh

Bài tập kiểm toán cơ bản 02 môn Kiểm toán cơ bản của Trường Đại học Công nghiệp Thành phố Hồ Chí Minh. Hi vọng tài liệu này sẽ giúp các bạn học tốt, ôn tập hiệu quả, đạt kết quả cao trong các bài thi, bài kiểm tra sắp tới. Mời các bạn cùng tham khảo chi tiết bài viết dưới đây nhé.

Môn: Kiểm toán cơ bản (KTCB 2021) 26 tài liệu

Trường: Trường Đại học Công nghiệp Thành phố Hồ Chí Minh 776 tài liệu

Tác giả:

Preview text:

lOMoARcPSD|45470368

BÀI TẬP KIỂM TOÁN CƠ BẢN 02

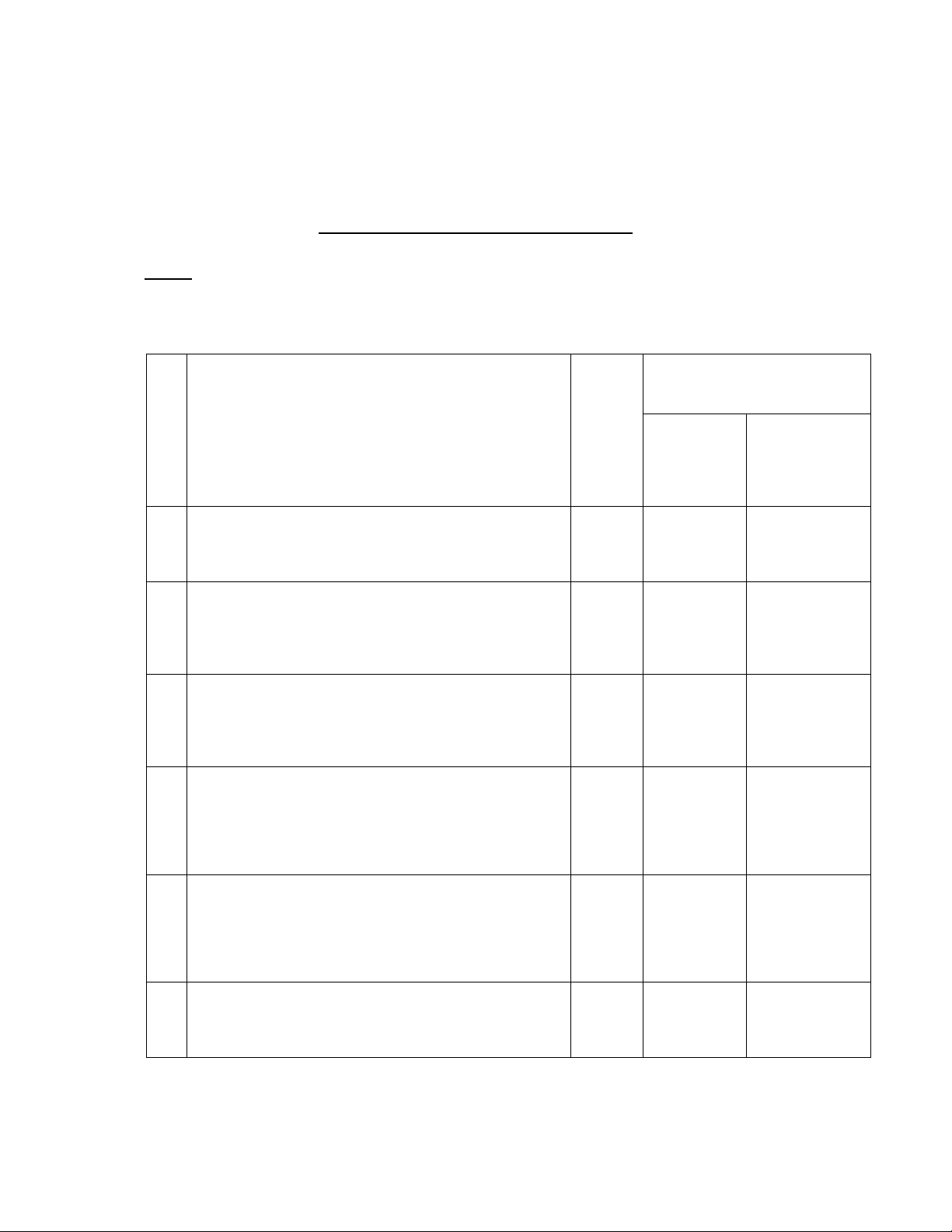

Bài 1: Dưới đây là một số thủ tc kim toán c KTV s dng. Hãy cho biết mỗi thủ tục trên thuộc loại thủ tục nào sau đây: thử nghiệm kiểm soát hay thử nghiệm cơ bản. Đối với thử nghiệm cơ bản, hãy cho biết đó là thủ tục phân tích hay thử nghiệm chi tiết.

Stt | Thủ tục kiểm toán | TN kiểm soát | Thử nghiệm cơ bản | |

Thủ tục phân tích | Thử nghiệm chi tiết | |||

1 | Nhân tỷ lệ hoa hồng với doanh thu và đem so sánh kết quả với chi phí hoa hồng trong kỳ |

|

|

|

2 | Gửi thư yêu cầu nhà cung cấp xác nhận các khoản phải trả cuối kỳ |

|

|

|

3 | Lấy mẫu đơn đặt hàng để kiểm tra việc xét duyệt và phê chuẩn mua hàng |

|

|

|

4 | Xem xét tình hình doanh thu qua các tháng để phát hiện những tháng có doanh thu cao hay thấp bất thường. |

|

|

|

5 | Phỏng vấn người thủ kho về việc lập đơn đặt hàng để kiểm tra những thủ tục trong quy trình mua hàng tại doanh nghiệp. |

|

|

|

6 | Chọn mẫu chứng từ vận chuyển để đối chiếu với hóa đơn bán hàng liên quan. |

|

|

|

7 | Kiểm tra sự liên tục của các séc trên nhật ký chi quỹ để xem chúng có bị bỏ sót không? |

|

|

|

8 | Kiểm tra hóa đơn của người bán và các tài liệu khác làm cơ sở cho các nghiệp vụ được ghi chép trên nhật ký mua hàng. |

|

|

|

9 | Kiểm tra tổng cộng chi tiết các khoản nợ phải trả và đối chiếu tổng số với sổ cái. |

|

|

|

10 | So sánh chi phí khấu hao năm nay với chi phí khấu hao năm trước. Qua đò phát hiện tỷ lệ khấu hao năm nay tăng lên so với năm trước. |

|

|

|

Bài 2: Hãy cho biết mục đích kiểm toán, chủ thể kiểm toán và đối tượng sử dụng chủ yếu của các trường hợp kiểm toán sau:

- Kiểm tra giờ giấc làm việc tại phân xưởng sản xuất X

- Kiểm tra doanh thu bán hàng theo phương án sản xuất mới tại quý 1/201x của cửa hàng A

- Công ty Y mời công ty Kiểm toán kiểm tra tình hình tài chính của niên độ 201x

- Kiểm tra tình hình thu, chi ngân sách của sở Tài chính thuộc tỉnh A

- Kiểm tra toàn diện các công trình đầu tư xây dựng cơ bản hoàn thành trên địa bàn TP.HCM trong năm 200X làm cơ sở cho việc lập kế hoạch đầu tư xây dựng cơ bản trong năm sau của thành phố

- Đánh giá hiệu quả của một chương trình trọng điểm của chính phủ đã thực hiện cách đây 5 năm tại các địa phương thuộc khu vực Tây Bắc A

- Kiểm tra các chỉ thị của Tổng giám đốc công ty quy định trách nhiệm của Trưởng đại diện bán hàng khu vực Miền Trung

- Xác định tính trung thực hợp lý của các báo cáo tài chính của một công ty Cổ phần niêm yết trên thị trường chứng khoán.

Bài 3: Khi tiến hành kiểm toán BCTC cho công ty Lê Gia, kiểm toán viên Lộc đã gặp các tình huống độc lập sau:

- Hai tháng trước ngày kết thúc niên độ, nhân viên kế toán tổng hợp của Lê Gia đã nghỉ việc. Do chưa tìm được người thay thế, Lê Gia đã nhờ Lộc hoàn tất phần sổ sách này, lập BCTC và sau đó tiến hành kiểm toán BCTC cho năm hiện hành.

- Khi biết Lộc phụ trách kiểm toán Lê Gia, Rạng Đông, một đối tác liên doanh của Lê Gia nhờ Lộc cung cấp một số thông tin tài chính của Lê Gia có liên quan đến việc hợp tác liên doanh.

- KTV Lộc được giao phụ trách kiểm toán đầu tư xây dựng cơ bản, trong khi KTV Lộcchưa có kiến thức liên quan đến lĩnh vực này.

Yêu cầu: Trong mỗi tình huống trên, nếu nhận lời, Lộc có vi phạm đạo đức nghề nghiệp không?

Bài 4:

Dưới đây là một số thủ tục kiểm toán mà kiểm toán viên có thể tiến hành để thu thập bằng chứng kiểm toán:

(1). Gửi thư xác nhận nợ đến một số nhà cung cấp.

(2). Tính lại giá trị dự phòng giảm giá hàng tồn kho.

(3). Tính tỷ lệ lãi gộp năm nay và so sánh với năm trước.

(4). Thảo luận với giám đốc tài chính về các dự án đầu tư sắp triển khai.

(5). Kiểm tra các giấy tờ về quyền sở hữu đối nhà cửa của công ty.

(6). Tìm hiểu về khả năng thua kiện thông qua trao đổi với giám đốc tài chính.

(7). Chứng kiến kiểm kê tài sản cố định. Yêu cầu: Đối với mỗi thủ tục kiểm toán

- Xác định kỹ thuật thu thập bằng chứng mà kiểm toán viên đã sử dụng.

- Cho biết bằng chứng mà kiểm toán viên có thể thu thập qua thủ tục đó là bằng chứng về cơ sở dẫn liệu nào? và độ tin cậy của nó.

Bài 6: Trong thư quản lý gởi Ban giám đốc công ty Lê Gia, kiểm toán viên đã có một số góp ý như sau:

- Các hóa đơn cần được cấp có thẩm quyền ký duyệt sau khi đã kiểm tra, đối chiếu với số thực nhập trên phiếu nhập kho, đơn giá trên đơn đặt hàng, việc tính toán trên hóa đơn.

- Bộ phận kiểm toán nội bộ nên tổ chức trực thuộc giám đốc, không nên trực thuộc Phó giám đốc tài chính như hiện nay.

- Tất cả Phiếu nhập kho đều phải được đánh số liên tục trước khi sử dụng.

- Định kỳ tiến hành kiểm kê và điều chỉnh số liệu sổ sách theo thực tế.

- Tất cả chứng từ thanh toán phải được đóng dấu “ Đã thanh toán” khi chi trả. Yêu cầu: Cho biết mỗi đề xuất trên liên quan đến bộ phận nào của kiểm soát nội bộ.

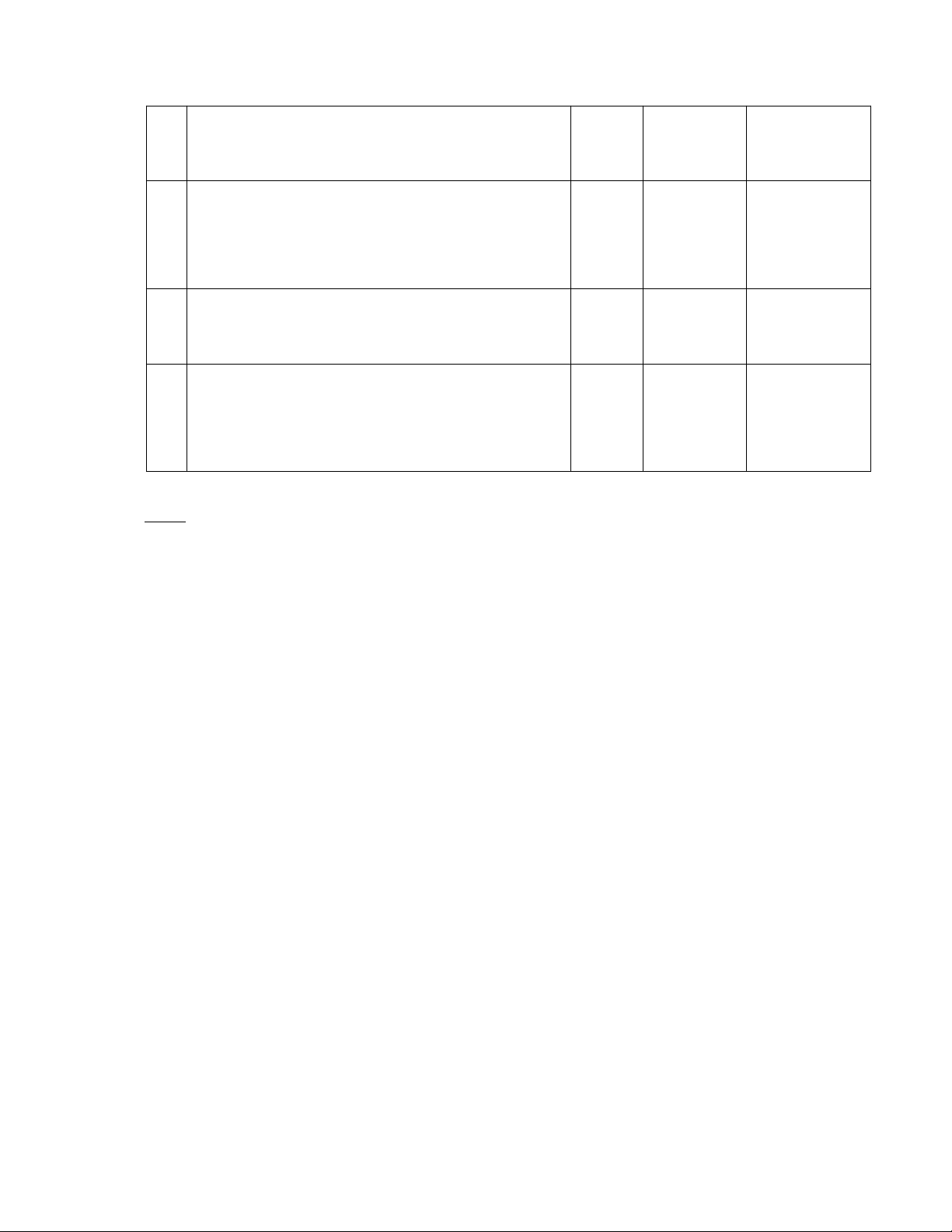

Bài 5: Cho biết các loại rủi ro tương ứng với các trường hợp sau:

Stt | Trường hợp | Loại rui ro |

1 | Doanh nghiệp đã không phát hiện kịp thời gian lận của các nhân viên bán hàng trong việc khai khống doanh thu nhằm hưởng một mức hoa hồng cao hơn |

|

2 | Kiểm toán viên đã tiến hành gửi thư xác nhận đến 20% khách hàng có số dư công nợ lớn nh ất nhưng vẫn tồn tại sai sót trọng yếu trên khoản mục này |

|

3 | Các khoản mục được xác định trên các ước tính hợp lý thay vì các chứng từ chính xác |

|

4 | Xu hướng hội nhập WTO cùng với gia tăng cạnh tranh trong ngành sẽ làm cho doanh nghiệp đứng trước những thách thức lớn. |

|

5 | Do thiếu nhân sự, doanh nghiệp buộc phải để các nhân viên kiêm nhiệm nhiều vị trí khác nhau. |

|

6 | Một số khoản chi phí có số tiền lớn đã được doanh nghiệp che giấu nhưng kiểm toán viên vẫn phát hành báo cáo kiểm toán với ý kiến chấp nhận toàn phần. |

|

7 | Số tiền lương ở cột tổng cộng đã bị tính khống lên 700 triệu đồng nhưng do không cộng dọc bảng lương nên KTV đã cho rằng khoản mục chi phí tiền lương là không có sai lệch trọng yếu. |

|

Bài 6:

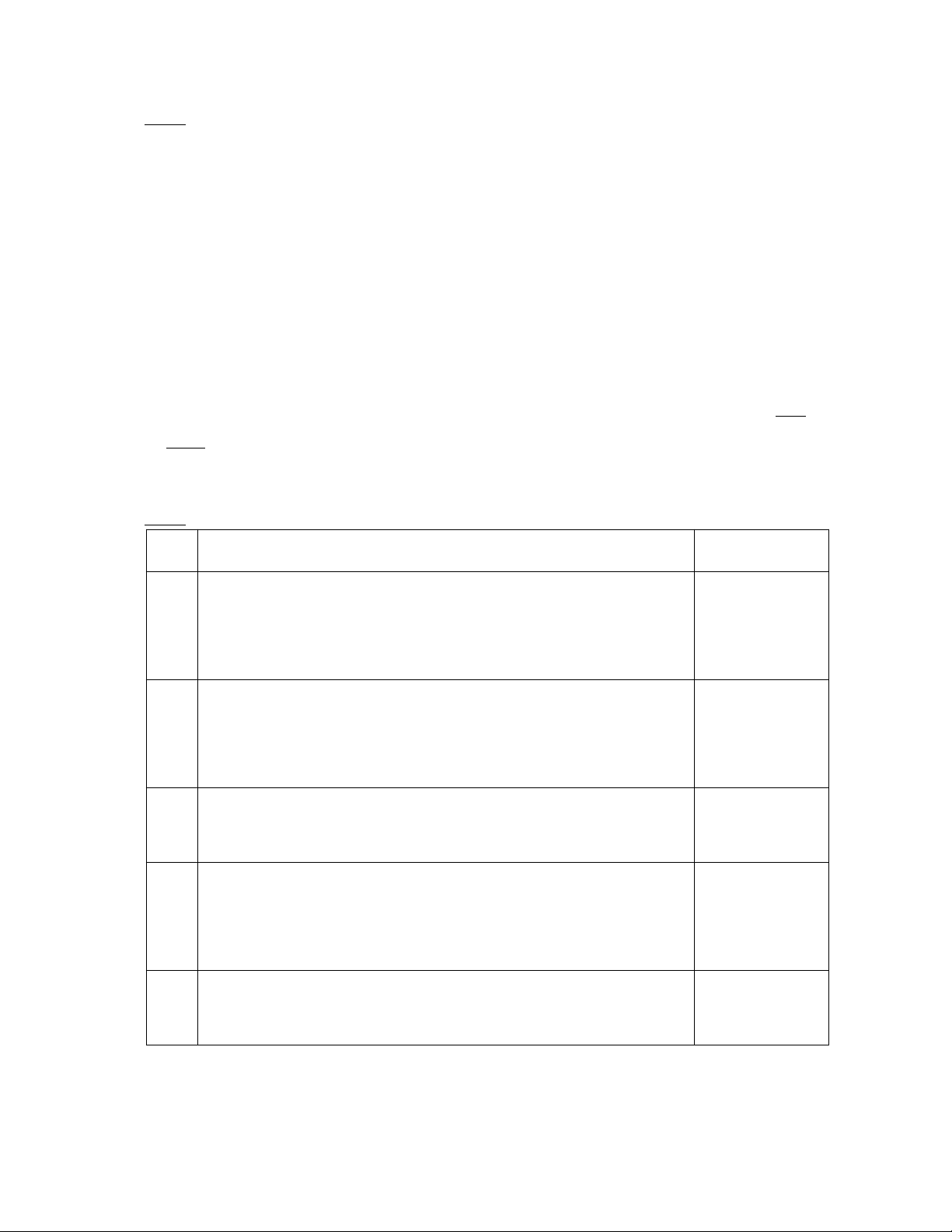

Hãy cho biết những tình huống sau liên quan đến bộ phận nào của hệ thống kiểm soát nội bộ trong doanh nghiệp. Đánh dấu vào ô thích hợp. Một tình huống có thể liên quan đến nhiều bộ phận.

Stt | Môi trường kiểm soát | Đánh giá rủi ro | Các hoạt động kiểm soát | Thông tin và truyền thông | Giám sát |

1 | Kế toán kho kiêm nhiệm thủ kho

|

|

|

|

|

2 | Các nhân viên thờ ơ với hiệu quả hoạt động của công ty vì chế độ khen thưởng bình quân |

|

|

|

|

3 | Thiếu sơ đồ hạch toán thống nhất nên nhiều nghiệp vụ tương tự lại hạch toán khác nhau. |

|

|

|

|

4 | Không có những chương trình đánh giá định kỳ về hoạt động nên tồn tại những yếu kém kéo dài. |

|

|

|

|

5 | Giám đốc thường tự quyết định tuyển dụng nhân viên trong khi quy định của công ty là mọi trường hợp tuyển dụng phải qua Phòng nhân sự. |

|

|

|

|

6 | Công ty không có mục tiêu và chiến lược dài hạn và trung hạn. |

|

|

|

|

7 | Các nghiệp vụ mua hàng không được phân công người xét duyệt rõ ràng. |

|

|

|

|

8 | Các kiến nghị của kiểm toán nội bộ không được chú trọng. |

|

|

|

|

9 | Trưởng phòng kế toán trực thuộc Giám đốc kinh doanh (phụ trách tiêu thụ) |

|

|

|

|

10 | Tình trạng thiếu hụt nhân viên kéo dài do chính sách định biên lao động lỗ |

|

|

|

|

Bài 7: Hãy đưa ra ý kiến kiểm toán trong từng tình huống độc lập dưới đây. Vì những lý do khác nhau đơn vị không đồng ý điều chỉnh:

- KTV không nhận được thư xác nhận công nợ phải thu của 02 khách hàng, tổng số tiền là 3.00.000.000 đ. KTV cũng không xác nhận được khoản phải thu trên bằng việc kiểm tra chứng từ gốc.

- Đơn vị khâu hao thiếu trong tháng 8 số tiền 7.111.111 đ, làm cho nguyên giá TSCĐ tăng lên khoản tương ứng.

- Trong niên độ hiện hành, công ty không tiến hành lập dự phòng đầu tư tài chính ngắn hạn, biết rằng khoản mục đầu tư tài chính ngắn hạn có số tiền là

1.000.000.000 đ.

Biết rằng: 03 tình huống trên đều có thông tin như sau:

- Doanh thu là 10.000.000.000 đ

- MTY tổng thể là 2% trên doanh thu.

- MTY phân bổ cho các khoản mục là 2%

Bài 8: Hãy cho biết trong từng tình huống độc lập dưới đây, kiểm toán viên nên phát hành loại báo cáo kiểm toán nào? Biết rằng ở các tình huống này kiểm toán viên đã phát hiện có sai sót trọng yếu, nhưng vì nhiều lý do khác nhau, đơn vị không đồng ý điều chỉnh theo yêu cầu của kiểm toán viên:

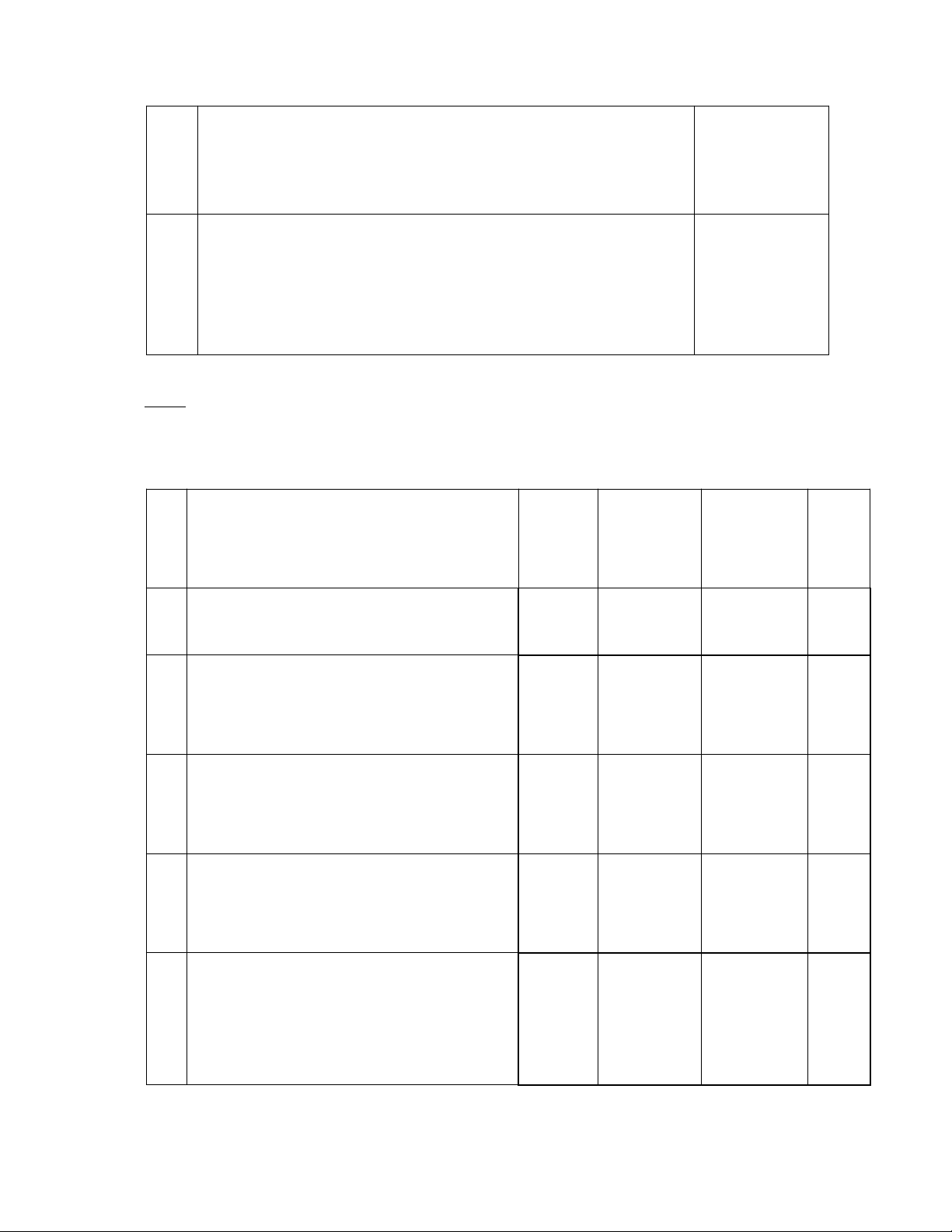

Stt | Tình huống | Loại ý kiến kiểm toán |

1 | Do hợp đồng kiểm toán được ký kết sau ngày 31/12 nên kiểm toán viên không thể tham dự kiểm kê hàng tồn kho tại doanh nghiệp |

|

2 | Một nhà xưởng của doanh nghiệp đang bị tranh chấp bởi công ty X, kết quả vụ kiện chưa được công bố |

|

3 | Doanh nghiệp vừa mới thay đổi hệ thống phần mềm máy tính nên việc cung cấp số liệu không được ổn định |

|

4 | Một số hóa đơn thanh toán chi phí tiền điện hàng tháng đã bị đánh mất và kế toán viên đã thay thế bằng những bảng kê thanh toán |

|

5 | Doanh nghiệp đã từ chối cung cấp danh sách chi tiết các khách hàng có công nợ lớn, đồng thời không cho phép kiểm toán viên tiếp cận trực tiếp với những hồ sơ này. |

|

6 | Một tháng sau ngày kết thúc niên độ, đơn vị vướng vào một vụ kiện chưa xét xử mà số tiền có thể phải trả trong vụ này chưa thể ước tính được một cách hợp lý. Trong 4 báo biểu của BCTC, chỉ có thuyết minh BCTC là trình bày về vấn đề này. |

|

7 | Công ty Lê Gia luôn sử dụng phương pháp FIFO để tính giá hàng tồn kho. Trong niên độ hiện hành, công ty đã sử dụng phương pháp LIFO nhưng không công bố thông tin có liên quan theo yêu cầu của VAS 02 – Hàng tồn kho và VAS 29 – Thay đổi chính sách kế toán, ước tính kế toán và các sai sót. |

|

8 | Ở năm hiện hành công ty không trích khấu hao tài sản cố định vì cho rằng công ty đang gặp khó khăn về mặt tài chính. |

|

9 | Trong niên độ hiện hành công ty không lập dự phòng nợ khó đòi. Trong khi đó theo kiểm toán viên mức dự phòng cần lập là 500 triệu đồng. |

|

10 | Sau khi tổng hợp và kết luận BCTC của Công ty ABC trung thực và hợp lý , KTV dự định lập báo cáo kiểm toán chấp nhận toàn phần. Khi thực hiện các thủ tục kiểm toán để xem xét các sự kiện phát sinh sau ngày kết thúc niên độ, KTV phát hiện rằng một trong những nhà xưởng của công ty đã bị hỏa hoạn thiêu rụi, công ty đã chịu thiệt hại đáng kể từ cơn hỏa hoạn này. Khoản đền bù của bảo hiểm là không đáng kể, báo chí đã đăng tải chi tiết thông tin về trận hỏa hoạn nhưng công ty không công bố thông tin trên BCTC. |

|

11 | Trong quá trình kiểm toán BCTC năm tài chính kết thúc 31/12/N của công ty XYZ, với các khoản mục công nợ phải thu, sau khi tiến hành thủ tục gửi thư xác nhận KTV đã không nhận được thư xác nhận phản hồi (về số dư công nợ cuối kỳ) từ các đối tượng có liên quan, giá trị các khoản trên là 600 trđ. Với những tài liệu hiện có tại đơn vị được kiểm toán, KTV không thể tiến hành thủ tục kiểm toán thay thế để có thể tiến hành kiểm tra tính đúng đắn của các số liệu về công nợ nói trên. Biết mức trọng yếu tổng thể là 1.000 trđ, mức trọng yếu khoản mục là 300 trđ. |

|

12 | KTV đã không được khách hàng kiểm toán mời tham gia chứng kiến việc kiểm kê quỹ tiền mặt của đơn vị vào ngày kết thúc niên độ. Với những tài liệu hiện có cũng như tình hình thực tế tại đơn vị vào thời điểm kiểm toán, KTV không thể tiến hành thủ tục kiểm toán thay thế để có thể kiểm tra tính đúng đắn của các số liệu về tồn quỹ nói trên. |

|

Bài 9: Khi kiểm toán BCTC kết thúc 31/12/202x của công ty A, Kiểm toán viên phát hiện sai phạm sau:

- Nhiều TSCĐ dùng vào công tác quản lý đã khấu hao hết được công ty tiếp tục tính khấu hao. Số tiền khấu hao vượt này là 371.000.000 đồng.

- Công ty không phản ánh một số chi phí thuê văn phòng làm việc của quý 4 năm 202x là 110.000.000 đ mà ghi nhận vào tháng 01/202x+1 khi thanh toán chuyển khoản chi phí này.

- Trong tháng 01/202x, công ty chưa tính vào giá trị công trình xây dựng Nhà kho đã hoàn thành và kết chuyển vào TSCĐ tháng 01/202x khoản chi phí tư vấn thiết kế là 55.000.000 đ (thuế suất thuế GTGT 10%) chưa thanh toán cho công ty X.

- Trong tháng 02/202x, công ty đã tính vào giá trị công trình xây dựng Nhà kho đã hoàn thành và kết chuyển vào TSCĐ tháng 01/202x khoản chi phí lãi vay ngắn hạn cho hoạt động kinh doanh trị giá 600.000.000 đ.

- Công ty chưa ghi nhận hóa đơn bán hàng hóa cho công ty Y với giá trị hàng bán chưa bào gồm thuế GTGT 10% là 200.000.000 đ, giá vốn là 140.000.000

Yêu cầu:

- Giả sử các sai sót trên đều trọng yếu. hãy đưa ra các bút toán điều chỉnh phù hợp.

- Nêu ảnh hưởng của mỗi sai sót trên đến báo cáo tài chính.

Biết rằng: Công ty A kê khai thuế GTGT theo phương pháp khấu trừ, thuế suất thuế TNDN là 20%.

Tài liệu liên quan:

-

Giáo trình Mô Hình Toán Kinh Tế - Trường ĐH Công Nghiệp Hà Nội

24 12 -

Bài tập Đánh giá hệ thống kiểm soát nội bộ có lời giải | Đại học Công nghiệp Thành phố Hồ Chí Minh

399 200 -

Các dạng bài tập cuối kỳ kiểm toán cơ bản | Kiểm toán cơ bản | Trường Đại học Công nghiệp Thành phố Hồ Chí Minh

1.2 K 577 -

Ôn thi kiểm toán cơ bản | Kiểm toán cơ bản | Trường Đại học Công nghiệp Thành phố Hồ Chí Minh

1.1 K 564