Các dạng bài tập cuối kỳ kiểm toán cơ bản | Kiểm toán cơ bản | Trường Đại học Công nghiệp Thành phố Hồ Chí Minh

Các dạng bài tập cuối kỳ kiểm toán cơ bản môn Kiểm toán cơ bản của Trường Đại học Công nghiệp Thành phố Hồ Chí Minh. Hi vọng tài liệu này sẽ giúp các bạn học tốt, ôn tập hiệu quả, đạt kết quả cao trong các bài thi, bài kiểm tra sắp tới. Mời các bạn cùng tham khảo chi tiết bài viết dưới đây nhé.

Môn: Kiểm toán cơ bản (KTCB 2021) 26 tài liệu

Trường: Trường Đại học Công nghiệp Thành phố Hồ Chí Minh 776 tài liệu

Tác giả:

Preview text:

lOMoARcPSD|45470368

DẠNG BÀI TẬP CUỐI KỲ KTCB

Câu 1. Nêu khái niệm ở chương 2

KSNB; gian lận; trọng yếu; RRKT; bằng chứng kiểm toán; nhầm lẫn; thành phần cấu tạo

RRKT…..

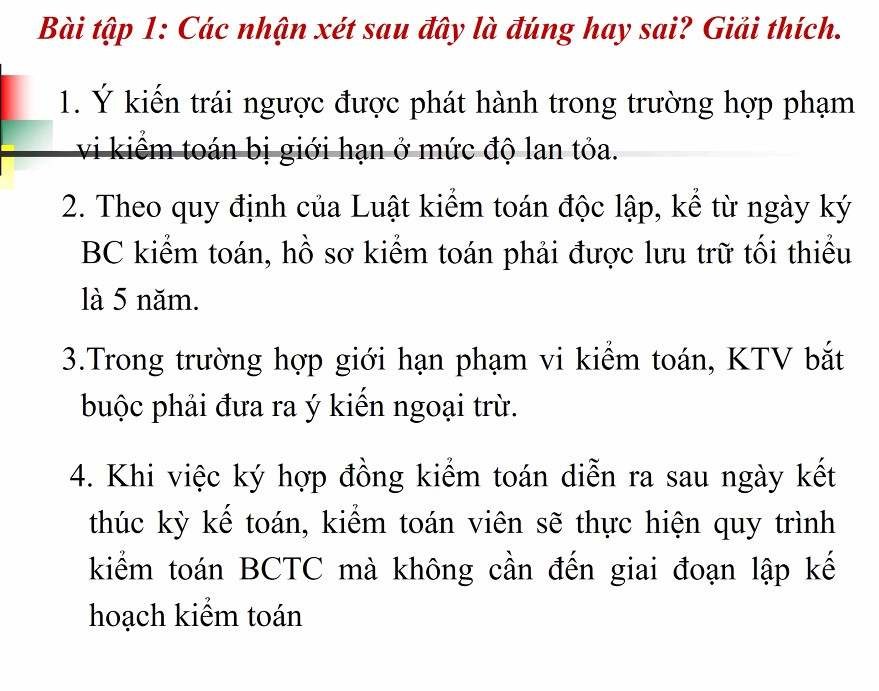

Câu 2. Nhận xét đúng sai, nếu sai giải thích tại sao?

Kiến thức:

- không lan tỏa => ý kiến ngoại trừ

- lan tỏa

- thu thập được bằng chứng => trái ngược

- k thu thập đc bằng chứng => từ chối Giải quyết:

- Sai, ý kiến trái ngược được phát hành trong trường hợp phạm vi kiểm toán không bị giới hạn ở mức độ lan tỏa.

- Sai, hồ sơ kiểm toán phải được lưu trữ tối thiểu là 10 năm

- Sai, trong trường hợp giới hạn phạm vi kiểm toán, KTV đưa ra ý kiến ngoại trừ khi khoản mục là trọng yếu và không lan tỏa BCTC, nhưng nếu khoản mục là trọng yếu và lan tỏa BCTC thì cần đưa ra ý kiến từ chối.

- Sai, giai đoạn lập kế hoạch là bước đầu tiên trong quy trình kiểm toán là bước bắt buộc. Không phụ thuộc vào thời điểm ký hợp đồng kiểm toán

- Đúng

- Sai, nếu KTV hỗ trợ lập BCTC cho đơn vị được kiểm toán sẽ gặp nguy cơ tự kiểm tra, vi phạm nguyên tắc đạo đức khách quan, vi phạm tính độc lập, làm tăng rủi ro kiểm toán.

- Sai, đoạn vấn đề nhấn mạnh có thể xuất hiện trên BC chấp nhận toàn phần và không chấp nhận toàn phần. Vì đoạn này đề cập thông tin đã được trình bày hoặc thuyết minh trong BCTC mà thông tin này theo xét đoán của kiểm toán viên là quan trọng để người sử dụng lưu ý để hiểu được BCTC.

- Sai, ý kiến trái ngược được đưa ra khi xác định được khoản mục là trọng yếu, thu thập được đầy đủ bằng chứng kiểm toán và khoản mục lan tỏa toàn bộ BCTC Câu 3. Nhận diện thử nghiệm, mục tiêu CSDL, PP thu thập bằng chứng

Thục tục kiểm toán | Thử nghiệm | Mục tiêu kiểm toán (đối với TNCB) | PP thu thập bằng chứng |

|

| CSDL: Hiện hữu, quyền và nghĩa vụ, phát sinh, đầy đủ, đánh giá, ghi chép chính xác, trình bày và công bố. | (TNKS: kiểm tra, quan sát, điều tra, thực hiện lại), xác nhận, tính toán lại, phân tích |

1. chọn ngẫu nhiên 5 hóa đơn trong năm, đối chiếu các hóa đơn đến đơn đặt hàng, hợp đồng và xem xét liệu đơn đặt hàng/ hợp đồng có dấu hiệu phê duyệt của người có thẩm quyền. | TNKS |

| Kiểm tra |

2. Với 5 hóa đơn đã lựa chọn trên, đối chiếu với xác phiếu xuất kho và xem phiếu xuất kho có dấu hiệu kiểm soát để không bị sử dụng để xuất khóa đơn nhiều lần | TNKS |

| Kiểm tra |

3. với các phiếu xuất kho tương ứng đã thu thập ở trên, kiểm tra phiếu xuất kho có được ký nhận bởi người giao hàng và người nhận hàng không | TNKS |

| Kiểm tra |

4. Chọn 3 tháng trong năm để mượn chứng từ vận chuyển, đơn đặt hàng, phiếu xuất kho. Kiểm tra việc đánh số thứ tự có liên tục không và có liên kết tương ứng với nội dung hóa đơn không | TNKS |

| Kiểm tra |

5. chọn 3 tháng trong năm để mượn biên bản đối chiếu công nợ với khách hàng. Kiểm tra xem có đầy đủ biên bản đối chiếu công nợ với khách hàng và có dấu hiện rà soát của kế toán không | TNKS |

| Kiểm tra |

6. căn cứ vào các hóa đơn đã chọn: gặp nhân viên kế toán và nhân viên bán hàng để hỏi xem cách đối chiếu của kế toán/ nhân viên bán hàng đối với hóa đơn, hợp đồng, đơn đặt hàng, phiếu xuất kho và kiểm tra sự phù hợp về số lượng, chủng loại trên các tài liệu này | TNKS |

| Kiểm tra, điều tra |

7. chọn 3 tháng trong năm để mượn biên bản đối chiếu nợ phải thu với phòng kinh doanh. Đối chiếu số liệu và xem xét việc xử lý số liệu nếu có chênh lệch. Hỏi nhân viên kế toán và nhân viên phòng kinh doanh cách xử lý nếu có chênh lệch | TNKS |

| Kiểm tra, điều tra |

8. chọn 10 khách hàng có số dư nợ lớn. Kiểm tra hồ sơ đánh giá năng lực khách hàng và sự phê duyệt bán chịu | TNKS |

| Kiểm tra |

9. chọn 3 tháng trong năm để mượn BC phân tích tuổi nợ. Kiểm tra các số liệu phân tích trên báo cáo và dấu hiệu rà soát, phê duyệt của lãnh đạo. Xem xét các khách hàng dư nợ quá hạn đã được trích lập dự phòng chưa | TNKS |

| Kiểm tra |

10. so sánh số dư của kỳ hiện tại với kỳ trước bằng cách phân tích số dư khách hàng với doanh thu bán hàng chưa thu tiền trong kỳ | TNCB - thủ tục phân tích | hiện hữu, đầy đủ | phân tích |

11. so sánh dự phòng phải thu khó đòi giữa kỳ này với kỳ trước | TNCB - thủ tục phân tích | đầy đủ, hiện hữu | phân tích |

12. soát xét và so sánh các hệ số chính như vòng quay các khoản phải thu khách hàng và thời gian thu nợ của kỳ hiện tại và các kỳ trước, chính sách tín dụng bán hàng trong kỳ để đánh giá tính hợp lý của số dư nợ phải thu | TNCB - thủ tục phân tích | đầy đủ, hiện hữu | phân tích |

13. Xác định số dư các khoản phải thu khách hàng được chọn để gửi thư xác nhận | TNCB - kiểm tra số dư | Hiện hữu, quyền và nghĩa vụ | xác nhận |

14. kiểm tra số dư có của các khoản phải thu khách hàng bằng cách phỏng vấn và ghi chép lý do của các số dư có. Xem xét liệu số dư có, có phải được phân loại thành khoản phải trả không | TNCB - kiểm tra số dư | hiện hữu, quyền và nghĩa vụ, trình bày và công bố. | kiểm tra, điều tra, |

15. đối với các giao dịch bằng ngoại tệ: kiểm tra việc áp dụng tỷ giá quy đổi, xác định và hạch toán chênh lệch tỷ giá đối với các nghiệp vụ phát sinh trong kỳ và số dư cuối kỳ | TNCB - kiểm tra nghiệp vụ | đánh giá | kiểm tra |

Câu 4. Tính MTY TT, MTY KM, Ý kiến kiểm toán

TH1. (sai sót phát hiện )của tiền mặt 50tr

(MTY Khoản mục) tiền mặt 30tr

(MTY TT) 70 tr

Sai sót trọng yếu, K Lan tỏa

Th2. Tiền mặt 100tr

Khỏan mục 50tr

TT 70tr

Lan tỏa

Câu 5. Trong kỳ kế toán quên ghi nghiệp vụ kinh tế phát sinh, ảnh hưởng chỉ tiêu nào trên BCTC nào?

Có thể cho sẵn lời dẫn, chỉ cần ghi kết quả sai lệch

Tài liệu liên quan:

-

Giáo trình Mô Hình Toán Kinh Tế - Trường ĐH Công Nghiệp Hà Nội

23 12 -

Bài tập Đánh giá hệ thống kiểm soát nội bộ có lời giải | Đại học Công nghiệp Thành phố Hồ Chí Minh

399 200 -

Ôn thi kiểm toán cơ bản | Kiểm toán cơ bản | Trường Đại học Công nghiệp Thành phố Hồ Chí Minh

1.1 K 563 -

Bài tập kiểm toán cơ bản 02 | Kiểm toán cơ bản | Trường Đại học Công nghiệp Thành phố Hồ Chí Minh

560 280