Bài Tập Kiểm Toán Phần 2 - Kiểm Soát Nội Bộ và Rủi Ro Tài Chính môn xác suất thống kê| Đại học Duy Tân

Công ty thay đổi phương pháp khấu hao TSCĐ từ phương phápđường thẳng sang phương pháp khấu hao theo số dư giảm dần làm giảm chi phí 20 triệu đồng. Công ty có giải trình trên thuyết minh BCTC. Tài liệu giúp bạn tham khảo, ôn tập và đạt kết quả cao. Mời đọc đón xem!

Môn: Xác xuất thống kê (STA 151) 144 tài liệu

Trường: Đại học Duy Tân 2 K tài liệu

Tác giả:

Preview text:

23:42, 10/01/2026

Bài Tập Kiểm Toán Phần 2 - Kiểm Soát Nội Bộ và Rủi Ro Tài Chính - Studocu

BÀI TẬP MÔN KIỂM TOÁN PHẦN 2 o0o Chuyên đề 1: Bài 1.1

Hãy cho biết mỗi trường hợp dưới đây, trường hợp nào có thể là sai sót, có thể là gian lận

hoặc hành vi không tuân thủ. Những vấn đề nào cần điều tra thêm (nếu có) để khẳng định kết luận của bạn:

1. Công ty thay đổi phương pháp khấu hao TSCĐ từ phương pháp đường thẳng sang

phương pháp khấu hao theo số dư giảm dần làm giảm chi phí 20 triệu đồng. Công

ty có giải trình trên thuyết minh BCTC.

2. Một khoản chi phí ghi vào TK chi phí QLDN 100 triệu đồng chỉ có phiếu chi mà

không có chứng từ xác minh. Kết quả điều tra của KTV cho thấy thực chất đây là

chi phí hối lộ để dành được hợp đồng kinh tế.

3. Số liệu doanh thu bán chịu qua kiểm tra, tính toán cho thấy số liệu đúng thấp hơn so

với số liệu được trình bày trên BCTC là 50 triệu đồng.

4. Hoá đơn tiền điện thoại chung của công ty tháng 12 được phản ánh vào TK thuế

phải nộp trị giá 10 triệu đồng.

5. Nghiệp vụ mua máy vi tính của phòng kế toán (thời gian hữu dụng ước tính là 5

năm) là 12 triệu đồng trong tháng 3, nhưng kế toán phản ánh trực tiếp vào chi phí QLDN.

6. Công ty thay đổi phương pháp xác định trị giá hàng xuất kho từ phương pháp FIFO

(năm trước) sang phương pháp LIFO (năm nay) làm tăng giá vốn hàng bán trong

năm là 200 triệu đồng. Công ty không giải trình trên thuyết minh BCTC.

7. Phiếu thu tiền mặt nợ phải thu của khách hàng A là 25 triệu đồng, nhưng trong sổ

chi tiết TK phải thu khách hàng lại phản ánh là nợ phải thu của khách hàng B.

8. Chi phí tiền khách sạn của BGĐ công ty đi công tác là 200 triệu (3người cho 3

ngày) có đầy đủ các chứng từ liền quan. Tuy nhiên, chi phí này cao hơn rất nhiều

lần so với mặt bằng chi phí khách sạn.

9. Chi phí hoạt động của doanh nghiệp được hạch toán vào chi phí xây dựng cơ bản dở dang là 5,5 tỷ đồng.

10. Nhân viên mua hàng đã mua hàng hoá với giá mua cao hơn so với giá thị trường là 82 triệu đồng. Bài 1.2

Ba tuần sau khi phát hành báo cáo kiểm toán cho công ty cổ phần ABC cho niên độ kế

toán kết thúc vào 31.12.X0, KTV Lân phát hiện ABC có một số giao dịch với bên có

liên quan có dấu hiệu vi phạm pháp luật. Trong năm tài chính X0, ABC có mua của XYZ

một số hàng hóa với giá cao hơn rất nhiều so với giá thị trường. Theo thông tin Lân vừa 23:42, 10/01/2026

Bài Tập Kiểm Toán Phần 2 - Kiểm Soát Nội Bộ và Rủi Ro Tài Chính - Studocu

nhận được, giám đốc của công ty ABC là cha của giám đốc công ty XYZ. Vì việc mua lô

hàng này đã làm cho ABC bị thiệt hại gần 1 tỷ đồng. Tuy nhiên, các nghiệp vụ này không

được công bố trong thuyết minh báo cáo tài chính. Hơn thế, dựa trên thông tin vừa phát

hiện, Lân kết luận rằng lợi nhuận trên BCTC bị ảnh hưởng trọng yếu từ giao dịch này.

Lân quyết định tiếp cận với khách hàng và yêu cầu điều chỉnh Báo cáo tài chính. Khách

hàng từ chối yêu cầu của KTV với lập luận rằng BCTC không có sai lệch trọng yếu.

Giám đốc còn cho rằng các giao dịch này không có dấu hiệu vi phạm pháp luật và cho

rằng đây không phải là Bên có liên quan. Ngoài ra, giám đốc cũng cho rằng nếu KTV

thông báo thông tin này cho các cô đông, họ đã vi phạm tính bảo mật. Yêu cầu:

1. Cho biết liệu giao dịch mà Lân phát hiện có phải là hành vi không tuân thủ hay gian lận.

2. KTV Lân có vi phạm tính bảo mật nếu công bố thông tin này.

3. Nếu bạn là Lân, bạn nên làm gì trong trường hợp này. Chuyên đề 2: Bài 2.1

Bài tập 7.17 (trang 54) trong sách bài tập kiểm toán. Bài 2.2

Cuộc kiểm toán BCTC cho công ty XYZ, có niên độ kết thúc vào ngày 31.12.200Y, đã

hoàn thành vào ngày 19.2.200Y+1. Sau đó BCTC kèm theo báo cáo kiểm toán đã ký đã

gửi đi cho các cổ đông vào ngày 8.3.200Y+1. Dưới đây là các tình huống độc lập có thể xảy ra:

(1) Vào ngày 15.1.200Y+1, KTV được biết trong tháng 3.200Y một công nhân của

XYZ đã bị tai nạn lao động do XYZ thiếu trang bị các thiết bị an toàn lao động,

nhưng đến nay mới thống nhất được số tiền bồi thường. Được biết từ khi xảy ra

sự việc này XYZ chưa hề ghi nhận nghĩa vụ này như một khoản nợ phải trả.

(2) Vào ngày 10.4.200Y+1, KTV phát hiện một khách hàng Y của XYZ phá sản vào

ngày 15.1.200Y+1 vì tình hình tài chính yếu kém. XYZ có bán cho khách hàng Y

một lô hàng có trị giá lớn vào ngày 15.10.200Y nhưng cho trả chậm, và đến khi

lập xong BCTC, XYZ vẫn tin tưởng rằng Y có khả năng trả nợ.

(3) Vào ngày 6.2.200Y+1, KTV phát hiện khách hàng Z của XYZ bị phá sản vào

ngày 30.1.200Y+1 do xảy ra hỏa hoạn nghiêm trọng mà Z lại không có mua bảo

hiểm tài sản. Z còn nợ XYZ một khoản tiền khá lớn.

(4) Vào ngày 14.6.200Y+1, KTV biết được tòa án bắt đầu xét xử một vụ kiện có liên

quan đến XYZ. Vụ kiện này bắt đầu phát sinh từ đầu năm 200Y. Tuy nhiên, XYZ

đã nêu trong thuyết minh BCTC về vụ kiện này, ý kiến của các luật sư là khả

năng thua kiện của XYZ là không cao. Yêu cầu: 23:42, 10/01/2026

Bài Tập Kiểm Toán Phần 2 - Kiểm Soát Nội Bộ và Rủi Ro Tài Chính - Studocu

Hãy cho biết trong mỗi tình huống trên, KTV nên chọn cách giải quyết nào trong các

cách dưới đây. Giải thích lý do.

(a) Yêu cầu XYZ điều chỉnh lại BCTC.

(b) Yêu cầu công bố thông tin trong phần thuyết minh BCTC.

(c) Yêu cầu XYZ thu hồi lại BCTC để điều chỉnh.

(d) Không thực hiện gì cả. Chuyên đề 3: Bài 3.1

Trong đoạn 25 của VSA 530 có nêu như sau:

“KTV có thể quyết định kiểm tra toàn bộ các phần tử cấu thành một số dư tài khoản hay

một loại nghiệp vụ (hoặc một nhóm trong tổng thể). Kiểm tra 100% phần tử ít được áp

dụng trong thử nghiệm kiểm soát nhưng thường được áp dụng trong thử nghiệm cớ bản.

Kiểm tra 100% là thích hợp trong một số trường hợp sau:

-Những tổng thể có ít phần tử nhưng giá trị của phần tử lớn;

-Khi rủi ro tiềm tàng và rủi ro kiểm soát đều rất cao và các phương pháp khác

không thể cung cấp đầy đủ bằng chứng thích hợp;

-Khi việc tính toán thường lặp lại hoặc các quy trình tính toán khác có thể thực

hiện bởi hệ thống máy vi tính làm cho việc kiểm tra 100% vẫn có hiệu quả về mặt chi phí; -……..”

Yêu cầu: Hãy giải thích từng trường hợp trên, và mỗi trường hợp cho một (hoặc một vài) ví dụ minh họa. Bài 3.2

Trong đoạn 26 của VSA 530 có nêu như sau:

“KTV có thể quyết định lựa chọn các phần tử đặc biệt từ tổng thể dựa trên các nhân tố

như sự hiểu biết về tình hình kinh doanh của khách hang, đánh giá ban đầu về rủi ro

tiềm tàng và rủi ro kiểm soát cũng như các đặc điểm của tổng thể được thử nghiệm. Việc

lựa chọn các phần tử đặc biệt dựa trên xét đoán có thể dẫn đến rủi ro ngoài lấy mẫu.

Các phần tử đặc biệt có thể bao gồm:

•Các phần tử có giá trị lớn hoặc quan trọng. KTV có thể quyết định lựa chọn các

phần tử đặc biệt có giá trị lớn hoặc biểu hiện một số đặc điểm như bất thường, có

khả nghi, rủi ro cao hoặc thường có sai sót trước đây. •………..

•Các phần tử thích hợp cho mục đích thu thập thông tin. KTV có thể lựa chọn

các phần tử thích hợp nhằm thu thập thông tin về những vấn đề như tình hình

kinh doanh, nội dung các nghiệp vụ, hệ thống kế toán và hệ thống kiểm soát nội

bộ của đơn vị được kiểm toán. 23:42, 10/01/2026

Bài Tập Kiểm Toán Phần 2 - Kiểm Soát Nội Bộ và Rủi Ro Tài Chính - Studocu

•Các phần tử cho mục đích kiểm tra các thủ tục. KTV có thể sử dụng xét đoán để

lựa chọn và kiểm tra các phần tử đặc biệt nhằm xác định một thủ tục kiểm soát

nội bộ có được thực hiện không.” Yêu cầu:

(a) Tại sao việc lựa chọn các phần tử đặc biệt dựa trên xét đoán có thể dẫn đến rủi ro

ngoài lấy mẫu? Giải thích.

(b) Giải thích mỗi trường hợp của phần tử đặc biệt nêu trên và cho ví dụ minh họa. Bài 3.3

Xem trong phụ lục 1 và 2 của VSA 530 nêu các nhân tố ảnh hưởng đến cở mẫu trong thử

nghiệm kiểm soát và trong thử nghiệm cơ bản. Mặc dù đã được giải thích từng nhân tố

ảnh hưởng đến cở mẫu, nhưng yêu cầu sinh viên phải diễn đạt lại cho dễ hiểu và tìm ra có

vấn đề gì không đúng trong các nhân tố đó không?

Chương Kiểm toán Nợ phải thu khách hàng:

Bài 4.1 (Đánh giá rủi ro)

Bayn hazy đa{nh gia{ a|nh hươ|ng cu|a ca{c nhân tô{ sau đây đê{n ru|i ro kiê|m toa{n (cho khoa|n

muyc nơy pha|i thu kha{ch ha}ng) của công ty TNHH Thiynh Pha{t.

1. Trong năm Thiynh Pha{t đưa va}o vâyn ha}nh môyt dây chuyê}n sa|n xuâ{t sa|n phâ|m mơ{i.

2. Sô{ lươyng kha{ch ha}ng còn nơy Thiynh Pha{t la} 500 công ty vào 31.12.20X2.

3. Râ{t nhiê}u công ty cu}ng kinh doanh sa|n phâ|m giô{ng như Thiynh Pha{t va} không co{

hayn chê{ na}o cho các công ty khác nê{u muốn tham gia va}o thiy trươ}ng na}y.

4. Mư{c hoa hô}ng phô| biê{n cho đayi ly{ ba{n ha}ng la} 10% trên gia{ ba{n. Thiynh Pha{t cuzng

a{p duyng chi{nh sa{ch hoa hô}ng na}y.

5. Sô{ nga}y bán chịu trung bình của ngành la} 45 nga}y, co}n Thiynh Pha{t là 40 nga}y.

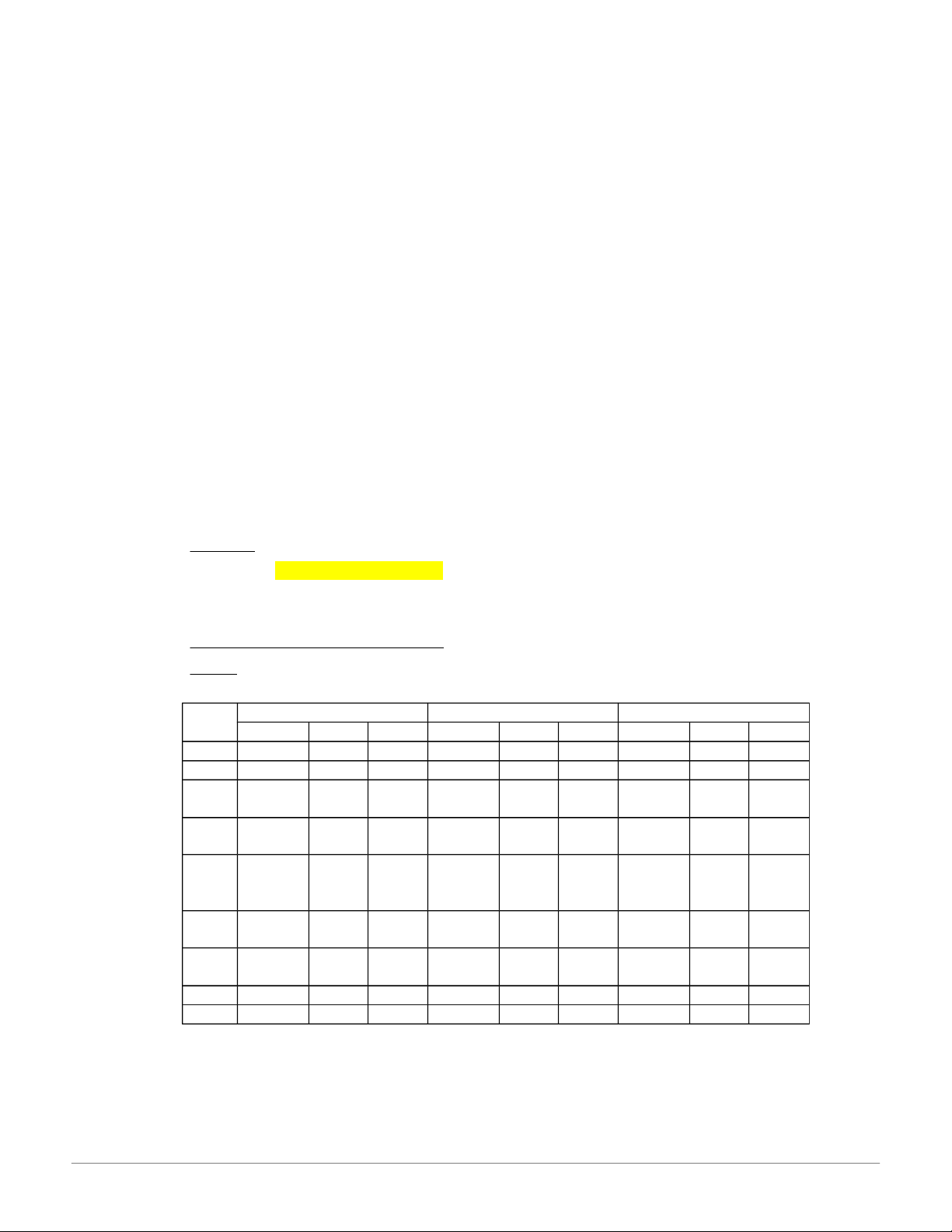

Bài 4.2 (Xác định mối quan hệ giữa thủ tục kiểm soát với các cơ sở dẫn liệu của các khoản mục trên BCTC) Thu? tu@c kiê?m soaAt

Cơ sơ? dâCn liê@u liên quan Nợ phải thu Doanh thu

1. Xe{t duyêyt viêyc ba{n chiyu cho Hiêyn hưzu Pha{t sinh kha{ch ha}ng

2. Điynh ky} đô{i chiê{u công nơy

Chi{nh xa{c, đâ}y đu|, hiêyn Pha{t sinh, đầy đủ, hưzu, quyê}n Chính xác

3. Quy điynh nhân viên đi thu nơy

pha|i nôyp tiê}n ngay vê} quyz công ty

4. Kho{a sô| nơy pha|i thu đu{ng ky} 23:42, 10/01/2026

Bài Tập Kiểm Toán Phần 2 - Kiểm Soát Nội Bộ và Rủi Ro Tài Chính - Studocu

5. Theo dozi va} lưu hô} sơ ca{c khoa|n

nơy pha|i thu đem thế chấp

6. Viêyc lập dưy pho}ng pha|i dựa trên

phân tích tuô|i nợ và kinh nghiệm

trong quá khứ về nợ không thu hồi được

7. Định kỳ cần lập bảng phân ti{ch

tuô|i nơy va} đê} xuâ{t biêyn pha{p xư| ly{

8. Viêyc xoa{ sô| nơy pha|i thu kho{ đo}i

pha|i căn cư{ va}o quyê{t điynh cu|a người quản lý

9. Định kỳ đối chiếu giữa tổng hợp

và chi tiết nhằm kiê|m tra ti{nh

chi{nh xa{c trong việc ghi chép nơy

pha|i thu (tô|ng hơyp, chi tiê{t)

10. Quy định các thủ tục liên quan

đến ca{c trươ}ng hơyp ha}ng ba{n biy tra| layi

Bài 4.3 (Thiết kế thử nghiệm kiểm soát)

Dựa trên bài 3 hãy thiết kế các thử nghiệm kiểm soát cho mỗi thủ tục kiểm soát trên Bài 4. 4 (Thư xác nhận)

Gia| sư| bayn đaz sử dụng các phương pháp lựa chọn phần tử đê| gư|i thư xa{c nhâyn như sau:

(đơn vị tính: ngàn đồng)

- Choyn ca| 8 kha{ch ha}ng trong nho{m co{ sô{ dư nơy > 100.000

- Choyn ngâzu nhiên ca{c kha{ch ha}ng co}n layi vơ{i sô{ lươyng như sau:

2 kha{ch ha}ng tư} nho{m co{ sô{ dư nơy trong khoa|ng (20.000 -> 100.000);

5 kha{ch ha}ng tư} nho{m co{ sô{ dư nơy trong khoa|ng (10.000 -> <20.000)

2 kha{ch ha}ng tư} nho{m co{ sô{ dư nơy dươ{i <10.000

Tâ{t ca| ca{c thư hồi âm mà bayn nhâyn đươyc, kha{ch ha}ng đê}u khă|ng điynh sô{ dư đu{ng ngoayi

trư} nhưzng trươ}ng hơyp sau đây:

a) 7 kha{ch ha}ng trong nho{m 8 kha{ch ha}ng lơ{n nhâ{t khă|ng điynh sô{ dư đu{ng. Riêng

kha{ch ha}ng thư{ 8 trong nho{m (co{ sô{ dư 107.000) trả lời ră}ng hoy chưa tư}ng nghe

đê{n tên công ty Thiynh Pha{t va} tư} chô{i xa{c nhâyn sô{ dư trên.

b) Môyt kha{ch ha}ng co{ sô{ dư 17.000 tra| lơ}i ră}ng: hoy đaz gư|i tâ{m se{c triy gia{ 17.000 cho

khoản nơy trên va}o nga}y 30/12/20X2 (năm ta}i chi{nh công ty Thiynh Pha{t kê{t thu{c nga}y 31/12/20X2) 23:42, 10/01/2026

Bài Tập Kiểm Toán Phần 2 - Kiểm Soát Nội Bộ và Rủi Ro Tài Chính - Studocu

c) Môyt kha{ch ha}ng co{ sô{ dư 12.000 tra| lơ}i ră}ng hoy chi| nơy Thiynh Pha{t 11.500 vi} hoy sez

thanh toa{n cho Thiynh Pha{t trong khoa|ng thơ}i gian đươyc hươ|ng chiê{t khâ{u thanh

toa{n. Sô{ tiê}n chiê{t khâ{u la} 500.

d) Môyt kha{ch ha}ng co{ sô{ dư 19.000 không tra| lơ}i thư xa{c nhâyn. Bư{c thư thư{ 2 đaz

đươyc gư|i đi nhưng biy bưu điêyn tra| vê} vơ{i ly{ do không xa{c điynh đươyc điya chi|. Kiê|m

tra thêm thông tin bên bưu điêyn thi} điya chi| của thư đi đu{ng như điya chi| ma} Thiynh Pha{t cung câ{p.

e) Môyt kha{ch ha}ng co{ sô{ dư 9.000 không tra| lơ}i thư xa{c nhâyn. Tuy nhiên khi kiê|m

tra viêyc nhâyn tiê}n sau nga}y kê{t thu{c niên đôy cu|a Thiynh Pha{t, bayn pha{t hiêyn đươyc

co{ môyt tâ{m se{c cu|a kha{ch ha}ng trên tra| cho sô{ nơy 9.000 được ghi nhận trong nhâyt

ky{ thu tiê}n vào nga}y 3/1/20X3.

f) Môyt kha{ch ha}ng co{ sô{ dư 15.000 gia|i thi{ch trong thư xa{c nhâyn ră}ng hoy đaz tra| tiê}n

đâ}y đu| cho mo{n nơy na}y. Khi kiê|m tra thêm tayi Thiynh Pha{t bayn pha{t hiêyn nhân viên

phuy tra{ch theo dozi công nơy đaz ghi nhâ}m ta}i khoa|n cu|a kha{ch ha}ng na}y khi nhâyn

đươyc sô{ tiê}n thanh toa{n. Theo cơ câ{u tô| chư{c cu|a Thiynh Pha{t thi} nhân viên na}y

phuy tra{ch theo dozi nho{m kha{ch ha}ng co{ tô|ng sô{ dư nơy pha|i thu la} 250.000. Yêu cầu:

Cho biết các thủ tục kiểm toán bổ sung cần thực hiện trong nhưzng trươ}ng hơyp trên? Hazy

xa{c điynh a|nh hươ|ng bă}ng sô{ tiê}n cuy thê| đô{i vơ{i khoa|n muyc nơy pha|i thu (nê{u co{).

Chương Kiểm toán hàng tồn kho: Bài 5.1

Có Sổ chi tiết mặt hàng A tại Công ty Thắng Lợi như sau : Ngày Nhập Xuất Tồn S/lượng Đ/giá T/tiền S/lượng Đ/giá T/tiền S/lượng Đ/giá T/tiền 1/6 55 10 550 2/6 28 10 280 6/6 80 11 880 15/6 60 11 21/6 25 13 325 23/6 42 24/6 40 12 30/6 10 Cộng 23:42, 10/01/2026

Bài Tập Kiểm Toán Phần 2 - Kiểm Soát Nội Bộ và Rủi Ro Tài Chính - Studocu Yêu cầu:

a. Cho biết Thắng Lợi áp dụng phương pháp tính giá hàng tồn kho trong các phương pháp

LIFO, FIFO, bình quân gia quyền ?

b. Điền vào các chỗ trống trong bảng

c. Nếu đơn vị sử dụng kiểm kê định kỳ thì tổng trị giá hàng xuất trong kỳ của sản phẩm A sẽ là

bao nhiêu? (giả sử trong kỳ trong có thất thoát hàng tồn kho)

d. Làm lại câu b và c với trường hợp Thắng Lợi áp dụng các phương pháp khác với phương

pháp đã xác định ở câu a. Bài 5.2

Trong quá trình lập báo cáo tài chính cho niên độ kết thúc ngày 31.12.20x7, kế toán gặp

những tình huống liên quan đến việc lập dự phòng sau đây. Bạn hãy cho biết cách thức

xử lý trong mỗi trường hợp (giả sử các trường hợp độc lập với nhau)

a. Các hàng hóa có giá gốc khác biệt với giá trị thuần bao gồm: (đơn vị triệu đồng) Tên hàng Giá gốc

Giá trị thuần có thể thực hiện M-1023 320 280 X-1241 580 600 X-1354 260 340 L-7654 740 660 Cộng 1.900 1.880

b. Mặt hàng A-1992, công ty mua ngày 4.11.20x7 với giá gốc 180.000 đồng/tấn để

cung cấp cho một khách hàng với giá cố định là 200.000 đồng/tấn, hợp đồng

không có quyền hủy ngang. Số lượng theo hợp đồng là 100 tấn. Đến ngày

31.12.20x7, mặt hàng này còn tồn 120 tấn. Giá có thể bán được của mặt hàng này

trên thị trường (sau khi trừ đi các chi phí để bán) là 160.000 đồng/tấn.

c. Mặt hàng C-012 có giá gốc là 800 triệu đồng, giá trị thuần có thể thực hiện vào

ngày 31.12.20x7 là 720 triệu đồng. Ngày 3.2.20x8, trong khi doanh nghiệp chưa

hoàn thành báo cáo tài chính thì lô hàng này được bán với giá 680 triệu đồng.

d. Nguyên liệu M-032 có giá gốc là 250 triệu, giá trị thuần có thể thực hiện là 180

triệu đồng. Đây là nguyên liệu chính để sản xuất sản phẩm K, chi phí ước tính để

chế biến là 60 triệu đồng, giá bán của sản phẩm K là 410 triệu đồng. Bài 5.3:

Cho biết ảnh hưởng của mỗi sai sót sau đây đến khoản phải thu, hàng tồn kho, khoản phải

trả, lãi chưa phân phối của niên độ này (Đơn vị sử dụng phương pháp kiểm kê định kỳ,

không xét ảnh hưởng của thuế):

a. Hàng ký gởi được kiểm kê vào hàng tồn kho cuối kỳ, trị giá $10,000

b. Số lượng đúng là 1,000 đơn vị kiểm kê ghi thành 100 đơn vị, đơn giá $50

c. Một nghiệp vụ mua hàng trị giá $40,000 không được ghi chép và dù số hàng này có

trong kho nhưng khi kiểm kê nó được loại ra không tính 23:42, 10/01/2026

Bài Tập Kiểm Toán Phần 2 - Kiểm Soát Nội Bộ và Rủi Ro Tài Chính - Studocu

d. Một nghiệp vụ mua hàng trị giá $30,000 không được ghi chép và khi kiểm kê nó

được tính vào hàng tồn kho

Bài 5.4: (Kiểm soát nội bộ)

Sử dụng lưu đồ trong bài tập 3.17 để đánh giá kiểm soát nội bộ của doanh nghiệp đối với

hoạt động mua hàng, nhận hàng và theo dõi nợ phải trả.

Bài 5.5: (Đánh giá rủi ro)

Đánh giá ảnh hưởng của các nhân tố môi trường kinh doanh đến rủi ro kiểm toán trong

việc kiểm toán hàng tồn kho tại công ty Cosovo. Trình bày ảnh hưởng của từng nhân

tố và cơ sở dẫn liệu liên quan.

•Cosovo chỉ sản xuất 1 loại sản phẩm.

•Sản phẩm của Cosovo là nước tương đóng chai.

•Các sản phẩm của Cosovo thuộc loại phẩm cấp trung bình, phục vụ trực tiếp cho người tiêu dùng TPHCM.

•Cosovo sử dụng hệ thống giá thành định mức. Các biến động về giá mua, chi phí

nhân công và chi phí gián tiếp được giám sát hàng ngày.

•Có rất nhiều nhà cung cấp đang sản xuất sản phẩm cùng loại với Cosovo. Chi phí

đầu tư xây dựng một nhà máy tương tự không cao nên việc có thêm các nhà cung

cấp mới là bình thường.

•Nguyên liệu chính là đậu nành, mua của các công ty nông sản.

Bài 5.6: (Chứng kiến kiểm kê)

Bài tập 10.12 Sách Bài tập Kiểm toán, trang 75

Bài 5.7: (Chứng kiến kiểm kê)

Trong quá trình kiểm tra về hàng tồn kho và các khoản mục liên quan của Công ty điện

tử Tân Phú, một nhà sản xuất và phân phối các sản phẩm điện tử dân dụng, kiểm toán

viên ghi nhận những tình huống sau:

a) Trong lúc chứng kiến kiểm kê, kiểm toán viên ghi nhận có ba xe tải chứa đầy sản

phẩm đã được bốc xếp xong chuẩn bị chở đi giao hàng. Kiểm toán viên tìm hiểu

và biết số hàng này không được tính vào hàng tồn kho của công ty.

b) Cũng trong quá trình kiểm kê, kiểm toán viên ghi nhận một số khá lớn sản phẩm

mà bao bì đã cũ và phủ đầy bụi bặm. Khi được phỏng vấn, giám đốc nhà máy cho

biết các sản phẩm này chắc chắn bán được, chỉ cần giảm giá một ít mà thôi.

c) Qua trao đổi với Giám đốc nhà máy, kiểm toán viên được biết đây là lần đầu tiên

từ khi thành lập, sản lượng sản xuất thấp hơn đáng kể so với mức công suất bình

thường. Điều này được giải thích do tình hình cạnh tranh và bằng chứng là dù đã

giảm sản lượng, số sản phẩm sản xuất trong kỳ cũng chỉ tiêu thụ được khoảng 50%.

d) Số liệu kiểm kê thực tế và số liệu trên sổ chi tiết hàng tồn kho có chênh lệch đáng

kể. Được biết trong năm, đơn vị đã cài đặt một phần mềm theo dõi kế toán hàng tồn kho mới. 23:42, 10/01/2026

Bài Tập Kiểm Toán Phần 2 - Kiểm Soát Nội Bộ và Rủi Ro Tài Chính - Studocu Yêu cầu:

Anh/Chị hãy trình bày các thủ tục kiểm toán bổ sung mà kiểm toán viên cần thực hiện để

thu thập đầy đủ bằng chứng thích hợp cho mỗi trường hợp trên.

Bài 5.8: (Kiểm tra chia cắt niên độ)

Bài tập 10.14 Sách Bài tập Kiểm toán, trang 77

Bài 5.9: (Kiểm tra gá gốc)

Bài tập 10.13 Sách Bài tập Kiểm toán, trang 76

Bài 10: Kiểm tra giá trị thuần có thể thực hiện

Bài tập 10.11 Sách Bài tập Kiểm toán, trang 73

Chương Kiểm toán TSCĐ: Baøi 6.1:

Baïn laø kieåm toaùn vieân chính phuï traùch kieåm toaùn coâng ty coå phaàn nieâm yeát An Taâm,

chuyeân saûn xuaát hoaù chaát coâng nghieäp. Caùc taøi saûn chuû yeáu cuûa coâng ty treân Baûng caân ñoái keá toaùn nhö sau: Đơn vị: triệu đồng

Soá dö treân soå saùch keá toaùn

taïi thôøi ñieåm cuoái nieân ñoä Ñaát ñai 11.000 Nhaø xöôûng 14.000

Khaáu hao luõy keá - Nhaø xöôûng (4.000) Maùy moùc thieát bò 140.000 Khaáu hao luõy keá - MMTB (37.000) Thieát bò vaên phoøng 750

Khaáu hao luõy keá - Thieát bò vaên phoøng (250)

Chi phí xaây döïng cô baûn dôû dang 12.000

Qua tìm hieåu, baïn thu thaäp ñöôïc caùc thoâng tin sau: -

Giaùm ñoác An vöøa môùi quyeát ñònh ñaùnh giaù laïi ñaát ñai vaø nhaø xöôûng do quyeát

ñònh ñaùnh giaù laïi cuûa nhaø nöôùc (do giaù nhaø ñaát ñang taêng treân thò tröôøng) vaø

theo oâng An vieäc ñaùnh giaù naøy seõ laøm cho giaù trò ñaát ñai, nhaø xöôûng treân soå

saùch taêng theâm 1 khoaûn trò giaù laø 6 tyû ñeå laøm cho tình hình taøi chính cuûa coâng

ty treân baûng caân ñoái keá toaùn seõ khaû quan hôn. Vieäc ñaùnh giaù laïi naøy ñaõ ñöôïc

thöïc hieän bôûi Coâng ty thaåm ñònh giaù ñoäc laäp. -

Trong soá dö cuûa MMTB coù giaù trò MMTB cuûa phaân xöôûng saûn xuaát hoaù chaát

löu huyønh (nguyeân giaù laø 10 tyû, giaù trò khaáu hao luõy keá ñeán cuoái naêm tröôùc laø 6

tyû, thôøi gian höõu duïng öôùc tính coøn laïi töø ñaàu naêm nay laø 5 naêm). Qua thoâng tin

thu thaäp, KTV bieát raèng coâng ty ñaõ ngöøng saûn xuaát löu huyønh trong naêm nay 23:42, 10/01/2026

Bài Tập Kiểm Toán Phần 2 - Kiểm Soát Nội Bộ và Rủi Ro Tài Chính - Studocu

do vieäc nhaäp khaåu löu huyønh reû hôn giaù thaønh saûn xuaát. Coâng ty chöa coù keá

hoaïch söû duïng caùc MMTB naøy cho muïc ñích khaùc. -

Chi phí xaây döïng cô baûn dôû dang laø caùc chi phí lieân quan ñeán vieäc xaây döïng 1

phaân xöôûng saûn xuaát hoaù chaát Titan môùi seõ thay theá phaân xöôûng saûn xuaát hoaù

chaát Titan hieän höõu ngay khi hoaøn thaønh (öôùc tính 5 thaùng sau ngaøy keát thuùc nieân ñoä). Yeâu caàu:

1) Xaùc ñònh caùc ruûi ro tieàm taøng lieân quan ñeán soá dö khoaûn muïc taøi saûn coá ñònh

caên cöù vaøo caùc thoâng tin ñaõ thu thaäp treân.

2) Xaùc ñònh muïc tieâu kieåm toaùn soá dö khoaûn muïc taøi saûn coá ñònh chuû yeáu. Baøi 6.2:

Trong quaù trình kieåm toaùn baùo caùo taøi chính cho Coâng ty Phaùt Ñaït, kieåm toaùn vieân ñaõ

löu yù ñeán moät hôïp ñoàng xaây döïng môùi nhaø xöôûng ñöôïc kyù vaøo 1/1/03. Theo hôïp ñoàng

naøy, toång giaù trò phaûi thanh toaùn laø 5.000.000.000 vaø tieán ñoä thanh toaùn nhö sau:

+ 30% sau khi duyeät baûn veõ thieát keá

+ 30% sau khi hoaøn taát phaàn xaây döïng cô baûn

+ 30% sau khi hoaøn taát phaàn trang trí noäi thaát, laép raùp caùc heä thoáng ñieän vaø PCCC

+ 10% coøn laïi seõ ñöôïc thanh toaùn sau saùu thaùng keå ngaøy kyù bieân baûn baøn giao

Ñeán 31/12/03 coâng trình ñaõ cô baûn hoaøn thaønh, ñôn vò ñang chôø beân nhaän thaàu hoaøn

taát thuû tuïc ñeå baøn giao coâng trình. Bieân baûn baøn giao ñaõ ñöôïc laäp vaø kyù vaøo ngaøy

28/2/04 (tröôùc khi kieåm toaùn vieân ñeán kieåm toaùn). Ñôn vò ñaõ thanh toaùn toång coäng

90% giaù trò hôïp ñoàng (4.500.000.000) vaø ghi nhaän toaøn boä soá tieàn naøy vaøo chi phí xaây

döïng cô baûn dôû dang. Ñeán 28/2/04, ñôn vò ñaõ keát chuyeån 4.500.000.000 vaøo nguyeân

giaù TSCÑ vaø baét ñaàu tính khaáu hao theo phöông phaùp ñöôøng thaúng vôùi tyû leä khaáu hao

laø 4%/naêm. Qua phoûng vaán nhaân vieân giaùm saùt thi coâng, kieåm toaùn vieân ñöôïc bieát töø

31/10/03, sau khi hoaøn taát phaàn laép ñaët heä thoáng ñieän, ñôn vò ñaõ söû duïng phaàn lôùn

dieän tích cuûa nhaø xöôûng ñeå laép ñaët maùy chuaån bò saûn xuaát. Yeâu caàu:

a. Coâng ty Phaùt Ñaït haïch toaùn nhö vaäy ñuùng hay sai? Neáu sai, haõy giaûi thích vaø cho

bieát aûnh höôûng cuûa sai soùt naøy ñeán BCÑKT vaø BCKQHÑKD cuûa Phaùt Ñaït nieân

ñoä naøy vaø nieân ñoä sau?

b. Giaû söû vaán ñeà treân laø troïng yeáu, kieåm toaùn vieân seõ ñeà nghò buùt toaùn ñieàu chænh

nhö theá naøo? Neáu Phaùt Ñaït khoâng ñoàng yù ñieàu chænh, sang nieân ñoä sau kieåm toaùn

vieân seõ ñeà nghò buùt toaùn ñieàu chænh nhö theá naøo?

c. Khoaûn 10% giaù trò hôïp ñoàng chöa thanh toaùn coù caàn ñöôïc coâng boá nhö laø moät cam

keát ñaàu tö taøi saûn coá ñònh treân thuyeát minh baùo caùo taøi chính hay khoâng? Taïi sao?

(Giaû söû khoâng xem xeùt aûnh höôûng ñeán thueá thu nhaäp doanh nghieäp phaûi noäp) 23:42, 10/01/2026

Bài Tập Kiểm Toán Phần 2 - Kiểm Soát Nội Bộ và Rủi Ro Tài Chính - Studocu Baøi 6.3:

Anh (chò) ñöôïc yeâu caàu thöïc hieän kieåm toaùn baùo caùo taøi chính ngaøy 31.12.1997 taïi

Coâng ty Roàng Vaøng. Coâng ty naøy ñaõ hoaït ñoäng ñöôïc 4 naêm nhöng chöa töøng ñöôïc kieåm toaùn.

Khi xem xeùt veà taøi saûn coá ñònh, anh (chò) ñöôïc bieát keá toaùn ñôn vò chæ söû duïng moät taøi

khoaûn Taøi saûn coá ñònh laø taøi khoaûn duy nhaát ñeå phaûn aûnh moïi bieán ñoäng lieân quan ñeán TSCÑ.

Khaáu hao TSCÑ ñôn vò aùp duïng theo phöông phaùp ñöôøng thaúng vôùi tyû leä 10% naêm

nhöng ñöôïc tính treân giaù trò taïi thôøi ñieåm cuoái naêm cuûa TSCÑ.

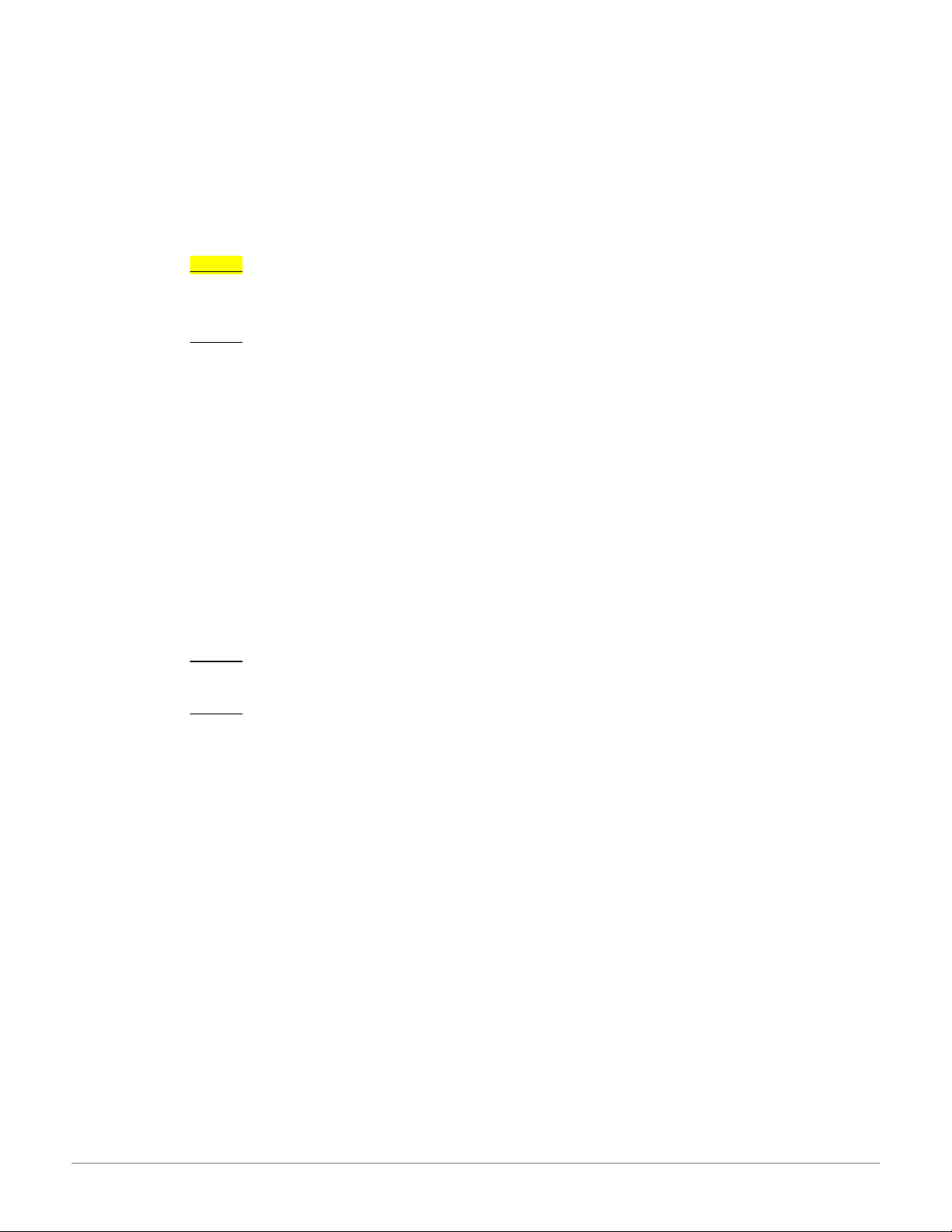

Taøi khoaûn TSCÑ cuûa Coâng ty Roàng Vaøng nhö sau: Ngaøy Dieãn giaûi Ghi Nôï Coù Soá dö chuù 1994 4.1 Maùy soá 1 VR 12.000 12.000 6.1 Maùy soá 2 VR 12.000 24.000 2.7 Maùy soá 3 VR 14.400 38.400 31.12 Khaáu hao GJ 3.840 34.560 1995 1.4 Maùy soá 4 VR 18.000 52.560 31.12 Khaáu hao GJ 5.256 47.304 1996 1.7

Maùy soá 5 ( Thay cho maùy soá 1

ñöôïc baùn vôùi giaù 6.600 ) * VR 13.200 60.504 1.12 Söûa chöõa maùy soá 4 VR 96 60.600 31.12 Khaáu hao GJ 6.060 54.540 1997 12.6

Söûa chöõa lôùn maùy soá 2 VR 3.360 57.900 1.7

Trang bò heä thoáng ñieàu khieån töï ñoäng cho maùy soá 5 VR 3.240 61.140 31.12 Khaáu hao GJ 6.114 55.026

* Maùy soá 1 ñöôïc nhöôïng baùn vaø ghi soå : Nôï Tieàn maët 6.600 Coù Thu nhaäp khaùc 6.600 Yeâu caàu:

a. Laäp baûng xaùc ñònh giaù trò ñuùng cuûa khaáu hao luõy keá cuûa TSCÑ.

b. Laäp caùc buùt toaùn ñieàu chænh caàn thieát.

Bài 6.4 (Tình huống nghiên cứu- Hồ sơ kiểm toán TSCĐ) 23:42, 10/01/2026

Bài Tập Kiểm Toán Phần 2 - Kiểm Soát Nội Bộ và Rủi Ro Tài Chính - Studocu

Bạn đang thực hiện kiểm toán báo cáo tài chính cho năm kết thúc ngày 31.12.2006 của

công ty Fine Foods. Số dư TK 211 và 214 từ bảng cân đối kế toán ngày 31.12.20x6 như sau: Đơn vị: USD Số TK Tên tài khoản 31/12/20x6 31/12/20x5 23 23 21102 Nhà xưởng 2.305 2.305 90 84 21103 Máy móc thiết bị 9.922 9.830 14 14 21104 Thiết bị văn phòng 4.217 4.217 15 22

21105 Phương tiện vận tải 0.851 6.298 1.437. 1.452

Tổng cộng nguyên giá 295 .650 (8 (6 21402 KHLK Nhà xưởng 6.538) 2.922) (24 (16

21403 KHLK Máy móc thiết bị 2.954) 9.184) (12 (9

21404 KHLK Thiết bị văn phòng 4.311) 3.348) (2 (4

21405 KHLK Phương tiện vận tải 7.597) 4.528) (481. (369.

Tổng cộng khấu hao lũy kế 400) 982)

Tình hình tài sản cố định tăng giảm trong năm 2006 như sau:

1. Ngày 05/2/20x6 mua thiết bị sản xuất WHS-1 (mã tài sản E1003) trị giá USD

45.187 sử dụng cho phân xưởng sản xuất.

2. Ngày 10/3/20x6 mua thiết bị sản xuất WHS-2 (mã tài sản E1004) trị giá USD

23.992 sử dụng cho phân xưởng sản xuất.

3. Ngày 28/3/20x6 bán một xe hơi Lan Cruiser- Model 1B1 (mã tài sản V0104)

nguyên giá USD 23.893, khấu hao lũy kế đã trích đến ngày bán là USD 14.572, giá bán USD 7.727

4. Ngày 22/4/20x6 bán một thiết bị nâng Nissel (mã tài sản E0053 mua ngày

01.03.2003 thời gian hữu dụng ước tính là 10 năm) nguyên giá USD 10.000, giá

trị khấu hao lũy kế của thiết bị đến ngày 31.12.20x5 là USD 2.102,67 giá bán USD 7.564

5. Ngày 27/9/20x6 mua thiết bị hỗ trợ WHS-1 (mã tài sản E1005) trị giá USD 912.

6. Ngày 21/10/20x6 bán một xe hơi Ford Transit- Model 99 (mã tài sản V0105)

nguyên giá USD 51.554, khấu hao lũy kế đã trích đến ngày bán là USD 32.220, giá bán USD 19.334 Yêu cầu: 23:42, 10/01/2026

Bài Tập Kiểm Toán Phần 2 - Kiểm Soát Nội Bộ và Rủi Ro Tài Chính - Studocu

1. Lập biểu chỉ đạo (K1)

2. Lập biểu tổng hợp TSCĐ (K3)

3. Lần lượt thực hiện công việc theo bảng K4, K5,

4. Thực hiện công việc theo bảng K6 (chỉ thực hiện phần phương tiện vận tải, giả

định chi phí khấu hao của các nhóm tài sản khác là phù hợp).

5. Đề xuất bút toán điều chỉnh (nếu có) ở bảng K7 o0o 23:42, 10/01/2026

Bài Tập Kiểm Toán Phần 2 - Kiểm Soát Nội Bộ và Rủi Ro Tài Chính - Studocu

Tài liệu liên quan:

-

Bài giảng Chương 6: Kiểm định giả thuyết thống kê môn Xác suất thống kê | Đại học Duy Tân

27 14 -

Bài giảng Chương 5. Ước lượng tham số môn Xác suất thống kê | Đại học Duy Tân

28 14 -

Bài giảng Chương 4: Thống kê mô tả môn Xác suất thống kê | Đại học Duy Tân

25 13 -

Bài giảng Chương 3. Vectơ ngẫu nhiên môn Xác suất thống kê | Đại học Duy Tân

25 13 -

Bài giảng Chương 1: Xác suất môn Xác suất thống kê | Đại học Duy Tân

26 13