Bài Tập Kiểm Toán Tài Chính - BTC 2023

Bài Tập Kiểm Toán Tài Chính - BTC 2023

Môn: Kiểm toán căn bản 14 tài liệu

Trường: Học viện Tài chính 1.1 K tài liệu

Tác giả:

Preview text:

BÀI TẬP CHƯƠNG KIỂM TOÁN TÀI CHÍNH

CHƯƠNG 1: KHÁI QUÁT VỀ KIỂM TOÁN TÀI CHÍNH

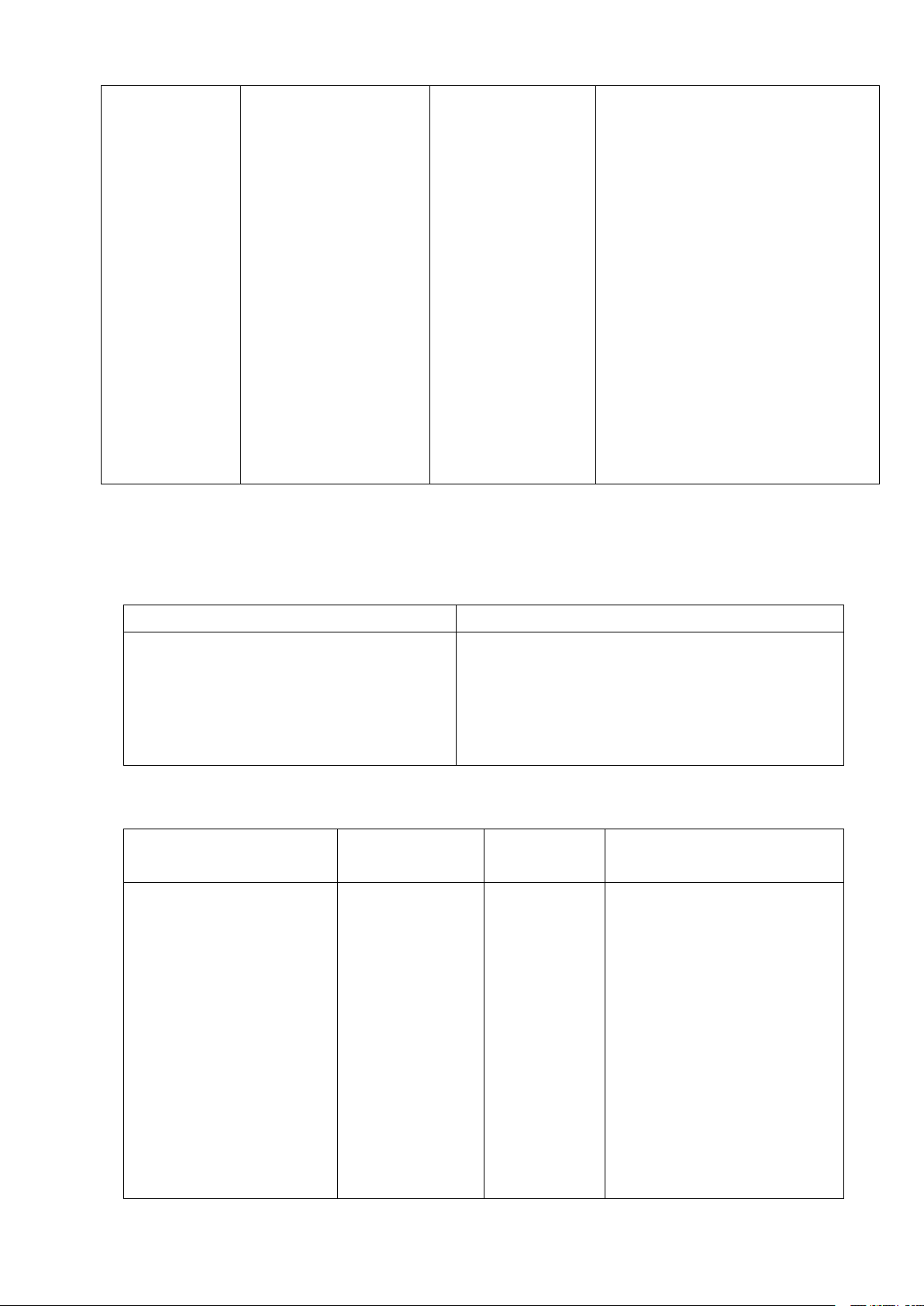

Câu 1: Câu 9: Kiểm toán viên tiến hành một số thủ tục kiểm toán sau:

1. Chọn mẫu ngẫu nhiên các hóa đơn trong năm, đối chiếu với phiếu xuất kho

và đơn đặt hàng tương ứng để đảm bảo rằng doanh thu được ghi nhận phù

hợp với việc xuất kho. (Thử nghiệm cơ bản/ Trắc nghiệm trực tiếp số dư)

2. Kiểm tra các nguyên tắc kế toán áp dụng nhất quán với năm trước và phù

hợp với quy định của chuẩn mực và chế độ kế toán hiện hành. (Thử nghiệm

kiểm soát/ Trắc nghiệm phân tích)

3. So sánh số dư tiền và các khoản tương đương tiền năm nay so với năm trước,

giải thích những biến động bất thường. (Thử nghiệm cơ bản/ Trắc nghiệm trực tiếp số dư)

4. Xem xét thời gian khấu hao của tài sản cố định thuê tài chính đảm bảo việc

so sánh giữa thời gian của hợp đồng thuê tài chính và thời gian hữu dụng

ước tính. (Thử nghiệm kiểm soát/ Trắc nghiệm phân tích)

5. Ước tính chi phí khấu hao của tài sản cố định và so với sổ sách kế toán.

(Thử nghiệm kiểm soát/ Trắc nghiệm công việc)

6. So sánh thời gian quay vòng của hàng tồn kho với năm trước và kế hoạch,

xác định nguyên nhân biến động và nhu cầu lập dự phòng (Thử nghiệm

kiểm soát/ Trắc nghiệm trực tiếp số dư)

7. Đối chiếu số liệu giữa báo cáo nhập, xuất, tồn kho với số liệu sổ cái và bảng

cân đối phát sinh (Thử nghiệm cơ bản/ Trắc nghiệm trực tiếp số dư)

8. Xem xét tỷ trọng số dư tiền gửi trên tổng tài sản ngắn hạn, các tỷ suất tài

chính về tiền và khả năng thanh toán và so sánh vơi số dư cuối năm trước,

giải thích những biến động bất thường (Thử nghiệm cơ bản/ Trắc nghiệm phân tích)

9. Đối chiếu chọn mẫu số lượng thực tế từ bảng tổng hợp kết quả kiểm kê với

báo cáo nhập xuất tồn kho và ngược lại (Thử nghiệm cơ bản/ Trắc nghiệm phân tích)

10. Tiến hành quan sát thực tế các tài sản cố định thuê tài chính tại ngày lập báo

cáo. (Thử nghiệm cơ bản/ Trắc nghiệm phân tích) Yêu cầu:

1. Xác định mỗi thủ tục trên là thử nghiệm cơ bản hay thử nghiệm kiểm soát? -

Thử nghiệm cơ bản là việc thẩm tra lại các thông tin biểu hiện

bằng tiền phản ánh trên các bảng tổng hợp bằng việc kết hợp các phương pháp kiểm

toán chứng từ và ngoài chứng từ theo trình tự và cách thức kết hợp. Đây là thử

nghiệm then chốt trong mọi cuộc kiểm toán -

Thử nghiệm tuân thủ là loại thử nghiệm mà kiểm toán viên dựa

vào kết quả của hệ thống kiểm soát nội bộ khi hệ thống này tồn tại và hoạt động có

hiệu lực. Khi đó kiểm toán viên cần thực hiện các thủ tục để đánh giá về hệ thống kiểm soát nội bộ.

2. Xác định mỗi thủ tục trên thuộc loại trắc nghiệm nào (trắc nghiệm công

việc, trắc nghiệm phân tích, trắc nghiệm trực tiếp số dư)? -

Trắc nghiệm công việc là cách thức rà soát nghiệp vụ hay hoạt

động cụ thể trong quan hệ với sự tồn tại và hiệu lực của hệ thống kiểm soát nội bộ

trước hết là hệ thống kế toán. -

Trắc nghiệm trực tiếp số dư là cách thức kết hợp các phương pháp

cân đối, đối chiếu logic, đối chiếu trực tiếp, phân tích, kiểm kê và kiểm tra thực tế để

xác định độ tin cậy của các số dư cuối kỳ ở sổ Cái vào bảng CĐKT hoặc vào BC KQHĐKD. -

Trắc nghiệm phân tích là cách thức xem xét các mối quan hệ kinh

tế và xu hướng biến động của các chỉ tiêu kinh tế thông qua việc kết hợp các phương

pháp đối chiếu trực tiếp, đối chiếu logic, cân đối,… giữa các trị số của cùng một chỉ

tiêu hoặc của các chỉ tiêu có quan hệ với nhau hoặc của các bộ phận cấu thành chỉ tiêu.

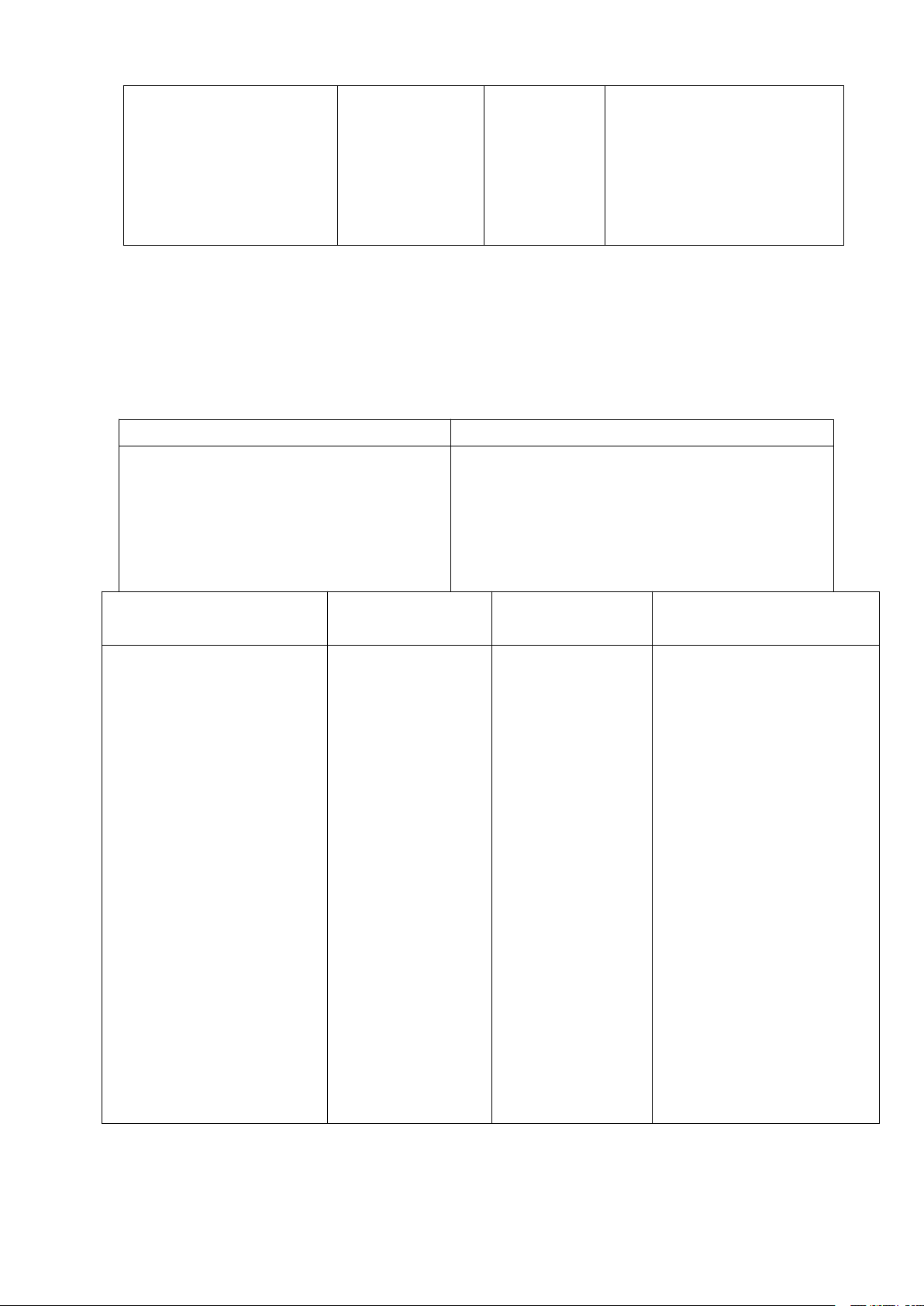

Câu 2: Câu 12: Chỉ ra các sai phạm sau vi phạm cơ sở dẫn liệu nào?

Các cơ sở dẫn liệu trong kiểm toán:

- Sự tồn tại, phát sinh, hiện hữu

- Đầy đủ, trọn vẹn

- Quyền và nghĩa vụ

- Tính giá (Định giá)

- Phân loại và trình bày - Chính xác cơ học

1. Đơn vị ghi nhận vào chi phí bán hàng một khoản tiền chi mua thiết bị đủ tiêu chuẩn

tính vào TSCĐ (Đầy đủ, trọn vẹn)

2. Nhiều tài sản cố định dùng vào công tác quản lý đó khấu hao hết được tiếp tục tính

khấu hao (Tồn tại, phát sinh)

3. Tiền lương của nhân viên văn phòng trong năm được ghi nhận như một khoản chi

phí trả trước dài hạn và phân bổ trong hai năm sau (Phân loại và trình bày)

4. Đơn vị cho công ty Mai Linh thuê một mặt bằng đỗ xe với thời hạn 2 năm. Công ty

Mai Linh đã chuyển khoản trả toàn bộ số tiền thuê trên và kế toán đơn vị hạch toán hết

vào doanh thu trong năm (Quyền và nghĩa vụ)

5. Kế toán hạch toán thiếu khoản chi phí bán hàng, chi phí quản lý doanh nghiệp năm

trước mà đơn vị quyết định kết chuyển sang năm nay (Đầy đủ, trọn vẹn)

6. Do việc theo dõi tình hình biến động của tỷ giá ngoại tệ trong năm của các nghiệp

vụ liên quan đến công nợ không tốt nên kế toán đơn vị đã ghi nhận tăng doanh thu tài

chính (Phân loại và trình bày)

7. Đơn vị có thanh lý một TSCĐ với nguyên giá 50 triệu, đã hao mòn lũy kế 40 triệu.

Thu từ thanh lý bằng tiền mặt 3 triệu, chi từ thành lý bằng tiền mặt là 2 triệu. Kế toán

chỉ ghi nhận bút toán xóa sổ TSCĐ vào sổ sách. (Quyền và nghĩa vụ)

8. Kế toán áp dụng sai phương pháp tính giá hàng tồn kho đối với một số chủng loại

hàng tồn kho công ty mới nhập làm giá vốn hàng bán giảm xuống 200 triệu (Tính giá)

9. Kế toán không ghi sổ nghiệp vụ nhận hàng ngày 30.12.N trị giá 120 triệu mà chỉ ghi

nhận nghiệp vụ này khi đã nhận hóa đơn vào ngày 3.1.N+1. Biết thuế GTGT 10%. (Tính giá)

10.Công ty đã ghi nhận nghiệp vụ bán hàng ngày 5.12.N+1 vào năm N với giá bán 500

triệu, giá vốn 350 triệu. Kế toán cho rằng thời gian ký hợp đồng vào tháng 12 năm N

nên có thể ghi nhận nghiệp vụ ngày vào năm N. thuế GTGT 10%. (Tính giá)

CHƯƠNG 2: ĐÁNH GIÁ HỆ THỐNG KIỂM SOÁT NỘI BỘ

Câu 3: BÀI 2: Những sai phạm sau xảy ra ở công ty thương mại thực phẩm tươi:

1. Giá bán trên hóa đơn bị sai do nhập sai đơn giá vào file đơn giá các mặt hàng

2. Một hóa đơn của nhà cung cấp được thanh toán hai lần. lần thanh toán thứ 2 được

thực hiện khi nhà cung cấp gửi bản sao của hóa đơn đến công ty khi quá thời hạn thanh toán

3. Khi kiểm kê hàng tồn kho của công ty, một nhân viên kiểm kê mô tả sai một số mặt

hàng và tính sai khối lượng

4. Một nhân viên bán hàng bán lô thịt cứu thấp hơn giá vốn vì người bán hàng không

nhận thức được giá thịt cứu tăng lên trong tuần trước

5. Người phụ trách tài khoản phải trả tự thanh toán một khoản cho bản than bằng cách

đưa một nhà cung cấp giả mạo vào file các nhà cung cấp đã được duyệt

6. Hóa đơn của người bán được thanh toán mặc dù không liên quan đến hàng hóa mua

được. phần mềm kế toán ở công ty không yêu cầu cung cấp thông tin về số hiệu của

báo cáo nhận hàng trước khi thực hiện thanh toán

7. Vào ngày cuối cùng của năm, một xe chở thịt bò chuẩn bị đi giao hàng. Tuy nhiên,

khi kiểm kê thì số lượng hàng trên xe vẫn được tính vì xe vẫn ở công ty. Chứng từ bán

hàng được lập vào ngày cuối cùng cả năm nên lô hàng này được tính là tiêu thụ trong kỳ.

8. Nhân viên bộ phận nhận hàng lấy thịt bò của công ty để dùng riêng. Cụ thể, khi

hàng mua được vận chuyển đến công ty, bộ phận nhận hàng điền vào báo cáo nhận

hàng và chuyển đến bộ phận kế toán để báo cáo về số lượng thực nhận. khi nhận hàng,

hai tảng thịt bỏ được để vào xe riêng của nhân viên nhận hàng thay vì để vào kho lạnh của công ty. Yêu cầu:

a. Đối với mỗi sai phạn xác định thủ tục kiểm soát bị thiếu

b. Đối với mỗi sai phạm xác định thủ tục kiểm soát cần bổ sung

c. Đối với mỗi sai phạm, xác định mục tiêu kiểm toán bị vi phạm

Câu 4: BÀI 3: Trong thư quản lý gửi Ban giám đốc công ty Hồng Quang, kiểm

toán viên đã có một số góp ý như sau:

1. Các hóa đơn của người bán khi nhận được phải được một người có thẩm quyền ký

duyệt cho thanh toán trên cơ sở đối chiếu với số lượng thực nhập trên phiếu nhập khi

và đơn giá trên đơn đặt hàng của đơn vị, cũng như kiểm tra lại việc tính toán trên hóa đơn.

2. Công ty nên ban hành một quy định về cách thức ứng xử của nhân viên mua hàng

khi giao tiếp với nhà cung cấp, thí dụ khi được tặng quà, mời đi ăn uống,….

3. Bộ phận kiểm toán nội bộ nên tổ chức trực thuộc giám đốc không nên trực thuộc

phó giamsd dốc tài chính như hiện nay

4. Tất cả phiếu nhập kho đều phải được đánh số thứ tự liên tục trước khi sử dụng

5. Định kỳ tiến hành kiểm kê hàng tồn kho và điều chỉnh lại số liệu trên sổ sách theo số thực tế kiểm kê

6. Hàng tháng nhà quản lý xem xét lại các báo cáo biến động về tình hình doanh thu và

chi phí so với kế hoạch và phân tích nguyên nhân dẫn đến sự biến động

7. Tất cả chứng từ thanh toán phải được đóng dấu “ đã thanh toán” khi chi trả. Yêu cầu:

a. Cho biết mỗi đề xuất trên liên quan đến bộ phận của của KSNB (trong năm bộ phận:

môi trường kiểm soát, đánh giá rủi ro, hoạt động kiểm soát, thông tin và truyền thông,

giám sát) và thuộc về nội dung nào trong bộ phận đó

b. Cho biết đối với mỗi điểm yếu kém trong KSNB của đơn vị mà KTV đã kiến nghị

điều chỉnh như trên nếu không được thực hiện thì có thể ảnh hưởng đến những khoản mục nào của BCTC.

CHƯƠNG 3: QUY TRÌNH KIỂM TOÁN TÀI CHÍNH

Câu 5: BÀI 7: Hãy cho biết trong những tình huống độc lập dưới đây, ý kiến

kiểm toán nào là thích hợp.

1. Trong quá trình kiểm toán các khoản đầu tư dài hạn, kiểm toán viên không có được

báo cáo tài chính đã kiểm toán của một khoản đầu tư vào một công ty. KTV kết luận

rằng không thể có được các bằng chứng đầy đủ và thích hợp về khoản đầu tư này. (Ý

kiến chấp nhận từng phần có ngoại trừ, ngoại trừ các khoản đầu tư dài hạn)

2. Đơn vị thay đổi phương pháp tính khấu hao TSCĐ. KTV nhất trí với sự thay đổi này

mặc dù nó ảnh hưởng trọng yếu đến khả năng có thể so sánh được của báo cáo tài

chính. Đơn vị đã khai báo đầy đủ về sự thay đổi phương pháp khấu hao này trên báo

cáo tài chính. (Ý kiến chấp nhận toàn phần)

3. Đơn vị không đưa vào TSCĐ một số TSCĐ thuê tài chính, thay vào đó lại khai báo

trong phần thuyết minh về các khoản nợ phát sinh do thuê tài chính. Theo KTV việc

không đưa vào TSCĐ thuê tài chính này là vi phạm chế độ kế toán hiện hành. (Ý kiến

chấp nhận từng phần có ngoại trừ, ngoại trừ TSCĐ thuê tài chính)

4. Một khoản thu 2.400 triệu đồng chưa được cấp có thẩm quyền quyết định đó là

doanh thu hay vốn góp của cổ đông điều này nằm ngoài khả năng kiểm soát và dự

đoán của đơn vị và của KTV nhưng đơn vị vẫn ghi nhận số ghi nhận số tiền này vào

doanh thu. (Không chấp nhận)

5. Một lượng khá lớn hàng tồn kho của đơn vị đang được bảo quản tại một công ty

chuyên cho mướn kho bãi nằm ở một tỉnh miền Bắc. Do số tiền của lượng hàng tồn

kho này khá lớn nên KTV cho rằng thư xác nhận chưa phải là bằng chứng thích hợp,

tuy nhiên đơn vị từ chối không chấp nhận cho KTV chứng kiến kiểm kê kho. (Từ chối đưa ra ý kiến)

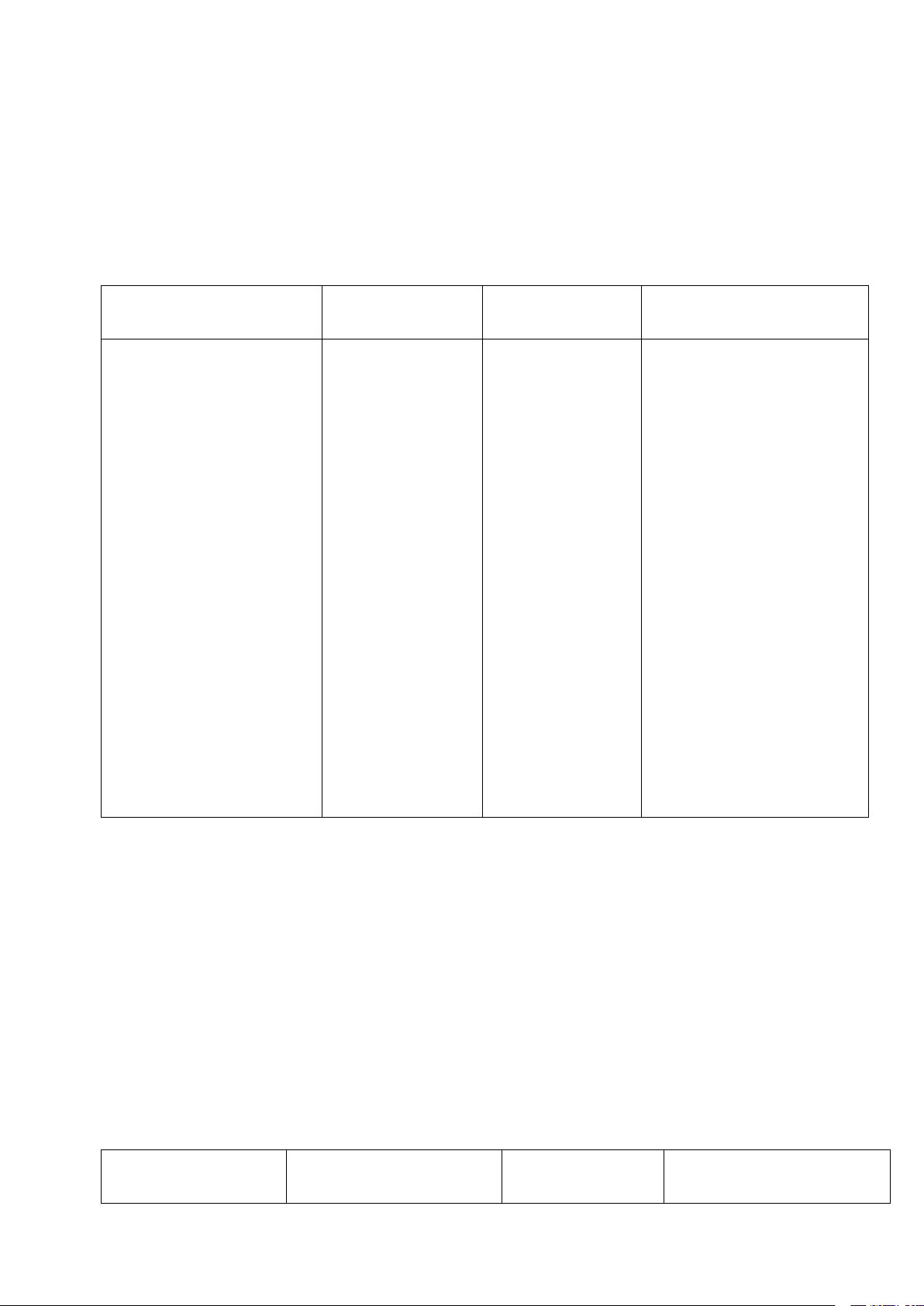

Câu 6: Bài 9: Kiểm toán viên An đang tiến hành kiểm toán báo cáo tài chính tại

công ty cổ phần EL năm tài chính kết thúc 31.12.N. Anh ta phát hiện một số dữ kiện sau: a.

Một khách hàng của công ty có số dư nợ 550 triệu tuyên bố phá sản do không

có khả năng chi trả các khoản nợ quá hạn. Khách hàng này chỉ có khả năng chi trả

20% số nợ với công ty. Khách hàng này đã gặp khó khăn về tài chính do hàng hóa của

công ty không tiêu thụ được khi có nhiều hàng hóa thay thế xuất hiện trên thị trường

trong một vài năm gần đây. Thiếu (chưa ghi) Nợ TK 642: 440.000.000 Có TK 2294: 440.000.000 Ảnh hưởng đến Ảnh hưởng đến BCDKT Bút toán điều chỉnh BCKQHDKD - CPQLDN giảm 440 triệu

- Dự phòng phải thu khó Nợ TK 3334: 88 tr - LNTT tăng 440 triệu đòi giảm 440 triệu Nợ TK 421: 352 tr

- CP thuế TNDN tăng 88 - Thuế TNDN phải nộp Có TK 2293: 440 tr triệu (440 x 20%) tăng 88 triệu

- LNST tăng 352 triệu (440 – - LNST chưa phân phối 88) tăng 352 triệu

- Mục tiêu kiểm toán: Tính đầy đủ, trọn vẹn.

- Kỹ thuật thu thập bằng chứng:

+ Lấy xác nhận: Gửi thư xác nhận cho bên thứ ba

+ Kiểm tra tài liệu: Kiểm tra sổ chi tiết các khoản phải thu, kiểm tra bảng phân tích các

khoản phải thu theo thời hạn thanh toán.

- Tùy thuộc vào cách đánh giá mức trọng yếu của sai phạm mà có thể đưa ra loại ý

kiến: ý kiến chấp nhận toàn phần có đoạn nhận xét hay đoạn nhấn mạnh, ý kiến chấp

nhận từng phần hoặc bác bỏ. Phần này tùy thuộc vào các giả định của người kiểm toán viên.

b. Công ty đã không phản ánh chi phí thuê văn phòng 100 triệu vào năm N mà chỉ

phản ánh chi phí này vào năm N+1 khi công ty thanh toán số tiền này vào tháng 1. N+1 Ảnh hưởng đến Ảnh hưởng đến BCDKT Bút toán điều chỉnh BCKQHDKD - CPQLDN giảm 100 triệu

- Phải trả nhà cung cấp Nợ TK 3334: 20 tr - LNTT tăng 100 triệu giảm 100 triệu Nợ TK 421: 80 tr

- CP thuế TNDN tăng 20 - Thuế TNDN phải nộp Có TK 331: 100 tr triệu (100 x 20%) tăng 20 triệu

- LNST tăng 80 triệu (100 – - LNST chưa phân phối 20) tăng 80 triệu

- Mục tiêu kiểm toán: Tính đầy đủ, trọn vẹn.

- Kỹ thuật thu thập bằng chứng:

+ Lấy xác nhận: Gửi thư xác nhận cho bên thứ ba

+ Kiểm tra tài liệu: Kiểm tra các hợp đồng thuê, kiểm tra sổ chi tiết tài khoản chi phí quản lý doanh nghiệp.

- Tùy thuộc vào cách đánh giá mức trọng yếu của sai phạm mà có thể đưa ra loại ý

kiến: ý kiến chấp nhận toàn phần có đoạn nhận xét hay đoạn nhấn mạnh, ý kiến chấp

nhận từng phần hoặc bác bỏ. Phần này tùy thuộc vào các giả định của người kiểm toán viên.

c. Công ty đã mua một TSCĐ bao gồm cả thuế GTGT 10% là 220 triệu. Tuy nhiên,

khi mang về lắp đặt công ty phát hiện TSCĐ bị lỗi do đó đã khiếu nại với nhà sản xuất.

Nhà sản xuất đã thay linh kiện và giảm trừ tiền mua TSCĐ trên khoản nợ của công ty

20 triệu. Công ty đã không phản ánh nghiệp vụ này. Ảnh hưởng đến Ảnh hưởng đến BCDKT Bút toán điều chỉnh BCKQHDKD Không ảnh hưởng

- Tài sản cố định giảm 20 Nợ TK 211: 20 tr triệu Nợ TK 133: 2 tr - Thuế GTGT được khấu Có TK 331: 22 tr trừ giảm 2 triệu

- Phải trả người bán giảm 22 triệu

- Mục tiêu kiểm toán: Tính đầy đủ, trọn vẹn.

- Kỹ thuật thu thập bằng chứng:

+ Lấy xác nhận: Gửi thư xác nhận cho bên thứ ba

+ Kiểm tra tài liệu: Kiểm tra các hóa đơn mua hàng, kiểm tra sổ chi tiết tài khoản tài sản cố định.

- Tùy thuộc vào cách đánh giá mức trọng yếu của sai phạm mà có thể đưa ra loại ý

kiến: ý kiến chấp nhận toàn phần có đoạn nhận xét hay đoạn nhấn mạnh, ý kiến chấp

nhận từng phần hoặc bác bỏ. Phần này tùy thuộc vào các giả định của người kiểm toán viên. Yêu cầu:

1. Xác định ảnh hưởng có thể có của những sai phạm kể trên đến Bảng cân đối kế toan

và báo cáo kết quả kinh doanh. Biết thuế suất thuế TNDN là 20%

2. Xác định mục tiêu kiểm toán bị vi phạm

3. Nêu kỹ thuật thu thập bằng chứng kiểm toán nhằm phát hiện các sai phạm trên

4. Giả định đây là những tình huống độc lập, kiểm toán viên có thể đưa ra ý kiến kiểm

toán nào nếu doanh nghiệp không tiến hành điều chỉnh theo ý kiến của KTV.

CHƯƠNG 4: KIỂM TOÁN MỘT SỐ CHU TRÌNH CHỦ YẾU I.

BÀI TẬP VỀ QUÁ TRÌNH BÁN HÀNG THU TIỀN

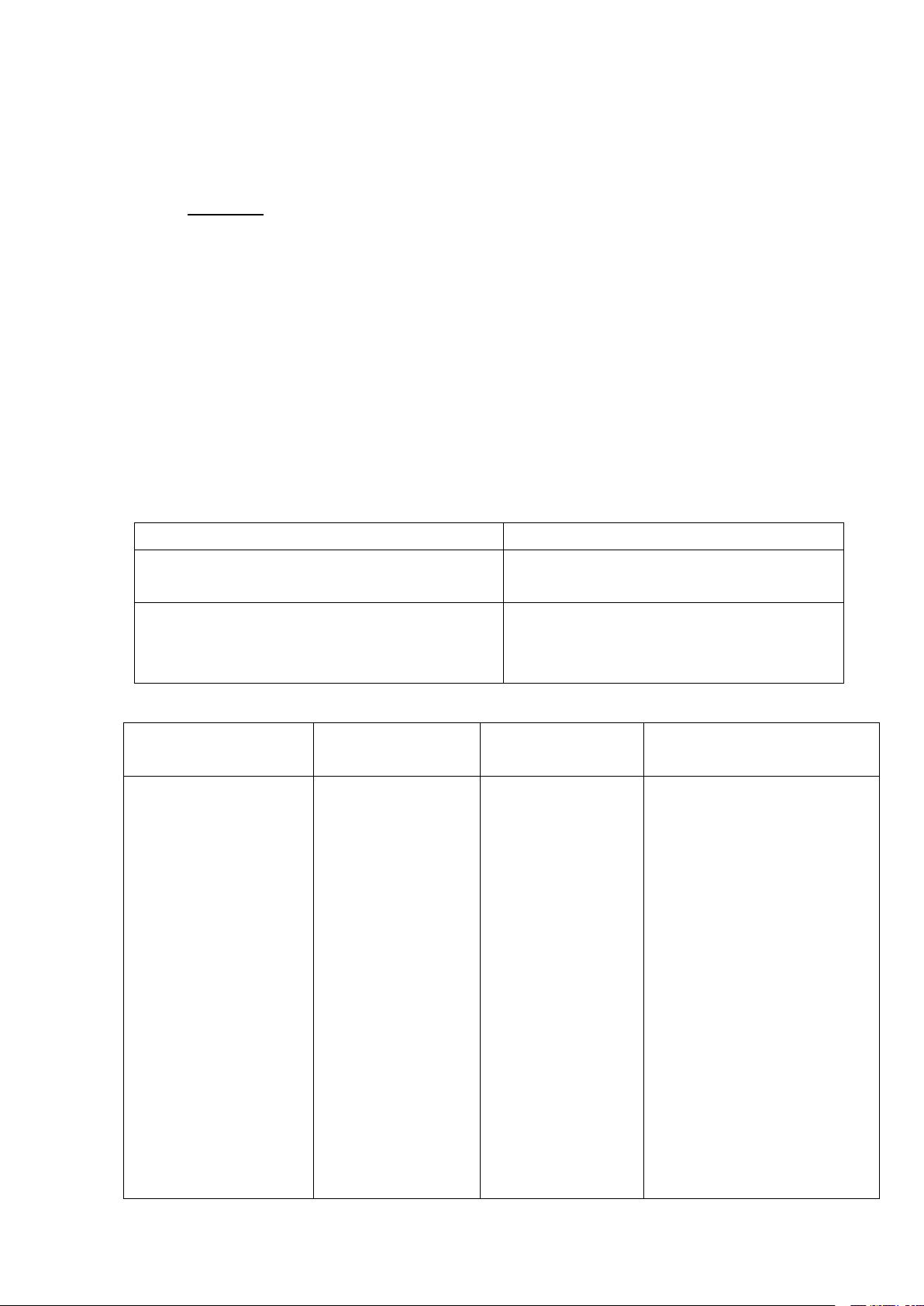

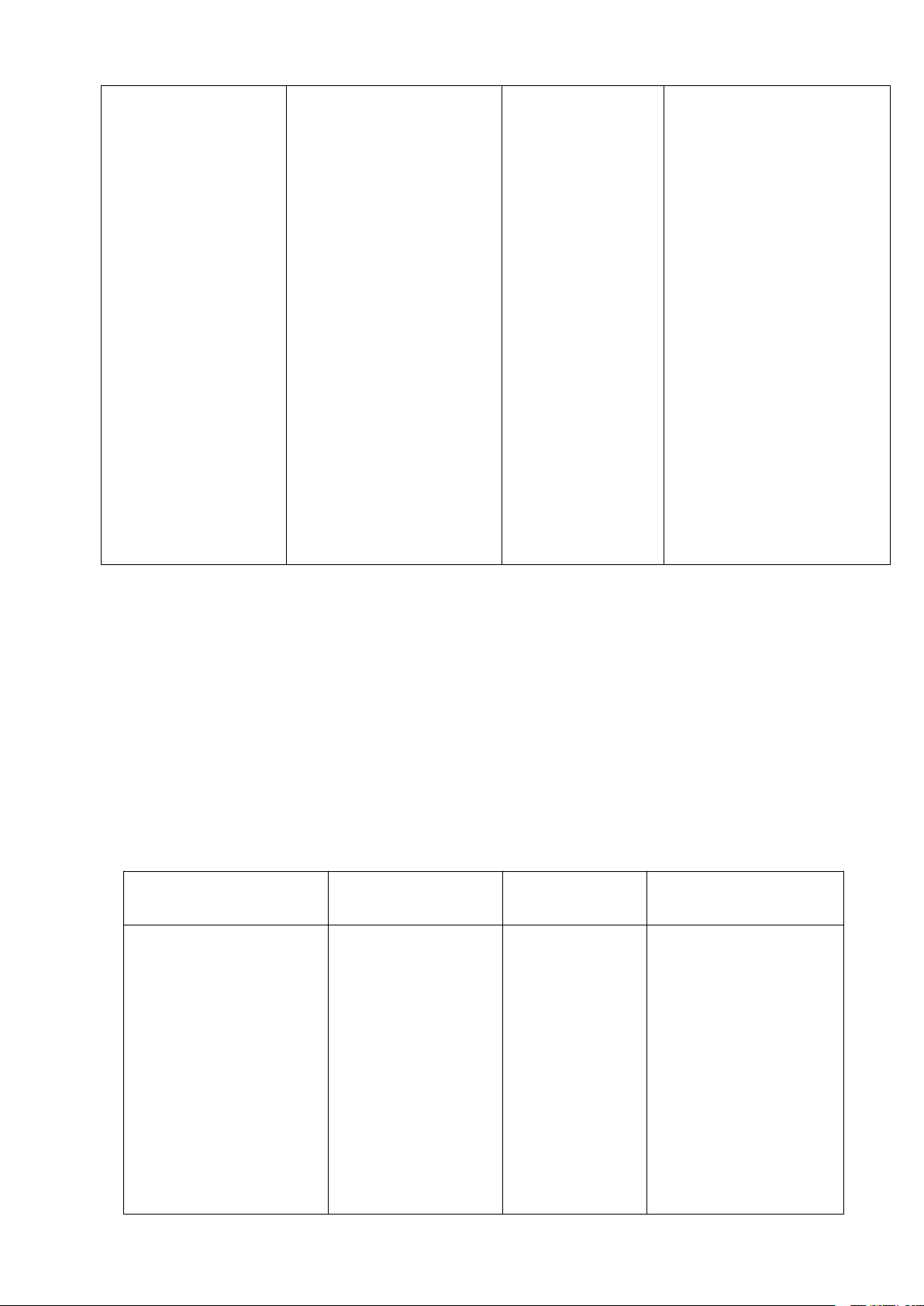

Câu 7: Bài 2: Trình bày các thử nghiệm kiểm soát đối với nghiệp vụ bán hàng. Mục tiêu Thử nghiệm kiểm soát

thử nghiệm cơ bản) Kiểm tra chi tiết nv bán hàng NV bán hàng

Các nghiệp vụ bán hàng đã KTV chọn một dãy liên tục Kiểm tra sổ chi tiết 131, sổ ghi sổ là có thật

các HĐBH đối chiếu khoản cái, nhật ký bán hang đối

bán hàng đã ghi sổ với chiếu với hóa đơn, sổ chi từng hóa đơn tiết HTK

Các nghiệp vụ bán hàng đã Xem xét bảng kê hoặc sổ KTV so sánh số tiền trên

được phê duyệt đúng đắn

chi tiết đối chiếu với các hóa đơn với bảng giá

hợp đồng và các chứng từ

khác, đối chiếu các chứng

từ đã được phê duyệt với

quyền hạn, chức trách của người phê duyệt

KTV so sánh số tiền trên Chọn 1 dãy hóa đơn đối

Đối chiếu vận đơn với hóa hóa đơn với bảng giá chiếu với sổ sách

đơn, hóa đơn với các bút toán bán hang và sổ thu tiền

Các NV bán hang được KTV đối chiếu số tiền trên Kiểm tra số liệu trên hóa đánh giá đúng

hóa đơn với bảng giá đã đơn, đối chiếu hóa đơn với phê duyệt

chứng từ vận chuyển, bảng

giả, đơn đặt hang, hợp đồng Các nghiệp vụ bán hàng

Xem ngày ghi trên hóa đơn Kiểm tra ngày ghi sổ với được ghi sổ kịp thời với ngày ghi trên sổ

ngày trên hóa đơn, trên sổ vận chuyển

Các nv bán hàng được Đối chiếu các chứng từ Xem nội dung kinh tế với phân loại hợp lý

trong quan hệ đối ứng để việc phân loại chúng

khẳng định việc phân loại các nv theo nội dung kinh

tế vào các tài khoản có liên quan

Các NV được ghi đúng vào Đối chiếu nhật ký với sổ Tiến hành cộng sổ chi tiết

sổ và cộng dồn chính xác

chi tiết doanh thu, PTKH 131 và đối chiếu sổ tổng

và tiền. Tiến hành cộng hợp dồn

Câu 8: Bài 3: Trình bày KSNB đối với nghiệp vụ thu tiền.

• Ban hành chính sách tín dụng

• Đánh số trước giấy báo nhận tiền và bảng kê TM

• Lập bảng cân đối thu tiền và gửi cho khách hàng

• Phê duyệt các khoản chiết khấu

• Phân cách giữa người giữ sổ và người giữ tiền

• Kiểm soát việc thực hiện các công việc KSNB

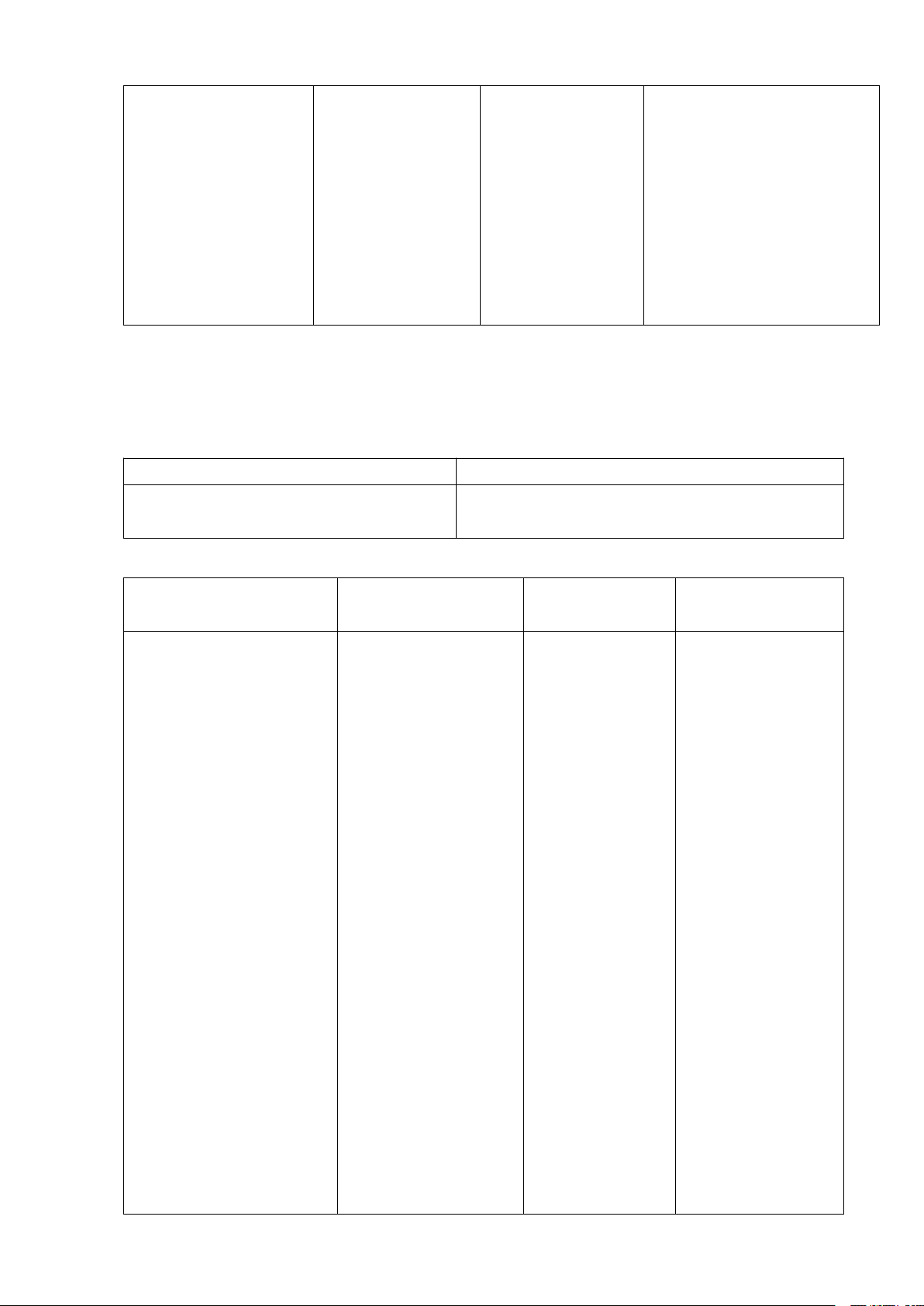

Câu 9: Bài 4: Trình bày các thử nghiệm kiểm soát đối với nghiệp vụ thu tiền. Mục tiêu Thử nghiệm kiểm soát

(thử nghiệm cơ bản) Kiểm NV thu tiền tra chi tiết nv thu tiền

Các nghiệp vụ thu tiền đã Kiểm tra việc cách lý trách Kiểm tra nhật ký thu tiền, ghi sổ là có thật

nhiệm giữa người giữ sổ và sổ chi tiết 131 đối chiếu người giữ tiền Xem xét thực hiện đối chiếu với NH

Các nghiệp vụ thu tiền đã Xem xét chính sách tín Đối chiếu các khoản chiết

được phê duyệt đúng đắn

dụng trong NV bán hang, khấu đã thanh toán với

kiểm tra giấy báo nhận tiền chính sách của cty về chiết

trước hạn và xem trình tự khấu lập phiếu thu

Đối chiếu phiếu thu, GBC với các chứng từ gốc

Các nv thu tiền đều được Kiểm tra phân tách giữa Đối chiếu phiếu thu, GBC ghi sổ đầy đủ

người giữ sổ và người giữ với sổ nhật ký thu tiền tiền

Xem xét tính liên tục của phiếu thu và bảng kê

Các NV thu tiền được đánh KTV đối chiếu số tiền trên Soát xét chứng từ thu tiền, giá đúng

hóa đơn với bảng giá đã đối chiếu các khoản thu phê duyệt tiền

Các nghiệp vụ thu tiền Xem ngày ghi trên hóa đơn Ngày nộp tiền với ngày ghi được ghi sổ kịp thời với ngày ghi trên sổ sổ nhật ký và bảng kê

Các nv thu tiền được phân

Đối chiếu các chứng từ Kiểm tra các chứng từ thu loại hợp lý

trong quan hệ đối ứng để tiền đối chiếu thực tế việc

khẳng định việc phân loại phân các nv theo nội dung kinh

tế vào các tài khoản có liên quan

Các NV được ghi đúng vào Đối chiếu nhật ký với sổ Đối chiếu và cộng lại

sổ và cộng dồn chính xác chi tiết doanh thu, PTKH

và tiền. Tiến hành cộng dồn

Câu 10: Bài 5: Trong tài liệu kế toán của công ty B có các sai phạm sau:

a. Một hóa đơn bán hàng bị cộng nhầm 1 triệu đồng do lỗi nhập số liệu từ bàn phím máy tính.Sai sót

b. Một nghiệp vụ bán hàng trị giá 2 triệu đồng bị ghi nhầm không chủ ý lần thứ 2

vào ngày cuối cùng của năm. Nghiệp vụ này đã được vào sổ hai ngày trước đó. Sai sót

c. Tiền mặt trả cho người cung cấp bị lấy trộm bởi nhân viên gửi thu khi nhân viên mở thư. gian lận

d. Một lô hàng giao cho người mua bị mất vận đơn. gian lận

e. Hàng hóa được vận chuyển đến cho người mua, nhưng vận đơn không được

lập, và do đó hóa đơn cũng không được lập cho người mua này. gian lận

f. Một nghiệp vụ bán hàng trong nội bộ công ty bị phân loại nhầm là bán cho bên ngoài. gian lận

g. Nghiệp vụ bán hàng qua mạng của công ty được ghi nhận khi khách hàng gửi đơn đặt mua. Sai sót Yêu cầu:

1. Xác định xem những sai phạm trên là sai sót hay gian lận.

2. Với mỗi sai phạm, nêu thủ tục kiểm soát có thể vận dụng để ngăn chặn sai phạm đó.

3. Với mỗi sai phạm, nêu thủ tục kiểm toán có thể sử dụng để phát hiện sai phạm đó.

Câu 11: Bài 6: Sau đây là các thử nghiệm kiểm soát và thử nghiệm cơ bản thường

được thực hiện trong kiểm toán chu trình bán hàng – thu tiền:

a. Kiểm tra hóa đơn bán hàng xem có được phê chuẩn bởi người có thẩm quyền.

b. Xem xét trình tự của tài liệu vận chuyển và kiểm tra từng tài liệu vận chuyển

xem hóa đơn bán hàng có được định kèm không.

c. Xem xét trình tự của hóa đơn bán hàng và kiểm tra từng hóa đơn xem tài liệu vận chuyển có hay không.

d. So sánh khối lượng và phần mô tả hàng bán trong tài liệu vận chuyển với hóa đơn bán hàng.

e. Đối chiếu các nghiệp vụ bán hàng trên nhật ký bán hàng với tài khoản phải thu khách hàng.

f. Xem xét các bảng kê thu tiền xem các khoản thu tiền có được liệt kê hàng ngày không.

g. Đối chiếu các khoản thu tiền trên bảng kê với nhật ký thu tiền và giấy báo có số

dư do ngân hàng gửi đến.

h. Chọn một số đơn đặt hàng của khách hàng, xem xét hóa đơn, vận đơn, tài khoản

phải thu khách hàng để đối chiếu tên khách hàng, ngày thực hiện giao dịch và khối lượng giao dịch.

i. Kiểm tra chứng từ chứng minh của các khoản thu tiền. Yêu cầu:

1. Xác định xem mỗi thủ tục trên là thử nghiệm kiểm soát hay thử nghiệm cơ bản.

2. Xác định mục tiêu kiểm toán của mỗi thủ tục trên.

3. Xác định bằng chứng kiểm toán thu thập được bởi mỗi thủ tục trên.

Câu 12: Bài 7: Khi kiểm toán chu trình bán hàng và thu tiền trong kiểm toán báo

cáo tài chính kết thúc ngày 31/12/N của công ty An Bình đã phát hiện những sai sót sau:

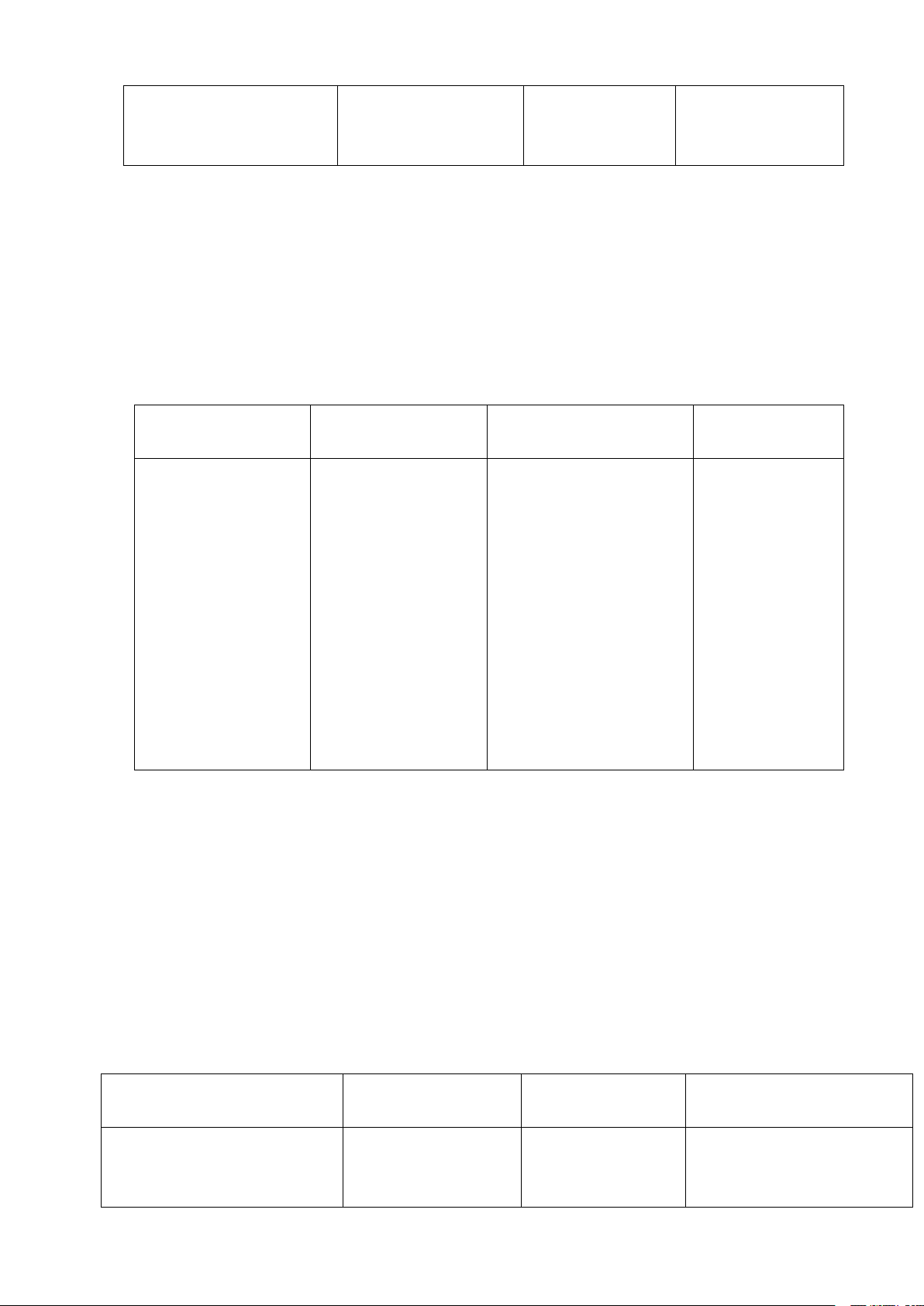

1. Ghi hóa đơn bán hàng phát sinh ngày 8/1/N+1 vào kết quả kinh doanh năm N

theo giá bán là 300 triệu đồng, giá vốn hàng bán là 200 triệu đồng, thuế GTGT 10%. Đúng (chưa ghi) Sai Nợ TK 632:200 Có TK 156:200 Nợ TK 131:330 Có TK511:300 Có TK 3331:30 Ảnh hưởng đến Ảnh hưởng đến Bút toán điều Thủ tục kiểm toán BCKQHDKD BCDKT chỉnh

- GVHB tăng 200 - Phải thu khách Nợ TK 156:200 tr Kiểm kê dấu triệu

hàng tăng 330 Nợ TK 3331:30 tr hiệu KSNB - DTBH và cung cấp triệu

Nợ TK 3334: 20 liên quan đến

dịch vụ tăng 300 -Hàng tồn kho tr nghiệp vụ bán triệu giảm 200 triệu Nợ TK 421: 80 tr hàng. - LNTT tăng 100 Thuế và các

CóTK131:330t - Kiểm kê đối chiếu với sổ triệu khoản phải nộp r chi tiết HTK

- CP thuế TNDN -Thuế GTGT đầu

-Gửi thư xác nhận công nợ

tăng 20 triệu (100 x ra phải nộp tăng

khách hàng đối chiếu SCT 20%) 30 triệu công nợ .

- LNST tăng 80 triệu - Thuế TNDN -Kiểm tra ngày tháng ghi (100 – 20) phải nộp tăng 20

sổ các nv phát sinh trước triệu

và sau 31/12 của sổ chi tiết - LNST chưa phân 131,156,SCT BH, phối tăng 80 triệu sc156,333,421,511,131,đối

chiếu với ngày tháng trên chứng từ PXK,HĐGTGT ,hợp

đồng,biên bản giao nhận, ĐĐH,báo giá.

-phỏng vấn kế toán giám

đốc về việc quy định cập

nhật chứng từ theo ngày. -Phân tích so sánh chi phí năm nay với năm trước .

- Mục tiêu kiểm toán: Tồn tại,phát sinh.

2. Kế toán áp dụng sai phương pháp tính giá xuất kho hàng bán làm giá vốn hàng

bán bị tăng 200 triệu đồng. Đúng (chưa ghi) Sai Nợ TK 632:200 Có TK 156:200 Ảnh hưởng đến Ảnh hưởng đến Bút toán điều Thủ tục kiểm toán BCKQHDKD BCDKT chỉnh - GVHB tăng 200 triệu

-Hàng tồn kho giảm Nợ TK 156:200 Kiểm kê dấu hiệu - LNTT giảm 200 triệu 200 triệu tr KSNB liên quan

- CP thuế TNDN giảm Thuế và các khoản Có TK 3334: 40 đến nghiệp vụ bán 40 triệu (200 x 20%) phải nộp tr hàng.

- LNST giảm 160 triệu - Thuế TNDN phải Có TK 421: 160 -Chọn ra một số (200 – 40) nộp giảm 40 triệu tr mã HTK tính giá - LNST chưa phân HTK mà DN đã phối giảm 160 triệu thể hiện trên thuyết minh BCTC. Sau đó đối chiếu với SCT HTK đã chọn nhằm phát hiện ra những chênh lệch. -Phân tích LN gộp của kỳ này với kỳ trước xem những biến động bất thường .Do GVHB tăng trong các điều kiện khác không đổi,LN gộp của kỳ này với kỳ trước giảm. .

- Mục tiêu kiểm toán: Tính giá

3. Bù trừ nhận nợ phải thu của khách hàng Viva vào nợ phải trả của công ty Viva

làm nợ phải trả của công ty Viva giảm từ 280 triệu xuống 230 triệu. Sai đã ghi Nợ TK 331(Vina):50 tr Có TK 131(Viva): 50 tr Ảnh hưởng đến Ảnh hưởng đến Bút toán điều chỉnh Thủ tục kiểm BCKQHDKD BCDKT toán Không ảnh hưởng

-Phải trả người bán NợTK131(Viva):50 tr Kiểm kê dấu giảm 50 tr

Có TK 331(Vina): 50 hiệu KSNB liên -Phải thu khách tr quan đến nghiệp hàng giảm 50 tr vụ bán hàng. -Gửi thư xác nhận công nợ khách hàng sau đó đối chiếu với SCT công nợ khách hàng

4. Một nghiệp vụ bán hàng trị giá là 200 triệu đồng, giá vốn là 140 triệu đồng bị

ghi nhầm không chủ ý lần thứ 2 vào ngày cuối cùng của năm. Nghiệp vụ này đã

được vào sổ hai ngày trước đó. Thừa (đã ghi ) Nợ TK 632: 140 triệu Có TK 156: 140 triệu Nợ TK 131:220 triệu Có TK 511: 200 triệu Có TK 3331: 20 triệu Ảnh hưởng đến Ảnh hưởng đến Bút toán điều Thủ tục kiểm toán BCKQHDKD BCDKT chỉnh - GVHB tăng 140 triệu -Hàng tồn

kho Nợ TK 156:140 tr Kiểm kê dấu hiệu KSNB

- DTBH và cung cấp dịch giảm 140 triệu

Nợ TK 3331:20 liên quan đến nghiệp vụ vụ tăng 200 triệu -Phải thu khách tr bán hàng. - LNTT tăng 60 triệu

hàng tăng 220 triệu Nợ TK 3334: 12 -Kiểm kê HTK đối chiếu

- CP thuế TNDN tăng 12 Thuế và các khoản tr với SCT hàng tồn kho triệu (60 x 20%) phải nộp:

Nợ TK 421: 48 tr -Gửi thư xác nhận công

- LNST tăng 48 triệu (60 – -Thuế GTGT đầu CóTK131:220 tr nợ khách hàng sau đó đối 12) ra phải nộp tăng 20 chiếu với SCT công nợ triệu khách hàng - Thuế TNDN phải -Kiểm tra SCT HTK, nộp tăng12 triệu SCT PTKH,SCT BH , - LNST chưa phân SC131,SC phối tăng 48 triệu 511,SC333,SC156,SC421 Đối chiếu vớ PXK,HĐGTGT,biên bản

giao nhận ,Hợp đồng,Đơn

đặt hàng,báo giá được duyệt.

5. Kế toán bỏ sót nghiệp vụ bán hàng ngày 30/12-N có giá vốn hàng bán là 150

triệu đồng, giá bán chưa thuế GTGT 10% là 200 triệu đồng. Thiếu(chưa ghi) Nợ TK 632:150 tr Có TK 156: 150 tr Nợ TK 131:220 tr Có TK 511:200 tr Có tk 3331:20 Ảnh hưởng Ảnh hưởng đến Bút toán điều Thủ tục kiểm toán đến BCDKT chỉnh BCKQHDKD

- GVHB giảm -Hàng tồn kho tăng Nợ TK131:220 tr Kiểm kê dấu hiệu KSNB liên 150 triệu 150 triệu

CóTK 156:150 tr quan đến nghiệp vụ bán hàng.

- DTBH và -Phải thu khách hàng Có TK 3331:20 tr -Kiểm kê HTK đối chiếu với

cung cấp dịch giảm 220 triệu

Có TK 3334: 10 SCT hàng tồn kho

vụ giảm 200 Thuế và các khoản tr

-Gửi thư xác nhận công nợ triệu phải nộp:

CóTK 421: 40 tr khách hàng sau đó đối chiếu với

- LNTT giảm -Thuế GTGT đầu ra SCT công nợ khách hàng 50 triệu phải nộp giảm 20 -Kiểm tra SCT HTK, SCT - CP thuế triệu PTKH,SCTBH,SC131,SC511,S TNDN giảm - Thuế TNDN phải C333,SC156,SC421

10 triệu (50 x nộp giảm 10 triệu Đối chiếu với 20%) - LNST chưa phân PXK,HĐGTGT,biên bản giao

- LNST giảm phối giảm 40 triệu nhận ,Hợp đồng,Đơn đặt 40 triệu (50 –

hàng,báo giá được duyệt.Đi từ 10) chứng từ lên sổ.

6. Kế toán ghi nhận doanh thu chưa thuế 400.000.000 của một nghiệp vụ bán hàng

ngày 30/12/N nhưng quên không phản ánh giá vốn hàng bán 350.000.000. Đúng (chưa ghi) Sai(đã ghi) Nợ TK 632:350 tr Nợ TK 131:440 Có TK 156:350 tr Có TK 511:400 Nợ TK 131:440 tr Có TK 3331:40 Có TK 511:400 tr Có TK 3331:40 Ảnh hưởng đến Ảnh hưởng đến Bút toán Thủ tục kiểm toán BCKQHDKD BCDKT điều chỉnh

- GVHB giảm 350 triệu -Hàng tồn kho NợTK Kiểm kê dấu hiệu KSNB - LNTT tăng 350 triệu tăng 350 triệu 3334:70 tr

liên quan đến nghiệp vụ

- CP thuế TNDN tăng Thuế và các Nợ TK 421: bán hàng. 70 triệu (350 x 20%) khoản phải nộp 280 tr -Chọn ra một số mã HTK

- LNST tăng 280 triệu - Thuế TNDN Có TK 156: tính giá HTK mà DN đã (350 – 70) phải nộp tăng 350 tr

thể hiện trên thuyết minh 70 triệu BCTC. Sau đó đối chiếu - LNST chưa với SCT HTK đã chọn phân phối tăng nhằm phát hiện ra những 280 triệu cheenh lệch.

-Phân tích LN gộp của kỳ này với kỳ trước xem những biến động bất thường .Do GVHB tăng

trong các điều kiện khác

không đổi,LN gộp của kỳ

này với kỳ trước giảm. .

7. Công ty bán một lô hàng theo phương thức bán hàng đại lý, lô hàng có giá vốn

là 300.000.000, giá bán chưa thuế 400.000.000. Công ty đã hạch toán doanh thu

và chi phí cho toàn bộ lô hàng, trong khi hết năm tài chính đại lý báo cáo mới

bán hết được 50% giá trị lô hàng. Đúng (chưa ghi) Sai(đã ghi) Nợ TK 632:150 tr Nợ TK 632:300 tr Có TK 157:150 tr Có 157:300 tr Nợ TK 131:220 tr Nợ TK 131:440 tr Có TK 511:200 tr Có TK 511:400 Có TK 3331:20 tr Có TK 3331:40 Ảnh hưởng đến Ảnh hưởng đến Bút toán điều Thủ tục kiểm toán BCKQHDKD BCDKT chỉnh - GVHB tăng 150 triệu

-Hàng tồn kho Nợ TK 157:150 Kiểm kê dấu hiệu KSNB

- DTBH và cung cấp dịch giảm 150 triệu tr

liên quan đến nghiệp vụ vụ tăng 200 triệu

-Phải thu khách Nợ TK 3331:20 bán hàng. - LNTT tăng 50 triệu hàng tăng 220 tr -Kiểm kê HTK đối chiếu

- CP thuế TNDN tăng 10 triệu

Nợ TK 3334: 10 với SCT hàng tồn kho triệu (50 x 20%) Thuế và các tr -Gửi thư xác nhận công

- LNST tăng 40 triệu (50 khoản phải nộp:

Nợ TK 421: 40 nợ khách hàng sau đó đối – 10) -Thuế GTGT đầu tr chiếu với SCT công nợ ra phải nộp tăng CóTK131:220 khách hàng 20 triệu tr -Kiểm tra SCT HTK, - Thuế TNDN SCT PTKH,SCT BH , phải nộp tăng10 SC131,SC triệu 511,SC333,SC156,SC421 - LNST chưa Đối chiếu với phân phối tăng 40 PXK,HĐGTGT,biên bản triệu

giao nhận ,Hợp đồng,Đơn

đặt hàng,báo giá được duyệt.

8. Công ty ghi thiếu nghiệp vụ bán hàng 1 lô xuất bán cho khách hàng (đã được

KH chấp nhận thanh toán và chưa trả tiền) tại 31/12/N. Doanh thu bao gồm cả

thuế của nghiệp vụ này là 330.000.000, giá vốn là 200.000.000. Đúng chưa ghi Nợ TK 131:330 Có TK 511:300 Có TK 3331:30 Ảnh hưởng đến Ảnh hưởng đến Bút toán điều Thủ tục kiểm toán BCKQHDKD BCDKT chỉnh - GVHB giảm 200 triệu -Hàng tồn kho

Nợ TK131:330 Kiểm kê dấu hiệu KSNB

- DTBH và cung cấp tăng 200 triệu tr

liên quan đến nghiệp vụ dịch vụ giảm 300 triệu -Phải thu khách CóTK156:200 bán hàng. - LNTT giảm 100 triệu hàng giảm 330 tr -Kiểm kê HTK đối chiếu

- CP thuế TNDN giảm triệu

Có TK 3331:30 với SCT hàng tồn kho 20 triệu (100 x 20%) Thuế và các tr -Gửi thư xác nhận công - LNST giảm 80 triệu khoản phải nộp:

Có TK 3334: 20 nợ khách hàng sau đó đối (100 – 20) -Thuế GTGT đầu tr chiếu với SCT công nợ

ra phải nộp giảm Có TK 421: 80 tr khách hàng 30 triệu -Kiểm tra SCT HTK, - Thuế TNDN SCT PTKH,SCT BH , phải nộp giảm 20 SC131,SC triệu 511,SC333,SC156,SC421 - LNST chưa Đối chiếu vớ phân phối giảm PXK,HĐGTGT,biên bản 80 triệu

giao nhận ,Hợp đồng,Đơn

đặt hàng,báo giá được duyệt.

9. Ngày 15/12 Công ty nhận lại 50% giá trị lô hàng đã tiêu thụ trong tháng trước

do không đúng quy cách. Lô hàng có giá bán 250.000.000đ. Giá trị vốn của lô

hàng là 220.000.000đ. Kế toán ghi nghiệp vụ này: Nợ TK 155: 110.000.000 Có TK 131: 110.000.000 Đúng chưa ghi Nợ TK 156:110.000 Có TK 632: 110.000 Nợ TK 521:125 Nợ TK 3331:12.5 Có TK 131:137.5 Ảnh hưởng đến Ảnh hưởng đến BCDKT Bút toán điều Thủ tục kiểm toán BCKQHDKD chỉnh

- GVHB tăng 110 -Hàng tồn kho giảm 110 NợTK 3331:12.5 Kiểm kê dấu hiệu KSNB triệu triệu tr

liên quan đến nghiệp vụ

-Giamr trừ doanh -Thành phẩm tăng 110 Nợ TK 3334: 3 bán hàng. thu giảm 125 triệu tr -Kiểm kê HTK đối chiếu

- DTT tăng 125 -Phải thu khách hàng Nợ TK 421: 12 với SCT hàng tồn kho triệu tăng 27.5 triệu tr -Gửi thư xác nhận công

- LNTT tăng 15 Thuế và các khoản phải Nợ TK156:110 tr nợ khách hàng sau đó đối triệu nộp:

CóTK155:110 chiếu với SCT công nợ

- CP thuế TNDN -Thuế GTGT đầu ra tr khách hàng tăng 3 triệu (15 x

phải nộp tăng 12.5 triệu Có TK 131:27.5 -Kiểm tra SCT HTK, 20%) - Thuế TNDN phải nộp tr SCT PTKH,SCT BH ,

- LNST tăng 12 tăng 3 triệu SC131,SC triệu (15 – 3) - LNST chưa phân phối 511,SC333,SC156,SC421 tăng 12 triệu Đối chiếu vớ PXK,HĐGTGT,biên bản

giao nhận ,Hợp đồng,Đơn

đặt hàng,báo giá được duyệt.

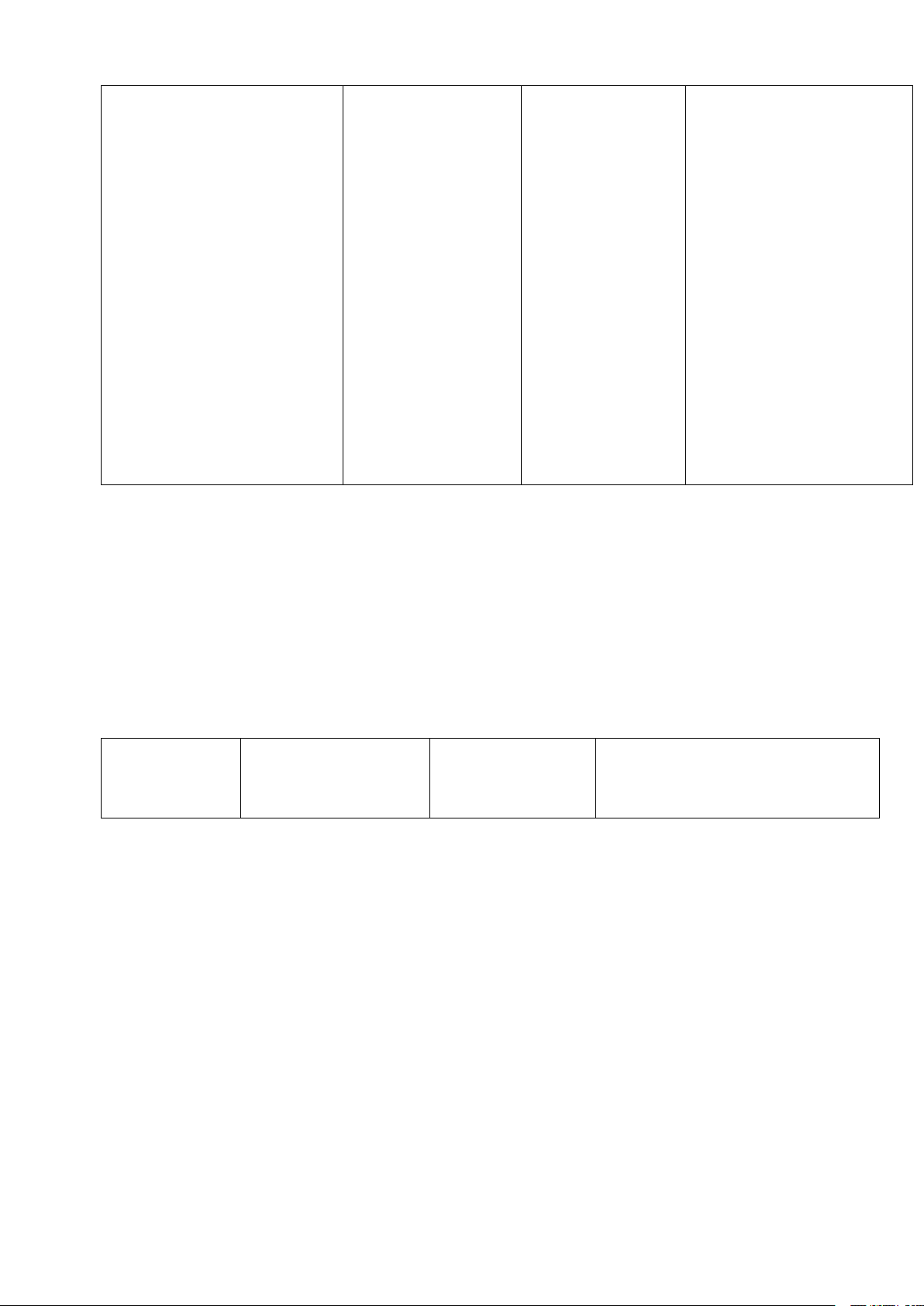

10. Ngày 30/12/N công ty có bán 1 lô hàng trong đó giá vốn là 150.000.000, giá bán

là 200.000.000 (chưa thuế VAT 10%), kế toán chỉ ghi nhận doanh thu, định khoản như sau: Nợ TK 131: 220.000.000 Có TK 511: 200.000.000 Có TK 333: 20.000.000 Đúng chưa ghi Nợ TK 632:150 tr Có TK 156:150 tr Ảnh hưởng đến Ảnh hưởng đến Bút toán điều Thủ tục kiểm toán BCKQHDKD BCDKT chỉnh

- GVHB tăng 150 triệu -Hàng tồn kho tăng Nợ TK 3334: Kiểm kê dấu hiệu

- LNTT tăng 150 triệu 150 triệu 50 tr KSNB liên quan đến

- CP thuế TNDN tăng Thuế và các khoản Nợ TK 421: nghiệp vụ bán hàng. 30 triệu (150 x 20%) phải nộp 120 tr - Kiểm kê HTK đối

- LNST giảm 120 triệu - Thuế TNDN phải Có TK chiếu với SCT hàng (150 – 30) nộp tăng 30 triệu 156:150 tr tồn kho . - LNST chưa phân - Kiểm tra SCT HTK, phối tăng 120 triệu SCT PTKH,SCT BH , SC156,SC333,SC421 Đối chiếu vớ PXK,HĐGTGT,biên bản giao nhận ,Hợp đồng,Đơn đặt hàng,báo giá được duyệt

11. Theo biên bản kiểm kê hàng tồn kho cuối kỳ. Số lượng sản phẩm B thiếu 20 sản

phẩm, giá vốn 300.000đ/sp, chưa xác định được nguyên nhân. Kế toán công ty

chưa ghi sổ nghiệp vụ này. Đúng chưa ghi Nợ TK 1381: Có TK 156:

12. Đơn vị khóa sổ kế toán nghiệp vụ bán hàng vào ngày 15/12/N, các nghiệp vụ

bán hàng từ ngày 16/12/N được ghi vào năm N+1. Các khoản tiền khách hàng

đã trả cho các nghiệp vụ này được ghi chép như một khoản khách hàng ứng

trước tiền. Tổng doanh thu từ ngày 16/12/N đến ngày 31/12/N là 1.800.000.000,

giá vốn hàng bán của số hàng này là 1.400.000.000. Khách hàng thanh toán

400.000.000 bằng chuyển khoản. Đúng chưa ghi sai đã ghi Nợ TK 632:1.400 tr Nợ TK 112: 400 tr Có TK 156:1.400 tr Có TK 131(dư có ):400 tr Nợ TK 112:400 tr Nợ TK 131:1.580 tr Có TK 511:1.800 tr Có TK 3331:180 Ảnh hưởng đến Ảnh hưởng đến Bút toán điều chỉnh Thủ tục kiểm toán BCKQHDKD BCDKT - GVHB giảm -Hàng tồn kho Nợ TK131:1980 tr

Kiểm kê dấu hiệu KSNB liên 1.400 triệu tăng1.400 triệu Có TK 156:1.400 tr

quan đến nghiệp vụ bán hàng.

- DTBH và -Phải thu khách Có TK 3331:180 tr

-Kiểm tra ngày tháng ghi sổ

cung cấp dịch hàng giảm 1.580 Có TK 3334: 80 tr

các nv phát sinh trước và sau vụ giảm 1.800 triệu CóTK 421: 320 tr 31/12 của sổ chi tiết triệu -Khách hàng ứng 131,156,SCT BH,

- LNTT giảm trước tăng 400 triệu sc156,333,421,511,131,đối 400 triệu Thuế và các khoản

chiếu với ngày tháng trên - CP thuế phải nộp:

chứng từ PXK,HĐGTGT ,hợp TNDN giảm -Thuế GTGT đầu ra

đồng,biên bản giao nhận,

80 triệu (400 x phải nộp giảm 180 ĐĐH,báo giá. 20%) triệu

-Trực tiếp phỏng vấn kế toán

- LNST giảm - Thuế TNDN phải

về việc theo dõi và hạch toán

320 triệu (400 nộp giảm 80 triệu ps trước và sau 31/12. – 80)

-Kiểm kê HTK đối chiếu với - LNST chưa phân SCT hàng tồn kho phối giảm 320 triệu

-Gửi thư xác nhận công nợ

khách hàng sau đó đối chiếu

với SCT công nợ khách hàng

-Đối chiếu thông tin liên dộ kế

toán trong bảng thuyết minh.

13.Ngày 20/12/N, công ty nhận lại 50% lô hàng đã bán ngày 02/12/N cho công ty

TNHH Thái Hà do hàng không đảm bảo quy cách như hợp đồng đã ký kết giữa hai

bên. Trong toàn bộ lô hàng có giá trị vốn là 300.000.000, giá bán 450.000.000 (chưa

có thuế VAT 10%). Kế toán của công ty An Bình chưa ghi sổ nghiệp vụ này trong năm N. Đúng Nợ TK 156:150 TR Có TK 632:150 TR Nợ TK 521:225 TR Nợ TK 3331:22.5 TR Có TK 131:247.5 TR

Ảnh hưởng đến Ảnh hưởng đến BCDKT Bút toán điều chỉnh Thủ tục kiểm toán BCKQHDKD

- GVHB tăng -Hàng tồn kho giảm 150 Nợ TK156:150 tr Kiểm kê dấu hiệu KSNB 150 triệu triệu

Nợ TK 3331:22.5 liên quan đến nghiệp vụ bán

- DTT tăng 225 -Phải thu khách hàng tăng tr hàng bị trả lại triệu 247.5 triệu

Nợ TK 3334: 15 tr -Kiểm tra việc hạch toán vào

- giảm trừ DT Thuế và các khoản phải

Nợ TK 421: 60 tr SCT htk ,SCT công nợ phải giảm 225 triệu nộp: Có TK 131:247.5 thu, sc156,333,421,131,đối

- LNTT tăng -Thuế GTGT đầu ra phải chiếu với chứng từ 75 triệu nộp tăng 22,5triệu PNK,HĐGTGT ,hợp - CP

thuế - Thuế TNDN phải nộp

đồng,biên bản giao nhận, TNDN tăng 15 tăng 15 triệu ĐĐH,báo giá. triệu - LNST chưa phân phối

-Trực tiếp phỏng vấn kế

- LNST tăng 60 tăng 60 triệu

toán về việc theo dõi và triệu

hạch toán ps trước và sau 31/12.

-Kiểm kê HTK đối chiếu với SCT hàng tồn kho

-Gửi thư xác nhận công nợ

khách hàng sau đó đối chiếu với SCT công nợ khách hàng

Tài liệu liên quan:

-

tầm quan trọng của mô hình SMA ma1

13 7 -

Giám sát ngân sách nhà nước: Phân tích và Đánh giá | Kiểm toán căn bản | Học viện Tài chính

51 26 -

Tóm tắt Ôn tập Những câu hỏi kiểm soát | Kiểm toán căn bản | Học viện Tài chính

58 29 -

Đánh giá rủi ro và trọng yếu trong Báo cáo tài chính | Kiểm toán căn bản | Học viện Tài chính

48 24 -

Kiểm Toán Căn Bản 1: Quiz Chương 3 Về Mức Trọng Yếu | Kiểm toán căn bản | Học viện Tài chính

75 38