Bài tập lớn Dự báo chỉ số giá tiêu dùng (CPI) cho 5 tháng đầu năm 2021 bằng phương pháp ARIMA môn Lý thuyết dự báo kinh tế | Đại học kinh tế Quốc dân

Việc đo lường và dự báo chỉ số giá tiêu dùng có ý nghĩa rất lớn cho việc đưa ra những chính sách điều tiết nền kinh tế đối với các nhà hoạch định, về phía người dân và doanh nghiệp, dự báo chỉ số này giúp họ có thể đưa ra các quyết định hành vi phù hợp với tình hình kinh tế. Tài liệu được sưu tầm gồm 17 trang, giúp các bạn ôn luyện và phục vụ cho việc học tập, đạt kết quả tốt. Mời các bạn đón xem!

Môn: Lý thuyết dự báo kinh tế 11 tài liệu

Trường: Trường Đại học Kinh Tế Quốc Dân 8.7 K tài liệu

Tác giả:

Preview text:

lOMoAR cPSD| 58478860

Bộ Giáo dục và Đào tạo

Trường Đại học Kinh tế Quốc dân ====000====

BÀI TẬP LỚN HỌC PHẦN DỰ BÁO 1

(Dành cho lớp: PTCC1126(121)_01)

Nhiệm vụ: 1. Hãy thu thập dữ liệu chuỗi thời gian về một chỉ

tiêu kinh tế/ xã hội (số quan sát >= 50 quan sát) thực tế của Việt

Nam, từ đó áp dụng phương pháp ARIMA/SARIMA để dự báo cho 5

thời đoạn tương lai.

Họ và tên sinh viên: Nguyễn Tạ Đăng Cương

Mã sinh viên: 11190929

Giảng viên hướng dẫn: PGS.TS Lê Huy Đức

Hà Nội, tháng 11 năm 2021 lOMoAR cPSD| 58478860 Nôi dung ̣

Giới thiệu đề tài nghiên cứu ................................................................................................ 2

1. Tính cấp thiết và lí do chọn đề tài ............................................................................... 2

2. Phương pháp và quy trình thực hiện dự báo ............................................................... 3

NỘI DUNG NGHIÊN CỨU ............................................................................................... 3

I. Thu thập dữ liệu ........................................................................................................... 3

II. Kiểm định tính dừng ................................................................................................... 5

III. Xác định bậc của p và q thông qua đồ thị ACF, PACF ............................................. 6

IV. Chạy mô hình ARIMA để ước lượng, kiểm định và dự báo ..................................... 8

1. Mô hình ARIMA(1,0,1) ........................................................................................... 9

2. Mô hình ARIMA(1,0,3) ......................................................................................... 11

3. Mô hình ARIMA(2,0,1) ......................................................................................... 13

4. Mô hình ARIMA(2,0,3) ......................................................................................... 14

V. Lựa chọn mô hình và kết quả dự báo ........................................................................ 16

Giới thiệu đề tài nghiên cứu

Tên đề tài: Dự báo chỉ số giá tiêu dùng (CPI) cho 5 tháng đầu năm 2021 bằng phương pháp ARIMA

1. Tính cấp thiết và lí do chọn đề tài

Việc đo lường và dự báo chỉ số giá tiêu dùng có ý nghĩa rất lớn cho việc đưa ra những

chính sách điều tiết nền kinh tế đối với các nhà hoạch định, về phía người dân và doanh

nghiệp, dự báo chỉ số này giúp họ có thể đưa ra các quyết định hành vi phù hợp với tình

hình kinh tế. Ngày nay khi nền kinh tế Việt Nam đã đạt được một số thành tựu nhất định,

đặc biệt là chúng ta đã từng được quốc tế đánh giá là quốc gia có tốc độ tăng trưởng

nhanh nhất thế giới, trong bối cảnh như vậy chủ trương của Nhà nước là phát triển kinh tế

theo hướng bền vững, ổn định, kiểm soát lạm phát. Như được biết thì lạm phát của quốc

gia được tính toán dựa trên chỉ số giá tiêu dùng, do đó việc dự báo trong tương lai là rất quan trọng. lOMoAR cPSD| 58478860

2. Phương pháp và quy trình thực hiện dự báo - Phương pháp ARIMA - Quy trình thực hiện:

• Bước 1: Thu thập số liệu

• Bước 2: Kiểm định tính dừng

• Bước 3: Xác định bậc của p và q thông qua ACF, PACF

• Bước 4: Chạy các mô hình ARIMA để ước lượng, kiểm định, dự báo

• Bước 5: Lựa chọn mô hình và đưa ra kết quả dự báo

NỘI DUNG NGHIÊN CỨU I. Thu thập dữ liệu

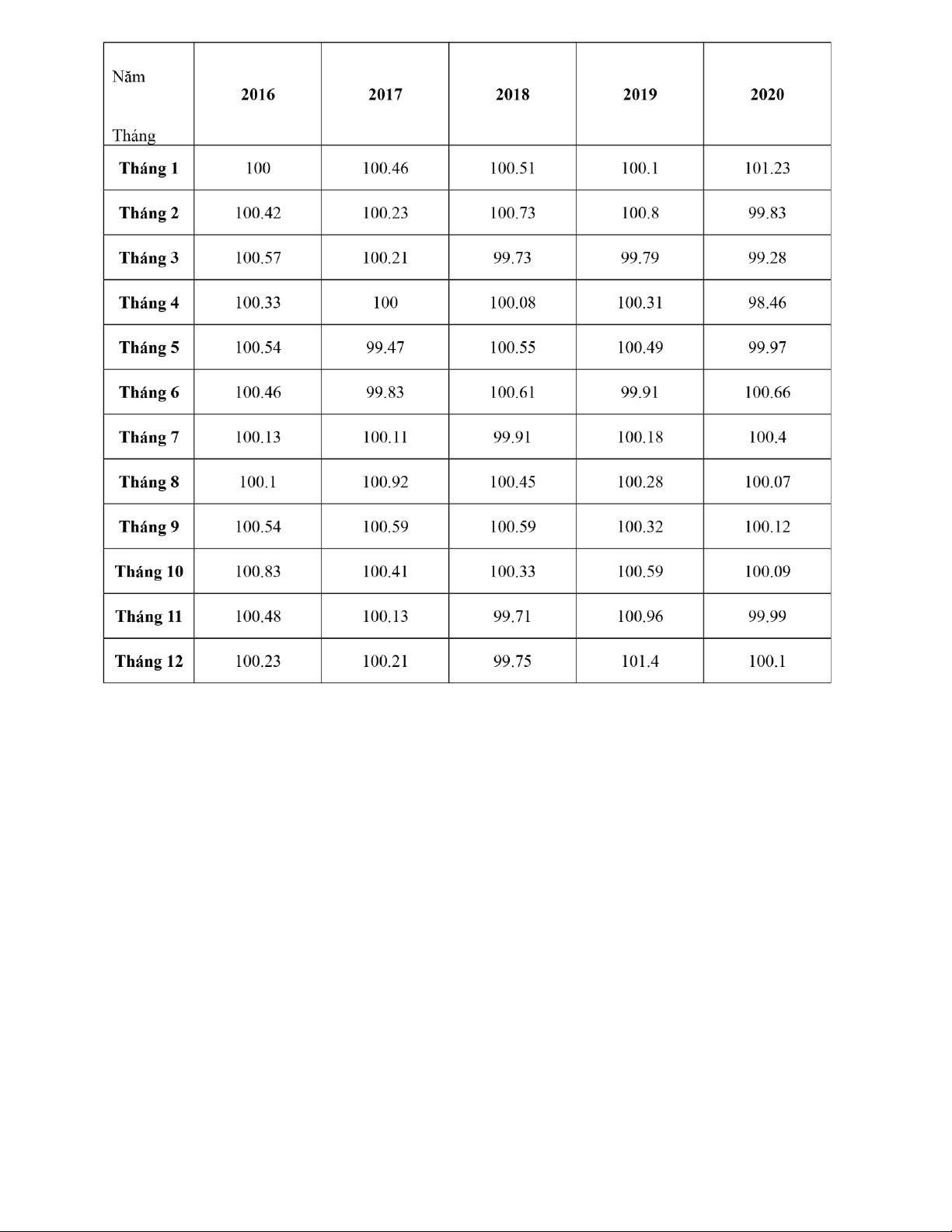

Để dự báo chỉ số giá tiêu dùng cho 5 tháng đầu năm 2021 tôi đã thu thập dữ liệu của

Tổng cục Thống kê về chỉ số giá tiêu dùng hàng tháng trong 5 năm (2016-2020) với tổng

cộng 60 quan sát. Số liệu cụ thể được trình bày trong bảng 1:

Bảng 1 - Chỉ số giá tiêu dùng các tháng trong năm chia theo Các tháng (tháng trước = 100) lOMoAR cPSD| 58478860

Nguồn: Tổng cục Thống kê

Giải thích thuật ngữ kinh tế và phương pháp tính các chỉ số:

• Giá tiêu dùng là số tiền do người tiêu dùng phải chi trả khi mua một đơn vị hàng

hoá hoặc dịch vụ phục vụ trực tiếp cho đời sống hàng ngày. Giá tiêu dùng được

biểu hiện bằng giá bán lẻ hàng hoá trên thị trường hoặc giá dịch vụ phục vụ sinh

hoạt đời sống dân cư. Trong trường hợp hàng hoá hoặc dịch vụ không có giá niêm

yết, người mua có thể mặc cả thì giá tiêu dùng là giá người mua thực trả sau khi

thoả thuận với người bán.

• Chỉ số giá tiêu dùng là chỉ tiêu tương đối (tính bằng %) phản ánh xu hướng và

mức độ biến động giá theo thời gian của các mặt hàng trong rổ hàng hoá và dịch

vụ tiêu dùng đại diện. Rổ hàng hóa, dịch vụ để tính chỉ số giá tiêu dùng gồm các

loại hàng hóa và dịch vụ phổ biến, đại diện cho tiêu dùng của dân cư, thường được

xem xét, cập nhật 5 năm một lần cho phù hợp với cơ cấu tiêu dùng của dân cư trong mỗi thời kỳ. lOMoAR cPSD| 58478860

• Quyền số để tính chỉ số giá tiêu dùng là cơ cấu chi tiêu các nhóm mặt hàng trong

tổng chi tiêu của hộ gia đình được tổng hợp từ kết quả điều tra mức sống dân cư

và dùng cố định khoảng 5 năm.

• Chỉ số giá tiêu dùng được tính hàng tháng, theo các gốc so sánh: năm gốc, tháng

trước, cùng tháng năm trước, tháng 12 năm trước và bình quân thời kỳ cho từng

tỉnh, thành phố trực thuộc Trung ương và cả nước (bao gồm chỉ số của khu vực

thành thị, nông thôn, chỉ số chung của từng tỉnh, thành phố trực thuộc trung ương,

các vùng kinh tế và cả nước).

II. Kiểm định tính dừng

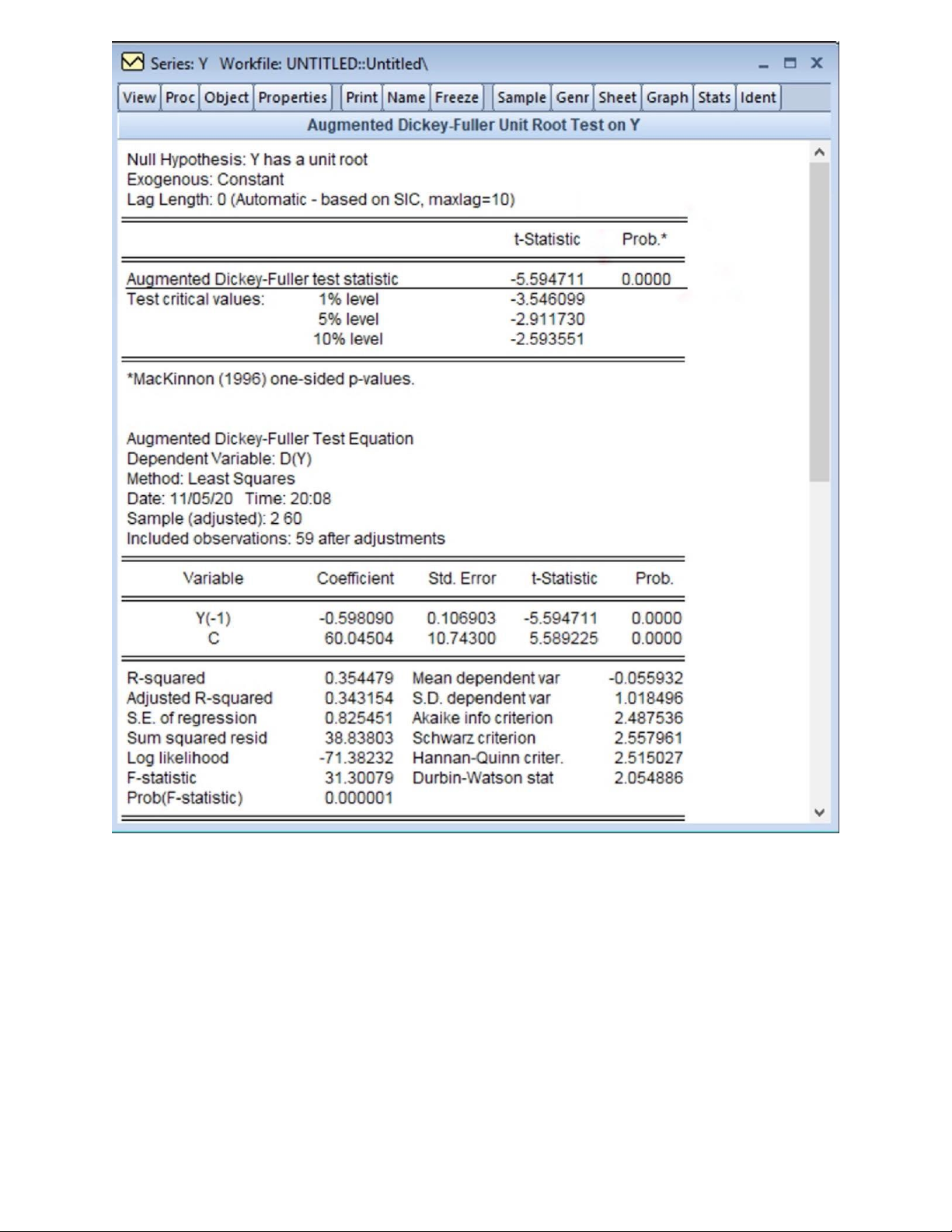

Nhập 60 thống kê chỉ số giá tiêu dùng trên vào Eviews, đặt tên biến thay cho CPI là Y.

Kiểm định tính dừng của Y thông qua kiểm định ADF bằng lệnh View/ Unit Root Test được bảng sau: lOMoAR cPSD| 58478860

P-value = 0.0000 < 0.05 nên có thể kết luận rằng chuỗi thời gian này là chuỗi dừng. Do

đó mô hình ARIMA của chúng ta có d = 0.

III. Xác định bậc của p và q thông qua đồ thị ACF, PACF

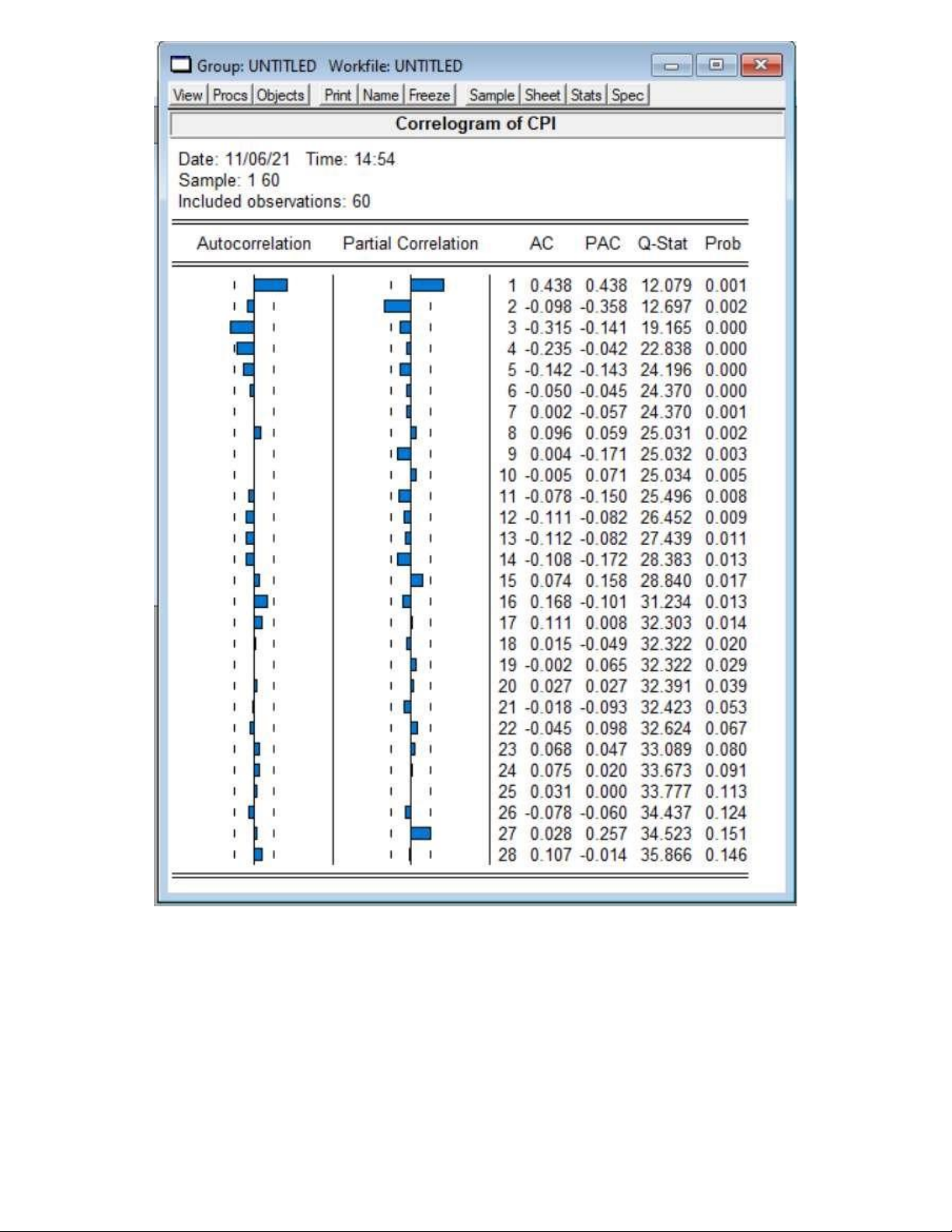

Bấm vào biến Y chọn View/ Correlogram rồi chọn mục Level do chuỗi số liệu này là

chuỗi dừng. Sau đó nhấn OK ta được đồ thị ACF và PACF như sau: lOMoAR cPSD| 58478860

Ta thực hiện so sánh PACF và ACF với giá trị giới hạn ±1.96/ để tìm ra bậc của p và q:

Với n = 60, ta có ±1.96/ = ± 0.253034912, do đó:

Vị trí số liệu PACF nào nằm ngoài khoảng từ - 0.253034912 đến 0.253034912 thì là các

giá trị của p và cứ số liệu ACF nào ngoài khoảng trên thì là các giá trị của q (nhìn qua đồ

thị cũng có thể nhận ra với đường giới hạn được kẻ nét đứt).

Trong trường hợp này ta nhận được p =1; 2 và q =1; 3. Do đó ta thiết lập được các mô

hình sau: ARIMA(1,0,1); ARIMA(1,0,3); ARIMA(2,0,1) và ARIMA(2,0,3) lOMoAR cPSD| 58478860

IV. Chạy mô hình ARIMA để ước lượng, kiểm định và dự báo

• Nhập lại số liệu vào SPSS và dặt tên là biến CPI. Chọn mục Analyze / Forecast/

Creat Models. Sau đó đưa biến CPI vào mục Dependent Variables.

• Ở thẻ Variables, trong khung Method chọn ARIMA để dự báo cho phương pháp

này. Trong mục Criteria chọn các giá trị p, d, q ở phần Nonseason (không có yếu

tố mùa vụ) đã xác lập để xem mô hình dư báo. Sau đó bấm OK để chạy mô hình.

• Trong thẻ Statistics chọn các mục như sau:

• Trong thẻ Plots chọn các mục như sau:

• Trong thẻ Options chọn 65 để dự báo cho 5 bước tiếp theo từ 61 đến 65: lOMoAR cPSD| 58478860

Sau đó bấm OK, ta được các kết quả được trình bày ở dưới. Trong đó:

+ Tên mô hình được trình bày trong bảng Model Description.

+ Các chỉ tiêu thống kê như hệ số xác định của mô hình R2, hệ số xác định R2 điều chỉnh,

các sai số dự báo như MSE, MAPE, MAE, BIC được trình bày trong bảng Model Fit.

+ Các hệ số ước lượng của mô hình được trình bày trong bảng ARIMA Model Parameters.

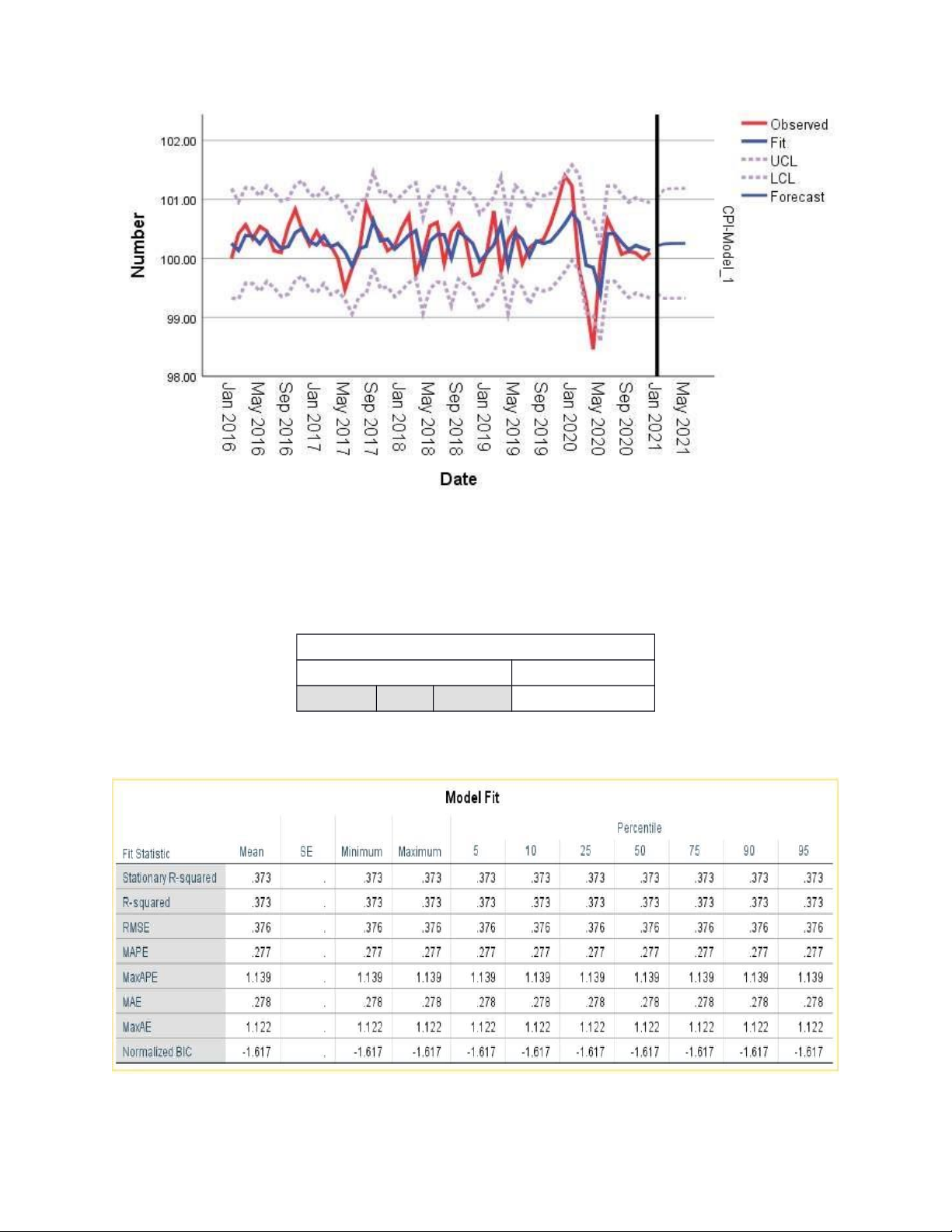

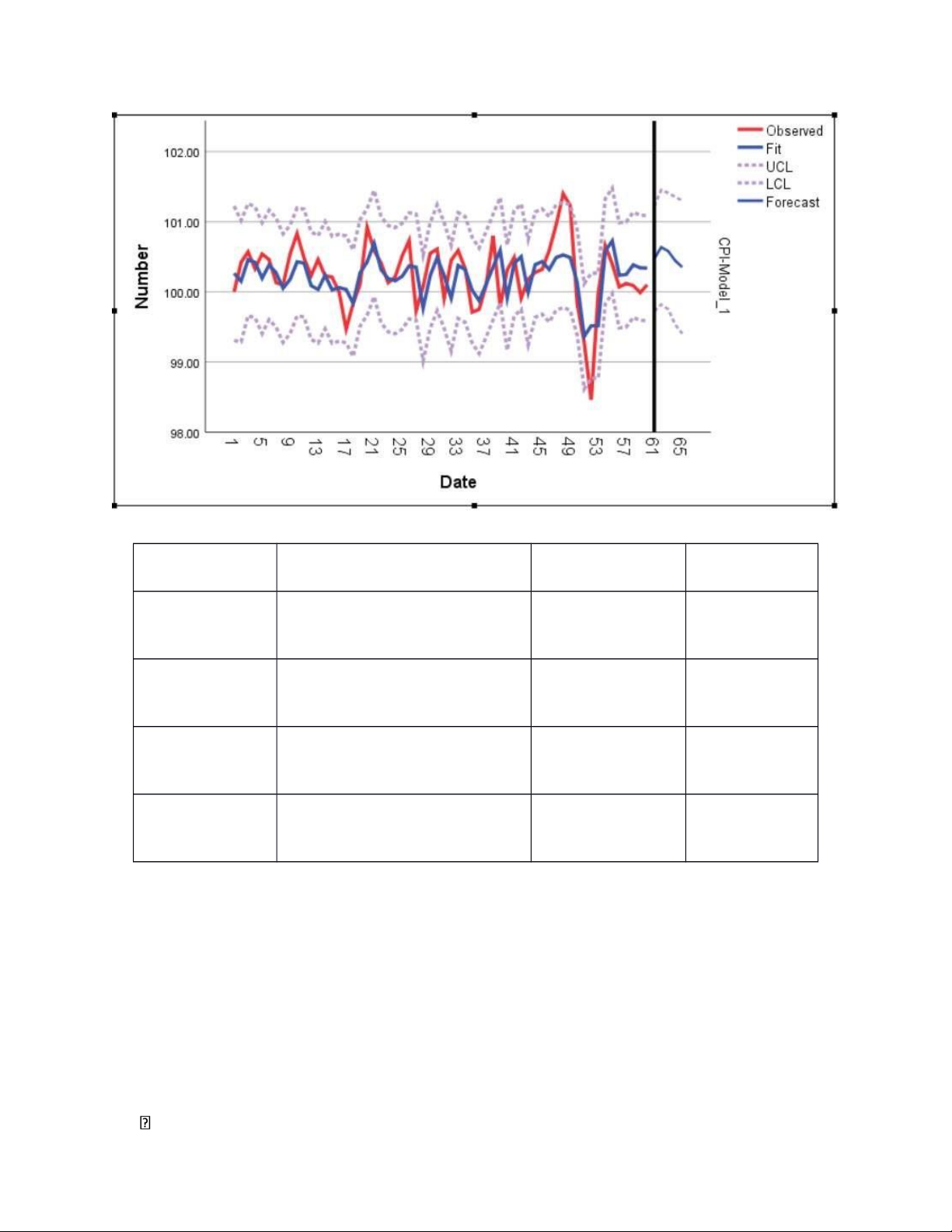

+ Giá trị dự báo chỉ số giá tiêu dùng cho 5 tháng tiếp theo được trình bày trong bảng Forecast.

+ Phần dư của mô hình được thể hiện bởi đồ thị Residual ACF và Residual PACF.

+ Đồ thị của mô hình được vẽ cuối cùng sau đồ thị về phần dư.

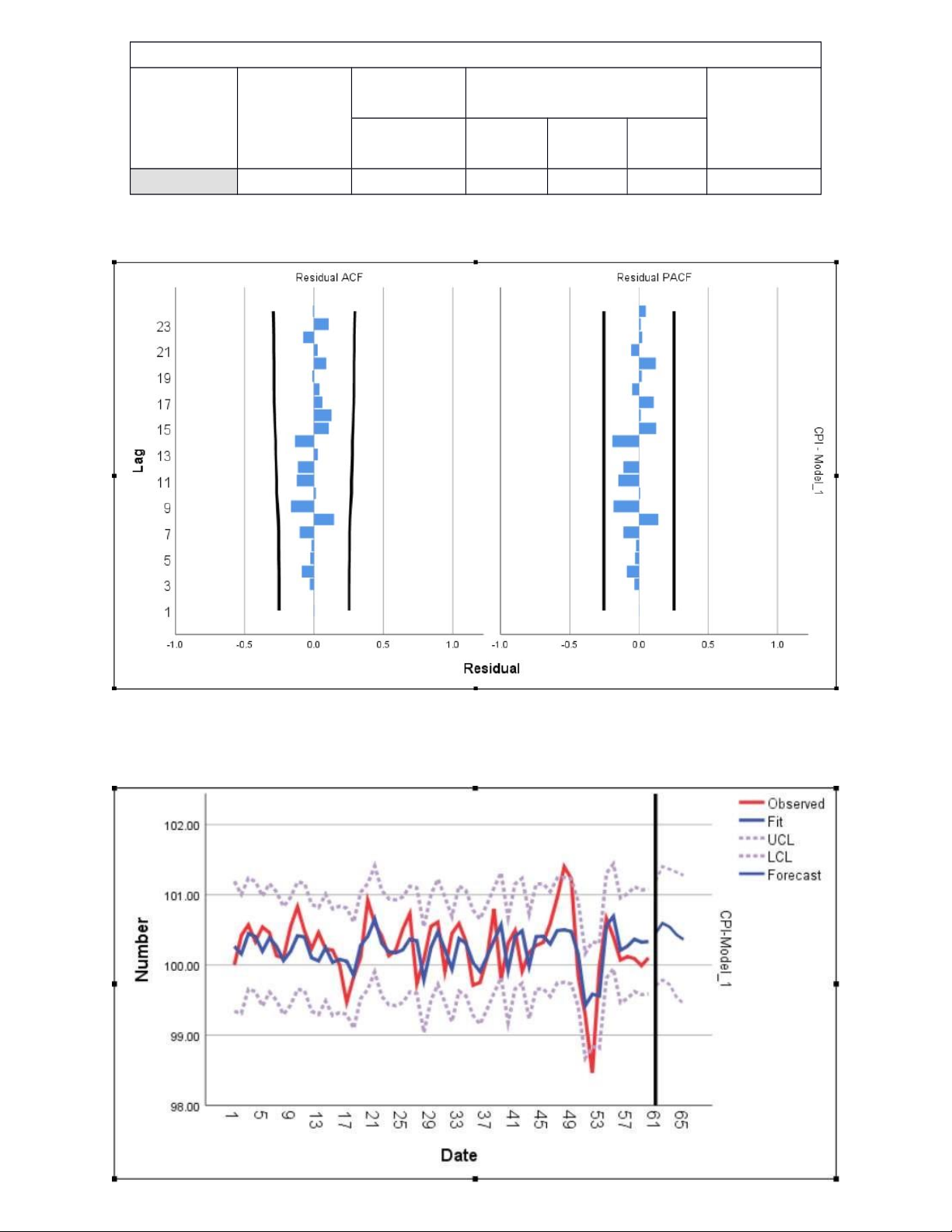

1. Mô hình ARIMA(1,0,1) Model Fit lOMoAR cPSD| 58478860 Model Statistics Model Model Fit statistics Ljung-Box Q(18) Number of Number of Predictors Stationary R-squared Statistics DF Sig. Outliers CPI-Model_1 0 .249 13.481 16 .637 0 lOMoAR cPSD| 58478860

Trên đồ thị phần dư của ACF và PACF ta thấy toàn bộ các quan sát vượt nằm trong giới

hạn nên phần dư này là nhiễu trắng. Do đó, mô hình này là phù hợp.

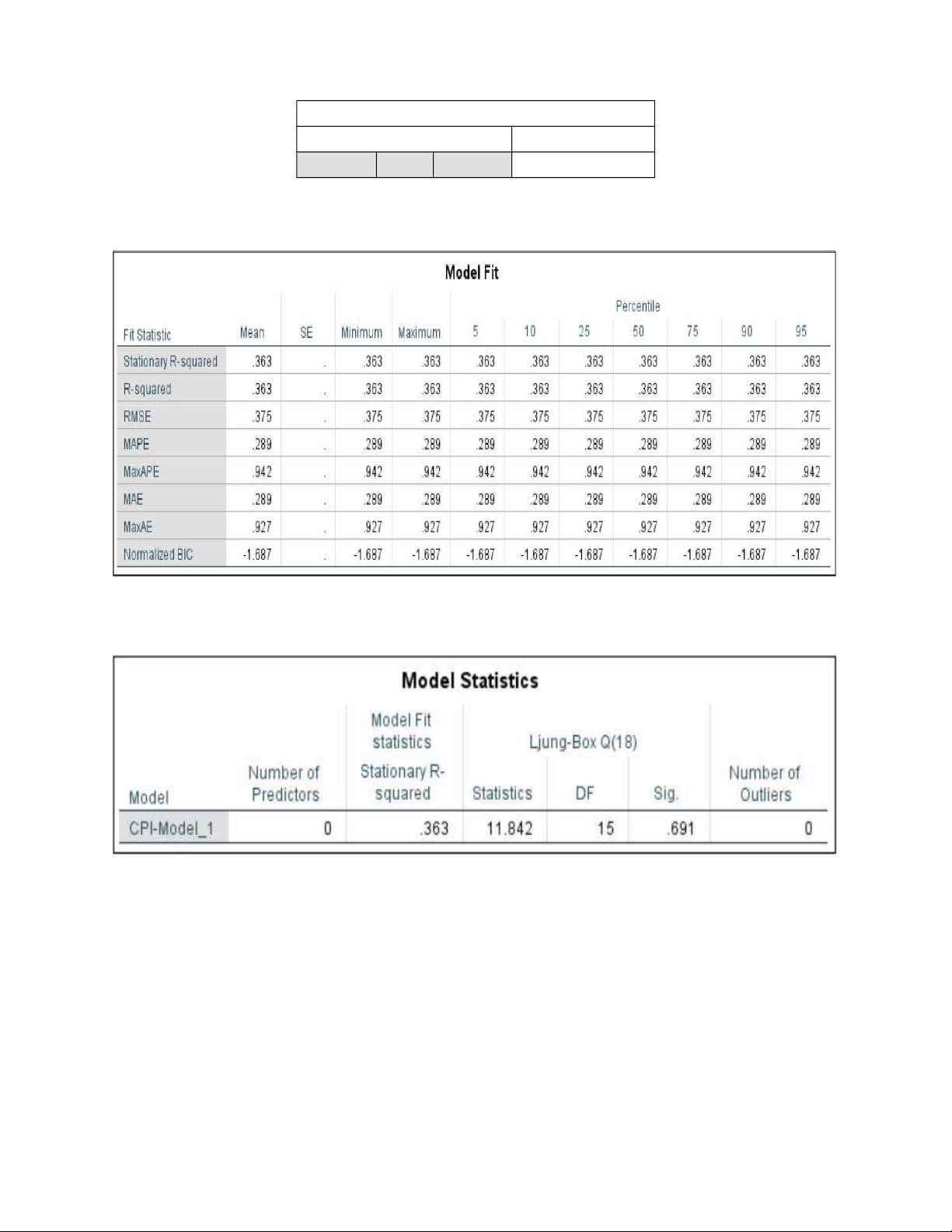

2. Mô hình ARIMA(1,0,3) Model Description Model Type Model ID CPI Model_1 ARIMA(1,0,3) lOMoAR cPSD| 58478860 Model Statistics Model Fit statistics Ljung-Box Q(18) Number of Stationary R- Number of Model Predictors squared Statistics DF Sig. Outliers CPI-Model_1 0 .373 11.585 14 .640 0

Trên đồ thị phần dư của ACF và PACF ta thấy toàn bộ các quan sát vượt nằm trong giới

hạn nên phần dư này là nhiễu trắng. Do đó, mô hình này là phù hợp. lOMoAR cPSD| 58478860

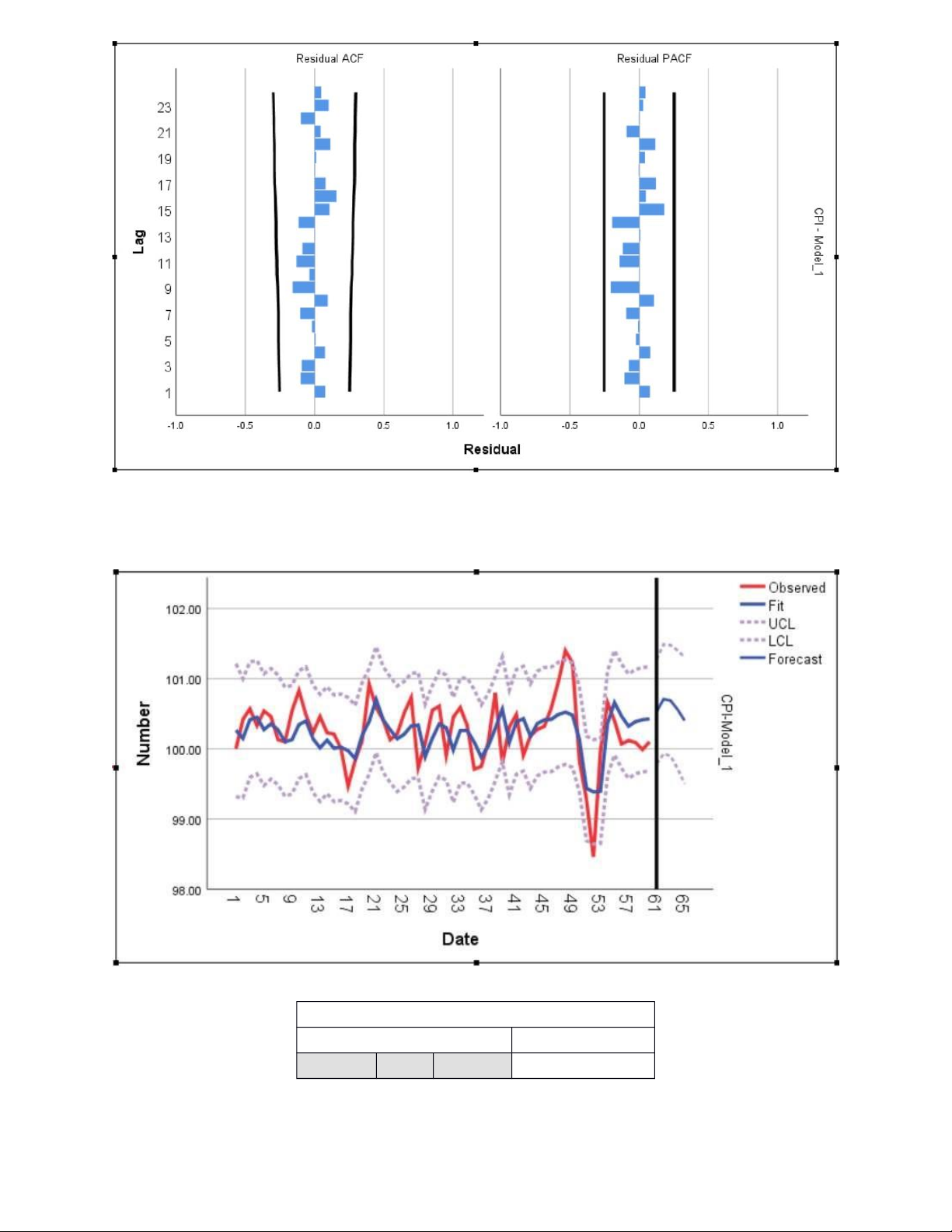

3. Mô hình ARIMA(2,0,1) Model Description Model Type Model ID CPI Model_1 ARIMA(2,0,1) lOMoAR cPSD| 58478860

Trên đồ thị phần dư của ACF và PACF ta thấy toàn bộ các quan sát vượt nằm trong giới

hạn nên phần dư này là nhiễu trắng. Do đó, mô hình này là phù hợp.

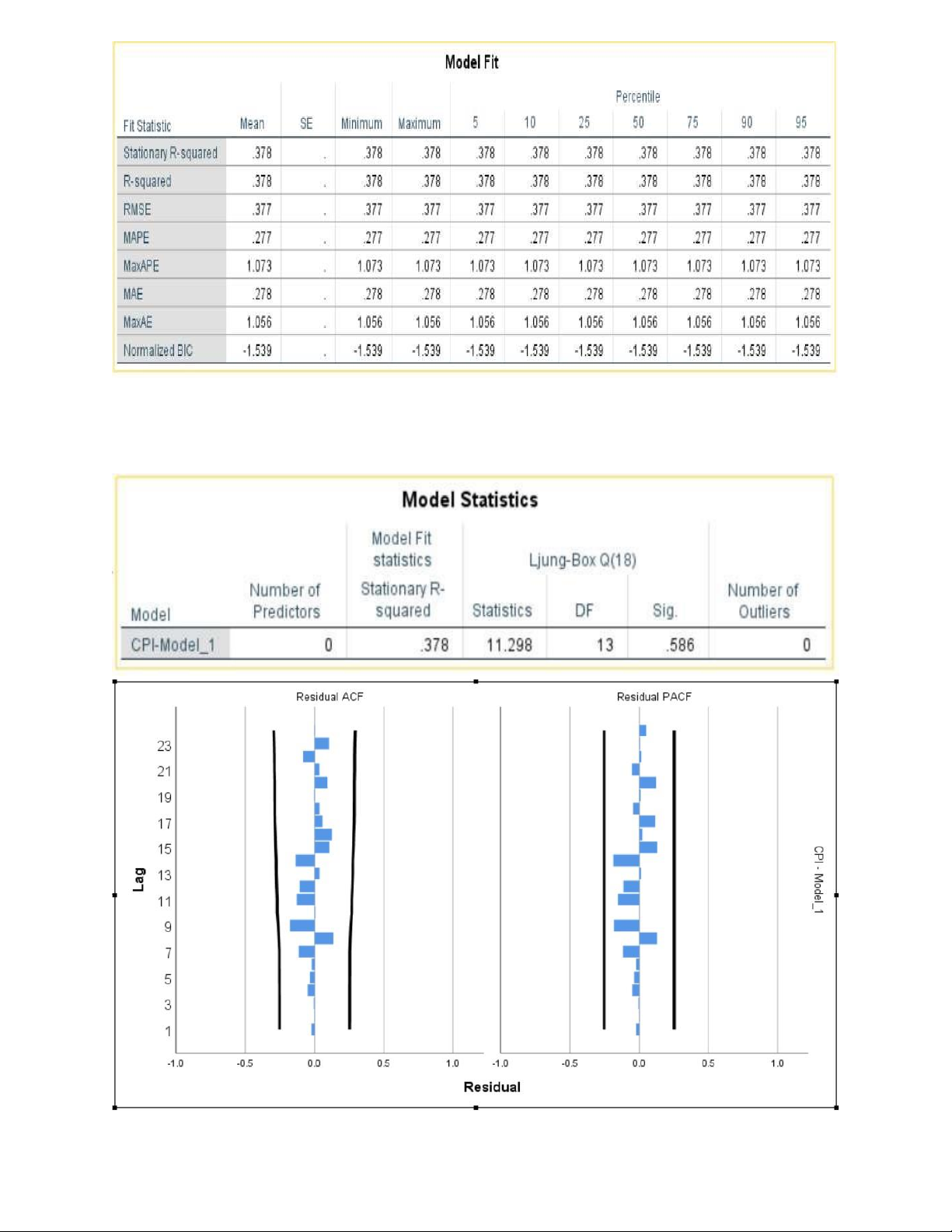

4. Mô hình ARIMA(2,0,3) Model Description Model Type Model ID CPI Model_1 ARIMA(2,0,3) lOMoAR cPSD| 58478860 lOMoAR cPSD| 58478860

Trên đồ thị phần dư của ACF và PACF ta thấy toàn bộ các quan sát vượt nằm trong giới

hạn nên phần dư này là nhiễu trắng. Do đó, mô hình này là phù hợp.

V. Lựa chọn mô hình và kết quả dự báo Mô hình

Kiểm định phần dư RMSE BIC ARIMA(1,0,1)

Phần dư là nhiễu trắng 0.404 -1.61 ARIMA(1,0,3)

Phần dư là nhiễu trắng 0.376 -1.617 ARIMA(2,0,1)

Phần dư là nhiễu trắng 0.375 -1.687 ARIMA(2,0,3)

Phần dư là nhiễu trắng 0.377 -1.539

Như vậy quan sát cả 4 mô hình ARIMA(1,0,1); ARIMA(1,0,3); ARIMA(2,0,1) và

ARIMA(2,0,3) ta thấy chúng đều phù hợp để thực hiện dự báo do có tất cả phần dư trên

đồ thị ACF và PACF là nhiễu trắng.

Mô hình ARIMA(2,0,1) là tốt nhất do có giá trị RMSE nhỏ nhất nên được chọn mô hình

này để lấy kết quả dự báo.

Bảng kết quả dự báo của mô hình ARIMA(2,0,1): lOMoAR cPSD| 58478860 Forecast Model 61 62 63 64 65 CPI-Model_1 Forecast 100.53 100.71 100.69 100.56 100.40 UCL 101.28 101.49 101.48 101.40 101.31 LCL 99.79 99.93 99.90 99.72 99.50

Dự báo chỉ số giá tiêu dùng CPI cho 5 tháng đầu năm 2021: Tháng 1 Tháng 2 Tháng 3 Tháng 4 Tháng 5 CPI 100.53 100.71 100.69 100.56 100.40

Trích dẫn nguồn số liệu sử dụng: PX Web – General Statistics Office of Vietnam (gso.gov.vn) HẾT

Tài liệu liên quan:

-

ĐỀ ÔN THI HỌC KÌ II HÓA HỌC 12.DTT - ĐỀ SỐ 1

89 45 -

Cơ sở lý luận và phương pháp môn Lý thuyết dự báo kinh tế | Đại học kinh tế Quốc dân

190 95 -

Câu hỏi trắc nghiệm môn Lý thuyết dự báo kinh tế | Đại học kinh tế Quốc dân

291 146 -

Bài tập lớn Dự báo sản lượng cá nuôi tại Việt Nam đến năm 2030 môn Lý thuyết dự báo kinh tế | Đại học kinh tế Quốc dân

135 68 -

Bài tập lớn Dự báo kinh tế xã hội: số lượng lao động Việt Nam đến 2030 môn Lý thuyết dự báo kinh tế | Đại học kinh tế Quốc dân

176 88