Bài tập lớn Kế toán công: Các khoản nhận trước chưa ghi thu | Học viện Ngân hàng

Phản ánh các khoản thu từ nguồn NSNN cấp, nguồn viện trợ, vay nợ nước ngoài, nguồn phí được khấu trừ để lại đơn vị nhưng chưa được ghi thu vào các TK thu tương ứng ngay do các khoản thu này được phân bổ chi nhiều năm liên tiếp mặc dù đơn vị đã quyết toán với NSNN toàn bộ số đã sử dụng. Tài liệu được sưu tầm gồm 21 trang, giúp các bạn ôn luyện và phục vụ cho việc học tập, đạt kết quả tốt. Mời các bạn đón xem!

Môn: Kế toán (7340301) 57 tài liệu

Trường: Học viện Ngân hàng 2.3 K tài liệu

Tác giả:

Preview text:

HỌC VIỆN NGÂN HÀNG KHOA KẾ TOÁN - KIỂM TOÁN BÀI TẬP LỚN HỌC PHẦN: KẾ TOÁN CÔNG ĐỀ TÀI: Giảng viên hướng dẫn : Nguyễn Thanh Nhã Nhóm lớp tín chỉ : 221ACT05A09 Nhóm thực hiện : Nhóm 7 Hà Nội, ngày tháng năm

DANH SÁCH CÁC THÀNH VIÊN NHÓM 7 STT Họ và tên Mã sinh viên 1 Nguyễn Minh Thư 22A4020005 2 Nguyễn Thị Hoài 21A4020203 3 Hoàng Thị Luyện 22A4020273 4 Phạm Thu Trang 22A4020123 5 Đỗ Thị Quý 22A4030385 6 Phạm Hồng Yến 23A4020454 7 Nguyễn Kim Tuyến 23A4020426 MỤC LỤC

I. Kế toán các khoản nhận trước chưa ghi thu 1.1. Nội dung 1.2. Nguyên tắc kế toán

1.3. Kết cấu nội dung tài khoản 1.4. Chứng từ sử dụng

II. Phương pháp hạch toán

III. Ví dụ 10 nghiệp vụ và định khoản

IV. Liên hệ thực tế tại một đơn vị NỘI DUNG

I. Kế toán các khoản nhận trước chưa ghi thu 1.1. Nội dung

Phản ánh các khoản thu từ nguồn NSNN cấp, nguồn viện trợ, vay nợ nước ngoài,

nguồn phí được khấu trừ để lại đơn vị nhưng chưa được ghi thu vào các TK thu tương ứng

ngay do các khoản thu này được phân bổ chi nhiều năm liên tiếp mặc dù đơn vị đã quyết

toán với NSNN toàn bộ số đã sử dụng. 1.2. Nguyên tắc kế toán

Tài khoản này dùng để phản ánh các khoản thu từ nguồn NSNN cấp; nguồn viện trợ,

vay nợ nước ngoài; nguồn phí được khấu trừ, để lại đơn vị nhưng chưa được ghi thu vào các

TK thu tương ứng ngay do các khoản thu này được phân bổ cho nhiều năm tiếp theo mặc dù

đơn vị đã quyết toán với NSNN toàn bộ số đã sử dụng.

Tài khoản này chỉ sử dụng ở các đơn vị hành chính, sự nghiệp được NSNN cấp kinh

phí hoạt động; được tiếp nhận viện trợ, vay nợ nước ngoài hoặc có nguồn phí được khấu trừ

để lại dùng để đầu tư, mua sắm TSCĐ; nguyên liệu, vật liệu, công cụ, dụng cụ nhập kho.

Giá trị còn lại của TSCĐ; giá trị nguyên liệu, vật liệu, công cụ, dụng cụ còn tồn kho

phản ánh vào TK này được hình thành từ các nguồn NSNN; được tiếp nhận hoặc mua sắm

bằng nguồn viện trợ, vay nợ nước ngoài hoặc được mua sắm bằng nguồn phí được khấu trừ để lại.

1.3. Kết cấu nội dung tài khoản

1.3.1. Kết cấu tài khoản 366

TK 366 - Các khoản nhận trước chưa ghi thu

- Kết chuyển số kinh phí đã nhận trước

chưa ghi thu sang các TK thu tương

ứng với số đã tính khấu hao, hao mòn

- Các khoản thu đã nhận trước để đầu

TSCĐ vào chi phí hoặc khi xuất nguyên tư, mua sắm TSCĐ, mua sắm nguyên

liệu, vật liệu, công cụ, dụng cụ ra sử

liệu, vật liệu, công cụ, dụng cụ nhập dụng trong năm. kho

- Kết chuyển kinh phí đầu tư XDCB khi

công trình XDCB hoàn thành bàn giao. Số dư bên Có:

- Giá trị còn lại của TSCĐ; giá trị

nguyên liệu, vật liệu, công cụ, dụng cụ;

- Nguồn kinh phí đầu tư XDCB chưa sử

dụng hoặc đã sử dụng nhưng công trình

chưa được quyết toán (hoặc chưa bàn giao TSCĐ vào sử dụng).

1.3.2. Tài khoản sử dụng

Tài khoản 366- Các khoản nhận trước chưa ghi thu, có 4 tài khoản cấp 2:

- Tài khoản 3661- Ngân sách nhà nước cấp:Tài khoản này dùng để phản ánh giá trị còn

lại của TSCĐ; giá trị nguyên liệu, vật liệu, công cụ, dụng cụ còn tồn kho hình thành bằng

nguồn NSNN cấp hoặc bằng nguồn kinh phí hoạt động khác, gồm 2 tài khoản cấp 3:

+ Tài khoản 36611- Giá trị còn lại của TSCĐ: Tài khoản này dùng để phản ánh giá trị

còn lại của TSCĐ hình thành bằng nguồn NSNN cấp.

+ Tài khoản 36612- Nguyên liệu, vật liệu, công cụ, dụng cụ tồn kho: Tài khoản này

dùng để phản ánh giá trị nguyên liệu, vật liệu, công cụ, dụng cụ hình thành bằng nguồn NSNN cấp còn tồn kho.

- Tài khoản 3662- Viện trợ, vay nợ nước ngoài:Tài khoản này dùng để phản ánh giá trị

còn lại của TSCĐ; giá trị nguyên liệu, vật liệu, công cụ, dụng cụ hình thành bằng nguồn

viện trợ, vay nợ nước ngoài còn tồn kho, gồm 2 tài khoản cấp 3:

+ Tài khoản 36621- Giá trị còn lại của TSCĐ: Tài khoản này dùng để phản ánh giá trị

còn lại của TSCĐ hình thành bằng nguồn viện trợ, vay nợ nước ngoài.

+ Tài khoản 36622- Nguyên liệu, vật liệu, công cụ, dụng cụ tồn kho: Tài khoản này

dùng để phản ánh giá trị nguyên liệu, vật liệu, công cụ, dụng cụ hình thành bằng nguồn viện

trợ, vay nợ nước ngoài còn tồn kho.

- Tài khoản 3663- Phí được khấu trừ, để lại:Tài khoản này dùng để phản ánh giá trị còn

lại của TSCĐ; giá trị nguyên liệu, vật liệu, công cụ, dụng cụ còn tồn kho hình thành bằng

nguồn phí được khấu trừ, để lại, gồm 2 tài khoản cấp 3:

+ Tài khoản 36631- Giá trị còn lại của TSCĐ: Tài khoản này dùng để phản ánh giá trị

còn lại của TSCĐ hình thành bằng nguồn phí được khấu trừ, để lại.

+ Tài khoản 36632- Nguyên liệu, vật liệu, công cụ, dụng cụ tồn kho: Tài khoản này

dùng để phản ánh giá trị nguyên liệu, vật liệu, công cụ, dụng cụ hình thành bằng nguồn phí

được khấu trừ, để lại còn tồn kho.

- Tài khoản 3664- Kinh phí đầu tư XDCB:Tài khoản này dùng để phản ánh kinh phí đầu

tư XDCB bằng nguồn NSNN cấp và nguồn khác (nếu có) đang trong quá trình XDCB dở dang. 1.4. Chứng từ sử dụng

- Đối với NVL, CCDC: Phiếu nhập kho, phiếu xuất kho, Hóa đơn, Giấy báo Có, Giấy báo

Nợ, Bảng sao kê của ngân hàng, kho bạc,...

- Đối với TSCĐ: Hóa đơn, Phiếu chi, Giấy báo Nợ ngân hàng,...

- Đối với đầu tư XDCB hoàn thành: Phiếu nhập kho, phiếu chi, báo có ngân hàng,...

II. Phương pháp hạch toán

(Căn cứ theo quy định pháp luật theo Thông tư 107/2017/TT-BTC)

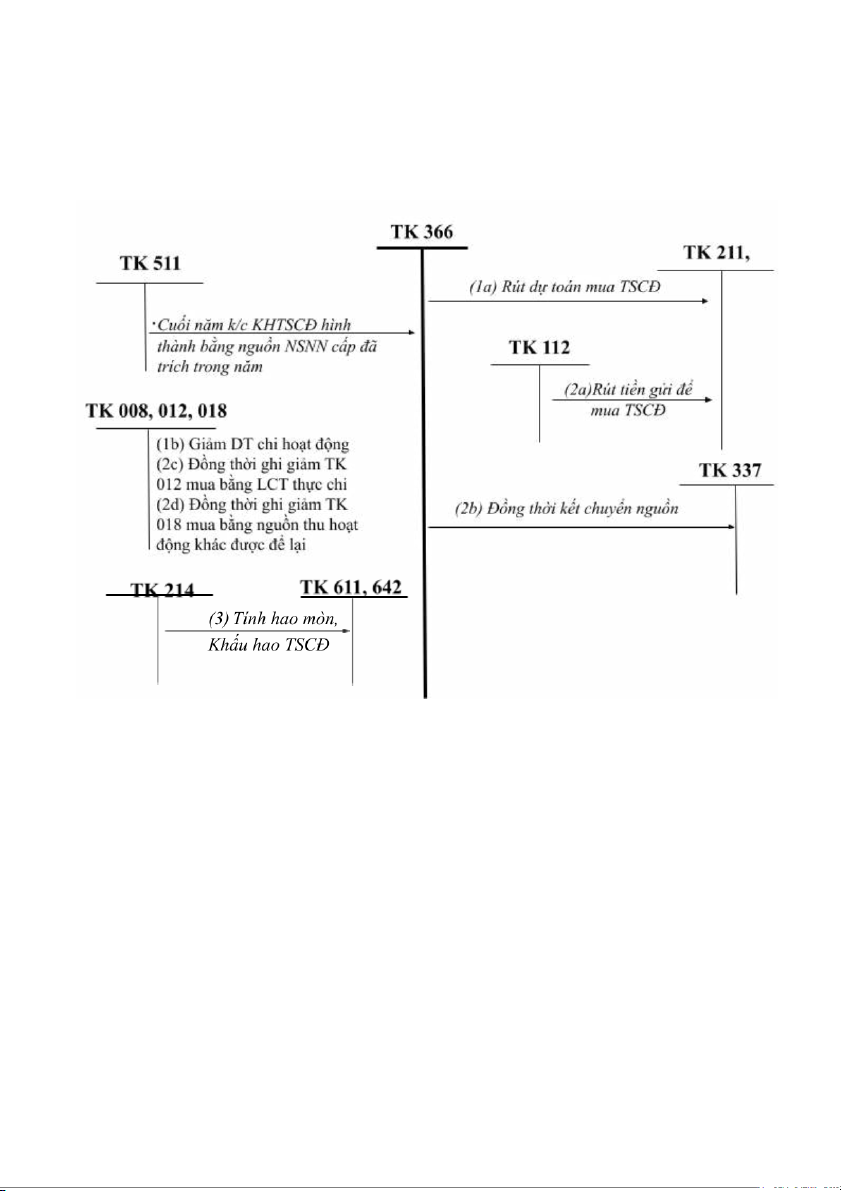

2.1. Các khoản nhận trước chưa ghi thu NSNN cấp a. Mua TSCĐ

Kế toán đầu tư, mua sắm TSCĐ, từ nguồn NSNN cấp cho chi hoạt động hoặc nguồn

thu hoạt động đơn vị được để lại theo quy định:

(1a) Rút dự toán mua TSCĐ, ghi: Nợ TK 211- TSCĐ hữu hình

Có TK 366- Các khoản nhận trước chưa ghi thu (36611).

(1b) Đồng thời, ghi: Có TK 008- Dự toán chi hoạt động.

(2a) Rút tiền gửi để mua TSCĐ, ghi:

Nợ TK 211 - TSCĐ hữu hình

Có TK 112- Tiền gửi Ngân hàng, Kho bạc. (2b) Đồng thời, ghi: Nợ TK 337- Tạm thu (3371)

Có TK 366- Các khoản nhận trước chưa ghi thu (36611).

(2c) Đồng thời ghi: Có TK 012- Kinh phí cấp bằng Lệnh chi tiền

(2d) Hoặc ghi: Có TK 018- Thu hoạt động khác được để lại

(3) Khi tính hao mòn, khấu hao TSCĐ, ghi:

Nợ TK 611- Chi hoạt động (nếu dùng cho hoạt động hành chính sự nghiệp), hoặc

Nợ các TK 154, 642 (nếu dùng cho hoạt động SXKD, dịch vụ)

Có TK 214- Khấu hao và hao mòn lũy kế TSCĐ.

(4) Cuối năm, đơn vị căn cứ Bảng phân bổ khấu hao, hao mòn TSCĐ hình thành bằng

nguồn NSNN cấp đã tính (trích) trong năm để kết chuyển từ TK 366 sang TK 511, ghi:

Nợ TK 366- Các khoản nhận trước chưa ghi thu (36611)

Có TK 511 - Thu hoạt động do NSNN cấp.

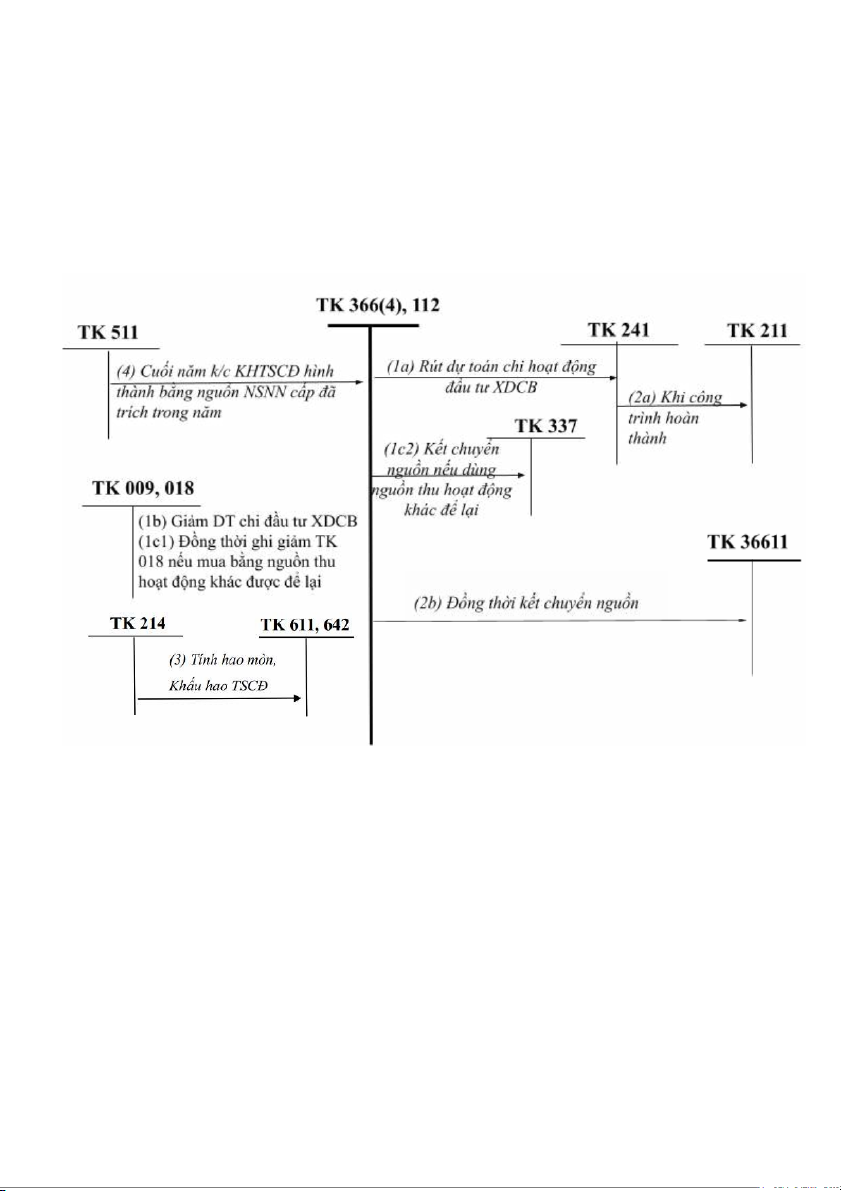

b. Đầu tư XDCB hoàn thành

Kế toán đầu tư XDCB hoàn thành từ nguồn NSNN cấp cho chi hoạt động hoặc nguồn

thu hoạt động đơn vị được để lại theo quy định:

(1a) Khi rút dự toán chi cho hoạt động đầu tư XDCB, ghi:

Nợ TK 241- XDCB dở dang (2412) Có các TK 112, 366 (3664).

(1b) Đồng thời, ghi: Có TK 009- Dự toán chi đầu tư XDCB,

(1c1) hoặc ghi: Có TK 018- Thu hoạt động khác được để lại (1c2) Nếu dùng nguồn thu hoạt

động khác được để lại để đầu tư XDCB, đồng thời, ghi: Nợ TK 337- Tạm thu (3371)

Có TK 366- Các khoản nhận trước chưa ghi thu (3664).

(2a) Khi công trình hoàn thành bàn giao TSCĐ vào sử dụng, căn cứ giá trị quyết toán công

trình (hoặc giá tạm tính), ghi: Nợ TK 211- TSCĐ hữu hình

Có TK 241- XDCB dở dang (2412). (2b) Đồng thời, ghi:

Nợ TK 366- Các khoản nhận trước chưa ghi thu (3664)

Có TK 366- Các khoản nhận trước chưa ghi thu (36611).

(3) Khi tính hao mòn, khấu hao TSCĐ, ghi:

Nợ TK 611- Chi hoạt động (nếu dùng cho hoạt động hành chính), hoặc

Nợ các TK 154, 642 (nếu dùng cho hoạt động SXKD, dịch vụ)

Có TK 214 - Khấu hao và hao mòn lũy kế TSCĐ.

(4) Cuối năm, đơn vị căn cứ Bảng phân bổ khấu hao, hao mòn TSCĐ hình thành bằng

nguồn NSNN cấp đã tính (trích) trong năm để kết chuyển từ TK 366 sang TK 511, ghi:

Nợ TK 366- Các khoản nhận trước chưa ghi thu (36611)

Có TK 511- Thu hoạt động do NSNN cấp. c.Mua NVL, CCDC

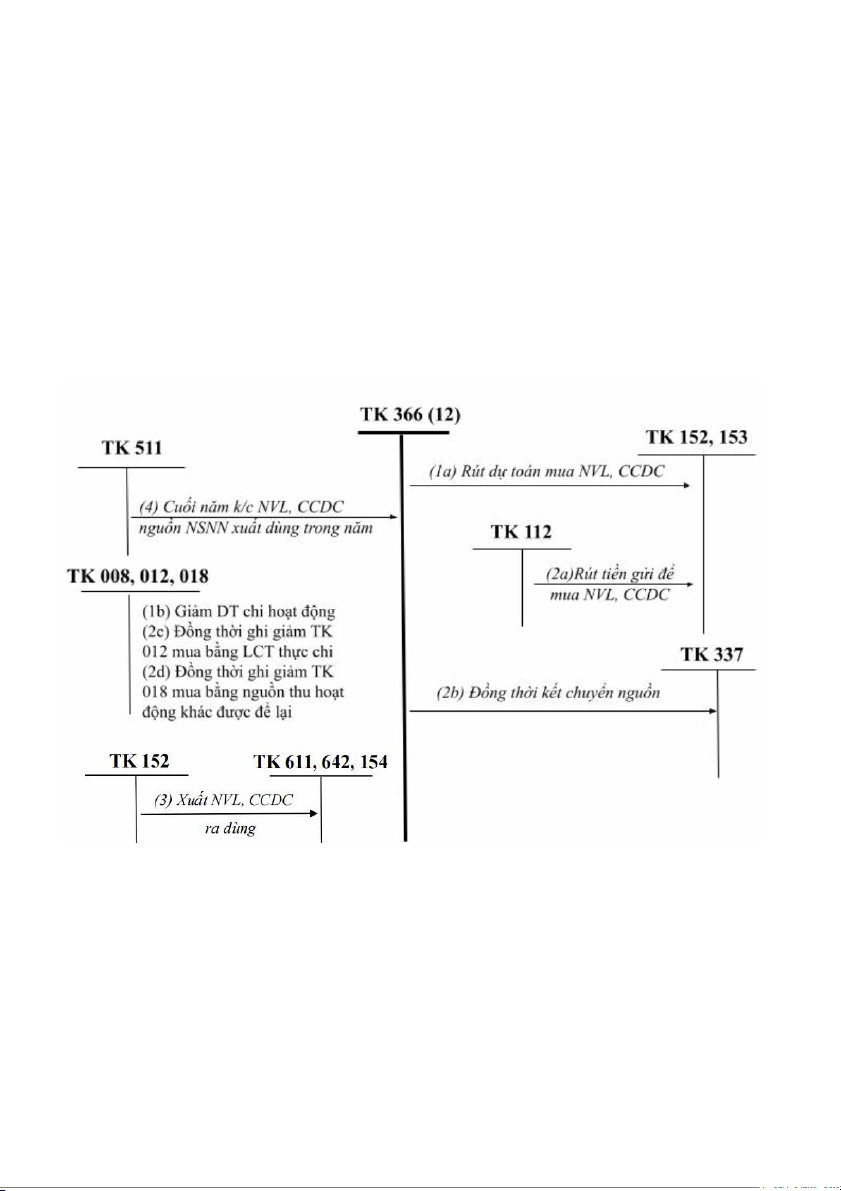

Kế toán đầu tư, mua sắm nguyên liệu, vật liệu, công cụ, dụng cụ nhập kho từ nguồn

NSNN cấp cho chi hoạt động hoặc nguồn thu hoạt động đơn vị được để lại theo quy định:

(1a) Rút dự toán chi hoạt động mua nguyên liệu, vật liệu, công cụ, dụng cụ nhập kho, ghi: Nợ các TK 152, 153

Có TK 366- Các khoản nhận trước chưa ghi thu (36612).

(1b) Đồng thời, ghi: Có TK 008- Dự toán chi hoạt động.

(2a) Rút tiền gửi để mua nguyên liệu, vật liệu, công cụ, dụng cụ nhập kho, ghi: Nợ các TK 152, 153

Có TK 112- Tiền gửi Ngân hàng, Kho bạc. (2b) Đồng thời, ghi: Nợ TK 337- Tạm thu (3371)

Có TK 366- Các khoản nhận trước chưa ghi thu (36612).

(2c) Đồng thời ghi: Có TK 012- Lệnh chi tiền thực chi

(2d) Hoặc ghi: Có TK 018- Thu hoạt động khác được để lại

(3) Khi xuất nguyên liệu, vật liệu, ghi:

Nợ TK 611- Chi hoạt động (nếu dùng cho hoạt động hành chính), hoặc

Nợ các TK 154, 642 (nếu dùng cho hoạt động SXKD, dịch vụ)

Có TK 152- Nguyên liệu, vật liệu.

(4) Cuối năm, căn cứ vào giá trị nguyên vật liệu, công cụ, dụng cụ mua sắm bằng nguồn

NSNN cấp đã xuất sử dụng trong năm, kết chuyển từ TK 366 sang TK 511, ghi:

Nợ TK 366- Các khoản nhận trước chưa ghi thu (36612)

Có TK 511- Thu hoạt động do NSNN cấp.

2.2. Các khoản nhận trước chưa ghi thu Viện trợ, vay nợ nước ngoài

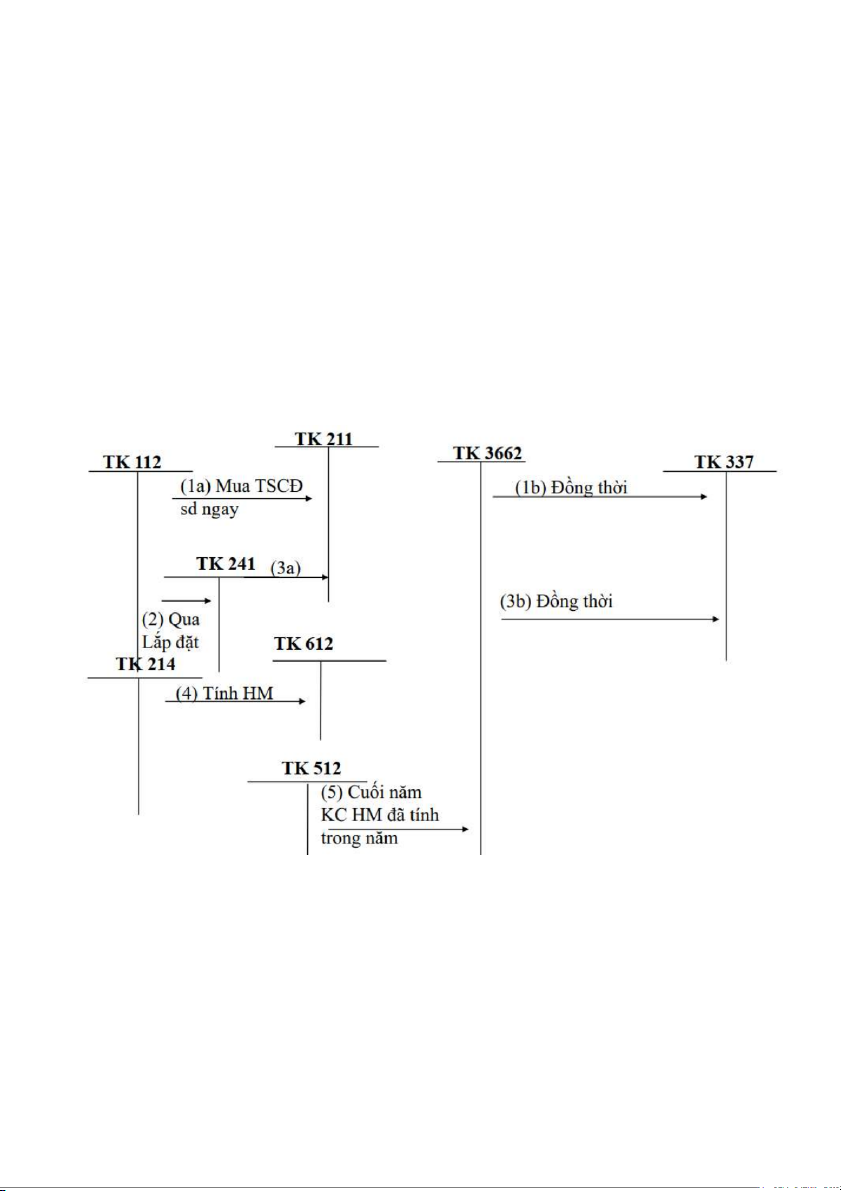

a. Kế toán đầu tư, mua sắm TSCĐ, từ nguồn viện trợ, vay nợ nước ngoài được hạch toán theo quy định: - Khi mua TSCĐ, ghi:

Nợ TK 211 - TSCĐ hữu hình

Có TK 112- Tiền gửi Ngân hàng, Kho bạc. Đồng thời, ghi: Nợ TK 337- Tạm thu (3372)

Có TK 366- Các khoản nhận trước chưa ghi thu (36621).

- Khi tính hao mòn TSCĐ, ghi:

Nợ TK 612- Chi phí từ nguồn viện trợ, vay nợ nước ngoài

Có TK 214- Khấu hao và hao mòn lũy kế TSCĐ.

- Cuối năm, đơn vị căn cứ Bảng phân bổ khấu hao, hao mòn TSCĐ hình thành bằng bằng

nguồn viện trợ, vay nợ nước ngoài đã tính trong năm để kết chuyển từ TK 366 sang TK 512, ghi:

Nợ TK 366- Các khoản nhận trước chưa ghi thu (36621)

Có TK 512- Thu viện trợ, vay nợ nước ngoài.

b. Kế toán đầu tư XDCB hoàn thành từ nguồn viện trợ, vay nợ nước ngoài được hạch toán theo quy định:

- Khi phát sinh chi phí đầu tư XDCB, ghi:

Nợ TK 241- XDCB dở dang (2412)

Có TK 112- Tiền gửi Ngân hàng, Kho bạc. Đồng thời, ghi: Nợ TK 337- Tạm thu (3372)

Có TK 366- Các khoản nhận trước chưa ghi thu (3664).

- Khi công trình hoàn thành bàn giao TSCĐ vào sử dụng, căn cứ giá trị quyết toán công

trình (hoặc giá tạm tính), ghi:

Nợ TK 211 - TSCĐ hữu hình

Có TK 241- XDCB dở dang (2412). Đồng thời, ghi:

Nợ TK 366- Các khoản nhận trước chưa ghi thu (3664)

Có TK 366- Các khoản nhận trước chưa ghi thu (36621).

- Khi tính hao mòn TSCĐ, ghi:

Nợ TK 612- Chi phí từ nguồn viện trợ, vay nợ nước ngoài

Có TK 214- Khấu hao và hao mòn lũy kế TSCĐ.

- Cuối năm, đơn vị căn cứ Bảng phân bổ khấu hao, hao mòn TSCĐ hình thành bằng nguồn

viện trợ, vay nợ nước ngoài đã tính trong năm để kết chuyển từ TK 366 sang TK 512, ghi:

Nợ TK 366- Các khoản nhận trước chưa ghi thu (36621)

Có TK 512- Thu viện trợ, vay nợ nước ngoài.

c. Kế toán đầu tư, mua sắm NVL, CCDC từ nguồn viện trợ, vay nợ nước ngoài được hạch toán theo quy định:

- Khi chuyển tiền mua nguyên liệu, vật liệu, công cụ, dụng cụ nhập kho, ghi: Nợ các TK 152, 153

Có TK 112- Tiền gửi Ngân hàng, Kho bạc. Đồng thời, ghi: Nợ TK 337- Tạm thu (3372)

Có TK 366- Các khoản nhận trước chưa ghi thu (36622).

- Khi xuất nguyên liệu, vật liệu công cụ, dụng cụ ra sử dụng cho hoạt động dự án, ghi:

Nợ TK 612- Chi phí từ nguồn viện trợ, vay nợ nước ngoài Có các TK 152, 153.

- Cuối năm, căn cứ vào giá trị nguyên vật liệu, công cụ, dụng cụ mua sắm bằng nguồn viện

trợ, vay nợ nước ngoài đã xuất sử dụng trong năm, kết chuyển từ TK 366 sang TK 512, ghi:

Nợ TK 366- Các khoản nhận trước chưa ghi thu (36622)

Có TK 512- Thu viện trợ, vay nợ nước ngoài.

2.3. Các khoản nhận trước chưa ghi thu Phí được khấu trừ để lại

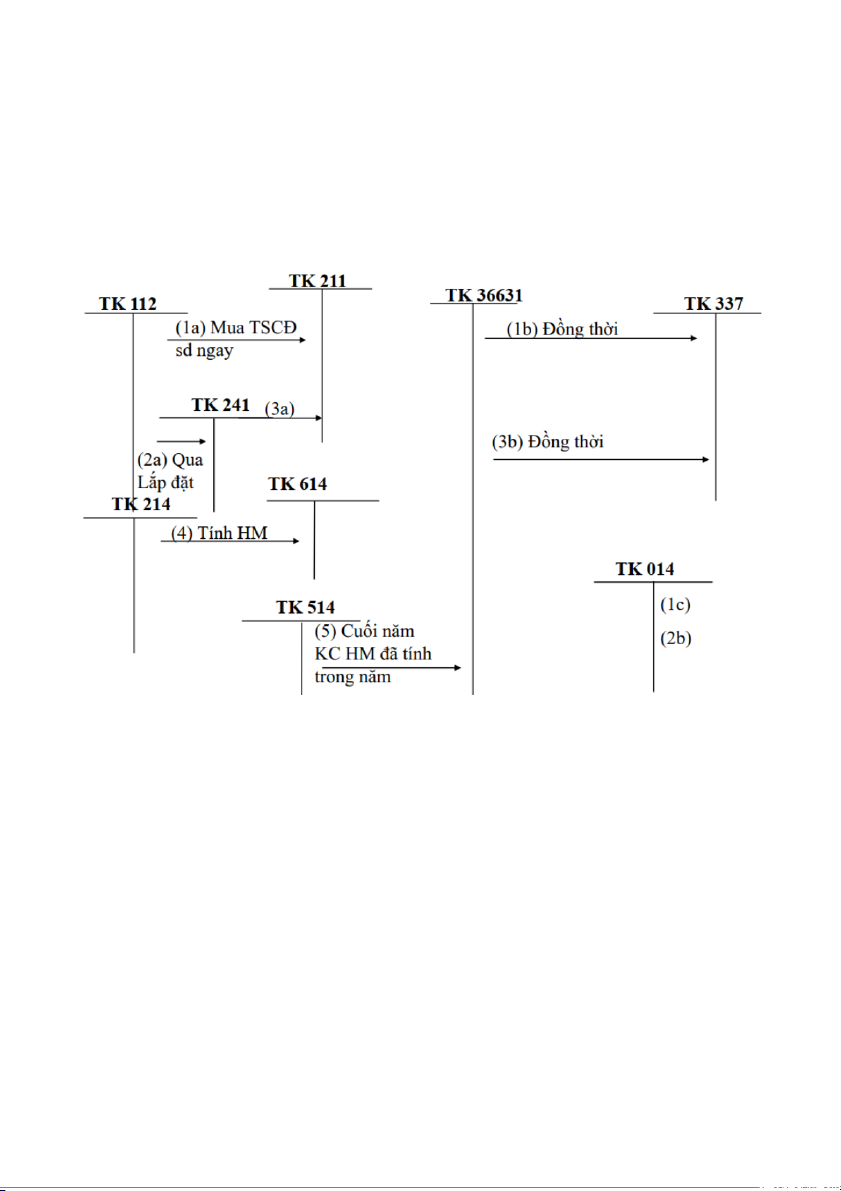

a. Kế toán đầu tư, mua sắm TSCĐ, từ nguồn phí được khấu trừ, để lại để dùng cho hoạt

động thu phí, hạch toán theo quy định: - Khi mua TSCĐ, ghi: Nợ TK 211- TSCĐ hữu hình

Có TK 112- Tiền gửi Ngân hàng, Kho bạc. Đồng thời, ghi: Nợ TK 337- Tạm thu (3373)

Có TK 366- Các khoản nhận trước chưa ghi thu (36631). Đồng thời, ghi:

Có TK 014- Phí được khấu trừ, để lại.

- Khi tính khấu hao TSCĐ, ghi:

Nợ TK 614- Chi phí hoạt động thu phí

Có TK 214- Khấu hao và hao mòn lũy kế TSCĐ.

- Cuối năm, đơn vị căn cứ Bảng phân bổ khấu hao, hao mòn TSCĐ hình thành bằng nguồn

phí được khấu trừ, để lại đã trích trong năm để kết chuyển từ TK 366 sang TK 514, ghi:

Nợ TK 366- Các khoản nhận trước chưa ghi thu (36631)

Có TK 514- Thu phí được khấu trừ, để lại.

b. Kế toán đầu tư XDCB hoàn thành từ nguồn phí được khấu trừ, để lại để dùng cho hoạt

động thu phí, hạch toán theo quy định:

- Khi phát sinh chi phí đầu tư XDCB, ghi:

Nợ TK 241- XDCB dở dang (2412)

Có TK 112- Tiền gửi Ngân hàng, Kho bạc. Đồng thời, ghi:

Có TK 014- Phí được khấu trừ, để lại. Đồng thời, ghi: Nợ TK 337- Tạm thu (3373)

Có TK 366- Các khoản nhận trước chưa ghi thu (3664).

- Khi công trình hoàn thành bàn giao TSCĐ vào sử dụng, căn cứ giá trị quyết toán công

trình (hoặc giá tạm tính), ghi:

Nợ TK 211 - TSCĐ hữu hình

Có TK 241- XDCB dở dang (2412). Đồng thời, ghi:

Nợ TK 366- Các khoản nhận trước chưa ghi thu (3664)

Có TK 366- Các khoản nhận trước chưa ghi thu (36631).

- Khi tính khấu hao TSCĐ, ghi:

Nợ TK 614- Chi phí hoạt động thu phí

Có TK 214- Khấu hao và hao mòn lũy kế TSCĐ.

- Cuối năm, đơn vị căn cứ Bảng phân bổ khấu hao, hao mòn TSCĐ hình thành bằng nguồn

phí được khấu trừ, để lại đã trích trong năm để kết chuyển từ TK 366 sang TK 514, ghi:

Nợ TK 366- Các khoản nhận trước chưa ghi thu (36631)

Có TK 514- Thu phí được khấu trừ, để lại.

c. Kế toán đầu tư, mua sắm NVL, CCDC nhập kho từ nguồn phí được khấu trừ, để lại để

dùng cho hoạt động thu phí, hạch toán theo quy định:

- Khi chuyển tiền mua nguyên liệu, vật liệu, công cụ, dụng cụ nhập kho, ghi: Nợ các TK 152, 153

Có TK 112- Tiền gửi Ngân hàng, Kho bạc. Đồng thời, ghi: Nợ TK 337- Tạm thu (3372)

Có TK 366- Các khoản nhận trước chưa ghi thu (36632).

- Khi xuất nguyên liệu, vật liệu, công cụ, dụng cụ ra sử dụng, ghi:

Nợ TK 614- Chi phí hoạt động thu phí

Có TK 152- Nguyên liệu, vật liệu.

- Cuối năm, căn cứ vào giá trị nguyên vật liệu, công cụ, dụng cụ mua sắm bằng nguồn phí

được khấu trừ, để lại đã xuất sử dụng trong năm, kết chuyển từ TK 366 sang TK 512, ghi:

Nợ TK 366- Các khoản nhận trước chưa ghi thu (36632)

Có TK 514- Thu phí được khấu trừ, để lại.

2.3. Các khoản nhận trước chưa ghi thu Một số trường hợp khác

Trường hợp nhận được viện trợ (không theo chương trình, dự án), tài trợ, biếu tặng

nhỏ lẻ bằng tài sản cố định, ghi: Nợ TK 211- TSCĐ hữu hình

Có TK 366- Các khoản nhận trước chưa ghi thu (36611).

- Khi tính hao mòn, khấu hao TSCĐ, ghi:

Nợ TK 611- Chi hoạt động (nếu dùng cho hoạt động hành chính), hoặc

Nợ các TK 154, 642 (nếu dùng cho hoạt động SXKD, dịch vụ)

Có TK 214- Khấu hao và hao mòn lũy kế TSCĐ.

- Cuối năm, đơn vị căn cứ Bảng phân bổ khấu hao, hao mòn TSCĐ hình thành bằng nguồn

NSNN cấp đã tính (trích) trong năm để kết chuyển từ TK 366 sang TK 511, ghi:

Nợ TK 366- Các khoản nhận trước chưa ghi thu (36611)

Có TK 511- Thu hoạt động do NSNN cấp.

Trường hợp nhập kho nguyên liệu, vật liệu do được tài trợ, biếu tặng nhỏ lẻ bằng hiện vật, ghi:

Nợ TK 152- Nguyên liệu, vật liệu

Có TK 366- Các khoản nhận trước chưa ghi thu (36612).

- Khi xuất nguyên liệu, vật liệu ra sử dụng, ghi:

Nợ TK 611 - Chi phí hoạt động

Có TK 152- Nguyên liệu, vật liệu.

- Cuối năm, căn cứ vào giá trị nguyên vật liệu, công cụ, dụng cụ đã xuất sử dụng trong năm,

kết chuyển từ TK 366 sang TK 511, ghi:

Nợ TK 366- Các khoản nhận trước chưa ghi thu (36612)

Có TK 511- Thu hoạt động do NSNN cấp (đối với tài trợ, biếu tặng nhỏ lẻ).

III. Ví dụ 10 nghiệp vụ và định khoản Đơn vị : 1.000đ

1. Rút dự toán kinh phí hoạt động thường xuyên mua NVL nhập kho giá chưa thuế 10% là 23.000

Nợ TK 152: 23.000 x 110% = 25.300 Có TK 3661: 25.300

Đồng thời: Có TK 008- thực chi: 25.300

2. Đơn vị mua TSCĐ phục vụ cho hoạt động sự nghiệp bằng nguồn vay nợ từ nước

ngoài: Giá trị của TSCĐ là 55.000 (đã bao gồm 10% VAT). Chi phí lắp đặt chạy thử là 1.500 chưa có 10% VAT.

Nợ TK 241: 55.000 + 1.500 x 110% = 56.650 Có TK 112: 56.650 Sau khi lắp đặt xong Nợ TK 211: 56.650 Có TK 241: 56.650 Đồng thời Nợ TK 3372: 56.650 Có TK 3662: 56.650

Đồng thời: Nợ TK 004: 56.650

3. Sử dụng Phí đã thu cho NSNN được để lại đơn vị để mua thiết bị phục vụ cho hoạt

động thu phí. Giá mua trên hóa đơn chưa có VAT 10% là 30.000, được chiết khấu

thương mại 2%. Chi phí vận chuyển chưa có VAT 10% là 2.000.

Nợ TK 211: 30.000 x 110% x 98% + 2.000 x 110% = 34.540 Có TK 112: 34.540 Đồng thời Nợ TK 3773: 34.540 Có TK 3663: 34.540

Đồng thời : Có Tk 014: 34.540

4. Đơn vị nhận viện trợ từ nước ngoài một số công cụ dụng cụ, trị giá 300 USD, tỷ giá

tại ngày xác nhận thủ tục viện trợ 20.000/USD Nợ TK 153: 300*20=6.000 Có TK 366: 6.000 Đồng thời Nợ TK 004: 6.000 Có TK 004: 6.000

5. Đơn vị rút dự toán ứng trước chi cho công trình XDCB 100.000 (biết đơn vị đã nhận

dự toán ứng trước cho năm tới về XDCB là 300.000) Nợ TK 1374: 100.000 Có TK 3664: 100.000

Đồng thời: Có TK 0093: 100.000

6. Khi đơn vị được giao dự toán XDCB chính thức là 1.000.000, biết trước đó đơn vị

nhận dự toán tạm ứng cho năm tới là 300.000 và đã rút ra sử dụng hết cho công trình. Nợ TK 241: 300.000 Có TK 1374: 300.000 Chuyển nguồn Nợ TK 3374: 300.000 Có TK 3664: 300.000 Đồng thời Nợ TK 0093: (300.000) Có TK 0093: (300.000) Nợ Tk 0092: 1.000.000 Có TK 0092: 300.000

7. Hoạt động XDCB hoàn thành, giá trị quyết toán công trình là 2.000.000, đơn vị đã

nhận bàn giao và đưa vào sử dụng. Nợ TK 211: 2.000.000 Có TK 241: 2.000.000 Đồng thời: Nợ TK 3664: 2.000.000 Có TK 3661: 2.000.000

8. Nhượng bán thiết bị quản lý có nguyên giá 250.000, HMLK là 150.000. Giá nhượng

bán 120.000, chi phí phát sinh 1.000 đều thu được bằng tiền mặt. Phần chênh lệch do

nhượng bán phải nộp lại NSNN. Ghi giảm tài sản Nợ TK 366: 100.000 Nợ Tk 214: 150.0000 Có TK 211: 250.000 Ghi nhận tiền thu được Nợ TK 111: 120.000 Có TK 3378: 120.000 Chi phí phát sinh Nợ TK 3378: 1.000 Có TK 111: 1.000

Phần chênh lệch phải nộp lại: Nợ TK 3378: 119.000 Có TK 333: 119.000

9. Đơn vị quyết định xử lý sau khi kiểm kê phát hiện thiếu một thiết bị có nguyên giá

60.000, đã khấu hao 40.000, biết thiết bị này hình thành từ nguồn viện trợ từ nước ngoài. Khi phát hiện thiếu Nợ TK 138: 20.000 Nợ TK 214:40.000 Có TK 211: 60.000 Xử lý Nợ TK 612: 20.000 Có TK 138: 20.000 Đồng thời Nợ TK 512: 20.000 Có TK 366: 20.000

10. Cuối năm kế toán xác định giá trị NVL đã dùng trong năm NVL hình thành từ dự

toán NSNN: 90.000, NVL hình thành từ nguồn phí được khấu trừ để lại 30.000. Nợ TK 366: 120.000 Có TK 511: 90.000 Có TK 514: 30.000

IV. Liên hệ thực tế tại một đơn vị bệnh bệnh viện

1. Đôi nét về bệnh viện Bạch Mai.

Bệnh viện Bạch Mai được thành lập năm 1911, là bệnh viện đa khoa hoàn chỉnh hạng đặc

biệt đầu tiên của Việt Nam, là tuyến cao nhất trong bậc thang điều trị của ngành y tế. Sau

hơn một thế kỷ hình thành và phát triển, trải qua nhiều thăng trầm của lịch sử, BV Bạch Mai

đã nỗ lực vươn lên trở thành trung tâm y tế chuyên sâu hàng đầu của cả nước, đồng thời là

cơ sở đào tạo cán bộ y tế trọng điểm của ngành Y tế Việt Nam. Bệnh viện Bạch Mai là nơi

khám bệnh có chất lượng chuyên môn cao nhất, chất lượng dịch vụ tốt nhất, giá cả hợp lý

nhất và không quên được nhiệm vụ an sinh xã hội của mình, tức là lo cho người nghèo,

người có bảo hiểm y tế, người vùng sâu vùng xa, những người bệnh nặng vượt quá khả năng của tuyến dưới.

Bệnh viện Bạch Mai thực hiện chế độ kế toán, hóa đơn, chứng từ, sổ sách kế toán BCTC

theo Thông tư số 107/2017/TT-BTC ngày 10/10/2017 của Bộ Tài chính hướng dẫn chế độ

kế toán Hành chính sự nghiệp. Kỳ kế toán áp dụng là kỳ kế toán năm, từ ngày 01/01 đến

ngày 31/12 năm dương lịch.

2. Một số các nghiệp vụ định khoản.

Tại bệnh viện Bạch Mai: trong năm 2021 có một số các nghiệp vụ phát sinh liên quan

tới TK 366 như sau: (Đơn vị: triệu đồng, các tài khoản khác có số dư hợp lý).

1. Ngày 10/01/2021, Bệnh viện Bạch Mai rút dự toán ngân sách nhà nước cấp mua lô thuốc

Antarene codein 200mg/30mg (thuộc dòng chống viêm, giảm đau, hạ sốt) với thành phần

chính là Ibuprofen và Codein. Có mã G.366, số lượng 20.000 viên, có giá 3.750 đồng/viên

của công ty cổ phần dược phẩm Vipharco.

1a. Rút Dự toán NSNN mua NVL nhập kho Nợ TK 152: 75 Có TK 36612 :75

1b. Đồng thời: Có TK 008: 75

2. Ngày 02/02/2021, đơn vị rút TGKB bằng lệnh chi tiền thực chi để mua thêm 1 máy

PET/CT giá 60 tỷ đồng/máy phục vụ cho việc chẩn đoán, theo dõi, điều trị nhiều bệnh lý,

đặc biệt là phát hiện sớm ung thư; 2 máy xạ phẫu Gamma knife điều trị, tiêu diệt khối u não

có trị giá 40 tỷ đồng/máy bằng lệnh chi tiền thực chi 2a. Ghi tăng TSCĐ Nợ TK 211 : 140.000 Có TK 112: 140.000 2b. Đồng thời Nợ TK 3371: 140.000 Có TK 36611: 140.000 2b. Đồng thời: Có TK 012: 140.000

3. Ngày 09/04/2021, Bệnh viện Bạch Mai nhận viện trợ trang thiết bị y tế nhằm tăng cường

công tác chăm sóc người bệnh hậu COVID-19 trị giá 11 tỷ VNĐ (đã làm thủ tục ghi thu -

ghi chi NSNN) bao gồm 01 máy PCR, 01 máy vỗ rung lồng ngực, 03 hệ thống theo dõi

nồng độ glucose liên tục, 01 máy đo áp lực bàn chân tĩnh, 01 máy đo áp suất tâm thu ở ngón

chân cái từ Cơ quan Hợp tác Quốc tế Nhật Bản - JICA, Đơn vị rút dự toán trả tiền thuê vận

chuyển từ cảng về Bệnh viện là 4.000.000đ và công lắp đặt là 3.000.000đ.

Nguyên giá trang thiết bị y tế = 11.000 + 7 (CP vận chuyển lắp đặt) = 11.007 Nợ TK 211: 11.007 Có TK 366 (36621): 11.007 Đồng thời, ghi: Có TK 008 (008212): 7

Khi làm thủ tục ghi thu - ghi chi NSNN ghi: Nợ TK 004 (00422): 11.000

Đồng thời, ghi: Có TK 004 (00422): 11.000

4. Ngày 20/03/2021, mua 60 bơm kim tiêm điện phục vụ cho hoạt động khám chữa bệnh,

giá mua bao gồm thuế GTGT 10% là 26,4/ chiếc, thanh toán bằng TGNH (nguồn viện trợ, vay nợ nước ngoài ).

4a. Mua bơm kim tiêm điện bằng nguồn viện trợ, vay nợ nước ngoài Nợ TK 153: 1584 Có TK 112: 1584 4b. Đồng thời Nợ TK 3372: 1584 Có TK 36622: 1584

4c. Cùng ngày, xuất 20 chiếc bơm tiêm điện ra sử dụng Nợ TK 612: 528 Có TK 153: 528

5. Ngày 01/05/2021, chuyển tiền phí được khấu trừ, để lại mua 1 máy phân tích huyết học tự

động 24 thông số Urit - 5380 của Đức phục vụ hoạt động khám chữa bệnh, mua về sử dụng

ngay, giá đã bao gồm thuế GTGT 10% là 440.

5a. Ghi tăng TSCĐ mua bằng nguồn phí được khấu trừ, để lại Nợ TK 211: 440 Có TK 112: 440 5b. Đồng thời: Nợ TK 3373: 440 Có TK 36631: 440 5c. Đồng thời Có TK 0142: 440

6. Ngày 22/06/2021, chuyển tiền phí được khấu trừ, để lại mua 10 xe lăn OROMI 809-46

phục vụ hoạt động bệnh nhân, mua về sử dụng ngay, giá đã bao gồm thuế GTGT 10% là 1.98/ chiếc.

6a. Mua 10 xe lăn bằng nguồn phí được khấu trừ, để lại Nợ TK 153: 19,8 Có TK 112: 19,8 6b. Đồng thời Nợ TK 3373: 19,8 Có TK 36632: 19,8 6c. Đồng thời: Có TK 0142: 19,8

7. Ngày 27/07/2021, mua 200 giường bệnh phục vụ cho hoạt động khám chữa bệnh, giá

mua bao gồm thuế GTGT 10% là 2,25, chưa thanh toán cho người bán. Chi phí vận chuyển

số giường bệnh 17,6 (đã bao gồm thuế GTGT 10%) thanh toán bằng tiền mặt ( nguồn NSNN) 7a. Mua 200 giường bệnh Nợ TK 152: 467,6 Có TK 331: 450 Có TK 111: 17,6 7b. Đồng thời: Nợ TK 3371: 17,6 Có TK 3664: 17,6

8. Cuối năm, lập bảng tính hao mòn TSCĐ phát sinh tăng trong năm như sau:

- Máy PET/CT: Tỷ lệ hao mòn 6.67%/năm x 60.000 = 4002 Nợ TK 61113: 4002 Có TK 214: 4002

Đồng thời, ghi : Nợ TK 36611: 4002 Có TK 511: 4002

- Máy xạ phẫu Gamma knife: 8.33%/năm x 40.000(2 máy) = 3332 Nợ TK 61113: 3332 x 2 = 6664 Có TK 214: 6664

Đồng thời, ghi : Nợ TK 36611: 6664 Có TK 511: 6664

- Máy phân tích huyết học tự động: 12.5%/ năm x 440 = 55 Nợ TK 61113: 55 Có TK 214: 55

Đồng thời, ghi : Nợ TK 36611: 55 Có TK 511: 55

- Máy PCR: 8.33%/năm x3000 = 249.9 Nợ TK 612: 249.9 Có TK 214: 249.9

Đồng thời, ghi: Nợ TK 36612: 249.9 Có TK 512: 249.9

- Máy vỗ rung lồng ngực: 10%/năm x 2500 = 250 Nợ TK 612: 250 Có TK 214: 250

Đồng thời, ghi: Nợ TK 36612: 250 Có TK 512: 250

- Hệ thống theo dõi nồng độ glucose liên tục: 10%/năm x 1000= 100 Nợ TK 612: 100 x 3 = 300 Có TK 214: 300

Đồng thời, ghi: Nợ TK 36612: 300 Có TK 512: 300

- Máy đo áp lực bàn chân tĩnh: 16.6%/năm x 1000= 166 Nợ TK 612: 166

Tài liệu liên quan:

-

chương 5-8 Kế toán công Học viện Ngân hàng

16 8 -

Đúng sai nguyên lí kế toán có giải thích

23 12 -

Bài giảng về toán học lớp 3- toán tiểu học

30 15 -

Bài tập lớn Kế toán ngân hàng: Nợ phải trả tài chính và IFRS môn Kế toán | Học viện Ngân hàng

60 30 -

Bài tập nhóm: Lập kế hoạch phát triển nghề Chuyên viên phân tích tài chính môn Kế toán | Học viện Ngân hàng

57 29