Bài tập lớn kinh tế tài chính 1 | Đại học Nội Vụ Hà Nội

1. Vốn bằng tiền cung cấp thông tin hữu ích gì? Tại sao tiền cần cách thức kiểm soátkhác với các tài sản khác?2. Thể hiện thông tin của vốn bằng tiền và các khoản phải thu trên BCTC?3. Tại sao doanh nghiệp không thể dừng bán hàng chịu cho khách hàng ngay cả khi cókhả năng lỗ?Tài liệu giúp bạn tham khảo ôn tập và đạt kết quả cao. Mời bạn đọc đón xem

Môn: kinh tế tài chính 1 (HUHA) 6 tài liệu

Trường: Trường Đại Học Nội Vụ Hà Nội 1.4 K tài liệu

Tác giả:

Preview text:

lOMoAR cPSD| 45764710 1 BÀI TẬP LỚN KTTC1 A. Lý thuyết:

1. Vốn bằng tiền cung cấp thông tin hữu ích gì? Tại sao tiền cần cách thức kiểm

soátkhác với các tài sản khác?

2. Thể hiện thông tin của vốn bằng tiền và các khoản phải thu trên BCTC?

3. Tại sao doanh nghiệp không thể dừng bán hàng chịu cho khách hàng ngay cả khi cókhả năng lỗ?

4. Các Phương pháp hạch toán hàng tồn kho? Định nghĩa và so sánh tóm lược

haiphương pháp kế toán hàng tồn kho?

5. Các dạng Hàng tồn kho trong doanh nghiệp thương mại và sản xuất?

6. Các phương pháp tính giá xuất kho? Hãy giải thích những ảnh hưởng có thể có

củamỗi phương pháp xác định giá trị hàng tồn kho đối với lợi nhuận (doanh nghiệp

áp dụng kế toán hàng tồn kho theo phương pháp kê khai thường xuyên)? 7. Liệt kê

một số khoản chi phí được loại trừ ra khỏi giá trị hàng tồn kho?

8. Khi Kiểm kê hàng tồn kho phát hiện thừa hoặc thiếu, hay cho biết những chứng

từcó liên quan, những công việc kế toán phải xử lý và các bút toán mà kế toán có thể gặp.

9. Tại sao chi phí nguyên vật liệu trực tiếp, chi phí nhân công trực tiếp và chi phí

sảnxuất chung vượt mức quy định không được kết chuyển để tính vào giá thành

sản phẩm mà hạch toán vào chi phí giá vốn hàng bán, sinh viên cho ví dụ chứng

minh cho sự giải thích của mình.

10. Tại sao phải tách giá mua và chi phí thu mua ra hạch toán riêng trên 2 tài khoảnkhi

mua hàng hóa về nhập kho, còn đối với nguyên vật liệu thì không?

11. Thời điểm để ghi tăng nguyên giá TSCĐ?

12. Khấu hao có ảnh hưởng đến BCTC không? Giải thích?

13. Thể hiện thông tin trên BCTC đối với nội dung tài sản cố định?

14. Hãy liệt kê những nội dung cơ bản của nợ phải trả?

15. Ý nghĩa của số dư Nợ của tài khoản “Nợ phải trả” và thể hiện thông tin trên BCTC?

16. Thể hiện thông tin trên BCTC của các khoản nợ phải trả? B. Bài tập: Bài 1:

Số dư đầu tháng 01 : TK 131 : 50.000.000 đ chi tiết:

131A (phải thu) 60.000.000 đ

131B (nhận ứng trước) 10.000.000 đ

Trong tháng 01 phát sinh các nghiệp vụ sau:

1. Khách hàng A thanh toán nợ 40.000.000đ bằng TGNH. lOMoAR cPSD| 45764710 2

Chứng từ: giấy báo có NH số 25 ngày 8/01.

2. Khách hàng A trả lại hàng do kém phẩm chất. Hàng bị trả lại có giá xuất kho kỳtrước

5.000.000 đ, giá bán chưa thuế 7.000.000 đ, thuế GTGT 8%. DN đã nhận và nhập

kho, đồng thời cấn trừ nợ.

Chứng từ: phiếu nhập kho số 7 ngày 15/01, hóa đơn GTGT số 00079 ngày 15/01.

3. Xuất kho bán hàng cho khách hàng B giá xuất kho 35.000.000 đ, giá bán chưa thuế

50.000.000 đ, thuế GTGT 8%, số còn lại khách hàng B chưa thanh toán.

Chứng từ: Phiếu xuất kho số 28 ngày 20/01, hóa đơn GTGT số 309 ngày 20/01.

4. Khách hàng B chuyển TGNH thanh toán hết nợ còn lại sau khi trừ chiết khấu

thanhtoán được hưởng 2% giá bán chưa thuế.

Chứng từ: giấy báo có NH số 400 ngày 22/01, hợp đồng số 90 ngày 5/01.

5. Nhận tiền khách hàng C ứng trước 5.000.000 đ bằng tiền mặt.Chứng từ: phiếu thu số 89 ngày 25/01.

Yêu cầu: Thực hiện bút toán nhật ký các nghiệp vụ phát sinh trên. Bài 2:

Một doanh nghiệp sản xuất thuộc đối tượng tính thuế VAT theo phương pháp khấu trừ

có tài liệu về NVL và công cụ dụng cụ như sau: Tồn đầu kỳ:

Vật liệu chính: 3.000.000 Vật liệu phụ: 100.000

Công cụ sản xuất: 120.000 Vật liệu

phụ đang đi đường: 250.000 Nghiệp

vụ phát sinh trong kỳ:

1. Nhập kho vật liệu phụ (đã nhận được hóa đơn cuối kỳ trước và đã thanh toán) giáhoá

đơn chưa thuế 500.000, thuế VAT 50.000.

2. Mua một số vật liệu chính có giá chưa thuế 80.000.000, thuế GTGT 8% tiền

chưathanh toán, chi phí vận chuyển 1.050.000, trong đó VAT 50.000. Số vật liệu này

DN đưa ngay vào SX không nhập kho.

3. Nhập kho vật liệu chính, giá chưa thuế 10.000.000, thuế VAT: 1.000.000, chưa trảtiền

người bán, cước phí vận chuyển đã trả bằng tiền mặt 1.050.000 (trong đó thuế VAT: 50.000

4. Nhập kho Công cụ sản xuất, giá chưa thuế 2.000.000 thuế VAT 100.000 đã thanhtoán bằng TGNH.

5. Thanh toán với nhà cung cấp vật liệu chính bằng tiền gởi ngân hàng: 10.890.000

chiết khấu thanh toán được hưởng: 110.000

6. Mua vật liệu phụ, đã trả bằng tiền mặt: 1.100.000, trong đó thuế VAT: 100.000. Biên

bản kiểm nhận cho biết vật liệu phụ thiếu tính theo giá thanh toán: 110.000. Giá trị

vật liệu thiếu đang chờ giải quyết. Vật liệu phụ đã nhập kho. lOMoAR cPSD| 45764710 3

7. Nhập kho vật liệu chính, chưa có hoá đơn, cuối kỳ kế toán ghi sổ theo giá tạm tính1.000.000

8. Dùng tiền gửi ngân hàng mua một số công cụ dụng cụ, giá chưa thuế 1.000.000,thuế

VAT 50.000, cuối tháng hàng chưa về nhập kho.

9. Xuất kho vật liệu, công cụ sản xuất

Vật liệu chính để sản xuất sản phẩm: 9.000.000

Vật liệu phụ để sản xuất sản phẩm: 1.000.000

Vật liệu phụ để phục vụ sản xuất: 50.000

Vật liệu phụ để phục vụ bán hàng: 100.000

Công cụ để phục vụ quản lý doanh nghiệp (phân bổ 4 lần) 1.000.000 Yêu

cầu: Định khoản các nghiệp vụ phát sinh trên. Bài 3:

Một xí nghiệp thuộc diện nộp thuế GTGT theo phương pháp khấu trừ thuế. Các đối

tượng cung cấp nguyên vật liệu cho xí nghiệp đều phát hành hoá đơn GTGT với cùng

thuế suất 8%. Trong tháng có tình hình như sau:

Vật liệu tồn kho đầu tháng:

Vật liệu chính: 2.000kg đơn giá 50.000đ/kg Vật

liệu phụ: 1.000kg đơn gía 30.000đ/kg.

Công cụ dụng cụ 10 cái, đơn giá 3.000.000đ/cái

Trong tháng có các nghiệp vụ kinh tế phát sinh sau:

1. Mua vật liệu chính của người bán A số lượng 1.000kg đơn giá 52.00đ/kg, hàng

vềnhập kho thiếu 100 kg chưa rõ nguyên nhân, tiền hàng chưa thanh toán. Chi phí

vận chuyển và bốc vác số hàng này do anh B trả bằng tiền tạm ứng 100.000đ, và VAT 5%.

2. Xuất 500 kg vật liệu chính cho phân xưởng sản xuất để chế tạo sản phẩm.

3. Xuất 300kg vật liệu phụ cho phân xưởng sản xuất để chế tạo sản phẩm và 20 kg

vậtliệu phụ cho việc quản lý phân xưởng sản xuất.

4. Mua về nhập kho 20 cái công cụ giá chưa thuế 3.100.000đ/cái, thuế GTGT 8%, tiềnchưa thanh toán.

5. Mua vật liệu phụ của người bán C, số lượng 500kg đơn giá 31.000đ/kg và

3.000kgvật liệu chính đơn giá 53.000đ/kg. Hàng về nhập kho đủ, tiền hàng chưa

thanh toán. Đồng thời Xí nghiệp còn nhận và nhập kho 10 kg vật liệu chính do

người bán khuyến mãi không thu tiền.

6. Xuất 100 kg vật liệu phụ cho bộ phận bán hàng.

7. Xuất 15 cái CCDC dùng ở phân xưởng SX, theo kế toán giá trị CCDC này đượcphân bổ 2 lần váo chi phí.

8. Xuất 1.500 kg vật liệu chính cho phân xưởng sản xuất để chế tạo sản phẩm.

9. Ông D thanh toán tiền tạm ứng bằng 200 kg vật liệu phụ nhập kho đơn giá mua

32.000đ/kg và các chi phí thu mua đã trả 400.000đ, và VAT 5%. lOMoAR cPSD| 45764710 4

10. Xuất 50 kg vật liệu phụ cho bộ phận bán hàng.

11. Xuất 400 kg vật liệu chính cho phân xưởng sản xuất để chế tạo sản phẩm.Yêu cầu:

Định khoản và phản ánh tình hình trên vào các tài khoản có liên quan theo phương pháp

kê khai thường xuyên với các phương pháp tính giá khác nhau: nhập trước xuất trước

và đơn giá bình quân gia quyền cố định. Bài số 4:

Tại Công ty Thương mại KT, thuế GTGT theo phương pháp khấu trừ, kế toán hàng tồn

kho theo phương pháp kê khai thường xuyên. ĐVT: 1.000 đ

1. Mua hàng hóa A về nhập kho, theo hóa đơn GTGT, số lượng: 10.000 cái, đơn giá:

100, thuế GTGT 8%, tiền chưa thanh toán khách hàng T. Chi phí vận chuyển đã thanh

toán bằng TM: 2.000, thuế GTGT 5%

2. Mua hàng hóa A về nhập kho, theo hóa đơn GTGT, số lượng 1.000 cái, đơn giá110,

thuế GTGT 8%, tiền đã trả bằng TGNH. Khi kiểm nhận nhập kho phát hiện thừa 50

cái chưa rõ nguyên nhân, nhập kho giữ hộ. Chi phí vận chuyển đã trả bằng TM 2.100, trong đó thuế GTGT 5%.

3. Mua hàng hóa A về nhập kho, theo hóa đơn GTGT, số lượng 2.000 cái, đơn giá cảthuế

GTGT 132, thuế GTGT 8%. Tiền chưa thanh toán khách hàng M. Chi phí vận chuyển

đã thanh toán bằng TM 3.000. Khi về nhập kho phát hiện thiếu 50 cái chưa rõ nguyên nhân.

4. Chuyển TGNH thanh toán tiền mua hàng cho khách hàng T và M

5. Nhận hàng hóa A nhập kho, theo hóa đơn GTGT, số lượng: 10.000, đơn giá 110,thuế

8%, và hàng khuyến mãi của khách hàng, số lượng: 100 hàng hóa A (không thu tiền). Tiền chưa thanh toán.

Yêu cầu: Định khoản và ghi vào TK liên quan Bài 5:

Tình hình TSCĐ tại 1 đơn vị tháng 3/N như sau (đơn vị: 1.000 đ) 1.

Ngày 5: Nhượng bán 1 phương tiện vận tải thuộc bộ phận bán hàng, nguyên

giá240.000, đã hao mòn 80.000. Khách hàng (Công ty F) chấp nhận mua với giá (cả

thuế GTGT 8%) là 165.000. Tỷ lệ khấu hao bình quân năm của phương tiện này là 10%. 2.

Ngày 8: Thanh lý một nhà kho của bộ phận sản xuất đã khấu hao hết từ tháng

1/N,nguyên giá 180.000. Chi phí thanh lý đã chi bằng tiền mặt 5.000. Giá trị phế liệu

bán thu hồi bằng tiền mặt 11.000 (trong đó thuế GTGT 1.000). Biết tỷ lệ khấu hao bình

quân năm của nhà kho này là 8%. 3.

Ngày 10: Bộ phận xây dựng cơ bản tự làm bàn giao 1 dãy nhà văn phòng dùng

chohoạt động quản lý doanh nghiệp, dự kiến sử dụng trong 25 năm. Giá quyết toán của

công trình được duyệt (chưa kể thuế GTGT 8%) là 1.000.000. TSCĐ này đầu tư bằng

vốn xây dựng cơ bản 50%, vốn vay dài hạn 50%. lOMoAR cPSD| 45764710 5 4.

Ngày 11: Mua sắm một số thiết bị dùng cho sản xuất, giá mua phải trả theo hoá

đơn(chưa thuế GTGT 8%) 1.200.000. Số tài sản cố định này đã được thanh toán bằng

tiền vay dài hạn 1.000.000 và bằng TGNH 320.000 (trong đó, 50.000 thuộc quỹ đầu

tư phát triển).Tỷ lệ khấu hao bình quân năm của thiết bị này là 10%. 5.

Ngày 12: Nhận lại vốn góp liên doanh dài hạn với doanh nghiệp X (do hết hạn

liêndoanh) bằng 1 thiết bị sản xuất theo giá trị thỏa thuận 200.000. Được biết tổng giá

trị vốn góp liên doanh với doanh nghiệp X 160.000. Số chênh lệch đơn vị đã thanh toán

cho X bằng tiền mặt. Tỷ lệ khấu hao bình quân năm của thiết bị nhận về là 10%. 6.

Ngày 9: Gửi 1 thiết bị thuộc bộ phận sản xuất đi tham gia liên kết với Công ty

M,nguyên giá 220.000, đã khấu hao 50.000. Theo đánh giá, giá trị vốn góp được xác

định là 160.000. Tỷ lệ khấu hao bình quân năm của tài sản cố định này là 12%. 7.

Ngày 10: Theo kế hoạch, đơn vị thuế Công ty N sửa chữa nâng cấp 1 thiết bị

củabộ phận quản lý doanh nghiệp. Công việc sửa chữa đã hoàn thành, bàn giao trong

kỳ với tổng số tiền trả cho người nhận thầu sửa chữa (cả thuế GTGT 5%) là 52.500.

Biết nguyên giá của TSCĐ trước khi sửa chữa 360.000, đã khấu hao trong 4 năm, tổng

số 144.000, tỷ lệ khấu hao bình quân năm 10%. Sau khi sửa chữa TSCĐ này sẽ sử dụng được 8 năm. 8.

Ngày 11: Cuối kỳ, kiểm kê phát hiện thiếu 1 thiết bị dùng ở bộ phận sản

xuất.Nguyên giá 120.000, đã khấu hao 80.000, tỷ lệ khấu hao bình quân năm 10% Yêu cầu:

Định khoản và phản ánh tình hình trên vào sở đồ tài khoản.

Tình và phân bổ khấu hao TSCĐ trong tháng 3/N .

Biết số khấu hao TSCĐ ở tháng 2/N: 50.000 (giả siử trong tháng 2 không có tăng, giảm TSCĐ); trong đó:

Khấu hao TSCĐ ở phận sản xuất: 40.000

Khấu hao TSCĐ ở bộ phận quản lý doanh nghiệp: 5.000 Khấu

hao TSCĐ ở bộ phận bán hàng: 5.000 Bài 6:

Tài liệu TSCĐ tại một doanh nghiệp trong tháng 05/N (1.000 đồng): 1.

Ngày 5: Bộ phận XDCB bàn giao môt khu nhà dùng làm văn phòng quản lý đầu

tưbằng nguồn vốn đầu tư xây dựng cơ bản. Giá dự toán công trình được duyệt là

1.400.000. Dự tính khu nhà sử dụng trong 20 năm. 2.

Ngày 8: Tiến hành mua sắm 1 thiết bị sản xuất của Công ty N theo giá thanh

toán(cả thuế GTGT 8%) là 1.650.000. Các chi phí liên quan đến vận chuyển, lắp đặt,

chạy thử đã chi bằng tiền mặt là 145.000 (trong đó thuế GTGT 9.000). Thiết bị này

được bù đắp bằng quỹ đầu tư phát triển. Dự kiến số thiết bị này sử dụng trong 12 năm

và đã đưa vào sử dụng. lOMoAR cPSD| 45764710 6 3.

Ngày 10: Mua một số thiết bị của nhà máy Q dùng cho quản lý theo tổng giá

thanhtoán 66.000 (trong đó thuế GTGT 6.000). Doanh nghiệp đã vay dài hạn để thanh

toán. Số thiết bị này dự kiến sử dụng trong 4 năm. 4.

Ngày 13: Dùng nguồn vốn XDCB mua một dây chuyền công nghệ sản xuất

củaCông ty H theo tổng giá thanh toán (cả thuế GTGT 8%) là 715.000 và hiện đang

thuê Công ty X tiến hành lắp đặt. 5.

Ngày 17: Thanh lý 1 TSCĐ đang dùng ở bộ phận sản xuất, nguyên giá 180.000,

đãhao mòn 155.000. Chi phí thanh lý bỏ ra bằng tiền mặt 1.000. Phế liệu thu hồi nhập

kho 3.000. Được biết tỷ lệ khấu hao bình quân năm của TSCĐ này là 10%. 6.

Ngày 22: Người nhận thầu sửa chữa lớn bàn giao một thiết bị sản xuất đã sửa

chữaxong theo giá phải trả (cả thuế GTGT 8%) là 22.000. Doanh nghiệp đã thanh toán

bằng chuyển khoản. Được biết, việc sửa chữa TSCĐ này tiến hành theo kế hoạch. 7.

Ngày 25: Công ty X tiến hành bàn giao dây chuyền công nghệ đã lắp đặt xong,

đưavào sử dụng. Chi phí lắp đặt phải trả theo giá chưa có thuế 15.000; thuế VAT 1.500.

Doanh nghiệp đã dùng tiền mặt thuộc quỹ đầu tư phát triển để thanh toán cho Công ty

X. Theo dự toán, TSCĐ này sẽ dùng trong vòng 20 năm. 8.

Ngày 28: Tiến hành thuê Công ty Y sửa chữa nâng cấp một TSCĐ của bộ phận

bánhàng và đã hoàn thành trong kỳ. Số tiền phải trả Công ty Y là 110.000 (trong đó

VAT 10.000). Doanh nghiệp đã trả bằng tiền mặt thuộc nguồn vốn kinh doanh. Dự kiến

sau khi sửa chữa, TSCĐ này sẽ sử dụng trong 5 năm. Được biết nguyên giá của TSCĐ

này trước lúc sửa 288.000, đã sử dụng được 9 năm; hao mòn luỹ kế 216.000. 9. Ngày

30: Góp vốn liên doanh dài hạn với Công ty P một quầy hàng, nguyên giá 1.360.000

(trong đó, giá trị hữu hình 360.000; vô hình 1.000.000); hao mòn lũy kế 162.400 (trong

đó hao mòn hữu hình 56.800; vô hình 105.600). Trị giá vốn góp liên doanh được chấp

nhận 1.400.000, trong đó giá trị hữu hình 300.000, giá trị vô hình 1.100.000. Được biết

tỷ lệ khấu hao bình quân năm của TSCĐHH là 10%, TSCĐVH là 5%. Yêu cầu:

Định khoản các nghiệp vụ kinh tế phát sinh và phản ánh vào sơ đồ tài khoản. Tính số

khấu hao TSCĐ phải trích trong tháng 5/N và lập ”Bảng tính và phân bổ khấu hao TSCĐ” tháng 5/N.

Biết: Tổng số khấu hao TSCĐ trích cho những TSCĐ tháng 4/N là 53.000, trong đó:

Khấu hao TSCĐ của bộ phận sản xuất 35.000 (hữu hình 32.000; vô hình 3.000)

Khấu hao TSCĐ của bộ phận bán hàng 8.000 (hữu hình 6.600; vô hình 1.400)

Khấu hao TSCĐ của bộ phận quản lý 10.000 (hữu hình 10.000) (Giả

sử trong tháng 4 không có biến động TSCĐ) Bài 7:

Tình hình TSCĐ tại 1 doanh nghiệp:

1. Nhận góp vốn liên doanh bằng 01 số phương tiện vận tải đã hao mòn 70%, giá

mớitrên thị trường 100.000.000đ. Hội đồng liên doanh đánh giá 40.000.000 đ. lOMoAR cPSD| 45764710 7

2. Sửa chữa lớn định kỳ máy móc thiết bị, đã lập dự toán trích trước 36.000.000đ,công

trình sửa chữa hoàn thành số tiền phải trả cho người nhận thầu 34.500.000đ, đã xử

lý khoản chênh lệch giữa chi phí dự toán và chi phí thực tế phát sinh.

3. Nhượng bán 01 thiết bị đang dùng, Nguyên giá 15.000.000đ, giá trị hao mòn luỹ kế

9.000.000đ, giá bán 12.000.000đ chưa thu được tiền.

5. Thuê một kho chứa kho hàng có giá trị 300.000.000đ, trả trước 6 tháng tiền thuê

18.000.000đ bằng tiền mặt. 7.

Sửa chữa 1 máy văn phòng bằng TM 4.500.000đ, công việc sửa chữa hoàn

thànhphân bổ chi phí trong 9 tháng, bắt đàu từ tháng này. 8.

Nhận lại vốn góp liên doanh dài hạn 50.000.000đ, bằng 1 TSCĐ. Theo đánh

giácủa các bên tham gia liên doanh tài sản này trị giá 32.000.000đ, phần giá trị chênh

lệch còn phải thu ở bên nhận vốn. 10. Kiểm kê phát hiện:

-Thiếu 1 thiết bị có giá trị ban đầu 40.000.000đ, số KH luỹ kế 9.000.000đ.

-Thừa một thiết bị do kế toán chưa ghi sổ, đã sử dụng 3 tháng. Hồ sơ tài sản cho biết:

NG: 100.000.000đ, thuộc nguồn vốn Kinh doanh. Yêu

cầu: Định khoản các nghiệp vụ. Bài 8:

Tình hình các khoản phải trả người lao động tại một doanh nghiệp. ĐVT: 1.000 đ

1. Chuyển khoản (giấy báo Nợ …. Ngày 15/6) số tiền 350.000 vào tài khoản cá

nhân(thanh toán qua hệ thống ATM) số tiền tạm ứng lương kỳ 1

2. Ngày 30/6 Tổng hợp từ các bảng thanh toán lương tháng 6/N của các bộ phận

trongdoanh nghiệp DHNT, Bảng thanh toán tiền thưởng 6 tháng đầu năm (chi từ quỹ

khen thưởng), danh sách người nghỉ hưởng BHXH (trợ cấp ốm đau, thai sản), kế

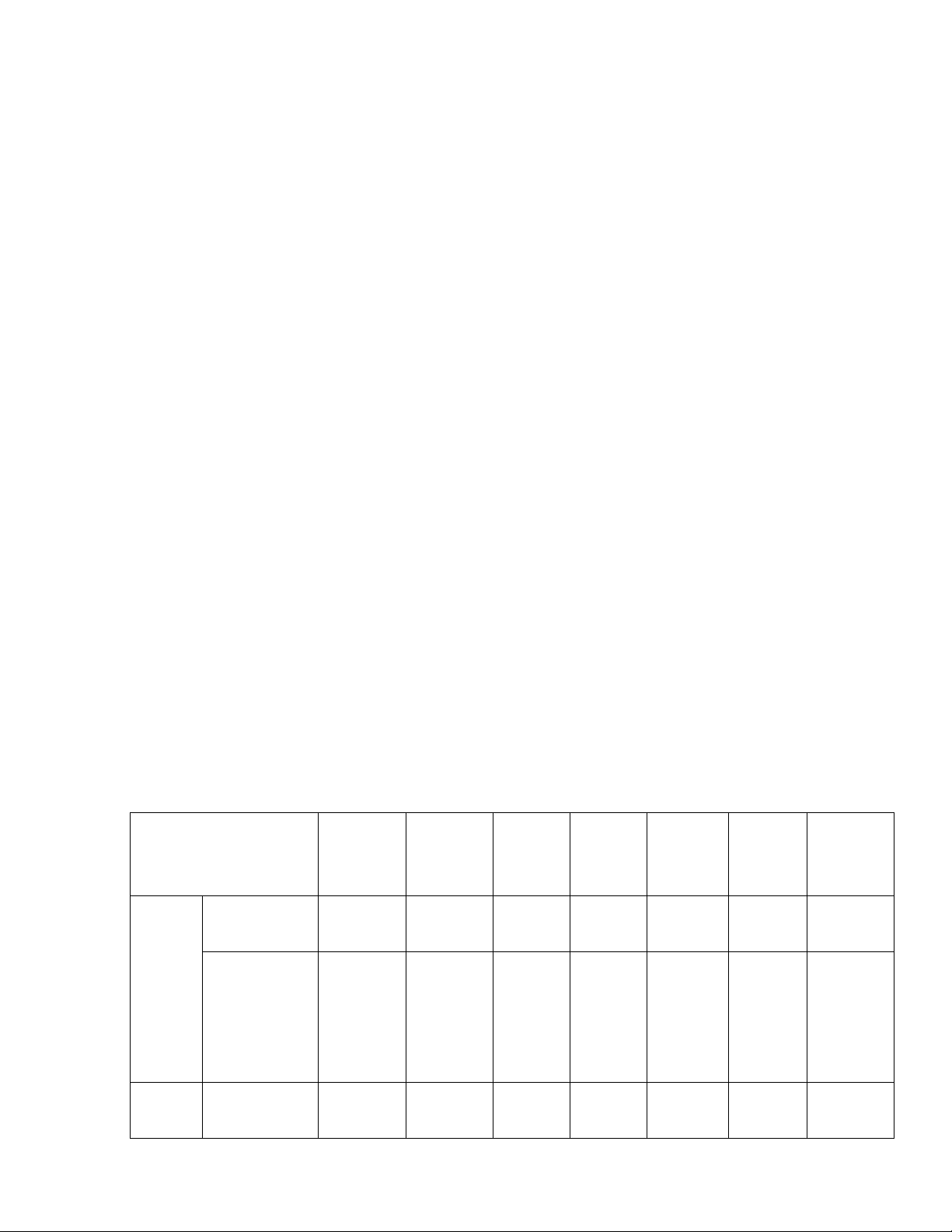

toán tính được tiền lương và các khoản phải trả người lao động trong tháng. Đối tượng tính Lương Lương Lương Phụ Tiền Trợ Cộng lương sản thời nghỉ cấp thưởng cấp phẩm gian phép BHXH PXSX Công nhân 150.000

7.000 10.00 15.000 1.000 183.000 chính SXTT 0 số 1 Công nhân phục vụ quản lý 25.000 1.800 4.000 500 31.300 phân xưởng PXSX Công nhân 280.000 12.00 18.000 1.500 311.500 SXTT 0 lOMoAR cPSD| 45764710 8 chính Công nhân số 2 phục vụ và quản lý 40.000 4.200 3.000 500 47.700 phân xưởng PXSX Công nhân 30.000 5.000 3.000 3.500 300 41.800 phụ SXTT Công nhân phục vụ và quản lý 7.000 500 800 8.300 phân xưởng Nhân viên bán 25.000 3.000 3.000 31.000 hàng Nhân viên quản lý 80.000 10.00 9.000 doanh nghiệp 1.200 100.200 0 Cộng

460.000 177.000 12.000 44.50 56.300 5.000 754.800 0

3. Trích BHXH, BHTN, BHYT, KPCĐ theo tỷ lệ quy định.

4. Trích trước TLNP cho CNSX 3%/ tiền lương chính thực tế phải trả

5. Ngày 30/6 khấu trừ vào lương các khoản: tạm ứng 3.000; thuế TNCN phải nộp: 18.600 (bộ phận QLDN)

6. Ngày 10/7 lập thủ tục chuyển khoản (giấy báo nợ…. ngày 10/7) thanh toán lươngkỳ

2 tháng 6 số còn lại (qua hệ thống thẻ ATM)

7. Ngày 25/7 lập thủ tục chuyển khoản (giấy báo nợ… ngày 25/7) nộp BHXH,BHYT,

BHTN, KPCĐ cho cơ quan quản lý theo quy định. Yêu cầu: Định khoản, tính toán

và phản ánh vào sơ đồ tài khoản Bài 9:

Tại công ty X trong tháng 05/N có tình hình về thanh toán lương và các khoản trích

theo lương như sau: (ĐVT: Đồng).

-Số dư ngày 1/05/N của TK 334: 145.000.000

-Trong tháng có phát sinh các nghiệp vụ kinh tế sau:

1. Ngày 5/5/N có chi TM thanh toán lương kỳ II trong tháng 4/N là 145.000.000.

2. Ngày 20/5/N chi TM tạm ứng lương kỳ 1 tháng 05/N là 120.000.000.

3. Ngày 31/05/N tổng hợp TL phải trả cho công nhân viên tháng 05/N là : 246.460.000.

-TL của công nhân sản xuất PX 1 : 128.000.000.

-TL của công nhân sản xuất PX 2 : 72.000.000.

-TL của nhân viên quản lý PX 1 : 7.350.000. lOMoAR cPSD| 45764710 9

-TL của nhân viên quản lý PX 2 : 5.400.000.

-TL nghỉ phép của công nhân sản xuất PX 1 : 540.000. -TL

nghỉ phép của công nhân sản xuất PX 2 : 420.000.

-TL của nhân viên các cửa hàng : 20.350.000.

-TL của nhân viên các phòng ban : 12.400.000.

4. Ngày 31/5 Tính BHXH, BHTN, BHYT, KPCĐ của các đối tượng theo quy định.

5. Ngày 31/5 Tiến hành trích trước TL nghỉ phép của CNSX PX1 và PX2 theo tỷ lệ3% tiền lương chính.

6. Ngày 31/5 Các khoản khấu trừ vào TL của công nhân trong tháng:

-Khoản bắt bồi thường : 2.000.000.

-Tạm ứng chưa thu hồi : 3.200.000.

- Thuế thu nhập cá nhân : 7.000.000

7. Ngày 31/5 BHXH trả thay lương (trợ cấp ốm đau): 1.200.000. Yêu cầu:

- Định khoản các nghiệp vụ kinh tế phát sinh nói trên.- Xác định số

dư cuối tháng 05 của TK 334. Bài 10:

Tình hình thanh toán với công nhân viên tại một doanh nghiệp trong tháng 10/N như sau: (1.000 đồng):

1. Tính ra tổng số tiền lương phải trả CNV trong kỳ 200.000, trong đó:

Công nhân trực tiếp sản xuất thuộc phân xưởng sản xuất chính số 1: 90.000; phân xưởng

sản xuất chính số 2: 65.000; phân xưởng sản xuất phụ: 20.000.

Nhân viên quản lý phân xưởng sản xuất chính số 1: 10.000; số 2: 5.000 và nhân viên

quản lý phân xưởng sản xuất phụ: 2.000.

Nhân viên quản lý doanh nghiệp: 8.000.

2. Tính ra tổng số BHXH phải trả trong tháng cho:

Công nhân trực tiếp sản xuất thuộc phân xưởng sản xuất chính số 1: 2.000; phân xưởng

sản xuất chính số 2: 1.000.

Nhân viên quản lý phân xưởng sản xuất chính số 1: 1.200.

Nhân viên quản lý doanh nghiệp: 1.400.

3. Tính ra số tiền ăn ca trả cho công nhân viên trong kỳ:

Công nhân trực tiếp sản xuất thuộc phân xưởng sản xuất chính số 1: 8.800; phân xưởng

sản xuất chính số 2: 4.200; phân xưởng sản xuất phụ: 2.200.

Nhân viên quản lý phân xưởng sản xuất chính số 1: 2.000; số 2: 1.500 và nhân viên

quản lý phân xưởng sản xuất phụ: 1.000.

Nhân viên quản lý doanh nghiệp: 2.000.

4. Tính ra tổng số tiền thưởng từ quỹ khen thưởng từ quỹ khen thưởng phúc lợi phảitrả

công nhân viên trong kỳ 36.000 trong đó:

Công nhân trực tiếp sản xuất thuộc phân xưởng sản xuất chính số 1: 13.000; phân xưởng

sản xuất chính số 2: 8.500; phân xưởng sản xuất phụ: 3.000. lOMoAR cPSD| 45764710 10

Nhân viên quản lý phân xưởng sản xuất chính số 1: 3.000; số 2: 2.000 và nhân viên

quản lý phân xưởng sản xuất phụ: 500.

Nhân viên quản lý doanh nghiệp: 6.000.

5. Trích Kinh phí công đoàn, BHXH, BHTN, BHYT theo tỷ lệ quy định .

6. Các khoản khấu trừ vào lương của công nhân viên trong kỳ:

Thu hồi tạm ứng của nhân viên quản lý doanh nghiệp: 800; công nhân sản xuất phân

xưởng chính số 1: 1.200.

Bồi thường vật chất: công nhân sản xuất phân xưởng sản xuất chính số 2: 2.000.

Thuế thu nhập cá nhân của nhân viên quản lý: 2.000 7. Dùng tiền mặt thanh toán cho công nhân viên:

Lương: Thanh toán 80% số còn phải trả. BHXH: Thanh toán 100%.

Tiền ăn ca và tiền thưởng: Thanh toán 100%. Yêu cầu:

1. Định khoản các nghiệp vụ phát sinh và phản ánh vào sơ đồ tài khoản.

2. Lập bảng phân bổ tiền lương và BHXH.

Tài liệu liên quan:

-

Nguyên nhân và bản chất của khủng hoảng kinh tế tài chính hiện nay – những giải pháp nhằm khắc phục những khó khăn

427 214 -

Bài giảng - Chương 1: Khái quát về giao tiếp kinh doanh

321 161 -

Bài giảng: Kinh tế thị trường định hướng xhcn Việt Nam | Đại học Nội Vụ Hà Nội

302 151 -

Ảnh hưởng của lạm phát đối với nền kinh tế | Đại học Nội Vụ Hà Nội

207 104 -

Câu hỏi ôn tập nhập môn kinh doanh | Đại học Nội Vụ Hà Nội

217 109