Bài tập lớn Lạm phát ở Việt Nam Môn Kinh tế lượng | Học viện Chính sách và Phát triển

GDP (Gross Domestic Product), hay còn gọi là tổng sản phẩm quốc nội, đo lường tổng giá trị của toàn bộ hàng hóa và dịnh vụ cuối cùng được sản xuất trong phạm vi lãnh thổ của một quốc gia, trong một khoảng thời gian nhất định. Tài liệu được sưu tầm gồm 14 trang, giúp bạn ôn tập tốt hơn. Mời các bạn đón xem.

Môn: Kinh tế lượng (KTL) 11 tài liệu

Trường: Học viện Chính sách và Phát triển 490 tài liệu

Tác giả:

Preview text:

lOMoAR cPSD| 59452058 PHẦN MỞ ĐẦU I.

Lý do chọn đề tài

- Hiện nay, tình hình lạm phát đang là tiêu điểm của dư luận xã hội trong và

ngoài nước, bởi đây là vấn đề kinh tế mà các nước đều phải đối mặt. Lạm

phát xảy ra do rất nhiều nguyên nhân như: nguồn cung và cầu tăng, chi

phí sản xuất tăng,.. Lạm phát tác động rất nhiều đến nền kinh tế thế giới,

khiến cho các nước phải đối mặt với tình hình suy thoái kinh tế, gia tăng

tỷ lệ thất nghiệp, đời sống người dân sẽ khó khăn, thu nhập của người lao

động bị giảm mạnh. Nên cạnh đó, lạm phát làm cho đồng tiền trở nên mất

giá khiến cho tình trạng các khoản nợ của quốc gia trở nên trầm trọng

hơn. Tuy nhiên, sự tác động của lạm phát không phải lúc nào cũng gây ra

các hệ quả tiêu cực mà trong đó vẫn có những ảnh hưởng tích cực như:

Thúc đẩy các quốc gia đầu tư, phát triển và định hướng để đạt được mục

tiêu kinh tế và xã hội được mạnh hơn,.. Ở mỗi thời kỳ kinh tế với các mức

tăng trưởng kinh tế khác nhau sẽ có những mức lạm phát khác nhau, và

cùng với các nước khác trên thế giới, Việt Nam cũng đang tìm kiếm giải

pháp phù hợp với nền kinh tế đất nước để kìm hãm sự lạm phát giúp phát

triển toàn diện nước nhà.

- Lạm phát tại Việt Nam cũng đã xảy ra nhiều biến động. Trong giai đoạn

nhóm nghiên cứu, vào năm 2008, nền kinh tế của Việt Nam trở nên biến

động do chịu tác động tiêu cực của khủng hoảng tài chính toàn cầu dẫn

đến lạm phát bùng nổ khiến cho đời sống người dân gặp khó khăn, thị

trường BĐS đóng băng, thị trường xuất khẩu bị thu hẹp,... Vậy lạm phát

đã bị ảnh hưởng ra sao và có những biến động như thế nào? Để tìm câu

trả lời cho câu hỏi đó, nhóm đã chọn chủ đề về lạm phát nhằm nghiên cứu

và đưa ra các giải pháp phù hợp để khắc phục và duy trì lạm phát ở mức

ổn định trong tương lai. II.

Mục tiêu chọn đề tài lOMoAR cPSD| 59452058

- Phân tích, làm rõ mối quan hệ giữa các biến số kinh tế vĩ mô đối với lạm phát tại Việt Nam.

III. Đối tượng, phạm vi nghiên cứu

- Đối tượng nghiên cứu: Các nhân tố ảnh hưởng đến lạm phát của Việt Nam: + Tăng trưởng GDP

+ Tăng trưởng tiền mở rộng + Lãi suất cho vay

+ Tổng tiết kiệm trong nước.

- Phạm vi nghiên cứu: Số liệu nghiên cứu trong giai đoạn từ năm 2002 đến năm 2019.

IV. Phương pháp nghiên cứu

- Dùng phương pháp bình phương nhỏ nhất OLS lOMoAR cPSD| 59452058

CHƯƠNG I. CƠ SỞ LÝ THUYẾT I.

Các khái niệm liên quan - Tăng trưởng GDP:

+ GDP (Gross Domestic Product), hay còn gọi là tổng sản phẩm quốc

nội, đo lường tổng giá trị của toàn bộ hàng hóa và dịnh vụ cuối cùng

được sản xuất trong phạm vi lãnh thổ của một quốc gia, trong một

khoảng thời gian nhất định.

+ Tăng trưởng GDP là sự thay đổi trong GDP thực trong một khoảng thời

gian nhất định so với một khoảng thời gian trước đó. Mức tằn trưởng

GDP của một quý có thể so sánh với quý trước, hoặc với cùng kỳ năm

trước đó nhằm loại bỏ yếu tố chu kỳ.

- Tăng trưởng tiền mở rộng:

+ Tiền rộng là tổng tiền bên ngoài ngân hàng; tiền gửi không kỳ hạn

không phải của trung ương; tiền gửi có kỳ hạn, tiết kiệm, ngoại tệ của các

thành phần dân cư ngoài trung ương; ngân hàng và séc du lịch; và các

chứng khoán khác như chứng chỉ tiền gửi và giấy thương mại. - Lãi suất cho vay:

+ Lãi suất cho vay: là tỷ lệ phần trăm tính dựa trên số tiền vay gốc mà

người đi vay phải trả kèm theo tiền gốc cho ngân hàng hoặc tổ chức tín

dụng theo khoảng thời gian xác định. Lãi suất cho vay được quy định

trong điều khoản hợp đồng tín dụng và chia thành nhiều mức phụ thuộc

vào hình thức vay (vay tín dụng, vay ngắn hạn, vay trả góp, vay thấu chi,

vay thế chấp, vay tín chấp...)

- Tổng tiết kiệm trong nước:

+ Tổng tiết kiệm nội địa là là tổng đầu tư quốc nội được tài trợ từ sản

lượng quốc nội. Được tính bằng hiệu số giữa tổng đầu tư quốc nội và

thâm hụt cán cân vãng lai của hàng hóa và dịch vụ (không tính chuyển

giao vãng lai ròng - net current transfer). Nó bao gồm cả tiết kiệm công và tư. II.

Mối quan hệ giữa các biến trong mô hình lOMoAR cPSD| 59452058

- Khi nền kinh tế tăng trưởng kéo theo mặt bằng giá cả tăng do các yếu

tố chi phí đẩy, đặc biệt là trong bối cảnh nới lỏng chính sách tiền tệ ,

vì vậy lạm phát sẽ có xu hướng tăng.

- Tổng tiết kiệm trong nước (Gross Dosmetic Savings): Tổng tiết kiệm

trong nước là GDP trừ đi chi tiêu tiêu dùng cuối cùng. Nó được thể

hiện bằng tỷ lệ phần trăm GDP.

- Tiền mở rộng sẽ giúp cho các nhà kinh tế nắm bắt được xu thế lạm

phát, các ngân hàng trung ương cũng sẽ căn cứ và xem xét vào đó

cùng với tiền hẹp nhằm để quyết định sẽ đưa ra chính sách tiền tệ cần

thiết nhằm đưa nền kinh tế nằm trong tầm kiểm soát.

- Lãi suất và lạm phát có sự tác động và ảnh hưởng lớn đến nhau. Để

cho nền kinh tế ổn định cần duy trì hai thứ này ở tỷ lể tốt nhất, thông

thường lãi suất phải ở mức cao hơn lạm phát và phải được kiểm soát

trong một khoảng thời gian nhất định mới tạo điều kiện phát triển tốt

nhất cho nền kinh tế. Nếu lạm phát tăng sẽ khiến cho đồng tiền mất

giá, Ngân hàng Trung ương sẽ thực hiện tăng lãi suất nhằm giảm cung

tiền, ngược lại khi lạm phát giảm đến mức tiêu cực, thì lãi suất cũng

sẽ được giảm xuống nhằm kích thích hoạt động vay vốn của các doanh

nghiệp để mở rộng hoạt động sản xuất kinh doanh.

- Gửi tiết kiệm sẽ kiềm chế lạm phát và tăng giá trị lợi nhuận khi mà tỷ

lệ lãi suất lớn hơn tỷ lệ lạm phát. Khi tiết kiệm tăng sẽ thừa vốn, ngân

hàng nhà nước giảm lãi suất cho vay sẽ kích thích các doanh nghiệp

vay tiền dẫn đến cung tiền tăng.

- Hàm hồi quy tổng thể:

E(INF/GDP,BM,LSV,TK) = β1 + β2.GDP + β3.BM + β4.LSV + β5.TK

CHƯƠNG II. XÂY DỰNG VÀ KIỂM ĐỊNH MÔ HÌNH. I. Xây dựng mô hình

1. Thiết lập mô hình:

Mô hình gồm có 4 biến: lOMoAR cPSD| 59452058 - Biến phụ thuộc:

+ INF: Tỷ lệ lạm phát (đơn vị: %) - Biến độc lập:

+ GDP: Tăng trưởng GDP (đơn vị: %)

+ BM: Tăng trưởng tiền mở rộng (Đơn vị: %)

+ LSV: Lãi suất cho vay (Đơn vị: %)

+ TK: Tổng tiết kiệm trong nước

Mô hình hồi quy tổng thể:

INF = β1 + β2.GDP + β3.BM + β4.LSV + β5.TK + v

Mô hình hồi quy mẫu:

INF= ^β1+ ^β2.GDP + ^β3.BM +^β4.LSV + ^β5.TK + e i

2. Dấu kỳ vọng của các tham số βj.

- Kỳ vọng dấu của β2 > 0: tăng trưởng GDP có tác động cùng chiều

với tóc độ lạm phát. Khi lạm phát tăng thì tóc độ tăng trưởng cũng

sẽ tăng theo và ngược lại.

- Kỳ vọng dấu của β3 > 0: do cung tiền tăng quá mức sẽ kéo theo tỉ lệ lạm phát gia tăng.

- Kỳ vọng dấu của β4 < 0: lãi suất cho vay tăng sẽ kiềm chế được lạm

phát, từ đó lạm phát sẽ giảm.

- Kỳ vọng dấu của β5 < 0: tiết kiệm có tác động ngược chiều với lạm

phát, do tiết kiệm là phần vốn của đầu tư mà lạm phát tăng thì đầu tư

giảm, nên lạm phát tăng thì tiết kiệm cũng sẽ giảm.

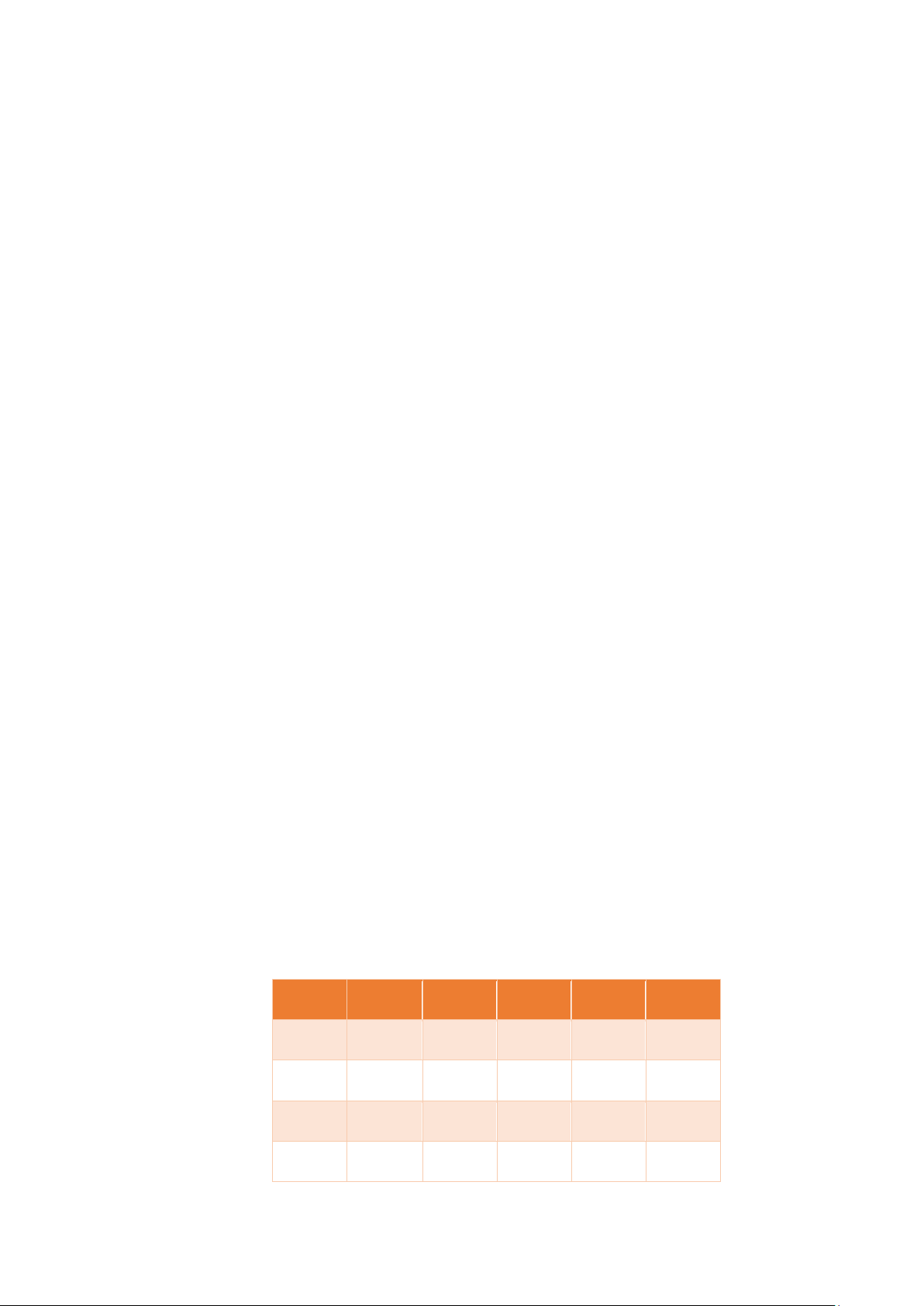

3. Thu thập số liệu để chạy mô hình Năm GDP BM LSV TK INF 2002 6.3 13.3 9.06 28.67 3.83 2003 6.9 33.1 9.48 27.42 3.23 2004 7.5 31 9.72 28.53 7.75 2005 7.5 30.9 11.03 29.05 8.28 lOMoAR cPSD| 59452058 2006 7 29.7 11.18 29.38 7.42 2007 7.1 49.1 11.18 26.34 8.34 2008 5.7 20.7 15.78 23.5 23.12 2009 5.4 26.2 10.07 25.73 6.72 2010 6.4 29.7 13.14 31.18 9.21 2011 6.4 11.9 16.95 33.53 18.69 2012 5.5 24.5 13.47 33.85 9.09 2013 5.6 21.4 10.37 32.2 6.59 2014 6.4 19.7 8.67 32.67 4.08 2015 7 14.9 7.12 30.01 0.63 2016 6.7 17.9 6.96 30.86 2.67 2017 6.9 14.3 7.07 31.87 3.52 2018 7.5 12.7 7.37 33.18 3.54 2019 7.4 13.6 7.71 33.59 2.8 II. Kiểm định.

Mô hình hồi quy mẫu:

INF= ^β1 +^β2.BM + ^β3LSV + ^β4TK + ei

Thực hiện hồi quy mô hình ta được bảng sau: Dependent Variable: INF Method: Least Squares Date: 03/27/23 Time: 02:33 Sample: 2002 2019 Included observations: 18 Variable Coefficient Std. Error t-Statistic Prob. C 1.316488 7.546086 0.174460 0.8642 GDP 1.015475 0.737221 1.377436 0.1916 BM -0.161226 0.056065 -2.875712 0.0130 LSV 1.889260 0.176587 10.69877 0.0000 TK -0.554718 0.175978 -3.152198 0.0076 R-squared 0.920508 Mean dependent var 7.195000 Adjusted R-squared 0.896049 S.D. dependent var 5.653389 S.E. of regression

1.822736 Akaike info criterion 4.268687 Sum squared resid 43.19074 Schwarz criterion 4.516013 Log likelihood

-33.41818 Hannan-Quinn criter. 4.302790 lOMoAR cPSD| 59452058 F-statistic 37.63456 Durbin-Watson stat 1.501141 Prob(F-statistic) 0.000000

1. Kiểm định sự phù hợp của hàm hồi quy.

Phương pháp kiểm định bằng P-value:

- BTKĐ: H0: mô hình không phù hợp

H1: mô hình phù hợp

- TCKĐ: P-value = 0.000 < α = 0.05 Bác bỏ H0 Mô hình phù hợp.

2. Kiểm định sự tác động của từng biến độc lập đến biến phụ thuộc.

Phương pháp kiểm định bằng P-value:

• Kiểm định β2

- BTKĐ: H0: GDP không tác động đến INF

H1: GDP tác động đến INF

- TCKĐ: Pβ2 = 0.1916 > α = 0.05 Chấp nhận H0

GDP không tác động đến INF

• Kiểm định β3

- BTKĐ: H0: BM không tác động đến INF lOMoAR cPSD| 59452058

H1: BM tác động đến INF -

TCKĐ: Pβ3 = 0.013 < α = 0.05 Bác bỏ H0

BM có tác động đến INF

• Kiểm định β4

- BTKĐ: H0: LSV không tác động đến INF

H1: LSV tác động đến INF -

TCKĐ: Pβ4 = 0.0000 < α = 0.05 Bác bỏ H0

LSV có tác động đến INF

• Kiểm định β5

- BTKĐ: H0: TK không tác động đến INF

H1: TK tác động đến INF -

TCKĐ: Pβ5 = 0.0076 < α = 0.05 Bác bỏ H0 TK tác động đến INF

3. Kiểm định hiện tượng đa cộng tuyến.

Kiểm định khuyết tật của mô hình bằng phương pháp thực hiện hồi quy phụ

Mô hình hồi quy phụ:

BM= α^1 + α^2.LSV + α^3.TK + ei Dependent Variable: BM Method: Least Squares Date: 03/28/23 Time: 15:54 Sample: 2002 2019 Included observations: 18 lOMoAR cPSD| 59452058 • Phương pháp Variable Coefficient Std. Error t-Statistic Prob. kiểmđịnh 24.40069 P – C 67.05171 2.747943 0.0149 LSV 0.391516 - 0.738862 0.6039 value: - TK 1.597758 0.529891 0.0429 0.722207 -2.212328 P – R-squared 0.278612 Mean dependent var 23.03333 0.182427 S.D. dependent var 9.730728

value = Adjusted R-squared 8.798500 7.338051 S.E. of regression Akaike info criterion 1161.204 Schwarz criterion 7.486447

0.086351 Sum squared resid -63.04246 Hannan-Quinn criter. 7.358513 Log likelihood Durbin-Watson stat 2.193804 F-statistic > α = 82.8966230.086351 Prob(F-statistic) 0.05 Chấp nhận H0

Mô hình không có hiện tượng đa cộng tuyến.

4. Kiểm định hiện tượng phương sai sai số thay đổi.

Thực hiện kiểm định White

Heteroskedasticity Test: White F-statistic 2.078426 Prob. F(9,8) 0.1581 Obs*R-squared 12.60792 Prob. Chi-Square(9) 0.1812 Scaled explained SS 3.380273 Prob. Chi-Square(9) 0.9473 Test Equation: Dependent Variable: RESID^2 Method: Least Squares Date: 03/28/23 Time: 19:54 Sample: 2002 2019 Included observations: 18 Variable Coefficient Std. Error t-Statistic Prob. C 252.2313 160.6817 1.569758 0.1551 BM^2 0.021357 0.012096 1.765664 0.1154 BM*LSV -0.025091 0.064026 -0.391882 0.7054 BM*TK 0.129159 0.078928 1.636412 0.1404 BM -4.746181 2.377994 -1.995876 0.0810 LSV^2 -0.038719 0.111412 -0.347532 0.7372 LSV*TK 0.076243 0.094268 0.808786 0.4420 LSV -1.373854 4.915344 -0.279503 0.7869 TK^2 0.126512 0.122962 1.028868 0.3336 TK -11.81557 8.843463 -1.336079 0.2183 R-squared 0.700440 Mean dependent var 2.749687 Adjusted R-squared 0.363435 S.D. dependent var 2.663843 S.E. of regression

2.125348 Akaike info criterion 4.645929 Sum squared resid 36.13684 Schwarz criterion 5.140580 Log likelihood

-31.81336 Hannan-Quinn criter. 4.714135 F-statistic 2.078426 Durbin-Watson stat 1.304749 lOMoAR cPSD| 59452058 Prob(F-statistic) 0.158084

- BTKĐ: H0: MH (1) không có PSSS thay đổi

H1: MH (1) có PSSS thay đổi

- Phương pháp kiểm định : P- value

+ P-value= 0.1581 > α = 0.05 Chấp nhận H0

Mô hình không có phương sai sai số thay đổi.

5. Kiểm định hiện tượng tự tương quan.

Thực hiện kiểm định Breusch – Godfrey

• Kiểm định tự tương quan bậc 1

Breusch-Godfrey Serial Correlation LM Test: F-statistic 0.291204 Prob. F(1,13) 0.5986 Obs*R-squared 0.394371 Prob. Chi-Square(1) 0.5300 Test Equation: Dependent Variable: RESID Method: Least Squares Date: 03/28/23 Time: 20:49 Sample: 2002 2019 Included observations: 18

Presample missing value lagged residuals set to zero. Variable Coefficient Std. Error t-Statistic Prob. C -1.189198 6.922040 -0.171799 0.8662 BM 0.011655 0.060608 0.192297 0.8505 LSV 0.010359 0.164683 0.062901 0.9508 TK 0.027264 0.189286 0.144036 0.8877 RESID(-1) 0.161746 0.299733 0.539633 0.5986 R-squared 0.021910 Mean dependent var 1.78E-15 Adjusted R-squared -0.279041 S.D. dependent var 1.706292 S.E. of regression

1.929726 Akaike info criterion 4.382767 Sum squared resid 48.40997 Schwarz criterion 4.630092 Log likelihood

-34.44490 Hannan-Quinn criter. 4.416869 F-statistic 0.072801 Durbin-Watson stat 1.746878 Prob(F-statistic) 0.989205

- BTKĐ: H0: MH (1) không có tự tương quan bậc 1

H1: MH (1) có tự tương quan bậc 1 - TCKĐ: P- value

Ta có: P – value = 0.5986 > α = 0.05 Chấp nhận H0 lOMoAR cPSD| 59452058

Mô hình (1) không có tự tương quan bậc 1

• Kiểm định tự tương quan bậc 2

Thực hiện kiểm định Breusch – Godfrey ta thu được bảng sau

Breusch-Godfrey Serial Correlation LM Test: F-statistic 0.930085 Prob. F(2,12) 0.4212 Obs*R-squared 2.415776 Prob. Chi-Square(2) 0.2988 Test Equation: Dependent Variable: RESID Method: Least Squares Date: 03/28/23 Time: 21:01 Sample: 2002 2019 Included observations: 18

Presample missing value lagged residuals set to zero. Variable Coefficient Std. Error t-Statistic Prob. C -1.046540 6.779440 -0.154370 0.8799 BM 0.017819 0.059556 0.299190 0.7699 LSV -0.021131 0.163231 -0.129457 0.8991 TK 0.027036 0.185360 0.145854 0.8865 RESID(-1) 0.202445 0.295323 0.685504 0.5061 RESID(-2) -0.357109 0.286237 -1.247598 0.2360 R-squared 0.134210 Mean dependent var 1.78E-15 Adjusted R-squared -0.226536 S.D. dependent var 1.706292 S.E. of regression

1.889703 Akaike info criterion 4.371918 Sum squared resid 42.85174 Schwarz criterion 4.668709 Log likelihood

-33.34726 Hannan-Quinn criter. 4.412842 F-statistic 0.372034 Durbin-Watson stat 1.668171 Prob(F-statistic) 0.858261

- BTKĐ: H0: MH (1) không có tự tương quan bậc 2

H1: MH (1) có tự tương quan bậc 2 - TCKĐ: P-value

Ta có: P-value = 0.4212 > α = 0.05 Chấp nhận H0

MH (1) không có tự tương quan bậc 2

Kiểm định tự tương quan bậc 3

Thực hiện kiểm định Breusch – Godfrey ta thu được bảng sau:

Breusch-Godfrey Serial Correlation LM Test: F-statistic 1.059426 Prob. F(3,11) 0.4055 Obs*R-squared 4.034977 Prob. Chi-Square(3) 0.2577 lOMoAR cPSD| 59452058 Test Equation: Dependent Variable: RESID Method: Least Squares Date: 03/30/23 Time: 18:16 Sample: 2002 2019 Included observations: 18

Presample missing value lagged residuals set to zero. Variable Coefficient Std. Error t-Statistic Prob. C -1.435115 6.711780 -0.213820 0.8346 BM 0.031301 0.060082 0.520966 0.6127 LSV -0.071292 0.167389 -0.425903 0.6784 TK 0.049867 0.184380 0.270456 0.7918 RESID(-1) 0.343901 0.317723 1.082393 0.3022 RESID(-2) -0.401500 0.285725 -1.405199 0.1876 RESID(-3) 0.372133 0.329512 1.129343 0.2828 R-squared 0.224165 Mean dependent var 1.78E-15 Adjusted R-squared -0.199017 S.D. dependent var 1.706292 S.E. of regression

1.868384 Akaike info criterion 4.373326 Sum squared resid 38.39944 Schwarz criterion 4.719582 Log likelihood

-32.35993 Hannan-Quinn criter. 4.421070 F-statistic 0.529713 Durbin-Watson stat 1.880424 Prob(F-statistic) 0.775232

- BTKĐ: H0: MH (1) không có tự tương quan bậc 3

H1: MH (1) có tự tương quan bậc 3 - TCKĐ: P-value

Ta có: P-value = 0.4055 > α = 0.05 Chấp nhận H0

MH (1) không có tự tương quan bậc 3

6. Kiểm định biến bị bỏ sót

Kiểm định Ramsey RESET – kiểm định bằng P-value

Thực hiện kiểm định Ramsey RESET ta thu được bảng sau: Ramsey RESET Test Equation: UNTITLED

Specification: INF C BM LSV TK

Omitted Variables: Powers of fitted values from 2 to 4 Value df Probability F-statistic 7.852671 (3 , 11) 0.0044 Likelihood ratio 20.60539 3 0.0001 F-test summary: Mean Sum of Sq. df Squares Test SSR 33.74005 3 11.24668 Restricted SSR 49.49437 14 3.535312 Unrestricted SSR 15.75432 11 1.432211 lOMoAR cPSD| 59452058 LR test summary: Value Restricted LogL -34.64428 Unrestricted LogL -24.34158 Unrestricted Test Equation: Dependent Variable: INF Method: Least Squares Date: 03/30/23 Time: 18:35 Sample: 2002 2019 Included observations: 18 Variable Coefficient Std. Error t-Statistic Prob. C -19.38983 11.24674 -1.724041 0.1127 BM

0.295402 0.211828 1.394537 0.1907 LSV

-1.953643 2.569499 -0.760321 0.4630 TK

0.962468 0.775126 1.241692 0.2402 FITTED^2

0.378723 0.289392 1.308687 0.2173 FITTED^3

-0.032189 0.022483 -1.431743 0.1800 FITTED^4

0.000925 0.000579 1.597090 0.1386 R-squared 0.971004 Mean dependent var 7.195000 Adjusted R-squared 0.955189 S.D. dependent var 5.653389 S.E. of regression

1.196750 Akaike info criterion 3.482398 Sum squared resid 15.75432 Schwarz criterion 3.828653 Log likelihood

-24.34158 Hannan-Quinn criter. 3.530142 F-statistic 61.39451 Durbin-Watson stat 2.434370 Prob(F-statistic) 0.000000

- BTKĐ : H0: Mô hình (1) không bị thiếu biến

H1: Mô hình (1) bị thiếu biến.

- TCKĐ: P-value = 0.0044 < α = 0.05 Bác bỏ H0

Mô hình (1) bị thiếu biến.

III. KẾT LUẬN VÀ KHUYẾN NGHỊ. 1. Kết luận. -

Ý nghĩa của các hệ số β , xét trong giai đoạn từ 2002-2019 của Việt j Nam:

+ Khi β3 giảm 1 đơn vị thì INF thay đổi 1 lượng |β3|= -0.161226 đơn vị lOMoAR cPSD| 59452058

+ Khi β tăng 1 đơn vị thì INF tăng 1.889260 đơn vị 4

+ Khi β giảm 1 đơn vị thì INF thay đổi 1 lượng 5 |β5|= -0.554718 đơn vị. 2. Khuyến nghị

- Từ kết quả của mô hình, áp dụng ý nghĩa kinh tế của các hệ số B từ

đó đưa ra những chính sách kinh tế để có thể điều tiết lạm phát ở

mức ổn định mà vẫn đảm báo phát triển kinh tế.

+ Hệ số β3 cung tiền cần phải được sử dụng và kiểm soát một cách

thận trọng. Cung tiền cần phải được cân bằng với tổng giá trị hàng

hóa trong nền kinh tế để tránh làm gia tăng lạm phát.

+ Hệ số β4 lãi suất vay cần phải được điều chỉnh phù hợp và đúng

lúc để kiểm soát lạm phát tốt nhất. Mặc dù lãi suất cho vay cao kiểm

soát tốt lạm phát, tuy nhiên lại làm hạn chế các nguồn vốn cần thiết

để phát triển kinh tế.

+ Hệ số β5 tiết kiệm có quan hệ chặt chẽ với lạm phát, để tránh làm

mất giá trị của các nguồn vốn như tiền mặt, mọi người sẽ chuyển

đổi sang các dạng tài sản đảm bảo giá trị khác như tiền mặt, ngoại tệ, chứng khoán,…

Tài liệu liên quan:

-

BT trắc nghiệm Kinh tế đầu tư

20 10 -

Phân Tích Tăng Trưởng GDP Bình Quân Người Các Nước 2010 - 2019 | Môn Kinh tế lượng - Học viện Chính sách và Phát triển

96 48 -

Các yếu tố ảnh hưởng đến dòng vốn đầu tư trực tiếp nước ngoài (FDI) tại Việt Nam giai đoạn 1996-2021 | Tiểu luận Môn Kinh tế lượng - Học viện Chính sách và Phát triển

169 85 -

Sinh viên và ảnh hưởng của vấn đề nghỉ học hiện nay | Bài tập lớn Môn Kinh tế lượng - Học viện Chính sách và Phát triển

114 57 -

Phân Tích Tác Động Đến Giá Vàng 2015-2023 | Tiểu luận Môn Kinh tế lượng - Học viện Chính sách và Phát triển

179 90