Bài tập lớn môn Kinh tế vi mô | Trường Đại học Tài nguyên và Môi trường Hà Nội

Bài tập lớn môn Kinh tế vi mô | Trường Đại học Tài nguyên và Môi trường Hà Nội được sưu tầm và soạn thảo dưới dạng file PDF để gửi tới các bạn sinh viên cùng tham khảo, ôn tập đầy đủ kiến thức, chuẩn bị cho các buổi học thật tốt. Mời bạn đọc đón xem!

Môn: Kinh tế vi mô (KTVMN) 40 tài liệu

Trường: Trường Đại học Tài nguyên và Môi trường Hà Nội 367 tài liệu

Tác giả:

Preview text:

TRƯỜNG ĐẠI HỌC TÀI NGUYÊN VÀ MÔI TRƯỜNG HÀ NỘI

KHOA KINH TẾ TÀI NGUYÊN VÀ MÔI TRƯỜNG

----------------------------------

KỲ THI KẾT THÚC HỌC PHẦN

HỌC KỲ 2 NĂM HỌC 2020 - 2021

Đề tài bài tập lớn: Cầu – cung hàng hóa và giá cả thị trường -

Phân tích các nhân tố ảnh hưởng cung/cầu một hàng hóa trong thị trường - Vận dụng bài tập -

Liên hệ thực tiễn chính sách ưu đãi thuế trong hỗ trợ doanh

nghiệp vừa và nhỏ ở Việt Nam trong giai đoạn hiện nay. Họ và tên : Lê Trọng An Mã sinh viên : 1811141730 Lớp : ĐH8QTDL4 Tên học phần : Kinh tế vi mô

Giảng viên hướng dẫn

: ThS. Nguyễn Thị Hà

Hà Nội, ngày 30 tháng 10 năm 2021 1 I. CƠ SỞ LÝ LUẬN

1. Các nhân tố ảnh hưởng đến cầu một hàng hóa trong thị trường a. Thu nhập

Thu nhập là yếu tố quan trọng ảnh hưởng đến quyết định mua của người tiêu

dùng. Sự thay đổi về thu nhập thường thường dẫn đến sự thay đổi trong nhu cầu

của họ. Tuy nhiên, ảnh hưởng của thu nhập đến cầu hàng hóa có thể là khác

nhau, tùy theo tình chất của chính hàng hóa mà ta xem xét.

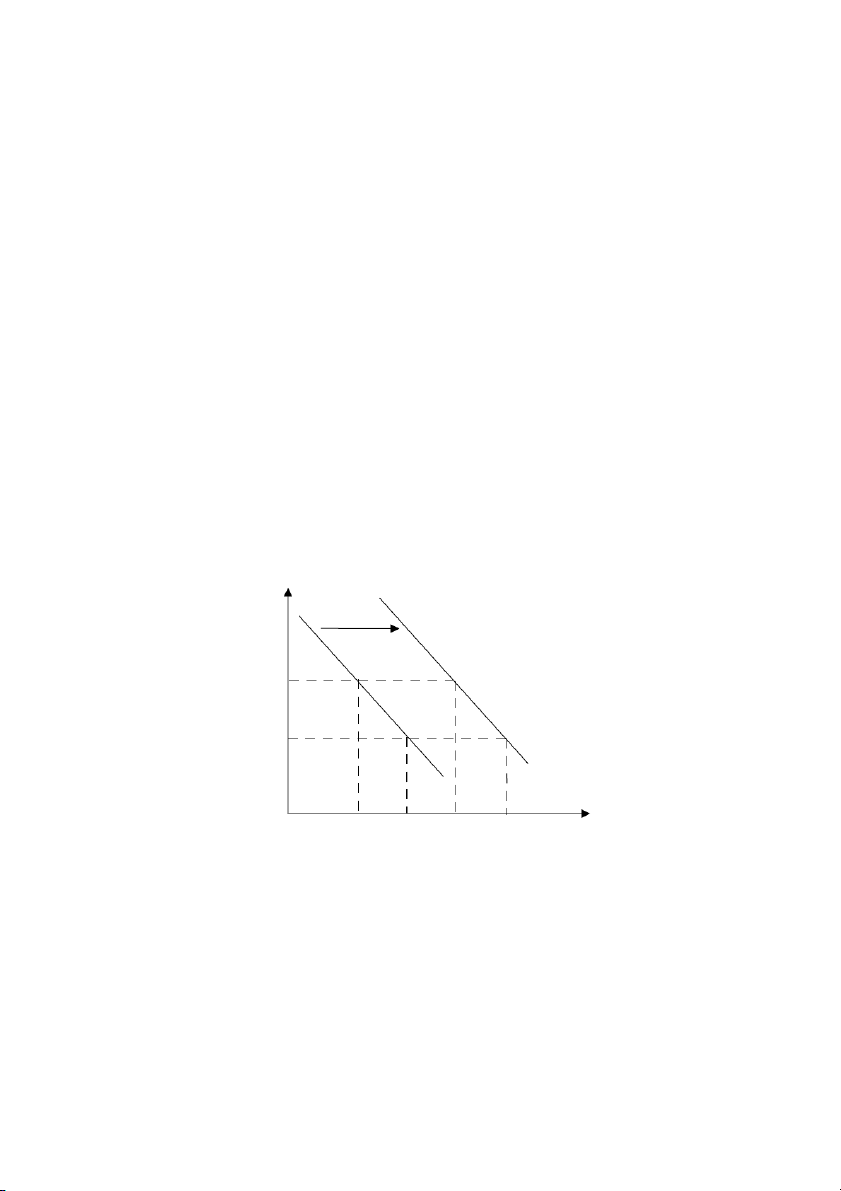

Đối với hàng hóa thông thường (Oto, xe máy, điện thoại,...) cầu về một loại

hàng hóa sẽ tăng khi thu nhập của người tiêu dùng tăng lên. Đường cầu tương

ứng sẽ dịch sang phải. Trong khi trường hợp ngược lại, khi thu nhập giảm, cầu

của người tiêu dùng về hàng hóa sẽ giảm. Đường cầu tương ứng sẽ dịch chuyển sang trái. P P1 P2 D2 D1 0 Q1 Q2 Q1’ Q2’ Q

Đối với một số hàng hóa khác, được gọi là hàng hóa thứ cấp, thì tình hình lại

diễn ra theo chiều hướng ngược lại. Những hàng hóa như ngô, khoai, sắn được

coi là những hàng hóa thứ cấp. Khi thu nhập thấp, cầu về hàng hóa này tương

đối cao. Khi thu nhập tăng lên, cầu của người tiêu dùng về chúng sẽ giảm xuống. 2 b. Sở thích

Sở thích của người tiêu dùng phản ánh thái độ của người đó đối với hàng hóa,

với tư cách là đối tượng của sự tiêu dùng. Mức độ yêu thích của người tiêu dùng

về một loại hàng hóa là khác nhau. Khi sở thích của người tiêu dùng thay đổi,

lượng cầu của người tiêu dùng ở từng mức giá cũng thay đổi.

Khi một hàng hóa được người tiêu dùng ưa chuộng, cầu về nó trên thị trường

sẽ tăng lên và đường cầu sẽ dịch chuyển sang phải. Ngược lại, vì một lý do nào

đó mà sự yêu thích của người tiêu dùng về một loại hàng hóa giảm xuống, cầu

về hàng hóa này sẽ giảm. Lúc này, đường cầu sẽ dịch chuyển sang trái.

c. Giá cả của hàng hóa khác có liên quan

Sản phẩm hoặc hàng hóa thay thế trong kinh tế là một sản phẩm hoặc dịch vụ

mà người tiêu dùng thấy giống hoặc tương tự với sản phẩm khác. Việc tăng giá

với sản phẩm thay thế sẽ dẫn đến sự gia tăng nhu cầu đối với một mặt hàng nhất

định và ngược lại. Ví dụ, nếu tăng giá của một mặt hàng thay thế như trà, thì nhu

cầu về một mặt hàng như cà phê sẽ tăng vì cà phê sẽ tương đối rẻ hơn trà. Vì

vậy, nhu cầu đối với một hàng hóa nhất định bị ảnh hưởng trực tiếp bởi sự thay

đổi giá của hàng hóa thay thế.

Hàng hoá bổ sung là một loại hàng hóa hoặc dịch vụ được sử dụng cùng với

một hàng hóa hoặc dịch vụ khác. Thông thường, hàng hóa bổ sung có ít hoặc

không có giá trị khi được tiêu thụ một mình, nhưng khi kết hợp với một hàng

hóa hoặc dịch vụ khác, nó làm tăng thêm giá trị chung của sản phẩm. Việc tăng

giá hàng hóa bổ sung dẫn đến giảm nhu cầu đối với hàng hóa nhất định và ngược

lại. Ví dụ, nếu giá của một hàng hóa bổ sung như sữa đặc tăng, thì nhu cầu đối

với cà phê sẽ giảm nhẹ vì sẽ tương đối tốn kém khi sử dụng cả hai hàng hóa với

nhau. Vì vậy, nhu cầu đối với một hàng hóa có thể bị ảnh hưởng ngược bởi sự

thay đổi giá của hàng hóa bổ sung. 3 d. Giá kỳ vọng

Một yếu tố ảnh hưởng đến nhu cầu của hàng hóa là kỳ vọng của người tiêu

dùng về giá cả hàng hóa trong tương lai. Khi người tiêu dùng kỳ vọng rằng giá

hàng hóa sẽ còn tăng mạnh trong tương lại, họ sẽ cố đi mua hàng từ ngày hôm

nay nhằm có thể mua được nhiều hàng hóa hơn trong lúc giá còn đang thấp. Ví

dụ như giá xăng dầu dự kiến sẽ tăng trong vài ngày tới, thì người tiêu dùng sẽ

vội vã đi mua xăng dầu trong ngày hôm nay khi giá chưa tăng cao. Ngược lại,

khi người tiêu dùng kỳ vọng rằng trong tương lai giá hàng hóa sẽ giảm, thì ở

hiện tại họ sẽ tạm hoãn một phần tiêu thụ hàng hóa, khiến nhu cầu hàng hóa hiện tại của họ sẽ giảm.

e. Số lượng người mua

Đường cầu thị trường được hình thành trên cơ sở tổng hợp các đường cầu cá

nhân, nên càng có nhiều người tiêu dùng tham gia vào thị trường, khi các yếu tố

khác là không thay đổi thì cầu thị trường về một loại hàng hóa càng cao. Nói

cách khác, khi số lượng người mua hay người tiêu dùng trên một thị trường hàng

hóa tăng lên thì cầu thị trường về hàng hóa này cũng tăng lên và ngược lại.

Trong dài hạn, số lượng người mua trên nhiều thị trường bị tác động chủ yếu

bởi những biến động về dân số. Về ngắn hạn, là những nhu cầu về tham quan, du

lịch,... cũng tạo nên sự thay đổi về số lượng người tiêu dùng trên các thị trường.

Chẳng hạn, vào những dịp lễ, Tết, số người đến các thành phố lớn như Hà Nội,

thành phố Hồ Chí Minh thường tăng lên. Lúc này, cầu về nhiều loại hàng hóa

( hàng ăn uống, nhà nghỉ, khách sạn,...) ở các địa phương này tăng lên.

2. Những nhân tố ảnh hưởng đến cung của một hàng hóa trong thị trường

a. Trình độ công nghệ 4

Những thay đổi về công nghệ và kỹ thuật sản xuất luôn tác động mạnh vào

chi phí sản xuất của một hàng hóa. Sự phát triển về khoa học công nghệ có thể

cải thiện hiệu quả sản xuất và giúp cắt giảm chi phí sản xuất. Ví dụ như cứ sau

một năm, giá máy tính thường giảm xuống từ 20% - 40% mặc dù nhu cầu về

máy tính không ngừng tăng lên. Trong trường hợp này, tiến bộ khoa học công

nghệ là nguồn gốc chính cho sự gia tăng nhanh chóng của nguồn cung. Đường

cung có xu hướng dịch chuyển xuống dưới do chi phí sản xuất giảm và sang bên

phải do người sản xuất sẵn sàng cung cấp nhiều hàng hóa hơn ở từng mức giá.

b. Giá cả yếu tố đầu vào

Sự thay đổi về chi phí sản xuất cũng thường gắn với những biến động trong

giá cả các yếu tố đầu vào. Khi giá máy móc, thiết bị, nhân công, nguyên vật

liệu,... tăng lên, trong điều kiện các yếu tố khác giữ nguyên, chi phí sản xuất

hàng hóa sẽ tăng lên và đường cung hàng hóa này sẽ dịch chuyển sang trái và lên

trên. Ngược lại, khi các đầu vào của quá trình sản xuất rẻ hơn, chi phí sản xuất sẽ

hạ, đường cung về hàng hóa sẽ dịch chuyển xuống dưới và sang phải.

Trong các yếu tố đầu vào, xăng, dầu thuộc loại đầu vào được sử dụng phổ

biến trong hầu hết các ngành kinh tế. Vì thế giá xăng, dầu biến động mạnh

thường tác động đến chi phí sản xuất không chỉ của một ngành sản xuất riêng

biệt mà cả nền kinh tế. c. Giá bán

Giá có thể được hiểu là những gì người tiêu dùng sẵn sàng trả để nhận được

hàng hóa hoặc dịch vụ. Đây là yếu tố chính ảnh hưởng đến nguồn cung cấp sản

phẩm. Trong nguyên lý cung cầu, khi giá của sản phẩm tăng lên, nguồn cung của

sản phẩm cũng tăng và ngược lại. Đây có thể hiểu là sự dịch chuyển về giá. Trái

lại, khi có bất kỳ dấu hiệu nào về việc tăng giá của sản phẩm trong tương lai, thì

nguồn cung trên thị trường ở thời điểm hiện tại sẽ giảm để thu được nhiều lợi 5

nhuận hơn sau này. Ngược lại, nếu giá bán dự kiến giảm, nguồn cung trên thị

trường hiện tại sẽ tăng mạnh.

Bên cạnh đó, giá bán của hàng hóa thay thế và hàng hóa bổ sung cũng ảnh

hưởng đến nguồn cung cấp sản phẩm. Ví dụ, nếu giá lúa mì tăng, nông dân sẽ có

xu hướng trồng nhiều lúa mì hơn lúa gạo. Điều này có thể làm giảm nguồn cung

gạo trên thị trường. Nhìn chung, giá cả là yếu tố ảnh hưởng lớn nhất đến sản phẩm. d. Giá kỳ vọng

Những dự kiến hay kỳ vọng của mọi người về tương lai thường có ảnh hưởng

quan trọng đến quyết định hiện tại của họ. Khi ra quyết định cung ứng một loại

hàng hóa nào đó, những người sản xuất đã có một hình dung nhất định về mức

giá của nó trong tương lai – đó là mức giá kỳ vọng. Khi mức giá kỳ vọng thay

đổi, họ cũng sẽ thay đổi mức sản lượng cung ứng tại mức giá hiện tại của hàng

hóa. Chẳng hạn, khi người sản xuất một loại hàng hóa nào đó tin rằng giá của nó

sẽ tăng mạnh trong tương lai, nếu các điều kiện khác không đổi, họ sẽ có xu

hướng sản xuất và cung ứng hàng hóa tương đối cẩn thận trong hiện tại. Cung

hiện tại về hàng hóa sẽ có xu hướng giảm hay đường cung hàng hóa sẽ dịch

chuyển sang trái và hướng lên trên.

e. Chính sách của nhà nước

Chính sách của nhà nước có ảnh hưởng to lớn đến chi phí sản xuất của doanh

nghiệp. Bằng chính sách của mình, nhà nước có thể điều chỉnh hành vi và tác

động đến các điều kiện sản xuất của doanh nghiệp. Khi mà doanh nghiệp có thể

tiến hành sản xuất trong môi trường dễ dàng hay thuận lợi hơn, chi phí sản xuất

của chúng thường giảm và cung hàng hóa sẽ tăng lên. Ngược lại, những quy định

chính sách khiến cho các hoạt động sản xuất trở nên tốn kém hơn, ít thuận lợi 6

hơn, chi phí sản xuất của các doanh nghiệp sẽ tăng lên và cung hàng hóa sẽ giảm.

Tác động trực tiếp đến chi phí sản xuất của doanh nghiệp là chính sách thuế

của nhà nước. Khi nhà nước tăng thuế đánh vào một loại hàng hóa, chi phí toàn

bộ của việc sản xuất hàng hóa sẽ tăng theo. Cung về hàng hóa trong trường hợp

này sẽ giảm và đường cung sẽ dịch chuyển sang trái và lên trên. Khi được giảm

thuế, chi phí chung để sản xuất hàng hóa sẽ hạ xuống. Cung về hàng hóa sẽ tăng.

Đường cung về hàng hóa sẽ dịch chuyển sang phải và xuống dưới.

Chính sách trợ cấp của nhà nước đối với một số ngành sản xuất ảnh hưởng

đến chi phí sản xuất của các doanh nghiệp trong các ngành này theo hướng

ngược lại so với thuế. Khi việc sản xuất một loại hàng hóa được trợ cấp, chi phí

sản xuất ròng của các doanh nghiệp sẽ giảm xuống. Trong trường hợp này, cung

về hàng hóa sẽ tăng và đường cung sẽ dịch chuyển sang phải và xuống dưới.

Việc giảm trợ cấp, ngược lại, sẽ làm cung hàng hóa giảm và đường cung hàng

hóa sẽ dịch chuyển sang trái và lên trên.

Ngoài chính sách về thuế và trợ cấp, các quy định khác nhau của nhà nước về

tiêu chuẩn môi trường, tiêu chuẩn an toàn sản xuất và tiêu dùng, thông tin sản

phảm,... đều ảnh hưởng đến chi phí sản xuất của doanh nghiệp. Về nguyên tắc,

nếu các quy định về điều tiết sản xuất của nhà nước càng mang tính chất khắt

khe, những khoản chi phí nhất định mà doanh nghiệp phải bỏ ra để đáp ứng càng

lớn. Khi đó, chi phí sản xuất của doanh nghiệp sẽ tăng và cung hàng hóa sẽ

giảm. Trái lại, việc nới lỏng các quy định về điều tiết sẽ giảm nhẹ về chi phí sản

xuất đối với các doanh nghiệp. Lúc này, cung hàng hóa sẽ tăng lên. II. BÀI TẬP QD = 400 – 2P QS = 4P – 200 7

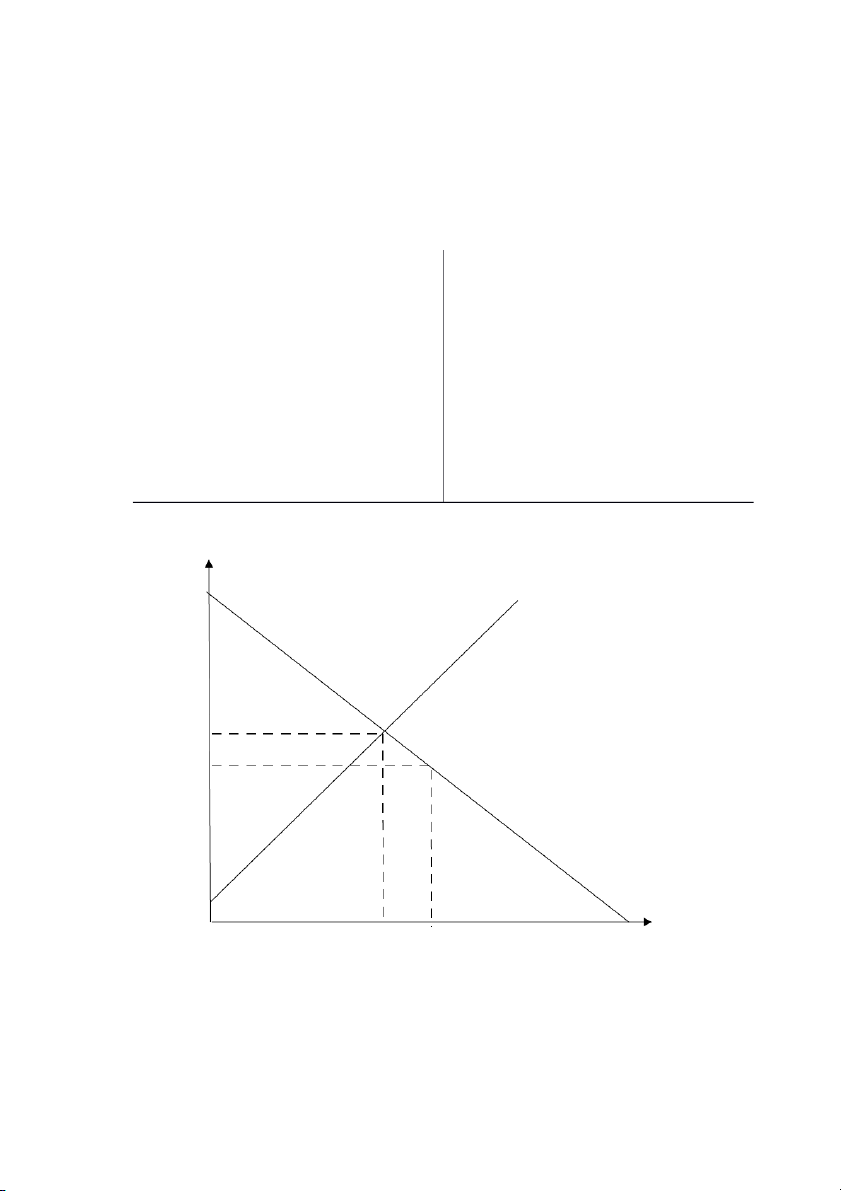

a. Xác định sản lượng cân bằng và hệ số co giãn của cầu và cung theo

giá tại sản lượng cân bằng. Sản lượng cân bằng là

Hệ số co giãn của cầu và cung QD = QS EDP = (Q)’P . = -2 . = -1 400 – 2P = 4P – 200 EDQ = (Q)’P . = 4 . = 2 6P = 600 Vậy: P = 100 (USD/kg)

Hệ số co giãn của cầu là EDP = -1 Q = 200 (kg)

Hệ số co giãn của cung là EDQ = 2

b. Giả sử hệ số co giãn của cầu theo giá là -2. Viết phương trình đường cầu mới (QD2). Ta có: EDP = -2

Mà công thức tính: EDP = (Q)’P . = a . -2 = a . a = -4

Phương trình đường cầu mới QD2 = a.P + b b = QD2 – a.P b = 200 – ( -4 . 100) = 600 QD2 = -4P + 600

Vậy phương trình đường cầu mới là QD2 = -4P + 600 8

c. Giả sử chính phủ đánh thuế t = 15 USD/Kg vào sản phẩm bán ra của

doanh nghiệp A thì sản lượng và cân bằng mới là bao nhiêu? Tính

phần thuế mà người tiêu dùng và nhà sản xuất phải chịu trên 1 kg. Ta có: t = 15 USD/Kg

Sản lượng cân bằng mới là QS = 4P – 200 QS(t) = QD PS = Q + 50 400 – 2P = 4P – 260 PS(t) = PS + t = QS + 50 + 15 6P = 660 PS(t) = Q + 65 P’ = 110 (USD/Kg) QS(t) = 4PS(t) – 260 Q’ = 180 (Kg) P 200 110 100 15 0 180 200 400 Q

Phần thuế mà người tiêu dùng và nhà sản xuất phải chịu là: 110 – 100 = 10 (USD/Kg) 9

III. LIÊN HỆ THỰC TIỄN CHÍNH SÁCH ƯU ĐÃI THUẾ TRONG

HỖ TRỢ DOANH NGHIỆP VỪA VÀ NHỎ Ở VIỆT NAM HIỆN NAY

1. Liên hệ thực tiễn

Dịch Covid – 19 bùng phát tại Việt Nam gây ảnh hưởng tiêu cực đến nền

kinh tế - xã hội trong nước. Chính phủ đã theo dõi sát diễn biến thực tế, thu thập

và tổng hợp các giải pháp được áp dụng tại nhiều quốc gia trên thế giới, kịp thời

triển khai nhiều giải pháp hỗ trợ phù hợp trên cơ sở rà soát hệ thông pháp luật hiện hành.

Để hỗ trợ các doanh nghiệp, đặc biệt các doanh nghiệp vừa và nhỏ bị ảnh

hưởng bởi dịch bệnh, chính phủ cũng đã tung ra nhiều gói cứu trợ kinh tế lên tới

hàng trăm nghìn tỷ đồng. Đáng chú ý, bên cạch các gói cứu trợ kinh tế, trong

năm 2020, Chính phủ đã triển khai nhiều giải pháp chính sách thuế linh hoạt như

miễn giảm, giãn thuế, phí và lệ phí, tiền thuê đất với gần 124.000 tỉ đồng, hỗ trợ

kịp thời cho doanh nghiệp, hộ kinh doanh vượt qua khó khăn do đại dịch Covid – 19.

Tháng 9/2020 Chính phủ ban hành Nghị định 114/2020/NĐ-CP quy định chi

tiết thi hành Nghị quyết số 116/2020/QH14 của Quốc hội về giảm thuế thu nhập

doanh nghiệp phải nộp của năm 2020 đối với doanh nghiệp, hợp tác xã, đơn vị

sự nghiệp và tổ chức khác. Nghị định nêu rõ, giảm 30% số thuế thu nhập doanh

nghiệp phải nộp của kỳ tính thuế thu nhập doanh nghiệp năm 2020 đối với

trường hợp doanh nghiệp có tổng doanh thu năm 2020 không quá 200 tỷ đồng.

Mới đây nhất, ngày 19/4/2021, Chính phủ ban hành Nghị định 52/2021/NĐ-CP

ngày 19/4/2021 về gia hạn thời hạn nộp thuế giá trị gia tăng, thuế thu nhập

doanh nghiệp, thuế thu nhập cá nhân và tiền thuê đất trong năm 2021. 10

Năm 2021, nhận định doanh nghiệp, người dân gặp không ít thách thức, trong

đó có diễn biến phức tạp của tình hình dịch Covid – 19. Để tiếp tục hỗ trợ các

doanh nghiệp, người dân vượt qua khó khăn và thúc đẩy phát triển sản xuất kinh

doanh, Chính phủ đã trình Ủy ban Thường vụ Quốc hội ban hành cũng như ban

hành theo thẩm quyền để tiếp tục thực hiện một số giải pháp hỗ trợ, cụ thể như:

Tiếp tục thực hiện gia hạn thời hạn nộp thuế (thuế giá trị gia tăng, thuế thu nhập

doanh nghiệp, thuế thu nhập cá nhân), tiền thuê đất trong năm 2021 cho các đối

tượng gặp khó khăn do ảnh hưởng của dịch Covid – 19; tiếp tục giảm thuế bảo

vệ môi trường đối với nhiên liệu bay trong năm 2021; tiếp tục thực hiện giảm

thuế suất thuế nhập khẩu đối với nhiều nhóm mặt hàng nhằm tháo gỡ khó khăn

và tăng cường khả năng cạnh tranh của doanh nghiệp; tiếp tục giảm mức thu 30

loại phí, lệ phí nhằm hỗ trợ, tháo gỡ khó khăn cho sản xuất kinh doanh, bảo đảm

an sinh xã hội ứng phó với dịch Covid – 19 từ ngày 1/1/2021 đến hết ngày 31/12/2021.

2. Đề xuất giải pháp chính sách ưu đãi thuế hỗ trợ cho các doanh nghiệp vừa và nhỏ.

Đối với thuế thu nhập doanh nghiệp: Gia hạn thời hạn nộp thuế đối với số

thuế thu nhập doanh nghiệp tạm nộp của quý 1, quý 2 kỳ tính thuế thu nhập

doanh nghiệp năm 2021 của doanh nghiệp, tổ chức thuộc đối tượng nêu trên.

Thời gian gia hạn là 03 tháng, kể từ ngày kết thúc thời hạn nộp thuế thu nhập

doanh nghiệp theo quy định của pháp luật về quản lý thuế.

Đối với thuế giá trị gia tăng, thuế thu nhập cá nhân của hộ kinh doanh,

cá nhân kinh doanh: Gia hạn thời hạn nộp thuế giá trị gia tăng, thuế thu nhập

cá nhân đối với số tiền thuế phát sinh phải nộp năm 2021 của hộ kinh doanh, cá

nhân kinh doanh hoạt động trong một số ngành kinh tế, lĩnh vực cụ thể được gia

hạn chậm nhất đến ngày 31/12/2021. 11

Đối với tiền thuê đất: Gia hạn thời hạn nộp tiền thuê đất là 6 tháng kể từ

ngày 31/5/2021 đối với số tiền thuê đất phải nộp kỳ đầu năm 2021 của doanh

nghiệp, tổ chức, hộ kinh doanh, cá nhân thuộc đối tượng quy định nêu trên đang

được Nhà nước cho thuê đất trực tiếp theo Quyết định hoặc Hợp đồng của cơ

quan nhà nước có thẩm quyền dưới hình thức trả tiền thuê đất hàng năm… IV.

TÀI LIỆU THAM KHẢO

1. Th.S Nguyễn Thị Hà – Bài giảng môn Kinh tế vi mô – Trường Đại học

Tài nguyên và Môi trường Hà Nội.

2. PGS.TS Phí Mạnh Hùng – Giáo trình môn Kinh tế vi mô – Trường Đại

học Kinh tế - Đại học Quốc gia Hà Nội – NXB Đại học Quốc gia Hà Nội. 3.

PGS.TS Đoàn Thanh Hà – Hoàn thiện chính sách thuế hỗ trợ doanh

nghiệp vừa và nhỏ tại Việt Nam – Tổng cục thuế - http://www.gdt.gov.vn – 26/12/2016. 4.

Diệp Trương – Hỗ trợ miễn, giảm thuế tháo gỡ khó khăn cho doạnh

nghiệp, người dân chịu tác động của dịch Covid – 19 – Vietnam News

Agency - https://ncov.vnanet.vn/tin-tuc/ho-tro-mien-giam-thue-thao-go-

kho-khan-cho-doanh-nghiep-nguoi-dan-chiu-tac-dong-cua-dich-covid-

19/b223cadc-6a59-433a-919d-712c7f619222 – 16/9/2021. V. DANH MỤC VIẾT TẮT

NĐ - CP : Nghị định – Chính phủ QH : Quốc hội 12

Tài liệu liên quan:

-

Bài tập môn kinh tế vi mô -Trường Đại học Tài nguyên và môi trường Hà Nội

36 18 -

Kinh Tế Vi Mô: Những Khái Niệm Cơ Bản Và Thị Trường- -Trường Đại học Tài nguyên và môi trường Hà Nội

45 23 -

Đề thi môn kinh tế vi mô -Trường Đại học Tài nguyên và môi trường Hà Nội

52 26 -

Đề tài bài tập lớn: Cầu – cung hàng hóa và giá cả thị trường- g môn quản trị kinh doanh -Trường Đại học Tài nguyên và môi trường Hà Nội

43 22 -

bài tập lớn môn kinh tế vi mô -Trường Đại học Tài nguyên và môi trường Hà Nội

38 19