Chu kì kinh doanh của doanh nghiệp - Kinh tế vi mô | Trường Đại học Tài nguyên và Môi trường Hà Nội

Chu kì kinh doanh của doanh nghiệp - Kinh tế vi mô | Trường Đại học Tài nguyên và Môi trường Hà Nội được sưu tầm và soạn thảo dưới dạng file PDF để gửi tới các bạn sinh viên cùng tham khảo, ôn tập đầy đủ kiến thức, chuẩn bị cho các buổi học thật tốt. Mời bạn đọc đón xem!

Môn: Kinh tế vi mô (KTVMN) 40 tài liệu

Trường: Trường Đại học Tài nguyên và Môi trường Hà Nội 367 tài liệu

Tác giả:

Preview text:

CHU KỲ KINH DOANH 1. Khái niệm

Chu kì kinh doanh ( hay còn gọi là chu kỳ kinh tế) là một loại dao

động được nhận thấy trong những hoạt động kinh tế tổng hợp của một hay

nhiều quốc gia, được đo bằng tổng sản phẩm quốc nội (GDP) thực tế.

Một chu kì kinh tế bao gồm các quá trình mở rộng sản xuất diễn ra

gần như đồng thời trong rất nhiều các hoạt động kinh tế, tiếp theo là các giai

đoạn giảm sút, thu hẹp và phục hồi, gắn với chu kì mở rộng tiếp theo. Quá

trình này diễn ra liên tiếp nhưng với độ dài ngắn khác nhau từ một năm tới 10 hay 12 năm.

Bên cạnh đó, còn có quan niệm gắn chu kì kinh doanh với vòng quay

của đồng tiền. Theo đó người ta hiểu chu kì kinh doanh của doanh nghiệp là

khoảng thời gian kể từ khi xuất tiền mua các nguồn lực ngắn hạn (nguyên vật

liệu, nhiên liệu,...) đưa vào sản xuất cho đến khi sản phẩm được sản xuất

xong, bán được và thu tiền về. Khái niệm này được sử dụng nhiều trong các

tính toán kế hoạch, tính toán chi phí kinh doanh.

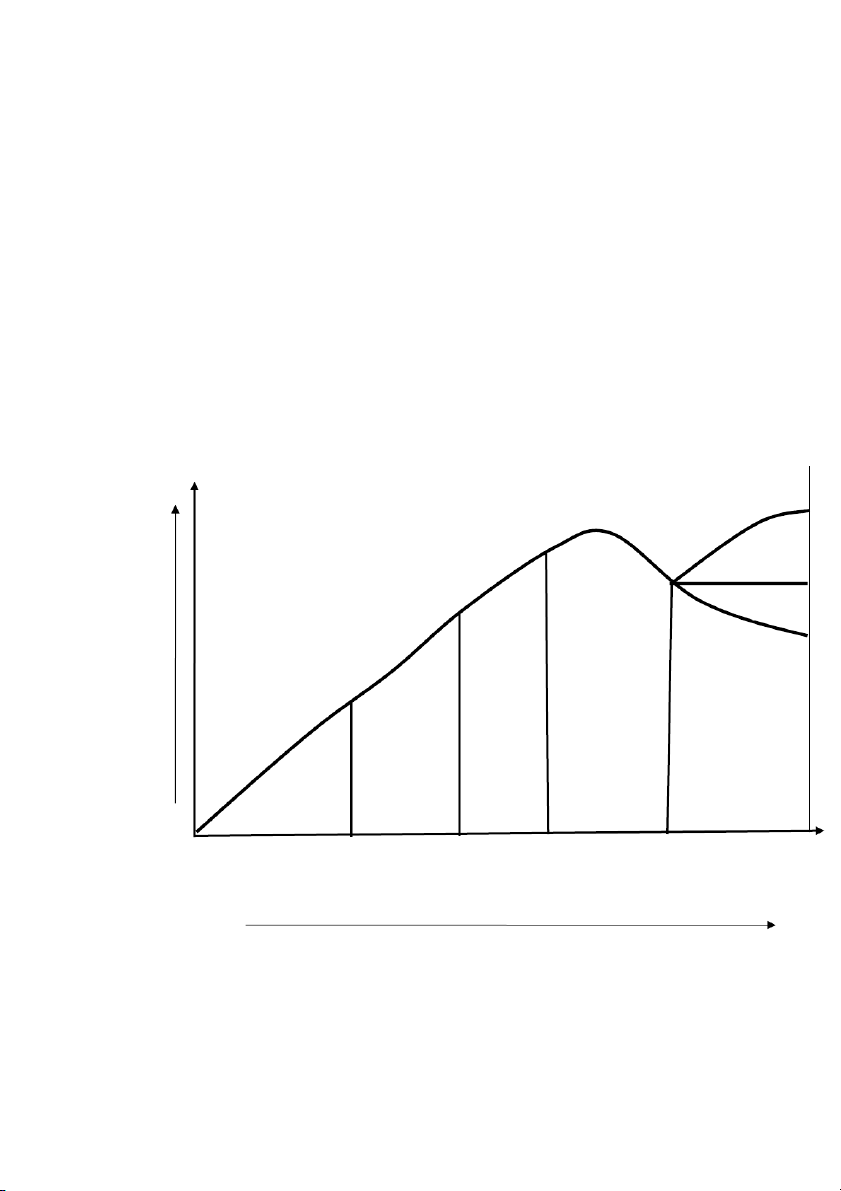

2. Các giai đoạn của chu kỳ kinh doanh

2.1. Giai đoạn hình thành

Đây là thời kỳ sơ khai của doanh nghiệp, lúc này các doanh nghiệp sẽ

phải đưa ra các ý tưởng kinh doanh, chiến lược phát triển,… Cùng với đó là

chuẩn bị đủ về mọi nguồn lực, tài chính và con người để bắt đầu khởi

nghiệp. Đây vốn là giai đoạn khó khăn nhất đối với bất kỳ doanh nghiệp nào.

Doanh nghiệp sẽ thực thi việc nghiên cứu và điều tra và đưa ra nhiều

ý tưởng sáng tạo kinh doanh, nguồn vốn, nhân lực để triển khai những dự

tính đề ra. Thách thức phải đương đầu ở quy trình tiến độ này :

– Cách thức tiếp cận mẫu sản phẩm, dịch vụ đến người mua .

– Nguồn lực kinh tế tài chính để góp vốn đầu tư những hoạt động giải trí sản

xuất, kinh doanh, tiếp thị loại sản phẩm .

– Kế hoạch, tiềm năng đơn cử để tăng trưởng dài hạn .

2.2. Giai đoạn bắt đầu phát triển

Lúc này doanh nghiệp đã vượt qua giai đoạn ban đầu khó khăn nhất.

Họ đã tìm được cho mình hướng đi với nguồn thu tạm gọi là ổn định. Do đó,

các doanh nghiệp bắt đầu tìm cách để mở rộng quy mô doanh nghiệp. Doanh

nghiệp bắt đầu thực hiện việc cung cấp sản phẩm và dịch vụ ra bên ngoài thị

trường bằng cách đẩy mạnh các chiến dịch quảng cáo. Thách thức lớn nhất

trong giai đoạn này là cân đối doanh thu và chi phí phát sinh. Cụ thể:

– Khả năng đạt điểm hòa vốn trong thời hạn ngắn và tích góp ngân sách .

– Nguồn lực kinh tế tài chính để tăng trưởng quy mô lớn .

Trên thực tế, có nhiều doanh nghiệp đã thất bại ở thời gian này, lý do

bởi họ không thể cân bằng được các khoản chi phí đã bỏ ra. Sự mở rộng

nhanh chóng thiếu kiểm soát nhưng lại không chú trọng vào các yếu tố thị

trường cốt lõi khiến công ty gánh chịu khoản thâm hụt tài chính lớn và

không thể tiếp tục kinh doanh.

2.3. Giai đoạn phát triển nhanh

Ở giai đoạn này các vấn đề khó khăn về tài chính của doanh nghiệp cơ bản được giải quyết.

Giai đoạn này cho thấy một sự gia tăng trong đầu tư đồng thời diễn ra

ở rất nhiều các hoạt động kinh tế; ở giai đoạn này GDP tăng trưởng một cách mạnh mẽ.

2.4. Giai đoạn trưởng thành

Đây là khi doanh nghiệp đã đạt đủ độ chín. Họ có được nhóm khách

hàng trung thành của mình. Lợi nhuận của doanh nghiệp cũng đạt đỉnh cao

trong thời điểm này. Tại đây, các chi phí marketing phải bỏ ra là rất ít do họ

đã tạo dựng được vị thế thương hiệu riêng. Phần lớn chi phí tại thời điểm này

đều là những chi phí thiết yếu để duy trì hoạt động.

Tuy nhiên, doanh nghiệp cần cân nhắc đến giai đoạn suy thoái ngay ở

thời kỳ đỉnh cao của mình và chuẩn bị những bước đệm trước để sẵn sàng đương đầu với nó. 2.5. Giai đoạn suy thoái

Doanh nghiệp gặp phải giai đoạn này trong trường hợp: Hàng hóa

không bán được hoặc dịch vụ cung cấp ít người quan tâm, sử dụng do nhiều

yếu tố khách quan. Đây là khoảng thời gian mà các doanh nghiệp không

muốn xảy đến. Lúc này, họ bước vào thời kỳ khủng hoảng trầm trọng. Các

sản phẩm vẫn được bày bán trên thị trường nhưng lại bị quay lưng. Doanh

thu sụt giảm nghiêm trọng dẫn đến khó mà duy trì được các hoạt động bình thường.

Tại thời điểm này các chủ doanh nghiệp sẽ chọn 2 phương án lựa chọn:

Thứ nhất, phát triển sản phẩm mới để cố gắng bắt đầu một chu kỳ kinh doanh khác.

Thứ hai, rút bớt lợi nhuận cuối cùng của doanh nghiệp để rồi nó phá

sản. Hoặc cũng có thể bán nó cho một công ty hùng mạnh khác để vớt lại

một khoản cuối. Có những doanh nghiệp lựa chọn phương án thứ nhất, sau

đó tiến lên một bước phát triển mới với quy mô lớn hơn. Tuy nhiên, hầu hết

các công ty đều rơi vào trường hợp thứ hai. Làm mới lại Trạng thái Doanh ổn định thu

Giai đoạn Giai đoạn Giai Giai đoạn Giai đoạn hình thành bắt đầu đoạn trưởng thành suy thoái phát triển phát triển Thời gian

Sơ đồ: Chu kỳ kinh doanh

Tài liệu liên quan:

-

Bài tập môn kinh tế vi mô -Trường Đại học Tài nguyên và môi trường Hà Nội

36 18 -

Kinh Tế Vi Mô: Những Khái Niệm Cơ Bản Và Thị Trường- -Trường Đại học Tài nguyên và môi trường Hà Nội

45 23 -

Đề thi môn kinh tế vi mô -Trường Đại học Tài nguyên và môi trường Hà Nội

52 26 -

Đề tài bài tập lớn: Cầu – cung hàng hóa và giá cả thị trường- g môn quản trị kinh doanh -Trường Đại học Tài nguyên và môi trường Hà Nội

43 22 -

bài tập lớn môn kinh tế vi mô -Trường Đại học Tài nguyên và môi trường Hà Nội

38 19