Bài tập lớn Phân tích dữ liệu và mô hình ARIMA môn Lý thuyết dự báo kinh tế | Đại học kinh tế Quốc dân

Hãy vận dụng các phương pháp dự báo đã học, thu thập dữ liệu để dự báo một trong các chỉ tiêu sau đây ở Việt Nam: Chỉ số giá tiêu dùng; Số giờ nắng các tháng trong năm tại Hà Nội; Giá cổ phiếu chứng khoán của một Mã cổ phiếu niêm yết trên thị trường. Tài liệu được sưu tầm gồm 16 trang, giúp các bạn ôn luyện và phục vụ cho việc học tập, đạt kết quả tốt. Mời các bạn đón xem!

Môn: Lý thuyết dự báo kinh tế 11 tài liệu

Trường: Trường Đại học Kinh Tế Quốc Dân 8.7 K tài liệu

Tác giả:

Preview text:

lOMoAR cPSD| 58478860

TRƯỜNG ĐẠI HỌC KINH TẾ QUỐC DÂN

KHOA KẾ HOẠCH VÀ PHÁT TRIỂN

BÀI TẬP LỚN MÔN: DỰ BÁO KINH TẾ XÃ HỘI

NHIỆM VỤ : “Hãy vận dụng các phương pháp dự báo đã học, thu

thập dữ liệu để dự báo một trong các chỉ tiêu sau đây ở Việt Nam: Chỉ

số giá tiêu dùng; Số giờ nắng các tháng trong năm tại Hà Nội; Giá cổ

phiếu chứng khoán của một Mã cổ phiếu niêm yết trên thị trường.”

Giảng viên hướng dẫn : Lê Huy Đức

Họ tên sinh viên : Nguyễn Thái Nguyên

Mã sinh viên : 11216787

Lớp tín chỉ : Dự báo kinh tế xã hội 01

Đề tài: Hãy vận dụng các phương pháp dự báo đã học, thu thập dữ liệu để

dự báo một trong các chỉ tiêu sau đây ở Việt Nam: Chỉ số giá tiêu dùng; Số

giờ nắng các tháng trong năm tại Hà Nội; Giá cổ phiếu chứng khoán của

một Mã cổ phiếu niêm yết trên thị trường. Bài làm:

Bước 1: Thu thập số liệu: lOMoAR cPSD| 58478860

Thu thập số liệu từ Tổng cục thống kê về chỉ số giá CPI hàng tháng, giai

đoạn 1995 - 1999 như sau: (coi chỉ số giá tháng liền trước là 100) Năm 2016 2017 2018 2019 2020 Tháng 1 100 100.46 100.51 100.1 101.86

Tháng 2 100.42 100.23 100.73 100.8 100.28 Tháng 3 100.57 100.21 99.73 99.79 99.56

Tháng 4 100.33 100 100.08 100.31 99.27

Tháng 5 100.54 99.47 100.55 100.49 100.16

Tháng 6 100.46 99.83 100.61 99.91 101.3

Tháng 7 100.13 100.11 99.91 100.18 100.45 Tháng 8 100.1 100.92 100.45 100.28 99.94

Tháng 9 100.54 100.59 100.59 100.32 100.82

Tháng 10 100.83 100.41 100.33 100.59 100.15

Tháng 11 100.48 100.13 99.71 100.96 100.27

Tháng 12 100.23 100.21 99.75 101.4 100.52

Nguồn: Tổng cục thống kê

Bước 2: Kiểm tra tính dừng của chuỗi thời gian bằng kiểm định ADF trên Eviews 12:

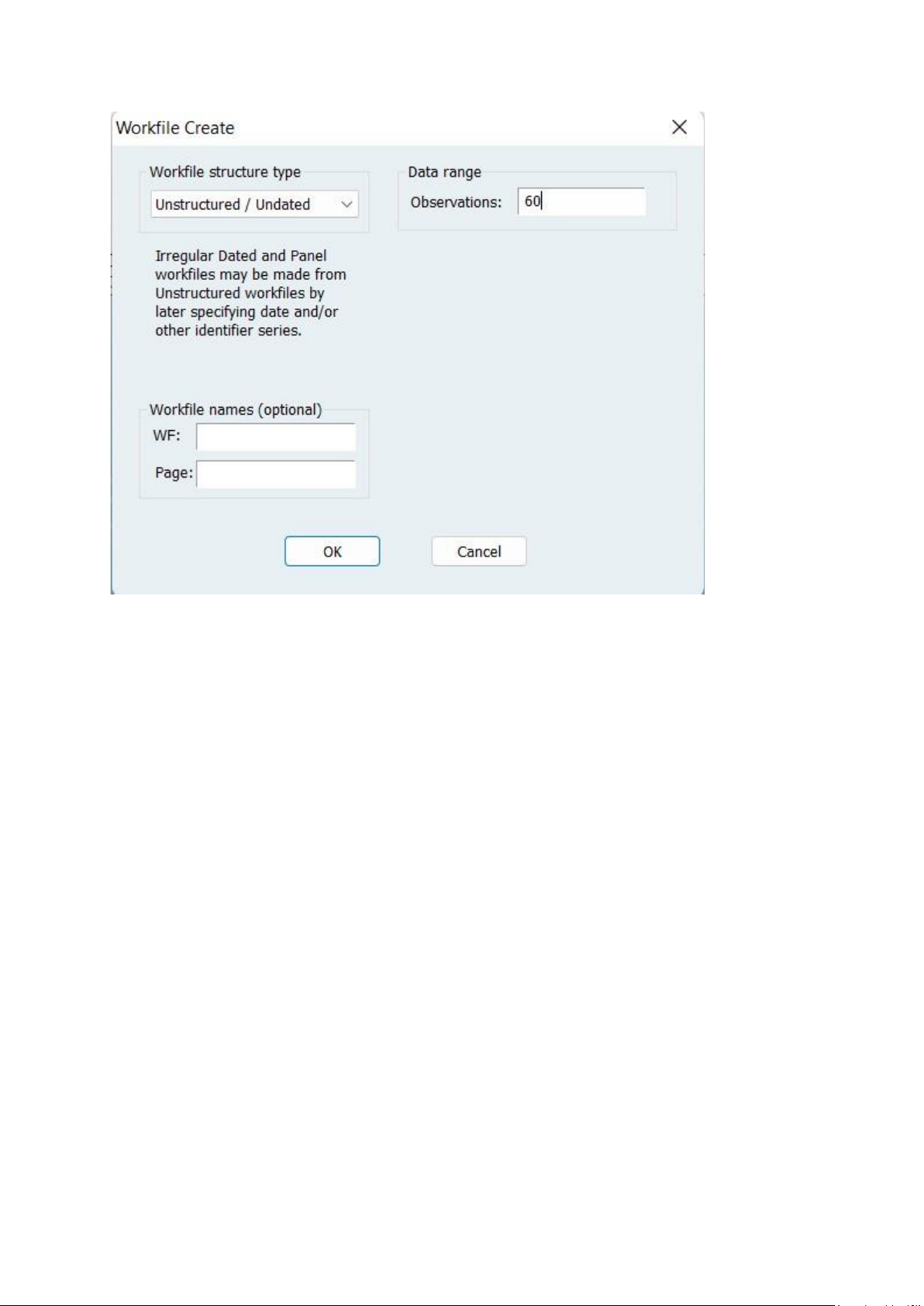

Để nhập số liệu, ta mở Eviews 12 ra Chọn Create a new Eview workfile.

Trong mục Workfile Structure type chọn Unstructured/Undated. Ở ô

Observation điền số thống kê vào. Số liệu chúng ta thu thập được là 60

nên điền số 60 vào ô đó. lOMoAR cPSD| 58478860 Sau đó chọn

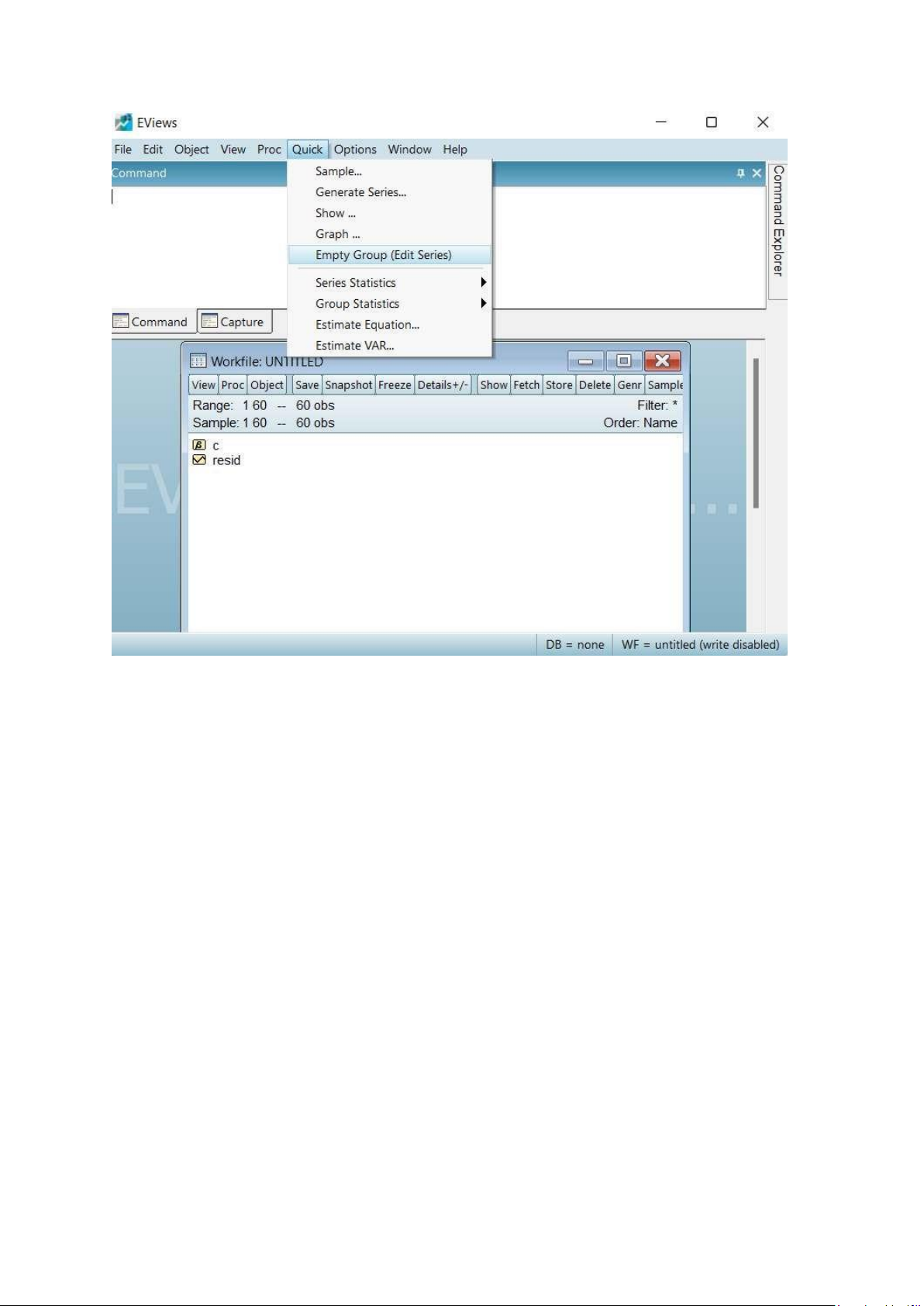

Quick/Emty group và nhập số liệu đã thu thập vào. Đặt tên biến là Y chẳng

hạn. Trong mô hình này mình đã chọn được 60 số liệu về chỉ số giá CPI từ

tháng 1/2016 đến tháng 12/2020. lOMoAR cPSD| 58478860

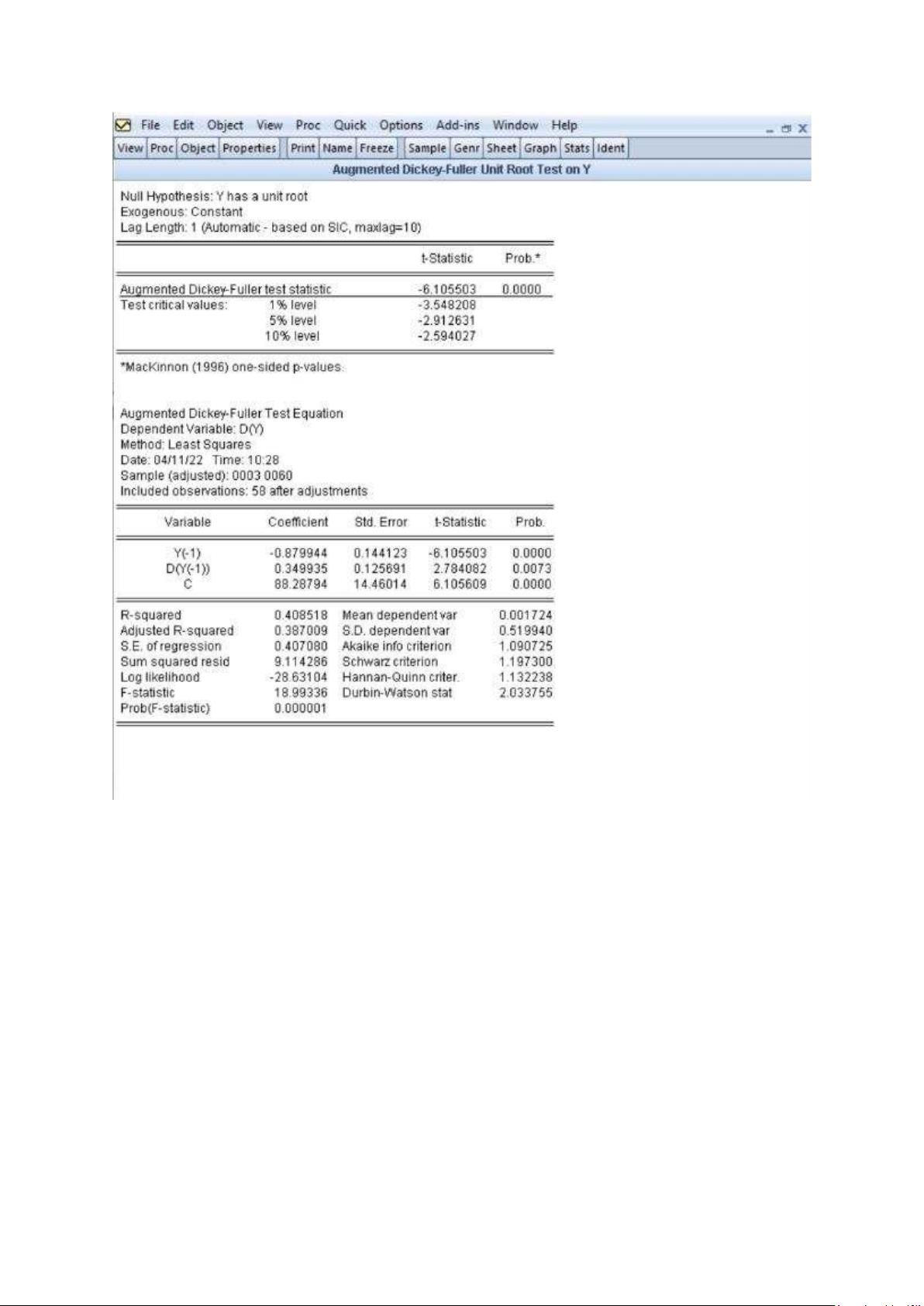

Sau đó ta dùng EVIEW 12 để kiếm định tính dừng của bảng. Nhập số liệu

và chạy ta được bảng số liệu dưới đây lOMoAR cPSD| 58478860

Nhận thấy giá trị P-value = 0.0000 < 0.05 nên có thể kết luận rằng chuỗi

thời gian này là chuỗi dừng. Do đó mô hình ARIMA mà ta xây dựng có d= 0

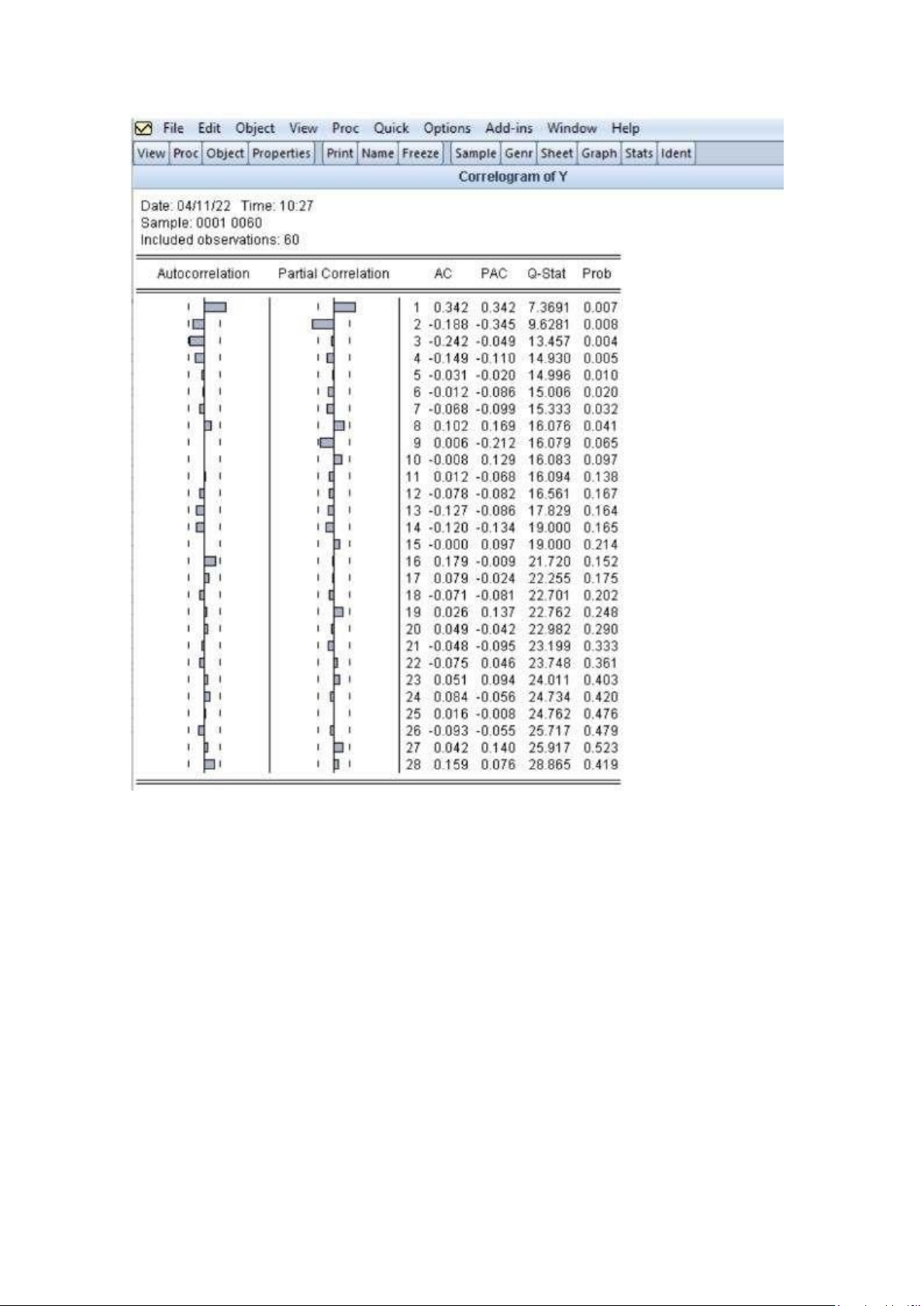

Bước 3: Xác định bậc của p và q thông qua đồ thị ACF và PACF

Bấm vào biến Y chọn View/ Correlogram rồi chọn mục Level do chuỗi số

liệu này là chuỗi dừng. Bấm OK ta được đồ thị ACF và PACF như sau: lOMoAR cPSD| 58478860

Ta so sánh giá trị tới hạn ±1.96/ để tìm ra bậc p và q.

Ở đây là ±1.96/ = ± 0.253034912 =>p=1; 2 còn q=1

Do đó ta thiết lập được mô hình sau: ARIMA(1,0,1) ; ARIMA(2,0,1)

Bước 4: Chạy các mô hình ARIMA nói trên có được trên phần mềm

SPSS 22 để ước lượng, kiểm định và dự báo.

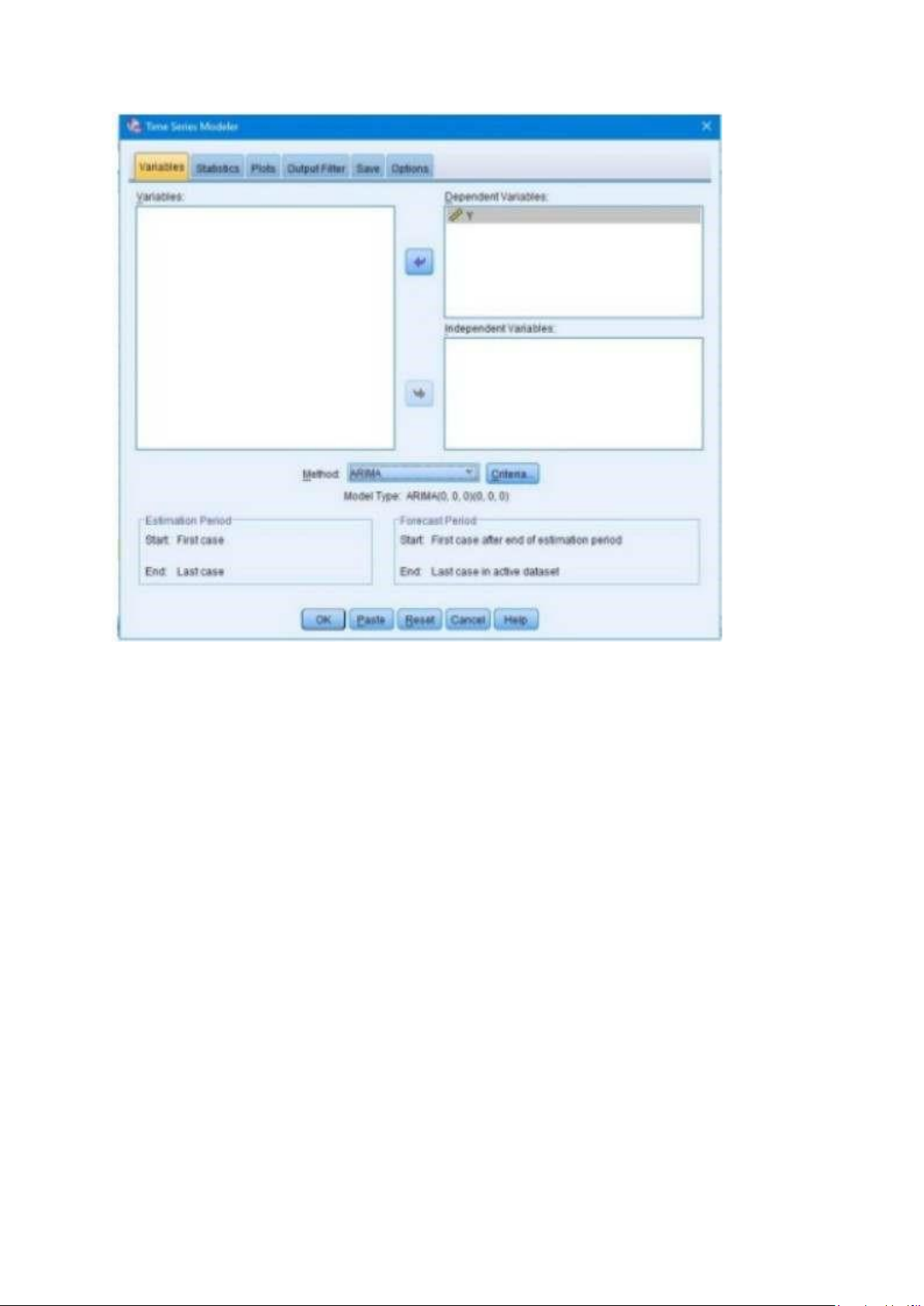

Nhập lại số liệu vào SPSS và dặt tên là biến Y. Chọn mục Analyze /

Forecast/ Creat Models. Sau đó đưa biến Y vào mục Dependent Variables. lOMoAR cPSD| 58478860

Tại thẻ Variables, trong khung Method, chọn ARIMA để thực hiện dự

báo theo phương pháp này. Trong mục Criteria, chọn các giá trị p, d, q đã

thiết lập cho phần Nonseason (không có yếu tố mùa vụ) để xem các mô

hình dự báo. Với mỗi mô hình, điền p, d, q tương ứng rồi nhấn Continue,

sau đó nhấn OK để chạy mô hình. Cần chạy tất cả các mô hình để kiểm tra

và xác định mô hình phù hợp nhất, từ đó chọn mô hình tốt nhất cho công

tác dự báo. Mỗi mô hình sẽ cung cấp kết quả dự báo cho các bước tiếp

theo, nhưng chỉ lấy kết quả dự báo của mô hình tốt nhất. lOMoAR cPSD| 58478860

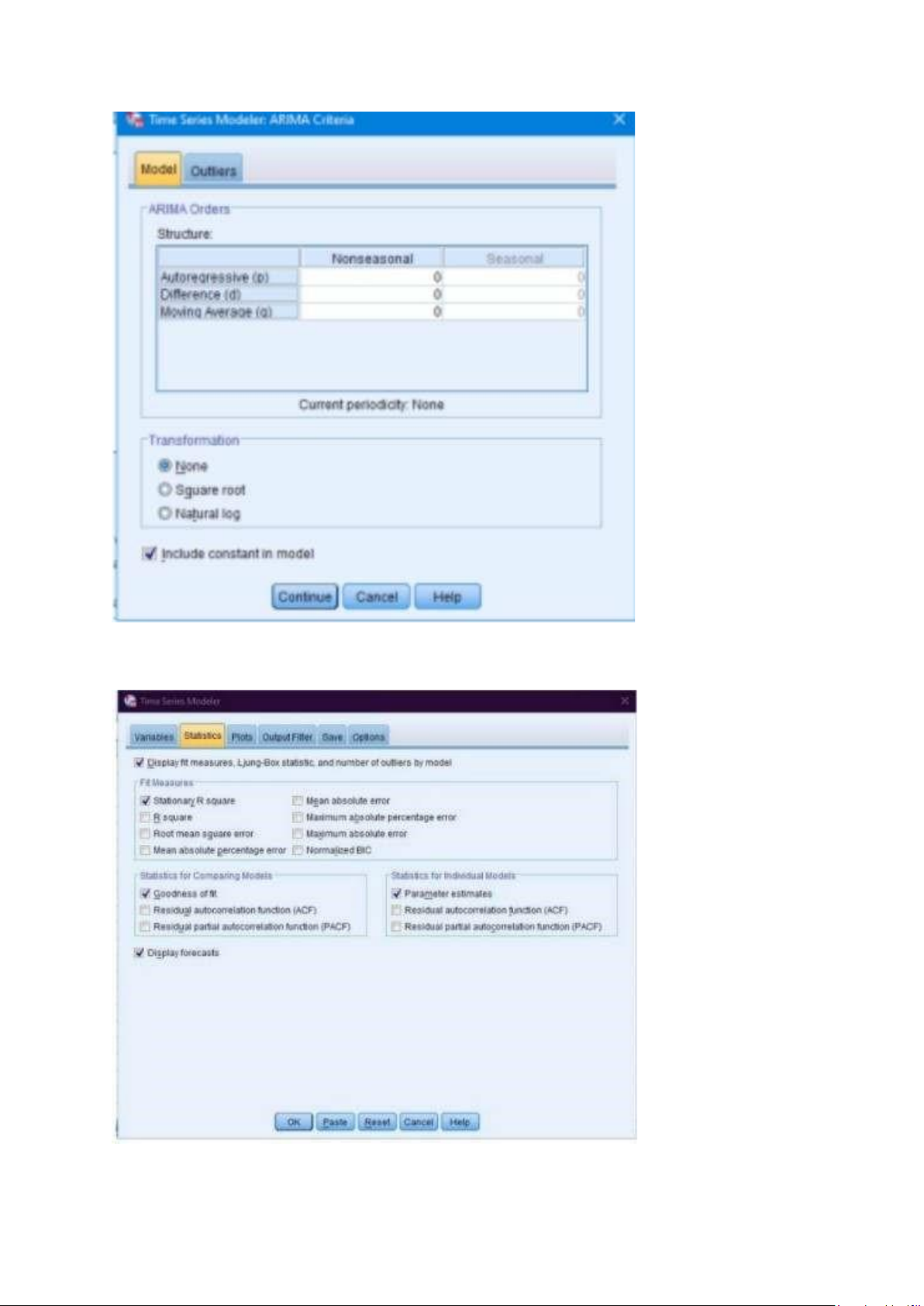

Tại thẻ Statistics chọn các mục như sau: lOMoAR cPSD| 58478860

Trong thẻ Plots chọn các mục như sau:

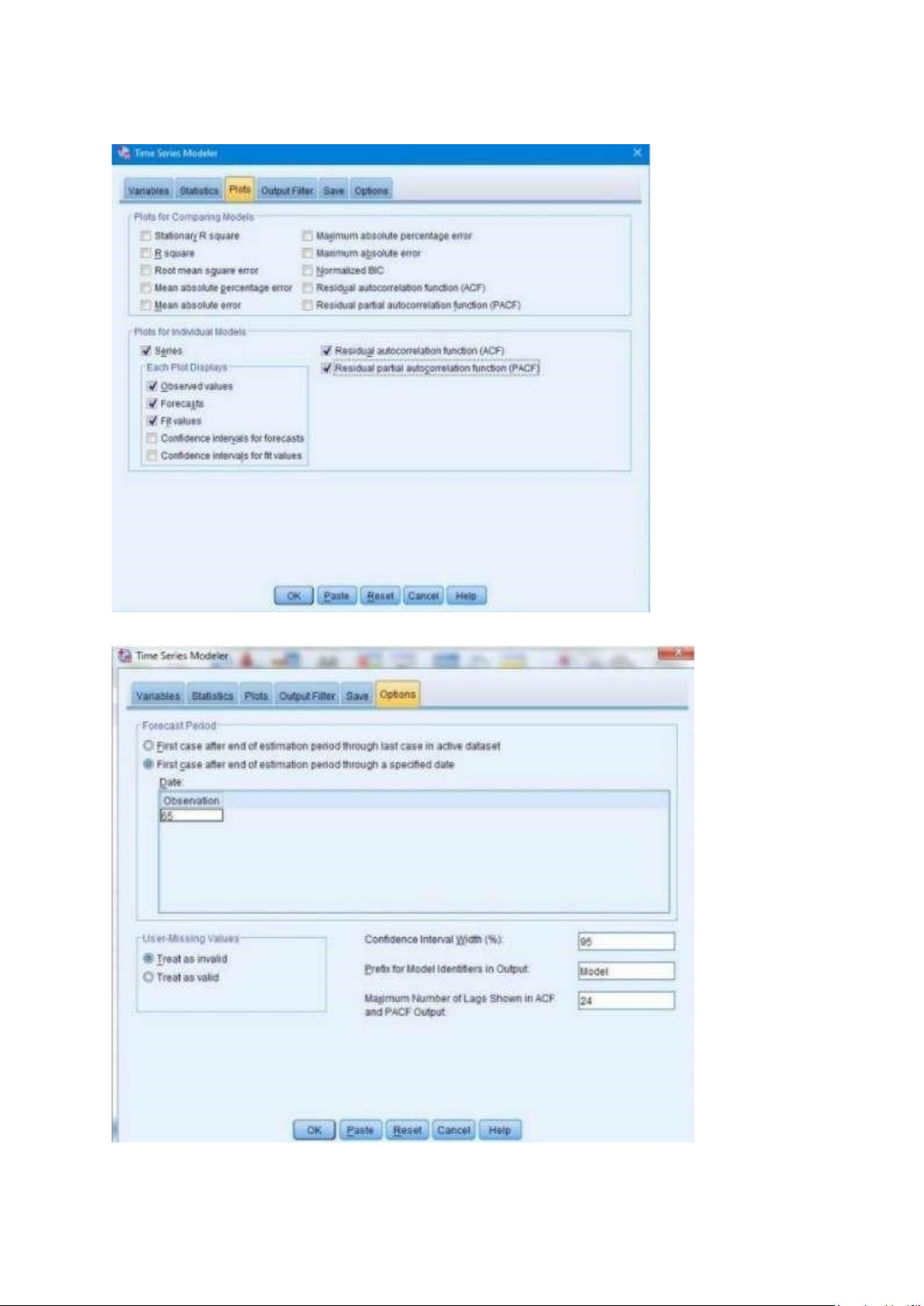

Tại thẻ Options chọn 65 để dự báo cho 5 bước tiếp theo từ 61 đến 65 lOMoAR cPSD| 58478860

Sau đó bấm OK để chạy mô hình.

Chạy lần lượt các mô hình ta được các kết quả được trình bày ở các trangsau. Trong đó:

- Tên mô hình được trình bày trong bảng Model Description.

- Các chỉ tiêu thống kê như hệ số xác định của mô hình R2 , hệ số xác

địnhR2 điều chỉnh, các sai số dự báo như MSE, MAPE, MAE,BIC được

trình bày trong bảng Model Fit.

-Các hệ số ước lượng của mô hình được trình bày trong bảng ARIMA Model Parameters.

- Giá trị dự báo chỉ số CPI cho 5 tháng tiếp (từ quan sát 61 – 65) theo

đượctrình bày trong bảng Forecast.

- Phần dư của mô hình được thể hiện bởi đồ thị Residual ACF và Residual PACF.

- Đồ thị của mô hình được vẽ cuối cùng sau đồ thị về phần dư

Sử dụng SPSS để ước lượng, kiểm định, dự báo:

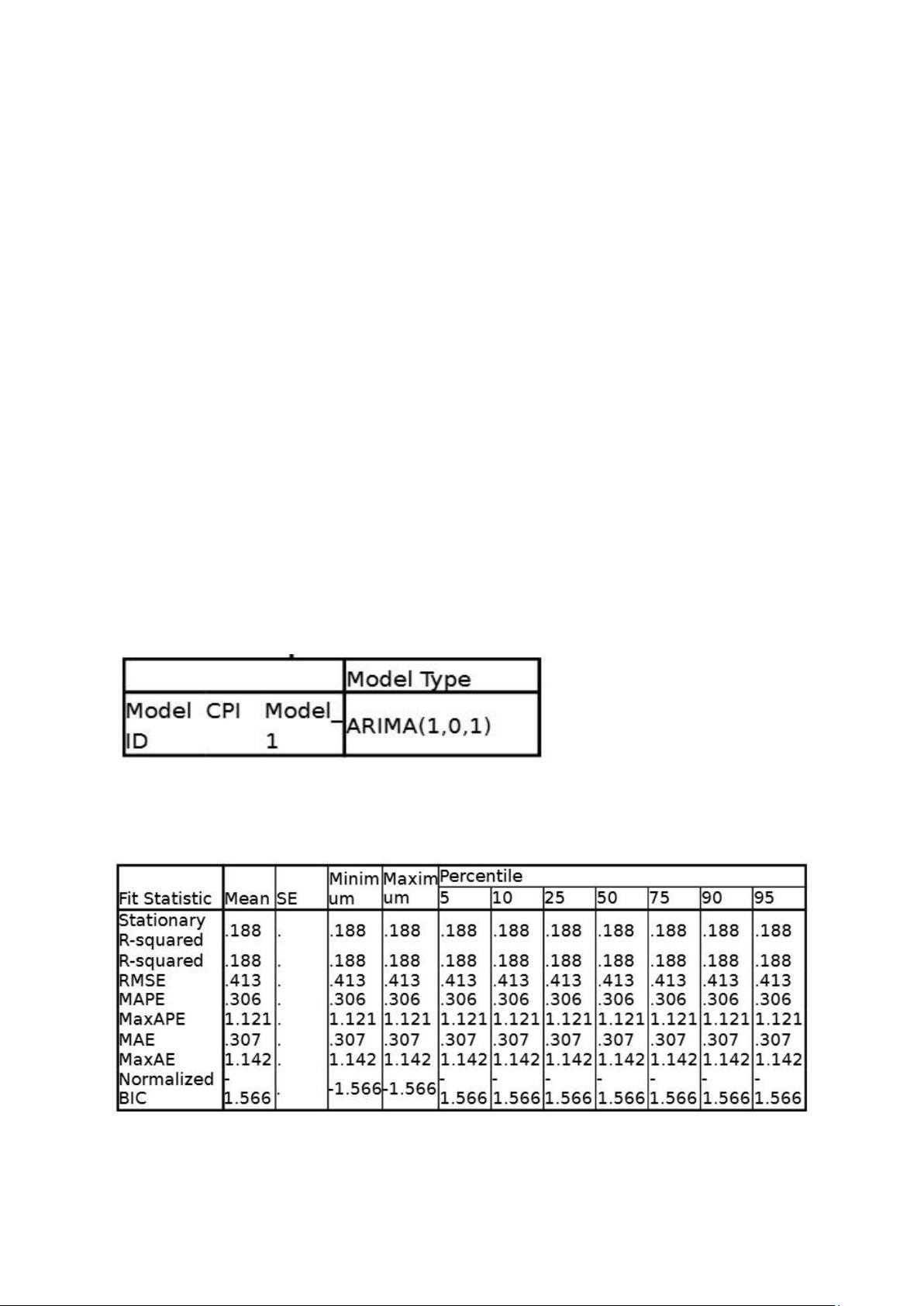

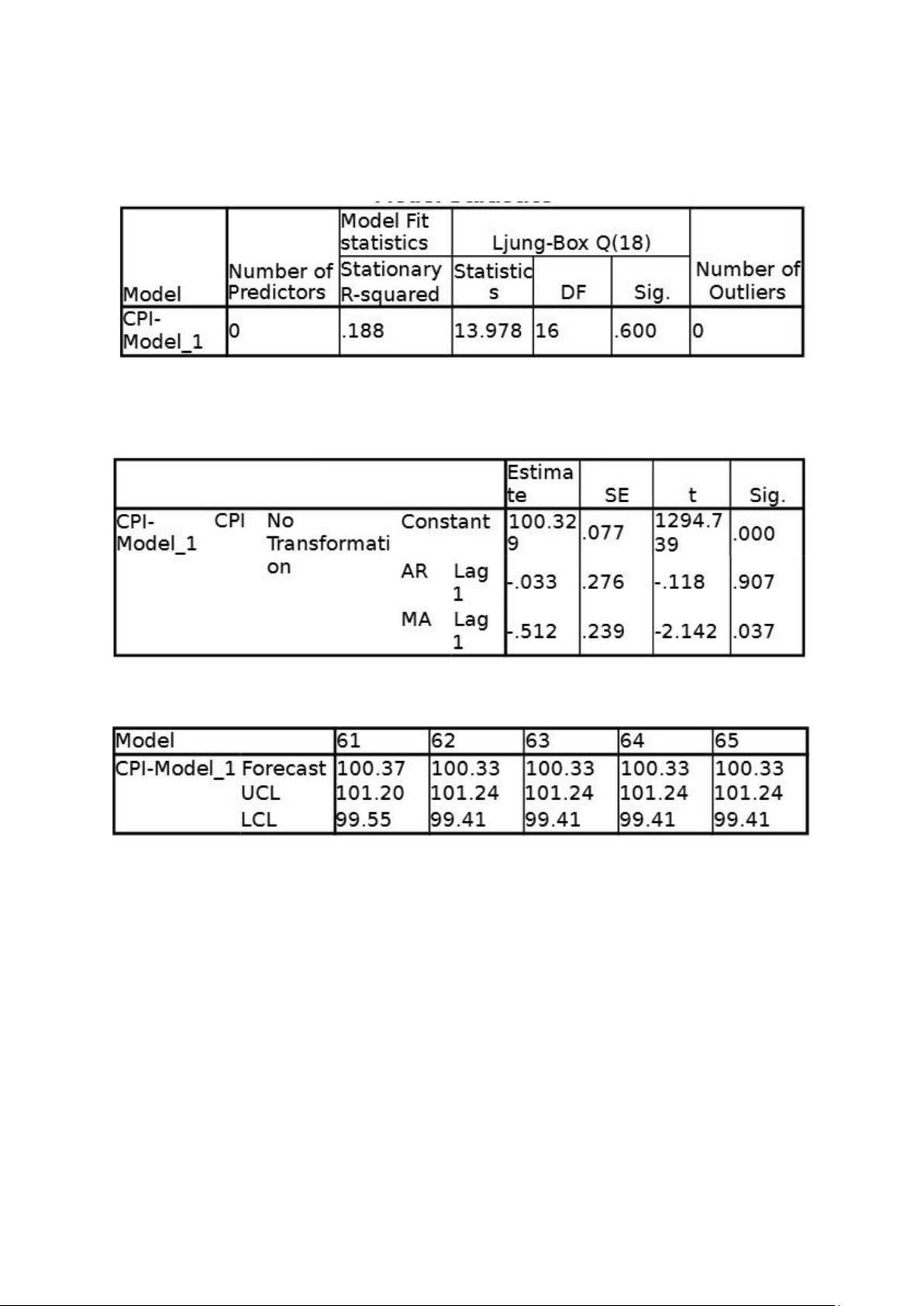

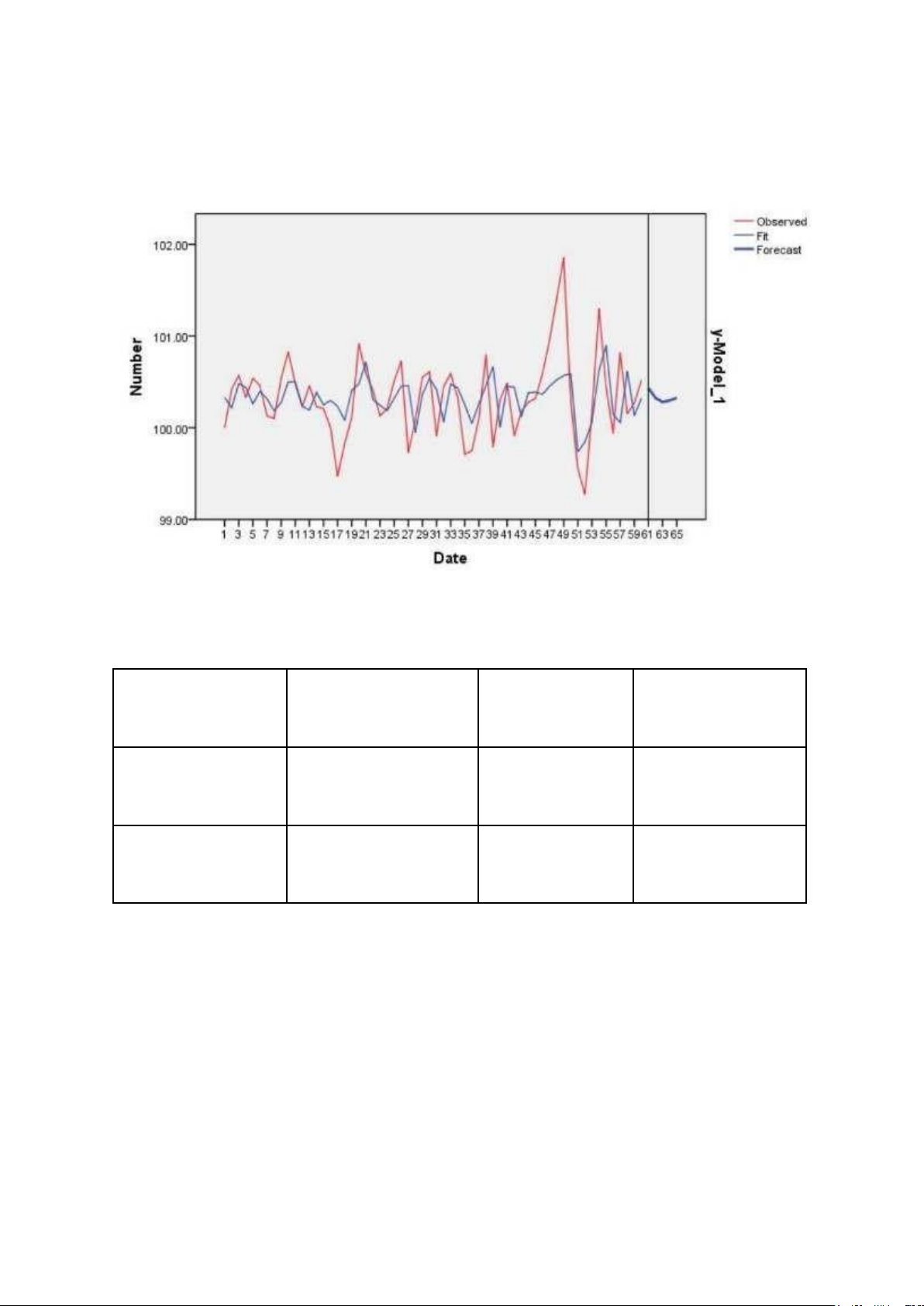

Mô hình ARIMA(1,0,1): Model Description Các chỉ tiêu thống kê: Model Fit =>MSE=0.413 lOMoAR cPSD| 58478860 =>BIC=-1.566 Model Statistic

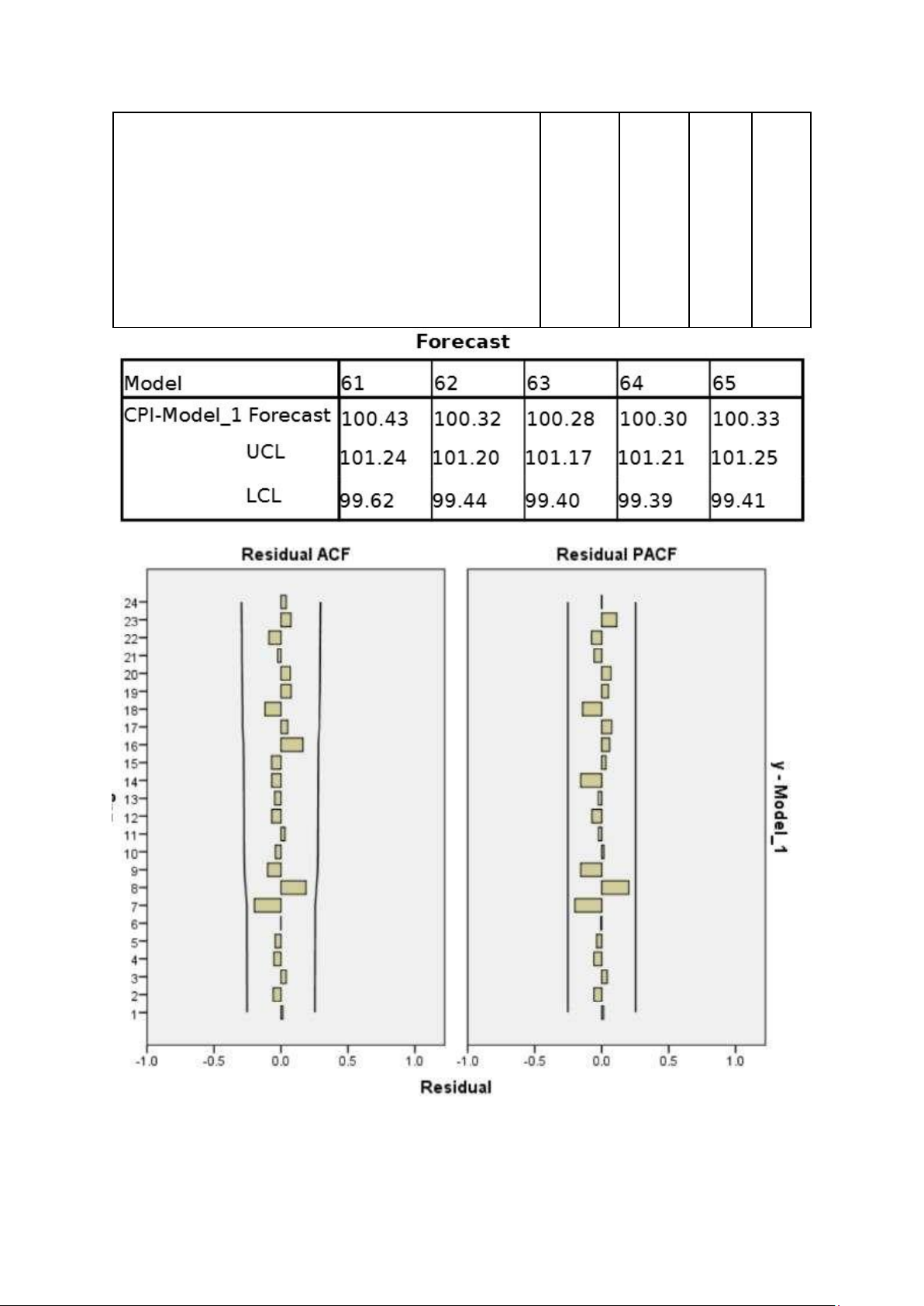

ARIMA Model Parameters Forecast lOMoAR cPSD| 58478860

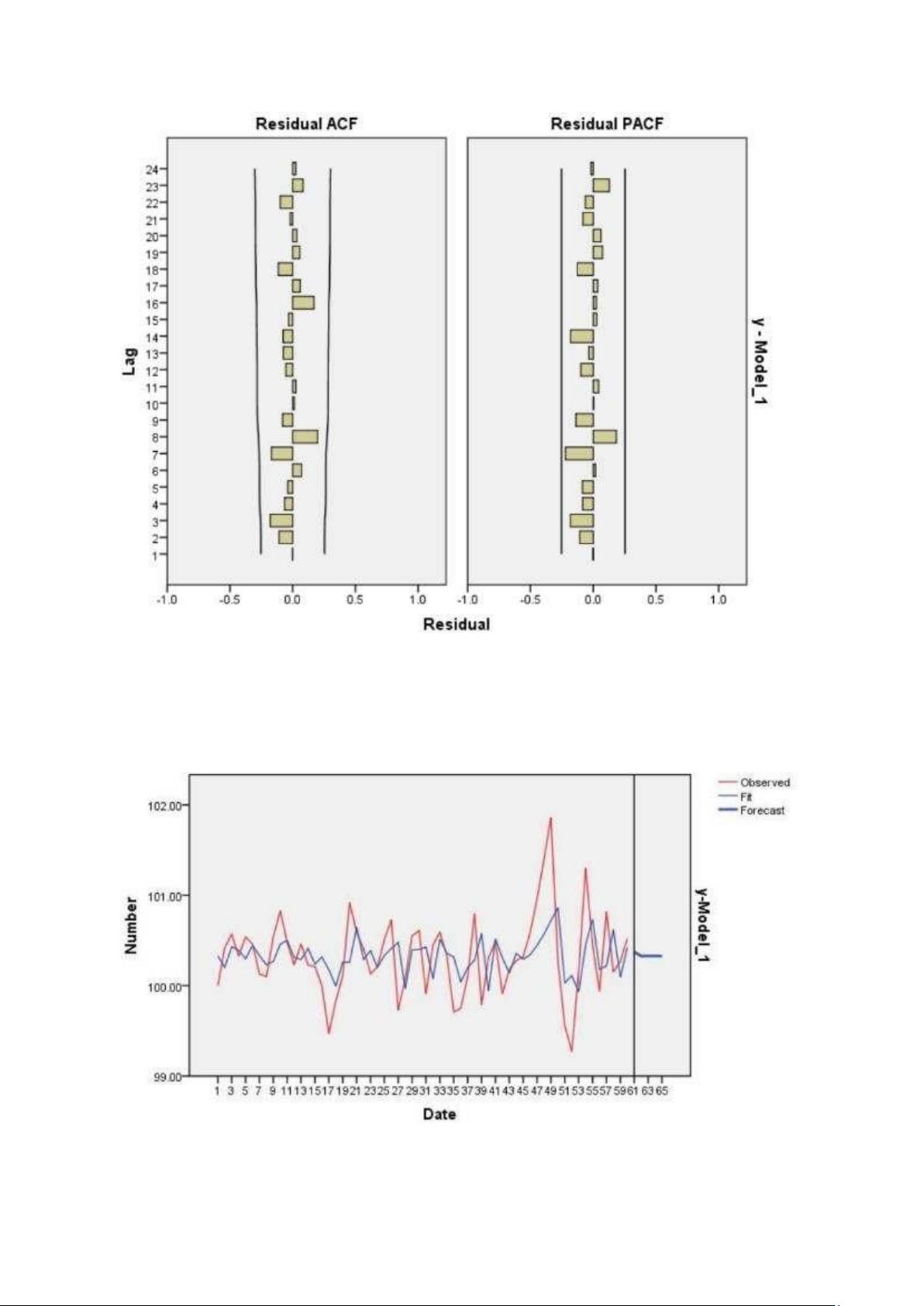

Nhìn trên đồ thị ta thấy phần dư của ACF và PACF không có phần dư nào

vượt ngoài khoảng giới hạn, nên phần dư này nhiễu trắng => mô hình này phù hợp

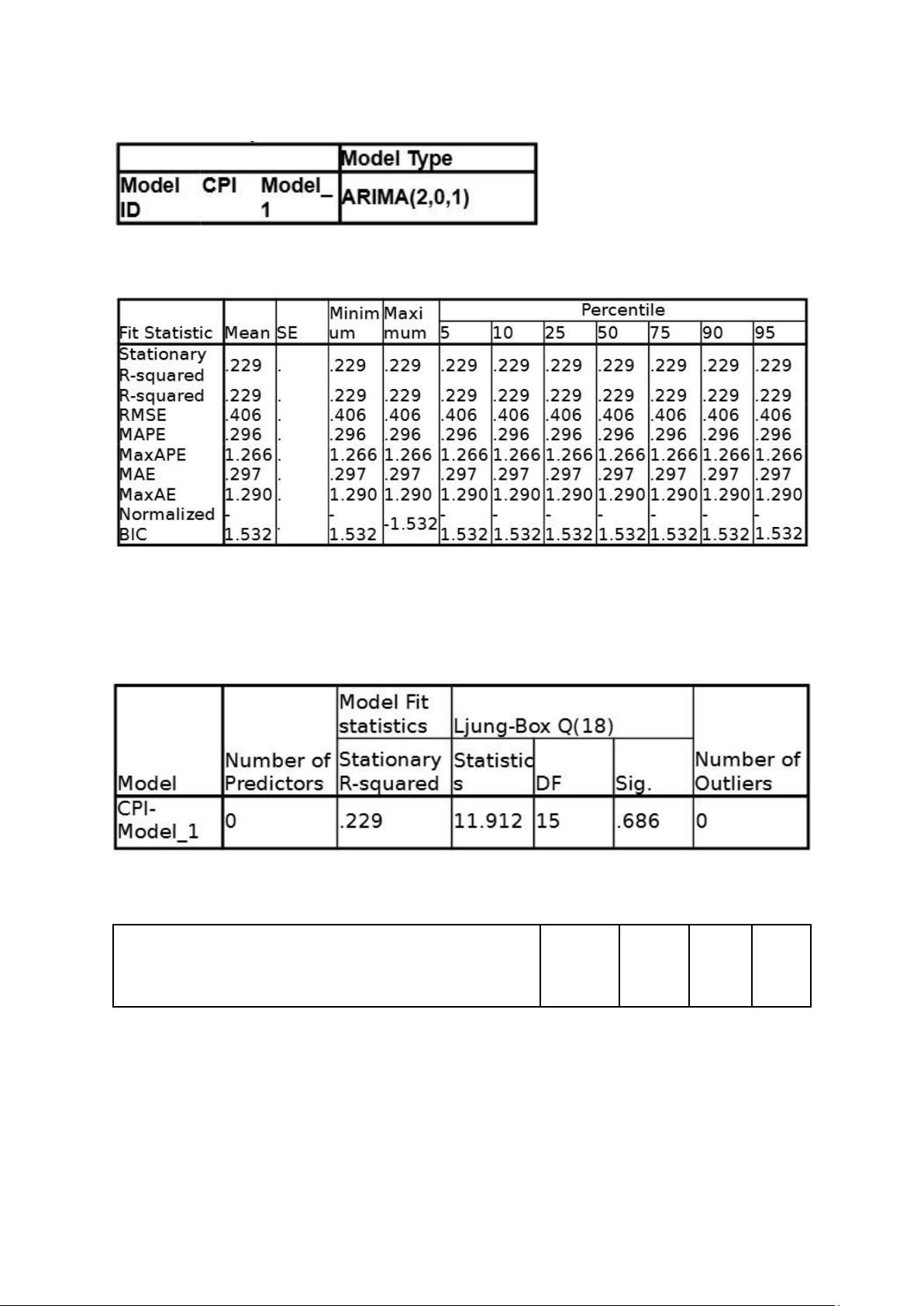

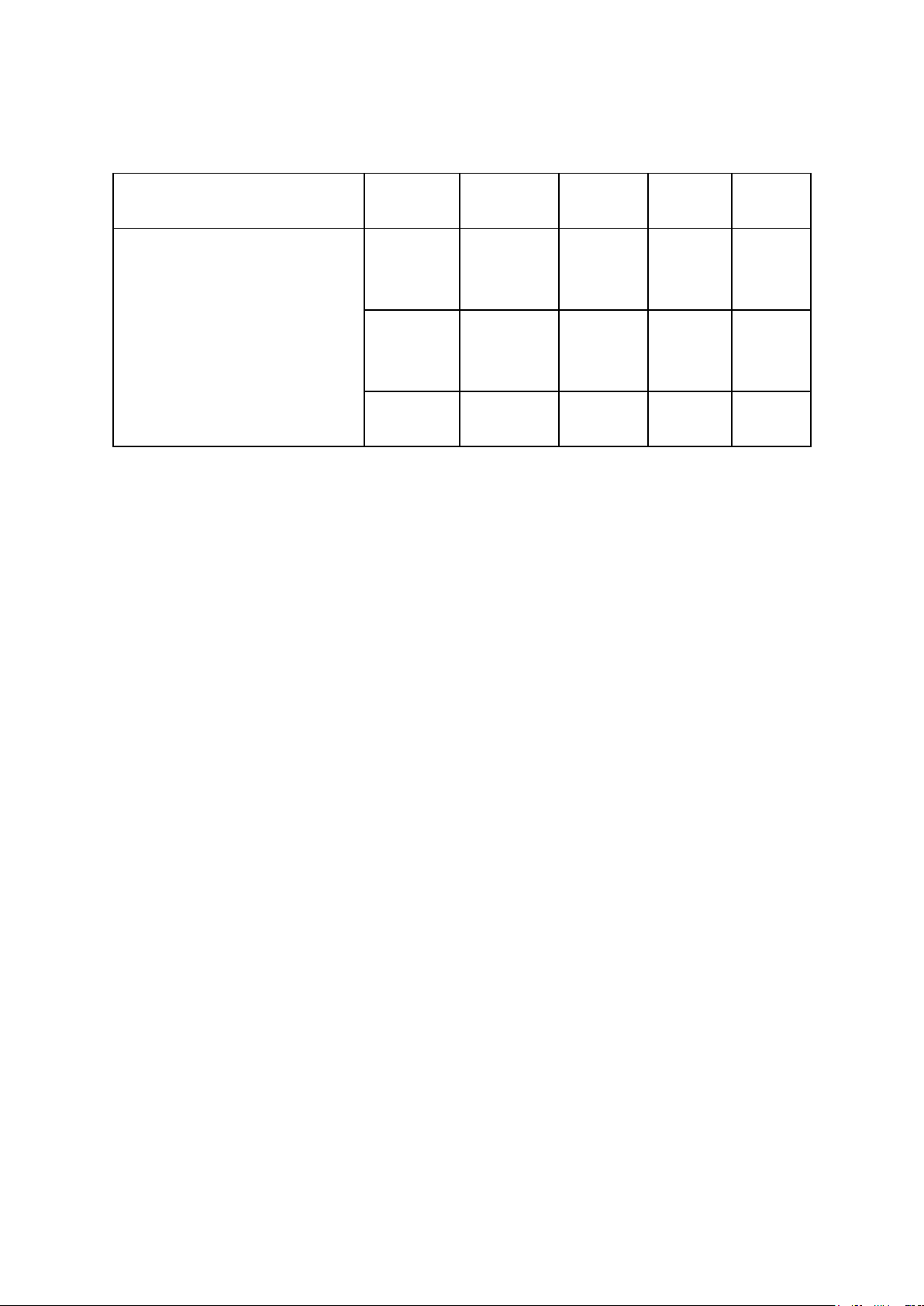

Mô hình ARIMA( 2,0,1): lOMoAR cPSD| 58478860 Model Description Model Fit =>MSE=0.406 =>BIC=1.532 Model Statistics ARIMA Model Parameters Estim SE t Sig. ate lOMoAR cPSD| 58478860 CPI Model_1 No Constant 100.3 0.52 1917 .000 Transformation 30 .972 AR Lag 1 .730 .317 2.29 .025 9 Lag 2 .427 .139 3.06 .003 7 MA Lag 1 .310 .350 .886 .379 lOMoAR cPSD| 58478860

Trên đồ thị phần dư của ACF và PACF ta thấy toàn bộ các quan sát vượt

nằm trong giới hạn nên phần dư này là nhiễu trắng. Do đó, mô hình này là phù hợp.

LỰA CHỌN MÔ HÌNH PHÙ HỢP: Mô hình Kiểm định phần MSE BIC dư ARIMA(1,0,1) Phần dư là nhiễu 0.413 -1.566 trắng ARIMA(2,0,1) Phần dư là nhiễu 0.406 -1.532 trắng

Trong các mô hình bên trên, cả 2 mô hình ARIMA(1, 0, 1); ARIMA(2, 0,

1) đều phù hợp để thực hiện dự báo do có tất cả phần dư trên đồ thị ACF và PACF là nhiễu trắng.

Tuy nhiên mô hình ARIMA(2, 0, 1) là tốt nhất do có giá trị MSE nhỏ hơn

nên ta sẽ sử dụng kết quả dự báo của mô hình này

- Kết quả dự báo chỉ số CPI trong 5 tháng đầu năm 2021 ứng với giá trị

của các quan sát thứ 61 đến 65 trên bảng Forecast lOMoAR cPSD| 58478860

Tháng 01/2021 02/2021 03/2021 04/2021 05/2021 Model 61 62 63 64 65

CPI_Model_1 Forecast 100.43 100.32 100.28 100.30 100.3 UCL 3 101.24 101.2 101.17 101.21 101.2 5 99.62 99.44 99.4 99.39 99.41

Trong giai đoạn từ tháng 01/2021 đến tháng 03/2021, chỉ số CPI có xu

hướng giảm và bắt đầu tăng trở lại từ tháng 04/2021. Năm 2021, chỉ số giá

tiêu dùng (CPI) ghi nhận mức tăng thấp nhất kể từ năm 2016. Nguyên

nhân chính là do ảnh hưởng nghiêm trọng của đại dịch COVID-19, làm

giảm mạnh nhu cầu tiêu dùng của người dân. Ngoài ra, một số yếu tố khác

cũng góp phần kiềm chế mức tăng CPI, bao gồm: sự sụt giảm đáng kể của

các dịch vụ du lịch và vui chơi giải trí; các chính sách hỗ trợ các đối tượng

khó khăn do đại dịch, như giảm giá tiền điện, hỗ trợ dịch vụ viễn thông; và

việc một số địa phương tiếp tục thực hiện miễn, giảm học phí.

Tài liệu liên quan:

-

ĐỀ ÔN THI HỌC KÌ II HÓA HỌC 12.DTT - ĐỀ SỐ 1

89 45 -

Cơ sở lý luận và phương pháp môn Lý thuyết dự báo kinh tế | Đại học kinh tế Quốc dân

189 95 -

Câu hỏi trắc nghiệm môn Lý thuyết dự báo kinh tế | Đại học kinh tế Quốc dân

291 146 -

Bài tập lớn Dự báo sản lượng cá nuôi tại Việt Nam đến năm 2030 môn Lý thuyết dự báo kinh tế | Đại học kinh tế Quốc dân

135 68 -

Bài tập lớn Dự báo kinh tế xã hội: số lượng lao động Việt Nam đến 2030 môn Lý thuyết dự báo kinh tế | Đại học kinh tế Quốc dân

176 88