Bài tập lớn thi cuối kỳ môn Kinh tế tài nguyên và môi trường

Tiểu luận môn Kinh tế tài nguyên với đề tài "Trình bày hiểu biết của anh chị về kế toán tiêu thụ thành phẩm và xác định kết quả kinh doanh. Trên cơ sở đó, anh chị hãy liên hệ thực tế về kế toán Doanh thu, chi phí và xác định kết quả kinh doanh tại một doanh nghiệp cụ thể và đưa ra nhận xét" của Đại học tài nguyên và môi trường giúp bạn tham khảo và hoàn thành tốt bài tiểu luận của mình đạt kết quả cao.

Môn: Kinh tế tài nguyên 10 tài liệu

Trường: Trường Đại học Tài nguyên và Môi trường Hà Nội 368 tài liệu

Tác giả:

Preview text:

TRƯỜNG ĐẠI HỌC TÀI NGUYÊN VÀ MÔI TRƯỜNG HÀ NỘI

KHOA/BỘ MÔN: KINH TẾ TÀI NGUYÊN VÀ MÔI TRƯỜNG

KỲ THI KẾT THÚC HỌC PHẦN

HỌC KỲ II NĂM HỌC 2020-2021

Đề tài bài tập lớn: Trình bày hiểu biết của anh chị về kế toán tiêu thụ

thành phẩm và xác định kết quả kinh doanh. Trên cơ sở đó, anh chị hãy liên

hệ thực tế về kế toán Doanh thu, chi phí và xác định kết quả kinh doanh tại

một doanh nghiệp cụ thể và đưa ra nhận xét.

Họ và tên học viên/sinh viên: VŨ THỊ KHÁNH HUYỀN

Mã học viên/sinh viên: 1911010446 Lớp: DH9KE3

Tên học phần: KẾ TOÁN TÀI CHÍNH 1

Giảng viên hướng dẫn: NGUYỄN THỊ DIỆU LINH

Hà Nội, ngày 23 tháng 09 năm 2021 MỤC LỤC

PHẦẦN I: CƠ SỞ LÝ LUẬN ........................................................................................1 1.1.

K ế ế toán doanh thu, giá v ốến hàng bán .......................................................1 1.2.

K ế ế toán chi phí bán hàng, chi phí quản lí doanh nghiệp .........................2 1.3.

K ế ế toán doanh thu và hoạt động tài chính ...............................................2 1.4.

K ế ế toán chi phí và thu nhập doanh nghiệp ..............................................3 1.5.

K ế ế toán thu nhập và chi phí hoạt động khác ...........................................3 1.6.

K ế ế toán xác định kếết quả kinh doanh ........................................................5 1.7.

K ế ế toán phân phốếi kếết quả kinh doanh .....................................................6

PHẦẦN II: THỰC TRẠNG: CÔNG TY TM TỔNG HỢP TẦN PHÁT.............................8 2.1.

Thống tin chung v ế ề doanh nghiệp ............................................................8 2.2.

Lịch sử hoạt động và phát triển ...............................................................8 2.3.

Thực trạng nội dung nghiến cứu .............................................................9

PHẦẦN III NHẬN XÉT .............................................................................................13 3.1.

Ưu điểm ...................................................................................................13 3.2.

Nhược điểm .............................................................................................14

PHẦẦN I: CƠ SỞ LÝ LUẬN 1.1.

K ế ế toán doanh thu, giá vốến hàng bán

1.1.1. K ế ế toán doanh thu

Theo chuẩn mực kế toán Việt Nam số 14 - Doanh thu và thu nhập

khác: Doanh Thu là tổng giá trị các lợi ích kinh tế doanh nghiệp thu

được trong kỳ kế toán, phát sinh từ các hoạt động sản xuất, kinh doanh

thông thường của doanh nghiệp, góp phần làm tăng vốn chủ sở hữu

Doanh thu bán hàng được ghi nhận khi thỏa mãn đồng thời 5 điều kiện:

- Doanh nghiệp đã chuyển giao phần lớn rủi ro và lợi ích

gắn liền với quyền sở hữu sản phẩm hoặc hàng hóa cho người mua

- Doanh nghiệp không còn nắm giữ quyền quản lý hàng

hóa như người sở hữu hàng hóa hoặc quyền kiểm soát hàng hóa

- Doanh thu được xác định tương đối chắc chắn

- Doanh nghiệp đã thu được hoặc sẽ thu được lợi ích kinh

tế từ giao dịch bán hàng

- Xác định được chi phí liên quan đến giao dịch bán hàng.

1.1.2. Giá vốến hàng bán

Giá vốn hàng bán của thành phẩm và dịch vụ đó là giá thành sản xuất hay

giá thành phân xưởng của thành phẩm.

Giá vốn hàng bán bao gồm chi phí của các mặt hàng có liên quan trực

tiếp hoặc gián tiếp đến việc sản xuất hoặc mua bán hàng hóa dịch vụ đã được bán

Đối với trường hợp như hoạt động kinh doanh bất động sản thì giá vốn

còn bao gồm: chi phí khấu hao, chi phí sửa chữa, chi phí nghiệp vụ cho

thuê bất động sản đầu tư theo phương thức cho thuê hoạt động ( phát sinh

không lớn), chi phí nhượng bán, thanh lí bất động sản đầu tư. 1

Giá vốn hàng bán phải được ghi nhân trong cùng 1 thời kỳ với doanh thu liên quan

a) Chứng từ kế toán sử dụng

Phiếu xuất kho, phiếu nhập kho, phiếu xuất kho hàng gửi cho đại lý... b) Tài khoản sử dụng

Kế toán giá vốn hàng bán sử dụng TK 632 – Giá vốn hàng bán 1.2.

K ế ế toán chi phí bán hàng, chi phí quản lí doanh nghiệp

Chi phí bán hàng: toán bộ các khoản chi phí phục vụ cho việc tiêu thụ

hàng hóa, thành phẩm, dịch vụ

Chi phí quản lí doanh nghiệp: toàn bộ chi phí phục vụ cho bộ máy của

doanh nghiệp trong quá trình điều hành, quản lý 1.3.

K ế ế toán doanh thu và hoạt động tài chính

Doanh thu tài chính bao gồm các nội dung sau:

- Thu tiền lãi về các hoạt động cho vay, tiền gửi ngân hàng lãi

bán hàng trả chậm, lãi đầu tư trái phiếu, chiết khấu thanhh toán

được hưởng của người bán, lãi cho thuê tài chính...

- Thu về cổ tức, lợi nhuận được chia hoạt động đầu tư mua bán

chứng khoán, thu nhập về hoạt động chuyển nhượng cho thuê cơ sở hạ tầng

- Chênh lệch do bên ngoại tệ, lãi chênh lệch tỷ giá ngoại tệ, chênh

lệch chuyển nhượng vốn

Chi phí tài chính bao gồm các nội dung sau: Chi phí tài chính bao gồm

các khoản chi phí liên quan đến hoạt động đầu tư tài chính, chi phí đi vay và cho

vay vốn, chi phí góp vốn liên doanh, lỗ chuyển nhượng chứng khoán ngắn hạn,

chi phí giao dịch bán chứng khoán, trích và giao dịch hoàn nhập vốn chứng

khoán đầu tư, khoản lỗ và chênh lệch tỷ giá ngoại tệ. 2 1.4.

K ế ế toán chi phí và thu nhập doanh nghiệp

Chi phí thu nhập doanh nghiệp hiện hành là số thuế thu nhập doanh

nghiệp phải nộp tính trên thu nhập chịu thuế trng năm và thuế suất thuế

thu nhập doanh nghiệp hiện hành

Chi phí thuế thu nhập doanh nghiệp hoãn lại là số thuế thu nhập doanh

nghiệp sẽ phải nộp trng tương lai phát sinh từ việc:

- Ghi nhận thuế thu nhập hoãn lại phải trả trong năm

- Hoàn nhập tài sản thuế thu nhập hoãn lại được ghi nhận từ các năm trước 1.5.

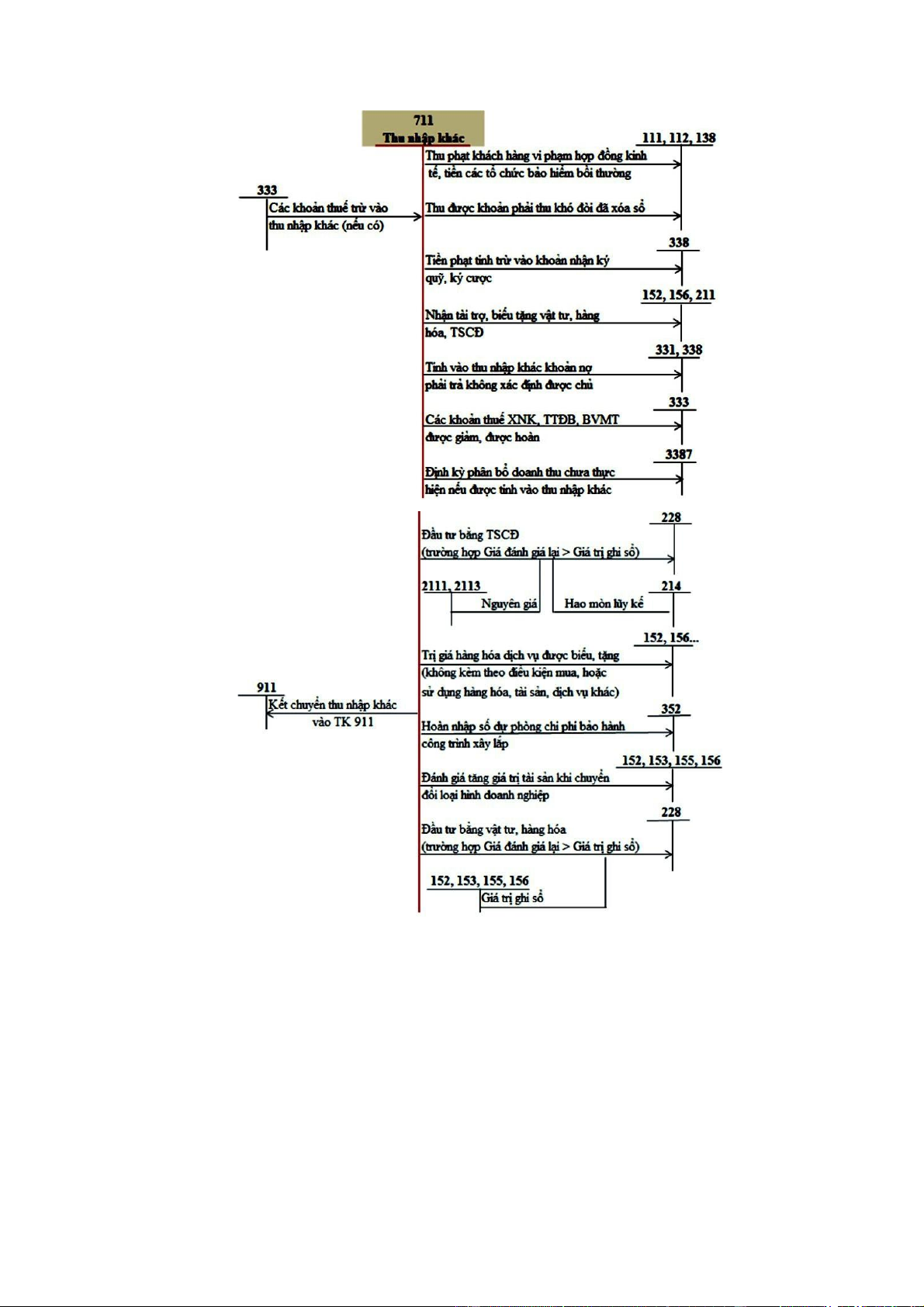

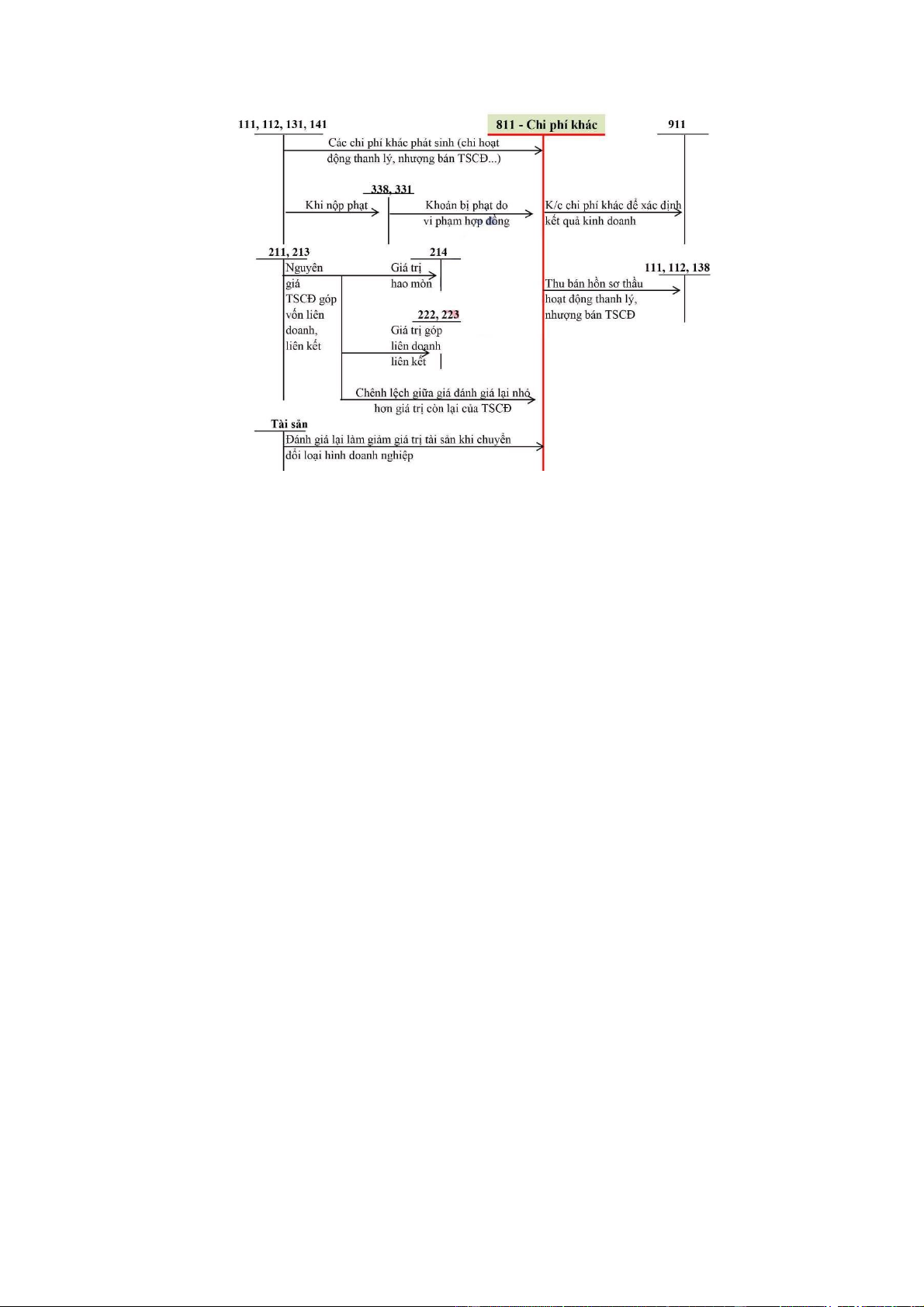

K ế ế toán thu nhập và chi phí hoạt động khác

Thu nhập khác là khoản thu góp phần làm tăng vốn chủ sở hữu từ hoạt

động ngoài các hoạt động tạo ra doanh thu

Tài khoản sử dụng: 711- thu nhập khác, 811- chi phí khác

Phương pháp kế toán 3 4 1.6.

K ế ế toán xác định k ế ết quả kinh doanh

Kết quả kinh doanh là kết quả cuối cùng mà doanh nghiệp thu được

trong một kỳ kinh doanh nhất định, là biểu hiện bằng tiền phần chênh

lệch giữa doanh thu và chi phí của các hoạt động kinh tế mà doanh

nghiệp đã thực hiện trong kỳ. Nếu doanh thu lớn hơn chi phí thì doanh

nghiệp kinh doanh có lãi, nếu doanh thu nhỏ hơn chi phí thì doanh nghiệp bị lỗ.

Kết quả kinh doanh bao gồm:

- Lợi nhuận từ hoạt động kinh doanh

- Lợi nhuận hoạt động khác Doanh = Tổng - Chiết - Giảm - Doanh nghiệp doanh khấu giá hàng thu thu thuần thu bán thương bán bán về bán hàng và mại hàng hàng và cung cấp bị trả cung cấp dịch vụ lại dịch vụ trong kỳ Lợi nhuận = Doanh thu - Trị giá vốn 5 gộp về bán về bán hàn hàng bán hàng và và cung cấp cung cấp dịch vụ dịch vụ Lợi nhuận

= Lợi nhuận + Doanh thu - Chi phí tài - Chi từ hoạt động gộp về bán hoạt động chính bán kinh doanh hàng và tài chính bán cung cấp hàng , dịch vụ chi phí quản lý doanh nghiệp Lợi nhuận khác = Thu nhập khác - Chi phí khác Lợi nhuận kế toán = Lợi nhuận từ hoạt + Lợi nhuận trước thuế động kinh doanh khác 1.7.

K ế ế toán phân phốếi kếết quả kinh doanh

Lợi nhuận sau thuế chưa phân phối là kết quả kinh doanh àm doanh

nghiệp thu được trng kỳ sau khi đã nộp thuế thu nhập doanh nghiệp

hay nói một cách đơn giản đó là nhuận sau thuế chưa chia cho chủ sở

hữu và chưa trích lập các quỹ 6

PHẦẦN II: THỰC TRẠNG: CÔNG TY TM TỔNG HỢP TẦN PHÁT 2.1.

Thống tin chung v ế ề doanh nghiệp Tên công ty:

Công ty TM Tổng hợp Tân Phát Tên giao dịch:

Tân Phát Tranding Generahzation Company Limited Tên viết tắt: Tân Phát TG.Co, Ltd Đại hiên phát luật: Nguyễn Thế Tới Số điện thoại: 02413763342 Ngày cấp giấy phép: 08/03/2007 Ngày hoạt động: 20/03/2007 Giấy phép kinh doanh: 2300297563 Tài khoản số: 0351000709637 Ngân hàng:

VIETCOMBANK-Chi nhánh Bắc Ninh Ngành nghề chính:

Bán buôn máy móc, thiết bị và phụ tùng máy khác

Loại hình doanh nghiệp: Công ty thương mại tổng hợp (Linh kiện máy móc) 7 2.2.

Lịch sử hoạt động và phát triển

Công ty thương mại tổng hợp Tân Phát có tên viết là Tan Phat

TG.Co, Ltd và được thành lập vào ngày 08/03/2007 với vốn điều lệ là

6 tỷ do ông Nguyễn Thế Tới và ông Nguyễn Đình Đạt góp vốn với tỷ

lệ góp vốn là 50:50. Người đại diện theo pháp luật là ông Nguyễn

Thế Tới. Lúc đầu ông chỉ bán linh kiện máy tính nhỏ lẻ nhưng nhờ sự

nhanh nhạy của ông thì ngày càng bán được nhiều sản phẩm và năm

2007 công ty TMTH Tân Phát được thành lập với ngành nghề chính

là bán buôn máy móc và các thiết bị phụ tùng khác

Hiện nay công ty có 2 chi nhánh:

- 30 Nguyễn Quyền, Đại Phúc, Tp Bắc Ninh

- Khu phố Dương Lôi, phường Tân Hồng, thị xã Từ Sơn, tỉnh Bắc Ninh 2.3.

Thực trạng nội dung nghiến cứu

- Trích dẫn các nghiệp vụ liên quan

Công ty TMTH Tân Phát, kế toán hàng từng kho theo phương

pháp kê khai thường xuyên, tính thuế GTGT theo phương pháp

khấu trừ, tính giá hàng xuất kho theo phương pháp nhập trước-xuất

trước. Trong tháng 1/2019 có những nghiệp vụ kinh tế pháp sinh

như sau (đơn vị tính: 1000 đồng):

2.3.1. S ố ế dư đâều tháng 1/2019 như sau:

TK 152: số lượng 4000kg, đơn giá 7000/1kg

TK 155: số lượng 700 sp, đơn giá 60000/1sp

TK 157: số lượng 70 sp, đơn giá 60000/1sp

2.3.2. Các nghiệp vụ kinh t ế ế phát sinh trong tháng 1/2019 như sau: •

Ngày 1/1, mua nhập kho 4000 kg NVL của công ty TNHH Hồng

Lan với đơn giá chưa thuế là 4900/1kg, thuế GTGT là 10%,

chưa thanh toán tiền cho người bán. CPVC là 220000 (bao gồm

thuế GTGT 10%) đã thanh toán bằng tiền mặt a) Nợ TK 152:19600000 b) Nợ TK 152: 200000 8 Nợ TK 133.1:1960000 Nợ TK 133.1: 20000 Có TK 331:21560000 Có TK 111: 220000 •

Ngày 5/1, tiền lương phải trả cho công nhân trực tiếp sản xuất

sản phẩm là 10000000, bộ phận quản lí sản xuất là 5000000, bộ

phận bán hàng là 9000000, bộ phận quản lí DN là 8000000 Nợ TK 622: 10000000 Nợ TK 627: 5000000 Nợ TK 641: 9000000 Nợ TK 642: 8000000 Có TK 334: 32000000 •

Ngày 8/1, trích các khoản BHXH, BHYT, BHTN, KPCĐ theo

quy định tính vào chi phí của doanh nghiệp

Nợ TK 622: 2400000 (10000000 x 24%)

Nợ TK 627: 1200000 (5000000 x 24%)

Nợ TK 641: 2160000 (9000000 x 24%)

Nợ TK 642: 1920000 (8000000 x 24%)

Nợ TK 334: 3360000 (32000000 x 10,5%)

Có TK 338: 11040000 (32000000 x 34,5%)

CTTK 3382: 640000 (32000000 x 2%)

CTTK 3383: 8320000 (32000000 x 26%)

CTTK 3384: 1440000 (32000000 x 4,5%)

CTTK 3386: 640000 (32000000 x 2%) •

Ngày 12/1, xuất kho một số công cụ, dụng cụ trị giá 3000000,

thuộc loại phân bố số lượng sử dụng ở bộ phận bán hàng a) Nợ TK 242: 3000000 b) Nợ TK 641: 1000000 Có TK 153: 3000000 Có TK 242:1000000 •

Ngày 15/1, xuất kho 7000kg NL để trực tiếp sản xuất sản phẩm,

400kg cho bộ phận quản lý phân xưởng , 100kg cho sản phẩm bán hàng Nợ TK 621: 49000000 Nợ TK 627: 2800000 9 Nợ TK 641: 700000 Có TK 152: 52500000 •

Ngày 18/1, trích khấu hao TSCĐ ở bộ phận sản xuất là 4000000,

bộ phận quản lí phân xưởng là 3000000, bộ phận bán hàng là

5000000 và bộ phận quản lí DN là 3000000 Nợ TK 627: 7000000 Nợ TK 641: 5000000 Nợ TK 642: 3000000 Có TK 214: 15000000 •

Ngày 22/1, các chi phí khác phát sinh thanh toán bằng tiền mặt

theo tổng giá trên hóa đơn GTGT là 17600000 , phân bố cho bộ

phận sản xuất là 7700000, bộ phận bán hàng là 5500000 và bộ

phận quản lí DN là 4400000 Nợ TK 627: 7000000 Nợ TK 641: 5000000 Nợ TK 642: 4000000 Nợ TK 1331: 1600000 Có TK 111: 17600000 •

Ngày 24/1, nhận được thông báo của công ty Bình An mua lô

hàng gửi đi bán từ tháng trước với đơn giá bán chưa thuế GTGT

là 1500/1sp, thuế suất thuế GTGT 10% a) Nợ TK 632: 4200000 b) Nợ TK 131: 16500000 Có TK 157: 4200000 Có TK 511: 15000000 Có TK 3331: 1500000 •

Ngày 27/1, nhập kho 1000 thành phẩm hình thành từ sản xuất,

chi phí sản xuất dở dang là 100. Doanh nghiệp đánh giá sản

phẩm dở dang theo chi phí NVLTT

Tập hợp chi phí sản xuất phát sinh trong tháng Nợ TK 154: 87700000 Có TK 621: 49000000

Có TK 622: 15700000 (10000000 + 5700000) 10 Có TK 627: 23000000

Chí phí sản xuất dở dang cuối tháng = 5700000

Tổng giá thành sản phẩm = 5700000 + 87700000 –5700000 = 87700000 Nợ TK 155: 87700000 Có TK 154: 87700000 •

Ngày 30/1, xuất kho 1000 thành phẩm bán trực tiếp cho công ty

Hòa Phát, giá bán là 120000 chưa bao gồm thuế GTGT 10%,

khách hàng đã thanh toán đủ bằng chuyển khoản ( đã nhận được giấy báo có) a) Nợ TK 632: 42000000 b) Nợ TK 112: 132000000 Có TK 155: 42000000 Có TK 511: 120000000 Có TK 3331: 12000000

PHẦẦN III NHẬN XÉT 3.1.

Ưu điểm

- Về sổ sách kế toán: 11

Hiện nay, công ty áp dụng hình thức kế toán Nhật Ký Chung. Đây

là kế toán đơn giản, không thích hợp với trình độ quản lý và thuận

lợi trong việc sử dụng kế toán máy. Bằng việc ứng dụng công nghệ

vào công tác hạch toán kế toán, kế toán giảm được khối lượng

công việc phải làm, từ đó tăng độ chính xác của công việc, một

yêu cầu quan trọng trong của công tác kế toán, việc cung cấp số

liệu cũng nhanh chóng, kịp thời hơn. Hình thức này có thể cung

cấp được mọi thông tin tài chính cũng như một số thông tin khác

trong công ty, sổ sách không bị chồng chéo và khá rõ ràng chi tiết

- Về phân công công việc trong phòng kế toán:

Với đội ngũ nhân viên có trình độ cao cũng như lòng yêu nghề, sự

đam mê cố gắng vì công việc, phòng kế toán đã có sự phân công

hợp lí để mỗi nhân viên có thể đảm nhiệm một công việc cụ thể.

Như vậy phần việc của mỗi nhân viên sẽ không quá nặng, giúp

mỗi người có thể tập chung cao độ hơn vào công việc của mình và

hoàn tốt nhiệm vụ được giao. Các nghiệp vụ liên quan đến kế toán

được phân chia rõ theo từng giai đoạn để giao cho mỗi nhân viên

một phần việc khác nhau, có thể thấy rằng phòng kế toán có sự sắp

xếp công việc rất hợp lí và hiệu quả

- Về hệ thống tài khoản sử dụng:

Hệ thống tài khoản kế toán tại Công ty áp dụng theo quyết định

15/2006/QĐ-BTC của Bộ Tài chính ban hành ngày 20/03/2006.

Việc xây dựng hệ thống tài khoản giúp cho kế toán phản ánh được

các nghiệp vụ kinh tế phát sinh đầy đủ, quản lí các đối tượng chính

xác, đúng, đầy đủ chế độ tài chính, chế độ kế toán do bộ tài chính

ban hành. Điều này giúp cho việc kiểm tra tính chính xác trong

công tác kế toán cũng như các nghiệp vụ được trở nên dễ dàng,

thuân lợi. khi có nhu cầu sửa đổi hay bổ sung cũng thuận tiện hơn 3.2.

Nhược điểm

- Về đội ngũ nhân viên kế toán: 12

Đội ngũ nhân viên kế toán tại công ty TMTH Tân Phát đều là

những người nhiệt huyết trong công việc, nắm vững chuyên môn

cũng như cố gắng tìm tòi, học hỏi, cập nhật các quyết định cũng

như thông tư mới của Chính phủ để hoàn thiện công tác của mình.

Tuy nhiên, nhân viên kế toán của công ty vẫn không tránh khỏi

những khó khăn nhất định. Hiện tại Công ty TMTH Tân Phát đang

sử dụng phần mềm kế toán FAST. Đây là một phần mềm khá phổ

biến, độ chính xác cao, nhưng cũng khá nhiều bước thao tác và

nhiều phân hệ hiểm thị trên giao diện. Phần mềm máy tính này

cũng có thường xuyên cập nhận chức năng mới để ngày càng hoàn

thiện hơn và giảm nhẹ công việc cho kế toán viên. Nhưng hầu hết

các kế toán viên tại công ty chỉ biết cách sử dụng phần mềm qua

việc truyền đạt kinh nghiệm cho nhau, người cũ chỉ bảo người

mới, họ chưa học qua một lớp đào tạo chính quy nào về sử dụng

phần mềm. Chính vì thế, việc sử dụng được thành thạo và thao tác

nhanh trên phần mềm là không đơn giản với tất cả các nhân viên kế toán tại công ty

- Về chứng từ sử dụng:

Có thể thấy rằng một số chứng từ ban đầu tại công ty như phiếu

xuất kho, phiếu nhập kho phiếu thu, phiếu chi nhiều khi thiếu chữ

kí của người nhận hàng, hay thủ trưởng đơn vị, các bên liên quan.

Điều này liên quan đến tính hợp pháp, hợp lệ, tính chính xác về

kịp thời phục vụ cho việc hạch toán kế toán.

Hơn nữa, việc đánh số tự động các phiếu trên máy tuy giúp việc

đánh số nhanh hơn, nhưng cách đánh số như công ty là không

đúng quy định. Cụ thể, công ty không đánh số các phiếu theo

quyền mà là theo tháng. Ví dụ: PXK 07/12. Số sau dấu “/” là số

tháng. Khi sang tháng mới, các phiếu sẽ được đánh số lại từ đầu

- Về chính sách ưu đãi cho khách hàng:

Hiện nay, công ty vẫn chưa có nhiều chính sách ưu đãi cho khách

hàng. Điều này làm giảm sự thu hút đối với khách hàng tiềm năng. 13

Các khách hàng thân quen cũng chưa được hưởng nhiều lợi ích từ

việc hợp tác lâu dài với công ty Phụ lục

Đơn vị: Công ty TM Tổng hợp Tân Phát

Mẫu số S03a-DN

Địa chỉ: 30 Nguyễn Quyền, Đại Phúc,

(Ban hành theo thông tư số 200/2014/TT-BTC Tp Bắc Ninh

Ngày 22/12/2014 của Bộ Tài chính)

Đơn vị tính:1000 đồng

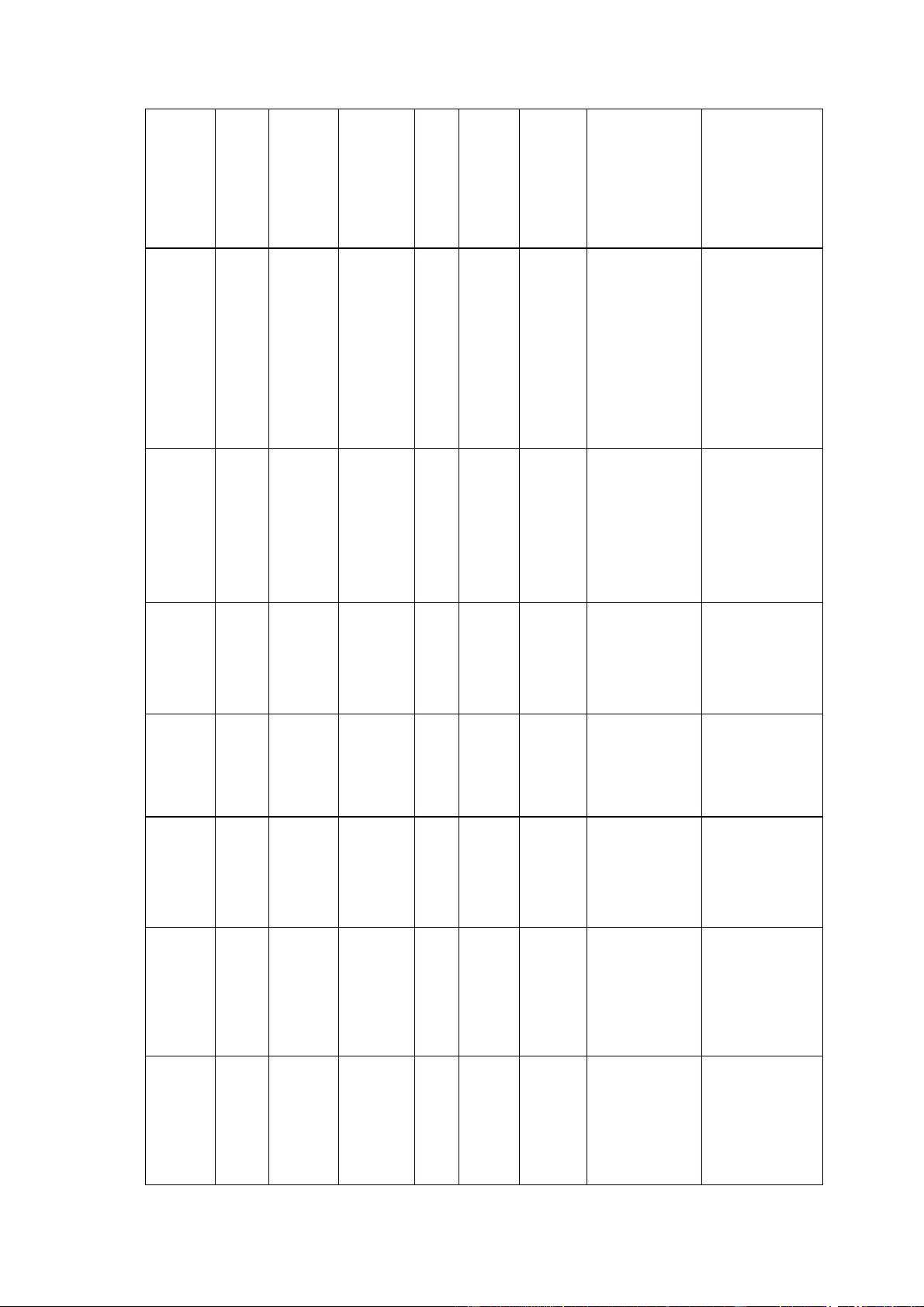

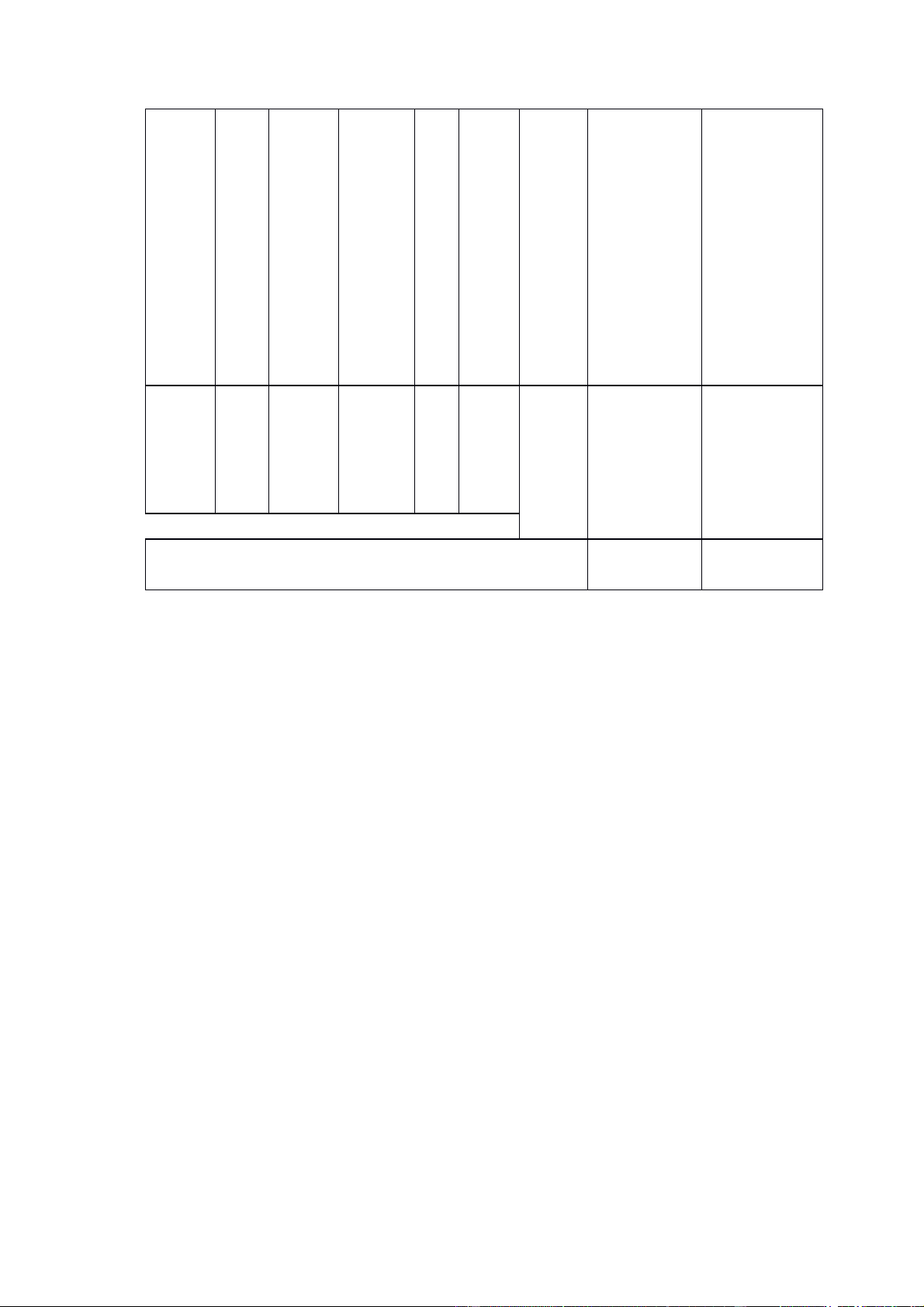

SỔ NHẬT KÝ CHUNG Năm 2021 Diễn Đã Số Ngày, Chứng từ Số giải gh STT phát sinh hiệu tháng i ghi Số Sổ TK sổ Ngày, dòn hiệ đối Nợ Có tháng cái g u ứng A B C D E G H 1 2 14 152 19800000 Mua Ngày Ngày 1331 1980000 nhập 1 1/1 1/1 kho 331 21560000 111 220000 622 10000000 Tiền lương 627 5000000 Ngày Ngày trả 5 641 9000000 5/1 5/1 cho công 642 8000000 nhân 334 32000000 622 2400000 627 1200000 Tách Ngày Ngày 641 2160000 các 10 8/1 8/1 khoản 642 1920000 334 3360000 338 11040000 Xuất 242 3000000 Ngày Ngày kho 15 153 3000000 12/1 12/1 CCD 641 1000000 C 242 1000000 Xuất 621 49000000 Ngày Ngày 627 2800000 kho 20 15/1 15/1 641 700000 NL 152 52500000 Trích 627 7000000 Ngày Ngày khấu 641 5000000 25 18/1 18/1 hao 642 3000000 TSCĐ 214 15000000 627 7000000 Chi 641 5000000 Ngày Ngày phí 30 642 4000000 22/1 22/1 khác 1331 1600000 111 17600000 632 4200000 157 4200000 Ngày Ngày Nhận 35 131 16500000 24/1 24/1 511 15000000 3331 1500000 15 154 87700000 621 49000000 622 15700000 627 23000000 Ngày Ngày Nhập 155 87700000 40 27/1 27/1 kho 154 87700000 632 42000000 155 42000000 Ngày Ngày Xuất 47 13200000 30/1 30/1 kho 112 0 511 120000000 3331 12000000 Tổng 52402000 524020000 0 16 17

Tài liệu liên quan:

-

Tiểu luận Môi Trường Và Con Người: Ô Nhiễm Đất - Nhóm 1, Lớp 13DHQTDVNH

9 5 -

Tài liệu báo cáo, tham luận Đại hội chi đoàn đh14qtks1 lần thứ I nhiệm kỳ 2026 - 2027| Trường Đại học Tài nguyên và Môi Trường Hà Nội

32 16 -

Đề cương Chương 3: Môi trường Quản trị và Tác động đến Doanh nghiệp

28 14 -

SỔ NHẬT KÝ THỰC TẬP - KHOA KINH TẾ TÀI NGUYÊN VÀ MÔI TRƯỜNG

25 13 -

Tiểu Luận Học Phần: Ô Nhiễm Môi Trường Không Khí Tại VN - Giải Pháp 2024

43 22