Bài tập môn Kinh tế học về Tóm tắt ngắn gọn 1 vụ thất thoát tín dụng của ngân hàng

Bài tập môn Kinh tế học về Tóm tắt ngắn gọn 1 vụ thất thoát tín dụng của ngân hàng của Trường Cao đẳng Kinh tế Công nghệ Hà Nội với những kiến thức và thông tin bổ ích giúp sinh viên tham khảo, ôn luyện và phục vụ nhu cầu học tập của mình cụ thể là có định hướng ôn tập, nắm vững kiến thức môn học và làm bài tốt trong những bài kiểm tra, bài tiểu luận, bài tập kết thúc học phần, từ đó học tập tốt và có kết quả cao cũng như có thể vận dụng tốt những kiến thức mình đã học vào thực tiễn cuộc sống. Mời bạn đọc đón xem!

Môn: Kinh Tế Học (KTC2013) 11 tài liệu

Trường: Trường Cao đẳng Kinh tế Công nghệ Hà Nội 22 tài liệu

Tác giả:

Preview text:

lOMoARcPSD| 36067889

1. Tóm tắt ngắn gọn 1 vụ thất thoát tín dụng của ngân hàng trong 5 năm? Nguyên nhân

trong khoảng thời gian từ năm 2011-2016, lợi dụng chức trách được giao, ông Trần Bắc Hà đã chỉ đạo

cấp dưới tại BIDV và BIDV chi nhánh Hà Tĩnh cùng chi nhánh Hà Thành cho Công ty Bình Hà và

Công ty Trung Dũng - là công ty sân sau của Trần Bắc Hà vay trái quy định, gây thất thoát cho BIDV

số tiền đặc biệt lớn là 1.672 tỉ đồng.

Ông Hà chỉ đạo thành lập 2 công ty: Công ty CP Tập đoàn An Phú (do Trần Duy Tùng - con trai ông

Hà, làm chủ) và Công ty CP chăn nuôi Bình Hà (do ông Hà nhờ 3 cá nhân không có năng lực tài

chính đứng tên thành lập).

Ông Hà đã chỉ đạo phê duyệt cấp tín dụng với các ưu đãi trái quy định của Ngân hàng Nhà nước và

BIDV. Trong khi đó, 2 công ty "sân sau" của ông Hà là Công ty Bình Hà và Trung Dũng không đủ

năng lực tài chính vốn tự có để thực hiện dự án; cũng không đủ điều kiện để cấp tín dụng theo quy

định của Ngân hàng Nhà nước và BIDV.

Tổng dư nợ của Công ty Bình Hà tại BIDV không có khả năng thu hồi là 799 tỉ đồng.

Tương tự khi thẩm định, đánh giá tình hình tài chính của Công ty Trung Dũng, mặc dù biết rõ công ty

này đang gặp khó khăn nhưng các bị can Ngô Duy Chính, Nguyễn Xuân Giáp, Trần Hồng Quang,

Đặng Thanh Nam vẫn thực hiện việc cấp hạn mức tín dụng ngắn hạn 700 tỉ đồng.

Quá trình cho vay theo hạn mức, do áp lực từ sự chỉ đạo của ông Trần Bắc Hà, các bị can Ngô Duy

Chính, Nguyễn Xuân Giáp, Trần Hồng Quang, Đặng Thanh Nam đã quyết định giải ngân cho Công ty

Trung Dũng vay 26 khoản còn dư nợ, trong đó có 20 khoản giải ngân không đáp ứng đúng tỉ lệ tài sản

đảm bảo, 1 khoản giải ngân cho vay để đảo nợ.

Đối với tất cả 26 khoản vay trên, các bị can đã không kiểm soát được tiền bán hàng của doanh nghiệp

để thu nợ, không kiểm tra mục đích sử dụng vốn vay dẫn đến còn dư nợ trên 600 tỉ đồng, không có khả năng thanh toán.

VKSND quy kết hành vi cho vay trái quy định của các bị can thuộc BIDV gây thiệt hại cho ngân hàng

gần 1.700 tỉ. Sau khi ngân hàng xử lý tài sản đảm bảo thu nợ, hiện còn hơn 260 tỉ doanh nghiệp không có khả năng thanh toán. Nguyên nhân

Biết rủi ro, vẫn phê duyệt cho vay vốn

Theo cáo trạng của Viện Kiểm sát Nhân dân Tối cao, trong khoảng thời gian từ năm 2011 đến 2016,

lợi dụng chức trách được giao, ông Trần Bắc Hà (nguyên Chủ tịch Hội đồng quản trị Ngân hàng

BIDV) đã chỉ đạo cấp dưới tại BIDV và BIDV-chi nhánh Hà Tĩnh, chi nhánh Hà Thành cho Công ty

Bình Hà (là công ty "sân sau" của Trần Bắc Hà) và Công ty Trung Dũng vay trái quy định, gây thất

thoát cho BIDV số tiền đặc biệt lớn là 1.664 tỷ đồng. lOMoARcPSD| 36067889

Công ty Bình Hà mới thành lập, chưa có bất cứ hoạt động kinh tế phát sinh, thuộc doanh nghiệp chưa

đủ điều kiện xếp hạng tín dụng theo tiêu chuẩn của BIDV; vốn tự có và tài sản bảo đảm không đủ

điều kiện để cấp tín dụng theo chính sách tín dụng của BIDV; hồ sơ pháp lý của dự án chưa đầy đủ,

chưa đánh giá hết phương án kinh doanh và phương án trả nợ khi dự án không hiệu quả.

Mặc dù đã đánh giá và thẩm định dự án có 8 yếu tố rủi ro có thể ảnh hưởng đến hiệu quả của dự án

nhưng theo sự chỉ đạo của Trần Bắc Hà, BIDV đã thẩm định, đề xuất và phê duyệt cho Công ty Bình Hà vay vốn.

Trong quá trình giải ngân, BIDV đã không kiểm soát dòng tiền có được sau kinh doanh, để các cổ

đông Công ty Bình Hà sử dụng vốn vay không đúng mục đích, thông qua các nhà thầu chiếm đoạt và

chiếm dụng tiền giải ngân của BIDV... Tổng dư nợ của Công ty Bình Hà tại BIDV không có khả năng

thu hồi là hơn 799 tỷ đồng.

Đối với Công ty Trung Dũng, mặc dù thẩm định, đánh giá tình hình tài chính của Công ty Trung

Dũng gặp khó khăn, chỉ tiêu tài chính phản ánh khả năng thanh toán chưa đảm bảo, tỷ lệ tài sản đảm

bảo trên giá trị hạn mức tín dụng đề nghị được cấp chưa đáp ứng chính sách tín dụng của BIDV...

nhưng tháng 8/2011, các bị cáo Ngô Duy Chính, Nguyễn Xuân Giáp, Trần Hồng Quang, Đặng Thanh

Nam vẫn thực hiện việc cấp hạn mức tín dụng ngắn hạn 700 tỷ đồng cho Công ty Trung Dũng.

Quá trình cho vay theo hạn mức, do áp lực từ sự chỉ đạo của ông Trần Bắc Hà, các bị cáo: Ngô Duy

Chính, Nguyễn Xuân Giáp, Trần Hồng Quang, Đặng Thanh Nam đã quyết định giải ngân cho Công ty

Trung Dũng vay 26 khoản còn dư nợ, trong đó có 20 khoản giải ngân không đáp ứng đúng tỷ lệ tài

sản đảm bảo khoản giải ngân cho vay để đảo nợ.

Đối với tất cả 26 khoản vay trên, các bị cáo đã không kiểm soát được tiền bán hàng của doanh nghiệp

để thu nợ, không kiểm tra mục đích sử dụng vốn vay của Công ty Trung Dũng đối với các khoản giải

ngân để mua phôi thép, dẫn đến dư nợ lớn, gây thiệt hại cho BIDV 865 tỷ đồng.

Lợi nhuận giảm vẫn đánh giá hoạt động hiệu quả

Viện Kiểm sát Nhân dân Tối cao cho rằng khi đề xuất cấp hạn mức tín dụng 700 tỷ đồng năm 2011 và

đề xuất phát hành thư tín dụng (L/C) theo món, BIDV chi nhánh Hà Thành đã đánh giá không đúng

về khả năng tài chính của Công ty Trung Dũng.

Báo cáo tài chính kiểm toán của Công ty Trung Dũng có thể hiện lợi nhuận sau thuế năm 2008 là hơn

13 tỷ đồng; năm 2009 là hơn 10 đồng, năm 2010 là 3,3 tỷ đồng. lOMoARcPSD| 36067889

Trong khi vốn đầu tư vào kinh doanh của Công ty Trung Dũng ngày một tăng cao, hoạt động chủ yếu

bằng vốn vay và chiếm dụng, nhưng BIDV chi nhánh Hà Thành vẫn đánh giá doanh nghiệp hoạt động

hiệu quả, đồng thời đề xuất cấp hạn mức tín dụng 700 tỷ đồng khi khách hàng không đủ tỷ lệ tài sản

bảo đảm theo chính sách tín dụng của BIDV.

Cụ thể, tại thời điểm đề nghị cấp hạn mức, giá trị tài sản bảo đảm của Công ty Trung Dũng chỉ đạt

23% trên hạn mức đề nghị cấp 700 tỷ đồng, không đáp ứng tỷ lệ tài sản bảo đảm tối thiểu theo quy

định của BIDV, vi phạm quy định tại Điều 6, khoản 3, điểm a-Chính sách cấp tín dụng đối với khách

hàng doanh nghiệp ban hành theo Quyết định 0658/QĐ-QLTD1 ngày 15/7/2009 của BIDV.

Tại thời điểm đề xuất phát hành L/C theo món vào tháng 11/2011, Công ty Trung Dũng gặp nhiều khó

khăn về tài chính, nợ tín dụng tăng gấp đôi so với thời điểm tháng 8/2011, không bổ sung được tài sản

bảo đảm, các chỉ tiêu tài chính càng ngày càng xấu nhưng Chi nhánh vẫn đánh giá Công ty Trung

Dũng có khả năng tài chính để trả nợ khi đến hạn, đề xuất phát hành L/C là thiếu cơ sở.

Viện Kiểm sát xác định việc BIDV chi nhánh Hà Thành đề xuất cấp tín dụng như trên đã vi phạm quy

định tại Điều 7, khoản 3 và Điều 15, khoản 2-Quy chế cho vay đối với khách hàng, ban hành theo

Quyết định số 1627/2001/QĐ-NHNN ngày 31/12/2001 của Ngân hàng Nhà nước quy định về điều

kiện vay vốn: Tổ chức tín dụng xem xét, quyết định cho vay khi khách hàng "Có khả năng tài chính

bảo đảm trả nợ trong thời hạn cam kết."

Sai phạm trong việc giải ngân cho vay, quản lý vốn vay

Bản cáo trạng của Viện Kiểm sát nhận định đối với tài khoản cho vay theo hạn mức tín dụng 700 tỷ

đồng năm 2011, BIDV chi nhánh Hà Thành đã giải ngân cho khách hàng vay khi khách hàng không

đủ điều kiện cho vay (không đủ tỷ lệ tài sản bảo đảm trên dư nợ thực tế), vi phạm điều kiện tín dụng được BIDV phê duyệt.

Tại điểm giải ngân các khoản vay cụ thể, Công ty Trung Dũng không bổ sung tài sản bảo đảm để đạt

tỷ lệ 50%/dư nợ theo quy định về chính sách tín dụng của BIDV.

Sau khi giải ngân cho vay, BIDV chi nhánh Hà Thành không có biện pháp kiểm soát dòng tiền của

khách hàng, nên không thu nợ đúng hạn, dẫn đến dư nợ như hiện nay.

Đối với khoản phát hành L/C theo món, BIDV chi nhánh Hà Thành không thực hiện đúng các điều

kiện tín dụng được BIDV phê duyệt tại Công văn số 5734/CV-QLRRTD ngày 14/11/2011, không

kiểm tra, giám sát hàng hóa để Công ty Trung Dũng tự ý bán tài sản mà không biết; không quản lý các

khách hàng có liên quan và không quản lý được dòng tiền về tài khoản để thu nợ. lOMoARcPSD| 36067889

Việc giải ngân cho vay, quản lý vốn vay và tài sản bảo đảm của BIDV chi nhánh Hà Thành đã vi

phạm quy định tại Điều 94, khoản 3 - Luật các tổ chức tín dụng quy định về kiểm tra sử dụng tiền vay

(tổ chức tín dụng trước khi quyết định cấp tín dụng phải kiểm tra, giám sát việc sử dụng vốn vay và

trả nợ của khách hàng), vi phạm Điều 21-Quy chế cho vay của Tổ chức tín dụng đối với khách hàng

(ban hành theo Quyết định 1627/2001/QĐ-NHNN ngày 31/12/2001 của Ngân hàng Nhà nước) quy

định về điều kiện vay vốn, kiểm tra, giám sát vốn vay (tổ chức tín dụng xem xét, quyết định cho vay

khi khách hàng có khả năng tài chính để đảm bảo trả nợ trong thời hạn cam kết; phải thực hiện kiểm

tra giám sát quá trình vay vốn, sử dụng vốn vay và trả nợ của khách hàng).

Trên cơ sở đó, Viện Kiểm sát Nhân dân Tối cao kết luận mặc dù Hội sở BIDV đã yêu cầu chi nhánh

Hà Thành thực hiện nhiều điều kiện tín dụng chặt chẽ để đảm bảo tính an toàn đối với các khoản vay,

tuy nhiên, BIDV chi nhánh Hà Thành đã không thực hiện đúng các điều kiện tín dụng mà Hội sở yêu

cầu, dẫn đến hậu quả làm mất vốn của BIDV./.

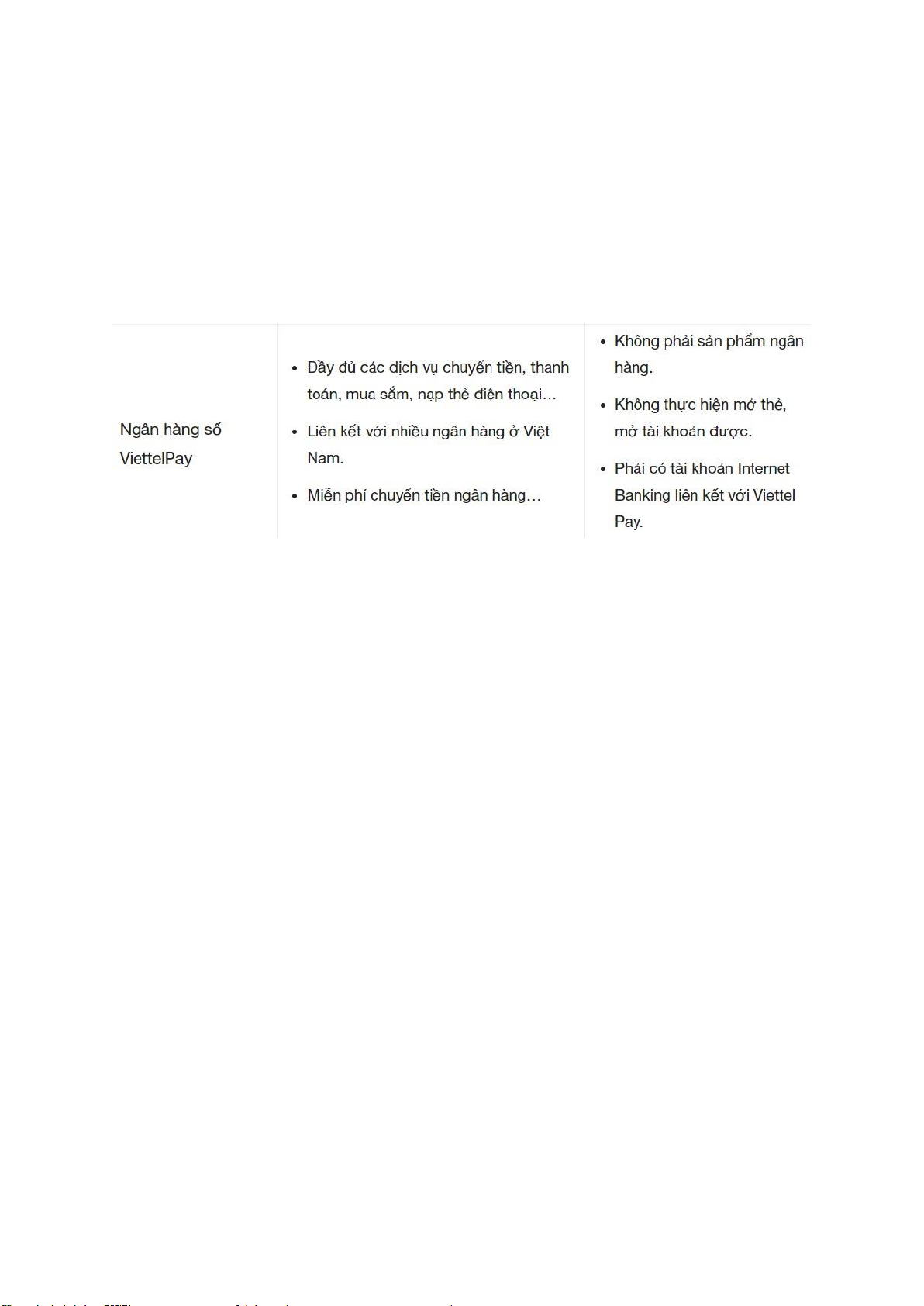

2. Ngân hàng số là gì? Hnay em đang sử dụng ngân hàng số nào? Dịch vụ của ngân hàng

số? Ngân hàng số so với Ngân hàng truyền thống có gì vượt trội?

Ngân hàng số tên Tiếng Anh là Digital Banking, đây là hình thức số hóa tất cả các chương trình hoạt

đông và dịch vụ của ngân hàng truyền thống dựa trên việ c thực hiệ

n hầu hết các giao dịch trực

tuyến ̣ thông qua mạng Internet như GPRS/3G/4G/Wifi. VIêc này có nghĩa là tất cả các giao dịch và

thao tác ̣ thực hiên ở chi nhánh ngân hàng đều được số hóa và được tích hợp vào ngân hàng số. Với

ứng dụng ̣ này, người tiêu dùng không cần phải đến quầy giao dịch ngân hàng truyền thống và giảm

thiểu được mức tối đa giấy tờ thủ tục có liên quan.

Ngân hàng số cung cấp các dịch vụ trực tuyến dựa trên công nghệ số hóa và truyền thông. Dưới

đây là một số dịch vụ phổ biến mà ngân hàng số thường cung cấp: 1.

Mở tài khoản trực tuyến: Người dùng có thể mở tài khoản ngân hàng mới từ trang web hoặc

ứng dụng di động của ngân hàng mà không cần đến chi nhánh. 2.

Chuyển khoản trực tuyến: Người dùng có thể chuyển tiền từ tài khoản ngân hàng của mình tới

tài khoản của người khác thông qua internet banking hoặc ứng dụng di động của ngân hàng. 3.

Thanh toán hoá đơn trực tuyến: Người dùng có thể thanh toán các hoá đơn điện, nước,

internet, điện thoại di động và nhiều dịch vụ khác thông qua ngân hàng số. 4.

Vay và cho vay trực tuyến: Người dùng có thể xem các gói vay và cho vay trực tuyến, nộp hồ

sơ đơn giản và nhận được sự phê duyệt nhanh chóng. 5.

Giao dịch chứng khoán trực tuyến: Nhà đầu tư có thể mua/bán cổ phiếu, quỹ đầu tư và các

công cụ tài chính khác thông qua nền tảng giao dịch chứng khoán trực tuyến của ngân hàng số. lOMoARcPSD| 36067889 6.

Dịch vụ khách hàng trực tuyến: Người dùng có thể liên hệ với ngân hàng qua chatbot, email

hoặc điện thoại để được tư vấn và giải đáp các câu hỏi về sản phẩm và dịch vụ. 7.

Quản lý tài chính cá nhân: Người dùng có thể xem toàn bộ thông tin tài chính cá nhân của

mình, bao gồm số dư tài khoản, giao dịch diễn ra và phân tích chi tiêu thông qua giao diện của ngân hàng số.

Đây chỉ là một số dịch vụ phổ biến, mỗi ngân hàng số có thể cung cấp các dịch vụ khác nhau tùy theo

tiêu chí và ưu tiên của họ.

Tiện lợi và linh hoạt: Ngân hàng số cho phép bạn thực hiện các giao dịch từ bất kỳ đâu và bất kỳ

khi nào có kết nối internet. Bạn có thể kiểm tra số dư tài khoản, chuyển khoản, thanh toán hóa

đơn mà không cần đến chi nhánh ngân hàng.

Không giới hạn về thời gian: Với ngân hàng số, không bị hạn chế bởi giờ làm việc của ngân

hàng. Bạn có thể thực hiện các giao dịch ngay cả vào cuối tuần hoặc vào những ngày nghỉ lễ.

Lãi suất cạnh tranh: Một số ngân hàng số cung cấp lãi suất tốt hơn cho các sản phẩm tiết kiệm

hoặc tài khoản với điều kiện nhất định so với ngân hàng truyền thống.

Các dịch vụ thuận tiện: Bạn có thể tận hưởng các dịch vụ khác như vay vốn trực tuyến, quản lý

tài chính, gửi tiết kiệm, mở tài khoản một cách dễ dàng thông qua ứng dụng di động hoặc

trang web của ngân hàng số.

Chất lượng dịch vụ và tiện ích: Các ngân hàng số thường tập trung vào cải thiện trải nghiệm

người dùng và có thể cung cấp các dịch vụ hỗ trợ khách hàng tốt hơn, bao gồm cả chăm sóc

qua điện thoại, chat trực tuyến hoặc email.

Digital Banking tiết kiệm thời gian và tiền bạc

Đa phần các ngân hàng số sẽ không mất phí mở thẻ. Điều này giúp cho người dùng tiết kiệm được

nhiều chi phí. Các thủ tục mở thẻ cũng rất đơn giản, không tốn nhiều thời gian, đem lại sự tiện lợi cho

khách hàng. Ngoài ra, để khuyến khích khách hàng sử dụng ngân hàng số thì bản thân các ngân hàng

cũng giản lược nhiều loại chi phí. Các chi phí như phí rút tiền, chuyển khoản, duy trì tài khoản,… thường không còn nữa.

Cùng với đó, mọi thủ tục của ngân hàng số đều được tối giản hóa. Bạn sẽ không phải mất thời gian tới

và ngồi chờ tại phòng giao dịch để giải quyết các vấn đề của mình. Mọi thao tác tại ngân hàng số đều

được tích hợp trên app điện thoại hoặc website. lOMoARcPSD| 36067889

Đơn giản việc chuyển khoản, nạp tiền

Việc chuyển khoản, nạp tiền được đảm bảo 24/7 nên việc thực hiện trở nên tiện lợi hơn. Ngoài ra,

ngân hàng số cũng hỗ trợ nhiều lựa chọn nạp, rút tiền khác nhau. Những lựa chọn này bao gồm: nạp

tiền từ ngân hàng, từ cây ATM, chuyển khoản qua số điện thoại,… Khách hàng sẽ có đa dạng lựa

chọn và được tối ưu trải nghiệm. Ngân hàng số có tính bảo mật cao

Các ngân hàng số đều được tích hợp bảo mật nhiều lớp như mật khẩu, vân tay, Face ID, mã OTP,…

Điều này giúp cho mọi thông tin cá nhân cùng các giao dịch đều được giữ kín. Ngoài ra, ngân hàng

cũng liên tục thông báo số dư cho khách hàng tương tự như cách truyền thống để đảm bảo người dùng

nắm được tính minh bạch của mọi lượt rút hay chuyển tiền.

3. Tóm tắt 1 vụ phá sản của ngân hàng trong 5 năm? Nguyên nhân

Silicon Valley Bank (SVB) là một ngân hàng thương mại đặc biệt được thành lập vào năm 1983 tại

Santa Clara, California, Hoa Kỳ và đã phá sản vào sáng ngày 10/3/2023, sau đó được Cơ quan Quản

lý Liên bang Hoa Kỳ tiếp quản. Vài ngày trước khi sụp đổ, Ngân hàng Silicon Valley vẫn được xem là

một tổ chức tài chính uy tín trong giới công nghệ khi cung cấp dịch vụ cho hàng nghìn startup tại Hoa

Kỳ. Tuy nhiên, chỉ trong hơn 48 giờ, ngân hàng này bất ngờ phá sản. Sự sụp đổ quá nhanh và bất ngờ

của Ngân hàng Silicon Valley đã trở thành vụ đổ vỡ nhà băng lớn thứ nhì trong lịch sử Hoa Kỳ. Việc

phân tích diễn biến, nguyên nhân Ngân hàng Silicon Valley phá sản sẽ là bài học sâu sắc cho tất cả

các ngân hàng trong điều chỉnh chiến lược kinh doanh của mình.

Diễn biến sự sụp đổ của Ngân hàng Silicon Valley

Silicon Valley Bank (SVB) là một ngân hàng thương mại đặc biệt, cung cấp các sản phẩm và dịch vụ

tài chính như: tài khoản tiền gửi, cho vay, quản lý tài sản và thanh toán, cũng như các dịch vụ tư vấn tài

chính. Ngân hàng tập trung vào việc hỗ trợ các doanh nghiệp ở các ngành công nghệ và sáng tạo, bao

gồm: công nghệ thông tin, phần mềm, internet, thiết bị y tế và năng lượng. SVB đã cung cấp dịch vụ

tài chính cho khoảng một nửa các công ty về công nghệ và chăm sóc sức khỏe được hỗ trợ bởi vốn đầu

tư mạo hiểm tại Hoa Kỳ. Các công ty công nghệ và khởi nghiệp có xu hướng lựa chọn SVB, vì SVB

hỗ trợ hoạt động có rủi ro cao mà không phải ngân hàng nào cũng sẵn sàng chấp nhận điều này.

Tính đến tháng 1/2023, ngân hàng này sở hữu 212 tỷ USD tài sản, là ngân hàng lớn thứ 16 tại Hoa Kỳ

(SVB, 2023). Bảng 1 cho thấy, hoạt động của SVB rất phát triển, trong đó, thu nhập trước chi phí thuế

thu nhập của SVB đã tăng lên 3,391 tỷ USD vào năm 2022, so với 2,299 tỷ USD vào năm 2021 và 1,407 năm 2020.

Đại dịch COVID-19 đã thúc đẩy người tiêu dùng mạnh tay chi tiêu cho các dịch vụ số và thiết bị điện

tử. Trong bối cảnh nhu cầu cho sản phẩm công nghệ tăng cao, các công ty công nghệ có lượng tiền mặt lOMoARcPSD| 36067889

khổng lồ từ tăng trưởng doanh thu và từ đầu tư của những quỹ đầu tư mạo hiểm đã gửi số tiền này vào

SVB. Điều này khiến tiền gửi tại SVB tăng vọt từ năm 2020.

Sự sụp đổ của SVB diễn biến rất nhanh chóng. Ngày 8/3/2023, SVB thông báo lỗ 1,8 tỷ USD sau khi

phải bán các khoản đầu tư chứng khoán có tổng giá trị 21 tỷ USD và ngân hàng này dự kiến phát hành

thêm 2,25 tỷ USD cổ phiếu để bù đắp thua lỗ. Sự việc càng trở nên xấu đi khi Moody’s hạ xếp hạng

của SVB, đồng thời một số quỹ đầu tư mạo hiểm lớn như quỹ Founders Fund khuyến nghị các doanh

nghiệp trong danh mục đầu tư của mình rút tiền khỏi SVB. Ngày 9/3/2023, khách hàng của SVB ồ ạt

đến rút tiền, ước tính lượng tiền rút ra khoảng 42 tỷ USD trong một ngày và cổ phiếu của SVB giảm tới 60%.

Không giống như những ngân hàng khác, khách hàng cá nhân của SVB có quy mô tiền gửi tương đối

lớn, với hầu hết các khách hàng của SVB đã gửi tiền nhiều hơn giới hạn được bảo hiểm của Tổng công

ty Bảo hiểm tiền gửi Liên bang Hoa Kỳ (FDIC) là 250.000 USD. Trước tình hình đó, Chính phủ Hoa

Kỳ quyết định không giải cứu SVB. Những khách hàng thuộc hạn mức bảo hiểm tiền gửi sẽ được bồi

thường tối đa 250.000 USD theo luật của Hoa Kỳ. Những khách hàng không có bảo hiểm tiền gửi

(chiếm 87% tổng số khách hàng) sẽ phải chờ đến khi FDIC bán tài sản và hoàn trả lại sau.

SVB là vụ sụp đổ ngân hàng lớn nhất tại Hoa Kỳ kể từ cuộc khủng hoảng tài chính toàn cầu năm 2008

và lớn thứ hai trong lịch sử ngành ngân hàng nước này.

Nguyên nhân khiến Ngân hàng Silicon Valley sụp đổ

Một cách ngắn gọn, SVB đã phá sản vì nguyên nhân kinh điển: Khách hàng đồng loạt rút tiền, tháo

chạy khỏi ngân hàng. Nhưng câu chuyện đằng sau phức tạp hơn

Sự sụp đổ của SVB có thể được lý giải do 3 nguyên nhân chính, gồm: Khả năng phân tích, dự báo và

quản lý rủi ro yếu kém; Sự thiếu đa dạng trong chiến lược kinh doanh; Sai lầm trong truyền thông.

Trước hết, nguyên nhân khiến SVB sụp đổ là do khả năng phân tích, dự báo và quản lý rủi ro yếu kém.

Trong năm 2021 SBV nhận được một lượng lớn tiền gửi từ các startup công nghệ và đầu tư mạo hiểm.

Lượng tiền tăng từ 60 tỷ USD vào đầu năm 2020 lên đến hơn 190 tỷ USD vào đầu năm 2022. Lượng

tiền tăng trưởng quá nhanh khiến SBV tập trung vào mua trái phiếu, trong đó có nhiều trái phiếu dài

hạn. Trong danh mục này, khoảng 91 tỷ USD là trái phiếu dài hạn có lãi suất cố định bình quân ở mức 1,64%/năm.

Dù mức lãi suất trái phiếu chính phủ kỳ hạn dài chỉ cao hơn một chút so với trái phiếu chính phủ kỳ hạn

ngắn, nhưng các khoản đầu tư này đã khóa chặt thanh khoản của SVB trong dài hạn. Trên thực tế, SVB lOMoARcPSD| 36067889

đã sử dụng các khoản tiền gửi ngắn hạn từ các khách hàng để mua trái phiếu có kỳ hạn dài. Lỗ hổng

của SVB có thể được nhìn thấy bằng cách so sánh với bảng cân đối của các ngân hàng khác, khi SVB

có tỷ lệ tiền gửi trong tổng tài sản nợ lớn hơn. Cuối năm 2022, trong tổng nguồn vốn của SVB thì có

gần 82% đến từ tiền gửi.

Tuy nhiên, việc Cục Dự trữ liên bang Hoa Kỳ (Fed) tăng lãi suất quá nhanh và mạnh (để chống lạm

phát lên cao kỷ lục 40 năm, ở mức 9,1% vào tháng 6/2022) đã khiến hàng loạt startup công nghệ cũng

như đầu tư mạo hiểm mà SBV tài trợ vốn rơi vào khó khăn. Chỉ trong vòng khoảng một năm, từ tháng

3/2022 đến tháng 2/2023, Fed đã 8 lần tăng lãi suất, với tổng mức tăng 450 điểm (từ 0-0,25% lên

4,54,75%/năm như hiện tại).

Điều này khiến hàng loạt startup công nghệ cũng như đầu tư mạo hiểm mà SBV tài trợ vốn rơi vào khó

khăn. Họ nhận thấy SVB không còn an toàn khi lãi suất các khoản vay của SBV thấp hơn nhiều so với

lợi suất của trái phiếu kho bạc 10 năm hiện tại của Hoa Kỳ. Đây chính là yếu tố khiến nhiều người đồng

loạt rút tiền khỏi SBV. Lúc này rủi ro của việc đem tiền gửi ngắn hạn đi đầu tư dài hạn đã chính thức lộ diện.

SVB phải bán bớt trái phiếu để lấy tiền cho khách hàng rút. Nhưng SVB đã mua trái phiếu kỳ hạn 10

năm của Chính phủ lúc lãi suất thấp chỉ 1,79%, song ở thời điểm đó, lãi suất trái phiếu đã tăng lên tới

3,9%. Điều này khiến SVB chỉ bán có 21 tỷ USD trái phiếu đã lỗ 1,8 tỷ USD. Thực tế, SVB mua tổng

cộng 128 tỷ USD trái phiếu nên lỗ là rất lớn. Khi xuất hiện khoản lỗ trên bảng cân đối kế toán, SVB

phải huy động vốn để bù đắp khoản lỗ đó.

Nhưng khi hiện tượng tháo chạy của người gửi tiền bắt đầu, việc bán tháo trái phiếu, kể cả ở mức thua

lỗ vẫn không đủ để bù đắp cho nhu cầu thanh khoản của người rút tiền. Vào ngày 08/3/2023, Ngân hàng

ra thông báo rằng, họ cần huy động thêm 2,5 tỷ USD để cân đối. Điều này đã khiến khách hàng gửi tiền

vào SVB nghĩ rằng ngân hàng này đang thiếu tiền nên một số người đi rút tiền khỏi SVB và điều đó đã

gây ra một hiệu ứng lan truyền vô cùng mạnh mẽ. Vì càng nhiều người rút tiền thì những người khác

càng lo lắng rằng tiền có thể cạn kiệt và mình cũng phải rút. Kết quả là chỉ trong 2 ngày, khách hàng đã

rút khỏi SVB số tiền lên tới 42 tỷ USD. Đây là một số tiền rất lớn. Niềm tin vào SVB sụp đổ và ngân

hàng cũng sụp đổ theo. Cuối cùng, ngày 10/3/2023, SVB phải thông báo rằng, họ không còn tiền mặt

để khách hàng rút nữa.

Thứ hai, là sự thiếu đa dạng trong chiến lược kinh doanh của SVB, khi chỉ tập trung vào một số lĩnh

vực hẹp, bao gồm các khách hàng là doanh nghiệp công nghệ và dịch vụ sức khỏe. Tuy các doanh

nghiệp này đã phát triển nhanh chóng trong giai đoạn đại dịch COVID-19 nhưng đây là những lĩnh vực lOMoARcPSD| 36067889

vẫn được đánh giá có rủi ro cao và phụ thuộc nhiều vào chu kỳ kinh tế. Khác với các ngân hàng khác

nhận tiền gửi từ khách hàng cá nhân, SVB chủ yếu nhận tiền gửi từ khách hàng doanh nghiệp trong lĩnh

vực công nghệ và dịch vụ sức khỏe.

Trong giai đoạn suy thoái kinh tế bắt đầu ảnh hưởng tiêu cực đến lĩnh vực công nghệ, nhiều khách hàng

của SVB đã rút tiền gửi tại ngân hàng để chi trả hóa đơn của mình. Bên cạnh đó, Fed liên tục tăng lãi

suất đã làm giảm dòng tiền đầu tư và khi vốn đầu tư mạo hiểm bắt đầu cạn kiệt, những công ty công

nghệ và khởi nghiệp buộc phải rút tiền để tồn tại. SVB không có lượng tiền mặt đủ lớn để đáp ứng nhu

cầu rút tiền của khách hàng dài hạn. Tình trạng trở nên xấu đi khi chỉ có khoảng 13% lượng tiền gửi

của SVB có bảo hiểm, với mức bảo hiểm tối đa 250.000 USD, là khá khiêm tốn so với quy mô tiền gửi

của mỗi khách hàng (lên đến hàng triệu USD).

Thứ ba, SVB xử lý truyền thông không tốt. Sự hoảng loạn của đám đông đã đẩy nhanh hơn quá trình

đưa ngân hàng này tới bờ vực phá sản. SVB ra thông báo về tình trạng khó khăn của mình cùng thời

điểm với Ngân hàng Silvergate (một trong những ngân hàng cho vay tiền mã hóa lớn nhất) công bố

ngừng hoạt động. Điều này khiến cho tâm lý bi quan về hoạt động của SVB tăng mạnh. Trong thông

cáo báo chí đưa ra, SVB chỉ đề cập đến các khó khăn mà hoàn toàn thiếu đi sự giải thích và trấn an

công chúng về tình trạng tài chính của mình. 4.

Giả sử sau khi ra trường cần 1 khoản tiền để mua xe mới. Em sẽ làm thế nào để xoay sở -

Lãi suất thấp hơn: Thường thì lãi suất khi vay vốn từ ngân hàng thấp hơn so với các kênh tài

chính khác như thẻ tín dụng hay các tổ chức tín dụng khác. Điều này có thể giúp bạn tiết kiệm

một số tiền đáng kể trong quá trình trả nợ. -

Điều kiện vay linh hoạt: Ngân hàng thường cung cấp các điều kiện vay linh hoạt, cho phép

bạn chọn lựa mức vay và thời gian trả nợ phù hợp với khả năng tài chính của bạn. -

An toàn và minh bạch: Việc vay vốn từ ngân hàng thường đảm bảo tính minh bạch về các

điều kiện vay, không có các phí ẩn hay rủi ro không mong muốn.

5. Xây dựng lịch sử tín dụng: Nếu bạn đang mới ra trường và chưa có lịch sử tín dụng, việc vay

vốn từ ngân hàng và đảm bảo việc trả nợ đúng hạn có thể giúp bạn xây dựng lịch sử tín dụng

tốt hơn, giúp tăng khả năng vay vốn trong tương lai. -

Chính sách bảo mật và bảo vệ người tiêu dùng: Ngân hàng thường có các chính sách bảo mật

mạnh mẽ và luôn đặt lợi ích của người vay lên hàng đầu.

Tài liệu liên quan:

-

Giáo Trình Nhập Môn Kinh Doanh

76 38 -

Chương 5: Sản lượng cân bằng và chính sách tài khóa trong kinh tế | Môn Kinh Tế Học - Trường Cao đẳng Kinh tế Công nghệ Hà Nội

82 41 -

Phân Tích SWOT và Chiến Lược Kinh Doanh Quốc Tế của Samsung | Môn Kinh Tế Học - Trường Cao đẳng Kinh tế Công nghệ Hà Nội

122 61 -

Câu Hỏi Đúng Sai và Giải Thích | Môn Kinh Tế Học - Trường Cao đẳng Kinh tế Công nghệ Hà Nội

93 47 -

Bài tập Tỷ giá Chéo - Tính toán Giá giao dịch Ngoại tệ | Môn Kinh Tế Học - Trường Cao đẳng Kinh tế Công nghệ Hà Nội

81 41