Tiểu luận phát triển dịch vụ E-banking tại ngân hàng Vietinbank | Trường Cao Đẳng Kinh Tế Công Nghệ Hà Nội

Tiểu luận nghiên cứu phát triển dịch vụ E-banking tại ngân hàng Vietinbank của Trường Cao Đẳng Kinh Tế Công Nghệ Hà Nội. Tài liệu được biên soạn dưới dạng file PDF gồm 89 trang giúp bạn tham khảo, ôn tập và đạt kết quả cao trong kỳ thi sắp tới. Mời bạn đọc đón xem!

Môn: Kinh Tế Học (KTC2013) 11 tài liệu

Trường: Trường Cao đẳng Kinh tế Công nghệ Hà Nội 22 tài liệu

Tác giả:

Preview text:

MỞ ĐẦU

- Lí do chọn đề tài:

Áp dụng những tiến bộ của Khoa học công nghệ hiện nay là một xu hướng tất yếu đối với tất cả các lĩnh vực. Đặc biệt là ngành Ngân hàng, với xu hướng mở cửa và toàn cầu hóa của nền kinh tế các nước trên thế giới thì sự canh tranh của ngành ngân hàng càng lớn hơn bao giờ hết. Ngành Ngân hàng ở Việt Nam còn non yếu trong lúc đó Việt Nam đã gia nhập WTO thì sự áp lực cạnh tranh đối với các Ngân hàng ở Việt Nam càng lớn. Hiện nay, các NH trên thế giới đã cung cấp nhiều loại dịch vụ tiên tiến, hiện đại phục vụ KH nhanh chóng, an toàn và tiện lợi mà KH không cần đến trực tiếp tại NH. Các dịch vụ đó được gọi là dịch vụ ngân hàng

điêṇ tử ( E-banking ). Việc phát triển các dịch vụ E-banking của các NH ở Việt

Nam cũng là một xu hướng tất yếu để tồn tại và ngày càng phát triển.

Qua thời gian thực tập ở Ngân hàng TMCP Công Thương Đà Nẵng em đã có cơ hội để tìm hiểu thực tế về loại hình dịch vụ này. Em thấy Ngân hàng Công Thương Đà Nẵng là một NH luôn năng động trong việc áp dụng công nghệ hiện đại vào các dịch vụ. Dịch vụ E- Banking do NH Công Thương ĐN cung cấp bao gồm nhiêù loại hình như: thẻ thanh toán, máy rút tiền tự động ATM, máy cà thẻ POS, Internet Banking, SMS Banking, đã gặt hái được nhiều thanh tựu từ khi triển khai. Trong tương lai, NH TMCP Công Thương ĐN sẽ tiếp tục phát triển hơn nữa dịch vụ E- Banking để góp phần ngày càng nâng cao vị thế của NH và góp phần “Nâng giá trị cuộc sống” của người dân Đà Nẵng như khẩu hiệu của NH. Cùng với những kiến thức được thầy cô cung cấp ở trường và những kiến thức thực tế có được qua thời gian thực tập tại NH em đã quyết định chọn đề tài “ Nâng cao chất lượng dịch vụ E- Banking tại Chi nhánh Ngân hàng TMCP Công Thương Đà Nẵng”

Mục đích nghiên cứu:

- Hệ thống những vấn đề có liên quan đến dịch vụ E-banking

- Tìm hiểu thực trạng triển khai dịch vụ E-banking tại Chi nhánh NH TMCP Công Thương ĐN. Từ đó phân tích, đánh giá, nghiên cứu những nhân tố tác động đến

sự phát triển dịch vụ E-banking .

- Phân tích những triển vọng, đưa ra một số giải pháp góp phần mở rộng dịch vụ E-banking .

Đối tượng và phạm vi nghiên cứu:

Tập trung chủ yếu vào thực trạng triển khai dịch vụ E-banking tại Vietinbank ĐN, so sánh với một số NH khác trên địa bàn để tìm ra giải pháp nâng cao chất lượng hơn nữa dịch vụ E-banking của Vietinbank ĐN.

Phương pháp nghiên cứu:

Thống kê, so sánh, phân tích, khảo sát, thăm dò thực tế…

- Kết cấu của đề tài:

Đề tài gồm 3 chương:

Chương I: Tổng quan về dịch vụ E-banking

Chương II: Thực trạng triển khai dịch vụ E-banking tại Chi nhánh NH TMCP Công Thương Đà Nẵng

Chương III: Giải pháp phát triển dịch vụ E-banking tại Chi nhánh NH TMCP Công Thương Đà Nẵng.

Mặc dù em đã cố gắng hết sức, nhưng kiến thức còn hạn hẹp, đề tài khá mới mẻ, tài liệu còn hạn chế nên không tránh khỏi nhiều thiếu sót. Rất mong sự đóng góp ý kiến của các thầy cô và các bạn sinh viên để chuyên đề được hoàn thiện hơn.

Em xin chân thành cảm ơn Ban lãnh đạo NH cùng các anh chị tại Phòng Tổng

Hợp NH TMCP Công Thương Đà Nẵng đã giúp đỡ, tạo điều kiện thuâṇ em trong quá trình thực tập này.

lợi cho

Em xin gởi lời cảm ơn chân thành nhất đến cô Th.S Trịnh Thị Trinh đã nhiệt tình hướng dẫn, xem xét, đóng góp ý kiến cho em trong suốt quá trình thực tập để em hoàn thành chuyên đề này.

CHƯƠNG I: TỔNG QUAN VỀ DỊCH VỤ E-BAKING

Qúa trình hình thành và phát triển dịch vụ e-banking:

Khái niệm về dịch vụ e-banking:

E-banking là từ viết tắc của Electronic banking được dịch ra trong tiếng Việt là Ngân hàng điện tử. “Dịch vụ Ngân hàng điện tử là một hệ thống phần mềm vi tính cho phép khách hàng tìm hiểu hay mua dịch vụ Ngân hàng thông qua việc kết nối mạng máy tính của mình với Ngân hàng” theo “How the Internet redefines Banking”, tạp chí “The Australian banker”, Tuyển tập 133, số 3, tháng 6/1999 Theo Trương Đức Bảo, “Ngân hàng điện tử và các phương tịên giao dịch điện tử”, tạp chí tin học ngân hàng, số 4(58)- 7/2003: “ Dịch vụ Ngân hàng điện tử được giải thích như là khả năng của một khách hàng truy nhập từ xa vào một ngân hàng nhằm thu thập các thông tin, thực hiện các giao dịch thanh toán, tài chính dựa trên các tài khỏan lưu kí tại Ngân hàng đó, và đăng kí sử dụng các dịch vụ mới”

Qúa trình hình thành và phát triển dịch vụ e-banking:

Khoảng hơn một thập kỉ trước đây, hàng loạt các NH bắt đầu cung ứng một chương trình phần mềm cho KH nhằm giúp KH có thể xem số dư tài khoản, đồng thời thực hiện một số lệnh thanh toán cho một số dịch vụ mới như tiền điện, tiền nước,...Đến năm 1995, nghiệp vụ Ngân hàng điện tử e-banking chính thức được triển khai thông qua phần mềm Quicken của công ty Intruit.Inc., với sự tham gia của 16 NH lớn nhất nước Mỹ. Khi đó KH chỉ cần một máy vi tính, một modem, một phần mềm Quicken là có thể sử dụng được dịch vụ này. Ngày nay, dịch vụ e- banking đã và đang được nhân rộng ra ngoài nước Mỹ đến tất cả các châu lục khác, ở các nước phát triển dịch vụ này trở nên khá quen thuộc vì tính tiện lợi cũng như hiệu quả của nó

Các loại hình e-banking hiện nay:

Ngân hàng qua điện thoại:

- Phone banking (NH qua điện thoại cố định)

Là hệ thống tự động trả lời hoạt động 24/24, KH nhấn vào các phím trên bàn phím điện thoại theo mã do NH quy định trước, để yêu cầu hệ thống trả lời những thông tin cần thiết.

Do hệ thống trả lời tự động nên các thông tin thường được ấn định trước như: tỷ giá hối đoái, lãi suất, giá chứng khoán, thông tin khuyến mãi, thông tin cá nhân

cho KH như: liệt kê năm giao dịch cuối cùng trên tài khoản, các thông báo mới nhất…Hệ thống cũng tự động gửi Fax khi khách hàng yêu cầu cho các thanh tóan nói trên. Hiện nay thông tin được cập nhật thường xuyên, cung cấp đầy đủ cho KH nên số lượng KH sử dụng dịch vụ này ngày càng tăng.

- SMS Banking và Mobile Banking (NH qua điện thoại di động)

Về nguyên tắc, đây chính là quy trình thông tin được mã hoá, bảo mật và trao đổi giữa trung tâm xử lý của NH và thiết bị di động của KH. Muốn tham gia dịch vụ này, khách hàng cần đăng kí để trở thành thành viên chính thức trong đó quan trọng là cung cấp những thông tin cơ bản như: số điện thoại di động, tài khoản cá nhân dùng trong thanh toán. Sau đó KH được cung cấp một mã số định danh (ID). Mã số này không phải số điện thoại và nó sẽ được chuyển thành mã vạch để dán lên điện thoại di động, giúp cho việc cung cấp thông tin KH khi thanh toán nhanh chóng, chính xác và đơn giản hơn tại các thiết bị đầu cuối của điểm bán hàng hay cung ứng dịch vụ. Cùng với mã số định danh KH còn được cung cấp một mã số cá nhân (PIN) để KH xác nhận giao dịch thanh toán khi nhà cung cấp dịch vụ thanh toán yêu cầu. Sau khi hoàn tất các thủ tục cần thiết thì KH sẽ là thành viên chính thức và đủ điều kiện để thanh toán thông qua điện thoại di động.

Mobile banking cho phép KH gửi tin nhắn SMS từ điện thoại di động với cú pháp bản tin nhắn được quy định trước để truy vấn thông tin, đồng thời cũng cho phép NH gởi các thông báo đến KH. Các dịch vụ cụ thể bao gồm: dịch vụ truy vấn thông tin tài khoản và các giao dịch, dịch vụ truy vấn thông tin hỗ trợ KH, dịch vụ thông báo biến động tài khoản và thông báo định thời.

Hơn thế, hiện nay các ứng dụng thiết bị không dây (WAP) cho phép điện thoại dễ dàng truy cập internet nên có thể sử dụng các nghiệp vụ trực tuyến của NH. Ngoài ra một số NH còn phát hành các phần mềm ứng dụng Mobile banking được cài đăṭ trên ĐTDĐ có hỗ trợ Java cho phép KH có thể thực hiện các giao dịch như: thanh toán, mua sắm hàng hóa, dịch vụ…

SMS/Mobile banking đem lại nhiều tiện tích, phục vụ KH mọi lúc mọi nơi

Home banking:

Với Ngân hàng tại nhà( home banking), KH giao dịch với NH qua mạng nhưng là mạng nội bộ (intranet) do NH xây dựng riêng. Các giao dịch được tiến hành tại

nhà thông qua hệ thống máy tính nối với hệ thống máy tính của NH. Thông qua dịch vụ home banking, KH có thể thực hiện các giao dịch về chuyển tiền, liệt kê giao dịch, tỉ giá, lãi suất, báo Nợ, báo Có...Để tham gia sử dụng Home banking KH chỉ cần có máy tính kết nối với hệ thống máy tính của NH thông qua modem, đường điện thoại cố định, đồng thời KH phải đăng kí số điện thoại và chỉ những số điện thoại này mới được kết nôí với hệ thống Home banking của NH. Home banking đang dần được sử dụng rộng rãi vì sự nhanh chóng, an toàn và tiện lợi.

Internet banking:

Dịch vụ internet banking giúp KH chuyển tiền trên mạng thông qua các tài khỏan cũng như kiểm sóat hoạt động của các tài khỏan này. Để tham gia KH truy cập vào website của NH và thực hiện giao dịch tài chính, truy cập thông tin cần thiết. Thông tin rất phong phú, đến từng chi tiết giao dịch của KH cũng như thông tin khác về NH. Khách hàng cũng có thể truy cập vào các website khác để mua hàng và thực hiện thanh toán với NH. Tuy nhiên, khi kết nối internet thì NH phải có hệ thống bảo mật đủ mạnh để đối phó với rủi ro trên phạm vi toàn cầu.

Call centre:

Đây là một số điện thoại cố định mà KH sử dụng dịch vụ Call centre nếu muốn được cung cấp thông tin chung và thông tin cá nhân đều có thể gọi đến. Sẽ có nhân viên của NH trả lời trực tiếp. Call centre có thể linh hoạt cung cấp mọi thông tin mà KH cần, nhưng nhược đỉêm của nó là cần phải có nhân viên trực điện thoại 24/24.

Thẻ thanh toán:

Thẻ thanh toán hay còn được gọi là thẻ nhựa, được sử dụng phổ biến hiện nay, là loại thẻ được dùng để thay thế tiền mặt. Bao gồm 3 loại cơ bản:

- Thẻ ghi nợ (Debit Card) : cho phép chủ tài khoản sử dụng tiền đang có trong tài khoản.

- Thẻ tín dụng ( Credit Card): Cho phép KH sử dụng tín dụng tuần hoàn với hạn mức được cho phép trước để thanh toán chi trả hàng hoá và dịch vụ. Các loại thẻ tín dụng quốc tế hiện nay như: Visa, Mastercard, Amex, JCB, Diner Club…

- Các loại thẻ khác như: thẻ du lịch, thẻ giải trí, thẻ dành cho KH bán lẻ…

Các chức năng chính của thẻ thanh toán như: dùng để thực hiện các giao dịch tự động như kiểm tra tài khoản, rút tiền hoặc chuyển khoản, thanh toán hóa đơn, mua thẻ điện thoại.... từ máy rút tiền tự động (ATM). Hiện nay, hầu hết các NH đều phát hành thẻ thanh toán.

1.2.6. Máy rút tiền tự động ATM:

Trong tiếng Anh, ATM nghĩa là Automatic Teller Machine, là một thiết bị NH giao dịch tự động với KH, thực hiện việc nhận dạng KH thông qua thẻ ATM (thẻ ghi nợ, thẻ tín dụng) hay các thiết bị tương thích, và giúp KH kiểm tra tài khoản, rút tiền mặt, chuyển khoản, thanh toán tiền hàng hóa dịch vụ.

Ngoài những chức năng cơ bản trên, hiện nay máy ATM đã bổ sung thêm nhiều dịch vụ mới như: nộp tiền mặt, bỏ ngân phiếu vào tài khoản, thanh toán tiền điện thoại, nước, điện, mua thẻ cào điện thoại di động, bán vé hay các giao dịch điện tử trực tiếp khác cho các máy rút tiền tự động.

Máy ATM đã đem lại sự thuận tiện cho cả NH và KH. Mặc dù để lắp đặt một máy ATM tốn rất nhiều chi phí nhưng nó giúp NH thực hiện được nhiều giao dịch hơn, phục vụ KH mọi lúc mọi nơi, tiết kiệm được chi phí giao dịch hơn so với phục vụ KH trực tiếp tại quầy giao dịch. Về phía KH, có thể tiết kiệm thời gian, thuận lợi về địa điểm giao dịch, thực hiện các giao dịch một cách nhanh chóng, chính xác và an toàn. Vì vậy số lượng máy ATM càng ngày càng tăng nhanh trên thế giới cũng như ở Việt Nam.

1.2.7. Máy thanh toán tại các điểm bán hàng ( POS):

POS (Point of Sale) là các máy chấp nhận thanh toán thẻ. Hiện nay trên khắp thế giới thẻ ATM cũng không phải chỉ để giao dịch trên các máy ATM thuần tuý, nó còn được giao dịch tại rất nhiều các thiết bị POS mà NH phát hành triển khai tại các điểm chấp nhận thanh toán nó thông qua hợp đồng chấp nhận thẻ đó. Các

điểm chấp nhận thanh toán này có thể đăṭ hàng xăng dầu, sân bay ...

tại khách sạn, nhà hàng, siêu thị, cửa

Việc thực hiện các giao dịch này tại điểm chấp nhận thanh toán phải có 2 điều kiện:

- Thứ nhất, điểm chấp nhận này đã có hợp đồng chấp nhận thanh toán thẻ với NH phát hành hoặc đại lý thanh toán của ngân hàng phát hành, và được NH trang bị loại máy thanh toán phù hợp.

- Thứ hai, KH khi thực hiện giao dịch phải nhập mã số cá nhân của mình (PIN).

Ưu điểm, nhược điểm của dịch vụ E-banking:

Đối với khách hàng:

- Ưu điểm:

- Giúp cho KH có thể thông tin liên lạc với NH nhanh hơn. KH sẽ nắm được nhanh chóng, kịp thời những thông tin về tài khoản, tỷ giá, lãi suất...

- Giúp KH có thể thực hiêṇ giao dịch với Ngân hàng mọi lúc mọi nơi, xoá bỏ

- Ưu điểm:

mọi khoảng cách giữa các quốc gia. Qua điêṇ

thoại hoăc̣

máy tính, KH có thể giao

dịch trực tiếp với NH để kiểm tra số dư tài khoản, chuyển tiền, thanh toán hóa đơn dịch vụ công cộng, thanh toán thẻ tín dụng, mua séc du lịch, kinh doanh ngoại hối, vay nợ, mở và điều chỉnh, thanh toán thư tín dụng và kể cả kinh doanh chứng khoán với NH.

- KH có thể tiết kiệm được chi phí một cách đáng kể. Phí giao dịch với NH điện

tử được đánh giá là ở mức thấp nhất so với các phương tiêṇ giao dịch khác. Sở dĩ

có được điều này là nhờ NH tiết kiêṃ được khá nhiều chi phí khi triển khai E-

banking, xây dựng NH ảo ( hoạt đông thông qua internet hoăc̣ các thiết bị từ xa)

giúp giảm chi phí nhiều hơn so với giao dịch tại trụ sở, chi nhánh của NH, đồng

thời cùng môṭ

- Tiết kiêṃ

lúc có thể cung cấp dịch vụ cho nhiều KH ở nhiều nơi khác nhau. thời gian cho KH. KH không cần đến trực tiếp NH nên có thể tiết

kiêṃ được chi phí đi lại, không phải xếp hàng để chờ tới lượt mình giao dịch. Các

giao dịch với NH từ Internet được thực hiện và xử lý một cách nhanh chóng và hết

sức chính xác. Như vây, với E-banking KH có thể tiếp câṇ dịch nào của NH vào bất cứ thời điểm nào mà họ muốn.

với bất kỳ môṭ

giao

- Chất lượng dịch vụ chủ yếu phụ thuôc̣

vào KH. Chỉ cần họ thực hiêṇ

đúng các

thao tác khi giao dịch với thiết bị máy móc là có thể được cung cấp dịch vụ môṭ

cách tốt nhất. Không phụ thuôc̣ vào thái đô ̣ phục vụ của nhân viên.

Tóm lại, E-banking đem lại “sự tiêṇ lợi” cho KH, họ có thể có tất cả những gì

mình mong muốn với môṭ mức thời gian ít nhất, có thể giao dịch ở bất kỳ nơi đâu.

Nhất là đối với các cá nhân, hộ gia đình và doanh nghiệp vừa và nhỏ vì nhiều khi

đối tượng KH này không có đủ nhân lực để đi đến văn phòng trực tiếp giao dịch với NH, do đó E-banking sẽ là sự lựa chọn tối ưu.

Nhược điểm

- Đòi hỏi KH phải có trình đô ̣ nhất định. Vì giao dịch với E-banking, chủ yếu thông qua internet, đòi hỏi họ phải biết cách sử dụng máy tính. KH muốn sử dụng

E-banking đòi hỏi phải có máy tính để kết nối internet hoăc̣

điêṇ

thoại hoăc̣

các

thiết bị khác, đây là môṭ khoản chi phí đầu tư ban đầu không nhỏ đối với KH.

- Tính an toàn và bảo mâṭ của hê ̣ thống E-banking. Dữ liêụ , tài khoản của KH

có thể bị “Hacker” đánh cắp nhờ công nghê ̣ cao. KH ngần ngại khi sử dụng E- banking vì lo lắng về mức đô ̣ an toàn, họ yên tâm hơn khi nắm trong tay các chứng từ giao dịch bằng giấy cụ thể. Với giao dịch điện tử, KH phải chấp nhâṇ nhiều rủi ro hơn so với giao dịch chứng từ vì khi xảy ra tranh chấp, chứng từ là

bằng chứng đáng tin câỵ hơn.

- Đôi lúc KH vẫn cần sự hướng dẫn của nhân viên NH. Vì có những giao dịch

phức tạp đòi hỏi phải có trình đô ̣ chuyên môn mới thực hiêṇ được. Nhiều KH

muốn giao dịch trực tiếp với cán bô ̣ NH để có thể diễn giải hoăc̣ giải quyết được

những vấn đề phức tạp hơn, khai thác những thông tin mà NHĐT không thể cung cấp đầy đủ…

Đối với NH

- Ưu điểm

- Giảm chi phí, tăng hiêụ quả kinh doanh. E-banking giúp NH có thể giảm chi

- Ưu điểm

phí về văn phòng do chiếm ít giấy tờ, ít diêṇ tích hơn. Đồng thời giúp giảm chi phí

về nhân viên, môṭ

máy rút tiền tự đông hay mạng internet có thể làm viêc̣

24/24 và

thay thế cho rất nhiều nhân viên.

- Giúp NH đa dạng hoá các loại sản phẩm và dịch vụ. Khi nói đến dịch vụ NH

mọi người thường nghĩ đến viêc̣ đi vay, cho vay, gửi tiền và các dịch vụ bán buôn

khác như: thanh toán xuất nhâp̣

khẩu, mua bán ngoại tê.̣

Ngày nay dịch vụ NH

đang vươn tới từng người dân, chỉ có NH điêṇ tử với sự trợ giúp của công nghê ̣

thông tin mới cho phép tiến hành các giao dịch bán lẻ với tốc đô ̣ cao và liên tục.

- Giúp NH có thể thực hiêṇ chiến lược “Toàn cầu hoá” mà không cần mở thêm

chi nhánh. Vừa tiết kiêṃ được chi phí văn phòng, chi phí nhân viên, vừa có thể

phục vụ môṭ khối lượng KH lớn hơn.

- Giúp nâng cao chất lượng dịch vụ của NH. Do dịch vụ được cung cấp môṭ cách nhanh chóng, chính xác, đem lại sự hài lòng cho KH cao hơn.

- Tăng khả năng cạnh tranh cho NH. E-banking giúp các NH tạo và duy trì môṭ hê ̣thống KH rông rãi và bền vững hơn.

- Giúp NH nâng cao hình ảnh của mình. Thông qua E-banking, cụ thể là Internet banking, NH có thể đăng tải tất cả những thông tin tài chính, tổng giá trị tài sản, các dịch vụ của NH, phục vụ cho mục đích xúc tiến quảng cáo. Nhờ vâỵ

NH có thêm môṭ

kênh quảng cáo hiêụ

quả.

Nhược điểm

- Tốn chi phí đầu tư ban đầu lớn. Đòi hỏi NH phải đầu tư các máy móc thiết bị

hiêṇ đại, chi phí đào tạo nhân lực với trình đô ̣ chuyên môn cao, chí phí bảo trì và

duy trì hê ̣thống máy móc.

- Đối măṭ với nhiều loại rủi ro như: rủi ro về chiến lược, rủi ro trong quá trình

hoạt đông, rủi ro về an toàn bảo mâṭ…. Đăc̣ biêṭ là rủi ro công nghê,̣ do công nghê ̣

chủ yếu nhâp̣ khẩu từ nước ngoài nên khả năng nắm bắt và kiểm soát rủi ro còn

thấp, phải mời chuyên gia tốn kém nhiều chi phí.

- Chữ ký điêṇ tử chưa được sử dụng rông rãi, các giao dịch vẫn còn phụ thuôc̣

vào các chứng từ lưu trữ truyền thống nên chưa thể hiêṇ giao dịch.

điêṇ

tử hoá trong mọi

- Chưa thể đáp ứng tất cả các dịch vụ cho KH. Do còn nhiều vấn đề khó khăn nên nhiều dịch vụ phức tạp đòi hỏi KH phải trực tiếp giao dịch với nhân viên NH.

- Phải sử dụng nguồn nhân lực bên ngoài. Đó là các công ty thứ ba, chủ yếu là

các công ty cung cấp phần mềm nên dễ rò rỉ thông tin của KH. Đây là môṭ hết sức khó khăn vì NH đòi hỏi tính bảo mâṭ cao.

- Đối với toàn thể nền kinh tế

vấn đề

E-banking không những đem lại lợi ích cho các bên tham gia mà còn đem lại những lợi ích tiềm tàng cho toàn thể nền kinh tế, như:

- Giảm môṭ

khối lượng tiền măṭ lưu thông trong nền kinh tế. Viêc̣

tiêu dùng chủ

yếu bằng tiền măṭ còn nhiều hạn chế như: nhà nước phải bỏ ra môṭ chi phí để in và

quản lý số tiền in ra cho thị trường. Viêc̣ khó xác định chính xác lượng tiền măṭ

lưu thông trong thị trường khiến cho nhà nước găp̣

khó khăn trong viêc̣

đưa ra các

chính sách tài khoá để ổn định thị trường tài chính. Nhờ có E-banking, tài khoản cá nhân và tiền điện tử được sử dụng phổ biến góp phần tháo gỡ những khó khăn này.

- Giúp nhà nước có thông tin đầy đủ về viêc̣

nôp̣

thuế môṭ

cách nhanh chóng và

câp̣ nhâṭ.

- E-banking là chiếc cầu nối cho sự hôị kinh tế quốc tế.

nhâp̣

của nền kinh tế trong nước với nền

Phát triển dịch vụ e-banking tại Việt Nam:

Những yếu tố cần thiết để phát triển dịch vụ e-banking:

- Cơ sở hạ tầng:

Cơ sở hạ tầng là yếu tố cần thiết ban đầu cho sự triển khai dịch vụ e-banking, bao gồm công nghệ thông tin và công nghệ truyền thông. Công nghệ thông tin như

máy tính, điêṇ

thoại, máy tính, máy chủ, modem, mạng nôị

bô,̣

mạng liên nôị

bô,̣

thiết bị thanh toán điện tử ( POS, ATM,…) và các dịch vụ truyền thông ( thuê bao

điêṇ

thoại, phí nối mạng, truy câp̣

mạng).

Để đảm bảo cho sự hoạt đông của công nghê ̣ thông tin phải dựa vào môṭ nền

công nghiêp̣

điêṇ

năng, bưu chính viễn thông ổn định mới có thể cung cấp điêṇ

năng, thông tin liên lạc đầy đủ với mức giá hợp lý. Muốn thực hiêṇ được điều đó,

đòi hỏi nhà nước phải có sự đầu tư cả về vốn lẫn thời gian. Viêc̣ khăn với những nước đang và kém phát triển

Chứng từ điện tử:

này hết sức khó

Chứng từ điện tử, theo Quyết định số 196/QĐ-TTg, ngày 1/4/1997 của Thủ tướng Chính phủ: “Cho phép sử dụng các dữ liệu thông tin trên vật mang tin như băng từ

, đĩa từ, các loại thẻ thanh toán (sau đây gọi là chứng từ điện tử) để làm chứng từ kế tóan và thanh tóan của các ngân hàng và tổ chức tín dụng”

Trong Quyết định 308-QĐ-NH2, ngày 16/09/1997 của Thống đốc Ngân hàng Nhà nước có khái niệm về chứng từ điện tử như sau: “Chứng từ điện tử là căn cứ chứng minh bằng dữ liệu thông tin trên vật mang tin ( như băng từ, đĩa từ, các loại thẻ thanh tóan) về nghiệp vụ kế tóan tài chính đã phát sinh và thực sự hoàn thành và là cơ sở để ghi chép vào sổ sách kế tóan của các ngân hàng và tổ chức tín dụng”

Có thể thấy rằng chứng từ điện tử có liên quan đến tiền bạc, tài sản của Nhà nước, của Nhân dân. Nhưng điều lo ngại đó là tính bảo mật vì các chứng từ này được truyền dẫn trên mạng, hoặc giữ trong các vật mang tin. Vì vậy làm thế nào để chứng từ điện tử hoàn toàn được an toàn và có thể thay thế chứng từ giấy khi giao dịch điện tử dần đi vào hoạt động phổ biến là vấn đề lớn không dễ giải quyết.

- Vấn đề an toàn và bảo mật:

Khi giao dịch bằng phương tiêṇ điện tử nhiều người thường lo lắng về tính an

toàn và bảo mâṭ của nó. Người mua thì lo các chi tiết về thẻ tín dụng của mình bị

lô,̣ sẽ bị kẻ xấu lợi dụng mà rút tiền, còn người bán thì lo người mua sẽ không

thanh toán cho các hợp đồng theo kiểu giao dịch điện tử. Sở dĩ có những lo lắng

này là vì với công nghê ̣hiêṇ đại, số vụ tấn công vào internet, các vụ làm thẻ giả và

sử dụng thẻ giả ngày càng gia tăng. Những kẻ xấu dùng nhiều thủ đoạn khác nhau

như: mạo quan hê,̣ bẻ mâṭ khẩu, lấy cắp thông tin KH, tạo virut, tạo các giao dịch

ảo…Do đó phát triển E-banking đòi hỏi rất cao về an toàn và bảo mâṭ.

Hiêṇ nay các công nghê ̣được sử dụng để đảm bảo vấn đề này như là: mã hoá

đường truyền, chữ ký điện tử , bức tường lửa, kỹ thuâṭ

mã hoá hiêṇ

đại với khoá

dài tối thiểu 1024 bit thâṃ chí 2048 bit công với các công nghê ̣ SSL ( Secure

Socket Layer), SET ( Secure Electronic Transaction). Các NH phát hành thẻ đang khuyến khích phát hành và sử dụng thẻ có các “chip” điện tử thay thế cho các dải từ

Truyền thông cho khách hàng:

Vì khi KH giao dịch với NH là có liên quan đến một vấn đề hết sức nhạy cảm đó là tiền bạc, vì vậy tâm lí sợ rủi ro của KH là rất lớn. Trong khi dịch vụ e-banking còn khá mới mẻ vì vậy NH muốn triển khai hiệu quả dịch vụ e-banking thì cần phải tạo được lòng tin để lôi kéo KH sử dụng. Muốn vậy NH cần có những kênh quảng bá, giáo dục để giúp KH hiểu rõ những ích lợi khi đến với dịch vụ e- banking của NH.

Triển vọng phát triển e-banking tại Việt Nam:

Măc̣ dù E-banking ở Viêṭ Nam mới được áp dụng trong những năm gần đây nhưng

hoạt đông này đã trở nên phổ biến và có xu hướng phát triển ngày càng nhanh. Những triển vọng để phát triển E-banking bao gồm:

Về hạ tầng cơ sở công nghê ̣thông tin, tuy Viêṭ Nam tham gia mạng toàn cầu

tương đối châṃ

, nhưng hiêṇ

nay internet cũng đã trở nên phổ biến với mọi người

dân. Theo Bộ Thông Tin và Truyền Thông (MIC) tỉ lệ người sử dụng Internet dự đoán đến năm 2010 là 31,5 triệu người, khoảng 50 triệu người dùng điện thoại di động.

Về nguồn nhân lực, trong những năm gần đây số lượng chuyên gia công nghê ̣

thông tin ngày môṭ

tăng. Đây là điều kiêṇ

thuâṇ

lợi để phát triển thương mại điện

tử nói chung và E-banking nói riêng. Hiêṇ nay, các NH đã có thể tự viết ra những

chương trình phần mềm mà không phải đi mua của nước ngoài, vừa phù hợp với

điều kiêṇ

thực tiễn ở Viêṭ Nam, vừa tiết kiêṃ

chi phí. Về đào tạo nguồn nhân lực

cũng được nhà nước hết sức quan tâm, số lượng các trường đại học, cao đẳng,

trung cấp đào tạo về nghiêp̣ vụ NH và về công nghê ̣thông tin ngày càng gia tăng,

số lượng cán bô ̣được đào tạo ở nước ngoài cũng ngày càng gia tăng.

Về trình đô ̣c甃ऀa người dân, đang ngày càng được nâng cao. Việt Nam có dân số trẻ với 65% dân số là dưới 30 tuổi, trong đó độ tuổi trung bình của nhóm tuổi này là 26 tuổi. Với dân số trẻ như vậy, Việt Nam rất dễ thích nghi nhanh với các công nghệ, kỹ thuật tiên tiến nhất, vì người trẻ rất ham học hỏi và dễ tiếp thu công nghệ tiên tiến. Bên cạnh đó, người Việt Nam rất thức thời, nhạy cảm và mau chóng nắm bắt các công nghệ thông tin tiên tiến. Như trước đây điện thoại di động còn là một sản phẩm rất “xa lạ” nhưng giờ đây chuyện sở hữu và sử dụng điện thoại di động đã là chuyện “thường ngày” ở Việt Nam. Việc sử dụng thẻ ATM để trả và nhận lương, sử dụng thẻ tín dụng để mua sắm… càng trở nên quen thuộc thì người dân sẽ càng có nhu cầu sử dụng dịch vụ E-banking vì nó đáp ứng được nhu cầu của họ một cách tiện lợi nhất và tiết kiệm thời gian nhất.

Về ph椃Āa Nhà nước, Chính phủ đã ban hành và cố gắng hoàn thiêṇ luâṭ giao dịch

điện tử để hỗ trợ cho sự phát triển của dịch vụ E-banking. Với sự khuyến khích và hỗ trợ của NH Nhà nước, các NH đang bày tỏ kế hoạch liên kết lại với nhau. Chia sẻ kinh nghiệm và xây dựng tiêu chuẩn chung để việc giao dịch NH trực tuyến trở nên đơn giản và gần gũi, dễ sử dụng hơn cho KH. Chính phủ Việt Nam cũng góp phần lớn và có nhiều nỗ lực đáng trân trọng trong việc thúc đẩy sự phát triển công nghệ thông tin tại VN bằng việc giảm giá cước truy cập Internet, broadband để đông đảo người dân có thể sử dụng Internet.

Về ph椃Āa NHNN Việt Nam, đã ban hành Quyết định số 1799/QĐ-NHNN phê duyệt kế hoạch triển khai thực hiện Đề án Thanh toán không dùng tiền mặt giai đoạn 2006 – 2020, mục tiêu của đề án này là: Đến năm 2020, tỷ lệ tiền mặt trên tổng phương tiện thanh toán khoảng 15%; số lượng tài khoản cá nhân đạt 45 triệu; hơn 90% người lao động lĩnh lương qua tài khoản; 95% tài khoản thanh toán giữa các doanh nghiệp qua NH… Đây là một trong những đề án được đánh giá là sẽ tạo nên bước thay đổi lớn trong việc sử dụng các phương tiện thanh toán hiện đại của cá nhân và các tổ chức trong nền kinh tế. Để thực hiện được mục tiêu này, vai trò của các dịch vụ NH hiện đại là rất lớn. Vì vậy, chính phủ sẽ hỗ trợ các NH trong việc phát triển các dịch vụ NH hiện đại từ việc hoàn thiện các cơ sở pháp lý cho các giao dịch điện tử đến hỗ trợ về mặt kĩ thuật, công nghệ...Trong tương lai không xa, dịch vụ E-banking sẽ phát triển rất mạnh mẽ ở Việt Nam.

CHƯƠNG II: THỰC TRẠNG TRIỂN KHAI DỊCH VỤ E- BANKING TẠI CHI NHÁNH NGÂN HÀNG TMCP CÔNG THƯƠNG ĐÀ NẴNG

Giới thiệu về Chinh nhánh NH TMCP Công Thương Đà Nẵng (Vietinbank ĐN):

Khái quát về NH TMCP Công Thương Việt Nam:

Ngân Hàng Công Thương Việt Nam (Vietinbank) được thành lập ngày 26/03/1988 theo Nghị định số 53/HĐBT của Hội đồng Bộ trưởng lấy tên là Ngân hàng Chuyên doanh Công thương Việt Nam

Ngày 14/11/1990: Chuyển Ngân hàng chuyên doanh Công thương Việt Nam thành Ngân hàng Công thương Việt Nam,theo Quyết định số 402/CT của Hội đồng Bộ trưởng, với tên viết tắc là INCOMBANK. Đến năm 2008 triển khai thương hiệu Vietinbank.

Là ngân hàng thương mại lớn, giữ vai trò quan trọng, trụ cột của ngành Ngân hàng Việt Nam

Có hệ thống mạng lưới trải rộng toàn quốc với 3 Sở Giao dịch, 141 chi nhánh và trên 700 điểm/phòng giao dịch.

Có 4 công ty hạch toán độc lập là Công ty Cho thuê Tài chính, Công ty TNHH Chứng khóan, Công ty quản lí Nợ và khai thác Tài sản, Công ty TNHH Bảo hỉêm và 3 đơn vị sự nghiệp là Trung tâm Công nghệ Thông tin và Trung tâm thẻ, sáng lập Trường Đào tạo và phát triển nguồn nhân lực.

Là thành viên và đối tác liên doanh của Ngân hàng INDOVINA. Có quan hệ đại lý với trên 850 ngân hàng lớn trên toàn thế giới.

Ngân Hàng Công Thương Việt Nam là một Ngân hàng đầu tiên của Việt Nam được cấp chứng chỉ ISO 9001:2000.

Là thành viên của Hiệp hội Ngân hàng Việt Nam, Hiệp hội các ngân hàng Châu Á, Hiệp hội Tài chính viễn thông Liên ngân hàng toàn cầu(SWIFT), Tổ chức Phát hành và Thanh toán thẻ VISA, MASTER quốc tế.

Là ngân hàng tiên phong trong việc ứng dụng công nghệ hiện đại và thương mại điện tử tại Việt Nam.

Là ngân hàng tiên phong trong việc ứng dụng công nghệ hiện đại và thương mại điện tử tại Việt Nam.

Không ngừng nghiên cứu, cải tiến các sản phẩm, dịch vụ hiện có và phát triển các sản phẩm mới nhằm đáp ứng cao nhất nhu cầu của khách hàng.

Giới thiệu về Chi nhánh NH TMCP Công Thương Đà Nẵng:

- Sự hình thành:

Tháng 11 năm 1988 Hội đồng Bộ trưởng ban hành nghị định số 53/HĐBT về việc chuyển đổi hệ thống Ngân hàng 1 cấp sang hệ thống Ngân hàng 2 cấp, chi nhánh NHCT Quảng Nam - Đà Nẵng ra đời và hoạt động theo pháp lệnh hoạt động Ngân hàng, các tổ chức tín dụng và công ty tài chính.

Khi tỉnh Quảng Nam – Đà Nẵng tách tỉnh, để phù hợp với địa bàn và tình hình kinh doanh, NHCT chi nhánh Quảng Nam - Đà Nẵng tách thành chi nhánh NHCT thành phố Đà Nẵng và chính thức đi vào hoạt động ngày 01/01/1997 theo quyết định 14/NHCT - QĐ ngày 17/12/1996 của tổng giám đốc NHCT VN. Tháng 7 năm 2009, Chi nhánh NHCT TP. Đà Nẵng đổi tên thành Ngân hàng TMCP Công Thương Việt Nam – Chi nhánh Đà Nẵng, hoạt động với tư cách là một ngân hàng thương mại cổ phần.

Chi nhánh NHTMCPCT ĐN từ khi thành lập cho đến nay bám sát mục tiêu phát triển kinh tế Công Thương nghiệp, dịch vụ, xuất nhập khẩu của Thành phố. Chi nhánh NHTMCPCT ĐN đã đạt được những bước tăng tốc bức phá về nguồn vốn và cho vay nền kinh tế từ tổng nguồn vốn tỷ, dư nợ tỷ. Hàng năm chi nhánh dành hàng trăm tỷ đồng vốn đầu tư trung và dài hạn, cho vay đổi mới và hiện đại hóa dây chuyền thiết bị công nghệ, mở rộng nhà xưởng, tạo thêm việc làm, tăng kim ngạch xuất khẩu trong các ngành sản xuất, gia công và dệt may, giày da, thủy hải sản.

Vốn tín dụng của chi nhánh NHTMCPCT ĐN đáp ứng hàng trăm tỷ đồng cho các hạn mức dự án, những công trình trọng điểm của thành phố và khu vực góp phần tạo nên diện mạo khang trang của thành phố Đà Nẵng hôm nay.

Mạng lưới hoạt động gồm:

+ Hội sở chính tại 172 Nguyễn Văn Linh - Quận Thanh Khê - ĐN

+ Phòng giao dịch Hải Châu tại 36 Trần Quốc Toản - ĐN

+ Phòng giao dịch tại 123 Hùng Vương – ĐN

+ Phòng giao dịch tại 324 Hùng Vương – ĐN

+ Phòng giao dịch tại 374 Hùng Vương – ĐN

+ Phòng giao dịch tại 46 Điện Biên Phủ – ĐN

+ Phòng giao dịch tại 344 Điện Biên Phủ – ĐN

+ Phòng giao dịch tại 145 Trưng Nữ Vương – ĐN

+ Phòng giao dịch tại 407 Núi Thành – ĐN

+ Phòng giao dịch tại 163 Lê Duẩn – ĐN

+ Phòng giao dịch tại 12 Phan Châu Trinh – ĐN

+ Phòng giao dịch tại 189 Trần Cao Vân – ĐN

+ Phòng giao dịch Cẩm Lệ tại 215 Ông ích Đường – ĐN

+ Phòng giao dịch tại 172 Trần Đăng Linh – ĐN

Cơ cấu tổ chức:

Tổ chức bộ máy quản lý tốt sẽ góp phần không nhỏ trong việc nâng cao hiệu quả kinh doanh. NHTMCPCT ĐN không ngừng hoàn thiện công tác tổ chức của mình ngày càng tốt hơn. Hiện nay Chi nhánh có các phòng ban được lắp đặt theo sơ đồ cơ cấu bộ máy quản lý sau:

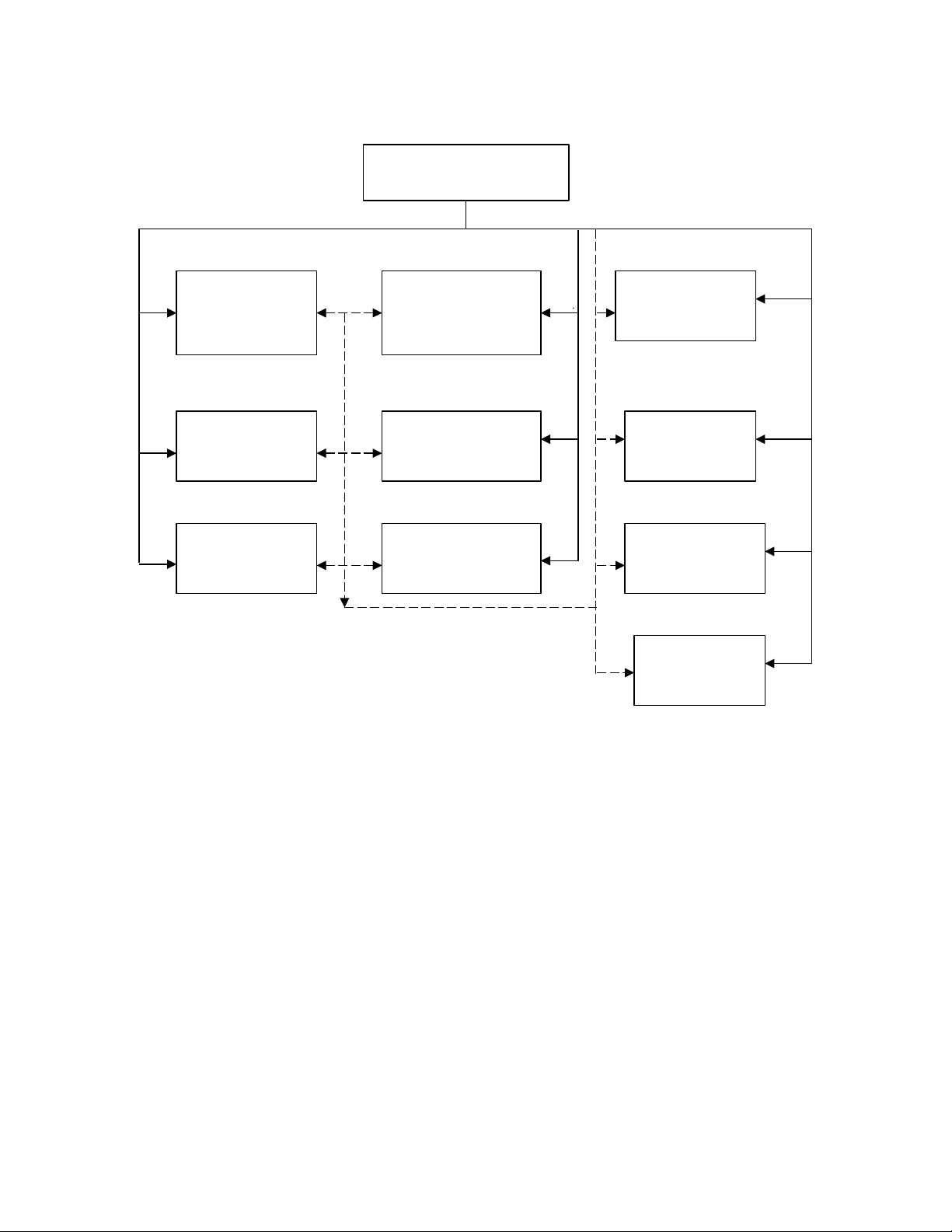

Hình 1: Cơ cấu tổ chức NH TMCP Công Thương ĐN

P.Tiền tệ kho quỹ

P. Kiểm soát nội bộ

BAN GIÁM ĐỐC

P. Thông tin điện toán

P. Quản lý rủi ro và nợ xấu

P. Giao dịch Hải Châu

P. Kế toán giao dịch

P. Tổng hợp

P. Khách hàng cá nhân

P. Tổ chức hành chính

P. khách hàng doanh nghiệp

Chú thích: Quan hệ trực tuyến

Quan hệ chức năng

Ban giám đốc chi nhánh do Ngân hàng Công Thương Việt Nam quyết định bổ nhiệm theo quy chế bổ nhiệm và bổ nhiệm lại của Nhà nước.

- Giám đốc Chi nhánh: Chịu trách nhiệm trước Tổng giám đốc Ngân hàng CÔNG THƯƠNG Việt Nam, điều hành chung toàn bộ hoạt động kinh doanh của Chi nhánh. Trực tiếp chỉ đạo các phòng chức năng cân đối tổng hợp và tổ chức cán bộ

- Các Phó giám đốc chi nhánh: thay mặt Giám đốc chỉ đạo điều hành về mặt kinh doanh, các hoạt động của các phòng ban chuyên về tiền tệ kho quỹ, quản lý tiền gởi dân cư, kế toán hành chính: chịu trách nhiệm cá nhân trước Giám đốc và pháp luật về những công việc do mình giải quyết, chịu trách nhiệm điều hành hoạt động của chi nhánh khi giám đốc ủy quyền.

Chức năng và nhiệm vụ c甃ऀa các phòng ban:

* Phòng giao dịch: là bộ phận nghiệp vụ trực thuộc chi nhánh NHTMCPCT TP. Đà Nẵng, được thành lập để thực hiện nghiệp vụ: huy động vốn, cho vay cá nhân, tổ chức kinh tế - xã hội dưới mọi hình thức và các loại hình dịch vụ ngân hàng bán lẻ, thanh toán và ngân quỹ, chuyển tiền VNĐ, chi trả kiều hối, thu đổi ngoại tệ, thu đổi séc du lịch, thanh toán thẻ, cất giữ tài sản, tư vấn các nghiệp vụ ngân hàng theo qui định của NHNN, NHTMCPCT VN và chi nhánh NHTMCPCT TP. Đà Nẵng.

- Phòng Kế toán giao dịch: thực hiện các giao dịch trực tiếp với khách hàng; các nghiệp vụ và các công việc liên quan đến công tác quản lý tài chính, chi tiêu nội bộ tại chi nhánh; Cung cấp các dịch vụ ngân hàng liên quan đến nghiệp vụ thanh toán, xử lý hạch toán các giao dịch. Quản lý và chịu trách nhiệm đối với hệ thống giao dịch trên máy, quản lý quỹ tiền mặt đến từng giao dịch viên theo đúng qui định của Nhà nước và NHTMCPCT VN. Thực hiện nhiệm vụ tư vấn cho khách hàng về sử dụng các sản phẩm ngân hàng.

- Phòng Khách hàng Cá nhân: trực tiếp giao dịch với khách hàng là các cá nhân, để khai thác vốn bằng VNĐ & ngoại tệ. Thực hiện các nghiệp vụ liên quan đến tín dụng, quản lý các sản phẩm tín dụng phù hợp với chế độ, thể lệ hiện hành và hướng dẫn của NHTMCPCT VN. Trực tiếp quảng cáo, tiếp thị, giới thiệu và bán các sản phẩm dịch vụ ngân hàng cho các cá nhân.

- Phòng Khách hàng Doanh nghiệp: trực tiếp giao dịch với khách hàng là các doanh nghiệp, để khai thác vốn bằng VNĐ & ngoại tệ. Thực hiện các nghiệp vụ liên quan đến tín dụng, quản lý các sản phẩm tín dụng phù hợp với chế độ, thể lệ hiện hành và hướng dẫn của NHTMCPCT VN. Trực tiếp quảng cáo, tiếp thị, giới thiệu và bán các sản phẩm dịch vụ ngân hàng cho các doanh nghiệp.

- PhòngTiền tệ kho quỹ: thực hiện quản lý an toàn kho quỹ, quản lý quỹ tiền mặt theo qui định của NHNN và NHTMCPCT VN, ứng và thu tiền cho các Quỹ tiết kiệm, các Điểm giao dịch, Phòng giao dịch, thực hiện thu chi tiền mặt VNĐ và ngoại tệ trong nội bộ NHTMCPCT ĐN; thực hiện thu chi tiền mặt đối với các đơn vị, cá nhân mở tài khoản giao dịch tại phòng Kế toán – 172 Nguyễn Văn Linh; thực hiện thu chi tiền mặt lưu động theo hợp đồng ký kết giữa các cá nhân, đơn vị kinh tế với NHTMCPCT TP Đà Nẵng; làm nhiệm vụ đầu mối thu chi ngoại tệ mặt đối với các NHTMCPCT khu vực Miền Trung – Tây Nguyên.

- Phòng Quản lý rủi ro và nợ có vấn đề: thực hiện chức năng là đầu mối tham mưu cho Giám đốc chi nhánh về công tác quản lý rủi ro, rủi ro tác nghiệp của chi nhánh; Quản lý giám sát thực hiện danh mục cho vay, đầu tư đảm bảo tuân thủ các giới hạn tín dụng cho từng khách hàng. Thẩm định hoặc tái thẩm định khách hàng, dự án, phương án đề nghị cấp tín dụng. Thực hiện chức năng đánh giá, quản lý rủi ro, rủi ro tác nghiệp trong toàn bộ các hoạt động ngân hàng theo chỉ đạo của NHTMCPCT VN. Đồng thời chịu trách nhiệm quản lý và xử lý các rủi ro nợ xấu. Là đầu mối quản lý khai thác và xử lý tài sản đảm bảo nợ vay theo qui định của Nhà nước nhằm thu hồi các khoản nợ xấu gồm gốc và lãi tiền vay. Quản lý, theo dõi và thu hồi các khoản nợ đã được xử lý rủi ro. Phát hiện những rủi ro trong hoạt động tác nghiệp cuả bản thân và của bộ phận công tác, đề xuất và thực hiện nghiêm túc các biện pháp để phòng ngừa rủi ro tác nghiệp.

- Phòng Tổ chức hành chính: thực hiện công tác tổ chức cán bộ và đào tạo tại chi nhánh theo đúng chủ trương chính sách của Nhà nước và qui định của NHTMCPCT VN. Thực hiện công tác quản trị và văn phòng phục vụ hoạt động kinh doanh tại chi nhánh, thực hiện công tác bảo vệ, an ninh an toàn chi nhánh.

- Phòng Tổng hợp: tham mưu cho Ban giám đốc trong các nghiệp vụ kế hoạch, dự báo kế hoạch kinh doanh. Thực hiện báo cáo hoạt động hàng năm của Chi nhánh, cân đối vốn kinh doanh, báo cáo thống kê, công tác tổng hợp, phát triển sản phẩm dịch vụ thẻ, hoạt động thông tin truyền thông, tham mưu về nghiệp vụ marketing,

tiếp thị, quảng cáo, pháp chế, công tác thi đua và các nhiệm vụ khác do Ban giám đốc phân công.

- Chức năng và nhiệm vụ c甃ऀa Vietinbank ĐN:

Huy động vốn

- Nhận tiền gửi không kỳ hạn và có kỳ hạn bằng VNĐ và ngoại tệ của các tổ chức kinh tế và dân cư.

- Nhận tiền gửi tiết kiệm với nhiều hình thức phong phú và hấp dẫn: Tiết kiệm không kỳ hạn và có kỳ hạn bằng VNĐ và ngoại tệ, Tiết kiệm dự thưởng, Tiết kiệm tích luỹ...

- Phát hành kỳ phiếu, trái phiếu...

Cho vay, đầu tư

- Cho vay ngắn hạn bằng VNĐ và ngoại tệ

- Cho vay trung, dài hạn bằng VNĐ và ngoại tệ

- Tài trợ xuất, nhập khẩu; chiết khấu bộ chứng từ hàng xuất.

- Đồng tài trợ và cho vay hợp vốn đối với những dự án lớn, thời gian hoàn vốn dài

- Cho vay tài trợ, uỷ thác theo chương trình: Đài Loan (SMEDF); Việt Đức (DEG, KFW) và các hiệp định tín dụng khung

- Thấu chi, cho vay tiêu dùng.

- Hùn vốn liên doanh, liên kết với các tổ chức tín dụng và các định chế tài chính trong nước và quốc tế

- Đầu tư trên thị trường vốn, thị trường tiền tệ trong nước và quốc tế

Bảo lãnh

Bảo lãnh, tái bảo lãnh (trong nước và quốc tế): Bảo lãnh dự thầu; Bảo lãnh thực hiện hợp đồng; Bảo lãnh thanh toán.

Thanh toán và Tài trợ thương mại

- Phát hành, thanh toán thư tín dụng nhập khẩu; thông báo, xác nhận, thanh toán thư tín dụng nhập khẩu.

- Nhờ thu xuất, nhập khẩu (Collection); Nhờ thu hối phiếu trả ngay (D/P) và nhờ thu chấp nhận hối phiếu (D/A).

- Chuyển tiền trong nước và quốc tế

- Chuyển tiền nhanh Western Union

- Thanh toán uỷ nhiệm thu, uỷ nhiệm chi, séc.

- Chi trả lương cho doanh nghiệp qua tài khoản, qua ATM

- Chi trả Kiều hối…

Ngân quỹ

- Mua, bán ngoại tệ (Spot, Forward, Swap…)

- Mua, bán các chứng từ có giá (trái phiếu chính phủ, tín phiếu kho bạc, thương phiếu…)

- Thu, chi hộ tiền mặt VNĐ và ngoại tệ...

- Cho thuê két sắt; cất giữ bảo quản vàng, bạc, đá quý, giấy tờ có giá, bằng phát minh sáng chế.

Thẻ và ngân hàng điện tử

- Phát hành và thanh toán thẻ tín dụng nội địa, thẻ tín dụng quốc tế (VISA, MASTER CARD…)

- Dịch vụ thẻ ATM, thẻ tiền mặt (Cash card).

- Internet Banking, SMS Banking

Hoạt động khác

- Khai thác bảo hiểm nhân thọ, phi nhân thọ

- Tư vấn đầu tư và tài chính

- Cho thuê tài chính

- Môi giới, tự doanh, bảo lãnh phát hành, quản lý danh mục đầu tư, tư vấn, lưu ký chứng khoán

- Tiếp nhận, quản lý và khai thác các tài sản xiết nợ qua Công ty Quản lý nợ và khai thác tài sản.

Để hoàn thiện các dịch vụ liên quan hiện có nhằm đáp ứng nhu cầu ngày càng cao của khách hàng, đồng thời tạo đà cho sự phát triển và hội nhập với các nước trong khu vực và quốc tế, Ngân hàng Công thương Việt Nam luôn có tầm nhìn chiến lược trong đầu tư và phát triển, tập trung ở 3 lĩnh vực:

- Phát triển nguồn nhân lực

- Phát triển công nghệ

- Phát triển kênh phân phối

Khái quát về tình hình hoạt động kinh doanh c甃ऀa Vietinbank ĐN:

- Tình hình chung về nguồn vốn:

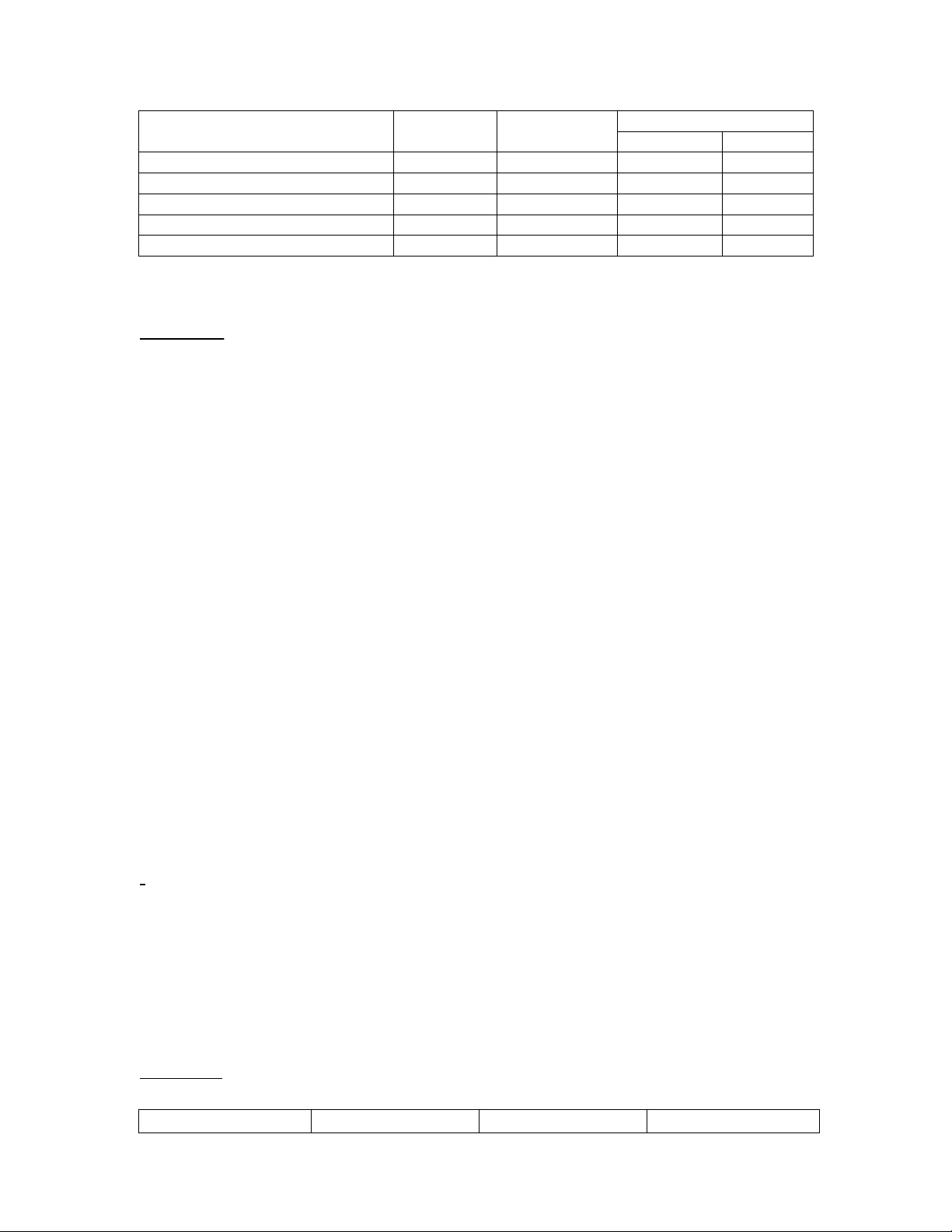

Bảng 2.1: Tình hình huy động vốn tại chi nhánh Ngân hàng Công Thương Đà Nẵng

ĐVT: Triệu đồng

CHỈ TIÊU | 2008 | 2009 | Chênh lệch | |||

Số tiền | TT % | Số tiền | TT % | Số tiền | Tỷ lệ % | |

.Tổng nguồn vốn | 1,156,167 | 1,262,694 | 106,527 | 9.21 | ||

Tiền gửi doanh nghiệp | 472,119 | 40.84 | 514,699 | 40.76 | 42,580 | 9.02 |

Tiền gửi dân cư | 670,494 | 57.99 | 734,122 | 58.14 | 63,628 | 9.49 |

Tiền gửi vốn chuyên dùng | 13,554 | 1.17 | 13,873 | 1.10 | 319 | 2.35 |

Nguồn: Số liệu từ phòng Tổng hợp Chi nhánh NH TMCPCT ĐN

Nhận xét:

Qua bảng số liệu ta thấy tổng nguồn vốn năm 2009 cao hơn năm 2008, năm 2009 huy động được 1.262.694 triệu đồng trong khi đó năm 2008 huy động được

1.156.167 triệu đồng. Năm 2009 tổng số vốn huy động được tăng 106.527 triệu

đồng so với năm 2008 với tỉ lệ chênh lệch là 9,21%. Có sự gia tăng trong nguồn vốn huy động này là do:

- Năm 2008 bị ảnh hưởng của cuộc khủng hoảng tài chính Mỹ các Doanh nghiệp điêu đứng trong sản xuất và tiêu thụ sản phẩm, nhưng trong năm 2009 Nhà nước triển khai gói kích cầu bằng việc hỗ trợ lãi suất cho doanh nghiệp để doanh nghiệp vay vốn sản xuất, nền sản xuất hồi phục, doanh thu của doanh nghiệp dần hồi phục nên lượng tiền gửi của doanh nghiệp theo đó cũng tăng. Cụ thể là nguồn huy động từ tìên gửi DN trong năm 2009 tăng 42.580 triệu đồng chiếm tỉ trọng 40,76%, tăng 9,21% so với năm 2008.

- Nguồn huy động từ dân cư vẫn là nguồn chiếm tỉ trọng lớn, năm 2009 nguồn huy động trong dân cư là 734.122 triệu đồng chiếm tỉ trọng cao 58,14%. Năm 2009 VietinBank đã luôn có những mức lãi suất hấp dẫn cùng với những chương trình khuyến mãi kèm theo khi KH đến gửi tiền nên đã thu hút được lượng lớn tiền trong dân cư. Hơn nữa theo quyết định của Thủ tưởng Chính phủ việc trả lương qua tài khoản ngân hàng được thực hiện nên năm 2009 số tiền gửi của dân cư gia tăng

- Nguồn huy động từ Tiền gửi vốn chuyên dùng cũng gia tăng đáng kể, với lượng huy động trong năm 2009 là 13.873 triệu đồng chiếm tỉ trọng 1,1%, tăng 2,35% so với năm 2008.

Tóm lại: Mặc dù vốn huy động được chưa cao lắm nhưng nhìn chung là tăng. Năm 2009 vì còn khắc phục ảnh hửơng của cuộc khủng hoảng năm 2008 nên vẫn còn khó khăn nhưng nhìn chung là Ngân hàng đang trên đà có năng lực tốt thu hút nguồn vốn trong nền kinh tế

- Tình hình chung về hoạt động sử dụng vốn:

Bảng 2.2: Tình hình cho vay của Chi nhánh trong 2 năm 2008-2009

ĐVT: Triệu đồng

Chỉ tiêu | 2008 | 2009 | Chênh lệch | |

số tiền | tỷ lệ(%) | |||

1. Doanh số cho vay | 2,637,123 | 2,959,435 | 322,312 | 12.22 |

2. Doanh số thu nợ | 2,566,792 | 2,597,760 | 30,968 | 1.21 |

3. Dư nợ bình quân | 1,051,384 | 1,413,059 | 361,675 | 34.40 |

4. Dư nợ xấu | 3,587 | 4,396 | 809 | 22.55 |

5. Tỷ lệ nợ xấu | 0.34 | 0.31 | -0.03 | |

Nguồn: Số liệu từ phòng Tổng hợp Chi nhánh NH TMCPCT ĐN

Nhận xét:

- Qua bảng số liệu trên ta thấy doanh số cho vay của Ngân hàng trong năm 2009 là 2.959.435 triệu đồng, năm 2008 là 2.637.123 triệu đồng, doanh số cho vay cuả năm 2009 tăng 322.312 triệu đồng so với năm 2008 với tỉ lệ 12,22%. Sở dĩ có sự gia tăng này là do các Doanh nghiệp được hỗ trợ lãi suất để hồi phục và mở rộng sản xuất.

- Doanh số thu nợ của Ngân hàng trong năm 2009 cũng tăng so với năm 2008. Doanh số thu nợ tăng một phần do Ngân hàng tăng trưởng trong vấn đề cho vay, ngoài ra ngân hàng cũng quản lí tốt hơn các khoản nợ và việc thu nợ. Điều này cho thấy việc thẩm định cho vay và quản lí nợ cũng như tổ chức thu nợ của Ngân hàng tiến triển khá tốt.

- Tình hình nợ xấu của NH có xu hướng tăng qua năm 2009 và năm 2008 vì hoạt động cho vay của NH tăng. Nhưng nhìn chung, vẫn nằm trong mức an toàn và nằm trong sự kiểm soát của NH vì tỉ lệ nợ xấu vẫn tương đối thấp. Tỉ lệ nợ xấu của NH năm 2009 giảm 0,03% so với năm 2008 thể hiện thu nợ khá tốt.

Tình hình hoạt động kinh doanh tại VietinBank ĐN:

Bảng 2.3: Báo cáo kết quả hoạt động kinh doanh

ĐVT: Triệu đồng

Chỉ tiêu | 2008 | 2009 | Chênh lệch |

Số tiền | Tỷ trọng(% ) | Số tiền | Tỷ trọng(% ) | Số tiền | Tỷ lệ(%) | |

1. Thu nhập | 256,672 | 100 | 342,413 | 100 | 85,741 | 33.40 |

Thu nhập lãi | 184,367 | 71.83 | 256,536 | 74.92 | 72,169 | 39.14 |

Thu nhập ngoài lãi | 72,305 | 28.17 | 85,877 | 25.08 | 13,572 | 18.77 |

2. Chi phí | 208,906 | 100 | 285,094 | 100 | 76,188 | 68.81 |

Chi phí lãi | 135,601 | 64.91 | 191,640 | 67.22 | 56,039 | 41.33 |

Chi phí ngoài lãi | 73,305 | 35.09 | 93,454 | 32.78 | 20,149 | 27.49 |

3. Lợi nhuận hạch toán trước thuế | 47,766 | 57,319 | 9,553 | 20 |

Nguồn: Số liệu từ phòng Tổng hợp Chi nhánh NH TMCPCT ĐN

Nhận xét:

- Tổng thu nhập của NH năm 2009 là 57.319 triệu đồng, năm 2008 là 47.766 triệu động. Vậy thu nhập năm 2009 là tăng 9.553 triệu đồng so với năm 2008 với tỉ lệ là 20%. Năm 2009 hoạt động cho vay liên tục đẩy mạnh, làm cho phần thu nhập lãi cho vay lên đến 256.536 triệu đồng,đạt tốc độ 39,14%. Thu nhập ngoài lãi cũng góp phần không nhỏ vào thu nhập, với thu nhập ngoài lãi của năm 2009 là 85.877 triệu đồng tăng 13.572 triệu đồng so với năm 2008 với tốc độ là 18,77%.

- Tổng chi phí của NH tăng trong năm 2009 chủ yếu là do chi phí nguồn vốn huy động Năm 2009, tổng chi phí tăng lên với tốc độ 68,81% so với năm 2008 do NH huy động được nguồn vốn lớn trong dân cư để đẩy mạnh cho vay và đáp ứng tốt cho nhu cầu thanh khoản. Chi phí ngoài lãi cũng tăng cao trong năm 2009 so với năm 2008, chi phí tăng lên như vậy là do các chi phí về dịch vụ thanh toán và ngân quỹ, chi cho nhân viên và chi khác cũng tăng trong năm 2009.

- Lợi nhuận trước thuế là kết quả kinh doanh cuả NH được tính từ chênh lệch giữa thu nhập và chi phí bỏ ra. Qua năm 2009 thu nhập của NH tăng cao so với năm 2008 bên cạnh đó chi phí cũng tăng cao nhưng vẫn đem lại cho VietinBank ĐN khoản lợi nhuận tăng cao. Năm 2009 lợi nhuận trước thuế của NH là 57.319 triệu đồng, tăng 9.553 triệu đồng so với năm 2008, với tốc độ tăng trưởng là 20%

Tóm lại: Hoạt động kinh doanh cuả Chi nhánh VietinBank ĐN đã đạt được những kết quả nhất định, đáng tự hào là một trong những NH hàng đầu trong địa bàn thành phố Đà Nẵng. Đây là nhờ vào những đóng góp của tập thể, nhờ vào sự

cố gắng làm việc, tinh thần đoàn kết của đội ngũ nhân viên và sự quan tâm, giúp đỡ của Ban Giám Đốc. Tuy nhiên, việc gia nhập WTO đã đem đến cho NH nhiều điều đáng lưu tâm nhất là vấn đề cạnh tranh do đó NH cần có những chính sách cụ thể và nhanh chóng để càng ngày càng phát triển hơn nữa

2.2. Tình hình triển khai các dịch vụ E - Banking tại VietinBank ĐN:

2..2.1 Tình hình chung về triển khai dịch vụ E-Banking tại VietinBank ĐN:

Đến nay các dịch vụ E-Banking mà VietinBank ĐN đã cung cấp bao gồm: thẻ thanh toán, máy ATM, điểm chấp nhận thanh toán (POS), Internet Banking, SMS Banking

Bảng 2.4: Tình hình triển khai E- Banking tại VietinBank ĐN

Loại hình dịch vụ | ĐVT | Năm 2007 | Năm 2008 | Năm 2009 | Tổng cộng |

1. Thẻ E-Partner | thẻ | 10.729 | 14.920 | 9588 | 35.237 |

2. Thẻ VISA | thẻ | 50 | 66 | 70 | 186 |

2. Máy ATM | máy | 14 | 0 | 5 | 19 |

3.Máy POS | máy | 43 | 3 | 12 | 58 |

4. Internet Banking | KH | 0 | 1192 | 3872 | 5067 |

5. SMS Banking | KH | 0 | 3362 | 3895 | 7257 |

Nhìn chung là tình hình triển khai dịch vụ E-Banking tại Vietinbank tăng trưởng qua các năm. Trong năm 2008, NHNN bắt đầu triển khai đề án thanh toán không dùng tiền mặt giai đoạn 2006 – 2010, bước đầu tiên đã triển khai kế hoạch tất cả

các đơn vị hành chính sự nghiệp phải chi lương qua thẻ, nhờ vâỵ dịch vụ E-

banking của các NHTM nói chung và của VietinBank nói riêng có bước phát triển đáng kể, số lượng thẻ VietinBank phát hành tăng nhảy vọt. Qua năm 2009 số lượng thẻ phát hành được có giảm đi so với năm 2009, có thể là do thay đổi thương hiệu vietinbank vào giữa năm 2008. Đến năm 2008, Vietinbank ĐN mới bắt đầu triển khaidịch vụ Internet Banking và SMS Banking, tuy mới qua 2 năm triển khai nhưng Vietinbank ĐN đã có những kết quả đáng kể.

- Tình hình triển khai dịch vụ E-Banking tại VietinBank ĐN:

- Tình hình về dịch vụ thẻ:

- Những loại thẻ VietinBank phát hành bao gồm:

- Tình hình về dịch vụ thẻ:

- Tình hình triển khai dịch vụ E-Banking tại VietinBank ĐN:

Thẻ Ghi nợ E-Partner:

Thẻ Ghi nợ E-Partner của VietinBank đa dạng hóa theo từng loại khách hàng, đáp ứng tốt nhất nhu cầu khác nhau của nhiều loại khách hàng khác nhau về những tiện ích của một chiếc thẻ Ghi nợ. Thẻ E-Partner của VietinBank có các loại: C- Card, S-Card, G-Card, Pink Card và thẻ E-partner 12 Con Giáp.

- Vấn tin tài khoản ATM trực tuyến trên Internet

- Nạp tiền cho thuê bao trả trước của các mạng di động bằng dịch vụ VnTopup

- Nhanh chóng, thuận tiện với các tiện ích của SMS Banking (Chuyển khoản qua tin nhắn, thông báo biến động số dư, sao kê tài khoản, xem thông tin về lãi suất, tỷ giá ngoại hối...)

- Nhận tiền kiều hối từ nước ngoài gửi vào tài khoản thẻ E-Partner

- Gửi tiền tiết kiệm có kỳ hạn trên ATM

- Nộp thuế, thanh toán hoá đơn điện thoại, điện lực trực tuyến trên ATM

- Thanh toán vé tàu với công ty đường sắt Sài Gòn, công ty đường sắt Hà Nội

- Tìm máy ATM nhanh chóng, thuận tiện qua hệ thống tin nhắn 977

- Nhận lương, thu nhập từ công ty và các giao dịch chuyển khoản khác

Mạng lưới giao dịch:

- Mạng lưới giao dịch rộng khắp với hơn 150 chi nhánh, 800 điểm giao dịch và 01 Sở Giao dịch trên toàn quốc

- Giao dịch tức thời, tiện lợi với 800 máy ATM và gần 3000 điểm chấp nhận thẻ của VietinBank trên toàn quốc

- Thực hiện giao dịch trên hệ thống ATM và POS của các ngân hàng thành viên liên minh Banknetvn (BIDV, Agribank, ABBank, Saigonbank, Habubank) và Smartlink (Vietcombank, Techcombank và hơn 20 ngân hàng khác)

Bảng 2.5: Các loại thẻ Ghi nợ E- Partner của Vietinbank

Chỉ tiêu | S- Card | C- Card | G-Card | Pink Card | 12 Con |

Giáp | |||||

Đối tượng KH hướng đến | HS- SV | Cán bộ nhân viên công ty, DN | Mang đến dịch vụ sang trọng, vượt trội | Phái đẹp | Giành cho mọi người |

Số dư ban đầu | Không | Không | Không | Không | Không |

Miễn phí hầu hết các giao dịch của chủ thẻ trên ATM | Có | Có | Có | Có | Có |

Rút tiền tại quầy tối đa (triệu đông) | 1.000 | 1.000 | 1.000 | 1.000 | 1.000 |

Chuyển khoản tối đa tại ATM (triệu đông) | 100 | 100 | 100 | 100 | 100 |

Tham gia chương trình tích điểm thưởng | Có | Có | Có | Có | Có |

Ưu đãi đặc biệt | Tặng miễn phí bảo hiểm tai nạn con người với giá trị 5 triệu đồng trong năm đầu tiên | Dịch vụ chăm sóc KH V.I.P | Lãi suất cạnh tranh trên TK Thẻ,tặng 06 tháng báo “Cẩm nang mua sắm Lady” | ||

Biểu phí sử dụng | xem phụ lục 1 | xem phụ lục 1 | xem phụ lục 1 | xem phụ lục 1 | xem phụ lục 1 |

Nguồn: website của Vietibank www.vietinbank.vn

Thẻ t椃Ān dụng quốc tế:

Vietinbank đăng kí thương hiệu và phát hành thẻ TDQT mang nhãn hiệu Cremium Visa và Cremium MasterCard, sử dụng trong và ngoài lãnh thổ Việt Nam. Khách hàng sử dụng thẻ Cremium Visa được in ảnh trên thẻ

- Thẻ Chuẩn

+ Hạn mức: min: 10 triêụ , max: 50 triêụ

+ Thời hạn sử dụng: 2 năm, sau 02 năm KH có thể gia hạn thẻ

- Thẻ Vàng

+ Hạn mức: trên 50 triêụ

+ Thời hạn sử dụng: 2 năm, sau 02 năm KH có thể gia hạn thẻ

- Thẻ Xanh

+ Hạn mức: dưới 10 triệu

+ Thời hạn sử dụng: 2 năm, sau 02 năm KH có thể gia hạn thẻ

- Thẻ TDQT Cremium Visa & MasterCard là phương tiện thanh toán hàng hoá dịch vụ tại các đơn vị chấp nhận thẻ và rút tiền mặt tại các ATM hoặc các điểm ứng tiền mặt (có biểu tượng Visa & MasterCard)

- Sử dụng thẻ để chi tiêu trước, trả tiền sau, hoàn toàn không bị tính lãi đối với giao dịch thanh toán tiền hàng hoá dịch vụ nếu KH hoàn trả toàn bộ dư nợ trên sao kê cho ngân hàng đúng hạn.

- Cơ chế thanh toán linh hoạt: thanh toán toàn bộ hoặc số tiền tối thiểu 20% trên sao kê, giúp đầu tư hiệu quả cho tiền bạc của quý khách hàng.

- Thanh toán tiền hàng hoá dịch vụ tại hơn 9000 đại lý chấp nhận thẻ tại Việt Nam và hơn 25 triệu đại lý chấp nhận thẻ trên toàn thế giới

- Rút tiền mặt tại 1 triệu điểm rút tiền mặt, hơn 500.000 máy giao dịch tự động (ATM) trên toàn thế giới và hơn 6.000 ATM tại Việt Nam hoạt động 24hx7 ngày

- Tận hưởng các chương trình giảm giá, khuyến mãi thường xuyên của các đơn vị chấp nhận thẻ trên phạm vi toàn cầu

- Thực hiện giao dịch bằng bất kỳ loại tiền tệ nào trên thế giới

Lợi ích khắp toàn cầu:

- Giảm rủi ro mang theo tiền mặt

- Quản lý kế hoạch chi tiêu cá nhân dễ dàng qua các sao kê giao dịch hàng tháng

- Được vay, hỗ trợ tài chính kịp thời từ ngân hàng đặc biệt khi đi công tác, theo học xa nhà, hoặc du học ở nước ngoài

- Dễ dàng đặt tour du lịch, khách sạn, và nhà hàng

- Tham gia thương mại điện tử, mua sắm hàng hoá dịch vụ qua mạng Internet

- Thay thế hiệu quả các khoản tạm ứng, công tác phí bằng tiền mặt của cơ quan cho cán bộ khi đi công tác.

- Sở hữu phương tiện thanh toán uy tín và hiện đại

- Thời gian thực hiện giao dịch nhanh chóng, chính xác và an toàn………

Dịch vụ ưu đãi vượt trội:

- Tặng Bảo hiểm y tế toàn cầu cho chủ thẻ ngay khi phát hành thẻ với giá trị bảo hiểm 5.000 USD cho thẻ Vàng và 1.000 USD cho thẻ chuẩn.

- Tham gia chương trình tích điểm thưởng Loyalty khi chủ thẻ thực hiện thanh toán bằng thẻ TDQT Cremium với mức quy đổi là 10.000đ giao dịch

= 1 điểm thưởng; Chi tiêu càng nhiều, điểm thưởng càng lớn, giá trị quà tặng càng cao.

- Dịch vụ SMS - Banking: Mọi lúc mọi nơi Quý khách sẽ hoàn toàn kiểm soát được tất cả khoản chi tiêu, thanh toán phát sinh trên tài khoản thẻ của mình với tin nhắn được thông báo tới số điện thoại mà Quý khách đăng ký sử dụng dịch vụ.

- Phí dịch vụ sử dụng thẻ ưu đãi

- Hưởng lãi suất kỳ hạn 12 tháng đối với số tiền ký quỹ đảm bảo thanh toán thẻ.

- Nhiều chương trình quà tặng cực kỳ hấp dẫn cho khách hàng có giá trị giao dịch bằng thẻ trong tháng cao

- Dịch vụ thông tin khách hàng hoàn hảo: sản phẩm dịch vụ ngân hàng, chương trình khuyến mãi, thông tin tài khoản, thông tin tỷ giá, lãi suất…

Phí sử dụng thẻ Tín dụng quốc tế (xem phụ lục 2)

2.2.2.1.2. Tình hình triển khai

- Thẻ t椃Ān dụng quốc tế:

VietinBank thực hiện kết nối với hệ thốngVisa/ Master Card vào năm 2006, đến nay số lượng thẻ phát hành được như sau:

Bảng 2.6: Kết quả về phát hành thẻ Tín dụng quốc tế của VietinBank ĐN

Chỉ tiêu | ĐVT | Năm 2006 | Năm 2007 | Năm 2008 | Năm 2009 | Tổng cộng |

Thẻ Cremium Visa/ Cremium Master | Thẻ | 2 | 50 | 66 | 70 | 188 |

Nguồn: Số liệu phòng Tổng hợp NHTMCPCT ĐN

Nhận xét: qua bảng số liệu trên ta thấy số lượng thẻ Visa/ Master của ngân hàng tăng trưởng khá đều. Năm 2006 vì ngân hàng thực hiện kết nối với hệ thống Visa/Master vào cuối năm nên số lượng thẻ phát hành được chỉ có 2 nhưng qua năm 2007 số lượng thẻ đã tăng vọt lên 50 thẻ. Qua năm 2008, 2009 lượng tăng đều đặn, điều này sẽ giúp ngân hàng dự đoán được nhu cầu sử dụng thẻ của khách

hàng trong tương lai, từ đó vạch ra những chính sách phù hợp tạo ra sự phát triển bền vững về lĩnh vực thẻ này;

Thẻ Ghi nợ E-Partner:

Khoảng năm 2001 thì thẻ ATM của Incombank được đa dạng thành G- Card, C- Card, S- Card, nhằm thu hút khách hàng vì tính đa dạng hoá sản phẩm theo khách hàng, làm khách hàng nhận thấy sự phục vụ cá biệt cho họ. Vào tháng 8.2006 thương hiệu E- Partner của Incombank được triển khai. Đến năm 2008 thương hiệu Vietinbank được thay thế cho Incombank, thì thẻ E- Partner của VietinBank được biết đến với một chiếc thẻ Ghi nợ có thể rút tiền mặt, làm thẻ thanh toán tại các điểm chấp nhận thẻ cùng với nhiều tiện ích và nhiều chương trình khuyến mãi đặc biệt

Bảng 2.7: Tình hình phát hành thẻ Ghi nợ E –Partner của Vietinbank ĐN

Chỉ tiêu | ĐVT | Năm 2007 | Năm 2008 | Năm 2009 | Tổng cộng |

E –partner | Thẻ | 10.729 | 14.920 | 9588 | 35.237 |

Nguồn: Số liệu phòng Tổng hợp NHTMCPCT ĐN

Nhận xét: Qua bảng số liệu trên ta có thể nhận thấy năm 2008 có bước nhảy vọt về số lượng thẻ Ghi nợ phát hành so với năm 2007. Số thẻ phát hành được trong năm 2008 là 14.920 thẻ, tăng 4191, chiếm tỉ lệ là 39,06%. Tuy nhiên qua năm 2009 việc đổi tên giao dịch quốc tế từ Incombank thành VietinBank vào giữa năm 2008 cùng với nhiều yếu tố khác làm cho doanh số phát hành thẻ của Ngân hàng giảm còn 9588 thẻ, giảm 5332 thẻ, tỉ lệ 35,73%. Tuy nhiên số thẻ phát hành được cũng khá lớn với tỉ lệ số thẻ c ó giao dịch hàng tháng cao, cùng với sự haì lòng của khách hàng đối với thẻ Ghi nợ E-Partner của Vietinbank, điều này được thể hiện trong những số liệu và phân tích tiếp sau đây

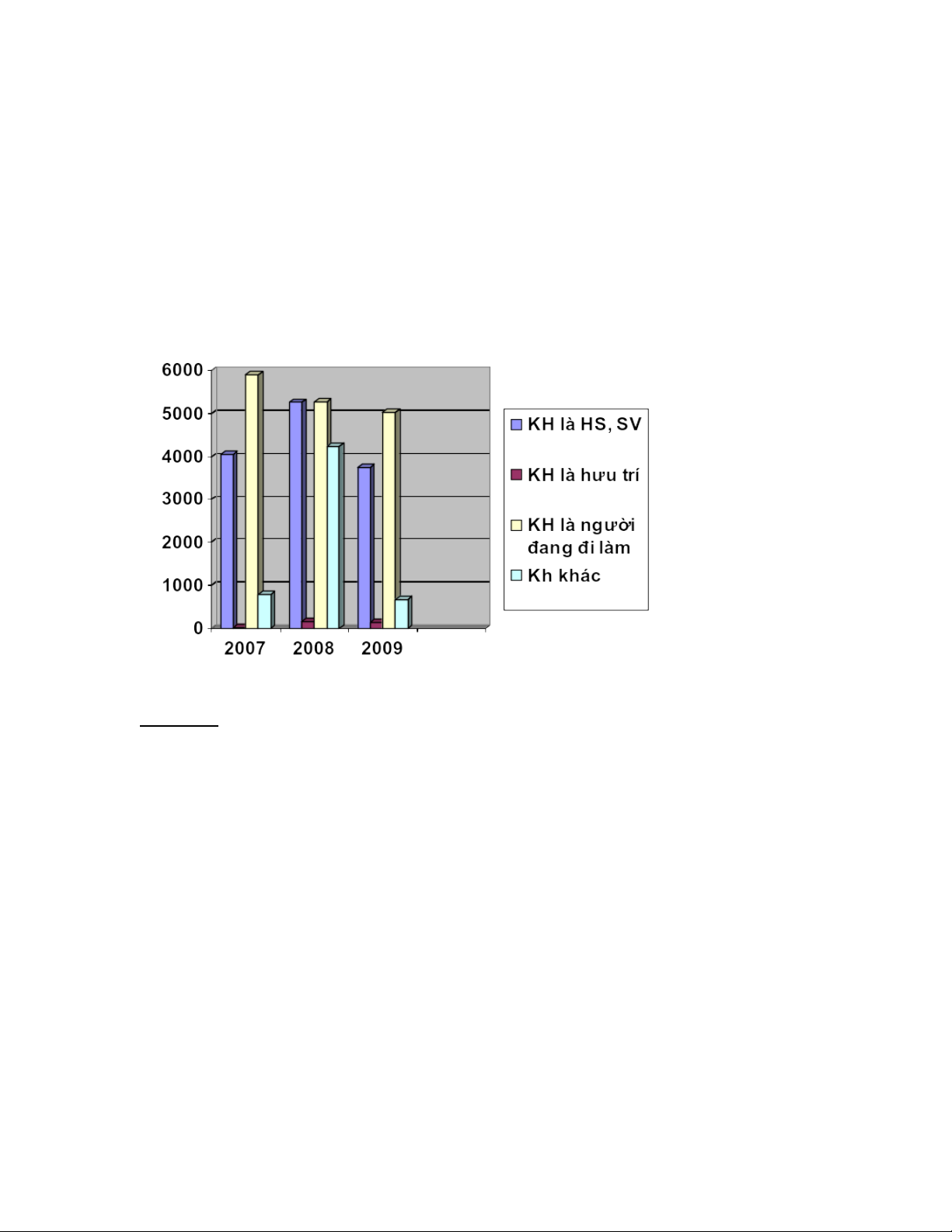

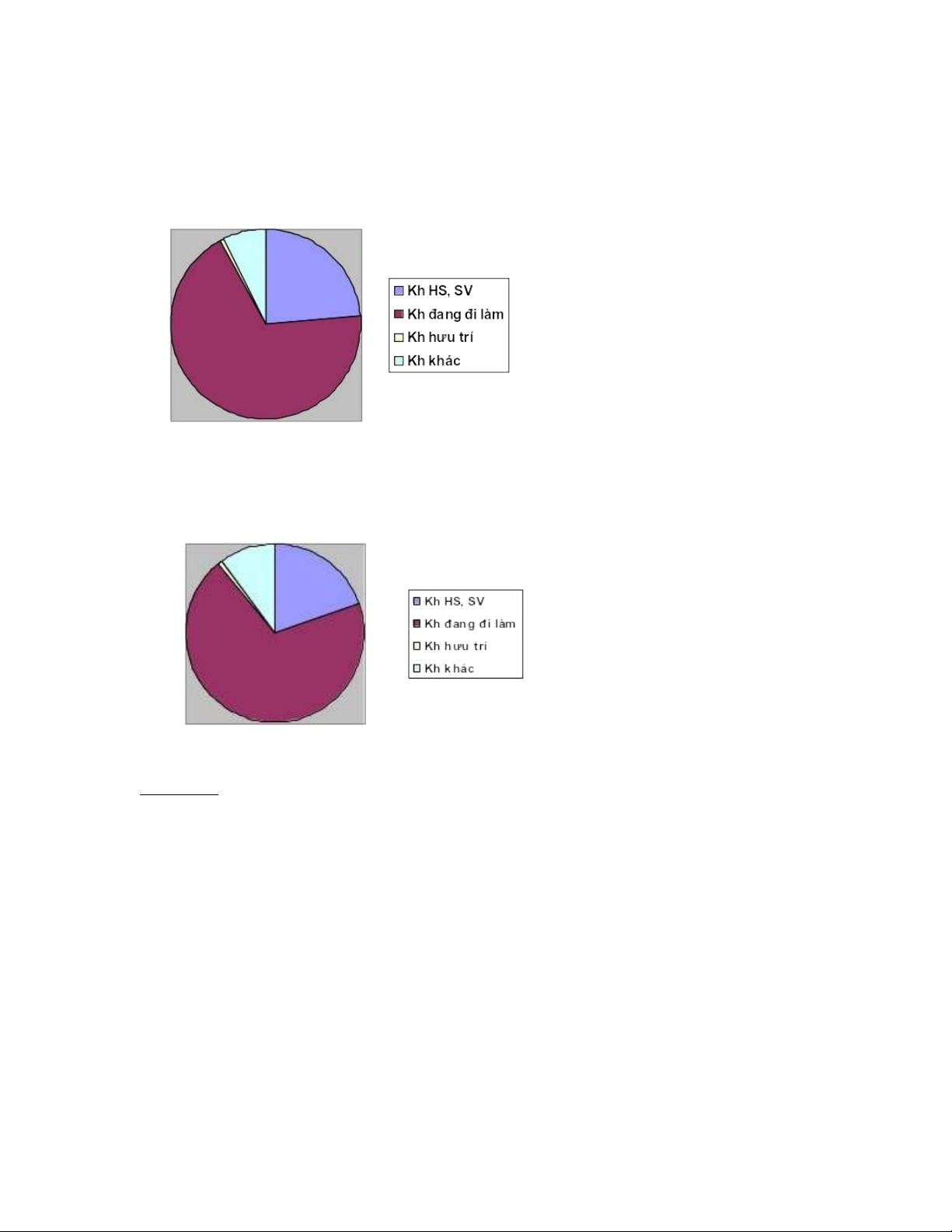

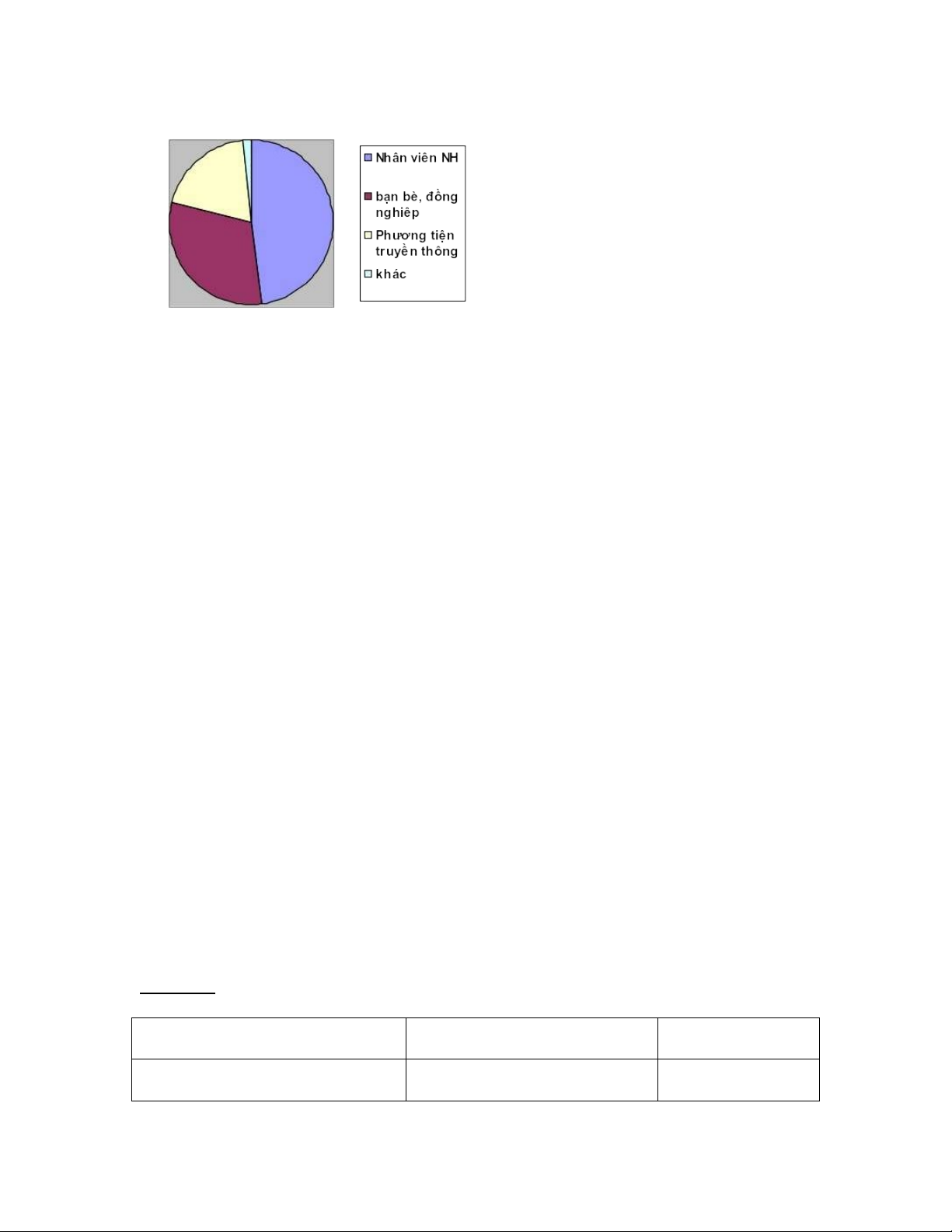

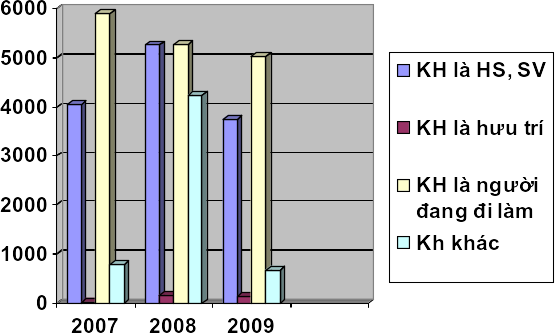

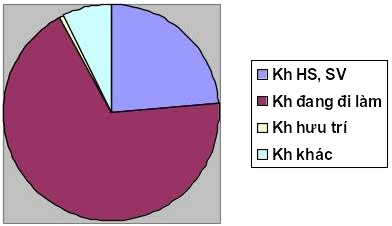

Bảng 2.8: Cơ cấu khách hàng sử dụng thẻ E- Partner của VIETINBANK ĐN

Chỉ tiêu | ĐVT | Năm 2007 | Năm 2008 | Năm 2009 | Tổng cộng | ||||

Số lượng | tỉ trọng % | số lượng | tỉ trọng % | số lượng | tỉ trọng % | số lượng | tỉ trọng % | ||

Tổng số thẻ đã phát hành | thẻ | 10.729 | 14.920 | 9588 | 35.237 | 100 | |||

Chia theo KH | |||||||||

+ KH là HS, SV | KH | 4.047 | 37,72 | 5.261 | 35,26 | 3.750 | 39,11 | 13.058 | 37,06 |

+ Kh là cán bộ hưu trí | KH | 18 | 0,17 | 145 | 0,97 | 126 | 1,3 | 289 | 0,82 |

+ KH đang đi làm | KH | 5.892 | 54,91 | 5.270 | 35,32 | 5.032 | 52,48 | 16.194 | 45,96 |

+ KH khác | KH | 772 | 7,20 | 4.244 | 28,45 | 680 | 7,11 | 5.696 | 16,16 |

Bình quân số thẻ ATM có thực hiện GD/tháng | GD | 8.143 | 75,90 | 13.765 | 92,26 | 8.696 | 90,70 | ||

Nguồn: Số liệu từ phòng Tổng hợp NHTMCP CT ĐN

Qua bảng số liệu trên ta có thể minh họa cơ cấu khách hàng sử dụng thẻ E- Partner qua biếu đồ sau:

Biểu 2.1 : Cơ câú khách hàng sử dụng thẻ E- Partner

Nhận xét: Qua bảng số liệu và biểu đồ trên cho ta một số nhận xét sau:

- Qua bảng số liệu và các biểu đồ trên ta có thể thấy tỉ trọng khách hàng là HS, SV và những người đang đi làm luôn chiếm ưu thế

- KH là HS, SV biến động tăng giảm không ổn định qua các năm. Năm 2007 số lượng thẻ phát hành cho loại KH này là 4.047 thẻ, chiếm tỉ trọng 37,72%; năm 2008 số thẻ phát hành tăng lên 5261 thẻ, tỉ trọng là 35,26%; tăng 1.214 thẻ so với năm 2007, tốc độ 30%, một độ tăng khá lớn. Qua năm 2009 số thẻ phát hành là 3.750 thẻ, chiếm tỉ trọng 39,11%, giảm 1511 thẻ, tốc độ 28,72%. Có sự giảm sút này có một phần là do ảnh hưởng của việc thay đổi thương hiệu giao dịch quốc tế từ Incombank sang VietinBank.

- KH chiếm tỉ trọng cao nữa đó là những người đang đi làm. Số thẻ phát hành cho loại KH này vào năm 2007 là 5.892 thẻ, chiếm tỉ trọng 54,91%, năm 2008 số thẻ phát hành là 5.270 tỉ trọng là 35,32%, năm 2009 số thẻ phát hành được là 5.032 chiếm tỉ trọng là 52,48%. Nhìn chung số thẻ phát hành qua 3 năm là giảm nhưng số lượng không đáng kể. Như đã nói ở trên việc thay đổi thương hiệu VietinBank

ảnh hưởng lớn đến hình ảnh trong lòng công chúng, thậm chí công chúng chưa thể nhận ra được VietinBank chính là NH Công Thương cũ, do đó số lượgn thẻ phát hành giảm đi là điều dễ hiểu, nhưng lượng giảm lại rất ít, qua năm 2009 tỉ trọng thẻ phát hành cho loại KH này lại tăng vọt từ 35,32% lên đến 52,48%, cho thấy sự nỗ lực lớn của những cán bộ làm công tác phát hành thẻ, truyền thông và marketing.

- Nhóm KH khác chiếm tỉ trọng tương đối thấp. Tính trong 3 năm chỉ chíêm 16,16% trong tổng số thẻ phát hành . Nhóm KH này bao gồm: những người nội trợ, những ngưòi đang thất nghiệp, hộ kinh doanh cá thể, KH doanh nghiệp và các KH vãng lai khác...Những người này thường ít có nhu cầu giao dịch với NH nên số lượng thẻ phát hành cũng không cao. Tuy nhiên NH cũng nên chú trọng đến KH là những hộ kinh doanh cá thể và KH doanh nghiệp.\

- Nhóm KH chiếm tỉ trọng thấp nhất đó là KH là cán bộ hưu trí. Có lẽ những KH nằm trong nhóm này ngại giao dịch với công nghệ hiện đại

- Tỉ lệ thẻ có thực hiện giao dịch hàng tháng trên số thẻ phát hành của VietinBank rất cao. Qua 3 năm đều đạt trên 75%, đặc biệt năm 2008 và 2009 tỉ lệ thẻ có giao dịch trên tháng đều trên 90%, cho thấy chất lượng phát hành thẻ của VietinBank rất tốt, không mang tính chất chỉ dựa trên doanh số mở thẻ mà còn cho thấy thẻ mở ra là có giao dịch, KH có sử dụng chứ không chạy đua doanh số mở thẻ.

Ta có bảng số liệu số doanh nghiệp chi lương qua thẻ và số thẻ phát hành để trả lương như sau:

Bảng 2.9: Số DN và số Thẻ ghi nợ phát hành để chi lương của Vietinbank

Chỉ tiêu | ĐVT | Năm 2007 | Năm 2008 | Năm 2009 |

Số DN kí HĐ chi lương qua thẻ | DN | 45 | 120 | 88 |

Tổng số thẻ phát hành để chi lương | Thẻ | 1.965 | 4.890 | 4.146 |

Nguồn: số liệu phòng Tổng Hợp NHTMCP Công Thương ĐN

Qua bảng số liệu trên ta thấy, năm 2007 số DN kí HĐ chi lương qua thẻ là 45 DN, năm 2008 số lượng tăng vọt lên là 120 DN, tăng 75 DN so với năm 2007, tốc độ 166,67%. Năm 2009 số DN kí HĐ là 147 DN, tăng 27 DN so với năm 2008 tốc độ 22,5%. Năm 2008 khi NHNN triển khai đề án thanh toán không dùng tiền mặt với

kế hoạch chi lương qua thẻ, VietinBank đã khá thành công trong việc mở thẻ cho KH khối hành chính sự nghiệp, với tốc độ tăng trưởng nhảy vọt về số DN kí HĐ chi lương qua thẻ 166,67%. Năm 2009 số doanh nghiệp kí HĐ có tăng tuy nhiên tăng chậm lại. Điều này cho thấy sự nhanh nhẹn bắt kịp nắm bắt những chủ trương của Nhà nước của đội ngũ cán bộ nhân viên của VietinBank

Tình hình sử dụng máy ATM:

- Các giao dịch trên máy ATM c甃ऀa VietinBank

Gửi tiền

Rút tiền

Tra cứu thông tin tài khoản

Thông tin Ngân hàng: chứng khoán, tỉ giá, lãi suất

In sao kê giao dịch

Đổi PIN

Nhận tiền và chuyển khoản

Thực hiện dịch vụ thanh toán hóa đơn( điện thoại, nước, bảo hiểm)

Mua các loại thẻ cào (di động, internet)

Chuyển lương

Dịch vụ đăng quảng cáo cho Doanh nghiệp

Máy ATM c甃ऀa VietinBank chấp nhận các loại thẻ sau:

Thẻ ghi nợ E-Partner: S-Card, G-Card, C-Card, Pink Card, 12 Con Giáp

Thẻ VISA/MASTER Card

Thẻ của các ngân hàng thành viên liên minh Banknetvn (BIDV, Agribank, ABBank, Saigonbank, Habubank) và Smartlink (Vietcombank, Techcombank và hơn 20 ngân hàng khác)

Số lượng máy ATM c甃ऀa VietinBank chi nhánh ĐN trên dịa bàn thành phố ĐN:

Bảng 2.10: Địa điểm đặt máy ATM trên địa bàn thành phố Đà Nẵng

ST T | Địa chỉ | SL máy | Chi nhánh | Hoạt động |

1 | VietinBank Đà Nẵng, 172 Nguyễn Văn Linh | 4 | Đà Nẵng | 24/24h |

2 | Phòng Giao dịch Hải Châu, 36 Trần Quốc Toản | 1 | Đà Nẵng | 24/24h |

3 | VietinBank Ngũ Hành Sơn, 49 Ngũ Hành Sơn | 1 | Ngũ Hành Sơn | 24/24h |

4 | Điểm giao dịch VietinBank Đà Nẵng, 324 Hùng Vương | 1 | Đà Nẵng | 24/24h |

5 | Điểm giao dịch VietinBank Đà Nẵng, 12 Phan Chu Trinh | 1 | Đà Nẵng | 24/24h |

6 | Siêu thị Đà Nẵng, Đường Điện Biên Phủ, Thanh Khê | 1 | Đà Nẵng | 24/24h |

7 | VietinBank Liên Chiểu, 381 Nguyễn Lương Bằng, phường Hoà Khánh, Q..Liên Chiểu | 2 | Liên Chiểu | 24/24h |

8 | 285A Cách mạng tháng 8, TP Đà Nẵng | 1 | Đà Nẵng | 24/24h |

9 | Khách sạn Đà Nẵng, số 1-3 Đống Đa, TP Đà Nẵng | 1 | Đà Nẵng | 24/24h |

10 | Đại học kỹ thuật Đà Nẵng, 54 Nguyễn Lương Bằng | 1 | Liên Chiểu | 24/24h |

ST T | Địa chỉ | SL máy | Chi nhánh | Hoạt động |

11 | Bệnh viện C, số 122 Hải Phòng | 1 | Đà Nẵng | 24/24h |

12 | Điểm GD mẫu, 163 Lê Duẩn | 1 | Đà Nẵng | 24/24h |

13 | Xí nghiệp đầu máy Đà Nẵng, 93 Trần Văn Cao | 1 | Đà Nẵng | 24/24h |

14 | Kho bạc Ngũ Hành Sơn,490 Lê Văn Hiến, Ngũ Hành Sơn | 1 | Ngũ Hành Sơn | 24/24h |

15 | Công ty TNHH Metro-Cash & Carry Việt Nam, đường CMT8, P.Khuê Trung, Q.Cẩm Lệ, TP Đà nẵng | 1 | Đà Nẵng | 24/24h |

16 | Trường Cao đẳng Công nghệ, 48 Cao Thắng, P.Thanh Bình, Q.HảI Châu, TP Đà Nẵng | 1 | Đà Nẵng | 24/24h |

17 | Khách sạn Green Plaza, 223 Trần Phú, P.Phước Ninh, Q.Hải Châu, TP Đà Nẵn | 1 | Đà Nẵng | 24/24h |

18 | PGD mẫu ICB Ngũ Hành Sơn, số 85 Hoàng Diệu, Q.Hải Châu - TP Đà Nẵng | 1 | Ngũ Hành Sơn | 24/24h |

19 | KCN Hoà Khánh | 1 | Liên Chiểu | 24/24h |

20 | Bưu điện Đà Nẵng - 01 Lê Duẩn | 1 | Đà Nẵng | 24/24h |

ST T | Địa chỉ | SL máy | Chi nhánh | Hoạt động |

21 | Ga Đà Nẵng - 202 Hải Phòng | 1 | Đà Nẵng | 24/24h |

22 | Trường ĐH sư phạm Đà Nẵng - 459 Tôn Đức Thắng | 1 | Đà Nẵng | 24/24h |

23 | Trường CĐ CNTT hữu nghị Việt - Hàn, phường Hoà Quý, Quận Ngũ Hành Sơn | 1 | Ngũ Hành Sơn | 24/24h |

Nguồn: website của Ngân hàng TMCP Công Thương Việt Nam www.vietinbank.vn

Nhận xét: Qua bảng trên ta thấy máy ATM của VietinBank được đặt ở những nơi khá phù hợp, tập trung nhiều người dân sống, mua sắm và làm việc. Hầu hết tập trung ở những nơi có nhiều người dân có hiểu biết về lợi ích của ATM như trường học, nhà ga, khách sạn,...Qua kháo sát thực tế máy ATM của VietinBank đặt ở những địa điểm dễ thấy, thuận tiện, công tác bảo trì sửa chữa máy khá tốt.

Tuy nhiên số lượng máy ATM của VietinBank chưa nhiều, chưa đáp ứng đủ nhu cầu của mọi đối tượng khách hàng. Ở trung tâm thành phố thì có nhiều mà ở các quận như Ngũ Hành Sơn, Cẩm Lệ, Liên Chiểu...lại quá ít, trong khi đó hiện nay thì dân cư và học sinh sinh viên ở các quận này càng ngày càng đông. Số lượng máy ít sẽ làm giảm sự hài lòng của KH.

- . Tình hình sử dụng máy POS:

Tiện 椃Āch c甃ऀa máy POS:

Các máy cà thẻ được triển khai tại nhiều siêu thị, cửa hàng, nhà sách, bệnh viện... để chấp nhận cho KH sử dụng Thẻ thanh toán( thẻ E-Partner hay thẻ Visa) thanh toán khi mua hàng hoá, dịch vụ hoặc cần ứng tiền mặt (triển khai riêng ở một số điểm).

Đối với đơn vị chấp nhận thẻ

Nâng cao hiệu quả kinh doanh và tăng doanh số giao dịch, do:

+ Thanh toán qua thẻ giúp thu hút nhiều đối tượng KH (đặc biệt KH hay ra nước ngoài)

+ KH có xu hướng mua sắm nhiều hơn do không bị hạn chế bởi số tiền mặt mang theo

Nâng cao hình ảnh, vị thế của cửa hàng và thể hiện khả năng đem lại dịch vụ hiện đại hơn, tiện lợi hơn cho KH

Có cơ hội tham gia vào các chương trình khuyến mãi của VietinBank

Được cung cấp miễn phí trang thiết bị và hóa đơn thanh toán thẻ

Được hỗ trợ miễn phí về đào tạo nhân viên của đơn vị chấp nhận thẻ

Giảm chi phí và thời gian quản lý tiền mặt, tiện dụng, an toàn hơn so với thanh toán bằng tiền mặt

- Tiết kiệm thời gian giao dịch cho cửa hàng bạn cũng như cho KH

Đối với chủ thẻ

Không thu phí khi thanh toán tiền hàng hóa, dịch vụ

An toàn khi mua sắm với việc quản lý rủi ro bằng mã PIN

Ứng tiền mặt tại các điểm chấp nhận thẻ

Thể hiện sự năng động, đem lại cho bạn hình ảnh của một con người hiện đại trong thời đại kỹ thuật công nghệ cao.

Đáp ứng mọi nhu cầu mua sắm hằng ngày của bạn và giúp bạn tiếp cận với đa dạng các dịch vụ thanh toán như rút tiền, thanh toán tiền hàng hóa, dịch vụ tại mạng lưới các đơn vị chấp nhận thẻ Ngân hàng Công Thương trên toàn quốc.

Tiết kiệm thời gian dành cho việc thanh toán.

Giảm thiểu rủi ro cầm, giữ và chi tiêu bằng tiền mặt.

Số lượng máy POS c甃ऀa VietinBank ĐN trên địa bàn thành phố ĐN:

Năm 2007 | Năm 2008 | Năm 2009 | Tổng | |

Số lượng máy POS | 43 | 3 | 12 | 58 |

Nhận xét:

Số lượng máy POS của VietinBank ĐN trên địa bàn thành phố hiện tại là 58 máy. Nhìn chung số lượng máy POS của VietinBank khá nhiều so với các Ngân hàng khác trên địa bàn ĐN. Máy POS của VietinBank hiện tại là những máy loại sử dụng bằng đường dây điện thoại cố định, khách hàng sử dụng thanh toán bằng máy cà thẻ không bị tính phí. Máy POS của VietinBank nhìn chung được đạt ở những nơi mua sắm, thanh toán như nhà hàng ăn uống, siêu thị, đại lí vé máy bay, các cửa hàng lưu niệm...Thuận tiện cho việc thanh toán mà không dùng tiền mặt, với công nghệ hiện đại giúp bảo mật tốt.

Tuy nhiên việc thay đổi thương hiệu Incombank thành VietinBank vào năm 2008 và cũng do thói quen sử dụng tiền mặt của người dân thành phố Đà Nẵng nên lượng khách hàng biết và sử dụng POS của Ngân hàng còn hạn chế.

- Tình hình về dịch vụ Internet Banking và SMS Banking:

Giới thiệu về Internet Banking và SMS Banking của VietinBank:

Internet Banking: Là một phương thức giao dịch với VietinBank qua mạng internet. Chỉ cần một máy tính có nối mạng internet và mã truy nhập do ngân hàng cung cấp và truy cập vào website: www.vietinbank.vn và thực hiện các giao dịch một cách nhanh chóng

SMS Banking: Là phương thức giao dịch với VietinBank thông qua các tin nhắn SMS. Chỉ cần soạn tin nhắn SMS theo cú pháp quy định rồi gửi tới tổng đài của VietinBank 8149.

Biểu phí sử dụng dịch vụ Internet Banking và SMS Banking (xem phụ lục 3)

- Các dịch vụ được sử dụng qua SMS Banking :

Dịch vụ SMS Banking hướng tới phục vụ tất cả các Quý khách đang sử dụng thuê bao của Vinaphone, Mobifone, Viettel, S-phone, EVNTelecom, Beeline, Vietnam Mobile.

Các Quý khách đã có tài khoản tại VietinBank và đã đăng ký sử dụng dịch vụ SMS Banking của VietinBank có thể sử dụng các tiện ích:

- Vấn tin số dư tài khoản: Chỉ cần soạn tin nhắn theo cú pháp CTG SD gửi 8149 ngay lập tức khách hàng sẽ nhận được tin nhắn của tổng đài với nội dung báo số dư trong tài khoản ngân hàng hiện tại

- Sao kê chi tiết 5 giao dịch gần nhất: với cú pháp CTG GD gửi 8149, khách hàng sẽ nhận được chi tiết 5 giao dịch gần nhất đã giao dịch trên máy ATM

- Nhận thông báo biến động số dư tài khoản Quý khách sẽ nhận được thông báo từ VietinBank ngay khi có biến động số dư tài khoản ATM và tài khoản tiền gửi thanh toán mở tại VietinBank thông qua tin nhắn SMS

- Chuyển khoản ATM trong hệ thống VietinBank – SMS CK: là tiện ích cho phép Quý khách thực hiện chuyển khoản từ tài khoản ATM đến tài khoản ATM trong hệ thống VietinBank qua tin nhắn SMS.

Với SMS CK, Quý khách có thể thực hiện chuyển khoản mọi lúc, mọi nơi, đơn giản chỉ với 2 tin nhắn SMS.

*Tra cứu thông tin ngân hàng: giúp khách hàng biết được các thông tin ngân hàng như lãi suất, tỉ giá...

- Tra cứu thông tin trợ giúp: trợ giúp khách hàng trong việc sử dụng dịch vụ SMS Banking.

Các Quý khách chưa có tài khoản mở tại VietinBank và chưa đăng ký sử dụng dịch vụ SMS Banking của VietinBank có thể sử dụng các tiện ích:

- Tra cứu tỉ giá ngoại tệ

- Tra cứu lãi suất ngân hàng

- Tra cứu các thông tin trợ giúp

Đặc biệt VietinBank còn cung cấp dịch vụ VNTopup, là dịch vụ cho phép chủ thẻ E-Partner trích tiền từ tài khoản ATM để nạp tiền trực tiếp vào tài khoản điện thoại di động trả trước của mình mà không cần dùng thẻ cào hay mã số nạp tiền.

Việc nạp tiền được thực hiện hoàn toàn đơn giản, an toàn và nhanh chóng ở mọi lúc, mọi nơi chỉ bằng một tin nhắn theo cú pháp quy định và gửi đến số 8049. Chỉ vài giây sau, tài khoản điện thoại của khách hàng sẽ được nạp số tiền theo yêu cầu. Ngoài việc có thể tự nạp tiền cho thuê bao di động của chính mình, chủ thẻ E- Partner còn có thể sử dụng dịch vụ VnTopup để nạp tiền cho các thuê bao di động trả trước khác của các mạng viễn thông khác nhau. Hiện nay, dịch vụ VnTopup được áp dụng cho tất cả các thuê bao trả trước của các mạng viễn thông di động hiện có tại Việt Nam: Vinaphone, Mobifone, Viettel, S-fone và EVNTelecom, Beeline, VietNam mobile.

Các dịch vụ được sử dụng qua Internet Banking:

- Đối với khách hàng là cá nhân:

Khi đã đăng kí sử dụng dịch vụ Internet Banking, khách hàng sẽ cung cấp cho khách hàng mật khẩu để truy nhập vào website: www.vietinbank.vn sau đó thực hiện đăng nhập vào mục Internet Banking phía bên góc trái phía trên của giao diện. Khách hàng có thể sử dụng các tiện ích sau: đổi pin, thay đổi email, vấn tin tóm tắt/chi tiết tài khoản, yêu cầu sao kê, vấn tin lịch sử giao dịch, vấn tin nhật kí hoạt động Ngân hàng điện tử.

Vietinbank at home đáp ứng nhu cầu của khách hàng về dịch vụ thanh toán trực tuyến, đồng thời gia tăng giá trị, tiện ích cho thẻ ghi nợ E-partner, Ngân Hàng TMCP Công Thương Việt Nam – VietinBank đã phối hợp với đối tác OnePay để triển khai thêm một hình thức thanh toán mới - thanh toán trực tuyến bằng thẻ E-partner. Với dịch vụ mới này, giờ đây gần 3 triệu chủ thẻ E-partner của VietinBank có thể sử dụng số tiền có trong tài khoản thẻ để mua hàng hoặc trả phí tại các website thương mại điện tử có liên kết thanh toán trực tuyến với VietinBank. Bên cạnh đó, dịch vụ thanh toán trực tuyến với các chức năng dành cho “người bán” sẽ hỗ trợ doanh nghiệp đẩy mạnh hoạt động bán hàng trực tuyến và rút ngắn quy trình thanh toán, giao nhận hàng hóa như quản lý đơn hàng, tích hợp website bán hàng, quản trị các phương thức vận chuyển…

Đối với khách hàng doanh nghiệp:

Đối với khách hàng là doanh nghiệp dịch vụ Internet Banking của VietinBank cung cấp các tiện ích sau: đăng nhập, thoát khỏi chương trình, thay đổi mật khẩu, danh mục tài khoản, danh mục tài khỏan tiền gửi thanh tóan, danh mục tài khỏan tiền gửi kì hạn, danh mục tài khỏan vay, chi tiết tài khoản tiền gửi thanh toán, chi tiết tài khoản tiền gửi kì hạn, chi tíêt tài khoản vay, yêu cầu sao kê, lịch sử giao dịch, chuyển tiền, hoàn trả khỏan vay, yêu cầu sổ séc, vấn tin trạng thái séc, ngừng thanh toán séc.

Đặc biệt Vietinbank cung cấp dịch vụ Vietinbank at Home( VBH) cho các tổ chức có : Tư cách pháp nhân, quyết định thành lập, Tài khoản tiền gửi thanh toán mở tại hệ thống VietinBank, đăng ký sử dụng dịch vụ VBH và chấp thuận các Điều khoản, Điều kiện sử dụng dịch vụ VBH của VietinBank. Sử dụng VBH để có được các tiện ích sau:

- Vấn tin tài khoản: Cung cấp tóm tắt và chi tiết các tài khoản tiền gửi thanh toán (c甃ऀa đơn vị ch椃Ānh và đơn vị thành viên) đăng ký sử dụng dịch vụ VBH.

- Lịch sử giao dịch: Cung cấp và xuất dữ liệu lịch sử giao dịch (Sao kê tài khoản) của các tài khoản tiền gửi thanh toán (c甃ऀa đơn vị ch椃Ānh và đơn vị thành viên) đăng ký sử dụng dịch vụ VBH.

- Lệnh chi: Thực hiện giao dịch chuyển tiền bằng chứng từ điện tử qua chương trình VBH tới ngân hàng.

- Điện tra soát: Gửi yêu cầu đề nghị ngân hàng đính chính, hiệu chỉnh một hoặc nhiều thông tin của Lệnh chi đã được gửi thành công đến ngân hàng qua chương trình VBH.

- Các tiện ích khác:

- Báo cáo/ Thống kê giao dịch.

- In chứng từ (bản gốc và bản sao).

- Tra cứu/ tìm kiếm giao dịch.

- Tạo và gửi yêu cầu hỗ trợ đến ngân hàng

Tình hình triển khai Internet Banking và SMS Banking:

Điều kiện chung để sử dụng 2 dịch vụ này của VietinBank ĐN đó là khách hàng phải có tài khoản tại hệ thống VietinBank. Như vậy đây là loại hình dịch vụ dựa trên cơ sở sự phát triển thẻ Ghi nợ E-Partner và tham gia vào hệ thống thẻ Tín dụng quốc tế VISA/MASTER Card của VietinBank. Tuy mới triển khai các dịch vụ này vào năm 2008 nhưng nhờ thế mạnh sẵn có về lĩnh vực thẻ nên Ngân hàng cũng đã có những thành quả nhất định cho đến thời điểm hiện tại. Kết quả đạt được như sau

Bảng 2.11: Tình hình triển khai dịch vụ Internet Banking và SMS Banking

Chỉ tiêu | Năm 2008 | Năm 2009 | Chênh lệch | TỔNG CỘNG | ||

Số lượng | Tỉ lệ(%) | |||||

SMS Banking | KH | 3.362 | 3.895 | 533 | 15,85 | 7.257 |

Internet Banking | KH | 1.192 | 3.872 | 2.680 | 224,83 | 5.067 |

Nguồn: Số liệu phòng Tổng hợp NH TMCPCT ĐN

Nhận xét: Qua bảng số liệu ở trên ta có nhận xét sau:

- Số lượng KH sử dụng dịch vụ Internet Banking tăng đột biến qua năm 2009. Tổng kết năm 2009, số KH đăng kí sử dụng dịch vụ Internet Banking của NH là 3.872 KH tăng 2680 KH so với năm 2008, đạt tỉ lệ 224,83% so với năm 2008. Tuy nhiên năm 2008 ít hơn nhiều so với năm 2009 có một phần nguyên do là đến ngày 13/5/2008 thì VietinBank mới triển khai dịch vụ. Trong nửa năm mà NH đã thu hút được 1.192 KH. Sở dĩ dịch vụ này được sử dụng nhiều vì cảm giác an tòan cao hơn. Hơn nữa việc sử dụng internet đã quá quen thuộc với người dân, việc truy cập vào web còn giúp cho KH tìm hiểu thêm về NH cũng như những thông báo của NH. Internet Banking còn giúp cho KH giao dịch với NH ngay tại nhà, cơ quan làm việc mà không cần đến NH, tiết kiệm thời gian và chi phí đi lại. Vì vậy KH là DN hoặc nhân viên văn phòng chiếm phần đông trong loại hình dịch vụ này. Do vậy NH cần có chiến lược triển khai nhanh chóng nhiều tiện ích hơn nữa để phục vụ tốt hơn, và lôi kéo được nhiều KH hơn

- Số lượng KH của dịch vụ SMS Banking trong năm 2009 là 3.895 tăng 533 KH so với năm 2008, tốc độ 15,85%. Nhìn chung là có tăng trưởng nhưng tốc độ tăng trưởng như vậy là chưa cao. Vì có thể nói hiện tại, hầu như KH nào có sử dụng thẻ đều có sử dụng điện thoại di động, và dịch vụ này đã khá quen thuộc với người dân. Do vậy, NH cần đẩy mạnh hơn nữa công tác marketing để lôi kéo khách hàng sử dụng dịch vụ.

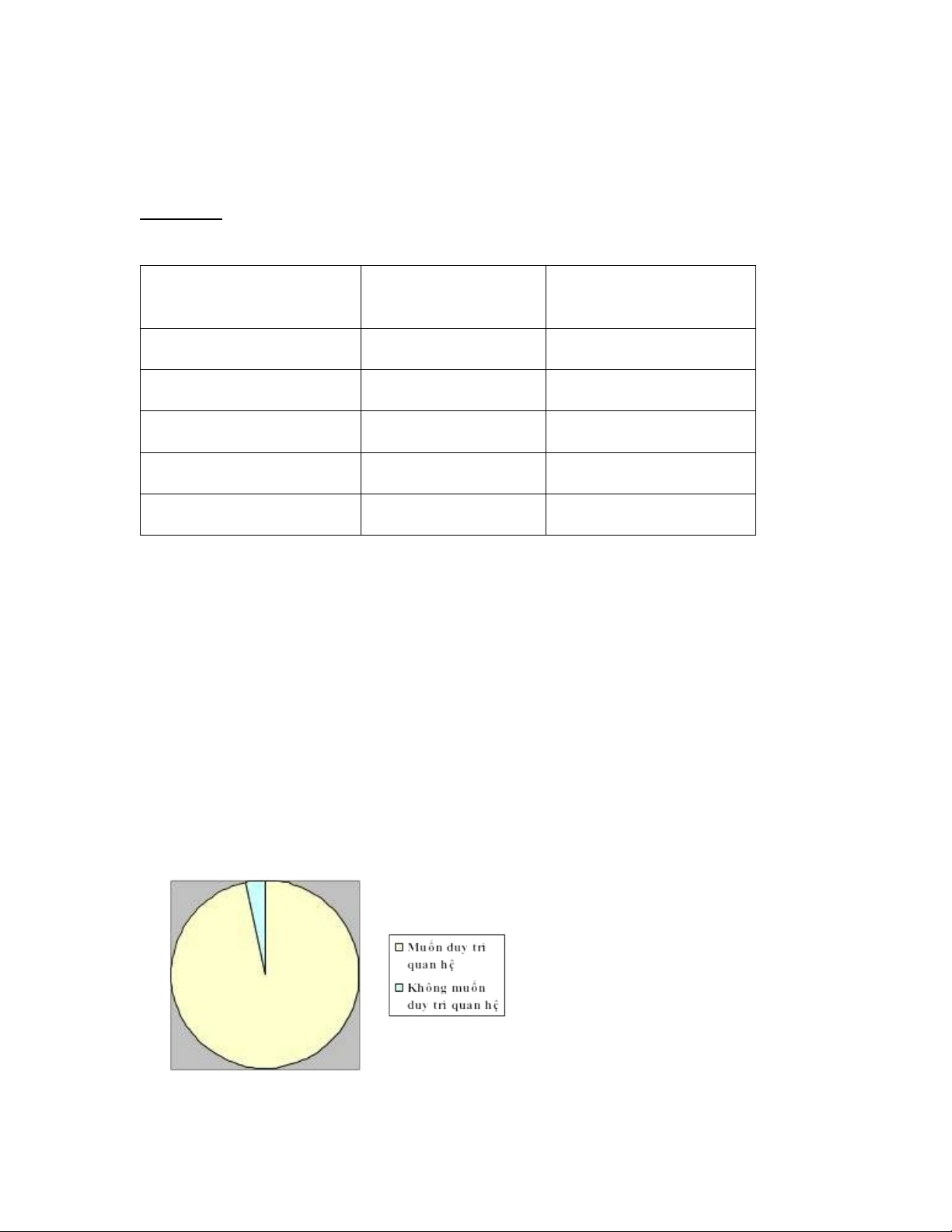

Về cơ cấu sử dụng dịch vụ này ta có bảng số liệu sau:

Bảng 2.12: Cơ cấu KH sử dụng dịch vụ Internet Banking và SMS Banking

Chỉ tiêu | SMS Banking | Internet Banking | Tổng cộng | |||

Số lượng | Tỉ trọng % | Số lượng | Tỉ trọng % | Số lượng | Tỉ trọng % | |

Tổng số KH | 7.257 | 100 | 5.067 | 100 | 12.324 | 100 |

Kh là HS, SV | 1.721 | 23,71 | 1.000 | 19,73 | 2.721 | 22,08 |

Kh đang đi làm | 4.944 | 68,13 | 3.524 | 69,54 | 8.468 | 68,71 |

Kh hưu trí | 67 | 0,92 | 42 | 0,83 | 109 | 0,88 |

Kh khác | 525 | 7,24 | 501 | 9,90 | 1.026 | 8,33 |

Ta có các biểu đồ minh họa cho bảng số liệu trên

Biểu 2.2: Cơ cấu KH sử dụng dịch vụ SMS Banking

Biểu 2.3 Cơ cấu KH sử dụng Internet Banking

Nhận xét: Qua bảng số liệu và các biểu đồ trên có thể thấy:

Nhóm KH luôn chiếm tỷ trọng cao nhất trong cả 2 dịch vụ trên là những KH đang đi làm. Đa số họ là những người có trình đô,̣ nhanh tiếp thu cái mới, có cơ

hôị

tiếp xúc với các phương thức thanh toán hiêṇ

đại nên thấy được những tiêṇ

ích

khi sử dụng các dịch vụ E-banking. Đồng thời đây cũng là nhóm KH có nhu cầu giao dịch với NH lớn nhất nhưng lại bị hạn chế về thời gian để đi đến NH, vì vậy những dịch vụ NH trực tuyến sẽ thu hút được số lượng lớn KH đang đi làm. Số lượng KH này sử dụng dịch vụ Internet Banking và SMS Banking đều tăng qua 2 năm triển khai E -Banking. Xét tổng cộng cả 2 loại dịch vụ thì nhóm KH này chiếm tỷ trọng 68,71%.

- Nhóm KH học sinh, sinh viên chiếm tỷ trọng lớn thứ 2 trong 2 loại hình dịch vụ trên. Xét tổng cộng cả 2 loại dịch vụ thì nhóm KH này chiếm tỷ trọng 22,08%.

Ta có thể thấy, đây là nhóm KH tiềm năng mà các dịch vụ E-banking của Vietinbank cần hướng tới, vì họ là những người trẻ, có trình đô ̣nên dễ dàng tiếp

thu những cái mới, dễ sử dụng, tiếp câṇ

với những công nghê ̣hiêṇ

đại hơn nữa họ

là đội ngũ tương lai của nhóm KH đi làm. Với thẻ liên kết sinh viên giữa VietinBank với các trường đại học, cao đẳng trên địa bàn ĐN, số sinh viên có TK

và sử dụng thẻ là rất lớn. Đây là điều kiêṇ

để họ có thể sử dụng các tiêṇ

ích của E-

banking qua TK của mình. Vì vây, NH nên có các chương trình Marketing mới để khuyến khích nhiều hơn nữa số lượng học sinh, sinh viên sử dụng các dịch vụ SMS Banking và Internet Banking.

- Những KH khác bao gồm: nội trợ, hộ kinh doanh cá thể, KH doanh nghiệp và các KH vãng lai khác... Xét tổng cộng cả 2 loại dịch vụ thì nhóm KH này cũng chiếm tỷ trọng nhỏ trong số các KH sử dụng 2 loại dịch vụ trên, chỉ chiếm tỷ trọng

8,33%. Với những KH này thì các hô ̣ kinh doanh cá thể và các doanh nghiêp̣ cũng

là đối tượng KH tiềm năng để sử dụng 2 loại dịch vụ này. Vì họ rất hay có nhu cầu chuyển khoản lớn nhưng ngại đem tiền mặt đến NH để chuyển khoản vì sợ rủi ro.

Do đó với dịch vụ NH trực tuyến nếu họ biết đến các tiêṇ ích và tin vào tính an

toàn, bảo mâṭ của những dịch vụ trên thì chắc chắn họ sẽ tham gia sử dụng dịch vụ. Vì vậy, NH cũng nên chú trọng đến bộ phận KH này nhiều hơn.