Bài tập môn Nguyên lý kế toán | Học viện Nông nghiệp Việt Nam

Hãy phân loại các đối tượng sau thành tài sản ngắn hạn (TSNH), tàisản dài hạn(TSDH), nợ phải trả (NPT) và vốn chủ sở hữu (VCSH), sau đó cộng kiểm tra tính cân bằng theo tài liệu dưới đây (ĐVT: đồng). Tài liệu giúp bạn tham khảo ôn tập và đạt kết quả cao. Mời bạn đọc đón xem!

Môn: Nguyên lý kế toán (NLKT2023) 75 tài liệu

Trường: Học viện Nông nghiệp Việt Nam 2.5 K tài liệu

Tác giả:

Preview text:

lOMoAR cPSD| 53305634

BÀI TẬP NGUYÊN LÝ KẾ TOÁN

BÀI 1: Hãy phân loại các ối tượng sau thành tài sản ngắn hạn (TSNH), tài sản dài hạn (TSDH),

nợ phải trả (NPT) và vốn chủ sở hữu (VCSH), sau ó cộng kiểm tra tính cân bằng theo tài liệu dưới ây (ĐVT: ồng):

Trong kỳ, DN có các nghiệp vụ kinh tế phát sinh:

1. Rút tiền gửi ngân hàng nhập quỹ tiền mặt 15.000.000

2. Chi tiền mặt ể trả lương cho người lao ộng 50.000.000

3. Vay ngân hàng ể trả nợ cho người bán 60.000.000

4. Chủ sở hữu bổ sung vốn ầu tư bằng 1 tài sản cố ịnh trị giá 200.000.000

Yêu cầu: Phân tích sự biến ộng của tài sản, nguồn vốn sau mỗi nghiệp vụ kinh tế phát sinh?

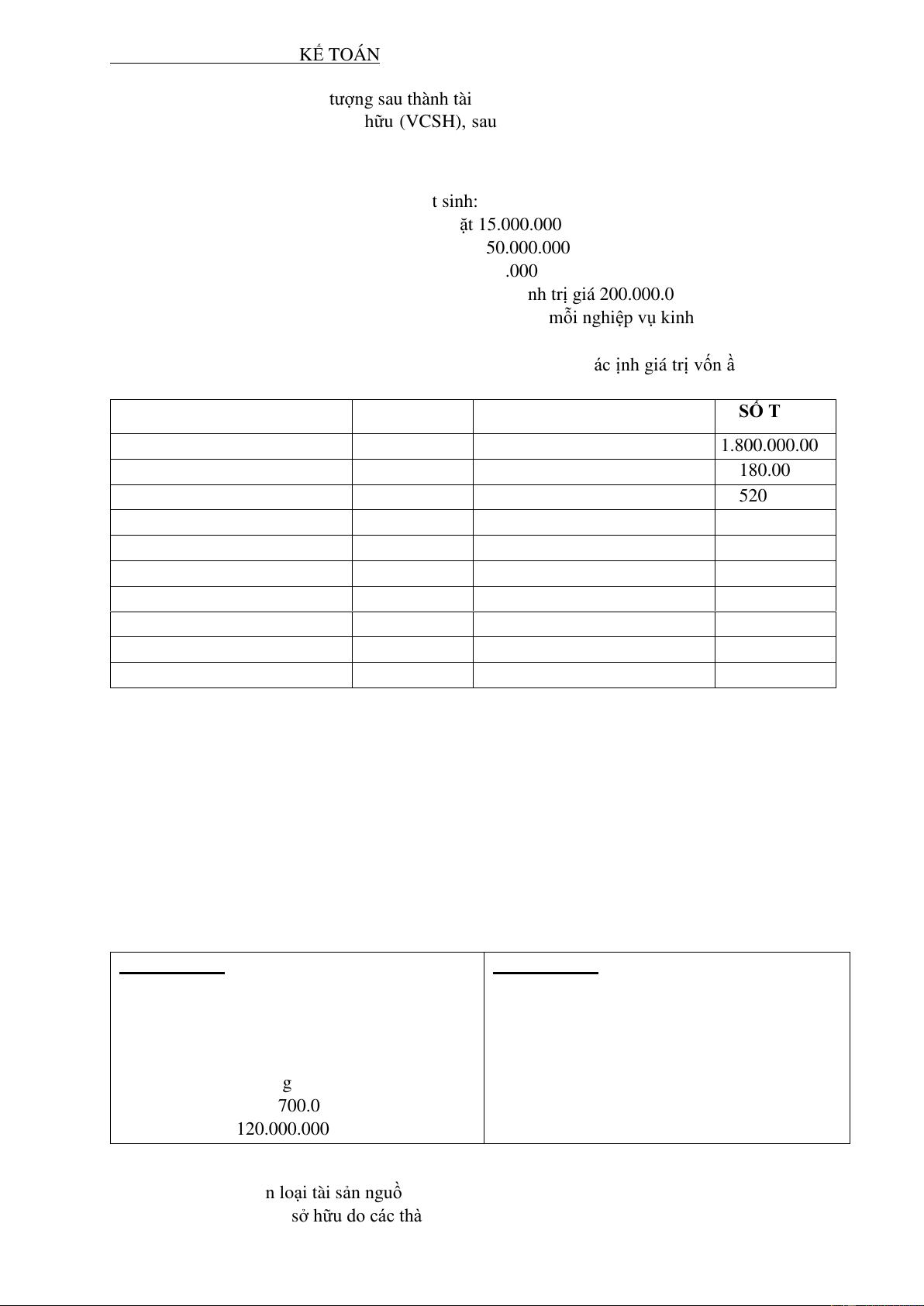

BÀI 2: Hãy phân loại tài sản, nguồn vốn của doanh nghiệp, và xác ịnh giá trị vốn ầu tư của chủ sở hữu? (ĐVT: ồng): CHỈ TIÊU SỐ TIỀN CHỈ TIÊU SỐ TIỀN 1. Phải trả người bán

250.000.000 11. Máy móc thiết bị 1.800.000.000 2. Thành phẩm 500.000.000 12. Nhiên liệu 180.000.000 3. Vật liệu chính

600.000.000 13. Vay dài hạn 520.000.000 4. Công cụ dụng cụ

100.000.000 14. Quỹ khen thưởng phúc lợi 150.000.000

5. Vốn ầu tư của chủ sở hữu

? 15. Phải thu của khách hàng 120.000.000 6. Nhà xưởng 2.500.000.000 16. Tạm ứng 60.000.000

7. Phương tiện vận tải

4.000.000.000 17. Phải trả người bán 200.000.000

8. Phải trả công nhân viên

200.000.000 18. Phải nộp cho nhà nước 100.000.000 9. Lãi chưa phân phối

100.000.000 19. Sản phẩm dở dang 540.000.000

10. Quỹ ầu tư phát triển

400.000.000 20. Các khoản phải trả khác 100.000.000

Trong kỳ, DN có các nghiệp vụ kinh tế phát sinh:

1. Mua vật liệu nhập kho, chưa thanh toán cho người bán 20.000.000

2. Khách hàng thanh toán nợ bằng tiền gửi ngân hàng 120.000.000

3. Chủ ầu tư bổ sung vốn vào doanh nghiệp bằng tiền mặt 650.000.000

4. Chi tiền mặt nộp thuế cho nhà nước 15.000.000

Yêu cầu: Phân tích sự biến ộng của các ối tượng kế toán? Xác ịnh mối quan hệ ối ứng? Phân tích

sự ảnh hưởng ến phương trình kế toán sau mỗi nghiệp vụ kinh tế phát sinh?

BÀI 3: Công ty X ược thành lập bởi 2 thành viên A và B. Số vốn do hai thành viên góp như sau (ĐVT: ồng): Thành viên A Thành viên B

- Nhà văn phòng 1.000.000.000 - Cửa hàng 3.000.000.000 - Hàng hóa 1.300.000.000 - Xe hơi 7 chỗ ngồi 1.250.000.000 - Tiền mặt - Tiền mặt 800.000.000 500.000.000 - Nhà kho 1.150.000.000 - Tiền gửi ngân hàng 655.000.000 -

Thiết bị văn phòng 730.000.000

- Nguyên vật liệu 700.000.000 - Tiền gửi ngân hàng 138.000.000 - Ô tô 1.120.000.000

Yêu cầu:

1. Lập bảng phân loại tài sản nguồn vốn của công ty trên tại thời iểm thành lập?

2. Xác ịnh vốn chủ sở hữu do các thành viên óng góp, giá trị TSNH, TSDH? 1 lOMoAR cPSD| 53305634

BÀI TẬP NGUYÊN LÝ KẾ TOÁN

BÀI 4: Doanh nghiệp nộp thuế giá trị gia tăng (GTGT) theo phương pháp khấu trừ. Trong tháng

1, DN có các nghiệp vụ kế toán như sau:

1. DN mua nguyên vật liệu nhập kho, giá mua ghi trên hóa ơn là 150.000.000 ồng, thuế suất

thuế GTGT 10%. DN ã thanh toán bằng tiền gửi ngân hàng.

2. DN chuyển khoản tiền gửi ngân hàng ể trả lương cho người lao ộng 60.000.000 ồng.

3. DN xuất kho nguyên vật liệu ể sản xuất, trị giá 45.000.000 ồng

4. DN chi tiền mặt ể mua hàng hóa nhập kho, giá mua ghi trên hóa ơn là 42.000.000 ồng, thuế suất thuế GTGT 5%.

5. DN nhập kho số thành phẩm trị giá 120.000.000 ồng từ phân xưởng sản xuất

6. DN mua hàng hóa nhập kho, tổng giá thanh toán là 220.000.000 ồng (ã bao gồm thuế

GTGT 10%). DN chưa thanh toán cho người bán.

Yêu cầu: Nêu các chứng từ kế toán liên quan các nghiệp vụ kinh tế phát sinh.

BÀI 5: Doanh nghiệp có các nghiệp vụ kinh tế phát sinh như sau:

1. DN mua 100 ơn vị hàng hoá A nhập kho, ơn giá chưa thuế là 1.000.000 ồng, thuế suất

thuế GTGT 10%; ã thanh toán bằng chuyển khoản.

2. DN xuất 10 ơn vị hàng hoá A em bán, ơn giá xuất là 1.000.000 ồng, giá bán chưa thuế là

1.400.000 ồng /ơn vị hàng hóa, thuế suất thuế GTGT 10%; chưa thu ược tiền hàng.

3. DN nhập kho 20 ơn vị hàng hóa A, ơn giá có thuế trên hoá ơn là 1.100.000 ồng, trong ó

thuế suất thuế GTGT 10%; ã thanh toán bằng chuyển khoản.

4. Xuất kho 80 ơn vị hàng hóa A em bán, ơn giá xuất là 1.000.000 ồng, ơn giá bán chưa thuế

là 1.400.000 ồng, thuế suất thuế GTGT 10%; chưa thu ược tiền hàng.

5. Cuối kỳ DN tiến hành kiểm kê kho hàng hoá A thì số trên sổ sách là 30 sản phẩm, số thực

tế là 28 sản phẩm, chưa rõ nguyên nhân. Yêu cầu:

1. Xác ịnh chiều hướng biến ộng của hàng hóa A qua các nghiệp vụ kinh tế phát sinh?

2. Xác ịnh giá trị chênh lệch khi kiểm kê hàng hóa A?

(Giả thiết: Doanh nghiệp hạch toán hàng tồn kho theo phương pháp kê khai thường xuyên)

BÀI 6: Hãy tính giá các ối tượng trong các trường hợp sau ây:

1. Mua một tài sản cố ịnh hữu hình, giá mua 100 tỷ ồng, thuế giá trị gia tăng ược khấu trừ 10

tỷ ồng. Chi phí lắp ráp chạy thử 1 tỷ ồng, thuế GTGT ược khấu trừ 100 triệu ồng, thuế trước bạ 2 tỷ ồng.

2. Mua chứng khoán ngắn hạn, giá mua 20 tỷ tổng, chi phí môi giới 500 triệu ồng.

3. Doanh nghiệp mua một phần mềm kế toán ể sử dụng, giá mua là 50 triệu ồng, chi phí ào

tạo ể nhân viên vận hành phần mềm 20 triệu ồng.

4. Doanh nghiệp xây một tòa nhà cho việc sử dụng của chính mình. Doanh nghiệp ã chi 200

triệu ồng cho vật tư, 900 triệu ồng cho lương công nhân trực tiếp tham gia vào việc xây

dựng tòa nhà, và 80 triệu ồng cho chi phí iều hành liên quan ến việc xây dựng.

BÀI 7: Trong tháng 3, doanh nghiệp có phát sinh một số giao dịch liên quan ến việc mua, lắp ặt

và ưa vào sử dụng dây chuyền sản xuất như sau:

- Ngày 12, doanh nghiệp mua một dây chuyền sản xuất, giá mua 100 triệu ồng, chưa bao gồm

thuế GTGT 10% chưa thanh toán.

- Ngày 13, chi phí vận chuyển, lắp ặt 2 triệu ồng, chưa bao gồm thuế GTGT 10%, thanh toán bằng tiền mặt. lOMoAR cPSD| 53305634

BÀI TẬP NGUYÊN LÝ KẾ TOÁN

- Ngày 20, ưa dây chuyền vào sử dụng, thời gian sử dụng ước tính 8 năm. Yêu cầu:

1. Tính nguyên giá TSCĐ trên. DN tính thuế giá trị gia tăng theo phương pháp khấu trừ.

2. Tính khấu hao một năm cho TSCĐ trên theo phương pháp ường thẳng.

BÀI 8: DN có thông tin: Vật liệu tồn kho ầu kỳ là 600 kg, ơn giá 8.000 ồng/kg. Tình hình

nhập xuất trong kỳ như sau:

⎯ Ngày 3, nhập kho 1.400 kg, giá mua ghi trên hóa ơn là 7.600 ồng/kg, chi phí vận chuyển bốc

dỡ lô hàng là 840.000 ồng ⎯ Ngày 9, xuất kho 1.600 kg ể sử dụng.

⎯ Ngày 14, nhập kho 2.000 kg giá mua ghi trên hóa ơn là 7.840 ồng/kg.

⎯ Ngày 17, nhập kho 4.000 kg giá mua ghi trên hóa ơn là 8.100 ồng/kg, khoản chiết khấu ược hưởng là 100 ồng/kg.

⎯ Ngày 22, xuất kho 2.800 kg nguyên vật liệu ể sử dụng.

Yêu cầu: Tính giá trị vật liệu xuất kho trong tháng theo các phương pháp: Bình quân gia quyền

cuối kỳ; Bình quân gia quyền liên hoàn (sau mỗi lần nhập); Nhập trước xuất trước (FIFO).

BÀI 9: DN có thông tin: Vật liệu tồn kho ầu kỳ: 1.500 kg, ơn giá 100.000 ồng/kg. Tình hình

nhập xuất trong kỳ như sau:

⎯ Ngày 5 nhập 1.000 kg, ơn giá 110.000 ồng/kg, chi phí vận chuyển 300.000 ồng. ⎯ Ngày 8 xuất 1.200 kg.

⎯ Ngày 12 nhập 6.000 kg, ơn giá 120.000 ồng/kg, giảm giá 500.000 ồng ⎯ Ngày 17 xuất 5.300 kg.

⎯ Ngày 22 nhập 10.000 kg, ơn giá 105.000 ồng/kg, CP vận chuyển 200.000 ồng, chiết khấu

ược hưởng 150.000 ồng. ⎯ Ngày 27 xuất 7.800 kg.

Yêu cầu: Tính trị giá xuất của các lần xuất và xác ịnh trị giá tồn kho cuối kỳ theo các phương

pháp: Bình quân gia quyền cuối kỳ; Bình quân gia quyền liên hoàn (sau mỗi lần nhập); Nhập

trước xuất trước (FIFO).

BÀI 10: DN có tình hình sản xuất sản phẩm X như sau:

_ Đầu kỳ: Chi phí sản xuất dở dang ầu kỳ: 10.000.000 ồng

_ Trong kỳ: + Vật liệu xuất dùng: 20.000.000 ồng

+ Tiền lương và các khoản phải nộp theo lương: 9.520.000 ồng

+ Chi phí sản xuất chung: 5.480.000 ồng _ Cuối kỳ:

+ Sản phẩm hoàn thành: 500 SP

+ Chi phí sản xuất dở dang cuối kỳ: 5.000.000 ồng

Yêu cầu: Tính tổng giá thành và ơn giá cho sản phẩm hoàn thành nhập kho.

BÀI 11: DN có tình hình sản xuất sản phẩm A như sau:

_ Đầu kỳ: Chi phí sản xuất dở dang ầu kỳ: 8.000.000 ồng

_ Trong kỳ: + Khấu hao máy móc thiết bị: 5.000.000 ồng

+ Công cụ xuất dùng: 3.000.000 ồng

+ Chi phí khác tại phân xưởng: 2.000.000 ồng

+ Vật liệu xuất dùng: 15.000.000 ồng

+ Tiền lương và các khoản phải nộp theo lương: 8.330.000 ồng 3 lOMoAR cPSD| 53305634

BÀI TẬP NGUYÊN LÝ KẾ TOÁN _ Cuối kỳ:

+ Sản phẩm hoàn thành: 200 SP

+ Chi phí sản xuất dở dang cuối kỳ: 10.000.000 ồng

+ Phế liệu thu hồi từ quá trình sản xuất là 330.000 ồng

Yêu cầu: Tính tổng giá thành và ơn giá cho sản phẩm hoàn thành nhập kho.

BÀI 12: Chi phí sản xuất sản phẩm X tại một doanh nghiệp tính thuế GTGT theo phương pháp khấu trừ như sau:

1. Nguyên vật liệu tiêu hao ể sản xuất trực tiếp 1.560.000.000 ồng (trong ó, chi phí vật liệu chính 1.500.000.000 ồng).

2. Tính tiền lương phải trả cho công nhân trực tiếp sản xuất: 300.000.000 ồng, cho nhân viên

quản lý phân xưởng 45.000.000 ồng, các khoản trích theo lương tính vào chi phí theo tỷ lệ quy ịnh.

3. Khấu hao máy móc ở phân xưởng sản xuất 35.000.000 ồng.

4. Nhận ược hóa ơn tiền iện của phân xưởng, tổng giá thanh toán trên hóa ơn là

12.100.000 ồng (trong ó, thuế GTGT 10%).

5. Các chi phí khác phát sinh bằng tiền mặt ở phân xưởng: 10.500.000 ồng.

6. Cuối kỳ hoàn thành nhập kho 20.000 sản phẩm X, còn lại 5.000 sản phẩm dở dang ược

ánh giá theo chi phí vật liệu chính. Yêu cầu:

1. Tính giá thành sản phẩm X hoàn thành nhập kho trong kỳ, biết rằng ầu kỳ không có sản phẩm dở dang?

2. Lập bảng tính giá thành sản phẩm X hoàn thành nhập kho trong kỳ?

BÀI 13: Tình hình sản xuất 2 loại sản phẩm A và B ở phân xưởng sản xuất chính tại doanh nghiệp như sau:

1. Chi phí vật liệu chính tiêu hao 21.600.000 ồng. Trong ó phục vụ sản xuất sản phẩm A

11.600.000 ồng, sản phẩm B 10.000.000 ồng.

2. Vật liệu phụ sử dụng hết 1.080.000, trong ó sản phẩm A 580.000, sản phẩm B 500.000.

3. Điện mua ngoài chưa thanh toán dùng cho sản xuất sản phẩm là 3.300.000 ồng (trong ó thuế GTGT 300.000 ồng).

4. Tổng số tiền lương phải trả cho người lao ộng là 8.200.000 ồng trong ó:

- Công nhân sản xuất sản phẩm A: 4.760.000 ồng.

- Công nhân sản xuất sản phẩm B: 2.040.000 ồng.

- Nhân viên quản lý phân xưởng sản xuất: 400.000 ồng. - Nhân viên quản lý

doanh nghiệp: 1.000.000 ồng.

5. Khấu hao tài sản cố ịnh trong kỳ là 1.888.000 ồng trong ó khấu hao máy móc, thiết bị và

nhà xưởng của phân xưởng sản xuất 840.000 ồng, khấu hao tài sản cố ịnh dùng chung cho

toàn doanh nghiệp 1.048.000 ồng.

6. Cuối kỳ sản xuất hoàn thành nhập kho 600 sản phẩm A và 500 sản phẩm B và không có

sản phẩm dở dang ầu kỳ, cuối kỳ.

7. Chi phí sản xuất chung ược phẩn bổ cho 2 loại sản phẩm trên theo tỷ lệ tiền lương công nhân sản xuất.

Yêu cầu: Tính giá thành sản phẩm A và B?

BÀI 14: Doanh nghiệp có các nghiệp vụ kinh tế phát sinh như sau:

Ngày 7/1, DN rút tiền gửi ngân hàng nhập quỹ tiền mặt 25.000.000 ồng. lOMoAR cPSD| 53305634

BÀI TẬP NGUYÊN LÝ KẾ TOÁN

Ngày 11/1, DN chi tiền mặt ể mua hàng hóa nhập kho theo hóa ơn GTGT số 45, giá mua

chưa bao gồm thuế GTGT 10% là 10.000.000 ồng.

Ngày 16/1, DN trả lương cho nhân viên bằng tiền mặt 20.000.000 ồng.

Ngày 21/1, DN chuyển khoản tiền gửi ngân hàng trả nợ người bán 10.000.000 ồng.

Ngày 28/1, khách hàng thanh toán nợ kỳ trước bằng tiền mặt 15.000.000 ồng.

Yêu cầu:

1. Phân tích sự biến ộng của các ối tượng kế toán có liên quan của từng nghiệp vụ 2. Phản ánh

các nghiệp vụ vào sổ cái Tài khoản Tiền mặt. Biết số dư ầu kỳ của Tiền mặt là 45 triệu ồng.

BÀI 15 : Có số dư ầu kỳ của một số tài khoản của 1 DN như sau:

TK Tiền gửi ngân hàng: 250 triệu ồng

TK Nguyên vật liệu: 45 triệu ồng

TK Vay và nợ thuê tài chính: 50 triệu ồng

Trong kỳ có một số nghiệp vụ kinh tế phát sinh:

1. DN mua nguyên vật liệu nhập kho, giá mua chưa bao gồm thuế GTGT 10% là 80 triệu ồng.

DN chưa thanh toán tiền cho người bán.

2. DN chuyển tiền gửi ngân hàng ể trả tiền vay ngân hàng 50 triệu ồng.

3. DN vay ngân hàng ể thanh toán nợ cho người bán 60 triệu ồng.

4. DN chuyển khoản tiền gửi ngân hàng ể mua nguyên vật liệu nhập kho, giá mua ã bao gồm

thuế GTGT 10% là 22 triệu ồng. Yêu cầu:

1. Phân tích sự biến ộng của các ối tượng kế toán;

2. Phản ánh các nghiệp vụ trên vào các tài khoản chữ T liên quan và khóa sổ.

BÀI 16: Phản ánh các nghiệp vụ vào TK “Doanh thu bán hàng và cung cấp dịch vụ” và TK “Chi phí bán hàng”:

1. Bán một lô thành phẩm thu tiền mặt, giá bán 40 triệu ồng.

2. Thanh toán tiền vận chuyển lô hàng thành phẩm ã bán bằng tiền mặt 1 triệu ồng.

3. Trả tiền iện nước sử dụng ở cửa hàng giới thiệu sản phẩm 2,5 triệu ồng.

4. Hoàn thành việc cung cấp dịch vụ cho khách hàng và ã thu ược tiền gửi ngân hàng 35 triệu ồng.

5. Trả lương cho nhân viên bán hàng bằng tiền mặt 25 triệu ồng.

6. Trích khấu hao tài sản cố ịnh sử dụng ở bộ phận bán hàng 10 triệu ồng

7. Kết chuyển toàn bộ chi phí bán hàng vào cuối tháng.

8. Kết chuyển toàn bộ doanh thu bán hàng vào cuối tháng.

BÀI 17: Số dư ầu kỳ của một số tài khoản của 1 DN :

• TK Tiền gửi ngân hàng: 225 triệu ồng

• TK Phải thu của khách hàng: Dư nợ 40 triệu ồng - Công ty X

Trong kỳ có các nghiệp vụ kinh tế phát sinh sau:

1. Công ty X thanh toán nợ kỳ trước bằng tiền gửi ngân hàng cho DN là 30 triệu ồng.

2. DN cung cấp dịch vụ cho công ty Y, giá bán 40 triệu ồng. Công ty Y chưa thanh toán tiền hàng.

3. Công ty Z chuyển tiền gửi ngân hàng ể ặt trước tiền hàng là 15 triệu ồng.

4. DN thu nợ công ty X bằng tiền gửi ngân hàng là 10 triệu ồng.

Yêu cầu: Phân tích các nghiệp vụ phát sinh và Phản ánh các nghiệp vụ vào các TK 112 và 131

(chi tiết cho các ối tượng) và khóa sổ. 5 lOMoAR cPSD| 53305634

BÀI TẬP NGUYÊN LÝ KẾ TOÁN

BÀI 18: Số dư ầu kỳ của một số tài khoản của 1 DN:

• TK Tiền gửi ngân hàng: 390 triệu ồng

• TK Thuế GTGT ược khấu trừ: 10 triệu ồng

• TK Hàng hóa: 135 triệu ồng

• TK Phải trả người bán: Dư có 40 triệu ồng (Công ty A)

Trong kỳ có các nghiệp vụ kinh tế phát sinh sau:

1. DN chuyển khoản tiền gửi ngân hàng 25 triệu ồng ể trả tiền cho công ty A.

2. DN mua HH nhập kho từ công ty C. Tổng tiền hàng 55 triệu ồng, ã bao gồm thuế GTGT 10%. DN chưa thanh toán.

3. DN chuyển khoản tiền gửi ngân hàng ể trả trước 25 triệu ồng cho công ty B.

4. DN chuyển khoản tiền gửi ngân hàng 15 triệu ồng ể trả tiền cho công ty C.

Yêu cầu: Phân tích các nghiệp vụ và phản ánh vào tất cả các TK có liên quan và khóa sổ.

BÀI 19: Định khoản các nghiệp vụ kinh tế phát sinh sau:

1. Chi tiền mặt mua công cụ dụng cụ trị giá 15 triệu ồng.

2. Chủ sở hữu góp vốn bằng một tài sản cố ịnh hữu hình trị giá 250 triệu ồng.

3. Trích lợi nhuận chưa phân phối ể bổ sung quỹ ầu tư phát triển 100 triệu ồng.

4. Chuyển tiền gửi ngân hàng 35 triệu ồng ể trả nợ cho người bán.

5. Chi tiền mặt tạm ứng cho công nhân viên 5 triệu ồng.

6. Vay ngắn hạn ngân hàng ể trả nợ tiền mua hàng cho nhà cung cấp 30 triệu ồng.

7. Thu ược tiền của khách hàng bằng tiền gửi ngân hàng 25 triệu ồng.

8. Mua hàng hóa nhập kho, chưa thanh toán cho người bán 35 triệu ồng.

9. Rút tiền gửi ngân hàng em ký quỹ dài hạn 17 triệu ồng.

10. Nhận ký cược ký quỹ bằng tiền mặt 10 triệu ồng.

BÀI 20: Định khoản các nghiệp vụ kinh tế phát sinh sau:

1. Mua 01 TSCĐ hữu hình chưa trả tiền người bán 120 triệu ồng. Giá mua chưa bao gồm thuế GTGT 10%.

2. Trích lợi nhuận sau thuế ể bổ sung quỹ khen thưởng 15 triệu ồng.

3. Thu hồi tiền ký quỹ ký cược ngắn hạn bằng tiền mặt 5 triệu ồng.

4. Chuyển khoản tiền gửi ngân hàng trả nợ cho người bán 10 triệu ồng.

5. Khách hàng thanh toán tiền mua hàng kỳ trước bằng tiền mặt 15 triệu ồng.

6. Rút tiền gửi ngân hàng về nhập quỹ tiền mặt 25 triệu ồng.

7. Thu ược các khoản phải thu khác bằng tiền gửi ngân hàng 20 triệu ồng.

8. Chi tiền mặt trả các khoản phải trả khác 10 triệu ồng.

9. Mua hàng hóa nhập kho, thanh toán ngay bằng tiền mặt. Giá mua ã bao gồm thuế GTGT 10% là 10 triệu ồng.

10. Chi tiền mặt hoàn trả tiền ký quỹ ngắn hạn cho doanh nghiệp khác 40 triệu ồng.

BÀI 21: Định khoản các nghiệp vụ kinh tế phát sinh sau ây:

1. Mua nguyên vật liệu nhập kho, giá mua chưa bao gồm thuế GTGT 10% là 20 triệu ồng,

chưa trả tiền cho người bán.

2. Mua hàng hóa trị giá 40 triệu ồng (ã bao gồm thuế GTGT 10%), trả ngay bằng tiền mặt

10 triệu ồng, bằng tiền gửi ngân hàng 30 triệu ồng.

3. Rút tiền gửi ngân hàng 20 triệu ồng và chi tiền mặt 15 triệu ồng trả nợ vay ngân hàng. lOMoAR cPSD| 53305634

BÀI TẬP NGUYÊN LÝ KẾ TOÁN

4. Nhận vốn góp bằng TSCĐ hữu hình 300 triệu ồng và công cụ dụng cụ 15 triệu ồng.

5. DN xuất kho hàng hóa ể bán cho khách hàng. Trị giá vốn hàng bán 150 triệu ồng. Giá bán

chưa bao gồm thuế GTGT 10% là 170 triệu ồng. DN chưa thu tiền của khách hàng.

6. Chi tiền mặt 13 triệu ồng và rút tiền gửi ngân hàng 46 triệu ồng trả nợ cho người bán.

7. DN mua 1 TSCĐHH trị giá 42 triệu ồng, nguyên liệu vật liệu 11 triệu ồng, công cụ dụng

cụ 15 triệu ồng. Giá ã bao gồm thuế GTGT 10%. DN chuyển khoản tiền gửi ngân hàng ể

thanh toán cho người bán.

8. DN xuất kho hàng hóa ể bán cho khách hàng. Trị giá vốn hàng bán 7 triệu ồng. Giá bán ã

bao gồm thuế GTGT 10% là 11 triệu ồng. Khách hàng thanh toán ngay bằng tiền mặt.

BÀI 22: Định khoản các nghiệp vụ kinh tế phát sinh sau ây (ĐVT: 1.000):

1. Xuất nguyên liệu vật liệu sử dụng ở bộ phận bán hàng trị giá 5.000

2. Trả tiền iện nước ở bộ phận bán hàng 10.000 bằng tiền gửi ngân hàng 3. Kết

chuyển chi phí bán hàng sang tài khoản “Xác ịnh kết quả kinh doanh”.

4. Xuất công cụ dụng cụ sử dụng ở bộ phận quản lý doanh nghiệp 15.000

5. Chi tiền mặt trả tiền iện thoại ở bộ phận quản lý doanh nghiệp 8.000

6. Mua văn phòng phẩm ở bộ phận quản lý trả bằng tiền gửi ngân hàng 10.000 7. Kết chuyển

chi phí quản lý doanh nghiệp sang TK “Xác ịnh kết quả kinh doanh”.

8. Doanh thu bán hàng chưa thu ược tiền của khách hàng 20.000

9. Doanh thu bán hàng 20.000, trong ó thu tiền mặt 10.000 và thu tiền gửi ngân hàng 10.000.

10. Kết chuyển doanh thu bán hàng trong kỳ sang TK “Xác ịnh kết quả kinh doanh”.

BÀI 23: Doanh nghiệp có một số nghiệp vụ kinh tế phát sinh trong kỳ như sau:

1. Bán hàng chưa thu ược tiền, giá bán chưa bao gồm thuế GTGT 10% là 100.000.000 ồng,

giá vốn hàng bán 92.000.000 ồng.

2. Xuất công cụ dụng cụ dùng cho bộ phận bán hàng trị giá 1.000.000 ồng.

3. Bán hàng thu ược bằng tiền mặt, giá bán ã bao gồm thuế GTGT 10% là 16.500.000 ồng,

giá vốn hàng bán 11.500.000 ồng.

4. Chi tiền mặt thanh toán tiền dịch vụ sử dụng cho bộ phận quản lý doanh nghiệp

2.000.000 ồng, bộ phận bán hàng 1.000.000 ồng.

5. Bán hàng thu bằng chuyển khoản, giá bán chưa bao gồm thuế GTGT 10% là 210.000.000

ồng, giá vốn hàng bán 191.000.000 ồng. Doanh nghiệp ã nhận ược giấy báo Có.

6. Khách hàng trả lại một số hàng hoá do hàng không ảm bảo chất lượng, doanh nghiệp ã

nhận lại 10% số hàng (nghiệp vụ 5).

7. Lương phải trả cho nhân viên bộ phận bán hàng 5.000.000 ồng, bộ phận quản lý doanh nghiệp 12.000.000 ồng.

8. Khấu hao TSCĐ dùng cho bộ phận bán hàng 1.300.000 ồng, bộ phận quản lý doanh nghiệp 2.700.000 ồng.

9. Kết chuyển chi phí, doanh thu và xác ịnh kết quả sản xuất kinh doanh.

Yêu cầu:

1. Định khoản các nghiệp vụ kinh tế phát sinh?

2. Vẽ sơ ồ chữ T phản ánh các nghiệp vụ kết chuyển chi phí, doanh thu và xác ịnh kết quả kinh doanh?

BÀI 24: DN có thông tin kế toán như sau (ĐTV: 1.000 ồng):

Trong tháng 8/N, DN có các nghiệp vụ phát sinh sau ây:

1. Mua hàng hóa về nhập kho, giá mua chưa bao gồm thuế GTGT 10% là 20.000, chưa thanh toán cho người bán. 7 lOMoAR cPSD| 53305634 Chỉ tiêu Số tiền Nguồn vốn Số tiền BÀ TiI T ề ẬP n mặ NG t

UYÊN LÝ KẾ TOÁN 655.000 Tiền gửi ngân hàng 525.450

Phải trả cho người bán

500.000 Thuế và các khoản phải nộp NN 15.000

Chi phí trả trước ngắn hạn

50.000 Phải thu của khách hàng 340.000 Công cụ dụng cụ 160.000 Vay ngân hàng 54.000 Hàng hóa 580.000 Tài sản cố ịnh 1.900.000

Phải trả người lao ộng

141.000 Vốn ầu tư của chủ sở hữu ?

2. Chi tiền mặt ể trả lương cho người lao ộng 141.000.

3. Khách hàng thanh toán tiền mua hàng kỳ trước bằng tiền gửi ngân hàng 44.000.

4. Vay ngân hàng ể thanh toán tiền cho người bán 100.000.

Yêu cầu:

1. Tính Vốn ầu tư của chủ sở hữu.

2. Định khoản các nghiệp vụ kinh tế phát sinh.

3. Phản ánh các nghiệp vụ kinh tế phát sinh trên vào tài khoản và khóa sổ tài khoản.

4. Lập Bảng cân ối tài khoản (bảng cân ối số phát sinh) tháng 8/N.

5. Lập Bảng cân ối kế toán tháng 8/N.

BÀI 25: DN có số dư ầu tháng 10/N của một số tài khoản như sau (ĐVT: 1.000): - Tiền mặt: 740.000 - Hàng hóa: 580.000 - Tạm ứng: 20.000

- TSCĐ hữu hình: 1.480.000

- Vay và nợ thuê tài chính: 280.000 - Hao mòn TSCĐ: 280.000

- Phải trả cho người bán: 250.000

- Tiền gửi ngân hàng: 570.000

- Phải thu khách hàng: 140.000

- Vốn ầu tư của chủ sở hữu: X

- Thuế GTGT ược khấu trừ: 12.000

Trong tháng 10/N, DN có các nghiệp vụ phát sinh như sau:

1. Rút tiền gửi ngân hàng về nhập quỹ tiền mặt 20.000.

2. Khách hàng thanh toán nợ bằng chuyển khoản 30.000.

3. Mua hàng hoá nhập kho trị giá 20.000, giá chưa bao gồm thuế GTGT 10%. DN chưa

thanh toán cho người bán.

4. Nhận vốn góp của cổ ông trị giá 100.000 bằng chuyển khoản tiền gửi ngân hàng.

5. Chuyển khoản tiền gửi ngân hàng ể trả nợ cho người bán 40.000.

Yêu cầu: 1. Tìm X.

2. Định khoản các nghiệp vụ kinh tế phát sinh và phản ánh vào các tài khoản liên quan.

3. Lập bảng cân ối tài khoản (bảng cân ối số phát sinh) tháng 10/N.

4. Lập bảng cân ối kế toán tháng 10/N.

BÀI 26: Tại một doanh nghiệp có tài liệu như sau: (ĐVT: 1.000 ồng) Tiền mặt 525.000

Vay và nợ thuê tài chính 390.000 Tiền gửi ngân hàng 410.000

Phải trả cho người bán 485.000

Hao mòn TSCĐ 120.000 Phải thu khách hàng 275.000 Tài sản cố ịnh hữu hình 3.600.000

Vốn ầu tư của chủ sở hữu 4.300.000 Hàng hóa 400.000

Lợi nhuận chưa phân phối ?

Trong tháng 1 có các nghiệp vụ phát sinh sau ây: lOMoAR cPSD| 53305634

BÀI TẬP NGUYÊN LÝ KẾ TOÁN

1. Mua hàng hóa với giá mua chưa bao gồm thuế GTGT 10% là 45.000. DN chưa trả tiền cho người bán.

2. Vay ngân hàng ể trả nợ cho người bán 30.000.

3. Đã thu ược tiền hàng của khách hàng bằng tiền gửi ngân hàng 22.000.

4. Mua hàng hóa với giá mua chưa bao gồm thuế GTGT 10% là 10.000. DN thanh toán tiền

ngay bằng tiền mặt cho người bán.

5. Chi tiền mặt ể trả nợ cho người bán 15.000.

6. Bổ sung vốn góp bằng một tài sản cố ịnh hữu hình trị giá 100.000.

Yêu cầu:

1. Định khoản các nghiệp vụ kinh tế phát sinh.

2. Phản ánh các nghiệp vụ kinh tế phát sinh trên vào tài khoản tổng hợp và chi tiết.

3. Lập bảng cân ối tài khoản (bảng cân ối số phát sinh) tháng 01/N.

4. Lập bảng cân ối kế toán tháng 01/N.

BÀI 27: Doanh nghiệp D có tài liệu như sau: (ĐVT: ồng) STT Tài khoản

Số phát sinh bên Nợ

Số phát sinh bên Có 1 Doanh thu bán hàng hoá 0 7.000.000.000 2

Doanh thu cung cấp dịch vụ 0 200.000.000 3 Chiết khẩu thương mại 50.000.000 0 4 Giảm giá hàng bán 150.000.000 0 5 Hàng bán bị trả lại 100.000.000 0 6 Doanh thu tài chính 0 500.000.000 7 Giá vốn hàng bán 4.000.000.000 0 8 Chi phí tài chính 450.000.000 0 9 Chi phí bán hàng 700.000.000 0 10

Chi phí quản lý doanh nghiệp 890.000.000 0 11 Thu khác 0 55.000.000 12 Chi khác 80.000.000 0 9 lOMoAR cPSD| 53305634

BÀI TẬP NGUYÊN LÝ KẾ TOÁN

1 . Chi ti ế t thu tài chính bao g ồ m:

Lãi ti ề n g ử i 50.000.000 C ổ t ứ c 300.000.000 Lãi t ỷ giá 100.000.000 Lãi liên doanh 50.000.000 2 . Chi ti ế t chi khác: Ti ề n ph ạ t 20.000.000

Giá tr ị còn l ạ i c ủa TSCĐ khi thanh lý: 40.000.000

Chi phí thanh lý TSCĐ: 20.000.000

Yêu c ầ u:

1. K ế t chuy ển ể xác ị nh k ế t qu ả kinh doanh c ủ a DN, bi ế t thu ế su ấ t thu ế TNDN 20%?

2. L ậ p báo cáo k ế t qu ả kinh doanh c ủ a doanh nghi ệ p?

BÀI 28: S ố li ệ u c ủ a m ộ t s ố doanh nghi ệp như sau (Đ VT :1000 ồ ng):

Yêu cầu: Lập Báo cáo kết quả kinh doanh (Biết: Thuế suất thuế TNDN là 20%)

BÀI 29: DN có thông tin Bảng cân ối kế toán tháng 7/N như sau (ĐVT: 1.000 ): Tài sản

Cuối kỳ Đầu kỳ Nguồn vốn

Cuối kỳ Đầu kỳ

A. Tài sản ngắn hạn 587.360

? A. Nợ phải trả ? 306.955 Tiền mặt 75.320 80.355 Vay ngân hàng 230.000 230.000 Tiền gửi ngân hàng

290.400 276.230 Phải trả cho người bán ? 54.815 Phải thu của KH 45.200

? Phải trả người lao ộng 0 12.300 Hàng hóa

? 130.400 Phải trả phải nộp khác 9.840 ? Công cụ dụng cụ Phải

23.650 23.650 Thuế và các khoản phải nộp ? 0 thu khác 12.450 12.450 NN

B. Tài sản dài hạn

404.000 407.000 B. Nguồn vốn chủ sở hữu ? ? Tài sản CĐHH

? 480.000 Vốn ầu tư của CSH ? ? Hao mòn TSCĐHH (76.000) ? LN chưa phân phân phối ? 9.430 lOMoAR cPSD| 53305634 Chỉ tiêu DN A DN B DN C DN D

1. Doanh thu bán hàng và cung cấp dịch vụ 6.900.000 8.120.000 7.753.000 5.300.000

BÀI TẬP NGUYÊN LÝ KẾ TOÁN

2. Chiết khấu thương mại 120.000 150.000 115.000 80.000

3. Hàng bán bị trả lại 20.000 0 8.000 15.000 4. Giảm giá hàng bán 100.000 20.000 35.000 0.000 5. Giá vốn hàng bán 5.300.000 6.840.000 5.924.000 3.900.000 6. Chi phí bán hàng 300.000 325.000 312.000 350.000

7. Chi phí quản lý doanh nghiệp 500.000 485.000 426.000 490.000

8. Chi phí hoạt ộng tài chính 35.000 48.000 45.000 60.000

9. Thu hoạt ộng tài chính 40.000 53.000 30.000 40.000

Trong ó: - Lãi liên doanh 25.000 40.000 15.000 0 - Lãi cổ phiếu 10.000 0 15.000 19.000 10.Thu khác 20.000 15.000 25.000 6.000 11.Chi khác 9.000 19.000 22.000 15.000

Trong ó: Tiền phạt 5.000 8.000 15.000 15.000

Tổng cộng Tài sản

? 986.385 Tổng cộng Nguồn vốn ? 986.385

Thông tin về hoạt ộng kinh doanh trong tháng 7/N:

- Doanh thu bán hàng 465.830 - Chiết khấu thương mại 1.240 - Giá vốn hàng bán 431.950

- Chi phí quản lý doanh nghiệp 21.510 - Chi phí bán hàng 11.180 - Doanh thu tài chính 345 - Chi phí tài chính 11 - Chi phí khác 14

- Thuế suất thuế thu nhập DN 20% Yêu cầu:

- Lập báo cáo kết quả hoạt ộng kinh doanh tháng 7/N;

- Lập Bảng cân ối kế toán tháng 7/N (Biết Vốn ầu tư của CSH không ổi).

BÀI 30: DN có thông tin số dư ầu tháng 5 của một số tài khoản như sau: (ĐVT: 1.000 ồng) Chỉ tiêu Số tiền Chỉ tiêu Số tiền Tiền mặt

320.000 Thuế và các khoản phải nộp NN 12.000 Tiền gửi ngân hàng 450.000 Hàng hóa 460.000

Phải thu khách hàng: Dư Nợ (A)

100.000 Tài sản cố ịnh hữu hình 950.000

Phải thu khách hàng: Dư Có (B) 10.000 Hao mòn TSCĐ 45.000

Phải trả công nhân viên

54.000 Phải trả người bán: Dư Có (C) 180.000 Vay ngắn hạn

60.000 Vốn ầu tư của chủ sở hữu X

Trong tháng 5, DN có các nghiệp vụ kinh tế phát sinh như sau:

1. DN rút tiền gửi ngân hàng nhập quỹ tiền mặt 50.000

2. Công ty A chuyển khoản thanh toán nợ 100.000

3. DN mua một số hàng hóa của công ty D nhập kho giá chưa thuế là 120.000, thuế GTGT

là 10%, chưa thanh toán tiền hàng.

4. Xuất kho hàng hóa em bán cho công ty E, giá xuất 50.000, giá bán chưa thuế là

60.000, thuế suất thuế GTGT 10%, chưa thu ược tiền hàng.

5. Doanh nghiệp chuyển khoản thanh toán nợ cho công ty B là 80.000.

6. Tính vào chi phí quản lý doanh nghiệp số tiền lương phải thanh toán cho cán bộ công nhân viên trong kỳ là 10.000. 1 1 lOMoAR cPSD| 53305634

BÀI TẬP NGUYÊN LÝ KẾ TOÁN

7. Trích khấu hao tài sản cố ịnh tính vào chi phí quản lý doanh nghiệp là 7.000.

8. Doanh nghiệp xuất hàng hóa em bán, giá xuất 80.000, giá bán chưa thuế là 92.000, thuế

suất thuế GTGT 10% ã thu ược tiền bằng chuyển khoản

9. DN xuất quỹ tiền mặt thanh toán tiền lương cho cán bộ công nhân viên là 20.000

10. DN chi tiền mặt thanh toán tiền sử dụng dịch vụ (tính vào chi phí quản lý doanh nghiệp)

theo giá chưa thuế là 1.000, thuế suất thuế GTGT 10%.

11. Cuối kỳ doanh nghiệp kết chuyển chi phí, doanh thu và xác ịnh kết quả. Biết thuế suất thuế TNDN 20%.

Yêu cầu: - Tìm X

- Đị nh kho ả n các nghi ệ p v ụ kinh t ế phát sinh;

- Ph ả n ánh nghi ệ p v ụ kinh t ế phát sinh tài kho ả n và khóa s ổ k ế toán;

- L ậ p b ảng cân ố i tài kho ả n (b ảng cân ố i s ố phát sinh) tháng 5;

- L ậ p báo cáo k ế t qu ả kinh doanh c ủ a tháng 5;

- L ậ p b ảng cân ố i k ế toán c ủ a tháng 5.

Tài liệu liên quan:

-

Tổng hợp công thức nguyên lý ké toán Môn Nguyên lý kế toán | Trường Học Viện nông nghiệp Việt Nam

190 95 -

Danh Mục Hệ Thống Tài Khoản Kế Toán Doanh Nghiệp Môn Nguyên lý kế toán | Trường Học Viện nông nghiệp Việt Nam

122 61 -

Câu Hỏi Lý Thuyết Tài Chính Tiền Tệ Môn Nguyên lý kế toán | Trường Học Viện nông nghiệp Việt Nam

152 76 -

Nguyên tắc cơ bản về kế toán - Nguyên lý kế toán | Học viện Nông nghiệp Việt Nam

250 125 -

Bài tập tính giá theo Incoterms - Nguyên lý kế toán | Học viện Nông nghiệp Việt Nam

370 185