Bài tập môn Phân tích báo cáo tài chính doanh nghiệp | Trường Đại học Đồng Tháp

Bài tập môn Phân tích báo cáo tài chính doanh nghiệp | Trường Đại học Đồng Tháp. Tài liệu được biên soạn dưới dạng file PDF gồm 12 trang, giúp bạn tham khảo, ôn tập và đạt kết quả cao trong kì thi sắp tới. Mời bạn đọc đón xem!

Môn: Phân tích báo cáo tài chính 10 tài liệu

Trường: Trường Đại học Đồng Tháp 379 tài liệu

Tác giả:

Preview text:

BÀI TẬP PHÂN TÍCH BÁO CÁO TÀI CHÍNH A. LÝ THUYẾT

Câu 1: Có bao nhiêu nhóm tỷ số tài chính (kể tên)? Có 5 nhóm:

a. Nhóm tỷ số khả năng thanh toán

b. Nhóm tỷ số hiệu quả hoạt động

c. Nhóm tỷ số khả năng sinh lời

d. Nhóm tỷ số đòn bẩy tài chính

e. Nhóm tỷ số giá trị thị trường

Theo anh/chị nhóm tỷ số tài chính nào là quan trọng nhất? Vì sao?

Theo tôi tỷ số khả năng sinh lợi là quan trọng nhất. Tỷ suất sinh lời của tài sản cho biết

mỗi đồng đầu tư vào tài sản thì tạo ra bao nhiêu đồng lợi nhuận trước lãi vay và thuế. Đây là

một chỉ tiêu quan trọng đối với người cho vay: nếu chỉ tiêu này lớn hơn lãi suất cho vay chứng

tỏ doanh nghiệp sử dụng vốn có hiệu quả, có khả năng thanh toán được lãi vay.

Câu 2: Thế nào là báo cáo dòng tiền?

Dòng tiền là chỉ tiêu nói lên sự luân chuyển tiền của DN trong 1 thời kỳ. Dòng tiền phát

sinh tại 1 thời điểm thể hiện lượng tiền mặt thực có tại thời điểm đó. Nó cho biết tiền của DN

được tạo ra từ đâu, từ hoạt động nào

Có mấy loại dòng tiền? Có 3 loại dòng tiền: Dòng tiền hoạt động Dòng tiền đầu tư Dòng tiền tài trợ

Cho ví dụ các hoạt động thu và chi thuộc dòng tiền từ tài trợ? T

iền thu từ phát hành cổ phần hay nhận vốn góp của chủ sỡ hữu, tiền thu từ các khoản đi

vay ngắn hạn và dài hạn. T

iền chi trả vốn góp cho chủ sỡ hữu, chi mua lại cổ phần của chính DN đã phát hành, tiền

chi trả các khoản nợ gốc, cổ tức, lợi nhuận trả cho chủ sỡ hữu.

Câu 3: Phân biệt báo cáo dòng tiền và báo cáo kết quả hoạt động kinh doanh?

2 báo cáo này cung cấp thông tin khác nhau về tình hình SXKD của DN. Cụ thể BC

KQHDKD để xác định kết quả lãi, lỗ trong kỳ, người sử dụng thông tin để ra quyết định xác 1

định nghĩa vụ thuế (cơ quan thuế), thống kê, chia cổ tức, đầu tư.... Trong khi BC LCTT lại xác

định dòng tiền vào và ra của DN trong từng hoạt động, người sử dụng thông tin từ BC LCTT

chủ yếu là nhà quản trị và người đầu tư.

Câu 4: Cổ đông là gì? Họ quan tâm đến chỉ số tài chính nào trong công ty?

Cổ đông chính là người góp vốn vào công ty cổ phần và s^ hữu phần vốn góp tương ứng

với số lượng cổ phần đã mua trong công ty.

Họ quan tâm nhóm tỷ số giá trị thị trường Các nhà đầu tư thường quan tâm đến một vài

chỉ sổ ảnh hư^ng mạnh đến giá trị thị trường mỗi cổ phần của công ty.

Câu 5: Vai trò của việc phân tích bảng cân đối kế toán?

Dựa vào bảng cân đối kế toán chủ doanh nghiệp sẽ đánh giá được tình tổng thể của

doanh nghiệp từ các yếu tố như tính thanh khoản, các yếu tố đòn bẩy, hiệu quả trong việc sử

dụng tài sản, tỷ lệ hoàn vốn của doanh nghiệp. Từ đó, có thể dễ dàng đưa ra các quyết định

chính xác và phù hợp với tình hình thực tế.

Tính thanh khoản – So sánh tài sản lưu động của một doanh nghiệp với các khoản nợ ngắn hạn

cung cấp một “bức tranh” về tính thanh khoản. Tài sản lưu động phải lớn hơn nợ ngắn hạn để

doanh nghiệp có thể trang trải các nghĩa vụ ngắn hạn của mình. Tỷ số thanh khoản hiện thời

(Current ratio) và tỷ số thanh khoản nhanh (Quick ratio) là ví dụ về số liệu tài chính thanh khoản.

Đòn bẩy – Nhìn vào cách một doanh nghiệp được tài trợ cho biết doanh nghiệp đó có bao

nhiêu đòn bẩy, từ đó cho biết doanh nghiệp đang chịu rủi ro tài chính như thế nào. So sánh nợ

trên vốn chủ sở hữu và nợ trên tổng vốn là những cách phổ biến để đánh giá đòn bẩy tài chính

trên bảng cân đối kế toán.

Hiệu quả – Bằng cách sử dụng báo cáo thu nhập kết hợp với bảng cân đối kế toán, có thể đánh

giá mức độ hiệu quả của một doanh nghiệp đối với việc sử dụng tài sản của mình. Ví dụ, chia

doanh thu cho tổng tài sản bình quân tạo ra số vòng quay tổng tài sản để chỉ ra mức độ hiệu

quả của doanh nghiệp trong việc biến tài sản thành doanh thu. Ngoài ra, chu kỳ vốn lưu động

cho thấy một công ty quản lý tiền mặt của mình tốt như thế nào trong ngắn hạn.

Tỷ lệ hoàn vốn – Bảng cân đối kế toán có thể được sử dụng để đánh giá mức độ tạo ra lợi

nhuận của một doanh nghiệp. Ví dụ: chia thu nhập ròng cho vốn chủ sở hữu của cổ đông tạo ra

tỷ suất sinh lợi trên vốn chủ sở hữu (ROE), và chia thu nhập ròng cho tổng tài sản tạo ra tỷ

suất lợi nhuận trên tài sản (ROA) và chia thu nhập ròng cho nợ cộng vốn chủ sở hữu tạo ra tỷ

suất lợi nhuận trên vốn đầu tư (ROIC). 2

Câu 6: Vai trò của việc phân tích bảng báo cáo thu nhập?

Báo cáo thu nhập (hay báo cáo kết quả kinh doanh) là tài liệu phản ánh tổng quát tình

hình và kết quả kinh doanh trong một kỳ hoạt động của doanh nghiệp và chi tiết cho các hoạt động kinh doanh chính.

Báo cáo thu nhập có khả năng thúc đẩy giá cổ phiếu khi so sánh với ước tính đầu cơ của

các nhà phân tích, được công bố trước khi công bố thu nhập thực tế. Giá trị thị trường của công

ty có thể dao động đáng kể xung quanh thời điểm xuất bản báo cáo thu nhập. Thu nhập trên mỗi

cổ phiếu (hay EPS) được coi là đặc biệt đáng chú ý, thể hiện thu nhập của một công ty liên quan

đến vốn hóa thị trường

Câu 7: Em hiểu thế nào về phân tích báo cáo tài chính?

Báo cáo tài chính là báo cáo kế toán cung cấp các thông tin về tình hình tài chính, tình

hình kinh doanh và các luồng tiền của một doanh nghiệp, đáp ứng nhu cầu hữu ích cho số đông

những người sử dụng trong việc đưa ra các quyết định kinh tế.

Ý nghĩa của báo cáo tài chính:

Cung cấp thông tin khái quát, tổng hợp nhất về tình hình tài chính, về kết quả kinh doanh của doanh nghiệp.

Cho phép kiểm tra, phân tích, đánh giá;

Giúp các đối tượng sử dụng thông tin đưa ra các quyết định

Hãy liệt kê các đối tượng quan tâm đến tỷ số tài chính của công ty? - Người quản lý

- Cơ quan quản lý nhà nước - Người lao động - Chủ nợ - Nhà đầu tư

Từng đối tượng quan tâm đến yếu tố tài chính nào trong công ty?

Câu 8: Vai trò của việc phân tích báo cáo dòng tiền?

Về bản chất, quá trình lưu chuyển tiền tệ trong DN dựa trên quan hệ cân đối của dòng

tiền trong kỳ và được thể hiện qua phương trình:

Tiền tồn đầu kỳ + Tiền thu trong kỳ = Tiền chi trong kỳ + Tiền tồn cuối kỳ

Đối với doanh nghiệp dòng tiền đặc biệt quan trọng. Nhờ có dòng tiền, doanh nghiệp

mới có thể thực hiện được các kế hoạch kinh doanh, kế hoạch đầu tư, có thể m^ rộng hoạt động 3

kinh doanh, thay thế và trang bị các tài sản cần thiết, tận dụng được các cơ hội của thị trường.

Cũng nhờ có dòng tiền, doanh nghiệp mới đảm bảo khả năng thanh toán và tránh lâm vào tình trạng phá sản.

Nêu các dòng tiền thu từ hoạt động đầu tư của công ty áp dụng chế độ kế toán theo thông tư 200?

Dòng tiền trả trước một lần tiền thuê đ

ất hay dòng tiền phát sinh từ việc mua quyền

sử dụng đất có thời hạn đều là dòng tiền hoạt động đầu tư 4 B. BÀI TẬP B. BÀI TẬP

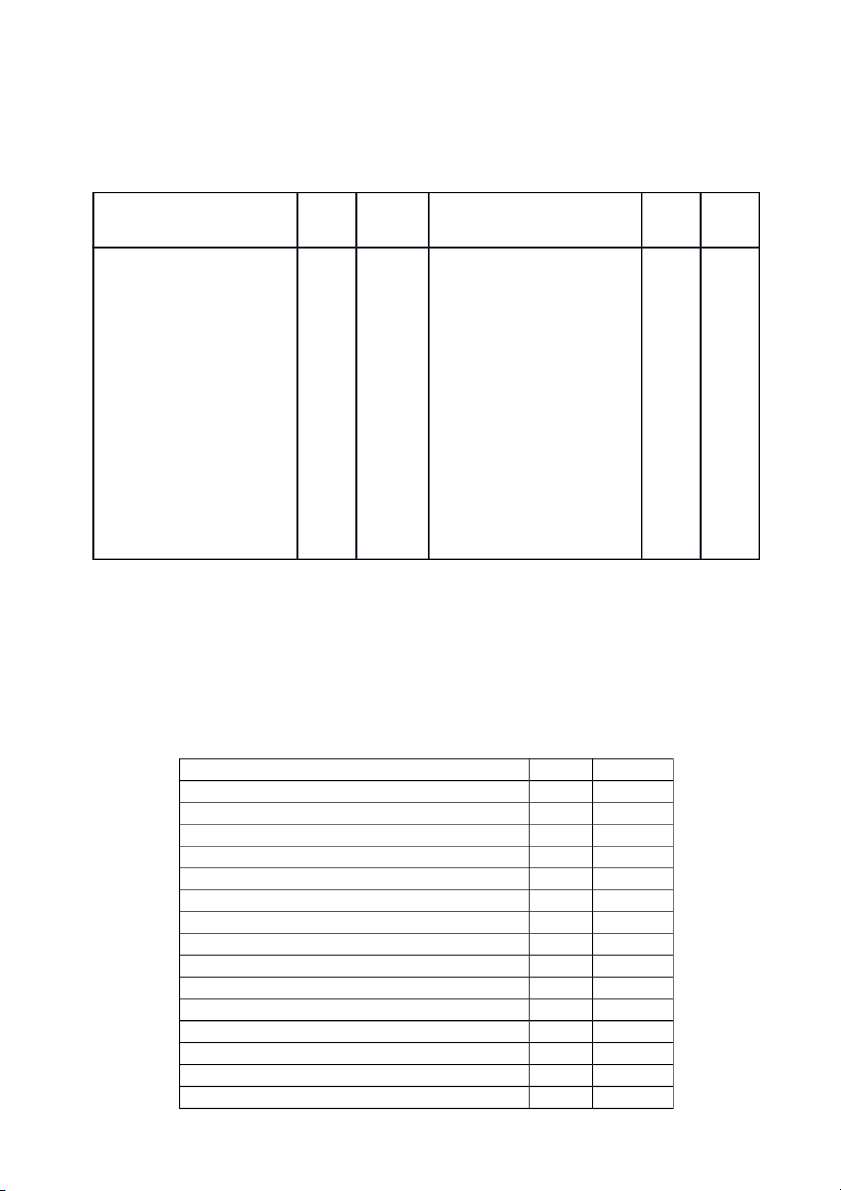

Câu 1: Cho thông tin về tình hình tài chính của công ty như sau dvt: trđ Khoản mục 201 2016 Khoản mục 201 201 7 7 6 I.Tài sản ngắn 300 I. Nợ phải trả 330 150 hạn 70 200

1. Nợ ngắn hạn 100 70 Tiền mặt 20 50 Nợ ngắn hạn khách 50 35 Chứng khoán ngắn 100 10 hàng 30 20 hạn 110 80 Nợ thuế 20 15 Khoản phải thu 330 60 Vay ngắn hạn 230 80 Hàng tồn kho

300 2. Nợ dài hạn 300 350

II. Tài sản dài hạn 630

II. Vốn chủ sở hữu 630 500

500 Tổng nguồn vốn Tổng tài sản

a) Tính các tỷ số tài chính sau: khả năng thanh toán hiện hành, khả năng thanh toán nhanh.

Cho biết ý nghĩa của các con số tính toán.

b) Phân tích cơ cấu tài sản và cơ cấu nguồn vốn của công ty?

c) Công ty có đảm bảo tính cân đối trong nguyên tắc sử dụng vốn hay không?

d) Nhận xét khái quát về tài chính của công ty đó?

Câu 2: (5,0 điểm) Tại một công ty có số liệu như sau: Đơn vị tính: triệu đồng Khoản mục 2019 2018 Doanh thu thuần 900 650 Giá vốn hàng bán 500 300 Lợi nhuận gộp 400 350

Doanh thu hoạt động tài chính 120 100 Chi phí tài chính 80 50

Trong đó: chi phí trả lãi vay 30 20 Chi phí bán hàng 140 100 Chi phí quản lý DN 120 150

Lợi nhuận thuần từ hoạt động kinh doanh 180 150 Thu nhập khác 100 30 Chi phí khác 50 30

Lợi nhuận trước thuế 230 150 Chi phí thuế TNDN 46 30

Lợi nhuận sau thuế 184 120 Tổng tài sản 850 800 5 Vốn chủ s^ hữu 500 450 Tài sản ngắn hạn 400 300

a) Tính các chỉ số khả năng thanh toán lãi vay, hiệu suất sử dụng tổng tài sản, Hiệu suất sử

dụng tài sản dài hạn, Tỷ số Nợ phải trả trên vốn chủ s^ hữu, ROE, ROA trong năm 2019

và cho biết ý nghĩa của các hệ số vừa tính toán.

b) Phân tích cơ cấu chi phí trên doanh thu của công ty?

c) Nhận xét khái quát về tình hình tài chính của công ty?

d) Nếu công ty có giải pháp tiết giảm chi phí giá vốn hàng bán thì điều này ảnh hư^ng như

thế nào đến tỷ số tài chính ^ câu a?

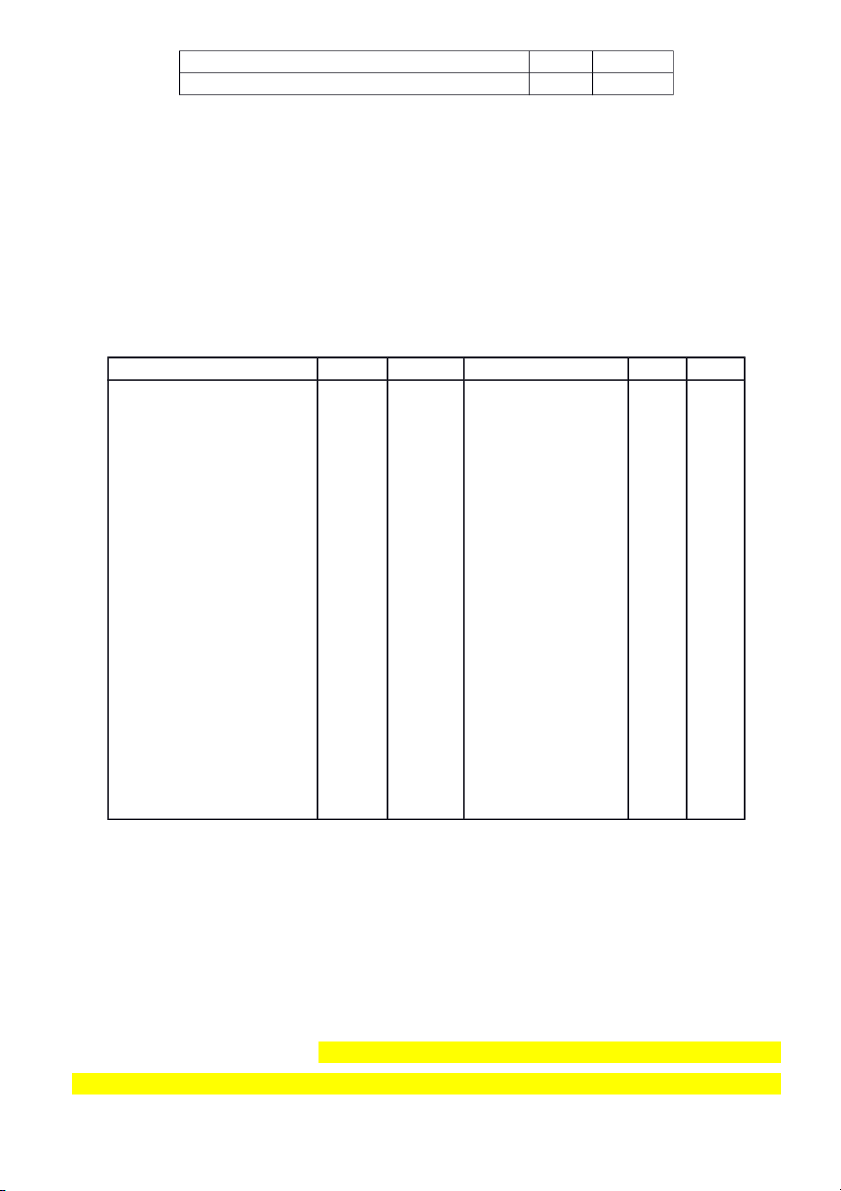

Câu 3: Cho thông tin về tình hình tài chính của công ty như sau Khoaûn muïc 2016 2015 Khoaûn muïc 2016 2015

I.Tài sản ngắn hạn 336 303 I. Nợ phải trả 186 135 Tieàn maët 21

45 1. Nợ ngắn hạn 108 111 Ñaàu tö ngaén haïn 0 33 Nôï ngaén haïn 54 45 Caùc khoaûn phaûi 90 66 Nôï thueá 45 21 thu KH 225 159 Vay ngaén haïn 9 45 Toàn kho 327

147 2. Nôï daøi 78 24

II. Tài sản dài hạn haïn 477 315

II. Vốn chủ sở hữu 192 114 Coå phaàn 285 201 663 450 thöôøng 663 450 Toång taøi saûn Lôïi nhuaän giữ laïi Toång nguoàn voán

a) Hãy phân tích tính cân đối giữa việc sử dụng nợ và tài sản?

b) Hãy dùng phương pháp so sánh để phân tích biến động theo chiều nhang của các khoản mục tài sản?

c) Tính các tỷ số tài chính sau: khả năng thanh toán hiện hành, khả năng thanh toán nhanh,

tỷ số nợ phải trả trên tổng tài sản, tỷ số nợ dài hạn trên vốn chủ s^ hữu qua các năm. Cho

biết ý nghĩa của các con số tính toán.

Câu 4: Công ty C hiện đang có tỷ lệ thanh toán nhanh là 1,4; tỷ lệ thanh toán hiện hành là

3; vòng quay hàng tồn kho là 6 vòng, tổng tài sản ngắn hạn là 810 trđ, tiền tương đương 6

tiền và chứng khoán thị trường là 200trđ, tổng tài sản 3000trđ .Xác định doanh thu thuần

và số ngày tồn kho bình quân; kỳ thu tiền bì

nh quân; hiệu suất sử dụng tài sản ngắn hạn,

hiệu suất sử dụng tài sản dài hạn? GIẢI

Vòng quay HTK = Doanh thu thuần/ HTK = 6 (vòng)

Số ngày tồn kho bình quân = 360/ Vòng quay hàng tồn kho = 360/6 = 60 ngày

Tỷ lệ thanh toán hiện hành = TSNH/NNH

Suy ra = TSNH/Khả năng hiện hành = 810/3 = 270 trđ

Ta có Tỷ lệ thanh toán nhanh = (TSNH - HTK) = 1,4

1,4 = (810 - HTK)/270 Suy ra HKT = 810 - 1,4*270 = 432 trđ

Ta có Vòng quay HTK = Doanh thu thuần/ HTK = 6 (vòng)

Suy ra Doanh thu thuần = 6*432 = 2592 trđ HSSD NNH = 2592/810 = 3,2 Ta có: 810 = 200 + 432 +KPT Suy ra KPT = 178 trđ

Kỳ thu tiền bình quân = 12*KPT/Doanh thu thuần = 0,824 tháng

= 360*KPT/Doanh thu thuần = 24,72 ngày

Ta có TSDH = 3000 - 810 = 2190 trđ HSSD TSDH = 2592/2190 = 1,18

Câu 5: Giả sử công ty A có tỷ số nợ trên tổng tài sản là 50%, ROE = 20% và tổng nợ phải trả

của công ty là 810trđ; Doanh thu = 2600trđ và cấu trúc tài chính của công ty gồm nợ và vốn chủ

s^ hữu. Hãy tính ROA, ROS, hiệu quả sử dụng tổng tài sản; hiệu suất sử dụng vốn chủ s^ hữu,

tỷ số tổng tài sản trên vốn chủ s^ hữu?

Câu 6: Giả sử một công ty có tỷ số nợ phải trả trên tổng tài sản là 50%, hiệu suất sử dụng tổng

tài sản là 2 và ROA = 15%. Xác định ROE, ROS và tỷ số nợ phải trả trên vốn chủ s^ hữu. 7

Câu 7: (2,0 điểm) Công ty C hiện đang có tỷ lệ thanh toán nhanh là 2; tỷ lệ thanh toán hiện

hành 3; số ngày tồn kho bình quân là 40 ngày, ROS = 10%, Tài sản ngắn hạn là 1.200trđ, tổng

tài sản 3.000trđ, nợ phải trả trên tổng tài sản là 40%. Xác định doanh thu thuần và ROA; ROE?

Câu 8: Cho biết số liệu tài chính của công ty A như sau: Doanh thu =2 000trđ; giá vốn

hàng bán = 1500trđ; tổng

tài sản = 1600trđ, tài

sản ngắn hạn = 600 trđ, vốn chủ sở hữu =

800trđ, hàng tồn kho = 100trđ, nợ ngắn hạn = 300trđ. Xác định hiệu suất sử dụng tổng tài

sản, hssd tài sản dài hạn; hssd nợ phải trả; hssd nợ dài hạn; số ngày tồn kho bình quân?

Và nêu ý nghĩa của các tỷ số vừa tính toán. GIẢI

HSSD Tổng TS = Doanh thu/tổng TS = 2000/1600 = 1,25 trđ

Ý nghĩa cho biết cứ mõi đồng Tổng TS tạo ra 1,25 trđ Doanh thu thuần

Ta có TSDH = Tổng TS-TSNH = 1600 - 600 = 1000 trđ

HSSD TSDH = DT/TSDH = 2000/1000 = 2 trđ

Ý nghĩa cho biết cứ mỗi đồng TSDH tạo ra 2 trđ Doanh thu thuần

Ta có NPT = Tổng TS-VCSH= 1600 - 800 = 800 trđ

HSSD NPT = DT/NPtrả = 2000/800 = 2,5 trđ

Ý nghĩa cho biết cứ đồng NPT tạo ra 2,5 trđ Doanh thu thuần

Ta có NDH = NP trả - nợ NH = 800 - 300 = 500 trđ HSSD NDH = 2000/500 = 4 trđ

Ý nghĩa cho biết cứ mỗi đồng NDH tạo ra 4 trđ Doanh thu thuần

Số ngày tồn kho bình quân = 360*HKT/Doanh thu thuần = 360*100/2000 = 18 ngày

Ý nghĩa cho biết trung bình phải mất 18 ngày để tồn kho được luân chuyển thanh khoản phải thu hoặc tiền mặt

Câu 9: Giả sử công ty B có ROA = 15%, hiệu suất sử dụng tổng tài sản = 2, doanh thu =

2000trđ, nợ phải trả = 400trđ. Tính ROE, ROS và Hiệu suất sử dụng vốn chủ s^ hữu?

Câu 10: Cho biết tỷ số nợ phải trả trên tổng tài sản là 40%. Xác định tỷ số tổng tài sản

trên vốn chủ sở hữu và tỷ số nợ phải trả trên vốn chủ sở hữu.

Tổng tài sản = Tổng nguồn vốn = Nợ phải trả + vốn chủ sở hữu. GIẢI 8

Tỷ lệ NPT trên Tổng TS = 40%

Suy ra : NPT = 40% Tổng TS (1) Ta có: Tổng TS = NPT + VCSH

Suy ra = VCSG = Tổng TS - NPT = Tổng TS - 40% Tổng TS

Suy ra Tỷ số Tổng TS trên VCSH = Tổng TS/60% Tổng TS = 1/60% Tổng TS = 1.67

Tỷ số NPT trên VCSH = 40% Tổng TS/60% Tổng TS = 40%/ 60% = 2/3 = 0.67

Câu 11: Cho biết tỷ số nợ phải trả trên vốn chủ s^ hữu là 60%. Xác định tỷ số tổng tài sản trên

vốn chủ s^ hữu và tỷ số nợ phải trả trên tổng tài sản.

Câu 12: Cho biết tỷ số tổng tài sản trên vốn chủ s^ hữu là 150%. Xác định tỷ số nợ phải trả trên

vốn chủ s^ hữu và tỷ số nợ phải trả trên tổng tài sản?

Câu 13: Cho biết tỷ số nợ phải trả trên Tổng tài sản là 40%. Xác định tỷ số tổng tài sản

trên vốn chủ sở hữu và tỷ số nợ phải trả trên vốn chủ sở hữu?

Câu 14: Giả sử công ty A có tỷ số nợ phải trả trên vốn chủ sở hữu là 50%, ROE = 20% và

tổng nợ phải trả của công ty là 800trđ và cấu trúc tài chính của công ty gồm nợ và vốn chủ

sở hữu, doanh thu = 2000trđ, lãi

suất vay = 10%/năm, thuế suất thuế TNDN = 20%. Hãy

tính ROA, ROS, hiệu quả sử dụng tổng tài sản, khả năng thanh toán lãi vay? Nêu ý nghĩa

của các hệ số vừa tính toán, nhận xét về tình hình tài chính của công ty A? GIẢI

Tỷ số NPT trên VCSH LÀ 50% ROE = 20%

Ta có ROE = ROA (1 +Tỷ số NPT trên VCSH)

20% = ROA (1 + 50%) Suy ra ROA = 13,33% Ý nghĩa cho biết

Ta có: Tỷ số NPT trên VCSH = 50% và NPT = 800 trđ

Suy ra VCSH = 800/50% = 1600 trđ

Ta có ROE = Lợi nhuận ròng/VCSH = 20% Suy ra lợi nhuận ròng = 20%*1600 = 320 trđ

Ta có Doanh thu = 2000 trđ và lợi nhuận ròng = 320 trđ

Suy ra ROS = Lợi nhuận ròng/ Doanh thu = 320/2000 = 0,16 Ý nghĩa cho biết

Ta có Tổng TS = NPT +VCSH = 800 + 1600 =2400 trđ 9

HSSD Tổng TS = Doanh thu/Tổng TS = 2000/2400 = 0,83 Ý nghĩa cho biết

Chi phí trả lãi vay = NPT *10% = 800*10% = 80trđ

Ta có: EBIT = Lợi nhuận trước thuế + chi phí lãi vay

Ta có: Lợi nhuận ròng (lợi nhuận trước thuế) = Lợi nhuận trước thuế (1 - Thuế suất thuế TNDN)

320 = Lợi nhuận trước thuế (1- 20%)

Suy ra Lợi nhuận trước thuế = 320/(1 - 20%) = 400trđ

Ta có: EBIT = Lợi nhuận trước thuế + chi phí lãi vay = 400 + 80 = 480 trđ

Khả năng thanh toán lãi vay = 480/80 = 6 Ý nghĩa cho biết

Câu 15: Giả sử công ty A có tỷ số nợ trên vốn chủ s^ hữu là 70%, ROE = 25% và tổng nợ phải

trả của công ty là 1000trđ và cấu trúc tài chính của công ty gồm nợ và vốn chủ s^ hữu, doanh

thu = 1500trđ. Hãy tính ROA, ROS, hiệu quả sử dụng tổng tài sản (doanh thu trên tổng tài sản)?

Câu 16: Công ty A có tỷ số nợ phải trả trên tổng tài sản là 40%, ROA = 10%. Xác định ROE?

Câu 17: Một công ty có ROS = 8%, hiệu suất sử dụng tổng tài sản = 2,5; ROE = 20%. Xác định

ROA, tỷ số Nợ phải trả trên vốn chủ s^ hữu.

Câu 18: Giả sử công ty A có tỷ số nợ phải trả trên vốn chủ sở hữu là 50%, tổng nợ phải trả

của công ty là 2000 trđ và cấu trúc tài chính của công ty gồm nợ và vốn chủ sở hữu, doanh

thu = 12.000 trđ. Xác định hiệu quả sử dụng tổng tài sản, tỷ số tổng tài sản trên vốn chủ sở

hữu, hiệu suất sử dụng vốn chủ sở hữu? Nêu ý nghĩa của các tỷ số vừa tính toán? GIẢI

Ta có: Tỷ số NPT trên VCSH = NPT/VCSH = 50%

Câu 19: Công ty C hiện đang có tỷ lệ thanh toán nhanh là 1.5; tỷ lệ thanh toán hiện hành

2; vòng quay khoản phải thu là 12 vòng, tổng tài sản ngắn hạn là 810 trđ, tiền và tương

đương tiền và các tài sản ngắn hạn khác (trừ hàng tồn kho và khoản phải thu) là 200trđ,

tổng tài sản 3000trđ. Xác định doanh thu thuần và số ngày tồn kho bình quân; kỳ thu tiền

bình quân; hiệu suất sử dụng tài sản ngắn hạn, hiệu suất sử dụng tài sản dài hạn? GIẢI Tỷ số NPT Tổng TS 40% 10 HSSD Tổng TS là 2,5 ROA = 15%

ROE = ROA/(1 - Tỷ số NP trên Tổng TS) = 15%(1 - 40%) = 25%

Ý nghĩa: Ta có ROE = 25% điều này cho biết cứ mỗi đồng VCSH tạo ra cho cổ đông 0,25 đồng

lợi nhuận rồn cho công ty Tính ROS có 2 cách tính: Cách 1:

Ta có: ROE = ROS*HSSD Tổng TS(1 - Tỷ số NPT trên Tổng TS)

25% = ROS*2,5/(1 - 40%) Suy ra ROS = 60% Cách 2:

Ta có: ROA = ROS*HSSD Tổng TS Suy ra ROS = 15%/2.5 = 6%

Ý nghĩa: Ta có ROS = 6% . Điều này cho biết cứ mỗi đồng doanh thu tạo ra 0.06 đồng lợi nhuận ròng cho công ty.

Tính tỷ số NPT trên VCSH DÙNG công thức 1.3

Ta có ROE = ROA*(1 + Tỷ số NPT trên VCSH)

25% = 15%*(1 + Tỷ số NPT trên VCSH)

Suy ra Tỷ số NPT trên VCSH = 66,67%

Ý nghĩa: Tỷ số NPT trên VCSH = 66,67%. Điều này cho biết NPT dùng để tài trợ cho Tổng TS ít hơn 33,34% so với VCSH

Đánh gía tình hình tài chính của công ty thông qua các tý số tài chính: TS hoạt động tốt

Đoàn bẫy sử dụng ^ mức đọ tương đối

HSSD Tổng TS tốt do Tổng Ts hoạt động tốt Các nhóm Kn sinh lời tốt 11

Câu 20: Giả sử một công ty có tỷ số nợ phải trả trên tổng tài sản là 40%, hiệu suất sử dụng tổng

tài sản là 2,5 và ROA = 15%. Xác định ROE, ROS và tỷ số nợ phải trả trên vốn chủ s^ hữu. Nêu

ý nghĩa của các tỷ số tài chính có nêu ^ câu này? 12

Tài liệu liên quan:

-

Báo cáo kết quả kinh doanh - Phân tích chỉ số tài chính cơ bản môn Phân tích báo cáo tài chính | Đại học Đồng Tháp

87 44 -

Bảng cân đối kế toán: Tài liệu báo cáo tài chính cốt lõi môn Phân tích báo cáo tài chính | Đại học Đồng Tháp

74 37 -

Báo cáo thu nhập - Tài liệu tài chính cơ bản và chi tiết môn Phân tích báo cáo tài chính | Đại học Đồng Tháp

79 40 -

Tiểu luận môn Phân tích báo cáo tài chính | Trường Đại học Đồng Tháp

771 386 -

Bài tập môn Phân tích báo cáo tài chính | Trường Đại học Đồng Tháp

348 174