Bài tập nguyên lý kế toán Chương 1 | Đại học Nội Vụ Hà Nội

Bài tập 1Vận dụng các khái niệm, nguyên tắc kế toán và các yêu cầu đối với thông tin kế toán để xử lýnhững tình huống sau đây:

1- Doanh nghiệp A, ngày 1/1/N mua một số cổ phiếu Công ty B với giá mua 100 triệu đồng, chiphí mua 2 triệu đồng. Tại ngày 31/12/N, giá thị trường của số cổ phiếu này là 110 triệu đồng.Tài liệu giúp bạn tham khảo ôn tập và đạt kết quả cao. Mời bạn đọc đón xem.

Môn: nguyên lý kế toán(huha) 9 tài liệu

Trường: Trường Đại Học Nội Vụ Hà Nội 1.4 K tài liệu

Tác giả:

Preview text:

lOMoAR cPSD| 45764710

BÀI TẬP NGUYÊN LÝ KẾ TOÁN CHƯƠNG I Bài tập 1

Vận dụng các khái niệm, nguyên tắc kế toán và các yêu cầu đối với thông tin kế toán để xử lý những

tình huống sau đây: 1-

Doanh nghiệp A, ngày 1/1/N mua một số cổ phiếu Công ty B với giá mua 100 triệu đồng,

chiphí mua 2 triệu đồng. Tại ngày 31/12/N, giá thị trường của số cổ phiếu này là 110 triệu đồng.

Yêu cầu: Kế toán Doanh nghiệp A ghi nhận khoản đầu tư cổ phiếu nêu trên như thế nào trên

Báo cáo Tài chính lập ngày 31/12/N nếu:

A/ Doanh nghiệp A áp dụng nguyên tắc giá gốc? 102tr

B/ Doanh nghiệp A áp dụng nguyên tắc giá thị trường? 110tr

C/ Doanh nghiệp A áp dụng nguyên tắc giá thấp hơn giữa giá gốc và giá thị trường? 102tr 2-

Ngày 15/3/N+1, Doanh nghiệp A tại tình huống 1 đã bán hết số cổ phiếu công ty B cho Chủ

tịchHội đồng quản trị công ty B với giá 120 triệu đồng và nhận thanh toán bằng tiền mặt, chi phí bán 2,5 triệu đồng.

Yêu cầu: Kế toán Công ty B có ghi nhận sự kiện trên không và ghi nhận như thế nào? Không ghi nhận 3-

Công ty X, ngày 20/12/N bán 1 lô hàng hóa cho Công ty Y: Tổng giá bán số hàng hóa là 150

triệu đồng. Công ty Y thanh toán ngay 50% bằng tiền gửi ngân hàng. Số còn lại công ty Y cam kết

thanh toán vào ngày 10/01/N+1.

Yêu cầu: Kế toán Công ty X ghi nhận doanh thu cho năm N và năm N+1 như thế nào nếu:

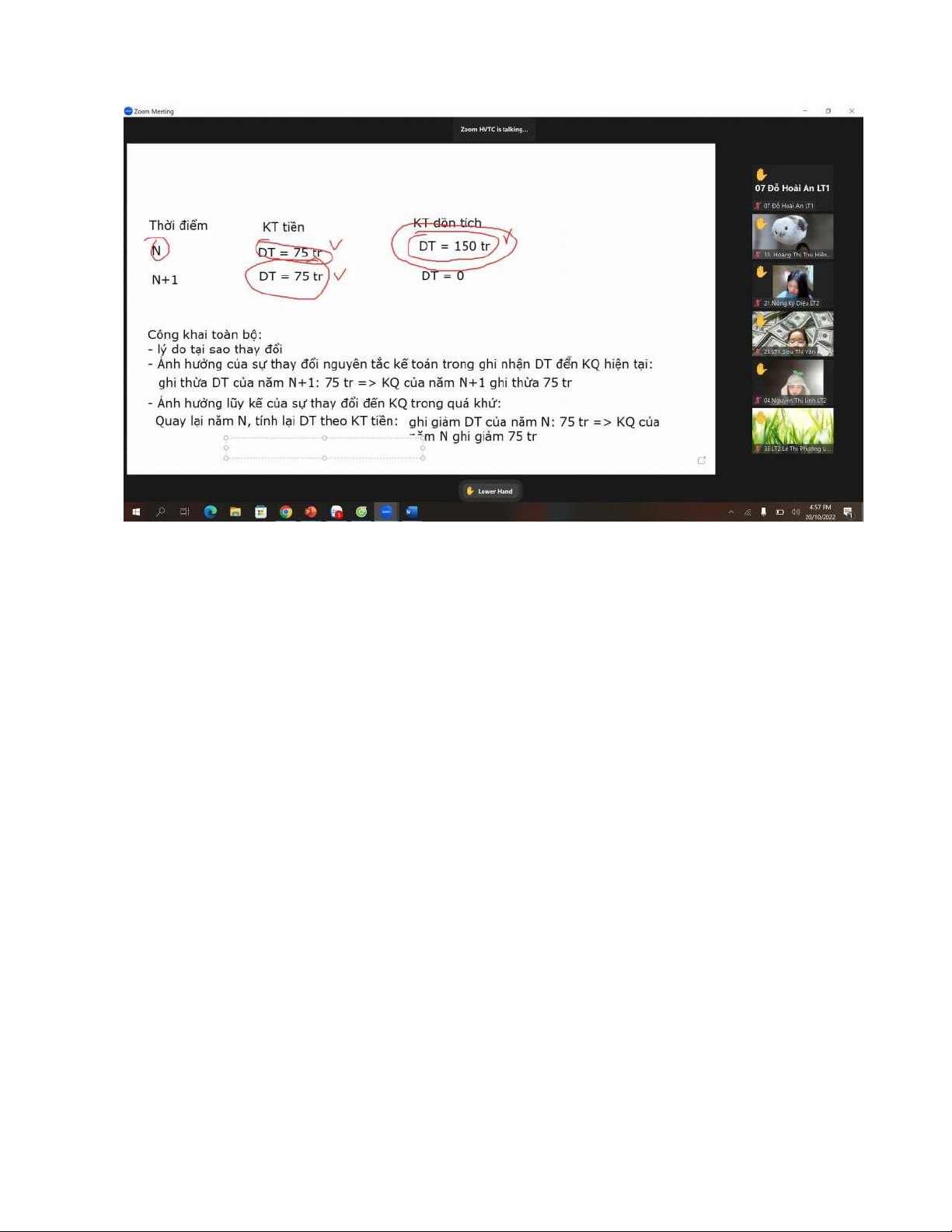

A/ Công ty X áp dụng nguyên tắc kế toán tiền? Năm N: 75tr Năm N+1: 75tr

B/ Công ty X áp dụng nguyên tắc kế toán dồn tích? Năm N: 150tr Năm N+1: 0

(Niên độ kế toán trùng năm dương lịch) 4-

Tiếp tục với sự kiện tại tình huống 3. Giả định rằng niên độ N Công ty X áp dụng nguyên

tắc kế toán dồn tích trong ghi nhận doanh thu.

Yêu cầu: a/ Xác định nguyên tắc kế toán áp dụng cho niên độ N+1 để đảm bảo khả năng so sánh.

Nguyên tắc kế toán dồn tích

B/ Xử lý tình huống trên cho niên độ N+1 trong trường hợp cty X có sự thay đổi

nguyên tắc kế toán trong ghi nhận doanh thu so với niên độ N. 1 lOMoAR cPSD| 45764710

Nếu cty X có sự thay đổi nguyên tắc kế toán trong ghi nhận doanh thu so với niên độ N thì công ty

X phải công khai toàn bộ: 5-

Doanh nghiệp P, ngày 25/12/N, thuê công ty Q bảo dưỡng một xe ôtô dùng cho hoạt động

bánhàng. Công việc sửa chữa hoàn thành ngay trong ngày với tổng giá trị là 20 triệu đồng. Công ty

P đã nghiệm thu và thanh toán ngay 10 triệu bằng tiền gửi ngân hàng. Số còn lại công ty P cam kết thanh toán sau 10 ngày. Yêu cầu:

A/ Từ góc độ công ty P, kế toán ghi nhận chi phí sửa chữa cho năm N và năm N+1 như thế

nào nêu công ty áp dụng nguyên tắc kế toán tiền và nguyên tắc kế toán dồn tích? Năm N: -KT tiền: 10tr - KT dồn tích:20tr Năm N+1: -KT tiền: 10tr -KT dồn tích: 0

B/ Từ góc độ công ty Q, kế toán ghi nhận doanh thu từ hoạt động sửa chữa như thế nào cho

năm N và N+1 nếu công ty Q áp dụng nguyên tắc kế toán tiền và nguyên tắc kế toán dồn tích? Năm N: -KT tiền: 10tr - KT dồn tích:20tr Năm N+1: -KT tiền: 10tr -KT dồn tích: 0 2 lOMoAR cPSD| 45764710

6- Công ty C kí hợp đồng bán hàng cho doanh nghiệp D: Tổng lượng hàng doanh nghiệp C sẽcung

cấp cho khách hàng là: 1000 tấn, đơn giá: 1 triệu đồng/tấn. Ngày 20/12/N, doanh nghiệp C đã

xuất kho vận chuyển cho khách hàng 500 tấn với giá vốn: 800 ngàn đồng/tấn. Đến ngày 31/12/N,

doanh nghiệp D đã nhận được 400 tấn hàng và cam kết thanh toán trong vòng 5 ngày.

Yêu cầu: Hãy xác định doanh thu và giá vốn (chi phí) được kế toán Công ty C ghi nhận cho

năm N để minh họa nguyên tắc phù hợp của kế toán (kế toán dồn tích) Doanh thu: 400 x 1000= 400000

Chi phí tương ứng: 400x800= 320000

7- Tại công ty A, trong tháng 01/N, xuất kho một số công cụ dụng cụ để sử dụng cho hoạt độngsản

xuất. Tổng giá vốn thực tế số công cụ dụng cụ là 20 triệu đồng. Doanh nghiệp dự kiến số công cụ

dụng cụ này được sử dụng trong 2 năm. Yêu cầu:

A/ Nếu giá vốn CCDC nêu trên là không trọng yếu, kế toán sẽ tính giá vốn thực tế của CCDC

vào chi phí các năm như thế nào?

B/ Nếu giá vốn CCDC nêu trên là trọng yếu, kế toán sẽ tính giá vốn thực tế CCDC vào chi

phí các năm như thế nào?

Ghi nhận vào chi phí năm N: 20tr

8- Tại doanh nghiệp thương mại A, ngày 31/12/N có tình hình sau:

Tồn kho hàng hóa A1: Số lượng 100 tấn, đơn giá thực tế tồn kho 10 triệu đồng/tấn. Giá thị trường

của hàng hóa A1 tại ngày 31/12/N là 9,5 triệu đồng/tấn.

Yêu cầu: Vận dụng nguyên tắc thận trọng để xử lý tình huống nêu trên?

BÀI TẬP NGUYÊN LÝ KẾ TOÁN 3 lOMoAR cPSD| 45764710 CHƯƠNG II Bài tập 1

Xác định các yếu tố hoặc giao dịch dưới đây có thỏa mãn điều kiện ghi nhận yếu tố báo cáo tài chính hay không?

+ Thỏa mãn đồng thời các điều kiện - ghi nhận: √

+ Không thỏa mãn một trong các điều kiện - không ghi nhận: 0

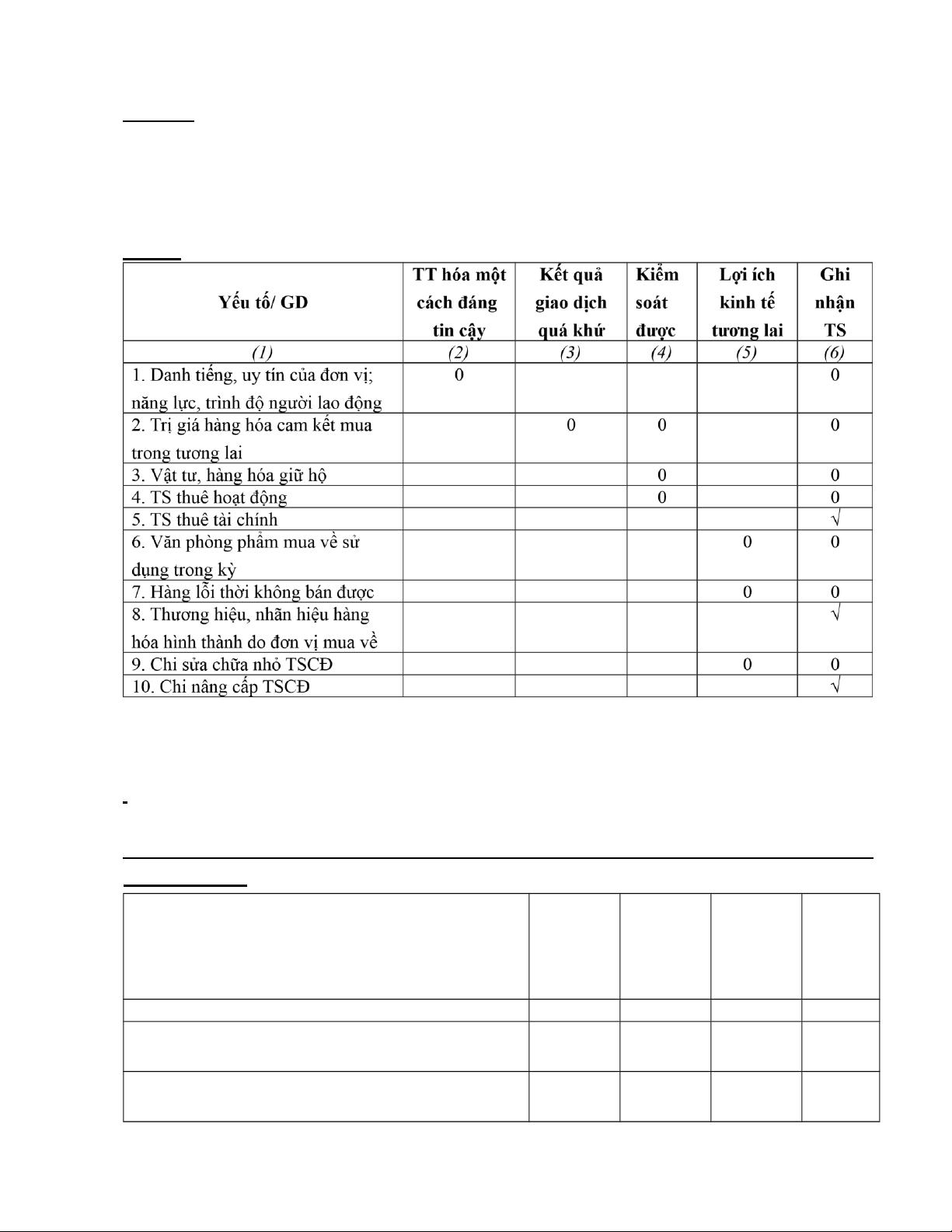

Phần A: Xác định các yếu tố/ giao dịch thỏa mãn điều kiện ghi nhận tài sản \

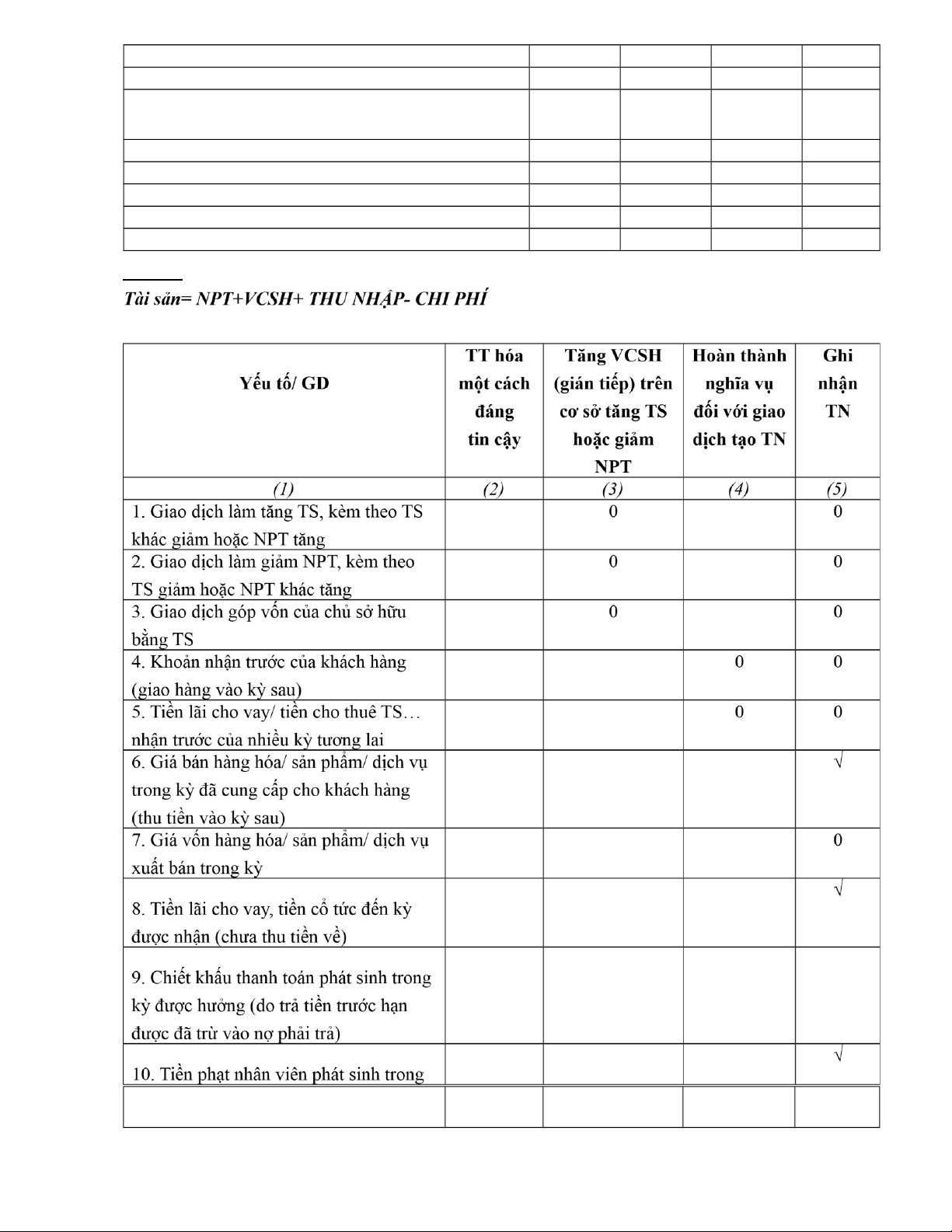

Phần B: Xác định các yếu tố/ giao dịch thỏa mãn điều kiện ghi nhận nợ phải trả trong điều kiện

kế toán dồn tích

TT hóa Kết quả Nghĩa vụ Ghi Yếu tố/ GD

một cách giao dịch chi trả nhận đáng

quá khứ tương lai NPT tin cậy (1) (2) (3) (5) (6)

1 . Nợ ước đoán không phát sinh từ giao dịch quá 0 0 khứ

2 . Cổ tức bằng tiền đã công bố nhưng chưa trả √ 4 lOMoAR cPSD| 45764710

3. Khoản mua chịu tài sản chưa thanh toán √ 4. Khoản tiền lương, tiền thưởng phải trả nhân viên √

5. Khoản trả trước của khách hàng √ => nợ hàng

6. Tiền lãi cho vay nhận trước của nhiều kỳ

√ 7. Tiền cho thuê TS nhận trước của nhiều kỳ

√ 8. Thuế thu nhập doanh nghiệp phải nộp NSNN √

9. Khoản vay ngắn hạn ngân hàng √

10. Khoản tiền phạt phải thu của người lao động 0 0

Phần C: Xác định các yếu tố/ giao dịch thỏa mãn điều kiện ghi nhận TN trong kế toán dồn tích

kỳ (đã thu ngay bằng tiền mặt) 5 lOMoAR cPSD| 45764710

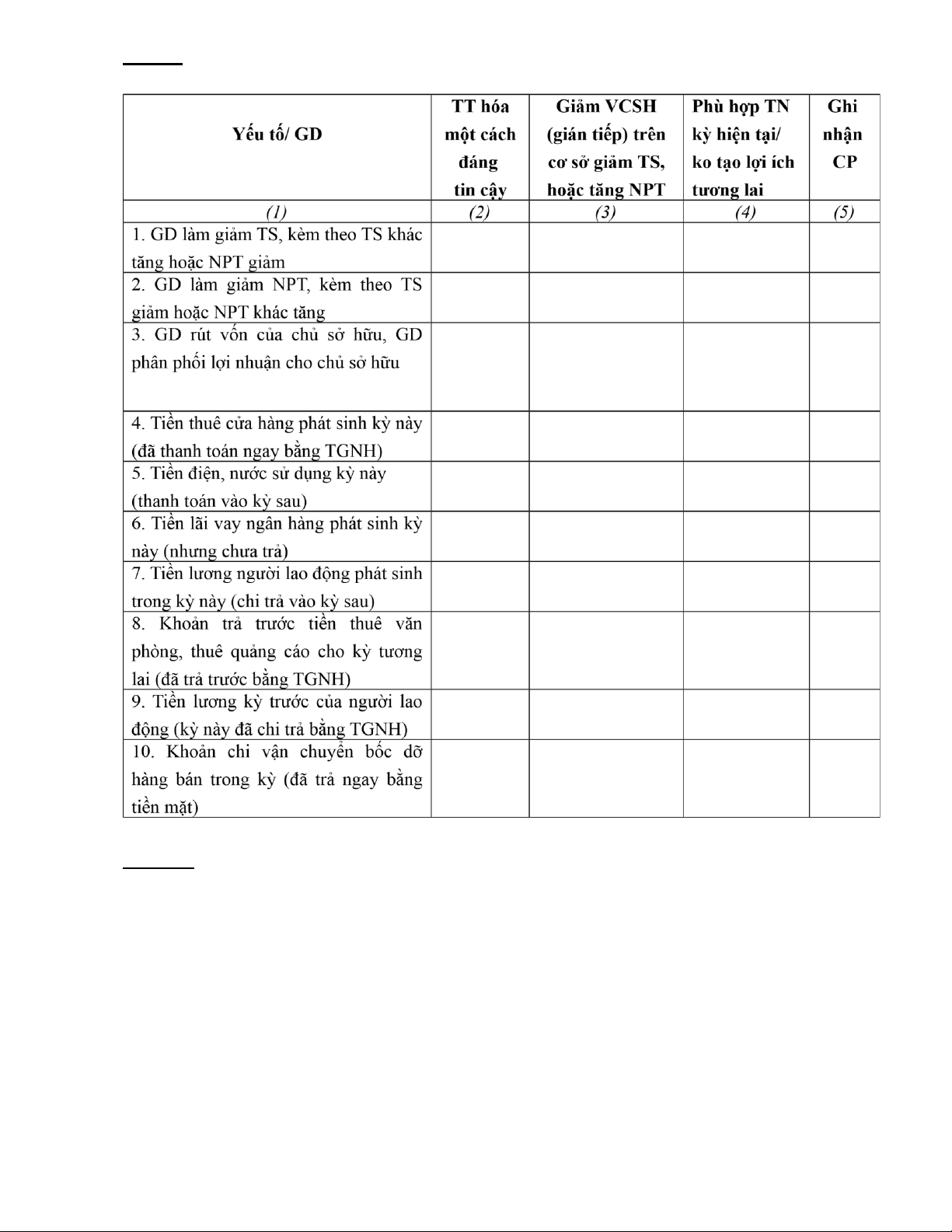

Phần D: Xác định các yếu tố/ giao dịch thỏa mãn điều kiện ghi nhận CP trong kế toán dồn tích

Tài sản= NPT+VCSH+ THU NHẬP- CHI PHÍ Bài tập 2

Vận dụng các khái niệm, nguyên tắc kế toán và điều kiện ghi nhận yếu tố BCTC để tìm phương

án hợp lý nhất trong việc ghi nhận yếu tố BCTC cho các tình huống cụ thể dưới đây:

1- Công ty A là một doanh nghiệp sản xuất sản phẩm may mặc. Sau hơn 10 năm thành lập công tyđã

có được vị trí vững chắc trên thị trường với thương hiệu được người tiêu dùng đánh giá cao.

Trong những năm qua, công ty đã đầu tư khá nhiều tiền để thực hiện các hoạt động quảng bá, xúc

tiến phát triển thương hiệu. Lãnh đạo công ty cho rằng, thương hiệu công ty có giá trị rất lớn và

kế toán cần phản ảnh thương hiệu là một tài sản trên Bảng cân đối kế toán. Giám đốc điều hành

cho rằng giá trị thương hiệu của công ty khoảng 100 tỷ đồng. Tuy nhiên, Chủ tịch hội đồng quản

trị đưa ra ước tính khoảng 150 tỷ đồng.

Yêu cầu: Thông qua định nghĩa và các điều kiện ghi nhận tài sản, Anh (Chị) hãy đưa ra ý

kiến công ty A có ghi nhận thương hiệu là tài sản hay không? Tại sao? Trả lời: 6 lOMoAR cPSD| 45764710

Thông qua định nghĩa và các điều kiện ghi nhận tài sản, công ty A không được ghi nhận thương hiệu

là tài sản vì không thoả mãn điều kiện “Có khả năng tiền tệ hoá một cách đáng tin cậy” vì thương

hiệu của công ty không lượng hoá được bằng tiền

2- Công ty B là một doanh nghiệp sản xuất hóa chất. Theo quy trình công nghệ sản xuất, mỗi

ngàycông ty thải khoảng 100 mét khối nước thải ra môi trường. Do chính sách kiểm soát ô nhiểm

môi trường mà chính quyền địa phương mới ban hành, doanh nghiệp sẽ không được phép hoạt

động nếu không xử lý nước thải trước khi xả ra môi trường. Doanh nghiệp đã thực hiện đầu tư

mua một thiết bị xử lý nước thải với giá mua và các chi phí lắp đặt trọn gói là 200 triệu đồng.

Yêu cầu: Thông qua định nghĩa và các điều kiện ghi nhận tài sản, Anh (Chị) hãy đưa ra ý

kiến Công ty B có ghi nhận thiết bị xử lý nước thải là tài sản hay không? Tại sao? Trả lời:

Có ghi nhận là tài sản vì:

- Có khả năng tiền tệ hoá một cách đáng tin cậy: 200tr

- Công ty B kiểm soát được: vì thiết bị xử lý nước thải thuộc sở hữu của công ty B

- Tạo ra lợi ích kinh tế cho đơn vị trong tương lai một cách tương đối chắc chắn: Vì nếu thiếu

thiết bị xử lý nước thì cty B không thể sx thêm hoá chất ( vì chính sách kiểm soát ô

nhiểm môi trường mà chính quyền địa phương mới ban hành)

- Là kq hình thành từ giao dịch quá khứ

3- Ngày 1/12/N, Công ty A kí hợp đồng cung cấp sản phẩm cho công ty B. Tuy nhiên do thiếu vốnđể

mua vật tư và các chi phí thực hiện sản xuất, công ty A đề nghị công ty B ứng trước một phần giá

trị hợp đồng cho công ty A. Ngày 5/1/N+1 công ty B đã chuyển tiền gửi ngân hàng ứng trước cho

công ty A 500 triệu đồng.

Yêu cầu: Thông qua định nghĩa và điều kiện ghi nhận nợ phải trả, Anh (Chị) hãy cho biết

công ty A có ghi nhận khoản tiền ứng trước là một khoản nợ phải trả hay không? Tại sao? Trả lời:

Có ghi nhận là nợ phải trả:

- Có khả năng tiền tệ hoá một cách đáng tin cậy: 500tr

- Công ty A phải thanh toán nguồn lực của mình một cách tương đối chắc chắn: nguồn lực mà

cty A phải thanh toán là hàng hoá

- Là kq hình thành từ giao dịch quá khứ

4- Doanh nghiệp A trong năm N kí hợp đồng cung cấp dịch vụ tư vấn với công ty K. Tổng doanhthu

theo hợp đồng là 600 triệu đồng, dự kiến doanh nghiệp phải thực hiện 1.000 giờ tư vấn để hoàn

thành hợp đồng. Tính đến 31/12/N, doanh nghiệp đã thực hiện và được khách hàng xác nhận 300

giờ, khách hàng đã chấp nhận và cam kết thanh toán trong 5 ngày kể từ ngày kết thúc năm tài

chính. Chi phí doanh nghiệp đã chi cho thực hiện hợp đồng là 100 triệu đồng, dự kiến chi phí còn

phải chi để hoàn tất hợp đồng là 400 triệu đồng.

Yêu cầu: Công ty A có thể ghi nhận doanh thu tương ứng với phần công việc đã thực hiện

của hợp đồng hay không? Tại sao?

5- Ngày 31/12/N, Công ty XYZ đã thực hiện kiểm kê tài sản phát hiện thừa một thiết bị sản xuất

(thiết bị này không được phản ánh trên sổ kế toán), chưa xác định được nguyên nhân. Thiết bị vẫn

đang được đơn vị sử dụng. Theo Biên bản kiểm kê và đánh giá tài sản, thiết bị này có giá trị hợp lý

120trđ, với tình trạng kỹ thuật hiện tại có thể tiếp tục sử dụng trong 05 năm.

Yêu cầu: Vận dụng các nguyên tắc kế toán và điều kiện ghi nhận yếu tố BCTC để xử lý tình huống đã cho? 7 lOMoAR cPSD| 45764710

6- Trong quý 4/N, Công ty cổ phần P thực hiện kế hoạch đã được thông qua từ đầu năm về việcphát

hành 2 triệu cổ phần theo phương thức riêng lẻ cho cổ đông chiến lược với giá 15.000đ/CP. Ngân

hàng Z đã đăng ký mua toàn bộ số cổ phần này. Tuy nhiên, tính đến ngày 31/12/N, Ngân hàng Z

chỉ thực hiện mua và thanh toán 60% số cổ phần đã đăng ký, số cổ phần còn lại Ngân hàng Z cam

kết sẽ mua và thanh toán trong quý 1/N+1.

Yêu cầu: Vốn góp của Ngân hàng Z trong tình huống này được kế toán Công ty P ghi nhận

như thế nào trên BCTC lập tại ngày 31/12/N?

8- Ngày 1/1/N Công ty X ký hợp đồng cung cấp một lô sản phẩm theo đơn hàng mà Công ty Y đã

đặt với số tiền mặt ứng trước là 100 trđ trên tổng trị giá hợp đồng 300 trđ. Đơn hàng được thực hiện

sản xuất trong 03 tháng, được giao cho khách hàng vào đầu tháng 5/N (tổng giá thành sản xuất của

đơn hàng là 250trđ, có nhập kho). Sau khi hàng được giao, số tiền còn lại của Hợp đồng được khách

hàng thanh toán trong 6 tháng.

Yêu cầu: Với sự kiện đã cho, hãy xác định:

a. Kế toán X ghi nhận các yếu tố BCTC như thế nào nếu áp dụng nguyên tắc dồn tích?

- Tại thời điểm nhận tiền ứng trước;

- Tại thời điểm xuất hàng giao cho khách hàng; - Tại thời điểm nhận thanh toán số tiền còn lại.

b. Kế toán Y ghi nhận các yếu tố BCTC như thế nào nếu áp dụng nguyên tắc dồn tích?

- Tại thời điểm giao tiền ứng trước;

- Tại thời điểm nhận hàng về nhập kho;

- Tại thời điểm thanh toán số tiền còn lại.

9- Ngày 25/12/N-1 Công ty Z nhận hợp đồng quảng cáo sản phẩm cho Công ty V với tổng trị giá là

390 trđ thực hiện trong 01 năm, bắt đầu từ 1/1/N. Theo điều khoản của hợp đồng, trường hợp khách

hàng trả toàn bộ số tiền trước ngày 5/1/N sẽ được giảm giá cho gói dịch vụ một khoản tiền là 30 trđ.

Khách hàng đã chuyển 360 trđ trả cho Công ty Z vào ngày 27/12/N-1. Yêu cầu: Với sự kiện đã cho, hãy xác định: a.

Kế toán Công ty Z ghi nhận các yếu tố BCTC như thế nào nếu áp dụng nguyên tắc dồn

tíchvới kỳ kế toán là quý? -

Tại thời điểm nhận thanh toán toàn bộ số tiền của Hợp

đồng; - Tại thời điểm cuối mỗi quý năm N.

Nếu Công ty Z áp dụng kế toán tiền, hãy xác định thu nhập được Công ty Z ghi nhận cho năm N ? b.

Kế toán Công ty V ghi nhận các yếu tố BCTC như thế nào nếu áp dụng nguyên tắc dồn

tíchvới kỳ kế toán là quý? -

Tại thời điểm thanh toán toàn bộ số tiền của Hợp đồng; -

Tại thời điểm cuối mỗi quý năm N.

Nếu Công ty V áp dụng kế toán tiền, xác định chi phí được Công ty V ghi nhận cho năm N ? 10-

Tháng 1/N Công ty A đã bán và giao cho Công ty B một lô sản phẩm với tổng doanh số bán

là900 trđ. Bên mua đã thanh toán bằng tiền mặt 500 trđ, phần còn lại thanh toán bằng tiền gửi ngân hàng vào tháng 5/N.

Dịch vụ bảo hành miễn phí được thực hiện trong 02 năm kể từ ngày sản phẩm được giao cho

khách hàng. Dựa vào dữ liệu lịch sử, chi phí bảo hành chiếm khoảng 2% trên doanh thu. Theo đó,

Công ty A đã trích trước một khoản chi phí bảo hành sản phẩm cho tháng 1/N trên số sản phẩm đã

bán được trong tháng này là 18 trđ.

Yêu cầu: Với sự kiện đã cho, hãy xác định: a. Kế toán Công ty A: a1. Ghi nhận các yếu tố

BCTC như thế nào nếu áp dụng nguyên tắc dồn tích với kỳ kế toán là tháng? 8 lOMoAR cPSD| 45764710

- Tại thời điểm giao hàng và nhận thanh toán lần 1; -

Tại thời điểm nhận thanh toán lần 2;

- Tại thời điểm trích trước chi phí bảo hành.

a2- Ghi nhận doanh thu và chi phí cho tháng 1/N từ sự kiện trên như thế nào nếu áp dụng nguyên tắc kế toán tiền?

a3- Giả định kỳ kế toán là quý. Trong quý 1/N, Công ty A áp dụng kế toán tiền, quý 2/N chuyển sang

kế toán dồn tích và không thực hiện hồi tố. Hãy cho biết doanh thu của lô sản phẩm trên đã bị bỏ

sót hay ghi trùng? với số tiền bao nhiêu? b. Kế toán Công ty B:

Ghi nhận các yếu tố BCTC như thế nào nếu áp dụng nguyên tắc dồn tích với kỳ kế toán là tháng?

- Tại thời điểm nhận hàng về nhập kho và thanh toán lần 1;

- Tại thời điểm thanh toán lần 2;

- Tại thời điểm bên bán trích trước chi phí bảo hành. 11-

Ngày 27/3/N, Công ty H ký hợp đồng cho Công ty K thuê văn phòng trong 18 tháng (từ

ngày1/4/N đến 30/9/N+1), với tổng trị giá hợp đồng là 270 trđ. Bên đi thuê đã trả trước toàn bộ số

tiền này cho Công ty H ngay sau ngày hợp đồng được ký. Yêu cầu: a.

Tại thời điểm nhận tiền, kế toán Công ty H ghi nhận khoản tiền nhận được là thu nhập hay

nợphải trả nếu áp dụng nguyên tắc kế toán dồn tích? Tại sao? Trong trường hợp đó, hãy xác định

thu nhập cho thuê văn phòng của các năm N và N+1? b.

Tại thời điểm thanh toán, kế toán Công ty K ghi nhận khoản tiền đã trả là chi phí hay tài

sảnnếu áp dụng nguyên tắc kế toán tiền? Tại sao? Trong trường hợp đó, hãy xác định chi phí thuê

văn phòng của các năm N và N+1? Bài tập 3

Tại Công ty thương mại A, trong tháng 12/N có tình hình sau:

1. Công ty A mua hàng hóa: Tổng giá mua là 100 triệu đồng, đã thanh toán cho người bán

80 triệu đồng bằng tiền gửi ngân hàng. Số còn lại sẽ thanh toán vào kì sau.

2. Tính lương phải trả tháng này cho người lao động: 12 triệu đồng

3. Công ty A thanh toán tiền quảng cáo của tháng 12/N cho công ty quảng cáo bằng tiền

mặt, số tiền 5 triệu đồng.

4. Công ty A trả lương tháng này cho người lao động bằng tiền mặt, số tiền 10 triệu đồng

5. Công ty A chi tiền mặt để trả tiền điện kì trước chưa thanh toán 2 triệu đồng và thanh

toán tiền điện kì này là 4 triệu đồng.

6. Công ty A trả tiền thuê cửa hàng kì này bằng tiền gửi ngân hàng: 5 triệu đồng

7. Công ty A mua một số công cụ nhỏ xuất dùng ngay cho hoạt động bán hàng tháng này.

Giá mua 1 triệu đồng, chưa trả tiền cho người bán.

8. Công ty A bán toàn bộ số hàng đã mua ở nghiệp vụ 1: Tổng giá bán 140 triệu. Khách

hàng thanh toán ngay 130 triệu đồng bằng tiền gửi ngân hàng. Số còn lại thanh toán vào kì sau. Yêu cầu:

1/ Xác định thu nhập, chi phí, kết quả mà công ty A ghi nhận cho tháng 12/N trong các trường hợp:

a. Công ty A áp dụng nguyên tắc kế toán tiền

b. Công ty A áp dụng nguyên tắc kế toán dồn tích

2/ Định khoản kế toán các nghiệp vụ kinh tế tài chính cho cả 2 trường hợp áp dụng nguyên

tắc kế toán tiền và dồn tích? 9 lOMoAR cPSD| 45764710 Bài tập 4:

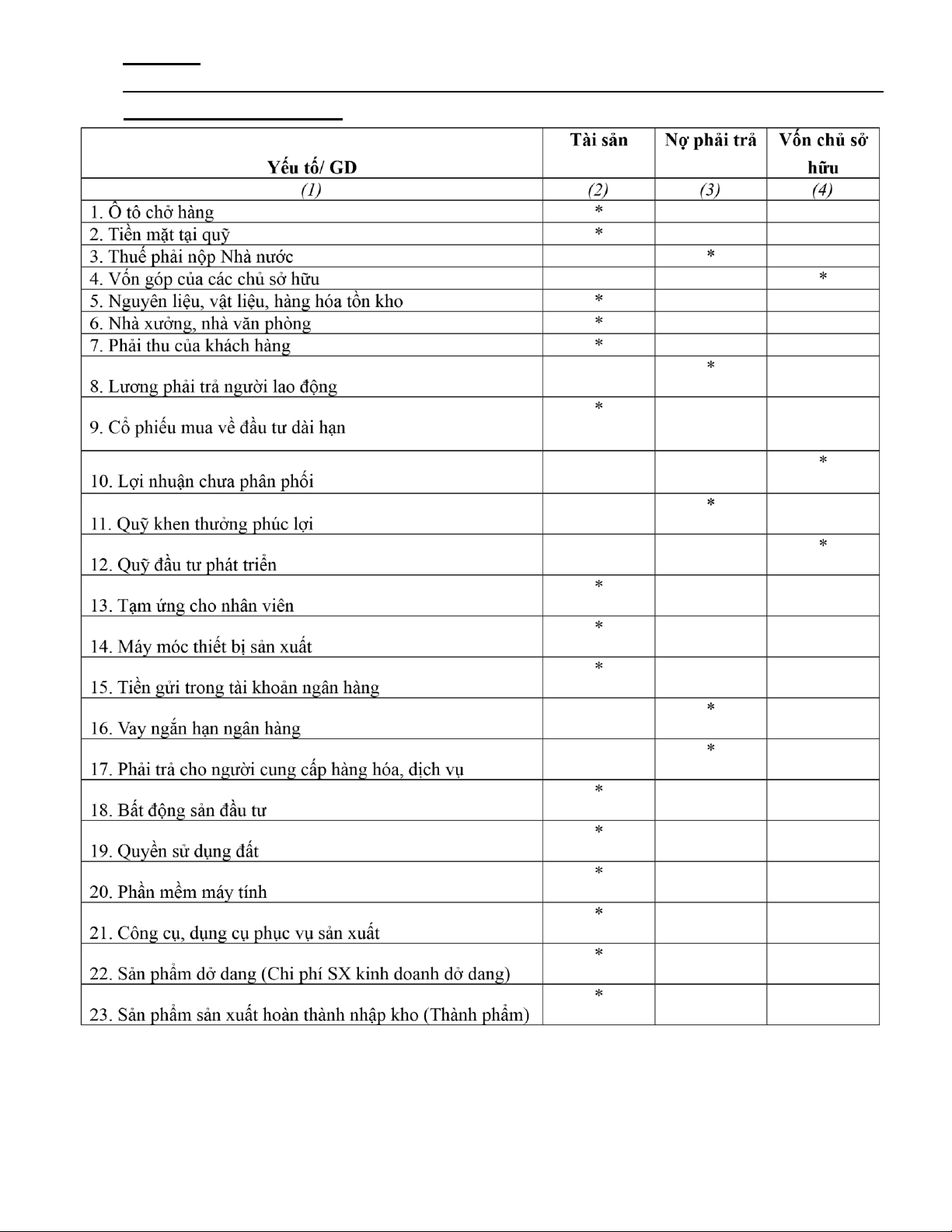

Xác định các đối tượng của đơn vị thuộc yếu tố Tài sản, Nợ phải trả, Vốn chủ sở hữu trên Báo cáo

tài chính (kế toán dồn tích)? 10 lOMoAR cPSD| 45764710 *

24 . Khoản ứng trước cho người bán *

25 . Khoản nhận trước của khách hàng *

26 . Khoản nhận ký quỹ, ký cược => giống nhận trước *

27 . Khoản cho vay ngắn hạn *

28 . Khoản vốn góp liên doanh, liên kết

=> Vốn dài hạn, đầu tư dài hạn *

29 . Khoản tiền phạt, bồi thường phải trả cho khách hàng *

30 . Khoản chi hộ tiền vận chuyển cho đơn vị khác Bài tập 5

Kết quả kiểm kê tại ngày 31/12/N tại 1 công ty thương mại K như sau: (đơn vị tính triệu đồng)

1. Kết quả kiểm kê tài sản thực tế: - Tiền mặt ở quỹ: 200

- Tiền gửi tại TK ngân hàng VCB: 700

- Tiền gửi tại TK ngân hàng BIDV: 300 - Cổ phiếu mua về đầu tư ngắn hạn: 500 -

Hàng hóa tồn kho: 2.000, trong đó:

+ Hàng hóa A: số lượng: 30.000 kg, số tiền: 1.500

+ Hàng hóa B: số lượng: 10.000 kg, số tiền: 500 -

Tài sản cố định hữu hình: + Cửa hàng: 1.000

+ Văn phòng làm việc: 500

+ Phương tiện vận tải: 800 -

Tài sản cố định vô hình:

+ Quyền sử dụng đất lâu dài: 2.000

- Hao mòn TSCĐ hữu hình: 400

2. Tài liệu đối chiếu công nợ:

- Phải thu của khách hàng: 70 (thời hạn thanh toán vào tháng 1/N+1)

Trong đó: Phải thu của khách hàng A: 50

Phải thu của khách hàng B: 20

- Phải trả cho người bán: 220 (thời hạn thanh toán vào tháng 3/ N+1)

Trong đó: Phải trả cho người bán X: 100

Phải trả cho người bán Y: 120

- Tạm ứng cho nhân viên: 10

- Vay ngắn hạn ngân hàng: 600

- Vay dài hạn ngân hàng: 2.200

- Thuế thu nhập doanh nghiệp phải nộp cho ngân sách nhà nước: 30 - Lương phải trả

cho nhân viên bán hàng: 30, cho nhân viên quản lý: 20 3. Các tài liệu khác:

- Vốn góp của chủ sở hữu: 4.330 - Lợi nhuận chưa phân phối: 250 Trong tháng 1/N+1, tại

công ty thương mại K có các nghiệp vụ kinh tế tài chính phát sinh như sau: 11 lOMoAR cPSD| 45764710

1. Rút tiền gửi ngân hàng về nhập quỹ tiền mặt: 30 =>TS giảm, TS tăng

2. Mua ô tô chở hàng chưa trả tiền cho người bán X: 420 (thời hạn thanh toán tháng 6/N+1) =>

Ts(ô tô) tăng; Nợ phải trả tăng 420

3. Xuất quỹ tiền mặt trả nợ tiền lương cho người lao động: 50

=> Tài sản(tiền mặt) giảm 50 , nợ phải trả (tiền lương cho người lđ) giảm 50

4. Vay ngắn hạn ngân hàng trả nợ cho người bán X: 100

NPT(vay ngân hàng) tăng 100; NPT(nợ người bán) giảm 100

5. Khách hàng A trả nợ tiền mua hàng kỳ trước cho công ty bằng tiền gửi ngân hàng: 50

Khoản phải thu(tiền mua hàng của khách hàng A) tăng 50; Tài sản(tiền gửi ngân hàng) tăng 50

6. Chủ sở hữu góp vốn bổ sung bằng tiền mặt: 500

Tài sản (tiền mặt) tăng 500; VCSH tăng 500

7. Xuất tiền mặt tạm ứng cho cán bộ đi công tác: 15

Tài sản(tiền mặt) giảm 15; Khoản phải thu(tiền tạm ứng) tăng 15

8. Mua hàng hóa đã nhập kho thanh toán ngay bằng tiền gửi ngân hàng: 50

Tài sản(hàng hoá) tăng 50; tài sản(tiền gửi ngân hàng) giảm 50

9. Trích lập quỹ khen thưởng phúc lợi từ lợi nhuận để lại: 10

Tài sản(Lợi nhuận) giảm 10; NPT(quỹ khen thưởng phúc lợi) tăng 10

10. Chuyển tiền gửi ngân hàng trả nợ vay ngắn hạn: 100, nộp thuế cho nhà nước: 30

=> NPT (trả nợ vay ngắn hạn, nộp thuế cho nhà nước) giảm 130; tài sản(tiền gửi ngân hàng) giảm 130 Yêu cầu:

1. Căn cứ vào tài liệu trên hãy xác định trị giá Tài sản, Nguồn vốn (Nợ phải trả, Vốn chủ sở hữu) củacông

ty thương mại K ngày 1/1/N+1?

2. Xác định các tài khoản kế toán được mở tại ngày 1/1/N+1 của công ty thương mại K?

3. Xác định sự ảnh hưởng của từng nghiệp vụ kinh tế tài chính đến các đối tượng kế toán trong tháng

1/N+1 của công ty thương mại K?

4. Xác định các chứng từ kế toán, TKKT sử dụng để phản ánh từng nghiệp vụ kinh tế tài chính nêu trên?

5. Định khoản kế toán các nghiệp vụ kinh tế tài chính phát sinh tháng 1/ N+1 của công ty thương mại K?

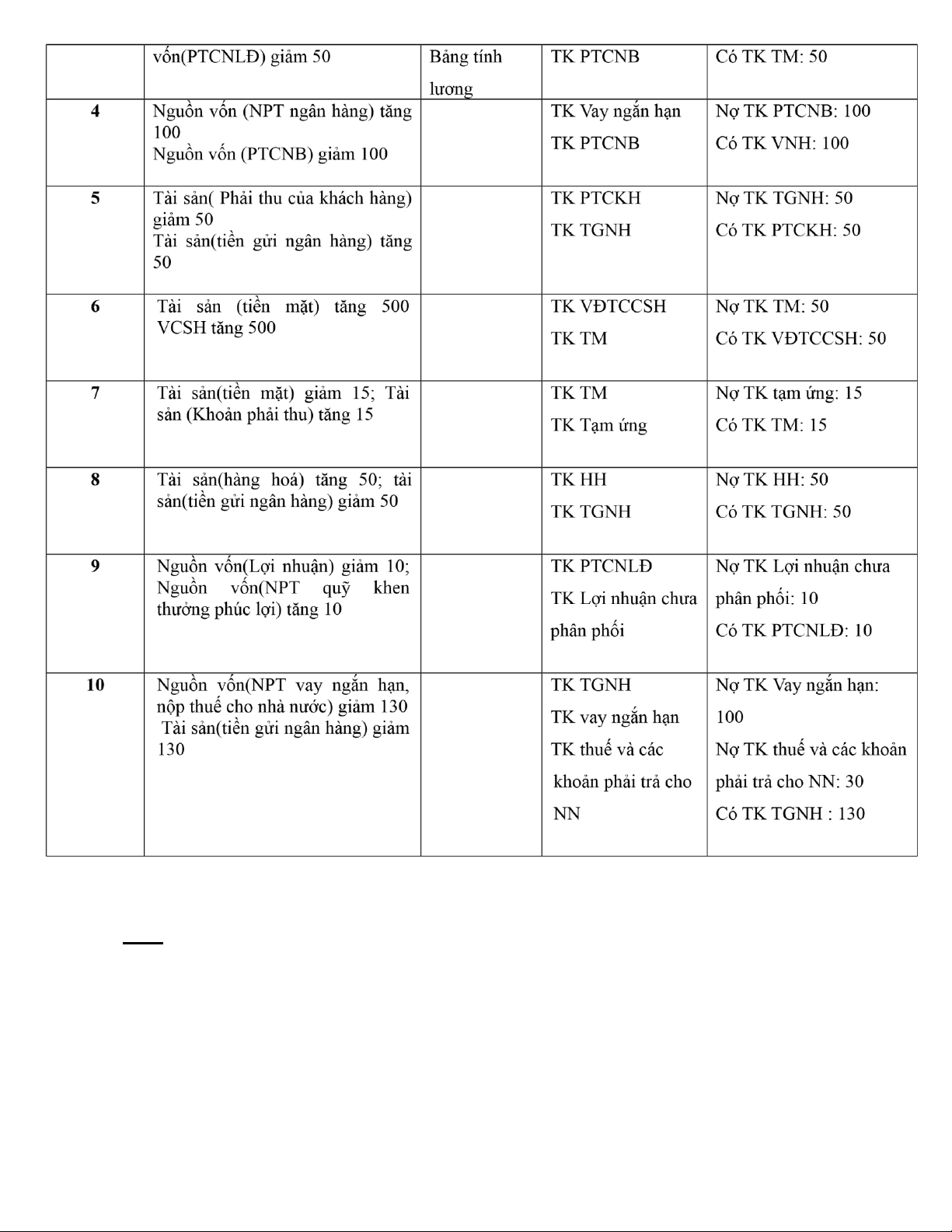

Tình hình Tài sản, Nguồn vốn của cty thương mại K Tài sản Số tiền Nguồn vốn Số tiền I. TS ngắn hạn I. Nợ phải trả 12 lOMoAR cPSD| 45764710 - - - - Tổng Tài sản Tổng Nguồn vốn

Xác định TKKT được mở ngày 1/1/N+1 của công ty thương mại K

Xác định đối tượng kế toán, CTKT sử dụng, TKKT sử dụng phản ánh NVKTTC NVKTTC

Đối tượng kế toán ảnh hưởng CTKT sử TKKT sử dụng

Định khoản kế toán dụng 1 Tài sản(TGNH) giảm 30 Giấy báo nợ TK tiền mặt Nợ TK TM: 30 Tài sản(TM) tăng 30 TK TGNH Có TK TGNH: 30 2 Tài sản(ô tô) tăng 420 Hoá đơn TK HH Nợ TK HH: 420 Nguồn vốn(NPT) tăng 420 TK PTCNB Có TK nguồn vốn: 420 3

Tài sản(tiền mặt) giảm 50 , Nguồn Phiếu chi TK TM Nợ TK PTCNB: 50 13 lOMoAR cPSD| 45764710 Bài 6

Công ty tư vấn TCKT ABC thành lập ngày 1/12/N với số vốn góp ban đầu của các chủ sở hữu

bằng tiền mặt là 300 tr.

Trong tháng 12/N có các nghiệp vụ kinh tế tài chính như sau:

(1) Mua bàn ghế văn phòng làm việc trả ngay bằng tiền mặt: 20 tr

(2) Mua ô tô chưa trả tiền cho người bán: 200 tr

(3) Xuất tiền mặt trả nợ cho người bán: 50 tr 14 lOMoAR cPSD| 45764710

(4) Vay ngắn hạn ngân hàng trả nợ cho người bán: 100 tr

(5) Dịch vụ tư vấn tài chính kế toán cho công ty K hoàn thành ngay trong tháng 12/N, nhận ngay bằng tiền mặt: 50 tr

(6) Chiết khấu thanh toán trước hạn được hưởng, trừ vào nợ phải trả: 3 tr

(7) Lương phải trả cho nhân viên tháng 12/N: 10 tr

(8) Tiền thuê nhà, điện nước văn phòng làm việc tháng 12/N trả ngay bằng tiền mặt: 4 tr Hãy

xác định kết quả kinh doanh của công ty tư vấn TCKT ABC tháng 12/N theo 2 phương

pháp. Biết rằng công ty áp dụng nguyên tắc kế toán dồn tích, giá gốc, kỳ hạch toán theo

tháng, loại trừ mọi sự ảnh hưởng của các khoản thuế. 15

Tài liệu liên quan:

-

Bachelor of accounting teaching schedule and study plan | Đại Học Nội Vụ Hà Nội

159 80 -

Bài tập học phần nguyên lý kế toán: Tính toán số bình quân và mode sản phẩm | Đại Học Nội Vụ Hà Nội

108 54 -

Tài liệu giảng dạy thống kê học | Đại Học Nội Vụ Hà Nội

87 44 -

Tài liệu chương 9: Dự báo thống kê trong kinh tế và xã hội | Đại Học Nội Vụ Hà Nội

88 44 -

Ôn tập nguyên lí kế toán chương 3: Bài tập và định khoản kinh tế | Đại Học Nội Vụ Hà Nội

76 38