Bài tập nhóm Chương 6 - 7 | Logistics | Trường Đại học Kinh tế, Đại học Quốc gia Hà Nội

Chuỗi cung ứng ●Hệ thống các tổ chức, con người, hoạt động, thông tin và các nguồn lực liên quantới việc chuyển sản phẩm hay dịch vụ từ nhà cung cấp đến khách hàng●Hệ thống tất cả những vấn đề liên quan trực tiếp hay gián tiếp nhằm thoả mãn nhucầu của khách hàng. Tài liệu được sưu tầm và soạn thảo dưới dạng file PDF để gửi tới các bạn cùng tham khảo, ôn tập đầy đủ kiến thức, chuẩn bị cho các buổi học thật tốt. Mời bạn đọc đón xem!

Môn: Logistics 61 tài liệu

Trường: Trường Đại học Kinh tế, Đại học Quốc gia Hà Nội 491 tài liệu

Tác giả:

Preview text:

HÀ NỘI - tháng 03/2025 MỤC LỤC

CHƯƠNG 6: PHÂN PHỐI ĐIỆN TỬ................................................................................4

6.3. Quản lý chuỗi cung ứng.........................................................................................4

6.3.1. Tổng quan về chuỗi cung ứng........................................................................4

Chuỗi cung ứng.........................................................................................................4

6.3.2. Mô hình tham chiếu chuỗi cung ứng (SCOR)...............................................6

6.3.3. Các mô hình chuỗi cung ứng..........................................................................9

6.4. Phân phối phần mềm điện tử..............................................................................10

6.4.1. Phần mềm máy tính......................................................................................10

6.4.2. Mô hình phân phối phần mềm máy tính (ESD)..........................................11

6.4.3. Cấu trúc hệ thống phân phối phần mềm máy tính.....................................12

CHƯƠNG 7: THANH TOÁN ĐIỆN TỬ.........................................................................14

7.1. Tổng quan và phân loại.......................................................................................14

7.1.1. Khái niệm thanh toán...................................................................................14

7.1.2. Khái niệm thanh toán điện tử (e-payment).................................................14

7.1.3. Lợi ích và hạn chế của thanh toán điện tử..................................................15

7.1.4. Phân loại thanh toán điện tử........................................................................16

7.1.5. Thực trạng thanh toán điện tử tại Việt Nam...............................................18

7.2. Quy trình thanh toán qua thẻ tín dụng..............................................................19

7.2.1. Khái niệm thẻ tín dụng và những điều cần biết khi sử dụng thẻ tín dụng19

7.2.2. Cách thanh toán thẻ tín dụng.......................................................................19

7.2.3. Lưu ý khi thanh toán bằng thẻ tín dụng......................................................24

7.2.4. Điểm mạnh và hạn chế của việc sử dụng thẻ tín dụng...............................25

7.2.5. Những trường hợp không nên sử dụng thẻ tín dụng..................................26

7.3. Quy trình thanh toán dựa trên tài sản................................................................26

7.3.1. Thẻ ghi nợ (Debit Card)...............................................................................27

7.3.2. Geldkarte.......................................................................................................31

7.4. Các giải pháp thanh toán điện tử mới................................................................33

7.4.1. eCash..............................................................................................................33

7.4.2. Millicent.........................................................................................................34

7.4.3. PayWord và MicroMint...............................................................................35

7.4.4. Thanh toán ngẫu nhiên (Random Payment)...............................................36

CHƯƠNG 6: PHÂN PHỐI ĐIỆN TỬ

6.3. Quản lý chuỗi cung ứng

6.3.1. Tổng quan về chuỗi cung ứng

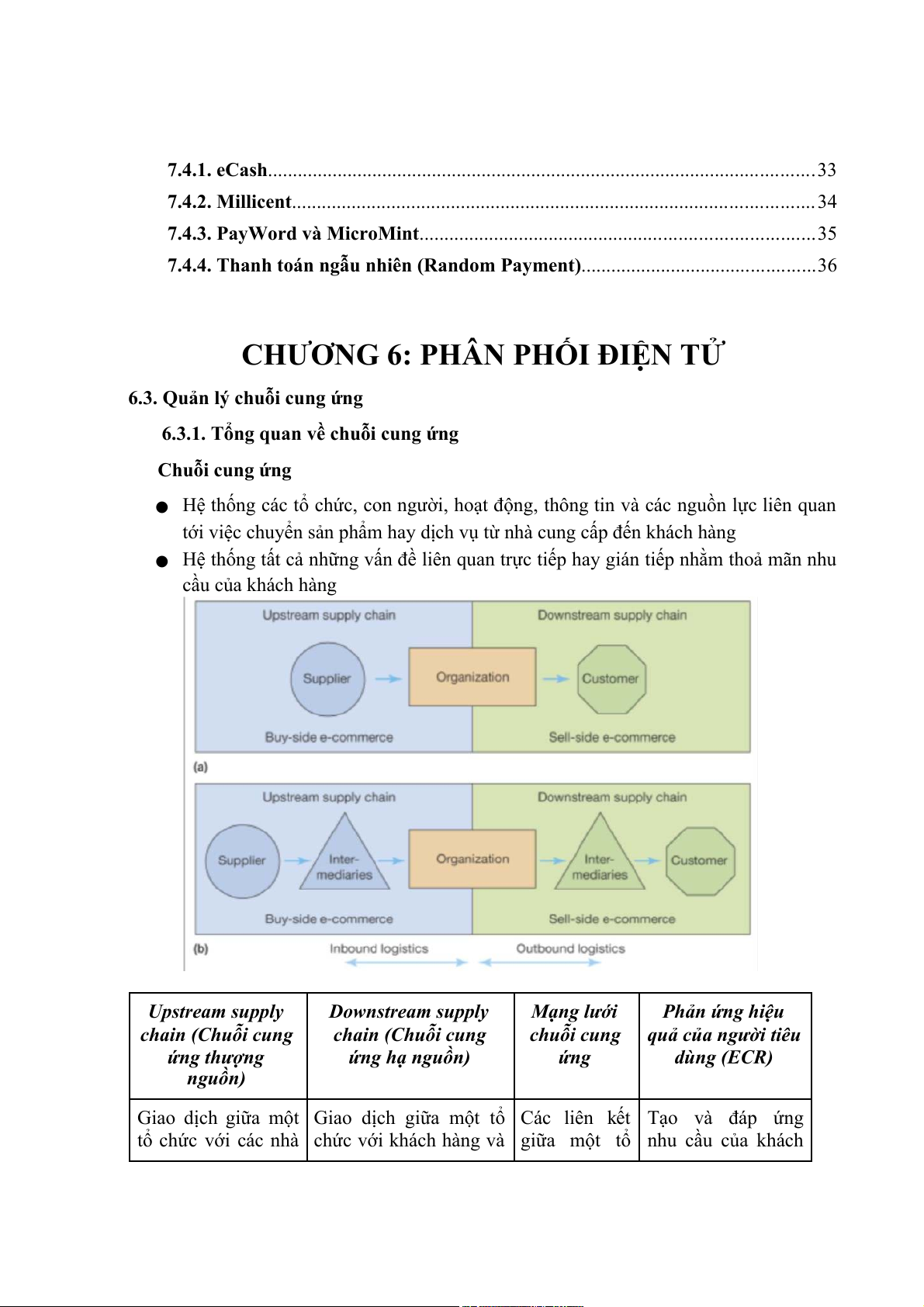

Chuỗi cung ứng ●

Hệ thống các tổ chức, con người, hoạt động, thông tin và các nguồn lực liên quan

tới việc chuyển sản phẩm hay dịch vụ từ nhà cung cấp đến khách hàng ●

Hệ thống tất cả những vấn đề liên quan trực tiếp hay gián tiếp nhằm thoả mãn nhu cầu của khách hàng Upstream supply

Downstream supply Mạng lưới

Phản ứng hiệu

chain (Chuỗi cung

chain (Chuỗi cung chuỗi cung

quả của người tiêu ứng thượng

ứng hạ nguồn) ứng dùng (ECR) nguồn)

Giao dịch giữa một Giao dịch giữa một tổ Các liên kết Tạo và đáp ứng

tổ chức với các nhà chức với khách hàng và giữa một tổ nhu cầu của khách

cung cấp và trung các bên trung gian của chức và tất cả hàng bằng cách tối

gian của nó, tương tổ chức đó, tương các đối tác ưu hoá chiến lược

đương với thương đương với thương mại tham gia vào phân loại sản

mại điện tử bên điện tử bên bán.

nhiều chuỗi phẩm, khuyến mãi mua. cung ứng. và giới thiệu sản phẩm mới. ●

Quản trị chuỗi cung ứng: Sự phối hợp tất cả các hoạt động của tổ chức từ nhà

cung cấp và các đối tác đến khách hàng của họ

Quản trị chuỗi cung ứng trong TMĐT thường bao gồm 3 giai đoạn chính:

1) Giai đoạn đầu tiên là việc bổ sung hàng hóa từ các nhà sản xuất sản phẩm đến

các trung tâm phân phối - Distribution Centers (DCs) hoặc nhà kho.

2) Giai đoạn thứ hai liên quan đến việc thực hiện đơn hàng tại các trung tâm phân

phối TMĐT thông qua các hoạt động sắp xếp, chọn và đóng gói đơn hàng.

3) Giai đoạn thứ ba liên quan đến việc giao nhanh các đơn đặt hàng từ các trung

tâm phân phối (DC) cho khách hàng. ●

Chu kỳ chuỗi cung ứng ●

Chu kỳ mua hàng: Bao gồm quy trình marketing, bán hàng và dịch vụ sau bán

hàng => đặt hàng, hoàn thành đơn hàng, thanh toán, cung cấp và giao nhận sản

phẩm phải được thiết kế và nhận diện trong quản lý sản phẩm. ●

Chu kỳ bổ sung dự trữ: Bổ sung thêm hàng hóa lưu kho theo dạng truyền thống,

trực tuyến hay kết hợp. ●

Chu kỳ sản xuất hoặc lắp ráp: Sản xuất theo đơn đặt hàng hoặc sản xuất tức thì

(just-in-time), thiết kế cho từng khách hàng cá nhân, thông qua hệ thống lập kế

hoạch và sản xuất có sự hỗ trợ của máy tính. ●

Chu kỳ mua nguyên vật liệu: Bên bán làm trung tâm (Nhà cung cấp tạo phần mềm

mua hàng và catalog điện tử, Bên mua làm trung tâm (bên mua thiết lập và vận

hành phần mềm mua hàng và catalog điện tử), sàn giao dịch điện tử (do trung gian

độc lập xây dựng và vận hành).

6.3.2. Mô hình tham chiếu chuỗi cung ứng (SCOR) - Nguyên lý

+ Hệ thống hoá những dạng chuỗi cung ứng phức tạp và đa dạng

+ Kiểm soát bằng các quy trình chuẩn - Nội dung

+ Mô tả các hoạt động ở mỗi bước trong quy trình

+ Thước đo thực hiện, các hoạt động tốt nhất, phần mềm chức năng

Nếu chúng ta muốn mua một chiếc ô tô thì chúng ta có nhiều tiêu chí để so sánh

những chiếc xe khác nhau như không gian rộng rãi, dung tích động cơ, số km của xe,

dung tích chỗ ngồi và vân vân. Hãy lấy một ví dụ khác nếu chúng ta phải mua một hệ

thống máy tính thì chúng ta có nhiều tiêu chí để lựa chọn từ các hệ thống máy tính khác

nhau như bộ nhớ, dung lượng dung lượng Ram thì chúng ta có kích thước màn hình,

chúng ta có hệ điều hành nên đây là những khía cạnh khác nhau mà chúng ta so sánh. Bây

giờ khi chúng tôi phải đưa ra một số quyết định thì chuỗi cung ứng sẽ làm gì, chúng tôi có

một số mô hình tham khảo có thể giúp chúng tôi đánh giá chuỗi cung ứng hoặc quy trình

của công ty chúng tôi cũng như các số liệu để biết chúng tôi đang hoạt động tốt hơn như

thế nào trong toàn ngành và câu trả lời cho điều này là có có một số người mô hình trên

toàn thế giới và một trong những người mô hình nổi bật và nổi tiếng là SCOR MODEL.

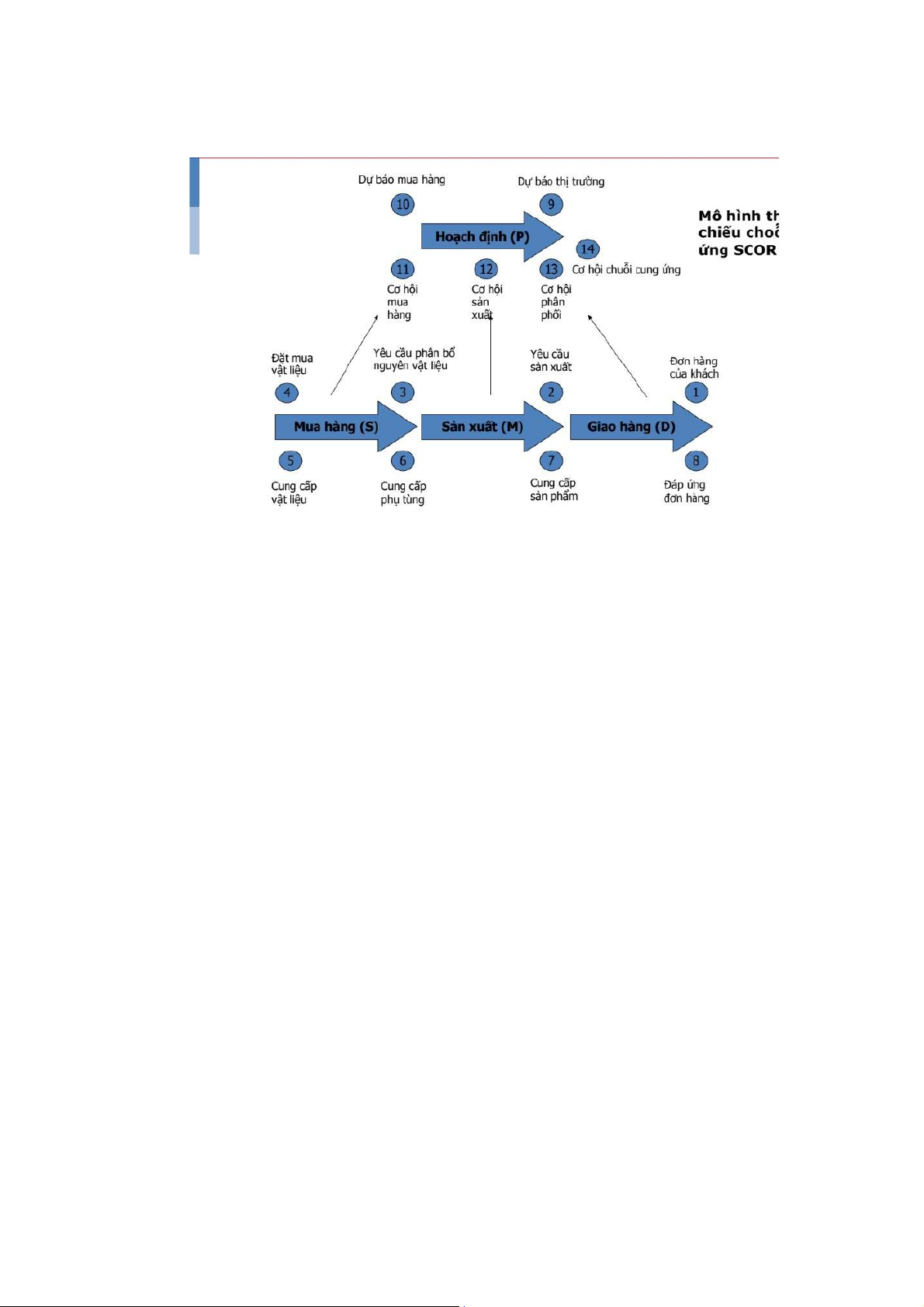

Mô hình tham chiếu hoạt động chuỗi cung ứng (SCOR) là mô hình tham chiếu

quy trình được Hội đồng chuỗi cung ứng phát triển và xác nhận là công cụ chẩn đoán tiêu

chuẩn, công nghiệp chéo để quản lý chuỗi cung ứng.

Đặc điểm: Mô hình SCOR mô tả các hoạt động kinh doanh liên quan đến việc đáp

ứng nhu cầu của khách hàng, bao gồm kế hoạch, nguồn, thực hiện, giao hàng, trả lại và

cho phép. Việc sử dụng mô hình bao gồm phân tích trạng thái hiện tại của các quy trình

và mục tiêu của công ty, định lượng hiệu suất hoạt động và so sánh hiệu suất của công ty

với dữ liệu điểm chuẩn. SCOR đã phát triển một bộ số liệu về hiệu suất chuỗi cung ứng

và các thành viên Hội đồng chuỗi cung ứng đã thành lập các nhóm ngành để thu thập

thông tin thực tiễn tốt nhất mà các công ty có thể sử dụng để nâng cao mô hình chuỗi cung ứng của họ.

Thành phần của mô hình tham chiếu chuỗi cung ứng ● Hoạch định (Plan) ● Mua hàng (Source) ● Sản xuất (Make) ● Giao hàng (Delivery) ● Trả hàng ( Return) ● Hỗ trợ ( enable) Plan: ●

Quá trình này bao gồm việc xác định và truyền đạt chiến lược và mục tiêu của chuỗi cung ứng. ●

Nó cũng bao gồm lộ trình để đạt được những mục tiêu này. ●

Nó bao gồm các hoạt động như dự báo nhu cầu, lập kế hoạch tồn kho và phát triển

chiến lược tìm nguồn cung ứng. ●

Lập kế hoạch cung cầu, lập kế hoạch tài nguyên được đưa vào bước đầu tiên này. Source ●

Bước này mô tả việc tìm nguồn cung ứng cơ sở hạ tầng và thu mua nguyên vật liệu ●

Quá trình này bao gồm việc xác định và lựa chọn nhà cung cấp, đàm phán hợp đồng và đặt hàng. ●

Nó bao gồm các hoạt động như lựa chọn nhà cung cấp, mua hàng và quản lý quan hệ nhà cung cấp. Make ●

Liên quan đến việc chuyển đổi nguyên liệu thô thành thành phẩm và bao gồm các

hoạt động như lập kế hoạch sản xuất, lập kế hoạch và kiểm soát chất lượng. ●

Cũng nhấn mạnh vào các môi trường Sản xuất như sản xuất theo đơn đặt hàng, sản

xuất theo kho hoặc kỹ sư theo đơn đặt hàng Delivery ●

Liên quan đến việc vận chuyển thành phẩm đến khách hàng và bao gồm các hoạt

động như lập kế hoạch vận chuyển, định tuyến và lập kế hoạch giao hàng. Return ●

Liên quan đến việc xử lý các mặt hàng nhận được và quản lý các khía cạnh khác

nhau của chuỗi cung ứng như xử lý hàng trả lại (đối với các sản phẩm bị lỗi hoặc

dư thừa) và hậu cần ngược lại. Enable ●

Điều này bao gồm các quy trình như quy tắc kinh doanh, hiệu suất của cơ sở vật

chất, nguồn dữ liệu, hợp đồng, tuân thủ và quản lý rủi ro. Có thể coi là thành phần hỗ trợ.

6.3.3. Các mô hình chuỗi cung ứng

6.4. Phân phối phần mềm điện tử

6.4.1. Phần mềm máy tính ●

Chương trình máy tính: Tập hợp các câu lệnh được viết bằng một hoặc nhiều

ngôn ngữ lập trình theo một trật tự nhất định để thực hiện một số nhiệm vụ, chức năng… ●

Phần mềm máy tính: Tập hợp của một hoặc nhiều chương trình máy tính và các dữ liệu liên quan ●

Phân loại phần mềm máy tính: ● Phần mềm hệ thống ● Phần mềm ứng dụng ● Trình điều khiển

6.4.2. Mô hình phân phối phần mềm máy tính (ESD)

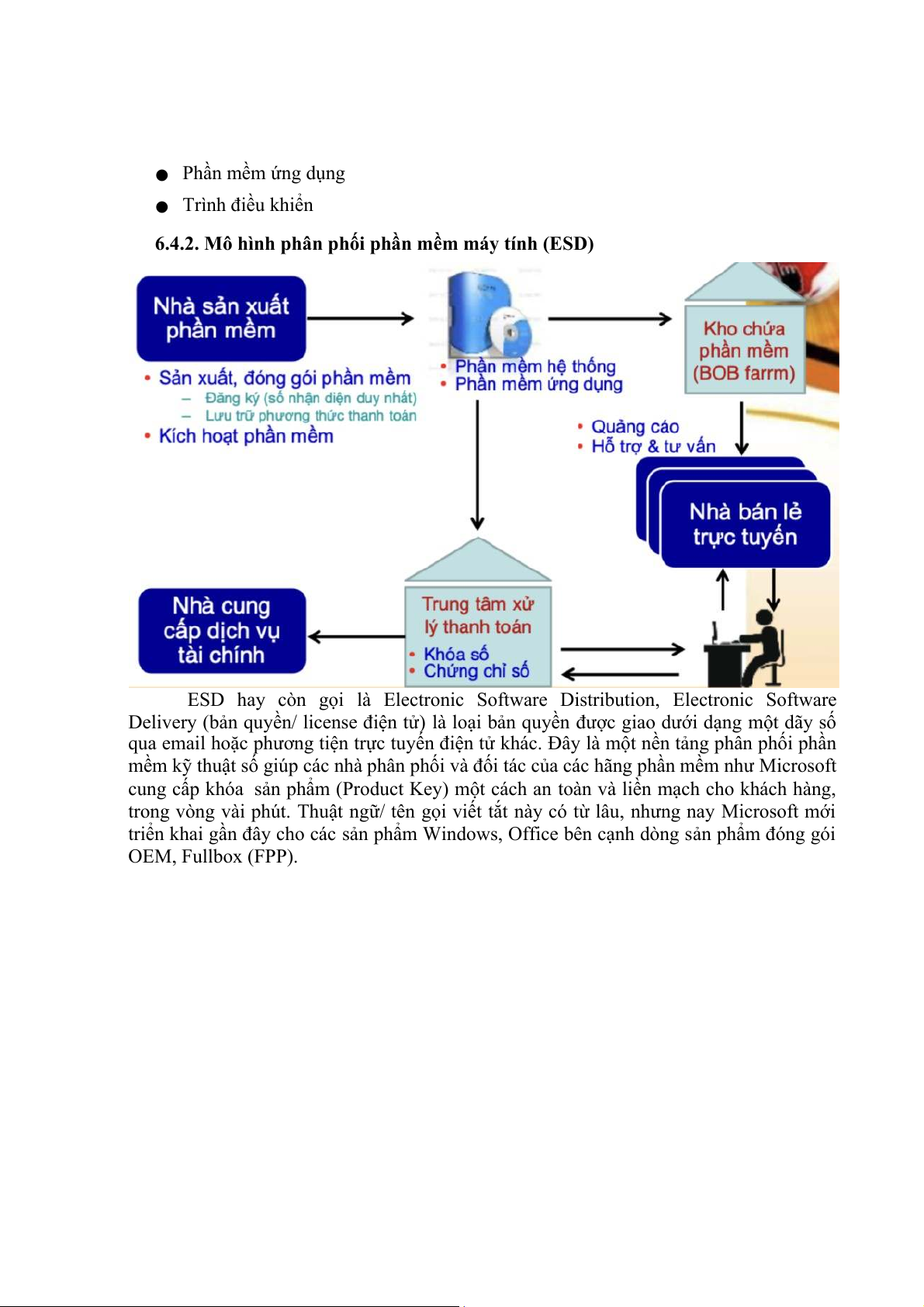

ESD hay còn gọi là Electronic Software Distribution, Electronic Software

Delivery (bản quyền/ license điện tử) là loại bản quyền được giao dưới dạng một dãy số

qua email hoặc phương tiện trực tuyến điện tử khác. Đây là một nền tảng phân phối phần

mềm kỹ thuật số giúp các nhà phân phối và đối tác của các hãng phần mềm như Microsoft

cung cấp khóa sản phẩm (Product Key) một cách an toàn và liền mạch cho khách hàng,

trong vòng vài phút. Thuật ngữ/ tên gọi viết tắt này có từ lâu, nhưng nay Microsoft mới

triển khai gần đây cho các sản phẩm Windows, Office bên cạnh dòng sản phẩm đóng gói OEM, Fullbox (FPP).

6.4.3. Cấu trúc hệ thống phân phối phần mềm máy tính

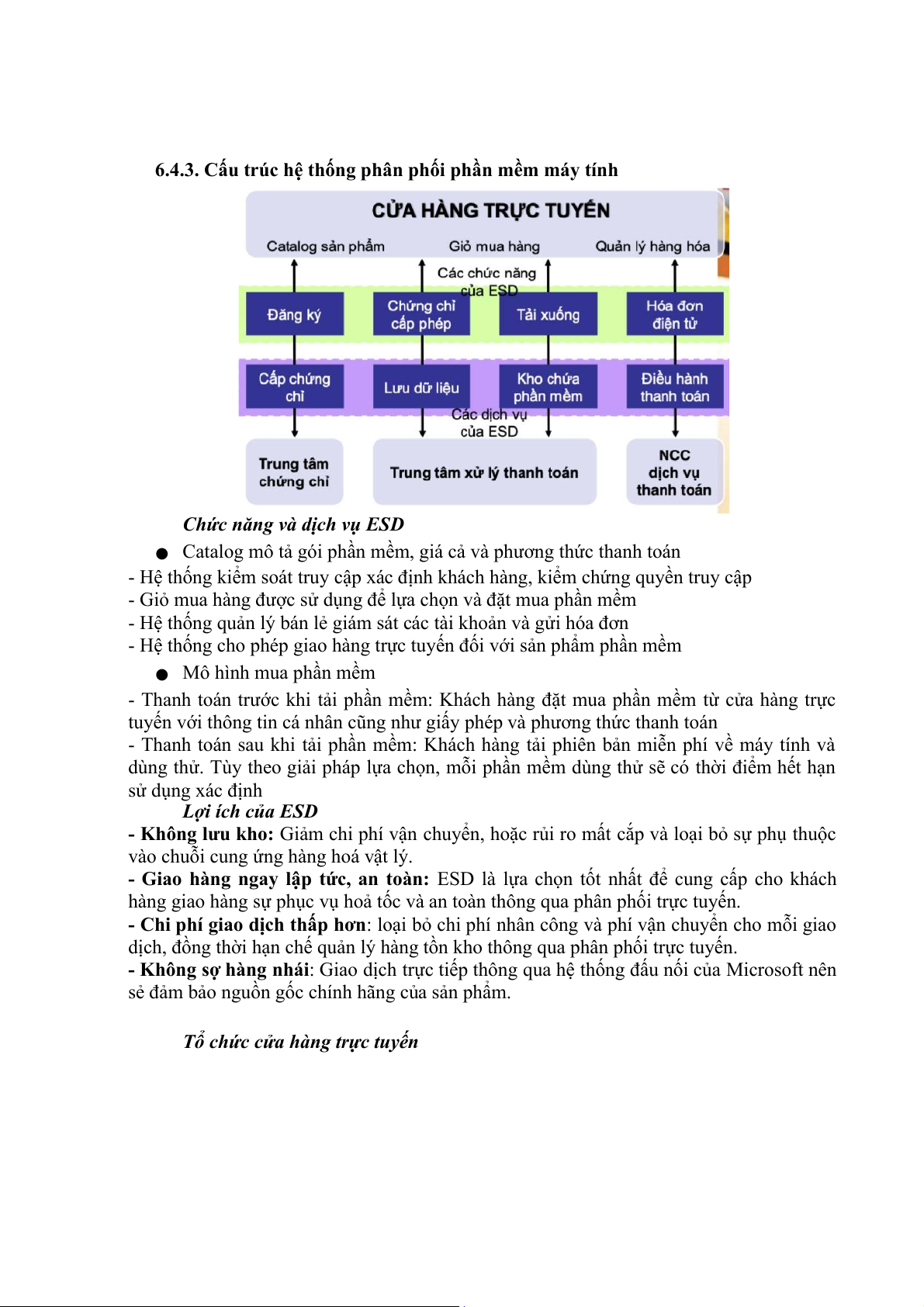

Chức năng và dịch vụ ESD ●

Catalog mô tả gói phần mềm, giá cả và phương thức thanh toán

- Hệ thống kiểm soát truy cập xác định khách hàng, kiểm chứng quyền truy cập

- Giỏ mua hàng được sử dụng để lựa chọn và đặt mua phần mềm

- Hệ thống quản lý bán lẻ giám sát các tài khoản và gửi hóa đơn

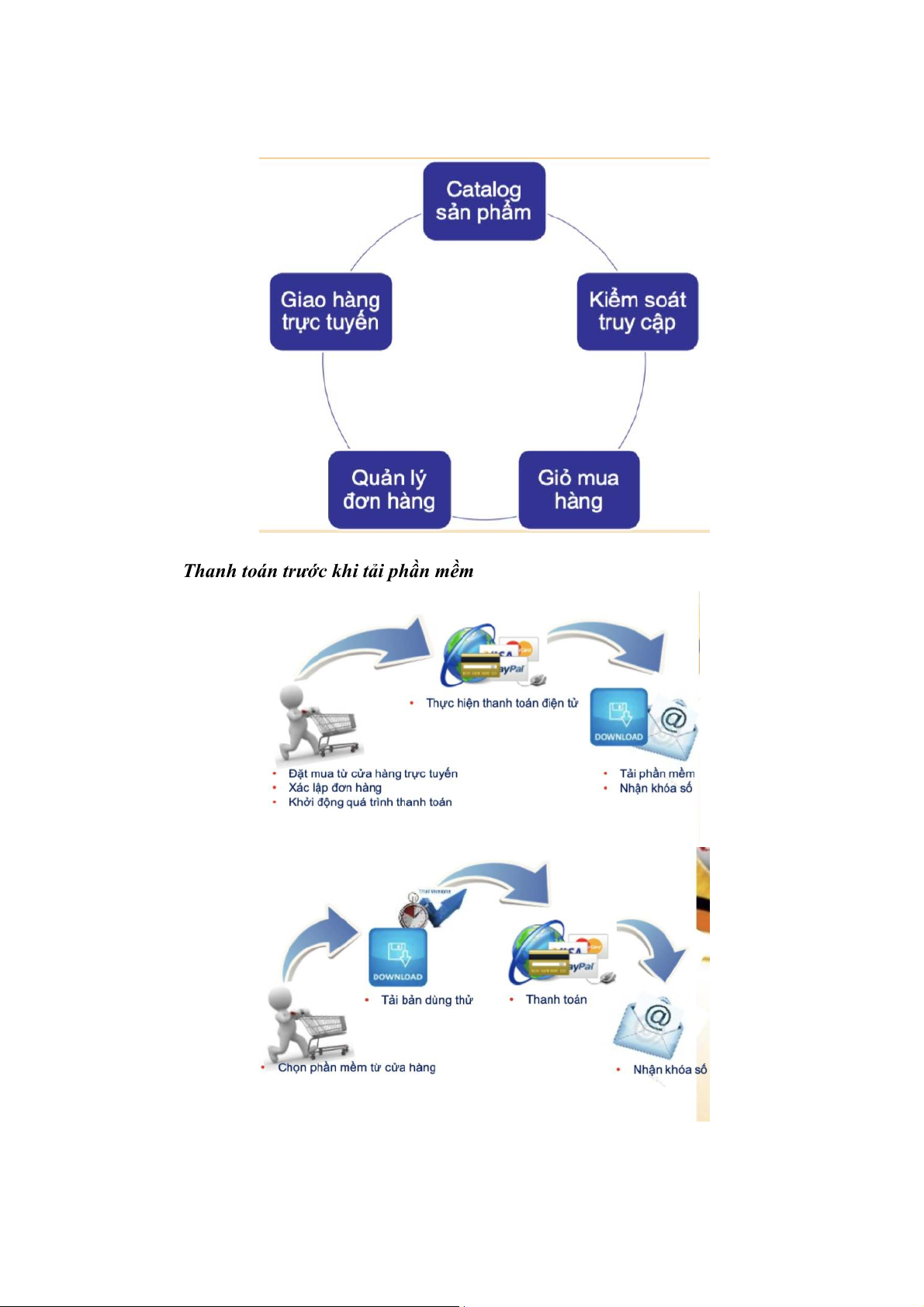

- Hệ thống cho phép giao hàng trực tuyến đối với sản phẩm phần mềm ● Mô hình mua phần mềm

- Thanh toán trước khi tải phần mềm: Khách hàng đặt mua phần mềm từ cửa hàng trực

tuyến với thông tin cá nhân cũng như giấy phép và phương thức thanh toán

- Thanh toán sau khi tải phần mềm: Khách hàng tải phiên bản miễn phí về máy tính và

dùng thử. Tùy theo giải pháp lựa chọn, mỗi phần mềm dùng thử sẽ có thời điểm hết hạn sử dụng xác định

Lợi ích của ESD

- Không lưu kho: Giảm chi phí vận chuyển, hoặc rủi ro mất cắp và loại bỏ sự phụ thuộc

vào chuỗi cung ứng hàng hoá vật lý.

- Giao hàng ngay lập tức, an toàn: ESD là lựa chọn tốt nhất để cung cấp cho khách

hàng giao hàng sự phục vụ hoả tốc và an toàn thông qua phân phối trực tuyến.

- Chi phí giao dịch thấp hơn: loại bỏ chi phí nhân công và phí vận chuyển cho mỗi giao

dịch, đồng thời hạn chế quản lý hàng tồn kho thông qua phân phối trực tuyến.

- Không sợ hàng nhái: Giao dịch trực tiếp thông qua hệ thống đấu nối của Microsoft nên

sẻ đảm bảo nguồn gốc chính hãng của sản phẩm.

Tổ chức cửa hàng trực tuyến

Thanh toán trước khi tải phần mềm

CHƯƠNG 7: THANH TOÁN ĐIỆN TỬ

7.1. Tổng quan và phân loại

7.1.1. Khái niệm thanh toán

Thanh toán: Trong lĩnh vực kinh tế, tài chính và thương mại nói chung thì thanh

toán được định nghĩa là sự chuyển giao tài sản của một bên (người hoặc công ty, tổ chức)

cho bên kia, thường được sử dụng khi trao đổi sản phẩm hoặc dịch vụ trong một giao dịch có ràng buộc pháp lý.

7.1.2. Khái niệm thanh toán điện tử (e-payment)

Thanh toán điện tử (e-payment) là các khoản thanh toán trong môi trường thương

mại điện tử với hình thức trao đổi tiền thông qua các phương tiện điện tử (Kaur và

Pathak, 2015). Thanh toán điện tử là một cách trả tiền điện tử cho hàng hoá hoặc dịch vụ

khi mua sắm, thay vì sử dụng tiền mặt hoặc séc, trực tiếp hoặc qua đường bưu điện.

Do đó, có thể hiểu về khái niệm thanh toán điện tử như sau: ●

Theo nghĩa rộng: Thanh toán điện tử (e-payment) là việc thanh toán dựa trên nền

tảng công nghệ thông tin, trong đó sử dụng máy tính nối mạng để truyền các thông

điệp điện tử, chứng từ điện tử giúp cho quá trình thanh toán nhanh chóng an toàn và hiệu quả. ●

Theo nghĩa hẹp: Thanh toán trong thương mại điện tử có thể hiểu là việc trả tiền

và nhận tiền hàng cho các hàng hoá và dịch vụ được mua bán trên Internet.

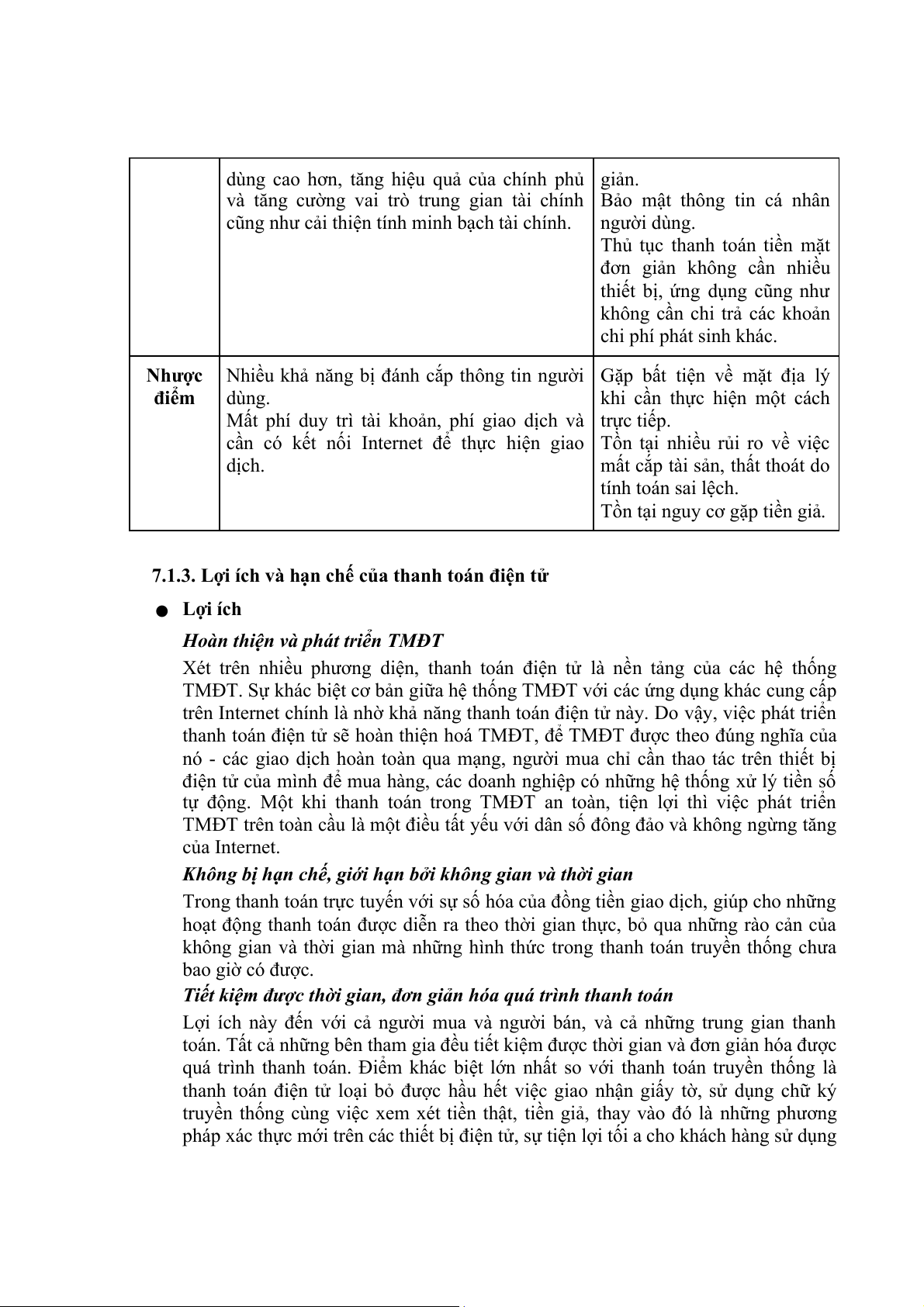

So sánh thanh toán điện tử và thanh toán truyền thống

Về bản chất: Thanh toán điện tử là phiên bản điện tử của hệ thống thanh toán truyền thống

Thanh toán điện tử

Thanh toán truyền thống Định

Thanh toán điện tử là thanh toán thông qua Thanh toán truyền thống là nghĩa

tài khoản hoặc một ví điện tử trên không gian việc thanh toán trực tiếp giữa

Internet, không cần trao đổi tiền mặt trực người mua và người bán, tiếp.

chủ yếu bằng tiền mặt. Cách

Thanh toán điện tử được sử dụng trên các Thanh toán truyền thống là

thức sử cổng thanh toán điện tử, ví điện tử, dịch vụ hình thức trao đổi, thanh dụng

Internet Banking, QR Code, thẻ thanh toán,..

toán bằng tiền mặt giữa hai bên giao dịch.

Ưu điểm Nhanh chóng, tiện lợi, an toàn, mọi lúc, mọi Thích hợp với những giao nơi.

dịch có giá trị nhỏ hàng

Không cần cầm quá nhiều tiền mặt trong ngày.

người, hạn chế được rủi ro trộm cắp Không mất phí giao dịch,

Theo Cobb, Thanh toán điện tử chi phí giao hạn chế thủ tục rườm rà,

dịch thấp hơn có thể kích thích GDP và tiêu thanh toán nhanh gọn, đơn

dùng cao hơn, tăng hiệu quả của chính phủ giản.

và tăng cường vai trò trung gian tài chính Bảo mật thông tin cá nhân

cũng như cải thiện tính minh bạch tài chính. người dùng.

Thủ tục thanh toán tiền mặt

đơn giản không cần nhiều

thiết bị, ứng dụng cũng như

không cần chi trả các khoản chi phí phát sinh khác. Nhược

Nhiều khả năng bị đánh cắp thông tin người Gặp bất tiện về mặt địa lý điểm dùng.

khi cần thực hiện một cách

Mất phí duy trì tài khoản, phí giao dịch và trực tiếp.

cần có kết nối Internet để thực hiện giao Tồn tại nhiều rủi ro về việc dịch.

mất cắp tài sản, thất thoát do tính toán sai lệch.

Tồn tại nguy cơ gặp tiền giả.

7.1.3. Lợi ích và hạn chế của thanh toán điện tử ● Lợi ích ●

Hoàn thiện và phát triển TMĐT

Xét trên nhiều phương diện, thanh toán điện tử là nền tảng của các hệ thống

TMĐT. Sự khác biệt cơ bản giữa hệ thống TMĐT với các ứng dụng khác cung cấp

trên Internet chính là nhờ khả năng thanh toán điện tử này. Do vậy, việc phát triển

thanh toán điện tử sẽ hoàn thiện hoá TMĐT, để TMĐT được theo đúng nghĩa của

nó - các giao dịch hoàn toàn qua mạng, người mua chỉ cần thao tác trên thiết bị

điện tử của mình để mua hàng, các doanh nghiệp có những hệ thống xử lý tiền số

tự động. Một khi thanh toán trong TMĐT an toàn, tiện lợi thì việc phát triển

TMĐT trên toàn cầu là một điều tất yếu với dân số đông đảo và không ngừng tăng của Internet. ●

Không bị hạn chế, giới hạn bởi không gian và thời gian

Trong thanh toán trực tuyến với sự số hóa của đồng tiền giao dịch, giúp cho những

hoạt động thanh toán được diễn ra theo thời gian thực, bỏ qua những rào cản của

không gian và thời gian mà những hình thức trong thanh toán truyền thống chưa bao giờ có được. ●

Tiết kiệm được thời gian, đơn giản hóa quá trình thanh toán

Lợi ích này đến với cả người mua và người bán, và cả những trung gian thanh

toán. Tất cả những bên tham gia đều tiết kiệm được thời gian và đơn giản hóa được

quá trình thanh toán. Điểm khác biệt lớn nhất so với thanh toán truyền thống là

thanh toán điện tử loại bỏ được hầu hết việc giao nhận giấy tờ, sử dụng chữ ký

truyền thống cùng việc xem xét tiền thật, tiền giả, thay vào đó là những phương

pháp xác thực mới trên các thiết bị điện tử, sự tiện lợi tối a cho khách hàng sử dụng

đồng thời giúp cho quá trình thanh toán diễn ra nhanh chóng, dễ dàng và tiết kiệm thời gian. ●

Tăng tốc độ chu chuyển tiền và tận dụng hiệu quả của đồng tiền

Đối với tiền số hóa thì tiền được chuyển từ tài khoản của người mua sang tài khoản

của người bán, hầu như ngay lập tức, người bán có thể nhận được và sử dụng. Tiền

sẽ rất nhanh chóng được tiêu dùng hoặc tái đầu từ và do đó làm tăng tốc độ chu chuyển của tiền. ●

Tính an toàn cao đặc biệt là khi mua các sản phẩm có giá trị lớn

Đồng tiền là số hóa chính vì vậy cho phép người dùng có thể tiến hành thanh toán

điện tử mà không cần mang theo một lượng tiền mặt lớn, tính an toàn tăng cao. ●

Mất phương tiện thanh toán nhưng vẫn giữ được tiền trong tài khoản

Khác với những phương thức thanh toán truyền thống khác, chủ thẻ thanh toán có

thể mất phương tiện thanh toán nhưng vẫn lưu trữ được tiền trong tài khoản nhờ

việc sử dụng những hình thức xác thực ặc biệt. ● Hạn chế ●

Nguy cơ bị tiết lộ thông tin tài chính cá nhân

Nguy cơ bị tiết lộ thông tin cá nhân có thể xuất phát từ nhiều nguồn: CNTT ngày

càng phát triển, các hacker trình độ ngày càng cao, vì thế nếu không có phương

thức đảm bảo an toàn cho tài khoản thanh toán thì nguy cơ bị tiết lộ thông tin của

người dùng là rất cao, điều này tạo ra tâm lý hoang mang, lo lắng và hạn chế một

số lượng người không nhỏ tham gia vào hoạt động thanh toán điện tử. Thông tin tài

khoản cá nhân của khách hàng cũng có thể bị bên thứ ba, hoặc người bán tiết lộ;

hoặc lừa đảo khách hàng chuyển tiền tới tài khoản của họ. ●

Khó kiểm soát được việc chi tiêu trong thẻ tín dụng

Đối với khách hàng được sử dụng thẻ tín dụng, được chi tiêu trước, trả tiền sau,

thường không khống chế được sự chi tiêu của mình, khi nhận được sao kê của

ngân hàng thì thường là một số tiền lớn, vượt quá khả năng thanh toán cùng một

lúc dẫn tới tạo ra cú sốc về thấu chi thẻ tín dụng cho người dùng. ●

Kiến thức và khả năng thực hiện của người dùng

Để có thể thực hiện giao dịch thanh toán, đòi hỏi người dùng phải có kiến thức và

kỹ năng nhất định, tuy nhiên trên thực thế có rất nhiều người dùng không thể thực

hiện được hoạt động thanh toán điện tử mặc dù họ có thể sở hữu những phương

tiện thanh toán điện tử. Bên cạnh đó, số lượng người dùng biết sử dụng thiết bị bảo

mật, biết bảo quản mật mã và không giao dịch với tổ chức cá nhân ko rõ danh tính

còn rất hạn chế, điều này ngăn cản sự phát triển của thanh toán điện tử.

7.1.4. Phân loại thanh toán điện tử ●

Theo các loại giao dịch thanh toán điện tử ●

Thanh toán một lần: Tiền điện tử hoặc tiền trong tài khoản ngân hàng sẽ được

chuyển đến ngay cho người bán hoặc cung cấp dịch vụ trong một lần duy nhất. ●

Thanh toán định kỳ: Khi người dùng đăng ký dịch vụ, định kỳ ví dụ một tháng/lần

ngân hàng sẽ chủ động trả tiền tiền tự động cho người bán hoặc cung cấp dịch vụ. ●

Thanh toán tự động: Thường áp dụng cho thanh toán hóa đơn trên các nền tảng.

Khi bạn đăng nhập vào tài khoản ngân hàng và xác nhận tài khoản, người bán sẽ

được trả tự động qua ngân hàng sau một khoảng thời gian hoặc theo định kỳ. ●

Phân loại theo thời gian thực ●

Thanh toán trực tuyến: Là tập con của thanh toán điện tử, có đầy đủ các đặc điểm

của thanh toán điện tử. Tuy nhiên nó ưu việt hơn do phá vỡ phạm vi không gian và thời gian thanh toán. ●

Thanh toán ngoại tuyến: Là những phương thức thanh toán được diễn ra trên các

thiết bị điện tử khác như ATM, POS. Chuyển khoản điện tử tại ngân hàng hoặc qua ATM. ●

Phân chia theo bản chất giao dịch ●

Thanh toán trong TMĐT B2C: Là loại hình thanh toán được diễn ra giữa doanh

nghiệp và người tiêu dùng cuối cùng, phù hợp với những giao dịch vừa và nhỏ.

Các phương tiện thanh toán phổ biến như: thẻ thanh toán, ví điện tử. ●

Thanh toán trong TMĐT B2B: Là loại hình thanh toán được diễn ra giữa doanh

nghiệp với doanh nghiệp khác, hoặc giữa doanh nghiệp với các tổ chức kinh doanh

khác nhau. Phù hợp với những giao dịch có giá trị và khối lượng lớn. Một số

phương tiện phổ biến như: chuyển khoản điện tử, séc điện tử. ●

Phân chia theo cách thức tiếp nhận phương tiện thanh toán ●

Thanh toán trên website/điện thoại: Là loại hình thanh toán độc lập diễn ra trên

website hoặc điện thoại. Quá trình thanh toán chỉ yêu cầu khai báo thông tin về

phương tiện thanh toán mà không cần bất kỳ sự xác nhận vật lý nào về phương tiện thanh toán đó. ●

Thanh toán trên các phương tiện điện tử khác: Sử dụng các thiết bị điện tử như

ATM, POS ể tiếp nhận, chuyển tải các thông tin về phương tiện thanh toán. Quá

trình thanh toán yêu cầu sự xác nhận vật lý các phương tiện thanh toán và có thể

bao gồm chữ ký xác nhận của chủ phương tiện thanh toán. ●

Phân chia theo các phương tiện thanh toán ●

Thẻ thanh toán (Thẻ tín dụng – credit card; Thẻ ghi nợ - debit card): là phương

tiện thanh toán phổ biến nhất trong TMĐT hiện nay. Các loại thẻ thường được sử

dụng: thẻ tín dụng, thẻ ghi nợ, thẻ trả trước. ●

Ví điện tử (e-wallet): là một tài khoản điện tử được sử dụng để mua sắm trên các

website có tích hợp thanh toán điện tử. Có thể kết nối liên thông với một hệ thống

ngân hàng: chuyển tiền từ ví sang ngân hàng và ngược lại. ●

Vi thanh toán điện tử (micropayment): là loại hình thanh toán được thực hiện đối

với các giao dịch dưới 10 đô la Mỹ. ●

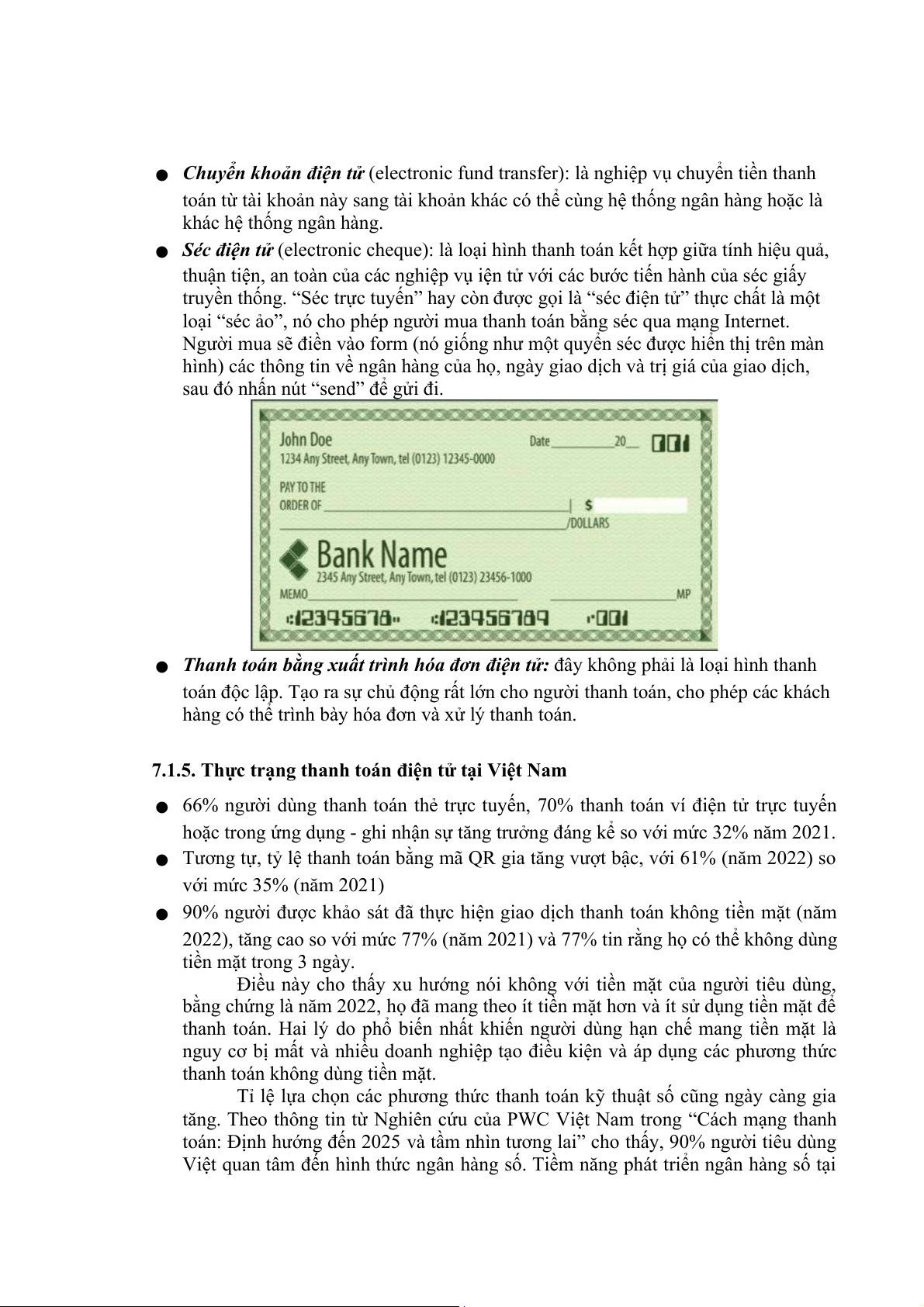

Chuyển khoản điện tử (electronic fund transfer): là nghiệp vụ chuyển tiền thanh

toán từ tài khoản này sang tài khoản khác có thể cùng hệ thống ngân hàng hoặc là

khác hệ thống ngân hàng. ●

Séc điện tử (electronic cheque): là loại hình thanh toán kết hợp giữa tính hiệu quả,

thuận tiện, an toàn của các nghiệp vụ iện tử với các bước tiến hành của séc giấy

truyền thống. “Séc trực tuyến” hay còn được gọi là “séc điện tử” thực chất là một

loại “séc ảo”, nó cho phép người mua thanh toán bằng séc qua mạng Internet.

Người mua sẽ điền vào form (nó giống như một quyển séc được hiển thị trên màn

hình) các thông tin về ngân hàng của họ, ngày giao dịch và trị giá của giao dịch,

sau đó nhấn nút “send” để gửi đi. ●

Thanh toán bằng xuất trình hóa đơn điện tử: đây không phải là loại hình thanh

toán độc lập. Tạo ra sự chủ động rất lớn cho người thanh toán, cho phép các khách

hàng có thể trình bày hóa đơn và xử lý thanh toán.

7.1.5. Thực trạng thanh toán điện tử tại Việt Nam ●

66% người dùng thanh toán thẻ trực tuyến, 70% thanh toán ví điện tử trực tuyến

hoặc trong ứng dụng - ghi nhận sự tăng trưởng đáng kể so với mức 32% năm 2021. ●

Tương tự, tỷ lệ thanh toán bằng mã QR gia tăng vượt bậc, với 61% (năm 2022) so với mức 35% (năm 2021) ●

90% người được khảo sát đã thực hiện giao dịch thanh toán không tiền mặt (năm

2022), tăng cao so với mức 77% (năm 2021) và 77% tin rằng họ có thể không dùng tiền mặt trong 3 ngày.

Điều này cho thấy xu hướng nói không với tiền mặt của người tiêu dùng,

bằng chứng là năm 2022, họ đã mang theo ít tiền mặt hơn và ít sử dụng tiền mặt để

thanh toán. Hai lý do phổ biến nhất khiến người dùng hạn chế mang tiền mặt là

nguy cơ bị mất và nhiều doanh nghiệp tạo điều kiện và áp dụng các phương thức

thanh toán không dùng tiền mặt.

Tỉ lệ lựa chọn các phương thức thanh toán kỹ thuật số cũng ngày càng gia

tăng. Theo thông tin từ Nghiên cứu của PWC Việt Nam trong “Cách mạng thanh

toán: Định hướng đến 2025 và tầm nhìn tương lai” cho thấy, 90% người tiêu dùng

Việt quan tâm đến hình thức ngân hàng số. Tiềm năng phát triển ngân hàng số tại

Việt Nam là rất lớn, vì hiện chỉ có 30% người trưởng thành sử dụng dịch vụ này.

Khi giá trị thanh toán kỹ thuật số được dự đoán sẽ tăng trưởng mạnh trong những

năm tới, các doanh nghiệp đang ứng trước cơ hội đầy tiềm năng để mở rộng dịch

vụ kinh doanh ở thị trường trong nước.

7.2. Quy trình thanh toán qua thẻ tín dụng

7.2.1. Khái niệm thẻ tín dụng và những điều cần biết khi sử dụng thẻ tín dụng

Khái niệm thẻ tín dụng

Thẻ tín dụng (Credit card) là một loại thẻ thanh toán được ngân hàng phát hành với

hạn mức tín dụng cụ thể để người dùng chi trả cho các chi phí mua sắm, giải trí, du lịch…

mà không cần phải cầm theo nhiều tiền mặt.

Những khái niệm cần biết khi sử dụng thẻ tín dụng ●

Hạn mức tín dụng: Là giá trị tín dụng tối đa mà chủ thẻ được ngân hàng cho phép

sử dụng trong một chu kỳ tín dụng. Hạn mức tín dụng cao hay thấp sẽ tùy thuộc

vào khả năng tài chính và độ uy tín của chủ thẻ ngay tại thời điểm mở thẻ. ●

Lãi suất tín dụng: Mức lãi suất được tính trên khoản nợ còn lại của chủ thẻ trong

trường hợp chủ thẻ không hoàn trả số tiền đúng hạn. ●

Sao kê thẻ tín dụng: Là bảng thống kê và hệ thống chi tiết các giao dịch mà chủ

thẻ đã thực hiện giao dịch/thanh toán trong một khoảng thời gian quy định (kỳ sao kê). ●

Thanh toán tối thiểu: Là số tiền ít nhất mà chủ thẻ cần thanh toán cho ngân hàng

khi đến kỳ hạn theo thông báo của sao kê thẻ tín dụng để không bị phạt phí trả

chậm và liệt vào danh sách nợ xấu. ●

Trả nợ thẻ tín dụng: Chủ thẻ có thể trả nợ thẻ tín dụng bằng nhiều cách khác nhau

như: thanh toán trên ứng dụng Mobile Banking hoặc Internet Banking, chuyển tiền

từ thẻ khác vào thẻ tín dụng, thanh toán trực tiếp tại quầy giao dịch của ngân hàng,

liên kết với thẻ khác và cài đặt tự động thanh toán...

Phân loại thẻ tín dụng

Thẻ tín dụng (Thẻ Credit Card) sẽ được phân loại theo 4 hình thức sau: ●

Theo hạng thẻ: Thông thường sẽ có 3 hạng thẻ là thẻ bạch kim, thẻ vàng, thẻ tiêu chuẩn. ●

Theo chủ thể sử dụng: Gồm 2 loại là thẻ tín dụng cá nhân dành cho khách hàng cá

nhân và thẻ tín dụng doanh nghiệp dành cho các công ty, tổ chức ●

Theo mục đích sử dụng: Thẻ tín dụng có thể được sử dụng với mục đích thanh

toán thông thường, cung cấp các dịch vụ tiện ích cho khách hàng như: thẻ tích

điểm, thẻ tích dặm, thẻ hoàn tiền… ●

Theo phạm vi sử dụng: G ồm 2 loại, thẻ tín dụng nội địa và thẻ tín dụng quốc tế.

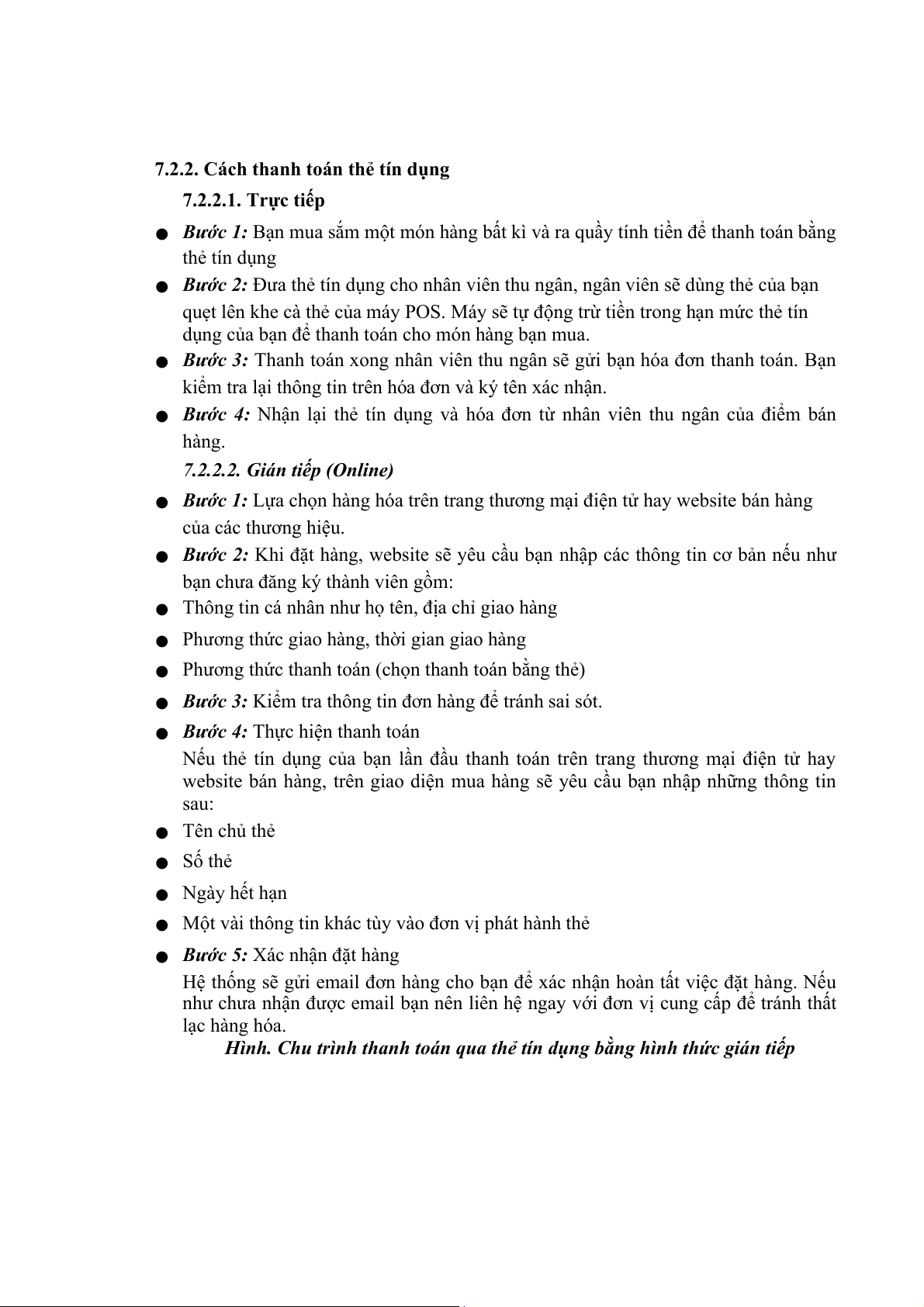

7.2.2. Cách thanh toán thẻ tín dụng 7.2.2.1. Trực tiếp ●

Bước 1: Bạn mua sắm một món hàng bất kì và ra quầy tính tiền để thanh toán bằng thẻ tín dụng ●

Bước 2: Đưa thẻ tín dụng cho nhân viên thu ngân, ngân viên sẽ dùng thẻ của bạn

quẹt lên khe cà thẻ của máy POS. Máy sẽ tự động trừ tiền trong hạn mức thẻ tín

dụng của bạn để thanh toán cho món hàng bạn mua. ●

Bước 3: Thanh toán xong nhân viên thu ngân sẽ gửi bạn hóa đơn thanh toán. Bạn

kiểm tra lại thông tin trên hóa đơn và ký tên xác nhận. ●

Bước 4: Nhận lại thẻ tín dụng và hóa đơn từ nhân viên thu ngân của điểm bán hàng.

7.2.2.2. Gián tiếp (Online) ●

Bước 1: Lựa chọn hàng hóa trên trang thương mại điện tử hay website bán hàng của các thương hiệu. ●

Bước 2: Khi đặt hàng, website sẽ yêu cầu bạn nhập các thông tin cơ bản nếu như

bạn chưa đăng ký thành viên gồm: ●

Thông tin cá nhân như họ tên, địa chỉ giao hàng ●

Phương thức giao hàng, thời gian giao hàng ●

Phương thức thanh toán (chọn thanh toán bằng thẻ) ●

Bước 3: Kiểm tra thông tin đơn hàng để tránh sai sót. ●

Bước 4: Thực hiện thanh toán

Nếu thẻ tín dụng của bạn lần đầu thanh toán trên trang thương mại điện tử hay

website bán hàng, trên giao diện mua hàng sẽ yêu cầu bạn nhập những thông tin sau: ● Tên chủ thẻ ● Số thẻ ● Ngày hết hạn ●

Một vài thông tin khác tùy vào đơn vị phát hành thẻ ●

Bước 5: Xác nhận đặt hàng

Hệ thống sẽ gửi email đơn hàng cho bạn để xác nhận hoàn tất việc đặt hàng. Nếu

như chưa nhận được email bạn nên liên hệ ngay với đơn vị cung cấp để tránh thất lạc hàng hóa.

Hình. Chu trình thanh toán qua thẻ tín dụng bằng hình thức gián tiếp

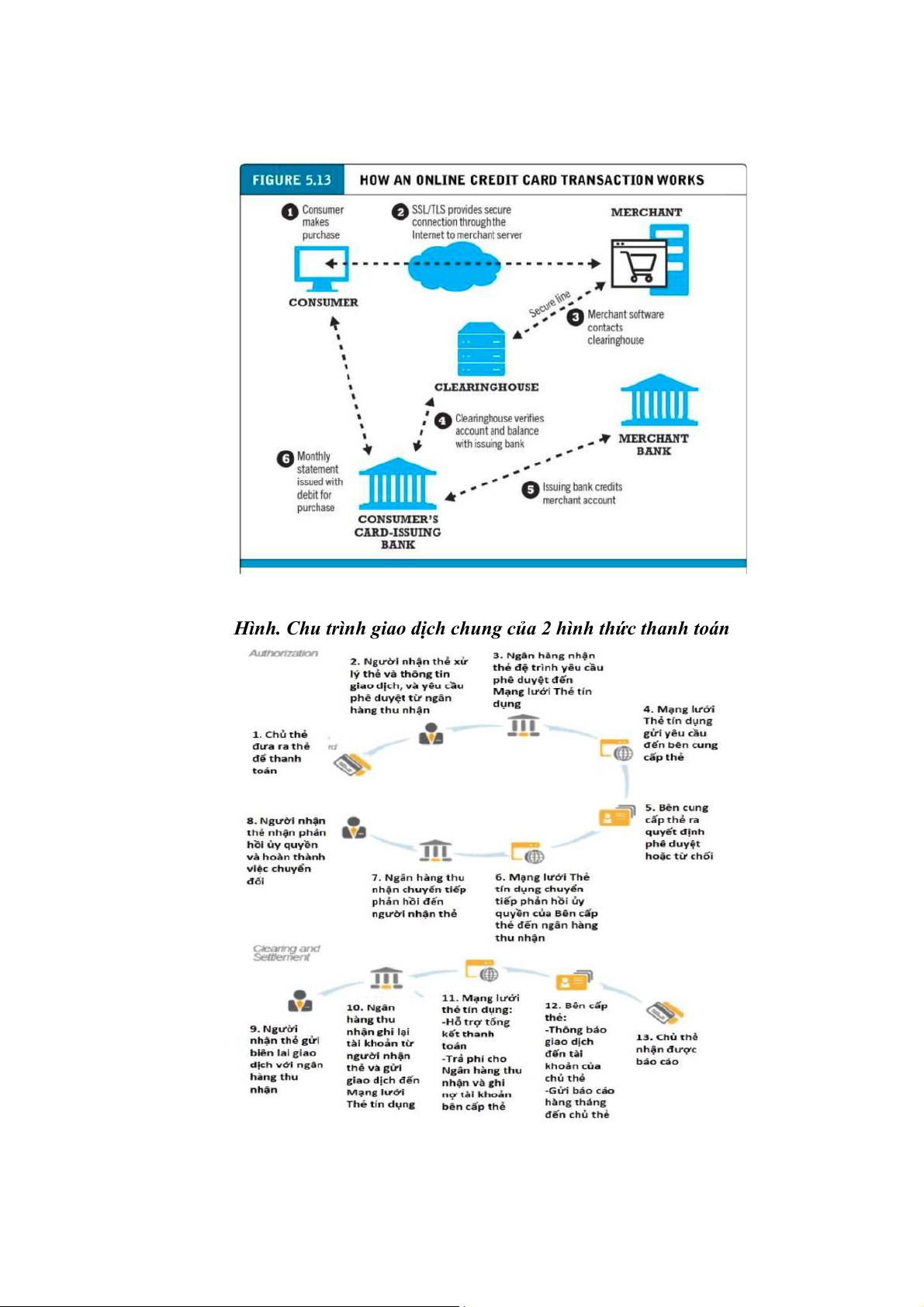

Hình. Chu trình giao dịch chung của 2 hình thức thanh toán 7.2.2.3. Paypal

PayPal là một công ty độc lập, được thành lập vào năm 1998 và bị eBay,

một công ty đấu giá, mua lại vào năm 2002. PayPal là hệ thống thanh toán qua thẻ

tín dụng. Khác với việc sử dụng thẻ tín dụng trực tiếp như mô tả ở trên, PayPal cho

phép thực hiện việc thanh toán giữa các cá nhân với nhau. Là một công ty gốc Hoa

Kỳ, trong một khoảng thời gian dài, PayPal chỉ cung cấp dịch vụ cho các tài khoản

bằng tiền đô la Mỹ, nhưng gần đây, PayPal đã cung cấp dịch vụ cho cả các tài

khoản bằng đồng tiền khác như Euro hay bảng Anh.

Để sử dụng PayPal, cần phải đăng ký tài khoản. PayPal sử dụng một

phương tiện khá đơn giản nhưng hiệu quả để bảo vệ chính mình khỏi sự lạm dụng

thẻ tín dụng. Người đăng ký mới sẽ nhập thông tin thẻ tín dụng của mình, nhưng

chỉ có thể sử dụng PayPal khi tài khoản của anh ta được kích hoạt.

Hình. Chu trình thanh toán qua Paypal

Các bước thanh toán trên cổng Paypal: ●

Bước 1: Để thanh toán bằng cổng PayPal thì trang web bạn mua sắm hay trang

thanh toán cần hỗ trợ PayPal và phải uy tín để chuyển tiền.

Trong phần phương thức thanh toán chúng ta nhấn vào Checkout with PayPal.

Tài liệu liên quan:

-

Giáo trình logistic về quản trị logistics

7 4 -

Chương 3 Đóng gói và vân chuyển - Mối quan hệ giữa đóng gói và vận chuyển trong logistics môn Logistics | Trường Đại học Kinh tế, Đại học Quốc gia Hà Nội

31 16 -

Yếu Tố: Các Quy Định Mà Tổ Chức Tuân Thủ môn logistics | Trường Đại học Kinh tế, Đại học Quốc gia Hà Nội

27 14 -

Mối liên hệ giữa Logistics và Vận tải đa phương thức môn Logistics | Trường Đại học Kinh tế, Đại học Quốc gia Hà Nội

38 19 -

E-Business & E-Commerce: Managing eCustomer Relationships | Logistics | Trường Đại học Kinh tế, Đại học Quốc gia Hà Nội

38 19