Bài tập nhóm đồng tiền dự án - Tài liệu tham khảo | Đại học Hoa Sen

Bài tập nhóm đồng tiền dự án - Tài liệu tham khảo | Đại học Hoa Sen và thông tin bổ ích giúp sinh viên tham khảo, ôn luyện và phục vụ nhu cầu học tập của mình cụ thể là có định hướng, ôn tập, nắm vững kiến thức môn học và làm bài tốt trong những bài kiểm tra, bài tiểu luận, bài tập kết thúc học phần, từ đó học tập tốt và có kết quả cao cũng như có thể vận dụng tốt những kiến thức mình đã học.

Môn: Kinh tế quản trị, Quản trị kinh doanh (TV181) 476 tài liệu

Trường: Trường Đại học Hoa Sen 5.3 K tài liệu

Tác giả:

Preview text:

NHÓM 3 DÒNG TIỀN DỰ ÁN

Vợ chồng Ông Hoàng quyết định từ bỏ việc làm thuê và tự đầu tư vào một dự án nhỏ, chuyên

sản xuất túi du lịch. Mặc dù mức lương công ty cũ trả cho vợ chồng Ông Hoàng khá hấp dẫn,

lên đến 20 triệu đồng/tháng/2 người, nhưng vợ chồng Ông vẫn muốn thử sức mình trên thương

trường và bắt đầu từ dự án khiêm tốn này. Dưới đây là những thông tin về dự án. Vòng đời dự án:

Ông Hoàng dự kiến xây dựng nhà xưởng và hoàn thành việc lắp đặt máy móc nội trong năm

2026, tổ chức hoạt động sản xuất kinh doanh trong 3 năm tiếp theo và sẽ hoàn tất việc giải quyết

công nợ và thanh lý tài sản ở năm sau đó. Đầu tư:

+ Dự án được xây dựng trên mảnh đất Ông Hoàng đã mua từ năm 2023 với giá 2,5 tỷ

đồng. Năm 2024, Ông Hoàng san lắp mặt bằng và xây tường rào tốn thêm 600 triệu đồng. Giá

thị trường của mảnh đất vào thời điểm đầu tư năm 2026 là 2,6 tỷ đồng.

+ Giá trị nhà xưởng và máy móc thiết bị là 2 tỷ đồng. Thời gian hữu dụng của nhà xưởng và máy móc là 8 năm. Sản lượng:

Sản lượng của dự án ở năm hoạt động đầu tiên là 20 ngàn sản phẩm. Dự kiến, sản lượng

năm sau cao hơn năm trước 20% trong suốt tuổi thọ của dự án. Giá bán:

Mức giá bình quân của các loại túi xách ở năm hoạt động đầu tiên là (200*3=600) ngàn

đồng/sản phẩm và dự kiến mức giá năm sau cao hơn năm trước 10%.

Chi phí trực tiếp:

Chi phí trực tiếp (chưa bao gồm khấu hao) bao gồm nguyên vật liệu chính, vật liệu phụ,

điện, tiền lương công nhân, bao bì,… ước khoảng (100*3=300) ngàn đồng/sản phẩm và chi phí

này cũng tăng hàng năm với tỷ lệ như tăng giá bán.

Chi phí quản lý và bán hàng:

Vì chỉ bán buôn, không bán lẻ, nên chi phí quản lý và bán hàng thấp, dự kiến khoảng 150

triệu đồng/năm và không thay đổi qua các năm. Riêng năm thanh lý chỉ tốn khoảng 50 triệu

đồng. Chi phí này chưa bao gồm tiền lương của vợ chồng Ông Hoàng. V ay nợ:

Để đủ tiền thanh toán cho đầu tư ban đầu, Ông Hoàng sẽ phải vay ngân hàng số tiền bằng

45% giá trị nhà xưởng và máy móc thiết bị vào cuối năm 2026 với lãi suất 12%/năm. Khoản

vay này sẽ được hoàn trả vào 3 năm tiếp theo với phương thức trả vốn gốc đều nhau hàng năm

và tiền lãi sẽ trả theo lãi phát sinh hàng năm. 1

Khoản phải thu, khoản phải trả:

Khoản phải thu ước khoảng 10% doanh thu; khoản phải trả ước khoảng 20% chi phí trực tiếp,

chưa bao gồm khấu hao; không có cân đối tiền mặt.

Thuế suất thuế thu nhập doanh nghiệp : 25%

Những thông tin khác

Để đơn giản, giả sử rằng không có tồn kho nguyên liệu và thành phẩm, không có tồn quỹ tiền

mặt, không tính đến thuế VAT, và khấu hao theo phương pháp đường thẳng.

Yêu cầu lập các bảng thông tin sau: Lịch khấu hao Lịch vay và trả nợ Tổng doanh thu Tổng chi phí Vốn lưu động Báo cáo thu nhập dự trù

Lập Báo cáo ngân lưu theo quan điểm Tổng đầu tư (TIPV)

Lưu ý: Đơn vị thống nhất là triệu đồng và làm tròn 2 chữ số thập phân. 2 Bài làm

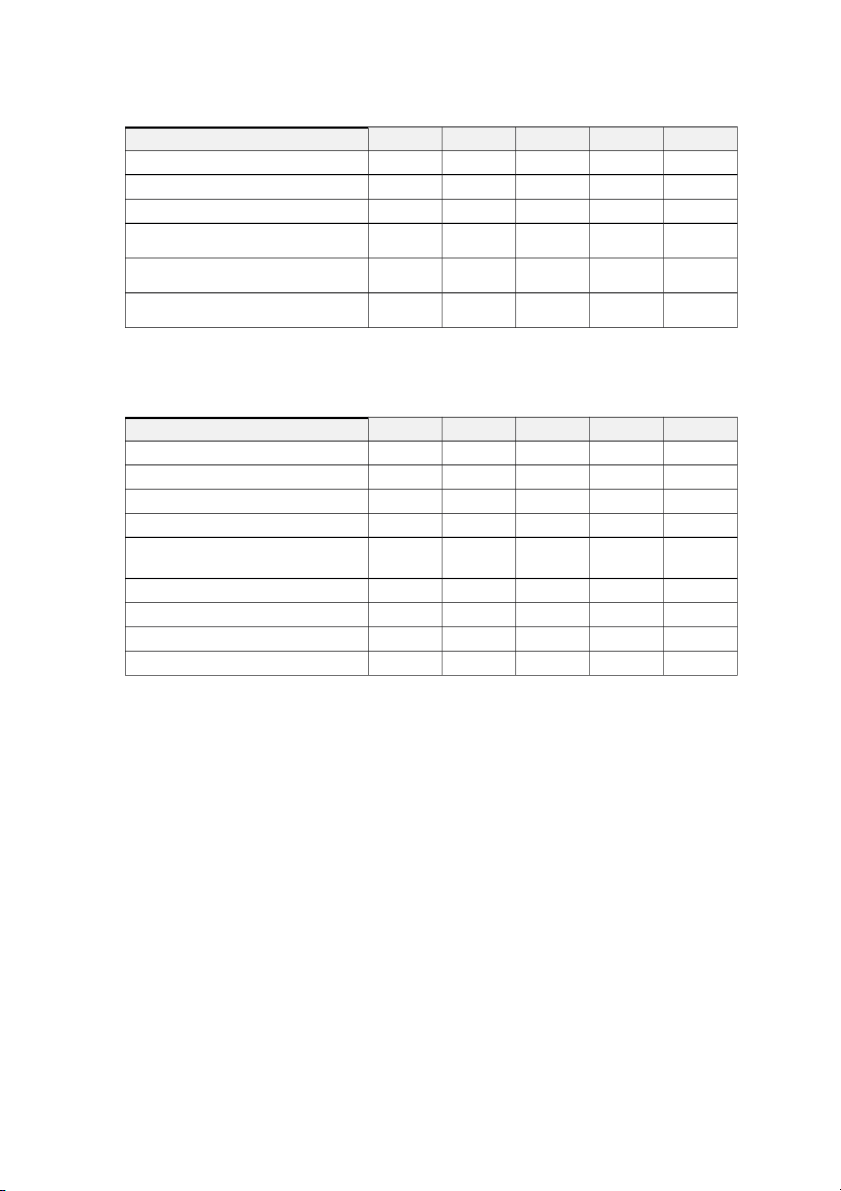

BẢNG THÔNG SỐ DỰ ÁN Chi phí cơ hội Đơn giá và chi phí triệu Đất đai 2600 đồng Giá bán 600 ngàn/chiếc Lương 20 triệu đồng/tháng Chi phí trực tiếp 300 ngàn/chiếc Tỷ lệ tăng giá và chi 10% mỗi năm phí Đầu tư Nhà xưởng và thiết triệu bị 2000 đồng

Chi phí quản lý và bán hàng Năm 1-3 Thời gian khấu hao 8 năm 150 triệu đồng Năm thanh lý 50 triệu đồng Sản lượng Sản lượng 20 ngàn chiếc/năm Vốn lưu động Tăng hàng năm 20% mỗi năm Khoản phải thu 10% doanh thu chi phí trực Khoản phải trả 20% tiếp Vay nợ Tồn quỹ tiền mặt 0 Tiền vay

45% nhà xưởng và thiết bị Lãi suất 12% Thông tin khác Số năm trả nợ 3 Thuế thu nhập DN 25% /năm 3 Lịch khấu hao

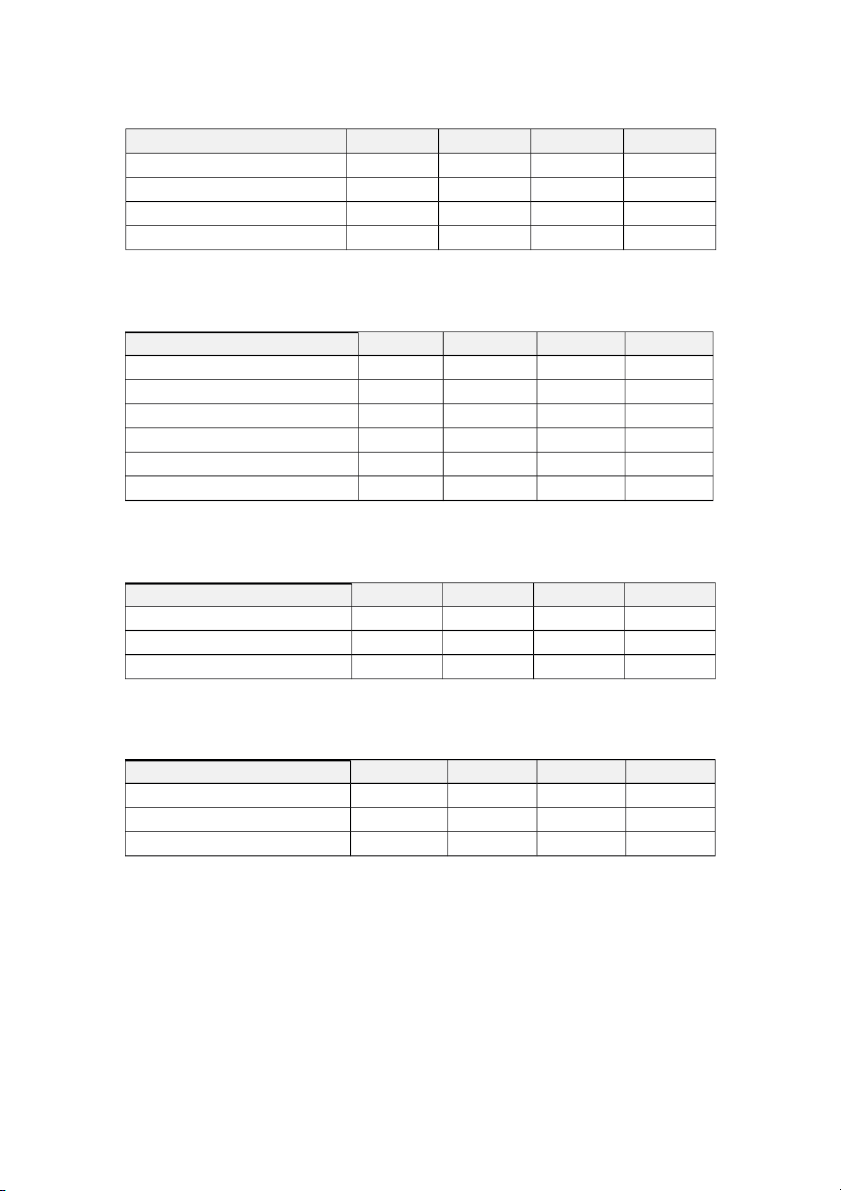

Đơn vị tính: triệu đồng Năm 0 1 2 3

Giá trị tài sản đầu kỳ 2000 1750 1500 Khấu hao trong kỳ 250 250 250 Khấu hao tích lũy 250 500 750

Giá trị tài sản cuối kỳ 2000 1750 1500 1250

Lịch vay và trả nợ

Đơn vị tính: triệu đồng Năm 0 1 2 3 Nợ đầu kỳ 900 600 300 Lãi phát sinh 108 72 36 Trả nợ: 408 372 336 Trả vốn gốc 300 300 300 Trả lãi 108 72 36 Nợ cuối kỳ 900 600 300 0 Tổng doanh thu

Đơn vị tính: triệu đồng Năm 0 1 2 3

Sản lượng sản xuất (ngàn chiếc) 20 24 28.8

Giá bán (ngàn đồng/chiếc) 600 660 726 Tổng doanh thu 12000 15840 20908.8

Tổng chi phí trực tiếp chưa kể khấu hao

Đơn vị tính: triệu đồng Năm 0 1 2 3

Sản lượng sản xuất (ngàn chiếc) 20 24 28.8

Chi phí trực tiếp (ngàn đồng/chiếc) 300 330 363 Tổng chi phí trực tiếp 6000 7920 10454.4 4 Vốn lưu động

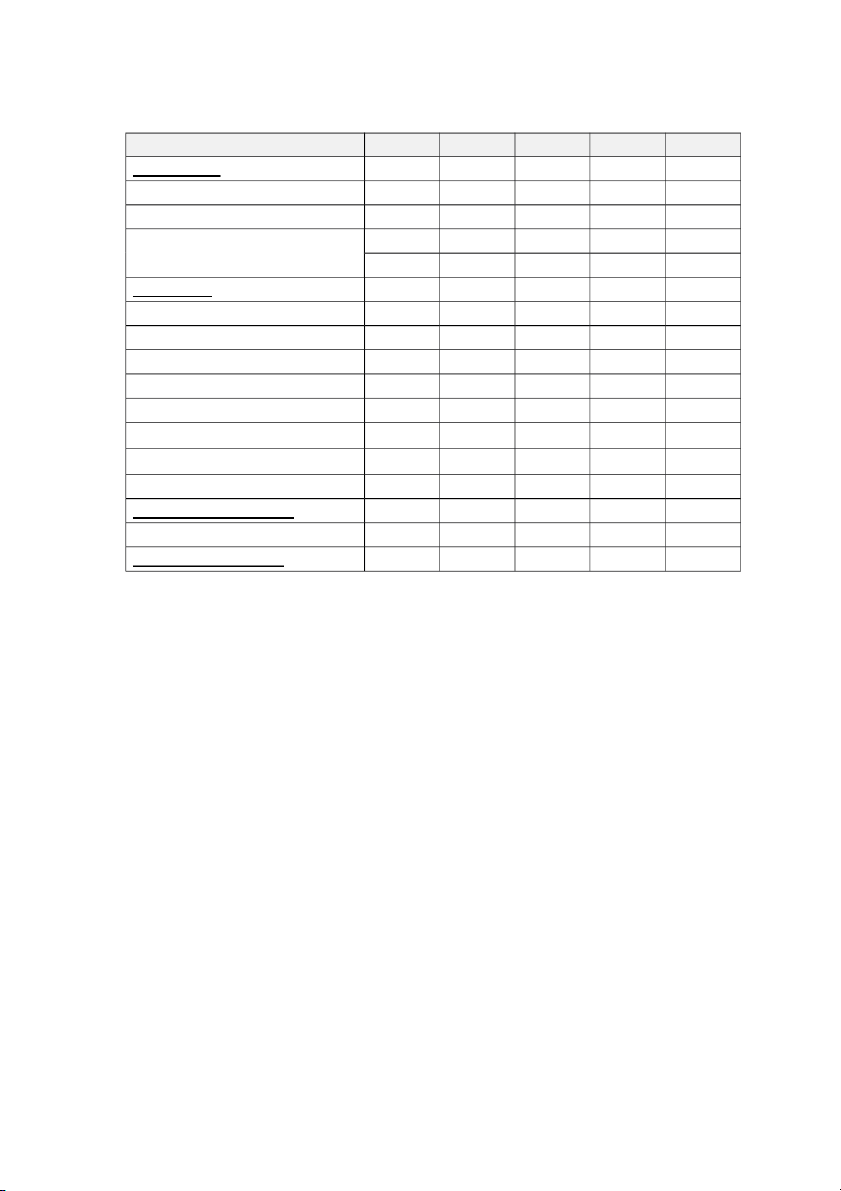

Đơn vị tính: triệu đồng Năm 0 1 2 3 4 Khoản phải thu (AR) 1200 1584 2090.88 Khoản phải trả (AP) 1200 1584 2090.88 Tồn quỹ tiền mặt (CB) 0 0 0 Thay đổi khoản phải thu (ARt = ARt-1 – ARt) -1200 -384 -506.88 2090.88

Thay đổi khoản phải trả (APt = APt-1 – APt) -1200 -384 -506.88 2090.88

Thay đổi tồn quỹ tiền mặt (CBt = CBt – CBt-1) 0 0 0 0

Báo cáo thu nhập dự trù

Đơn vị tính: triệu đồng Năm 0 1 2 3 4 Doanh thu 12000 15840 20908.8 (-) Chi phí trực tiếp 6000 7920 10454.4 (-) Chi phí quản lý 150 150 150 50 (-) Khấu hao 250 250 250

Thu nhập ròng và lãi vay trước thuế (EBIT) 5600 7520 10054.4 -50 (-) Chi phí lãi vay 108 72 36

Thu nhập ròng trước thuế (EBT) 5492 7448 10018.4 -50

Thuế thu nhập doanh nghiệp (25%) 1373 1862 2504.6

Thu nhập ròng sau thuế (EAT) 4119 5586 7513.8 -50

Báo cáo ngân lưu theo quan điểm Tổng đầu tư (TIPV)

Đơn vị tính: triệu đồng Năm 0 1 2 3 4 Ngân lưu vào 10800 15456 20401.92 5940.88 Doanh thu 12000 15840 20908.8 Thay đổi khoản phải thu -500 -133 -168 800 Thanh lý: Máy móc thiết bị 1.250 Đất đai 2.600 Ngân lưu ra 4600 5190 7926 10337.52 2140.88 Đầu tư Đất đai 2600 Nhà xưởng và máy móc 2000 Chi phí trực tiếp 6000 7920 10454.4 Chi phí quản lý 150 150 150 50

Thay đổi khoản phải trả -1200 -384 -506.88 2090.88

Thay đổi tồn quỹ tiền mặt 0 0 0 0

Chi phí cơ hội về lao động 240 240 240

Ngân lưu ròng trước thuế -4600 5610 7530 10064.4 3800

Thuế thu nhập doanh nghiệp 1402.5 1882.5 2516.1

Ngân lưu ròng sau thuế -4600 53189.5 5647.5 7548.3 3800

Tài liệu liên quan:

-

Thực trạng và giải pháp mở rộng hoạt động cho vay cá nhân tại Vietcombank Tân Bình

36 18 -

Đề tài: “Lập kế hoạch marketing cho dự án Asian Lake View” - Tài liệu tham khảo | Đại học Hoa Sen

273 137 -

2 Achoo Baocao Damkt 2131MK ECON847 - Tài liệu tham khảo | Đại học Hoa Sen

262 131 -

Tìm hiểu về cấu trúc email - Tài liệu tham khảo | Đại học Hoa Sen

326 163 -

Bài tập ôn tập thi lần 3 năm 2022 p2 - Tài liệu tham khảo | Đại học Hoa Sen

281 141