Bài tập nhóm môn Phân tích báo cáo tài chính đề tài "Phân tích báo cáo tài chính Tập đoàn Hòa Phát"

Bài tập nhóm môn Phân tích báo cáo tài chính đề tài "Phân tích báo cáo tài chính Tập đoàn Hòa Phát" của Học viện Công nghệ Bưu chính Viễn thông với những kiến thức và thông tin bổ ích giúp sinh viên tham khảo, ôn luyện và phục vụ nhu cầu học tập của mình cụ thể là có định hướng ôn tập, nắm vững kiến thức môn học và làm bài tốt trong những bài kiểm tra, bài tiểu luận, bài tập kết thúc học phần, từ đó học tập tốt và có kết quả cao cũng như có thể vận dụng tốt những kiến thức mình đã học vào thực tiễn cuộc sống. Mời bạn đọc đón xem!

Môn: Phân tích báo cáo tài chính doanh nghiệp 6 tài liệu

Trường: Học viện Công Nghệ Bưu Chính Viễn Thông 1.8 K tài liệu

Tác giả:

Preview text:

lOMoARcPSD| 10435767

Phân tích báo cáo tài chính doanh nghiệp là một công việc vô cùng cần thiết không những ái

với chủ sở hữu doanh nghiệp mà còn cần thiết ái với tất cả các ái tượng bên ngoài doanh nghiệp

có quan hệ về kinh tế và pháp lý với doanh nghiệp. Đánh giá ược úng thực trạng tài chính, chủ

doanh nghiệp sẽ ưa ra ược các quyết ịnh kinh tế thích hợp, sử dụng một cách tiết kiệm và có hiệu

quả ván và các nguồn lực, nhà ầu tư có quyết ịnh úng ắn với sự lựa chọn ầu tư của mình, các chủ

nợ ược ảm bảo về khả năng thanh toán của doanh nghiệp ái với các khoản cho vay, nhà cung cấp

và khách hàng ảm bảo ược việc doanh nghiệp sẽ thực hiện các cam kết ặt ra, các cơ quan quản lý

Nhà nước có ược các chính sách ể tạo iều kiện thuận lợi cũng như hỗ trợ cho hoạt ộng kinh doanh

của doanh nghiệp và ồng thời kiểm soát ược hoạt ộng của doanh nghiệp bằng pháp luật.

Báo cáo tài chính là tài liệu chủ yếu dùng ể phân tích báo cáo tài chính doanh nghiệp vì nó

phản ánh một cách tổng hợp nhất về tình hình tài chính tài sản, nguồn ván các chỉ tiêu về tình

hình tài chính cũng như kết quả hoạt ộng kinh doanh của doanh nghiệp. Tuy nhiên, những thông

tin mà báo cáo tài chính cung cấp là chưa ủ vì nó không giải thích ược cho những người quan

tâm biết rõ về thực trạng hoạt ộng tài chính, những rủi ro, triển vọng và xu hướng phát triển của

doanh nghiệp. Phân tích báo cáo tài chính sẽ bổ khuyết cho sự thiếu hụt này. Xuất phát từ nhận

thức của bản thân về tầm quan trọng của việc phân tích báo cáo tài chính, tôi ã mạnh dạn i sâu

vào tìm hiểu và hoàn thành ề tài nghiên cứu của mình là "Phân tích báo cáo tài chính của Tập oàn Hòa Phát".

A. TâNG QUAN VỀ CTCP T¾P ĐOÀN HÒA PHÁT. lOMoARcPSD| 10435767

1) Tên và ßa chỉ công ty.

- Tên công ty: Công ty cổ phần tập oàn Hòa Phát

- Tên tiếng Anh: Hoa Phat Group (Mã chứng khoán: HPG)

- Ván iều lệ: 44.729.227.060.000 VNĐ (trích vào ngày 09/09/2021)

2) Lßch sÿ hình thành và phát trißn.

Hòa Phát là Tập oàn sản xuất công nghiệp hàng ầu Việt Nam.

Khởi ầu từ một Công ty chuyên buôn bán các loại máy xây dựng từ tháng 8/1992, Hòa Phát lần

lượt mở rộng sang các lĩnh vực khác như Nội thất, áng thép, thép xây dựng, iện lạnh, bất ộng sản

và nông nghiệp. Ngày 15/11/2007, Hòa Phát chính thức niêm yết cổ phiếu trên thị trường chứng

khoán Việt Nam với mã chứng khoán HPG.

Hiện nay, Tập oàn hoạt ộng trong 05 lĩnh vực: Gang thép (thép xây dựng, thép cuộn cán nóng)

- Sản phẩm thép (gồm àng thép, tôn mạ, thép rút dây, thép dự ứng lực) - Nông nghiệp - Bất ộng

sản – Điện máy gia dụng. Sản xuất thép là lĩnh vực cát lõi chiếm tỷ trọng 90% doanh thu và lợi

nhuận toàn Tập oàn. Với công suất 8 triệu tấn thép thô/năm, Hòa Phát là doanh nghiệp sản xuất

thép lớn nhất khu vực Đông Nam Á.

Tập oàn Hòa Phát giữ thị phần sá 1 Việt Nam về thép xây dựng, áng thép và thịt bò Úc.

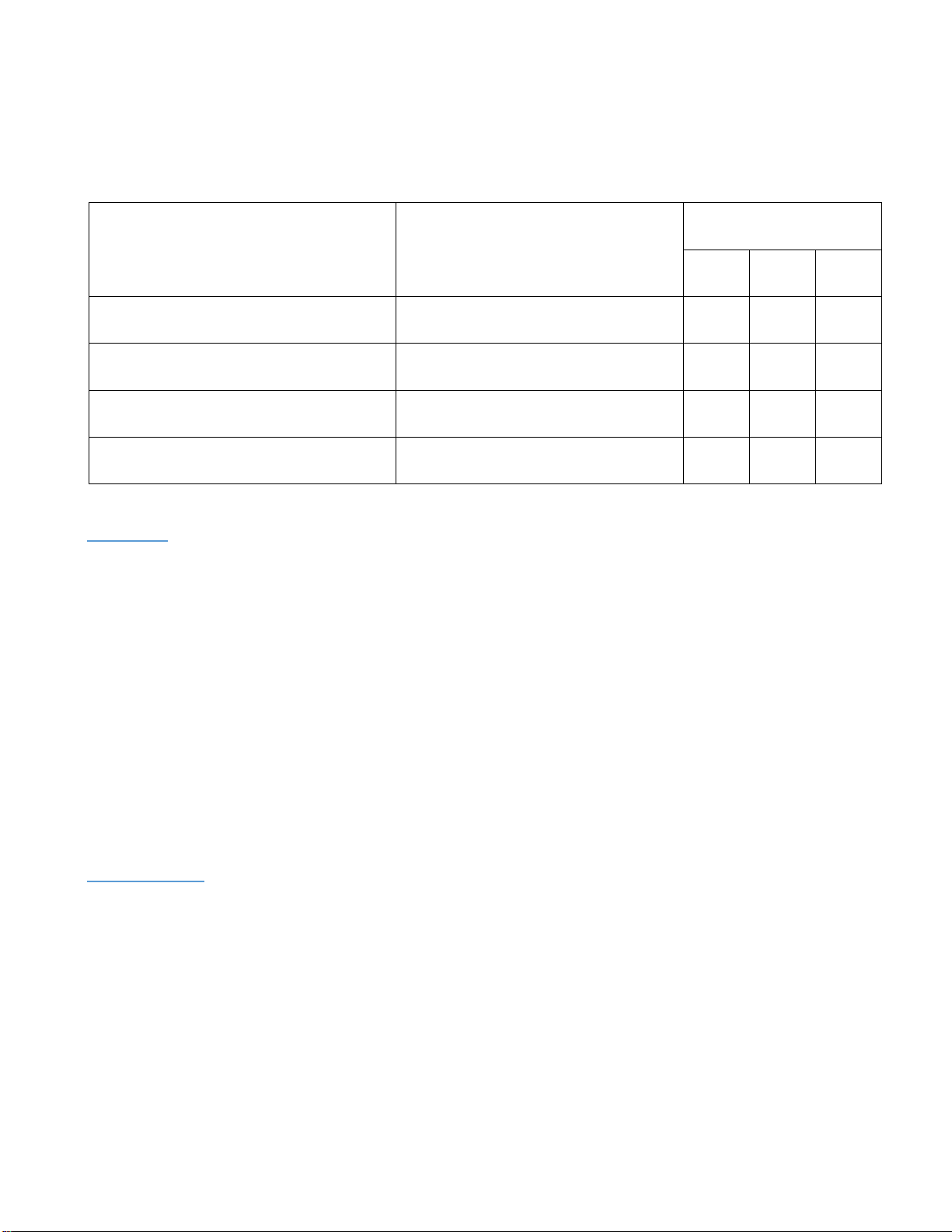

PHÂN TÍCH C¡ CÂ À Nhận xét:

Qua tính toán ta thấy Tài sản năm 2021 so với 2019 tăng 76.460.392.258.349 tương ứng

với tác ộ tăng 75,13%. Tuy nhiên từ năm 2020 ến 2021 chỉ tăng 46.724.997.969.412 tương ứng

với tác ộ tăng 35,53%.Tài sản tăng ược thể hiện qua việc TSNH và TSDH ều tăng và năm 2021

so với 2020 TSNH tăng nhiều hơn so với TSDH. Trong năm 2021 TSNH là 94.154.859.648.304

tương ứng với tỷ trọng 52,83%. TSDH là 84.081.562.709.945 tương ứng với tỷ trọng 47,17%

trong tổng giá trị của công ty. lOMoARcPSD| 10435767

Tiền và các khoản tương ương tiền tăng không phải do bị ứ ọng mà có thể công ty ang có

kế hoạch tập trung tiền ể chuẩn bị ầu tư … hay công ty vừa ầu tư vào 1 sá lĩnh vực . Tiền và các

khoản tương ương tiền tăng làm cho khả năng thanh toán trong NH của công ty thuận lợi hơn.

Nhưng nên hợp lý ừng ể quá cao sẽ làm cho hiệu quả sử dụng ván không cao, quá thấp thì sẽ ảnh

hưởng ến khả năng thanh toán.

Có thể thấy TSCĐ chiếm tỷ trọng nhiều trong TSDH, chiếm 38,87% với mức tăng từ 2021

sang 2019 . TSCĐ tăng cao là do CPXDCB tăng ạt tác ộ tăng trưởng lớn , do 2020 công ty mở

rộng văn phòng công ty, xây dựng văn phòng, nhà kho , xưởng sản xuất ….nên TSDH cũng như

TSCĐ tăng cao .TSCĐ tăng thể hiện cơ sở vật chất kỹ thuật của công ty ang ược tăng cường,

quy mô ván về năng lực sản xuất ược mở rộng và có xu hướng phát triển sxkd của công ty ang có chiều hướng tát.

Năm 2021 TSNH là 94.154.859.648.304 chiếm tỷ trọng 52,83% trên tổng tài sản và TSNH

Cũng tăng so với các năm 2019 với mức tăng 63.717.922.738.410 chiếm tỷ trọng 22,92% và

2020 tăng 37.407.601.451.294 chiếm tỷ trọng 9,68%.

Hàng tồn kho ang chiếm tỷ trọng khá cao, phần ván của công ty ang bị ứ ọng trong hàng

tồn kho.Công ty chưa tích cực trong việc quay vòng ván trong khâu bán hàng. Hàng tồn kho

nhiều dẫn ến nguy cơ tồn ọng, ứ ọng hàng hóa .Hàng tồn kho chiếm tỷ trọng cao tương ứng với

các khoản phải thu ngắn hạn sẽ chiếm tỷ trọng thấp. Hàng tồn kho bị ứ ọng, không bán ược cho

khách hàng nên các khoản phải thu cũng chiếm tỷ trọng thấp.

Công ty có xu hướng phát triển và dần mở rộng về TSCĐ,tiền và các khoản tương ương tiền

ổn ịnh chứng tß rằng công ty luôn có khả năng thanh toán các khoản nợ NH . Tuy nhiên TSDH

nhiều cũng dẫn ến mất khả năng thanh toán nợ NH , và công ty cần xem xét hàng tồn kho, hàng

tồn kho khá nhiều, dẫn ến ứ ọng , không bán ược. Công ty nên có giải pháp xử lý hàng tồn kho

như bán sỉ lẻ cho các ại lý , giảm giá, các chương trình khuyến mãi ể có thể hạ mức hàng tồn kho

xuáng ể tránh bị thua lỗ .

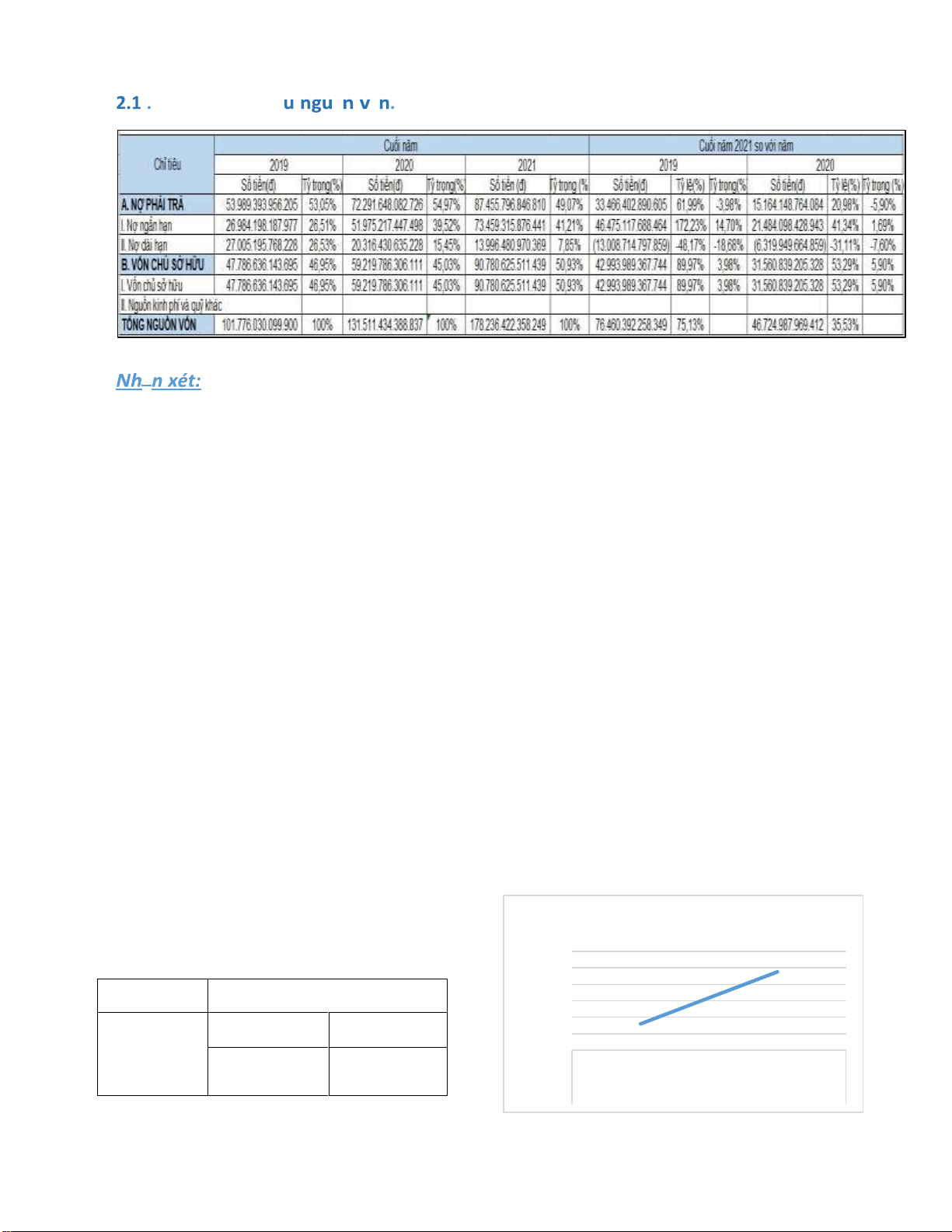

2. PHÂN TÍCH C¡ CÂU NGUàN VÞN. lOMoARcPSD| 10435767

Phân tích c¢ cà á ß ậ

Tổng NV năm 2021 so với năm 2019 tăng 76.460.392.258.349 , tương ứng với tác ộ tăng

trưởng là 75,13% tuy nhiên năm 2021 so với năm 2020 tăng 46.724.987.987.969.412 tương ứng

với tỷ lệ tăng trưởng là 35,53%.

Nợ phải trả qua các năm 2019 và 2020 ều chiếm tỷ trọng (>50%) lớn hơn so với VCSH nhưng

ến năm 2021 Nợ phải trả chiếm tỷ trọng nhß hơn(< 50%). Tỷ trọng Nợ NH năm 2021 so với năm

2019 và 2020 tăng lần lượt là 46.475.117.688.464 và 21.484.098.428.943 tương ứng với tác ộ

tăng trưởng là 172,23% và 41,34%. Tỷ trọng Nợ DH năm 2021 so với năm 2019 và 2020 giảm lần

lượt là 13.008.714.797.859 và 6.319.949.664.859 tương ứng với tác ộ tăng trưởng giảm là

48,17% và 13,11%. Tỷ trọng Nợ NH năm 2021 nhiều hơn gấp 5 lần so với Nợ DH, iều này chứng

tß DN giảm các khoản Nợ DH, có khả năng thanh toán các khoản nợ.

Cơ cấu VCSH tăng qua các năm thể hiện công ty ang cá gắng huy ộng ván ể phát triển kinh

doanh, mở rộng quy mô, chiếm tỷ trọng trong tổng NV năm 2019 là 46,95%, năm 2020 là

45,03% và năm 2021 là 50,93% cho thấy năm 2021 doanh nghiệp có xu hướng sử dụng ván tự có.

Kết luận: Cơ cấu doanh nghiệp có xu hướng dịch chuyển giảm Nợ phải trả và tăng VCSH.

Mức ộ tự chủ trong kinh doanh của doanh nghiệp ngày càng tăng.

2.2. Phân tích xu h°ßng tng tr°ßng cÿa nguán

tốc ộ tăng trưởng vốn vßn. 138.00 136.00 Chỉ tiêu Nm 134.00 132.00 Tác ộ tăng 2020/2019 2021/2020 130.00 128.00 trưởng ván 129,22% 135,53% 126.00 % 2020/2019 2021/2020 năm lOMoARcPSD| 10435767

Nhận xét:

Ta thấy quy mô nguồn ván ngày càng tăng từ 2019 ến 2021.

Nguyên nhân của sự biến ộng này do mở rộng hoạt ộng kinh doanh, lợi nhuận tăng. Đặc biệt

là nợ vay tăng mạnh trong năm 2021.

3. MÞI QUAN Hâ GIĀA TÀI SÀN VÀ NGUàN VÞN. Cußi nm

Cußi nm 2021 vßi cußi nm Chỉ tiêu 2019 2020 2019 2020 2021 (+/-) % (+/-) %

Hệ sá nợ so với TS (lần) 0,53 0,55 0,49 -0,04 -7,50 -0,06 -10,74

Hệ sá thanh toán tổng quát (lần) 1,89 1,82 2,04 0,15 8,11 0,22 12,03

Hệ sá TS so với ván CSH (lần) 2,13 2,22 1,96 -0,17 -7,81 -0.26 -11,59 •

Hệ sá nợ so với TS: năm 2021 so với năm 2019, 2020 giảm lần lượt là 0,04 và 0,06 tương

ứng với tác ộ tăng trưởng giảm lần lượt là 7,5% và 10,74% chứng tß DN phụ thuộc vào bên

ngoài nhưng ến năm 2021 hệ sá giảm xuáng còn 0,49 chứng tß DN tự chủ hơn về tài chính

và chủ ộng trong HĐKD vì không lệ thuộc nhiều vào nguồn ván vay nợ. •

Hệ sá thanh toán tổng quát: Hệ sá thanh toán tổng quát >1 chứng tß tài sản mà DN mua

sắm ược tài trợ chủ yếu bằng nguồn VCSH do vậy, DN tăng sự ộc lập về mặt tài chính. •

Hệ sá TS so với ván CSH: năm 2021 so với năm 2019, 2021 giảm lần lượt là 0,17 và 0,26

tương ứng với tác ộ tăng trưởng giảm là 7,81% và 11,59% Hệ sá năm 2019 ến năm 2020

tăng từ 2,13 lên 2,22 và năm 2021 giảm xuáng còn 1,96 chứng tß doanh nghiệp sử dụng

ván CSH ể ầu tư tài sản.

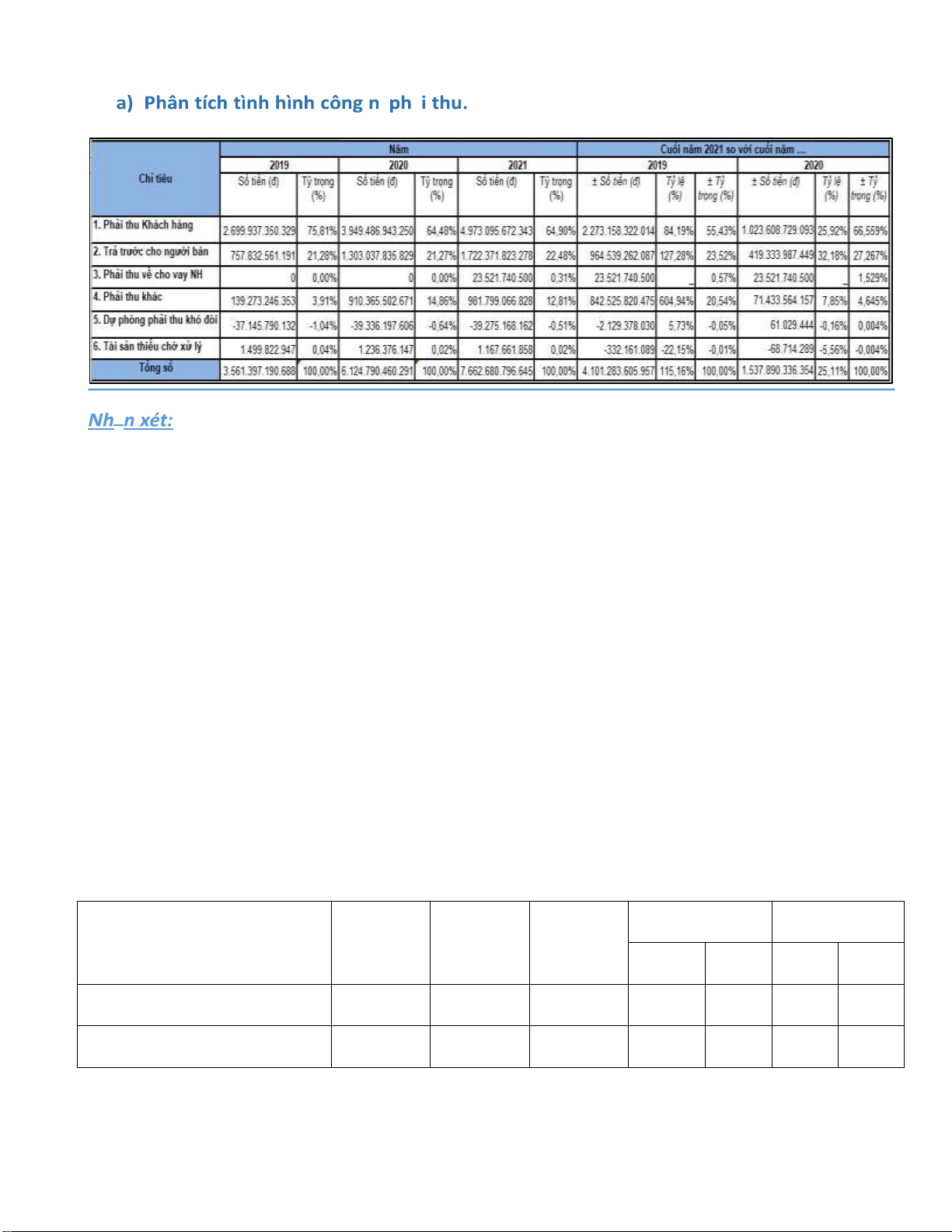

4. TÌNH HÌNH CÔNG Nþ PHÀI THU. lOMoARcPSD| 10435767 ÿ Á ậ

Tổng sá nợ phải thu của doanh nghiệp có xu hướng tăng lên qua từng năm với mức tăng

71,98% trong năm 2020 và 25,22% trong năm 2021 cho thấy doanh nghiệp ang gặp tình trạng bị

chiếm dụng ván. Nguyên nhân là do các khoản Phải thu khách hàng và Trả trước cho người bán

tăng mạnh, bên cạnh ó năm 2021 doanh nghiệp phát sinh thêm khoản Phải thu về cho vay ngắn hạn.

Cuái năm 2021 so với năm 2019 tất cả các khoản ều có xu hướng tăng lên duy chỉ tài sản

thiếu chờ xử lý giảm i, tuy vậy lượng giảm là không áng kể khi chỉ chiếm 0,01% tổng tỷ trọng.

Điều ó dẫn ến tổng lượng nợ phải thu tăng mạnh, con sá lên tới hơn 4,1 nghìn tỷ ồng, nguyên

nhân chủ yếu ến từ lượng tăng của khoản phải thu khách hàng và khoản ứng trước cho người bán.

Tại thời iểm cuái năm 2021 so với cuái năm 2020 lượng tăng của các khoản phải thu vẫn duy

trì ở mức cao khi tổng sá các khoản phải thu tăng lên hơn 1,5 nghìn tỷ ồng, tuy nhiên ta có thế

quan sát thấy khoản dự phòng phải thu khó òi lại chỉ ngang bằng với năm 2020, iều ó cho thấy

sự bất cập trong cách tổ chức tài sản trong doanh nghiệp khi không có nhiều biện pháp xử lý các

khoản nợ phải thu. Doanh nghiệp cần thêm các biện pháp thu hồi nợ. Chỉ tiêu Năm 2019 Năm 2020 Năm 2021 2021/2019 2021/2020 +(-) % +(-) %

Sá vòng quay khoản phải thu 19,0 18,2 20,2 1,2 6,32 2,0 11,12

Thời gian 1 vòng quay phải thu 19,2 20,0 18,0 -1,2 -6,25 -2,0 -10,01 lOMoARcPSD| 10435767

Năm 2021 so với 2019 và 2020: sá vòng quay các khßan phải thu 2021 lớn hơn 2019 và 2020

lần lượt là 1,2 lần và 2,0 lần tương ứng với tỷ lệ là 6,32% và 11,12% chứng tß rằng 2021 DN thu

hồi tiền hàng kịp thời và ít bị chiếm dụng.

Năm 2021 so với 2019 và 2020: thời gian 1 vòng quay phải thu 2021 giảm so với 2019, 2020

lần lượt là 1,2 và 2,0 tương ứng với tỷ lệ giảm là 6,25% và 10,01%. Chứng tß rằng DN thu hồi tiền

nhanh và ít bị chiếm dụng.

b) Phân tích công nÿ phÁi thu và phÁi trÁ. Chỉ tiêu 2019 2020 2021 Chỉ tiêu 2020 2021

Cuối Năm 2021 so với cuối năm 2019 2020 2019 ± % ± %

Sá vòng quay các khoản phải trả 4,09 4,93 5,45 1,36 33,25 0,52 10,55

Thời gian 1 vòng quay phải trả 89,21 74,02 66,95 -22,26 -24,95 -7,07 -9,55

Năm 2021 so với 2019 và 2020: sá vòng quay các khoản phải trả 2021 tăng so với 2019 và

2020 lần lượt là 1,36 và 0,52 lần tương ứng với tỷ lệ tăng là 33,25% và 10,55% chứng tß rằng DN

có khả năng thanh toán công nợ tát, tài chính DN vững mạnh.

Năm 2021 so với 2019 và 2020: thời gian vòng quay phải trả 2021 giảm so với 2019 và 2020

lần lượt là 22,26 và 7,07 tương ứng với tỷ lệ giảm là 14,95% và 9,55%, chứng tß rằng DN trả tiền

nhanh và ít chiếm dụng. Chỉ tiêu 2019 2020 2021 Các khoản phải thu

3.589.114.785.672 6.429.956.007.722 8.471.915.744.614 Các khoản phải trả

14.707.758.165.075 14.174.834.504.008 25.655.785.144.368

Tỷ lệ phải thu so với phải trả (%) 24,40% 45,36% 33,02%

Tỷ lệ các khoản phải thu so với các khoản phải trả cụ thể qua từng năm là 24,40% vào năm

2019, ến năm 2020 tăng lên mức 45,36% và giảm xuáng 33,02% vào năm 2021. Tuy nhiên tỷ lệ

này ều dưới 100%, chứng tß sá ván bị chiếm dụng của doanh nghiệp nhß hơn sá ván mà doanh

nghiệp i chiếm dụng. Việc chiếm dụng ược một lượng nguồn ván lớn áp ứng cho công ty nhu

cầu về ván ể sản xuất kinh doanh, mặt khác giúp tiết kiệm chi phí sử dụng ván vì ây là các nguồn

ván chiếm dụng có chi phí sử dụng ván thấp. Tuy nhiên các nguồn ván chiếm dụng này thường lOMoARcPSD| 10435767

mang tính chất ngắn hạn, không mang tính ổn ịnh cao do vậy việc chiếm dụng ván có thể dẫn ến

rủi ro về tài chính, ồng thời gây áp lực thanh toán lớn khi các khoản chiếm dụng này ến hạn trả.

5. KHÀ NNG THANH TOÁN.

a) Khái quát khÁ nng thanh toán ngắn h¿n. Chỉ tiêu Công thāc Nm 2019 2020 2021

Hệ sá khả năng thanh toán nợ ngắn hạn TSNH/NNH 1,13 1,09 1,28

Hệ sá khả năng thanh toán nhanh (TSNH- HTK)/NNH 0,41 0,59 0,71

Hệ sá khả năng thanh toán tức thời

Tiền và tương ương tiền/NNH 0,17 0,26 0,31

Hệ sá khả năng thanh toán tổng quát Tổng TS/tổng NPT 1,89 1,82 2,04 Nhận xét:

Hệ sá khả năng thanh toán tổng quát >1, doanh nghiệp ảm bảo ược khả năng trang trải các khoản

nợ chung. DN ảm bảo chi trả các khoản nợ là càng cao, rủi ro phá sản của DN thấp, tình hình tài

chính ược ánh giá là tát.

Hệ sá khả năng thanh toán tổng quát tăng ều qua các năm từ năm 2019-2021 tương ương với tăng từ 1,89 ến 2,04.

Hệ sá khả năng thanh toán nợ ngắn hạn thì giảm ở giai oạn năm 2019 ến 2020 là từ 1,13 xuáng

còn 1,09 nhưng từ năm 2020 ến 2021 lại tăng từ 1,09 ến 1,28.

Hệ sá khả năng thanh toán nhanh có xu hướng tăng từ 0,41 ến 0,71.

Hệ sá khả năng thanh toán tức thời tăng từ 0,17 ến 0,31. Nguyên nhân:

Khả năng thanh toán ngắn hạn lớn có thể do: các khoản phải thu (tức nợ không òi ược hoặc

không dùng ể bù trừ ược) vẫn còn lớn, hàng tồn kho lớn (tức nguyên vật liệu dự trữ quá lớn không

dùng hết và hàng hóa, thành phẩm tồn kho không bán ược không ái lưu ược) tức là có thể có

một lượng lớn. Tài sản lưu ộng tồn trữ lớn, phản ánh việc sử dụng tài sản không hiệu quả, vì bộ

phận này không vận ộng không sinh lời…

Tài sản lưu ộng và ầu tư ngắn hạn có thể ược hình thành từ ván vay dài hạn như tiền trả trước

cho người bán; hoặc ược hình thành từ nợ khác (như các khoản ký quỹ, ký cược…) hoặc ược

hình thành từ nguồn ván chủ sở hữu. Chính vì thế có thể ván vay ngắn hạn của doanh nghiệp nhß lOMoARcPSD| 10435767

nhưng nợ dài hạn và nợ khác lớn. Nếu lấy tổng tài sản lưu ộng chia cho nợ ngắn hạn ể nói lên khả

năng thanh toán nợ ngắn hạn của doanh nghiệp thì chẳng khác gì kiểu dùng nợ ể trả nợ vay.

b) Đánh giá khÁ nng thanh toán nÿ dài h¿n: Chỉ tiêu Công thāc Nm 2019 2020 2021

Hệ sá khả năng thanh toán Nợ DH TSDH/NDH 2,64 3,68 6,01

Hệ sá giới hạn ầu tư an toàn và TSDH TSDH/(NDH+VCSH) 0,95 0,94 0,80 Nhận xét:

Hệ sá khả năng thanh toán nợ dài hạn > 1và hệ sá giới hạn ầu tư an toàn và TSDH < 1.

Doanh nghiệp ảm bảo khả năng thanh toán nợ dài hạn và khả năng thanh toán nợ ngắn hạn.

Từ các chỉ sá trên, chúng ta có thể ánh giá năng lực thanh toán của tập oàn Hòa Phát.

Tập oàn Hòa Phát là một doanh nghiệp lớn, có năng lực thanh toán cao, ảm bảo thanh toán

các khoản nợ ngắn hạn ầy ủ và úng hạn ái với các ái tác, chủ nợ. Phản ánh tình hình tài chính và

năng lực kinh doanh của công ty là tát và triển vọng. Đồng thời, qua ó nhận biết ược dấu hiệu rủi

ro tài chính của công ty là thấp. Đây cũng là một trong những thành tích mà công ty ã ạt ược

trong các năm qua: luôn ảm bảo mức rủi ro cho phép ái với một doanh nghiệp, càng ít rủi ro càng

tát. Tuy nhiên, không vì thế mà bß qua các cơ hội kinh doanh tát, ngược lại công ty luôn tìm ra

giải pháp tát nhất, mang lại lợi nhuận cao nhƣng vẫn cân bằng ược các mặt tài chính, từ ó làm

tăng lợi nhuận cổ phiếu và giá trị cổ phần cho công ty. Chỉ tiêu

ĐVT Cußi Cußi Cußi

Cußi nm 2021 so vßi cußi nm nm nm nm 2019 2020 2021 Nm 2019 Nm 2020 (+/-) % (+/-) %

Hệ sá khả năng thanh toán tổng quát Lần 1,89 1,82 2,04 0,15 8,11 0,22 12,03

Hệ sá khả năng thanh toán NNH Lần 1,13 1,09 1,28 0,15 13,63 0,19 17,39

Hệ sá khả năng thanh toán nhanh Lần 0,41 0,59 0,71 0,3 73,32 0,12 20,83 lOMoARcPSD| 10435767

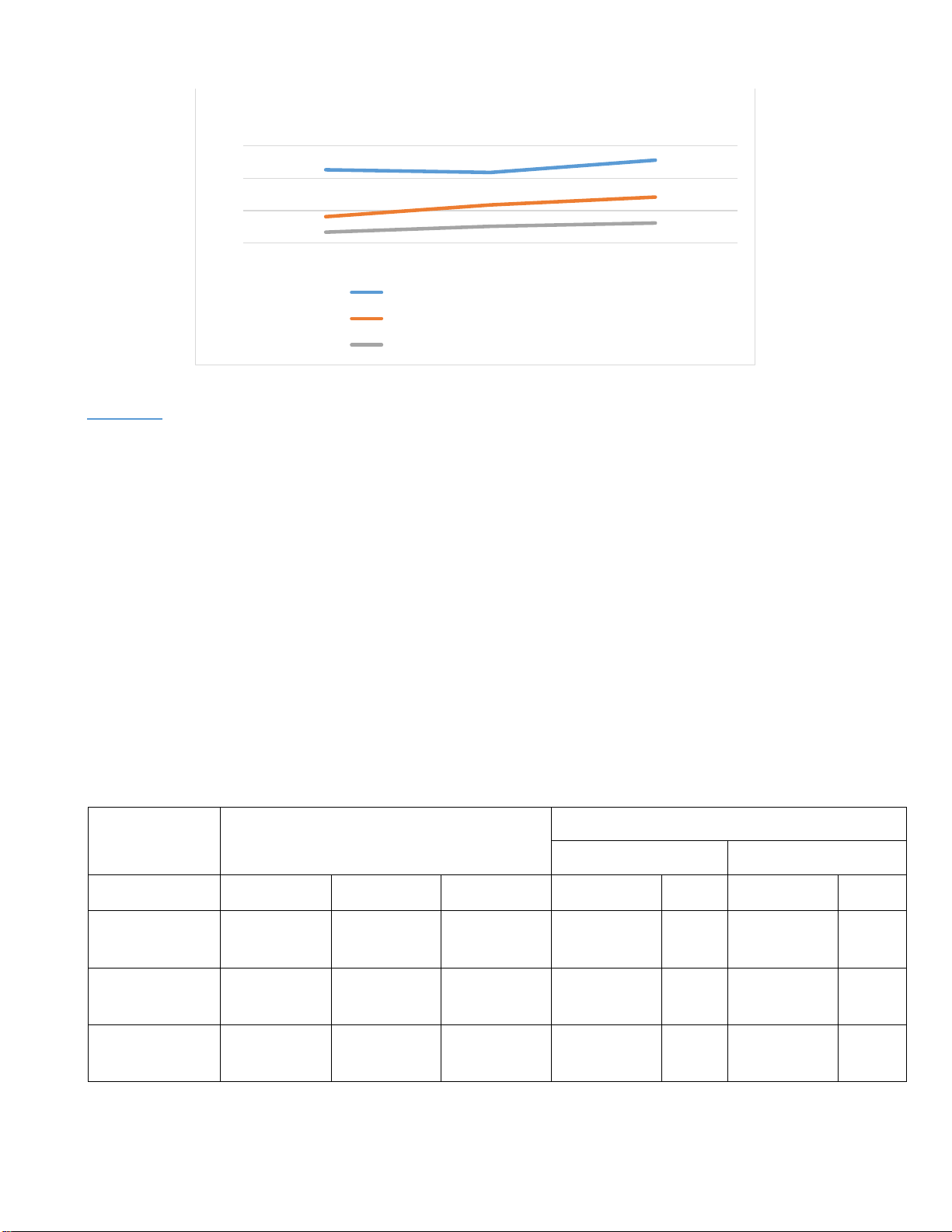

Hệ số kh¿ năng thanh toán 1.50 1.00 0.50 0.00 2019 2020 2021

Hệ số kh¿ năng thah toán nợ ngắn h¿n

Hệ số kh¿ năng thanh toán nhanh

Hệ số kh¿ năng thanh toán tức thời Nhận xét: -

Nhìn chung hệ sá thanh toán tổng quát, thanh toán nhanh và thanh toán ngắn hạn có xu

hướng tăng từ 2019 ến năm 2021. -

Hệ sá thanh toán tổng quát năm 2021 lớn hơn 2019, 2020 lần lượt là 0,15 và 0,22 tương

ứng với tác ộ tăng trưởng tăng là 8,11% và 13,03%. -

Hệ sá thanh toán NNH năm 2021 lớn hơn so với 2019, 2020 lần lượt là 0,15 và 0,19 lần

tương ứng với tác ộ tăng trưởng là 13,63% và 17,39%. -

Hệ sá khả năng thanh toán nhanh năm 2021 lớn hơn so với năm 2019, 2020 lần lượt là 0,3

và 0,12 tương ứng với tác ộ tăng trưởng là 73,32% và 20,83%.

6. KHÀ NNG SINH LàI VÀ MĀC ĐÞ ĐÞC L¾P TÀI CHÍNH .

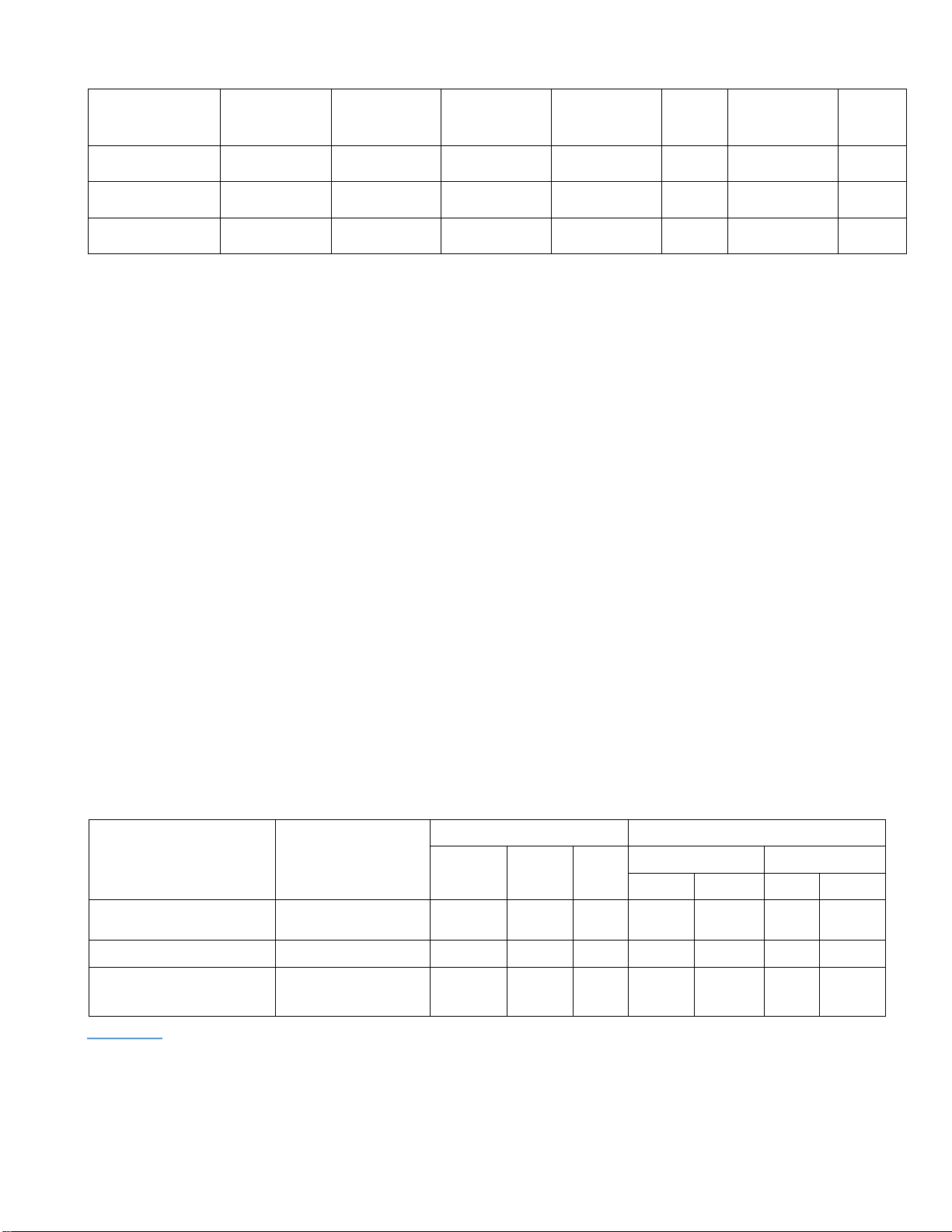

a) Các chỉ tiêu ROS, ROA, ROE nm 2019; 2020; 2021.

Bảng 5: Các chỉ tiêu ROS, ROA, ROE trong năm 2019; 2020; 2021 của Hòa Phát ( ĐVT:tr ) Chỉ tiêu Cußi nm

Cußi nm 2021 so vßi cußi nm 2019 2020 2019 2020 2021 +/- % +/- % 1.Tổng TSBQ

101.776.030 131.511.434 178.236. 422 76.460.392. 75,1 46.724.987 35,53 .099.900 .388.837 .358.24 9 258.349 2.VCSHBQ

47.786.636. 59.219.786. 90.780.6 25. 42.993.367. 90,0 15.780.419 53,29 143.695 306.111 511.439 744 3.DTT

63.658.192. 90.188.503. 149.679. 789 86.021.597. 135,1 59.491.286 66,09 673.791 426.717 .979.345 305.554 lOMoARcPSD| 10435767 4.LNST

15.876.913. 21.792.442. 41.763.4 25. 25.886.512. 163,0 19.970.983. 91,64 750.948 633.285 970.912 219.964 337.627 ROA=(4/1) 0,16 0,17 0,23 0,08 50,2 0,09 0,89 ROS=(4/3) 0,25 0,24 0,28 0,03 11,87 0,04 15,38 ROE=(4/2) 0,33 0,37 0,46 0,13 38,47 0,09 25,02

Nhận xét và ánh giá các chỉ tiêu ROS, ROA, ROE:

Tỷ sá lợi nhuận trên ván chủ sở hữu (ROE) qua các năm 2019, 2020 và 2021 lần lượt là 0,16;

0,23 và 0,46 cho thấy tương ứng với 1 ồng ván chủ sở hữu bß ra thì thu ược 0,16; 0,23 và 0,46

ồng lợi nhuận . Qua ó ta cũng thấy ược tỷ sá lợi nhuận trên ván chủ sở hữu (ROE) của Công ty HGP tăng nhẹ qua 3 năm.

Công ty HPG duy trì ược ROE >=15%, tăng dần qua các năm và kéo dài 3 năm nên ánh giá

ược công ty ã kinh doanh ạt hiệu quả cao, có sức cạnh tranh trên thị trường. Chỉ sá ROE cao phản

ánh hiệu quả khai thác ván chủ sở hữu của doanh nghiệp và mức lợi nhuận mà nhà ầu tư nhận

ược khi ầu tư vào doanh nghiệp, nhà ầu tư nên xem xét ể ầu tư.

Tỷ sá lợi nhuận trên doanh thu(ROS) qua các năm 2019, 2020 và 2021 lần lượt là 0,12;0,15

và 0,23 cho thấy cứ 1 ồng doanh thu thì có 0,12; 0,15 và 0,23 ồng lợi nhuận.

Ta lại có ROA của Hòa Phát năm 2021 là 23% lớn hơn so với trung bình ngành là 6,6%. Cho thấy

công ty khai thác tài sản của mình một cách hiệu quả. Còn ái với ROE của Hòa Phát năm 2021 =

46% cũng lơn hơn trung bình ngành là 20,97% cho ta thấy khả năng sinh lợi trên VCSH tát.

Tuy nhiên cần ề phòng trường hợp doanh nghiệp có ROE cao không hẳn là vì khai thác ván chủ

sở hữu một cách hiệu quả mà là vì lệ thuộc quá nhiều vào ván vay, khiến cho cơ cấu tài chính mất

cân bằng và hàm chứa nhiều rủi ro cho doanh nghiệp.

b) Māc ß ßc l¿p tài chính. Cußi nm

Cußi nm 2021 vßi cußi nm Chỉ tiêu Công thāc 2019 2020 2019

2020 2021 +(-) % +(-) % Hệ sá tự tài trợ VCSH/Tổng NV 0,47 0,45 0,51 0,04 8,,48 0,06 13,11 Hệ sá tự tài trợ TSDH VCSH/TSDH 0,67 0,79 1,08 0,41 61,18 0,29 36,31 VCSH/TSCĐ ã và Hệ sá tự tài trợ TSCĐ 1,53 0,90 1,31 (0,22) -14,31 0,41 45,07 ang ầu tư Nhận xét: lOMoARcPSD| 10435767

Hệ sá tự tài trợ: năm 2021 so với 2019 và 2020 tăng lần lượt là 0,04 và 0,06 lần tương ứng với

tác ộ tăng trưởng là 8,48% và 13,11% chứng tß trong tổng NV tài trợ tài sản của DN, nguồn VCSH

tăng, khả năng ộc lập tài chính tăng.

Hệ sá tự tài trợ TSDH: năm 2021 so với năm 2019 và 2020 tăng lần lượt là 0,41và 0,29 lần

tương ứng với tác ộ tăng trưởng là 61.18% và 36,31%. Năm 2019 và 2020 có hệ sá lần lượt là

0,67 và 0,79 (<1) chứng tß DN không tự tài trợ ược TSDH, gặp khó khăn trong thanh toán các

khoản nợ. Tuy nhiên năm 2021 hệ sá là 1,08 >1 DN có thể tự tài trợ ược TSDH, dù mức ộ ộc lập

tài chính chưa cao nhưng sẽ ít gặp khó khăn trong thanh toán các khoản nợ.

Hệ sá tự tài trợ TSCĐ: năm 2021 so với năm 2019 giảm 0.22 lần tương ứng với tác ộ tăng

trưởng là -14,31%, so với năm 2020 tăng 0,41 lần tương ứng với tác ộ tăng trưởng là 45,07%, năm

2019 có hệ sá là 1,53>1 DN tự tài trợ ược TSCĐ, có thể gặp rủi ro nhưng có cơ hội ể thoát khßi

khó khăn tài chính tạm thời. Tuy nhiên, năm 2020 hệ sá giảm còn 0.9<1, DN không tự tài trợ ược

TSCĐ, gặp khó khăn trong thanh toán các khoản nợ. Nhưng ến năm 2021 DN có thể tự tài trợ ược TSCĐ.

Kết luận: Nhìn chung năm 2021 doanh nghiệp có mức ộ ộc lập tài chính hơn so với các năm

trước, và không gặp khó khăn trong việc thanh toán các khoản nợ.

Tổng kết: Mặc dù tình hình covid vẫn ang còn diễn biến phức tạp nhưng Tập oàn Hòa Phát

vẫn hoàn thành ược các mục tiêu ã ặt ra về doanh thu, doanh sá và lợi nhuận. Đạt 45.000 tỷ ồng

doanh thu, tăng 73% cùng kỳ năm trước. Lợi nhuận sau thuế 7.400 tỷ ồng, tăng 59% so với cùng

kỳ năm trước. Lũy kế năm 2021, Tập oàn Hòa Phát ghi nhận doanh thu 150.800 tỷ ồng, tăng

65% so với 2020. Lợi nhuận sau thuế lần ầu cán mác 34.520 tỷ ồng, vượt 92% kế hoạch năm và

tăng 1,56 lần với năm trước. Các hệ sá khả năng thanh toán và chỉ tiêu ROA, ROE,ROS tăng ều qua các năm.

C. BÀNG PHÂN CHIA CÔNG VIâC CHO CÁC THÀNH VIÊN TRONG NHÓM. Há và tên Mã sinh viên Nhiãm vā Nh¿n xét 1. Mai Thị Tá

Phần B5 : Khả năng thanh toán

Tích cực óng góp ý kiến, B19DCKT189 Uyên (NT) + Word

hoàn thành tát nhiệm vụ 2. Lê Thị

Tích cực óng góp ý kiến, Phương Anh B19DCKT009

Phần A: Tổng quan về công ty

hoàn thành tát nhiệm vụ lOMoARcPSD| 10435767

Phần 2.1 : Phân tích cơ cấu

nguồn ván + Phần B3: Mái quan 3. Nguyễn

Tích cực óng góp ý kiến, B19DCKT014

hệ giữa Tài sản và nguồn ván+ Quỳnh Anh

Phần 6.2: Mức ộ ộc lập

hoàn thành tát nhiệm vụ. tài chính 4.Bùi Phương

Phần B4: Tình hình công nợ

Tích cực óng góp ý kiến, B19DCKT117 Nam phải thu

hoàn thành tát nhiệm vụ

Phần B1 : Phân tích cơ cấu tài

sản + Phần 2.2: Khái quát tình 5.Phùng Thị

Tích cực óng góp ý kiến, hình huy ộng ván+ Phân Thu Ngọc B19DCKT125 hoàn thành tát nhiệm vụ

2.3:Phân tích xu hướng tăng trưởng nguồn ván +Word 6.Vũ Thị

-Phần B6(6.2): Phân tích khả

Tích cực óng góp ý kiến, Phương Thuỳ B19DCKT165 năng sinh lời ROA,ROE……

hoàn thành tát nhiệm vụ LàI CÀM ¡N

Đầu tiên, chúng em xin gửi lời cảm ơn chân thành ến Học viện Công nghệ Bưu chính Viễn

thông ã ưa môn học Phân tích báo cáo tài chính doanh nghiệp vào chương trình giảng dạy. Đặc

biệt, chúng em xin gửi lời cảm ơn sâu sắc ến giảng viên bộ môn – Cô Nguyễn Hương Anh ã dạy

dỗ, truyền ạt những kiến thức quý báu cho chúng em trong suát thời gian học tập vừa qua. Trong

thời gian tham gia lớp học Phân tích tài chính doanh nghiệp của cô, chúng em ã có thêm cho

mình nhiều kiến thức bổ ích, tinh thần học tập hiệu quả, nghiêm túc. Đây chắc chắn sẽ là những

kiến thức quý báu, là hành trang ể chúng em có thể vững bước sau này.

Có lẽ kiến thức là vô hạn mà sự tiếp nhận kiến thức của bản thân mỗi người luôn tồn tại những

hạn chế nhất ịnh. Do ó trong quá trình hoàn thành bài tiểu luận, chắc chắn không tránh khßi

những thiếu sót. Chúng em kính mong cô xem xét và góp ý ể bài tiểu luận của chúng em ược hoàn thiện hơn.

Kính chúc cô sức khße, hạnh phúc và thành công trên con ường sự nghiệp giảng dạy.

Chúng em xin chân thành cảm ơn!

Tài liệu liên quan:

-

Phân Tích Số Liệu: Kiểm Định Wald, Durbin-Watson & Ramsey RESET

19 10 -

Mẫu bìa ptit. Mẫu Báo cáo thực tập

117 59 -

Ôn tập Phân tích hiệu suất vốn môn Phân tích báo cáo tài chính doanh nghiệp | Học viện Công Nghệ Bưu Chính Viễn Thông

123 62 -

Khái niệm, vai trò và phương pháp môn Phân tích báo cáo tài chính doanh nghiệp | Học viện Công Nghệ Bưu Chính Viễn Thông

82 41 -

Lí thuyết môn Phân tích báo cáo tài chính doanh nghiệp | Học viện Công Nghệ Bưu Chính Viễn Thông

100 50