Lí thuyết môn Phân tích báo cáo tài chính doanh nghiệp | Học viện Công Nghệ Bưu Chính Viễn Thông

Vốn kinh doanh là biểu hiện bằng tiền của toàn bộ tài sản hữu hình và vô hình được đầu tư vào kinh doanh nhằm mục đích sinh lời. Tài liệu được sưu tầm gồm 15 trang, giúp các bạn nắm vững kiến thức, rèn luyện kỹ năng và đạt được kết quả tốt trong học tập. Mời các bạn đón xem!

Môn: Phân tích báo cáo tài chính doanh nghiệp 6 tài liệu

Trường: Học viện Công Nghệ Bưu Chính Viễn Thông 1.8 K tài liệu

Tác giả:

Preview text:

lOMoAR cPSD| 58815430 HỆ THỐNG

BÁO CÁO TÀI CHÍNH DOANH NGHIỆP ====****====

PHẦN I. TÀI CHÍNH DOANH NGHIỆP

I. QUẢN LÝ & SỬ DỤNG VỐN KINH DOANH

1. Vốn kinh doanh và đặc điểm của vốn kinh doanh 1.1. Vốn kinh doanh

Khái niệm: Vốn kinh doanh là biểu hiện bằng tiền của toàn bộ tài sản hữu hình và vô hình được đầu

tư vào kinh doanh nhằm mục đích sinh lời.

1.2. Đặc điểm của vốn kinh doanh

Vốn kinh doanh trong doanh nghiệp gồm: Vốn cố định, vốn lưu động, vốn đầu tư: a. Vốn cố định

- Là vốn ứng trước để mua sắm tài sản cố định, phục vụ nhu cầu hoạt động sản xuất kinh doanh của các DN.

- Tài sản cố định có 2 hình thái: tài sản cố định hữu hình và tài sản cố định vô hình.

(Tham khảo: Thông tư số:28/2017/TT-BTC,ngày 12/04/2017 về việc“hướng dẫn chế độ quản lý,sử

dụng và trích khấu hao TSCĐ). *

Tài sản cố định hữu hình: là những tư liệu lao động chủ yếu có hình thái vật chất thoả mãn các

tiêu chuẩn của tài sản cố định hữu hình, tham gia vào nhiều chu kỳ kinh doanh nhưng vẫn giữ nguyên

hình thái vật chất ban đầu như: nhà cửa, vật kiến trúc, máy móc, thiết bị, phương tiện vận tải... *

Tài sản cố định vô hình: là những tài sản không có hình thái vật chất, thể hiện một lượng giá

trị đã được đầu tư thoả mãn các tiêu chuẩn của tài sản cố định vô hình, tham gia vào nhiều chu kỳ kinh

doanh, như một số chi phí liên quan trực tiếp tới đất sử dụng; chi phí về quyền phát hành, bằng phát

minh, bằng sáng chế, bản quyền tác giả... *

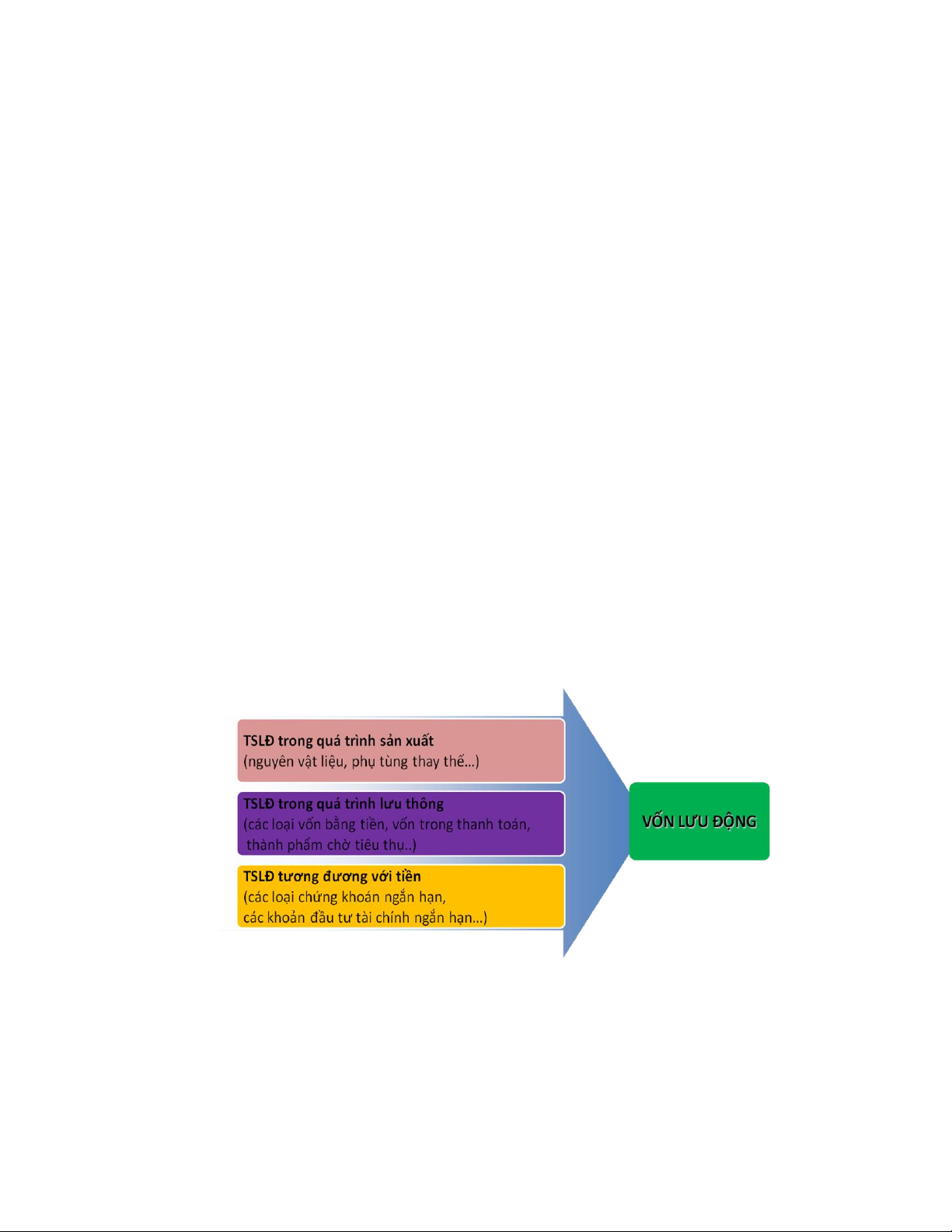

Hao mòn tài sản cố định có 2 loại: Hao mòn vô hình và hao môn hữu hình b. Vốn lưu động

Khái niệm: Vốn lưu động là biểu hiện bằng tiền của toàn bộ tài sản lưu động của DN để phục vụ

cho quá trình sản xuất kinhh doanh. c. Vốn đầu tư tài chính

Là việc các DN ngoài hoạt động chính của mình ra sử dụng vốn đầu tư vào các lĩnh vực khác như:

mua bán các loại chứng khoán có giá, góp vốn liên doanh, kinh doanh bất động sản…với mục tiêu đa

dạng hóa các loại hình kinh doanh, phòng ngừa các rủi ro của biến động thị trường, vượt qua khó khăn

về tài chính để duy trì các hoạt động kinh tế của mình.

2. Nguồn vốn kinh doanh và các giải pháp huy động lOMoAR cPSD| 58815430

* Nguồn vốn kinh doanh: bao gồm vốn chủ sở hữu và các khoản nợ phải trả.

* Các giải pháp huy động: có thể huy động từ bên trong (bổ sung vốn từ kết quả kinh doanh, từ

các quỹ chuyên dùng…) và từ bên ngoài (các khoản đi vay, nhận góp vốn liên doanh, các khoản nợ

mua hàng trả chậm, trả góp….). II. CHI PHÍ KINH DOANH

1. Phân loại chi phí sản xuất kinh doanh

1.1. Xét theo nguyên nhân phát sinh hay nội dung kinh tế của chi phí, có 8 yếu tố chi phí sản xuất kinh doanh như:

- Chi phí nguyên vật liệu (DN sản xuất, dịch vụ), hàng hóa mua vào (DN thương mại);

- Chi phí dụng cụ sản xuất kinh doanh;

- Chi phí khấu hao tài sản cố định;

- Chi phí nhân công (tiền lương, phụ cấp, trợ cấp và các khoản đóng góp bảo hiểm XH, y tế do DN thanh toán;

- Chi phí dịch vụ mua ngoài (điện, nước, điện thoại, bưu điện…)

- Chi phí tiếp thị: quảng cáo, khuyến mại…;

- Thuế và các khoản nộp ngân sách nhà nước (trừ thuế thu nhập DN và thu sử dụng vốn ngân

sách nhà nước vì đây là những khoản lấy từ lợi nhuận);

- Chi phí khác như: lãi vay, tiếp khách, hội nghị, công tác phí….

1.2. Căn cứ vào địa điểm (khâu) phát sinh:

DN có 3 bộ phận làm việc: Bộ phận sản xuất; Bộ phận bán hàng; Bộ phận quản lý DN, tương đương

với 3 loại chi phí: chi phí sản xuất; chi phí bán hàng và chi phí quản lý DN (chi phí bán hàng và chi

phí quản lý DN gọi là chi phí ngoài sản xuất)

a. Chi phí sản xuất (DN thương mại không có loại chi phí này) có thể phân thành: chi phí SX trực

tiếp và chi phí SX gián tiếp (chung). * Chi phí SX trực tiếp:

- Chi phí nguyên vật liệu trực tiếp;

- Chi phí nhân công trực tiếp (công nhân trực tiếp SX, thực hiện dịch vụ) * Chi phí SX gián tiếp:

- Chi phí dụng cụ sản xuất;

- Chi phí khấu hao TSCĐ thuộc bộ phận SX;

- Chi phí nhân viên phân xưởng (quản đốc, nhân viên kế toán, thống kê, thủ kho, công nhân sửa

chữa máy móc thiết bị…);

- Chi phí dịch vụ mua ngoài;

- Chi phí khác (tiếp khách của phân xưởng, thuế tài nguyên (nếu có)….).

b. Chi phí ngoài sản xuất (gồm 2 loại: chi phí bán hàng và chi phí quản lý DN)

* Chi phí bán hàng hay chi phí tiêu thụ: - Chi phí lưu thông; - Chi phí tiếp thị.

* Chi phí quản lý DN (hay còn gọi chi phí quản lý chung):

- Chi phí đồ dùng văn phòng;

- Chi phí khấu hao TSCĐ ở bộ phận quản lý;

- Chi phí nhân viên quản lý;

- Thuế, phí, lệ phí (thuế môn bài, thuế nhà đất….); - Chi phí dự phòng;

- Chi phí dịch vụ mua ngoài;

- Chi phí bằng tiền khác (Hội nghị, tiếp khách, công tác phí, đào tạo, lãi vay, phí bảo hiểm tài

sản ở bộ phận quản lý…). b. Chi phí bất thường lOMoAR cPSD| 58815430 * Nguyên nhân chủ quan:

- Chi phí thanh lý, nhượng bán TSCĐ;

- Giá còn lại của TSCĐ khi thanh lý và nhượng bán, tức phần giá trị chưa khấu hao hết nhằm bù

đắp đủ vốn đầu tư ban đầu… * Nguyên nhân khách quan:

- Tiền phạt do vi phạm hợp đồng như để nợ vay quá hạn, vi phạm pháp luật như chậm nộp thuế…

- Các khoản chi phí do kế toán bị nhầm hay bỏ sót khi vào sổ, kỳ này mới phát hiện…

III. DOANH THU & LỢI NHUẬN CỦA DOANH NGHIỆP

1. Doanh thu của doanh nghiệp

Là toàn bộ số tiền thu được từ hoạt động sản xuất kinh doanh, hoạt động đầu tư tài chính và có thể

phát sinh thêm thu nhập bất thường.

a. Doanh thu bán hàng (doanh thu tiêu thụ):

Là số tiền thu được từ việc bán hàng thành phẩm và dịch vụ trong kỳ. Phản ánh tổng doanh thu của

DN và sự chấp nhận hay không sản phẩm của DN trên thị trường.

Các khoản giảm trừ doanh thu: -

Chiết khấu bán hàng (Chiết khấu thanh toán): là việc khách hàng thanh toán trước hạn thỏa thuận -

Hàng bán bị trả lại do vi phạm hợp đồng như giao hàng không đúng phẩm chất, không đúng quy cách…. -

Giảm giá hàng bán như: mua với số lượng lớn; hàng kém phẩm chất, không đúng quy cách

theo quy định trong hợp đồng…

b. Doanh thu từ hoạt động đầu tư tài chính

Là khoản thu do hoạt động đầu tư tài chính đem lại như:

- Doanh thu từ hoạt động đầu tư chứng khoán, gồm: lãi được trả, chênh lệch giữ giá mua – bán;

- Doanh thu từ hoạt động liên doanh, gồm: lãi được trả, lãi giữ lại tăng vốn góp liên doanh;

- Doanh thu từ việc cho thuê tài sản;

- Doanh thu từ lãi tiền cho vay, lãi bán chịu hàng hóa;

- Doanh thu từ lãi bán ngoại tệ;

- Doanh thu từ lãi kinh doanh bất động sản. c. Doanh thu bất thường

Là khoản thu không mang tính thường xuyên và hầu hết không dự tính trước, có thể do chủ quan

hay khách quan đưa tới, như:

- Doanh thu tiền nhượng bán, thanh lý tài sản, chủ yếu là TSCĐ

- Doanh thu tiền được phạt vi phạm hợp đồng;

- Doanh thu tiền thuế nhà nước hoàn trả;

- Doanh thu các khoản nợ khó đòi đã xử lý xóa sổ;

- Doanh thu từ các khoản nợ phải trả không xác định được chủ; lOMoAR cPSD| 58815430

- Doanh thu từ kinh doanh của những kỳ trước bị bỏ sót hay ghi nhầm sổ kế toán…

2. Lợi nhuận của doanh nghiệp

Lợi nhuận = Doanh thu – Chi phí

Lợi nhuận của DN được cấu thành từ 3 bộ phận: Từ hoạt động sản xuất kinh doanh; từ hoạt động

đầu tư tài chính và từ hoạt động bất thường.

PHẦN II. TỔNG QUAN HỆ THỐNG BÁO CÁO TÀI CHÍNH

I. HỆ THỐNG BÁO CÁO TÀI CHÍNH 1. Mục dích

Báo cáo tài chính (BCTC) dùng để cung cấp thông tin về tình hình tài chính, tình hình kinh

doanh và các luồng tiền của một doanh nghiệp (DN), đáp ứng yêu cầu quản lý của DN, cơ quan nhà

nước và nhu cầu hữu ích của những người sử dụng trong việc đưa ra các quyết định kinh tế. BCTC

phải cung cấp những thông tin của một DN về: Tài sản; Nợ phải trả và vốn chủ sở hữu; Doanh thu, thu

nhập khác, chi phí kinh doanh và chi phí khác; Lãi – lỗ và phân chia kết quả kinh doanh; Thuế và các

khoản nộp nhà nước (NN); Tài sản khác có liên quan đến đơn vị kế toán; Các luồng tiền. 2. Hệ thống

báo cáo tài chính của doanh nghiệp Hệ thống BCTC của DN gồm có:

- Bảng cân đối kế toán;

- Báo cáo kết quả hoạt động kinh doanh;

- Báo cáo lưu chuyển tiền tệ; - Bản thuyết minh BCTC.

3. Kỳ lập báo cáo tài chính -

Kỳ lập BCTC năm: Các DN phải lập BCTC theo kỳ kế toán năm là năm dương lịch

hoặc kỳ kế toán năm là 12 tháng tròn sau khi thông báo cho cơ quan thuế. -

Kỳ lập BCTC giữa niên độ: Kỳ lập BCTC giữa niên độ là mỗi quý của năm tài chính (không bao gồm quý IV). -

Kỳ lập BCTC khác: Các DN có thể lập BCTC theo kỳ kế toán khác (như tuần, tháng,

6 tháng, 9 tháng…) theo yêu cầu của pháp luật, công ty mẹ hoặc chủ sở hữu.

Để đưa ra quyết định, nhà quản trị tài chính DN phải dựa trên các thông tin từ các BCTC của

DN. Nhà quản trị tài chính không chỉ phải hiểu được nội dung của BCTC mà còn phải biết phân tích

những thông tin từ các BCTC để đưa ra các quyết định.

II. KHÁI QUÁT VỀ BẢNG CÂN ĐỐI KẾ TOÁN (the balance sheet)

1. Khuôn mẫu bảng cân đối kế toán

Bảng cân đối kế toán (CĐKT) (còn gọi là: bảng tổng kết tài sản) cung cấp bức tranh về tình

hình tài chính của DN tại một thời điểm nhất định. Bảng CĐKT chia làm 2 phần: Phần bên trái liệt kê

các tài sản; phần bên phải liệt kê các khoản nợ và vốn chủ sở hữu.

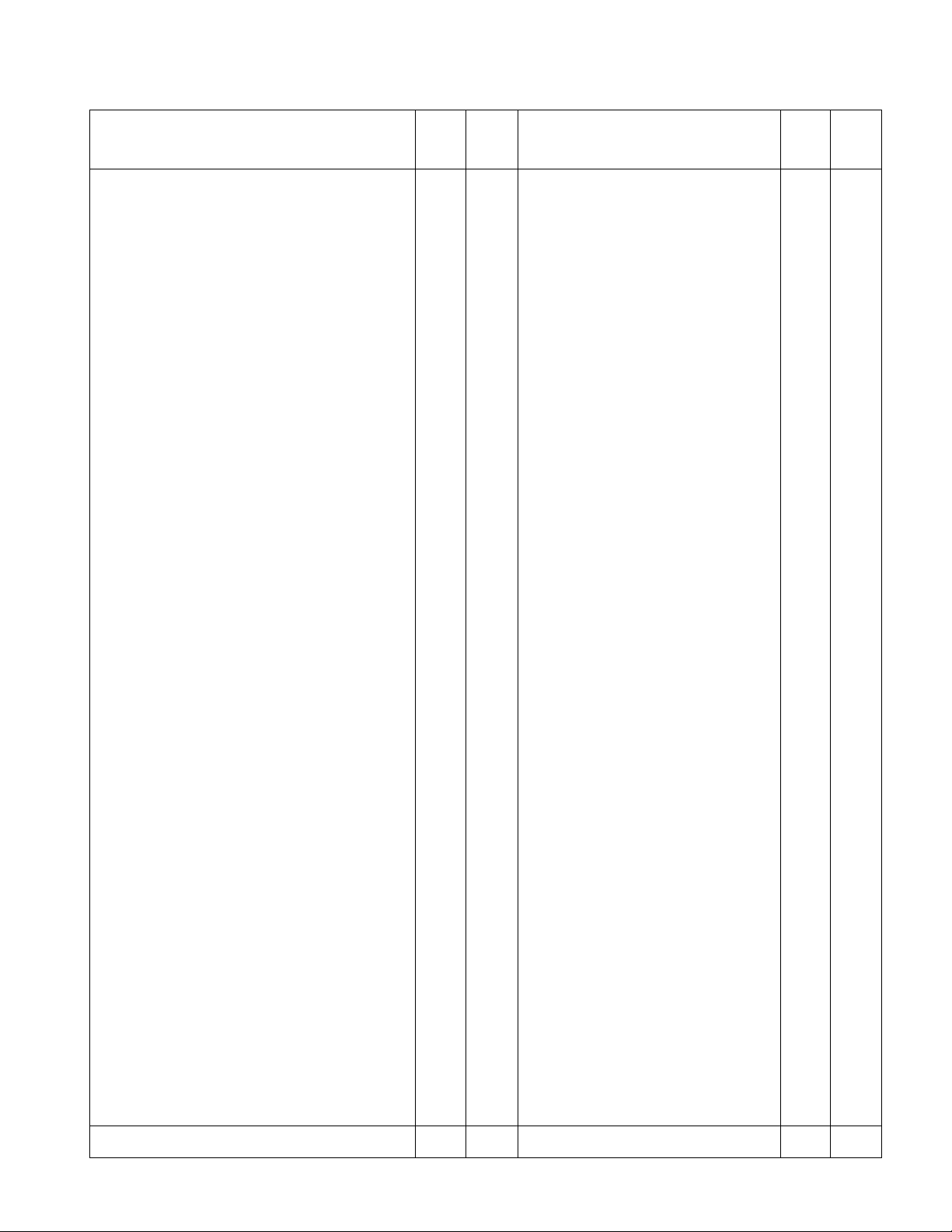

Dưới đây là bảng CĐKT của DN theo quy định của Bộ tài chính Việt Nam: lOMoAR cPSD| 58815430 BẢNG CÂN ĐỐI KẾ TOÁN

Tại ngày….tháng…..năm…..

Đơn vị tính:…………… Số Số Số Số TÀI SẢN đầu cuối NGUỒN VỐN đầu cuối kỳ kỳ kỳ kỳ A-TÀI SẢN NGẮN HẠN A – NỢ PHẢI TRẢ

I. Tiền và các khoản tương đương tiền I. Nợ ngắn hạn 1. Tiền 1. Vay và nợ ngắn hạn

2. Các khoản tương đương tiền 2. Phải trả người bán

II. Các khoản đầu tư tài chính ngắn hạn 3.

Người mua trả tiền trước 1. Đầu tư ngắn hạn 4.

Thuế và các khoản phải nộp nhà 2.

Dự phòng giảm giá đầu tư ngắn hạn (*) nước

III. Các khoản phải thu ngắn hạn 5.

Phải trả người lao động 1. Phải thu khách hàng 6. Chi phí phải trả 2.

Trả trước cho người bán 7. Phải trả nội bộ 3.

Phải thu nội bộ ngắn hạn 8.

Phải trả theo tiến bộ kế hoạch 4.

Phải thu theo tiến độ kế hoạch hợp đồng hợp đồng xây dựng xây dựng 9.

Các khoản phải trả, phải nộp 5. Các khoản phải thu khác ngắn hạn khác 6.

Dự phòng phải thu ngắn hạn khó đòi (*) 10.

Dự phòng phải trả ngắn hạn II. IV. Hàng tồn kho Nợ dài hạn 1. Hàng tồn kho 1.

Phải trả dài hạn người bán 2.

Dự phòng giảm giá hàng tồn kho (*) 2.

Phải trả dài hạn nội bộ

V.Tài sản ngắn hạn khác 3. Phải trả dài hạn khác 1.

Chi phí trả trước ngắn hạn 4. Vay và nợ dài hạn 2.

Thuế GTGT được khấu trừ 5.

Thuế thu nhập hoãn lại phải trả 3.

Thuế và các khoản khác phải thu NN

6. Dự phòng trợ cấp mất việc làm 4.

Tài sản ngắn hạn khác B - TÀI SẢN DÀI

7. Dự phòng phải trả dài hạn. HẠN B – VỐN CHỦ SỞ HỮU

I- Các khoản phải thu dài hạn I. Vốn chủ sở hữu 1.

Phải thu dài hạn của khách hàng 1.

vốn đầu tư của chủ sở hữu 2.

Vốn kinh doanh ở đơn vị trực thuộc 2. Thặng dư vốn cổ phần 3.

Phải thu dài hạn nội bộ 3.

Vốn khác của chủ sở hữu 4. Phải thu dài hạn khác 4. Cổ phiếu quỹ (*) 5.

Dự phòng phải thu dài hạn khó đòi (*) II. 5.

Chênh lệch dánh giá lại sản Tài sản cố định 6.

Chênh lệch tỷ giá hối doái

1. Tài sản cố định hữu hình 7.

Quỹ đầu tư phát triển - Nguyên giá 8. Quỹ dự phòng tài chính

- Giá trị hao mòn lũy kế (*) 9.

Quỹ khác thuộc vốn chủ sở hữu

2. Tài sản cố định thuê tài chính 10.

Lợi nhuận sau thuế chưa phân - Nguyên giá phối

- Giá trị hao mòn lũy kế (*) 11.

Nguốn vốn đầu tư XDCB II.

3. Tài sản cố định vô hình

Nguồn kinh phí và quỹ khác - Nguyên giá

1. Quỹ khen thưởng, phúc lợi

- Giá trị hao mòn lũy kế (*) 2. Nguồn kinh phí

4. Chi phí xây dựng cơ bản dở dang III.

3. Nguồn kinh phí đã hình thành TSCĐ

Bất động sản đầu tư - Nguyên giá

- Giá trị hao mòn lũy kế (*)

IV. Các khoản đầu tư tài chính dài hạn 1. Đầu tư vào công ty con 2.

Đầu tư vào công ty liên kết, liên doanh 3. Đầu tư dài hạn khác 4.

Dự phòng giảm giá đầu tư TC dài hạn (*)

V. Tài sản dài hạn khác

1. Chi phí trả trước dài hạn

2. Tài sản thuế thu nhập hoãn lãi

3. Tài sản dài hạn khác Tổng cộng tài sản Tổng cộng nguồn vốn lOMoAR cPSD| 58815430

Ghi chú: số liệu trong các chỉ tiêu có dấu (*) được ghi bằng số âm dưới hình thức ghi trong ngoặc đơn (…).

Bảng CĐKT cho biết danh mục tài sản mà DN đang có và danh mục nguồn vốn tài trợ cho các

tài sản đó. Gọi là bảng CĐKT vì nó luôn phải đảm bảo cân bằng sau:

Tổng tài sản = Tổng nguồn vốn

Tổng giá trị tài sản luôn phải bằng tổng giá trị nguồn vốn, do đó mỗi khi có sự tăng, giảm một loại tài

sản hay một loại nguồn vốn, đều làm phát sinh sự thay đổi của một loại tài sản hay nguồn vốn nào đó.

Có 2 trường hợp cơ bản dẫn đến sự biến động tài sản như sau:

Trường hợp1. Tăng (giảm) nguồn vốn đồng thời kéo theo sự tăng (giảm) tài sản. Thường xảy ra đối

với các loại nguồn vốn và tài sản sau:

- Nguồn vốn vay tăng kéo theo tài sản bằng tiền tăng hoặc các tài sản khác là máy móc, thiết bị,

nguyên vật liệu, dụng cụ tăng;

- Khi trả nợ, tài sản bằng tiền giảm.

Trường hợp 2. Tăng (giảm) tài sản hoặc nguồn vốn này kéo theo sự tăn (giảm) tài sản hoặc nguồn vốn

khác. Có sự biến động ngược chiều là do có sự chuyển hóa lẫn nhau giữa các tài sản, giữa các nguồn

vốn. Thường xảy ra trong các trường hợp sau: - Bên tài sản:

+ Tài sản bằng tiền giảm, đồng thời tài sản là nguyên vật liệu, dụng cụ, TSCĐ hữu hình, vô hình hoặc đầu tư tài chính tăng;

+ Khi các khoản phải thu, đầu tư tài chính được thu hồi, thu lãi thì tài sản này giảm, tài sản bằng tiền tăng;

+ Khi các công trình xây dựng, mua sắm TSCĐ được quyết toán thì chi phí xây dựng cơ bản

dở dang giảm, TSCĐ hữu hình tăng. - Bên nguồn vốn:

+ Các loại nguồn vốn (quỹ) chuyển hóa sang nhau, trong đó lãi chưa phân phối là điểm bắt đầu cơ

bản, điểm cuối là nguồn vốn kinh doanh, quỹ khen thưởng, phúc lợi và một phần dự trữ, còn lại là nguồn trung gian;

+ Nợ dài hạn đến hạn trả được chuyển thành nợ ngắn hạn.

Để phục vụ công tác quản lý tài chính của DN, ngoài các chỉ tiêu trong bảng CĐKT, nhà quản lý tài

chính còn phải xem xét thêm một số chỉ tiêu khác gọi là chỉ tiêu ngoại bảng. Các chỉ tiêu này phản ánh

những tài sản hiện có ở đơn vị nhưng không thuộc quyền sở hữu của đơn vị hoặc làm rõ hơn nội dung

của mộ số tài sản trong bảng. Các tài sản ngoại bảng cũng phải được bảo quản và tiến hành kiểm kê

định kỳ như tài sản sở hữu của DN vì DN có trách nhiệm pháp lý được quy định trong các hợp đồng.

Tài khoản trong bảng bao gồm 6 chỉ tiêu (trong đó 3 chỉ tiêu đầu phản ánh tài sản không thuộc sở hữu của DN):

1. Tài sản thuê ngoài (thuê vận hành) phản ánh giá trị tài sản hiện còn thuê ngoài.

2. Vật tư hàng hóa nhận giữ hộ, nhận gia công phản ánh giá trị vật tư hàng hóa còn giữ hộ (như công

ty xây lắp thiết bị của người giao thầu để lắp đặt…) hoặc nhận gia công chưa xong.

3. Hàng hóa nhận bán hộ, nhận ký gửi, ký cước thể hiện giá trị hàng hóa đã nhận bán hộ, nhận ký gửi,

ký cược nhưng chưa tiêu thụ ở các DN thương mại hoặc các đại lý tiêu thụ.

4. Nợ khó đòi đã xử lý là nợ khó đòi đã được xóa xổ, nhưng cần theo dõi để tiếp tục đòi nợ vì tình hình

tài chính của người mắc nợ có thể tốt lên. Chỉ tiêu này phản ánh số nợ khó đòi đã xử lý còn chưa

truy thu được, cần tiếp tục theo dõi.

5. Dự toán chi sự nghiệp, dự án phản ánh hạn mức kinh phí còn lại chưa rút, qua đó giúp DN thấy tiến

độ thực hiện công việc được giao và có kế hoạch thực hiện. lOMoAR cPSD| 58815430

6. Ngoại tệ các loại: Trong bảng CĐKT, nguồn vốn bằng ngoại tệ không được phản ánh theo nguyên

tệ, mà là giá trị quy đổi sang nội tệ. DN cần biết số ngoại tệ hiện có và số nợ phải trả bằng ngoại tệ

để có kế hoạch trả nợ và áp dụng biện pháp chống rủi ro hối đoái. Vì vậy, chỉ tiêu này phản ánh số

ngoại tệ còn lại theo nguyên tệ của từng loại ngoại tệ.

2. Các lưu ý khi phân tích bảng cân đối kế toán

Ba vấn đề cần lưu ý khi phân tích bảng CĐKT, đó là tính lỏng của tài sản (Accounting liquidity); so

sánh giữa nợ với vốn cổ phần (Debt versus equity) và phân biệt thị giá với giá trị ghi sổ (market value versus book value).

* Thanh khoản của tài sản:

Thanh khoản của tài sản là khả năng chuyển hóa tài sản thành tiền và ngược lại, khả năng chuyển hóa

tiền thành tài sản một cách dễ dàng và nhanh chóng với chi phí hợp lý.

Trong bảng CĐKT, các tài sản thường được liệt kê theo mức độ thanh khoản giảm dần. TSLĐ (current

assets) là các tài sản có độ thanh khoản cao nhất vì nó bao gồm tiền mặt và các tài sản sẽ chuyển thành

tiền mặt trong vòng một năm kể từ ngày lập bảng CĐKT. Các TSCĐ (fixed assets) có độ thanh khoản

thấp hơn nên được liệt kê sau các TSLĐ.

Thanh khoản của các tài sản DN càng cao thì DN càng tránh được rủi ro trong việc thực hiện các nghĩa

vụ tài chính ngắn hạn. Tuy nhiên, tài sản có độ thanh khoản cao thường tạo ra lợi nhuận thấp. Do đó,

luôn có sự đánh đổi giữa việc duy trì tài sản có dộ thanh khoản cao với khả năng sinh lời của nó.

* So sánh giữa nợ phải trả với vốn chủ sở hữu:

Khi DN không có khả năng trả các khoản nợ đến hạn sẽ rơi vào tình trạng mất khả năng thanh toán

và dẫn đên phá sản. Các cổ phần không đòi hỏi những khoản thanh toán cố định, tức các cổ đông chỉ

được nhận phần còn lại sau khi đã thanh toán hết nợ và nộp đủ thuế. Nợ có vai trò đòn bẩy tài chính

(financial leverage), có tác dụng khuếch đại khả năng sinh lời vốn chủ sở hữu nhưng đồng thời cũng

làm tăng nguy cơ vỡ nợ của DN.

* Phân biệt thị giá với giá trị ghi sổ:

Điều cần lưu ý là giá trị của các tài sản ghi trong các bảng CĐKT là giá trị ghi sổ, tức là được ghi chép

trên cơ sở chi phí quá khứ chứ không phải thị giá của chúng. Chi phí quá khứ ở đây là chi phí bỏ ra

khi mua tài sản. Còn thị giá là giá trị hiện hành mà tài sản đó dược mua bán trên thị trường. Tại thời

điểm mua tài sản, thị giá tài sản có thể bằng chi phí, nhưng ở các thời điểm sau đó thì thường là có một

độ lệch nhất định, tùy thuộc vào quan hệ cung cầu trên thị trường. Vì thế, không được nhầm lẫn giữa

giá trị ghi sổ thể hiện trên các BCTC với thị gá của tài sản.

III. BÁO CÁO KẾT QUẢ HOẠT ĐỘNG KINH DOANH (Imcome statement)

Báo cáo kết quả hoạt động kinh doanh phản ánh kết quả hoạt động của DN trong một khoảng thời

gian nhất định, thường là một năm. Nếu như bảng cân đối kế toán được ví như một bức ảnh chụp tình

hình tài chính của DN tại một thời điểm thì bảng báo cáo kết quả hoạt động kinh doanh là một đoạn

băng video ghi lại hoạt động của DN giữa hai thời điểm chụp ảnh. Nội dung của Báo cáo kết quả hoạt động kinh doanh như sau:

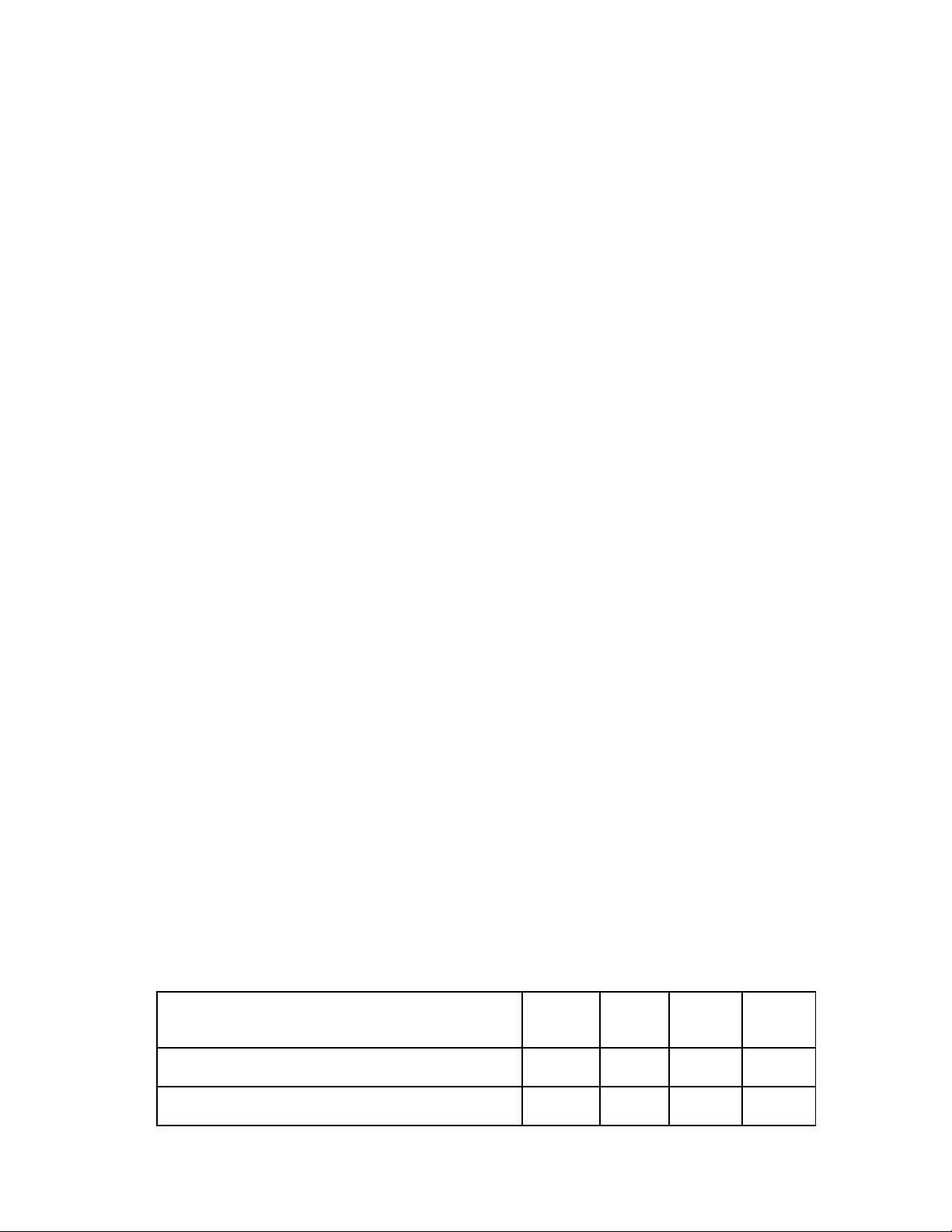

BÁO CÁO KẾT QUẢ HOẠT ĐỘNG KINH DOANH

Năm …………..Đơn vị tính:……….. CHỈ TIÊU Mã số Thuyết Năm nay Năm minh trước

1. Doanh thu bán hàng và cung cấp dịch vụ 01 VI.25

2. Các khoản giảm trừ doanh thu 02 lOMoAR cPSD| 58815430

3. Doanh thu thuần về bán hàng và dịch vụ 10 (10=01-02) 4. Giá vốn hàng bán 11 VI.27

5. Lợi nhuận gộp về bán hàng và dịch vụ 20 (20=10-11)

6. Doanh thu hoạt động tài chính 21 VI.26 7. Chi phí tài chính 22 VI.28

- Trong đó: Chi phí lãi vay 23 8. Chi phí bán hàng 24

9. Chi phí quản lý doanh nghiệp 25

10. Lợi nhuận thuần từ hoạt động kinh doanh 30 11. Thu nhập khác 31 12. Chi phí khác 32 13. Lợi nhuận khác 40

14. Tổng lợi nhuận kế toán trước thuế 50

15. Chi phí thuế TNDN hiện hành 51 VI.30

16. Chi phí thuế TNDN hoãn lại 52 VI.30

17. Lợi nhuận sau thuế thu nhập doanh nghiệp 60

18. Lãi cơ bản trên cổ phiếu (đối với Cty CP) 70

IV. BÁO CÁO LƯU CHUYỂN TIỀN TỆ (The statement of cash flows)

Báo cáo lưu chuyển tiền tệ là một trong ba loại văn bản quan trọng trong báo cáo tài chính, nó

chi tiết các lý do tại sao lượng tiền (và những khoản tương đương tiền) thay đổi trong kỳ kế toán. Nội

dung báo cáo này phản ánh tất cả các thay đổi về tiền tệ theo ba loại hoạt động là: Hoạt động kinh

doanh, hoạt động đầu tư, và hoạt động tài chính. Nội dung của Báo cáo lưu chuyển tiền tệ được thể

hiện bằng bảng dưới đây:

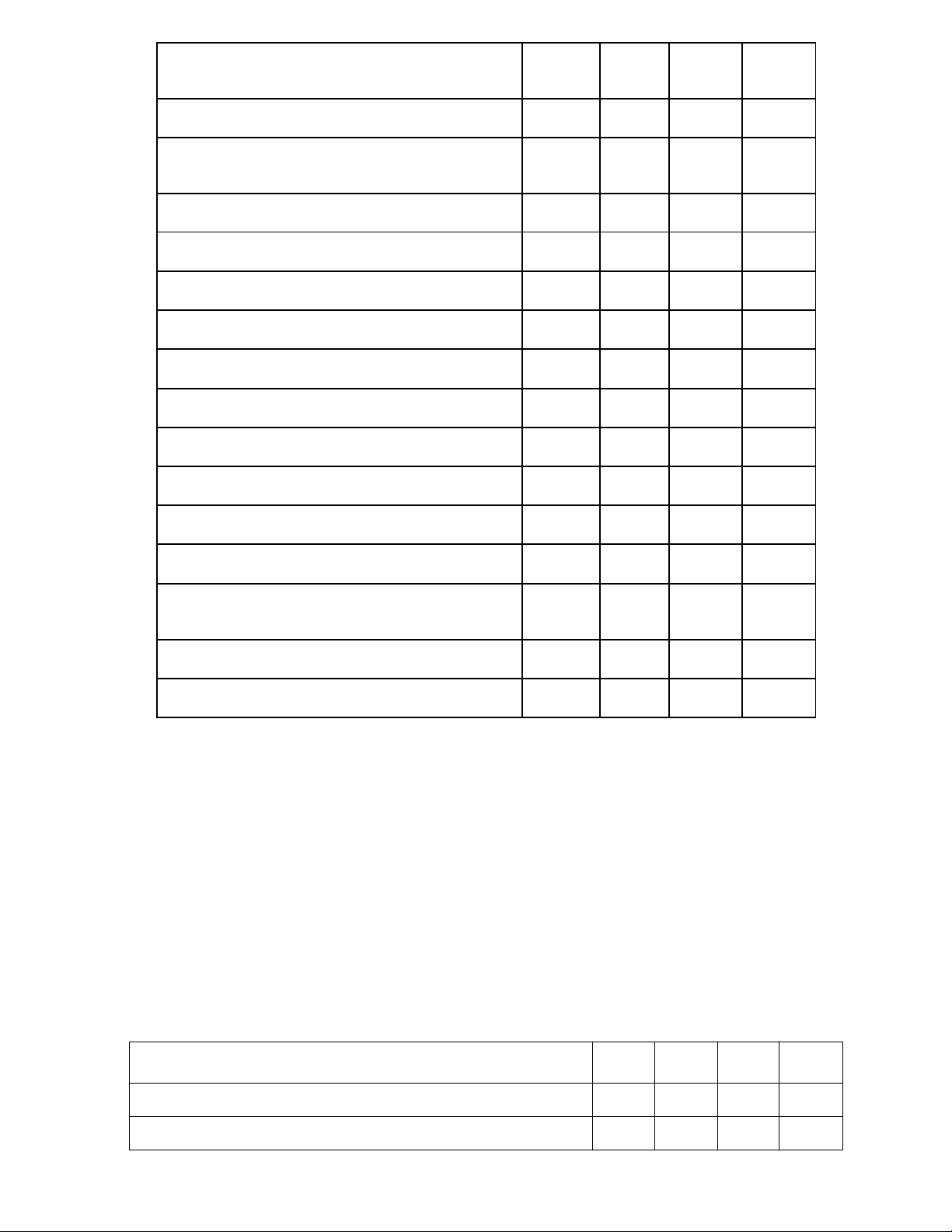

BÁO CÁO LƯU CHUYỂN TIỀN TỆ

(Theo phương pháp trực tiếp)

Năm………Đơn vị tính:…………. Năm Năm Chỉ tiêu Mã số Thuyết minh nay trước

I. Lưu chuyển tiền hoạt động kinh doanh

1. Tiền thu từ bán hàng, dịch vụ và doanh thu khác 01 lOMoAR cPSD| 58815430

2. Tiền chi trả cho người hàng hóa và dịch vụ 02

3. Tiền chi trả cho người lao động 03 4. Tiền chi trả lãi vay 04

5. Tiền chi nộp thuế thu nhập doanh nghiệp 05

6. Tiền thu khác từ hoạt động kinh doanh 06

7. Tiền chi khác cho hoạt động kinh doanh 07

Lưu chuyển tiền thuần từ hoạt động kinh doanh 20

II. Lưu chuyển tiền từ hoạt động đầu tư

1. Tiền chi để mua sắm, xây dựng TSCĐ và các loại tài sản dài hạ khác 21

2. Tiền thu từ thanh lý, nhượng bán TSCĐ và các tài sản dài hạn khác 22

3. Tiền cho vay, mua các công cụ nợ của đơn vị khác 23

4. Tiền thu hồi cho vay, bán lại các công cụ nợ của đơn vị khác 24

5. Tiền chi đầu tư góp vốn vào đơn vị khác 25

6. Tiền thu hôi đâu tư góp ốn vào đơn vị khác 26

7. Tiền thu lãi cho vay, cổ tức và lợi nhuận đươc chia 27

Lưu chuyển tiền thuần từ hoạt động đầu tư 30

III. Lưu chuyển tiền từ hoạt động tài chính

1. Tiền thu từ phát hành cổ phiếu, nhận vốn góp của chủ sở hữu 31

2. Tiền chi trả vốn góp cho các chủ sở hữu, mua lại cổ phiếu của DN đã phát hành 32

3. Tiền vay ngắn hạn, dài hạn nhận được 33

4. Tiền chi trả nợ gốc vay 34

5. Tiền chi trả nợ thuê tài chinh 35

6. Cổ tức, lợi nhuận đã trả cho chủ sở hữu 36

Lưu chuyển tiền thuần từ hoạt động tài chính 40

Lưu chuyển tiền thuần trong kỳ (50=20+30+40) 50

Tiền và tương đương tiền đầu kỳ 60

Ảnh hưởng của tỷ giá quy đổi ngoại tệ 61

Tiền và tương đương tiền cuối kỳ (70=50+60+61) 70 VII.34

Mặc dù được báo cáo riêng biệt nhưng các báo cáo tài chính lại có mối liên hệ chặt chẽ với nhau, cụ thể: -

Bảng cân đối kế toán phản ánh tình hình tài chính tổng quan của một DN tại một thời điểm

nhất định, bao gồm tài sản, vốn chủ sở hữu và nợ phải trả; -

Báo cáo kết quả hoạt động kinh doanh phản ánh chỉ tiêu lợi nhuận, thể hiện các khoản lãi lỗ

của DN trong một khoảng thời gian nhất định (một tháng, một quý hoặc một năm); lOMoAR cPSD| 58815430 -

Báo cáo lưu chuyển tiền tệ phản ánh các khoản thu chi tiền, tức các dòng tiền chảy vào và chảy ra của DN.

Như vây: báo cáo kết quả hoạt động kinh doanh cho biết liệu DN có tạo ra lợi nhuận hay không. Bảng

CĐKT cho biết tính hiệu quả của một DN trong quá trình sử dụng tài sản và quản lý nợ phải trả nhằm

mục tiêu lợi nhuận. Báo cáo lưu chuyển tiền tệ cho biết cách tăng hoặc giảm lượng tiền lưu thông qua

các hoạt động của công ty, mua hoặc bán tài sản và hoạt động tài chính.

PHẦN III. PHÂN TÍCH BÁO CÁO TÀI CHÍNH - PHƯƠNG PHÁP TỶ SỐ

Các tỷ số tài chính chủ yếu thường được nhóm lại thành 5 loại chính như sau:

1. Các tỷ số phản ánh tính thanh khoản;

2. Các tỷ số phản ánh cơ cấu vốn (đòn bẩy tài chính);

3. Các tỷ số phản ánh hiệu quả hoạt động;

4. Các tỷ số phản ánh khả năng sinh lời;

5. Các tỷ số phản ánh thị giá doanh nghiệp. ============================

1. CÁC TỶ SỐ THANH KHOẢN

1.1. Hệ số thanh toán hiện hành (current ratio) Taøi saûn löu ñoäng

Heä soá thanh toaùn hieän haønh = Nôï ngaén haïn

Chỉ tiêu này cho biết, cứ mỗi đồng nợ ngắn hạn sẽ có bao nhiêu đồng vốn lưu động tương ứng

để trả nợ khi đến hạn. Đối với những chủ nợ ngắn hạn, tỷ lệ này càng cao càng tốt vì nó phản ánh khả

năng đáp ứng kịp thời các nhu cầu chi trả của DN. Tuy nhiên đối với DN, khi tỷ lệ này quá cao thì có

thể là dấu hiệu cho thấy việc đầu tư vào TSLĐ còn thiếu hiệu quả. Ngược lại, khi tỷ lệ này giảm, đó

có thể là một dấu hiệu cho những nguy cơ gặp khó khăn về tài chính của DN. Tuy nhiên cần so sánh

thêm tỷ lệ này với các tỷ lệ trong quá khứ và tỷ lệ các DN cùng ngành để có đánh giá chính xác. Trong

những điều kiện thông thường, tỷ lệ này bằng 1 được coi là một con số tối ưu.

1.2. Hệ số thanh toán nhanh (Quick or acid-test ratio)

Trong TSLĐ bao gồm cả hàng tồn kho/dự trữ, là các tài sản có tính thanh khoản thấp. Do đó,

khi muốn đánh giá khả năng thanh khoản một cách nghiêm ngặt, người ta loại trừ hàng tồn kho ra khỏi

TSLĐ để tạo ra chỉ tiêu Hệ số thanh toán nhanh:

Giaù trò taøi saûn löu ñoäng - Giaù trò haøng toàn kho

Heä soá thanh toaùn nhanh = Nôï ngaén haïn

Tieàn + CK ngaén haïn + phaûi thu hay = Nôï ngaén haïn

Hệ số thanh toán nhanh đo lường khả năng thanh toán các khoản nợ ngắn hạn của DN bằng

việc chuyển đổi các tài sản ngắn hạn (không kể hàng tồn kho) thành tiền. Đến đây thấy rằng, việc dùng

tiền mặt để mua hàng hóa dự trữ sẽ làm giảm hệ số thanh toán nhanh, mà không làm thay đổi hệ số thanh toán hiện hành.

2. CÁC TỶ SỐ CƠ CẤU VỐN (ĐÒN BẦY TÀI CHÍNH)

Thuật ngữ “đòn bẩy tài chính” nói về mức độ sử dụng vốn đi vay để tài trợ cho các hoạt động

của DN. Thông thường, một tỷ lệ nợ cao trong tổng số vốn phản ánh mức độ rủi ro tài chính của DN

cao và ngược lại. Các hệ số này càng cao thì xác suất vỡ nợ của DN càng lớn; bù lại, tỷ lệ này càng

lớn thì khả năng sinh lời của vốn chủ sở hữu càng cao. lOMoAR cPSD| 58815430 2.1. Tỷ số nợ

Toång taøi saûn - Voán chuû sôû höõuToång nôï phaûi traû Tyû soá nôï = = Toång taøi saûn Toång taøi saûn

Tỷ số nợ phản ánh tất cả các khoản nợ phải trả (mọi kỳ hạn và với mọi chủ nợ), nó cung cấp thông tin

về mức độ bảo vệ cho các chủ nợ trước rủi ro không thể trả nợ của DN cũng như thông tin về những

cơ hội mà DN có thể vay thêm.

2.2. Tỷ số nợ trên vốn CSH Toång nôï phaûi traû

Tyû soá nôï treân voán chuû sôû höõu = Voán chuû sôû höõu

Chỉ tiêu này là số nghịch đảo của chỉ tiêu tỷ số nợ, nó phản ánh trên mỗi đồng vốn CSH phải

gánh chịu bao nhiêu đồng nợ phải trả. 2.3. Thừa số vốn CSH

Thöøa soá voán chuû sôû höõu = Toång taøi saûn Voán chuû sôû höõu

Chỉ tiêu này cho biết, cứ mỗi đồng vốn CSH, doanh nghiệp đã tạo ra bao nhiêu tài sản để kinh doanh.

2.4. Hệ số tự tài trợ Voán chuû sôû höõu

Heä soá töï taøi trôï = = 1 - tyû soá nôï Toång taøi saûn

Chỉ tiêu này là số nghịch đảo của chỉ tiêu thừa số vôn CSH, nói lên rằng, trong mỗi đồng vốn

kinh doanh, DN đã tự tài trợ bằng vốn của mình là bao nhiêu.

2.5. Hệ số nợ dài hạn Nôï daøi haïn Heä soá nôï daøi haïn = Voán chuû sôû höõu

Hệ số này phản ánh mức độ phụ thuộc của DN đối với các chủ nợ. Tỷ số càng cao thì rủi ro tài chính

của DN càng lớn. Thông thường các NH chỉ chấp nhận chỉ tiêu này ở mức nhỏ hơn 1, tức nợ dài hạn

không vượt quá vốn chủ sở hữu. Khi chỉ tiêu này tiến gần tới 1, thì DN càng có ít khả năng vay thêm

được vốn dài hạn từ NH.

2.6. Hệ số tự tài trợ tài sản dài hạn Voán chuû sôû höõu

Heä soá töï taøi trôï taøi saûn daøi haïn = Taøi saûn daøi haïn

Chỉ tiêu này cho biết, trong mỗi đồng vốn dài hạn, DN đã tự tài trợ bằng vốn của mình là bao nhiêu.

Nếu hệ số>1, chứng tỏ DN đã không dùng vốn vay để tài trợ cho tài sản dài hạn.

Nếu hệ số < 1, chứng tỏ DN đã sử dụng vốn vay để tài trợ cho tài sản dài hạn, trong trường hợp

này nếu khoản vay là dài hạn thì DN it gặp rủi ro tài chính, còn nếu là khoản vay ngắn hạn thì DN sẽ gặp rủi ro thanh khoản.

2.7. Hệ số trả lãi tiền vay

Lôïi nhuaän tröôùc thueá + laõi tieàn vay

Heä soá traû laõi tieàn vay = Laõivay lOMoAR cPSD| 58815430

Chỉ tiêu này cho biết khả năng của DN trong việc trả lãi tiền vay bằng các khoản lợi nhuận được tạo ra

từ các hoạt động trong kỳ. Hệ số này càng lớn thì rủi ro mất khả năng trả lãi tiền vay càng thấp và ngược

lại. Các NH thường chấp nhận cho vay khi tỷ số này lớn hơn hoặc bằng 2 đơn vị.

3. CÁC TỶ SỐ PHẢN ÁNH HIỆU QUẢ HOẠT ĐỘNG

Các chỉ tiêu này được sử dụng để đánh giá xem các tài sản của DN được sử dụng hiệu quả như thế

nào trong quá trình tạo ra doanh thu của DN.

3.1. Hiệu suất sử dụng tổng tài sản

H ie äusuaátsöûd u ïn gtoån gtaøi saûn = T oån g d o an h th u T o ån gtaøisaûn

Chỉ tiêu này cho biết DN đã sử dụng tổng tài sản hiệu quả như thế nào trong việc tạo ra doanh

thu, tỷ số này càng cao chứng tỏ tính hiệu quả càng lớn. Nếu tỷ trọng này thấp, chứng tỏ tồn tại một

số tài sản sử dụng không hiệu quả, có thể tăng hiệu suất sử dụng các tài sản đó hoặc loại bỏ chúng.

3.2. Vòng quay các khoản phải thu

Voøng quay caùckhoaûn phaûithu= Toångdoanh thu Caùckhoaûn phaûithu

Chỉ tiêu này cho biết, cứ đầu tư một đồng vào tài sản phải thu sẽ tạo được bao nhiêu đồng doanh thu.

Nếu chỉ tiêu này cao chứng tỏ DN đang mở rộng chính sách cấp tín dụng thương mại hoặc có chính

sách quản lý các khoản phải thu kém hiệu quả. Ngược lại nếu chỉ tiêu này thấp chứng tỏ DN thiên về

chính sách bán hàng thanh toán ngay hoặc có chính sách quản lý các khoản phải thu hiệu quả.

3.3. Kỳ thu nợ trung bình Soá ngaøy trong moät naêm Kyø thu nôï trung bình =

Soá voøng quay caùc khoaûn phaûi thu

Cho biết, khoảng thời gian trung bình từ khi xuất hàng đến khi DN thu được tiền về là bao nhiêu

ngày. Chỉ tiêu này cũng phản ánh chính sách tín dụng thương mại hoặc năng lực quản lý các khoản

phải thu của DN. Nếu DN nới lỏng chính sách tín dụng thương mại, thì kỳ thu nợ bình quân sẽ tăng và ngược lại.

3.4. Vòng quay hàng tồn kho Voøng quay haøng toàn kho= Giaù voán haøng baùn Haøng toàn kho bình quaân

Cho biết, hàng tồn kho luân chuyển được bao nhiêu vòng trong một năm. Vì hàng tồn kho được

hạch toán theo chi phí nên phải sử dụng chi phí hàng bán và không dùng doanh thu bán hàng để tính.

Trong điều kiện DN vẫn đảm bảo cung ứng đủ hàng cho hoạt động bán hàng, chỉ tiêu này càng cao

càng chứng tỏ DN quản lý hàng tồn kho hiệu quả. Vòng quay hàng tồn kho cũng có thể tính riêng cho

từng bộ phận hàng tồn kho trong từng khâu của chu kỳ sản xuất kinh doanh.

3.5. Kỳ tồn kho trung bình Soá ngaøy trong moät naêm Kyø toàn kho trung bình = Voøng quay haøng toàn kho

Chỉ tiêu này cho biết, khoảng thời gian tính từ khi DN bỏ tiền ra mua nguyên vật liệu cho đến

khi hàng được đem bán. Nếu số ngày tồn kho trung bình cao, chứng tỏ hàng tồn kho luân chuyển chậm,

gây ứ đọng vốn của DN.

4. CÁC CHỈ TIÊU SINH LỜI

4.1. Tỷ suất sinh lời của doanh thu Lôïi nhuaän

Tyûsuaát sinh lôøi cuûa doanh thu= Doanh thu lOMoAR cPSD| 58815430

Chỉ tiêu này cho biết, có bao nhiêu đồng lợi nhuận thuần được tạo ra trên mỗi đồng doanh thu.

Nhằm mục đích đánh giá khả năng sinh lời của toàn bộ hoạt động chung hay của từng khâu

hoạt động riêng lẻ, người ta có thể sử dụng các chỉ tiêu phân tích về lợi nhuận và doanh thu như sau: -

Chỉ tiêu lợi nhuận gồm: Lợi nhuận gộp (lợi nhuận trước thuế); Lợi nhuận thuần (lợi nhuận sau thuế). -

Doanh thu gồm: Tổng doanh thu, doanh thu từ hoạt động bán hàng và cung cấp dịch

vụ (doanh thu thuần), doanh thu từ hoạt động kinh doanh (doanh thu thuần và doanh thu từ hoạt động tài chính).

4.2. Tỷ suất sinh lời của tài sản (ROA – Return on Assets) Lôïi nhuaän

Tyûsuaát sinh lôøicuûa taøi saûn =

Toång taøi saûn bình quaân

ROA cho biết, có bao nhiêu đồng lợi nhuận được tạo ra trên một đồng tài sản được đưa vào sử dụng kinh doanh.

Tùy theo mục đích phân tích mà tử số (lợi nhuận) có thể là lợi nhuận thuần (sau thuế), lợi nhuận

gộp (trước thuế), hay lợi nhuận gộp + lãi tiền vay.

Có thể nói ROA phản ánh năng lực tổng hợp về khả năng quản trị kinh doanh của ban điều hành

DN. Doanh nghiệp nào có ROA cao hơn chứng tỏ ban điều hành DN đó có năng lực tốt hơn. Như vậy,

thông qua chỉ tiêu ROA mà có thể đưa giá trị chuyển nhượng đối với giám đốc DN là như thế nào.

4.3. Tỷ suất sinh lời của vốn CSH (ROE – Return on Equity) Lôïi nhuaän ROE = Voán chuûsôû höõu

Cho biết, có bao nhiêu lợi nhuận được tạo ra trên một đồng vốn chủ sở hữu đầu tư vào DN. Sự khách

biệt giữa ROE và ROA là đòn bầy tài chính tạo ra. Đòn bẩy tài chính luôn thổi phồng ROE, tuy nhiêu,

điều này chỉ đúng khi ROA lớn hơn lãi suất phải trả của các khoản vay.

5. CÁC CHỈ TIÊU THỊ GIÁ CỦA DOANH NGHIỆP

Nhiều thông tin về DN không thể lấy từ các báo cáo tài chính. Các nhà phân tích tài chính cố gắng tìm

ra những thông tin có ích từ những tín hiệu thị trường về DN, phổ biến là giá của cổ phiếu (thị giá)

phổ thông do DN phát hành.

Thị giá (Market price/fair market value) là giá mà cổ phiếu phổ thông một DN được mua bán trên thị

trường. Tuy nhiên nếu chỉ so sánh trực tiếp thị giá giữa các DN với nhau thì không phải lúc nào cũng

chính xác vì thị giá của công ty lớn thường lớn hơn công ty nhỏ. Vì vậy, cần xây dựng những chỉ tiêu

độc lập với quy mô của DN. Sau đây là một số chỉ tiêu hay được sử dụng: 5.1. Chỉ số PER Price per share

Price -to-Earnings (P/E) Ratio =

Earnings per share of common stock

PER hoặc P/E cho biết, giá nhà đầu tư sẵn sàng trả để nhận được một đồng tiền lãi cổ tức. PER

càng cao chứng tỏ các nhà đầu tư đánh giá cao về triển vọng phát triển của DN. Tuy nhiên chỉ số P/E

sẽ không là một căn cứ tin cậy trong trường hợp đánh giá các công ty chưa có thu nhập hoặc thu nhập thấp. 5.2. Các chỉ số khác Davidend Yield = Dividend per share Market price per share lOMoAR cPSD| 58815430

Trong đó: Dividend là giá trị cổ tức trong lần thanh toán gần đây nhất được bình quân hóa theo năm.

Market price là giá cả thị trường hiện tại của một cổ phiếu phổ thông. Market price per share Market - to - Book Value = Book value per share

Trong đó giá trị ghi số của cổ phiểu (Book value per share) được tính bằng cách lấy tổng vốn

chủ sở hữu chia cho tổng số cổ phiếu, do vậy nó không phải là giá trị ghi sổ của cổ phiếu thông thường. BÀI TẬP THỰC HÀNH

Bài 1. Giả định, bạn là một nhân viên Phòng tín dụng của một ngân hàng X, công ty A có nguyện

vọng vay vốn và công việc của bạn là phải thụ lý hồ sơ, xem xét và thẩm định tình hình năng lực tài

chính của công ty để từ đó có các đề xuất với lãnh đạo đồng ý hay không đồng ý cho ABJ vay.

Cho bảng tóm lược báo cáo tài chính của công ty TNHH A như sau:

Bảng 1. Kết quả hoạt động kinh doanh của Công ty TNHH A năm 2011 (Đơn vị tính: đồng) DIỄN GIẢI Mã số Kỳ trước Kỳ này (1) (2) (3) (4) Tổng doanh thu 01 39.084.955.837 64.485.407.773

Trong đó: Doanh thu hàng XK 02 1.693.653.380 1. Doanh thu thuần 10 39.084.955.837 64.485.407.773 2. Giá vốn hàng bán 11 37.716.982.383 62.292.903.909

3. Lợi nhuận gộp (10-11) 20 1.367.973.454 2.192.503.864 4. Chi phí bán hàng 21 0 0

5. Chi phí quản lý doanh nghiệp 22 387.457.346 689.898.627

6. Lợi nhuận thuần từ hoạt động kinh doanh 30 989.516.108 1.502.605.237

- Thu nhập hoạt động tài chính 31 8.500.321 8.319.652

- Chi phí hoạt động tài chính 32 16.158.266 21.886.348

7. Lợi nhuận hoạt động tài chính (31-32) 40 (7.657.945) (13.566.696)

- Các khoản thu nhập bất thường 41 48.266.383 264.910.999 - Chi phí bất thường 42 4.764.994 168.617.334

8. Lợi nhuận bất thường (41-42) 50 43.501.389 96.293.665

9. Tổng lợi nhuận trước thuế (30+40+50) 60 1.025.359.552 1.585.332.206

10. Thuế thu nhập doanh nghiệp phải nộp 70 118.887.265 112.544.000

11. Lợi nhuận sau thuế (60-70) 80 906.472.287 1.472.788.206

Bảng 2. Bảng cân đối kế toán của công ty TNHH A năm 2011 (đơn vị tính: đồng) DIỄN GIẢI MÃ SỐ ĐẦU NĂM CUỐI NĂM (1) (2) (3) (4) Tài sản lOMoAR cPSD| 58815430

A - Tài sản LĐ và đầu tư ngắn hạn 100 18.623.731.202 16.186.124.511 I - Tiền 110 2.599.383.686 2.453.040.316

1. Tiền mặt tại quỹ và ngân phiếu 111 1.323.181.547 1.179.479.196 2. Tiền gửi ngân hàng 112 1.276.202.139 1.273.561.120

II – Các khoản đầu tư tài chính ngắn hạn 120

III – Các khoản phải thu 130 2.810.738.131 3.558.554.470

1. Phải thu của khách hàng 131 1.196.318.028 1.147.176.581

2. Trả trước cho người bán 132 1.229.249.949 1.159.740.081

3. Thuế GTGT được khấu trừ 133 90.095.004 27.897.302

4. Các khoản phải thu khác 138 295.075.150 1.223.740.506 IV – Hàng tồn kho 140 13.213.609.385 10.174.529.725 1. Hàng hóa tồn kho 146 13.213.609.385 10.174.529.725

V – Tài sản lưu động khác 150 VII – Chi sự nghiệp 160

B – Tài sản CĐ và đầu tư dài hạn 200 33.858.280 2.056.331.073 I – Tài sản cố định 210 33.858.280 2.056.331.073

1. Tài sản cố định hữu hình 211 33.858.280 2.056.331.073 2. Nguyên giá 212 40.995.350 2.139.357.660

3. Giá trị hao mòn lũy kế 213 (7.137.070) (83.026.587)

II – Các khoản đầu tư dài hạn 220

III – Chi phí xây dựng dở dang 230

IV – Các khoản ký quỹ, ký cược dài hạn 240 Tổng tài sản 250 18.657.589.482 18.242.455.584 Nguốn vốn A - Nợ phải trả 300 7.740.459.411 5.352.537.307 I – Nợ ngắn hạn 310 7.740.459.411 5.352.537.307 1. Vay ngắn hạn 311 1.512.304.300 4.181.000.000

2. Phải trả cho người bán 313 1.424.127.517

3. Người mua trả tiền trước 314 1.810.453.550 1.165.808.160

4. Thuế, các khoản phải nộp NN 315 74.317.488 5.729.147

5. Phải trả và phải nộp khác 318 2.919.256.556 II – Nợ dài hạn 320 III – Nợ khác 330

B – Nguồn vốn chủ sở hữu 400 10.917.130.071 12.889.918.277 I - Nguồn vốn, quỹ 410 10.917.130.071 12.889.918.277 Nguồn vôn kinh doanh 411 5.600.000.000 7.000.000.000

Lợi nhuận chưa phân phối 416 5.317.130.071 5.889.918.277 II – Nguồn kinh phí 420 Tộng cộng nguồn vốn 430 18.657.589.482 18.242.455.584

Nguồn: Báo cáo cuối năm 2011 của công ty TNHH A

Dựa vào thông tin có được từ báo cáo tài chính của công ty A, hãy xác định: 1.

Các tỷ số tài chính nhằm đánh giá khả năng trả nợ của công ty A 2.

Xét về khía cạnh phân tích tình hình tài chính, bạn đền ghị lãnh đạo cho vay hay không

cho vay đối với công ty X? tại sao?

Tài liệu liên quan:

-

Phân Tích Số Liệu: Kiểm Định Wald, Durbin-Watson & Ramsey RESET

19 10 -

Mẫu bìa ptit. Mẫu Báo cáo thực tập

117 59 -

Ôn tập Phân tích hiệu suất vốn môn Phân tích báo cáo tài chính doanh nghiệp | Học viện Công Nghệ Bưu Chính Viễn Thông

123 62 -

Khái niệm, vai trò và phương pháp môn Phân tích báo cáo tài chính doanh nghiệp | Học viện Công Nghệ Bưu Chính Viễn Thông

84 42