Ôn tập Phân tích hiệu suất vốn môn Phân tích báo cáo tài chính doanh nghiệp | Học viện Công Nghệ Bưu Chính Viễn Thông

So sánh giữa kỳ này và kỳ trước, với kế hoạch, trung bình ngành (nếu có) của từng chỉ tiêu phân tích, kết hợp với các thông tin về bối cảnh môi trường kinh doanh, doanh nghiệp để đưa ra đánh giá phù hợp. Tài liệu được sưu tầm gồm 12 trang, giúp các bạn ôn luyện và phục vụ cho việc học tập, đạt kết quả tốt. Mời các bạn đón xem!

Môn: Phân tích báo cáo tài chính doanh nghiệp 6 tài liệu

Trường: Học viện Công Nghệ Bưu Chính Viễn Thông 1.8 K tài liệu

Tác giả:

Preview text:

lOMoAR cPSD| 58815430

ÔN TẬP PHÂN TÍCH TÀI CHÍNH DOANH NGHIỆP

Dạng 1: Phân tích hiệu suất sử dụng vốn (vốn kinh doanh, vốn lưu động, hàng

tồn kho, các khoản phải thu) Phương pháp phân tích: Sử dụng 2 phương pháp:

+ So sánh giữa kỳ này và kỳ trước, với kế hoạch, trung bình ngành (nếu có) của từng chỉ

tiêu phân tích, kết hợp với các thông tin về bối cảnh môi trường kinh doanh, doanh

nghiệp để đưa ra đánh giá phù hợp.

+ Sử dụng phương pháp thay thế liên hoàn bằng cách xác định ảnh hưởng của từng nhấn

tố, và xác định hệ quả kinh tế do tốc độ luân chuyển vốn thay đổi. Các bước thực hiện:

Bước 1: Xác định chỉ tiêu phân tích tại kỳ phân tích và kỳ gốc của các chỉ tiêu phân tích:

Hiệu suất sử dụng vốn kinh doanh = Tổng Doanh thu và Thu nhập/Vốn kinh doanh bình quân

Vốn kinh doanh bình quân = (Vốn kinh doanh đầu kỳ + Vốn kinh doanh cuối kỳ)/2

Tổng doanh thu và thu nhập = Doanh thu thuần + Doanh thu hoạt động tài chính + Thu nhập khác

Hiệu suất sử dụng vốn lưu động = Tổng Doanh thu và Thu nhập/Vốn lưu động bình quân

Vốn lưu động bình quân = (Vốn lưu động đầu kỳ + Vốn lưu động cuối kỳ)/2

Vốn lưu động = Tài sản ngắn hạn – Nợ ngắn hạn

Số vòng quay vốn lưu động = 365/Hiệu suất sử dụng vốn lưu động

Hiệu suất sử dụng hàng tồn kho = Gía vốn hàng bán/Hàng tồn kho bình quân

Hàng tồn kho bình quân = (Hàng tồn kho đầu kỳ + Hàng tồn kho cuối kỳ)/2

Kỳ phải thu hàng tồn kho = 365/Hiệu suất sử dụng hàng tồn kho

Hiệu suất sử dụng các khoản phải thu = Tổng doanh thu và thu nhập/Các khoản phải thu bình quân

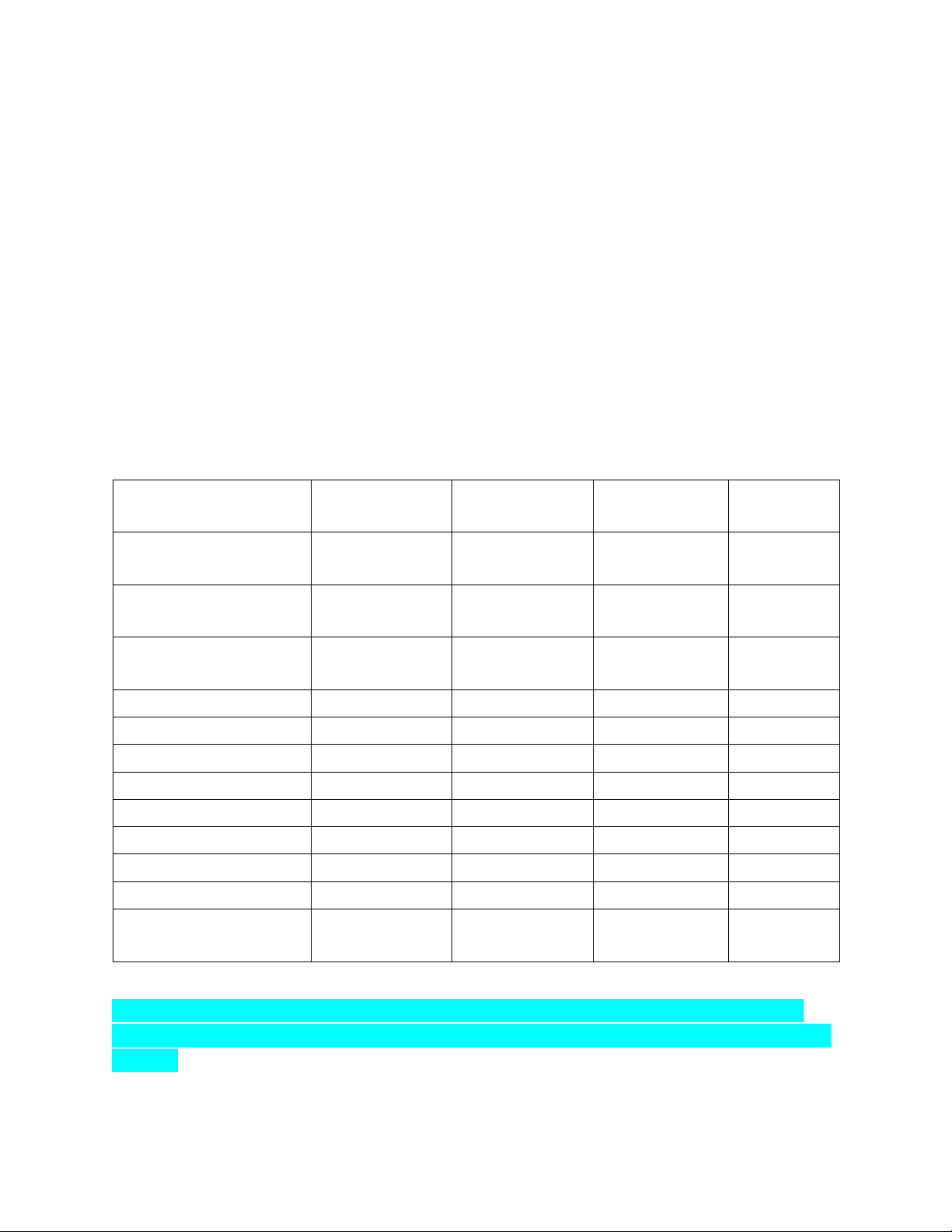

Kỳ phải thu bình quân = 365/Hiệu suất sử dụng khoản phải thu Chỉ tiêu Kỳ

Kỳ phân Chênh lệch Chênh gốc tích giá trị lệch %

Tổng doanh thu và Thu nhập Giá vốn hàng bán lOMoAR cPSD| 58815430 Vốn kinh doanh bình quân

Vốn lưu động bình quân Hàng tồn kho bình quân

Các khoản phải thu bình quân

Hiệu suất sử dụng vốn kinh doanh

Hiệu suất sử dụng vốn lưu động (Số vòng quay VLĐ)

Hiệu suất sử dụng HTK (Số vòng quay HTK)

Hiệu suất sử dụng các khoản phải thu

(số vòng quay các khoản phải thu) Kỳ tồn kho bình quân Kỳ thu tiền bình quân

Bước 2: Đánh giá mức độ ảnh hưởng của các nhân tố đến số vòng quay hàng tồn

kho, kỳ tồn kho bình quân, số vòng quay các khoản phải thu, kỳ phải thu bình quân.

2.1 Đánh giá mức độ ảnh hưởng của các nhân tố đến hiệu suất sử dụng hàng tồn kho

Đánh giá mức độ ảnh hưởng của các nhân tố đến hiệu suất sử dụng hàng tồn

kho (số vòng quay hàng tồn kho): -

Do ảnh hưởng của hàng tồn kho đến hiệu suất sử dụng hàng tồn kho:

Δ SVtk(HTK) = GVHB0/HTK1 – GVHB0/HTK0 -

Do ảnh hưởng của giá vốn hàng bán đến hiệu suất sử dụng hàng tồn kho: Δ

SVtk (GVHB) = GVHB1/HTK1 – GVHB0/HTK1

Đánh giá mức độ ảnh hưởng của các nhân tố đến kỳ tồn kho bình quân: -

Do ảnh hưởng của hàng tồn kho đến kỳ tồn kho bình quân:

Δ Ktk(HTK) = 365*HTK1/GVHB0– Ktk0 -

Do ảnh hưởng của giá vốn hàng bán đến kỳ tồn kho bình quân:

Δ Ktk (GVHB) = Ktk1– 365*HTK1/GVHB0

Tổng hợp mức độ ảnh hưởng của các nhân tố:

Δ SVtk = Δ SVtk (HTK)+ Δ SVtk (GV) lOMoAR cPSD| 58815430

Δ Ktk = Δ Ktk (HTK) + Δ Ktk (GV)

Phân tích tính chất ảnh hưởng của các nhân tố -

Nhân tố số dư bình quân hàng tồn kho: Với điều kiện những nhân tố khác

không đổithì số dư bình quân HTK có ảnh hưởng ngược chiều đến tốc độ luân chuyển hàng

tồn kho. Vì vậy cần có kế hoạch để dự trữ HTK hợp lý. -

Nhân tố giá vốn hàng bán: Với điều kiện những nhân tố khác không đổi thì

GVHBcó ảnh hưởng cùng chiều đến tốc độ hàng tồn kho. Vì vậy DN cần có chiến lược để

gia tăng lượng hàng bán, từ đó tăng GVHB, tăng tốc độ hàng tồn kho.

Xác định vốn tiết kiệm hay lãng phí do tốc độ luân chuyển HTK

Gtk (±) = gv1 x Δ Ktk Ví dụ:

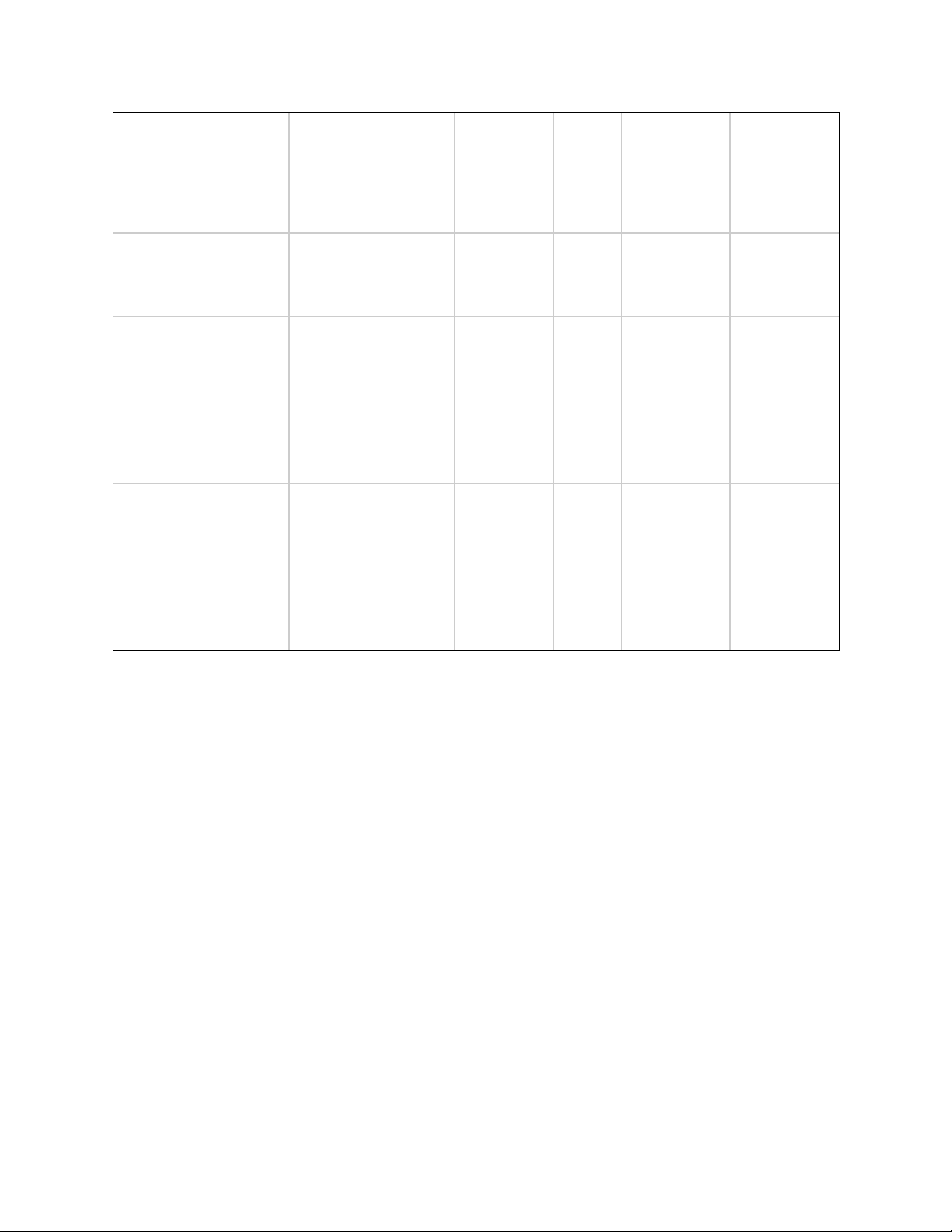

Dựa vào BCTC của Tổng công ty VICEM 2022, lập bảng phận tích hiệu suất sử dụng hàng tồn kho như sau: Chỉ tiêu Đầu kỳ Cuối kỳ

Chênh lệch giá trị % Gía vốn hàng bán

23,231,565,147,399 25,961,986,362,315 2,730,421,214,916 11.75

Hàng tồn kho bình quân 2,980,926,293,191 4,522,278,633,052 1,541,352,339,861 51.71 Số vòng quay hàng tồn 7.79 5.74 -2.05 kho Kỳ tồn kho bình quân 47 64 17 Δ SVtk(HTK) -2.66 Δ SVtk(GVHB) 0.60 Δ SVtk -2.05 Δ Ktk (HTK) 24 Δ Ktk (GVHB) -7 Δ Ktk 17 gv1 71,128,729,760 Số vốn lãng phí 1,191,002,101,322

Đánh giá khái quát:

Căn cứ vào bảng phân tích, ta thấy số vòng quay hàng tồn kho ở thời điểm cuối kỳ đạt 5.74

vòng, nghĩa là trong kỳ hàng tồn kho quay được 5.74 vòng, giảm so với thời điểm đầu kỳ.

Mặt khác, kỳ tồn kho ở thời điểm cuối kỳ là 64 ngày, tăng 17 ngày so với thời điểm đầu

kỳ, cho thấy hiệu quả sử dụng hàng tồn kho tại thời điểm cuối kỳ thấp hơn thời điểm đầu

kỳ, từ đó sẽ phát sinh tăng chi phí bảo quản, chi phí vốn tài trợ, làm giảm khả năng sinh lời của doanh nghiệp.

Đánh giá chi tiết: lOMoAR cPSD| 58815430

Tác động của nhân tố giá vốn hàng bán:

Nhân tố này có tác động cùng chiều với số vòng quay hàng tồn kho, cụ thể là trong điều

kiện các nhân tố khác không đổi, giá vốn hàng bán tăng 11.75% đã làm cho số vòng quay

hàng tồn kho tăng 0.6 lần và làm cho kỳ tồn kho bình quân giảm đi 7 ngày.

Ảnh hưởng của nhân tố này vừa mang tính chất khách quan và chủ quan.

Yếu tố khách quan, thị trường tiêu thụ xi măng tại thời điểm cuối kỳ của công ty tăng nên

đã giúp gia tăng lượng hàng đã bán được so với thời điểm đầu kỳ, từ đó làm cho giá vốn

hàng bán tăng lên. Tuy nhiên, do sự khó khăn của thị trường xây dựng và yêu cầu sản xuất

đáp ứng tiêu chuẩn bảo vệ môi trường tăng nên việc gia tăng lượng hàng bán chưa được

như kỳ vọng của công ty.

Yếu tố chủ quan có thể từ chính sách bán hàng của công ty.

Tác động của nhân tố hàng tồn kho:

Nhân tố này có tác động ngược chiều với hiệu suất sử dụng hàng tồn kho. Trong điều kiện

các nhân tố khác không đổi, giá trị hàng tồn kho ở thời điểm cuối kỳ tăng hơn 51% so với

thời điểm đầu kỳ đã làm cho số vòng quay hàng tồn kho giảm hơn 2.6 lần, tương ứng tăng

24 ngày tồn kho. Kết quả, đã gây ra lượng vốn lãng phí cho công ty là 1,191,002,101,322 đồng.

Trong bối cảnh doanh thu của doanh nghiệp tăng, công ty có thể phải gia tăng lượng tồn kho dự

trữ để phục vụ cho kế hoạch sản xuất, đáp ứng các đơn hàng trong thời gian tới. Mặt khác, dự

phòng giảm giá hàng tồn kho của công ty ở thời điểm cuối kỳ giảm so với đầu kỳ, cho thấy rủi ro

hàng tồn kho đã giảm đi. Vì vậy, việc gia tăng hàng tồn kho trong trường hợp này có thể chấp nhận được.

Tuy nhiên, để hiệu quả sử dụng hàng tồn kho tốt nhất, công ty cần có kế hoạch dự trữ hàng tồn

kho hợp lý và đẩy mạnh hoạt động bán hàng. Giải pháp:

- Đẩy mạnh hoạt động bán hàng để làm gia tăng giá vốn hàng bán, giảm hàng tồn kho dự trữ của DN.

- Lập kế hoạch tồn kho hợp lý, xây dựng định mức tồn kho phù hợp, tránh tồn đọng nhiều. Kếhoạch

tồn kho cần theo sát dự báo bán hàng.

- Quản lý kho tốt để tránh bị thất thoát, hỏng hàng tồn kho, hoặc hàng tồn kho bị hết hạn sử dụngmà không biết. …

2.2 Đánh giá mức độ ảnh hưởng của các nhân tố đến hiệu suất sử dụng các khoản phải thu lOMoAR cPSD| 58815430

Trình tự phân tích tốc độ luân chuyển các khoản phải thu như sau:

Bước 1: Xác định SVpt và Kpt tại kỳ phân tích và kỳ gốc. SVpt0 DTT0 SVpt1 = DTT1 Spt0 Spt1 x 360 Kpt0 = Spt0 Kpt = Spt1 x 360 DTT0 DTT1

Bước 2: Sử dụng phương pháp so sánh để xác định đối tượng cụ thể của phân tích: Δ SVpt = SVpt1 - SVpt0 Δ Kpt = Kpt1 - Kpt0

Bước 3: Sử dụng PP thay thế liên hoàn để xác định mức độ ảnh hưởng các nhân tố:

Mức độ ảnh hưởng của nhân tố số nợ phải thu ngắn hạn bình quân: - Đến SVpt là: Δ SVpt DTT0 = - SV pt0 (Spt) Spt1 - Đến Kpt là: Δ Kpt (Spt) = Spt1 x 360 - Kpt0 DTT0

Mức độ ảnh hưởng của nhân tố DTT: - Đến SVpt là: Δ SVpt (DTT) = Spt1 - DTT0 Spt1 - Đến Kpt là: Spt1 x 360 Δ Kpt (DTT) = Kpt1 - DTT0

Tổng hợp mức độ ảnh hưởng của các nhân tố:

Δ SVpt = Δ SVpt (Spt)+ Δ SVtk (DTT)

Δ Kpt = Δ Kpt (Spt) + Δ Kpt (DTT) lOMoAR cPSD| 58815430

Bước 4: Phân tích tính chất ảnh hưởng của các nhân tố

- Nhân tố nợ phải thu ngắn hạn bình quân: Với điều kiện những nhân tố khác khôngđổi thì

nợ phải thu ngắn hạn bình quân có ảnh hưởng ngược chiều đến tốc độ luân chuyển các

khoản phải thu. Vì vậy cần có kế hoạch để giảm thiểu nợ phải thu tại DN.

- Nhân tố DTT: Với điều kiện những nhân tố khác không đổi thì DTT có ảnh hưởngcùng

chiều đến tốc độ luân chuyển các khoản phải thu. Vì vậy DN cần gia tăng lượng hàng

bán, nâng cao hiệu quả thu hồi nợ, tăng tốc độ luân chuyển các khoản phải thu và giảm

thời gian thu hồi nợ bình quân.

Bước 5: Xác định vốn tiết kiệm hay lãng phí do tốc độ thu hồi nợ thay đổi: PT (±) = d1 x Δ Kpt

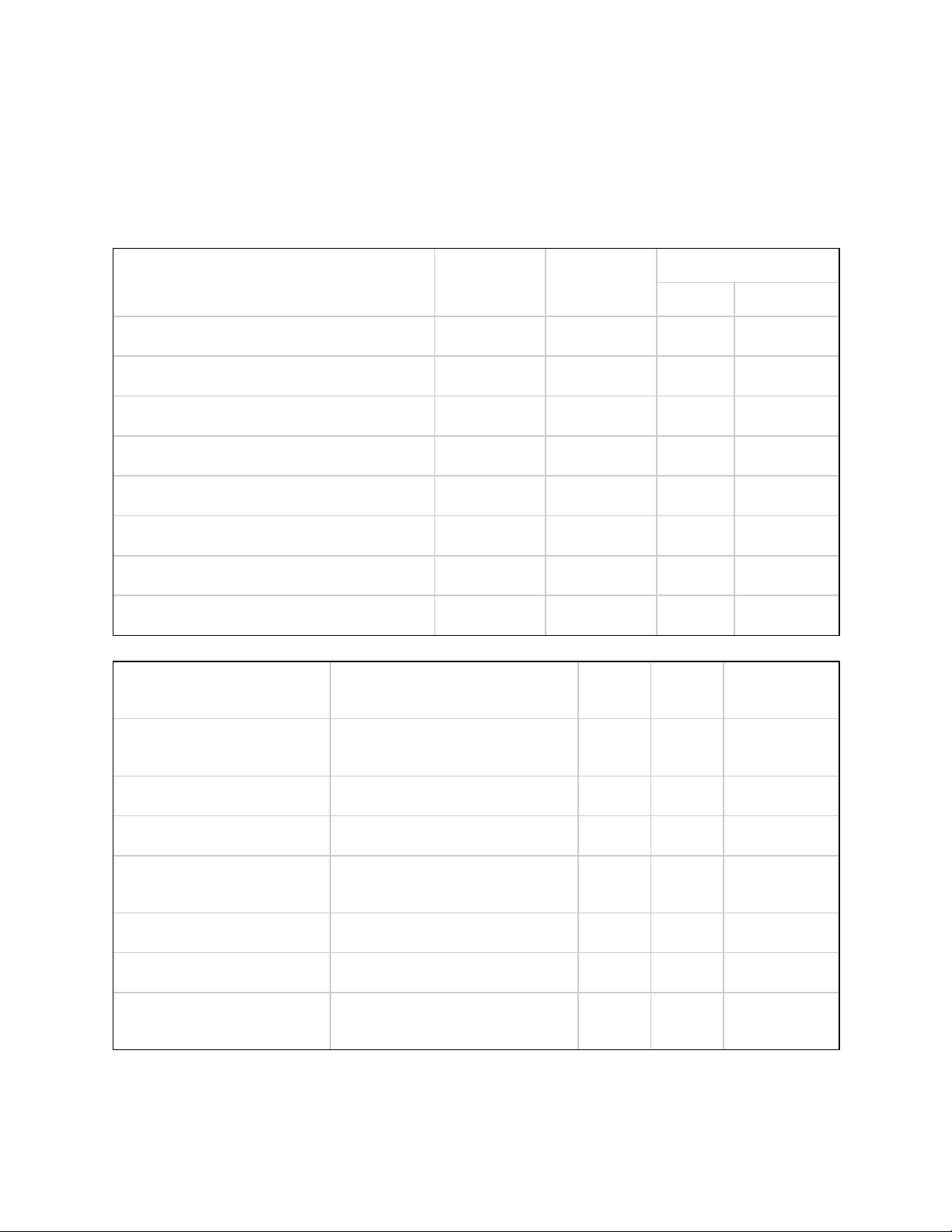

Trong đó, d1 là doanh thu thuần trung bình ngày của kỳ phân tích. Ví dụ: Chênh lệch Chênh Chỉ tiêu Kỳ gốc Kỳ phân tích giá trị lệch %

26,966,150,00 29,559,518,82 2,593,368,819 9.62 Doanh thu thuần 1,267 0,942 ,675

1,309,203,668, 1,564,059,202, 254,855,534,6 19.47 Khoản phải thu 180 803 23 Số vòng quay khoản phải thu 20.60 18.90 -1.70 Kỳ phải thu bình quân 17.72 19.31 2 Δ SVpt(KPT) -3.36 Δ SVpt(DTT) 1.66 Δ SVpt -1.70 Δ Kpt (KPT) 3 Δ Kpt(DTT) -2 Δ Kpt 2 d1 80984983071 128,947,758,7 Số vốn lãng phí 08

Đánh giá: Làm tương tự

Dạng 2: Bài tập về phân tích các chỉ tiêu tài chính: Phân tích cấu trúc tài sản, cấu trúc

nguồn vốn, tình hình tài trợ, công nợ, khả năng thanh toán, kết quả kinh doanh, khả năng sinh lời.

Bài 1: Phân tích tình hình tài trợ lOMoAR cPSD| 58815430

Năm Chênh lệch Chênh lệch Chỉ tiêu Công thức Năm 2022 2021 giá trị tỷ lệ (%) 1. Hệ số tự tài trợ Vốn chủ sở hữu/ tổng quát Tổng tài sản Vốn chủ sở hữu/ 2. Hệ số tự tài trợ Tổng tài sản dài tài sản dài hạn hạn Vốn chủ sở hữu/ 3. Hệ số tự tài trợ Tổng tài sản cố tài sản cố định định Nguồn vốn dài 4. Hệ số tự tài trợ hạn/ Tổng tài sản thường xuyên dài hạn Nguồn vốn ngắn 5. Hệ số tự tài trợ hạn/ Tổng tài sản tạm thời ngắn hạn Tài sản ngắn hạn - Nguồn vốn ngắn 6. Vốn lưu chuyển hạn

- Hệ số tự tài trợ tổng quát phản ánh năng lực tự chủ về tài chính của doanh nghiệp, hệ số

tự tài trợ tổng quát của doanh nghiệp khá thấp và có

xu hướng giảm qua các năm, cho thấy khả năng độc lập về tài chính chưa cao doanh

nghiệp cũng cần cân nhắc cơ cấu nguồn vốn tối ưu sao cho chi phí vốn thấp nhất.

- Hệ số tự tài trợ tài sản dài hạn phản ánh khả năng trang trải tài sản dài hạn bằng vốn chủsở

hữu của doanh nghiệp. Hệ số tự tài trợ tài sản dài hạn

tăng 0,029 (từ 0,752 lên 0,781) so với năm trước và tương ứng 3,86%. Ta thấy 0,029 <1

cho thấy khả năng tự đảm bảo về mặt tài chính của doanh nghiệp thấp dẫn đến mức độ

độc lập về tài chính của doanh nghiệp ngày càng giảm.

- Hệ số tự tài trợ tài sản cố định phản ánh khả năng trang trải bộ phận tài sản cố định đã và

đang đầu tư bằng nguồn tài trợ thường xuyên. Hệ số tự tài trợ

tài sản cố định tăng 0,063 (từ 1,060 lên 1,123) và chênh lệch 5,94%. Ta thấy 0,063 nhỏ

hơn 1, chứng tỏ doanh nghiệp đã sử dụng nguồn tài trợ tạm thời để đầu tư vào một bộ

phận tài sản cố định và các tài sản dài hạn khác.

- Hệ số tự tài trợ thường xuyên phản ánh mối quan hệ giữa tài sản dài hạn và nguồn vốn

dài hạn trong doanh nghiệp. Hệ số tự tài trợ thường xuyên

tăng 0,022 (từ 0,823 lên 0,845) (nhỏ hơn 1) với tỷ lệ 2,67% tức là doanh nghiệp có dùng

nguồn vốn ngắn hạn để đầu tư hình thành lOMoAR cPSD| 58815430

tài sản dài hạn chứng tỏ đây là dấu hiệu không tích cực, dùng vốn và đầu tư sai mục đích,

nguyên tắc , rủi ro hơn.

- Hệ số tự tài trợ tạm thời giảm 0,228 (từ 1,616 còn 1,388) với tỷ lệ 14,11%, nó phản ánh

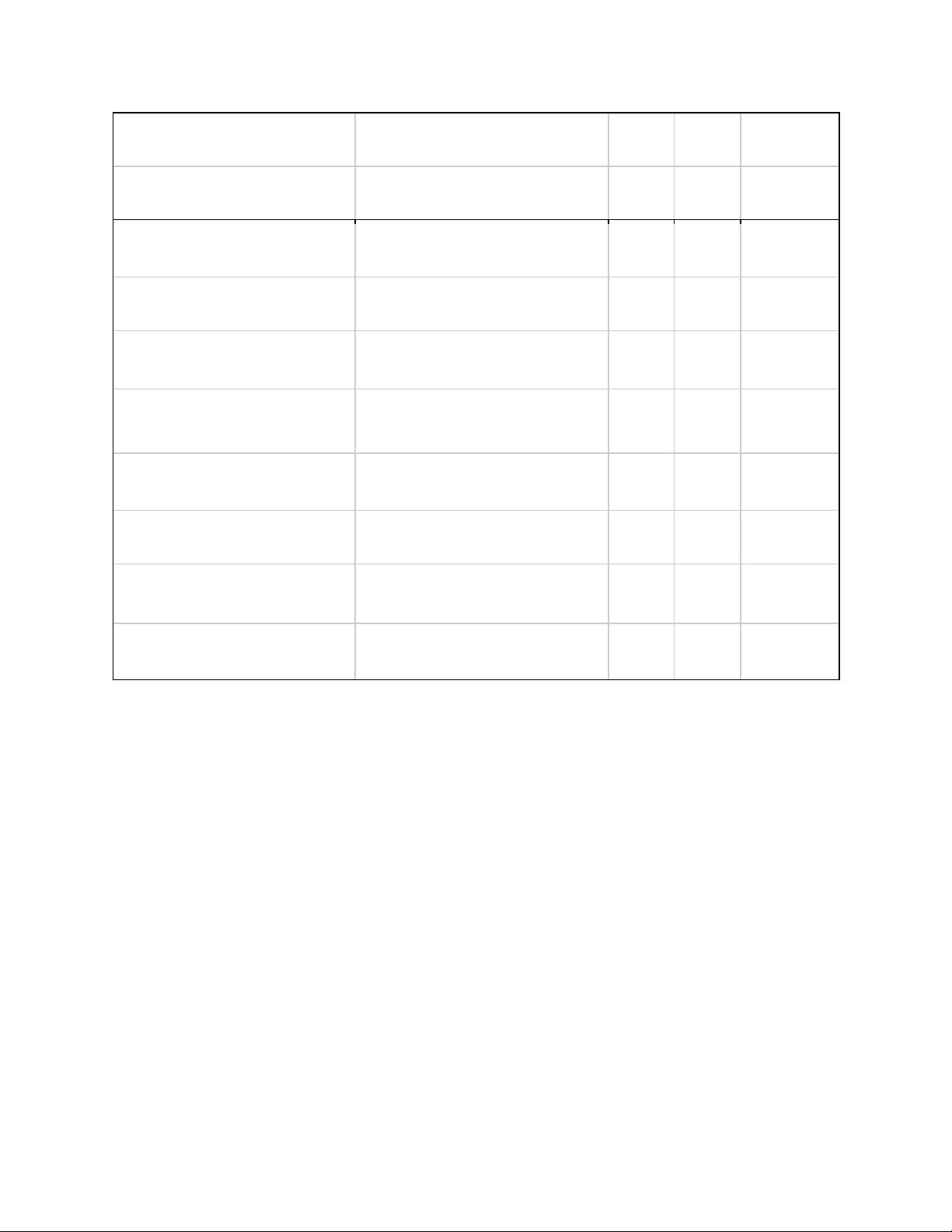

khả năng thanh toán nợ ngắn hạn của doanh nghiệp. Bài 2: Phân tích công nợ a) Quy mô công nợ Chênh lệch Chỉ tiêu

Năm 2021 Năm 2022 Số tiền Tỷ lệ (%)

A. Các khoản phải thu

I. Phải thu ngắn hạn

II. Các khoản phải thu dài hạn

Tổng các khoản phải thu

B. Các khoản phải trả

I.Các khoản phải trả ngắn hạn

II. Các khoản phải trả dài hạn

Tổng các khoản phải trả

b) Phân tích cơ cấu công nợ Năm Năm Chênh lệch Chỉ tiêu Công thức 2021 2022 giá trị

I. Hệ số các khoản phải

Tổng các khoản phải thu / thu Tổng tài sản 1.Ngắn hạn 2. Dài hạn

II. Hệ số các khoản phải Tổng các khoản phải trả / trả Tổng tài sản 1.Ngắn hạn 2.Dài hạn

3. Hệ số các khoản phải Tổng các khoản phải thu / thu so với phải trả

Tổng các khoản phải trả

Bài 3: Phân tích khả năng thanh toán lOMoAR cPSD| 58815430 Chênh lệch Chỉ tiêu Công thức

Đầu kì Cuối kì giá trị

I. Khả năng thanh toán tổng quát

1. Hệ số thanh toán tổng quát

Tổng tài sản/ Tổng nợ phải trả 2,4 2,26 (0,14)

II. Khả năng thanh toán ngắn hạn

1. Hệ số thanh toán nợ ngắn

Tài sản ngắn hạn/Tổng nợ ngắn hạn 0,62 hạn 0,72 0,10

2. Hệ số khả năng thanh toán

(Tài sản ngắn hạn - Hàng tồn 0,4 nhanh 0,43 0,03 kho)/Tổng nợ ngắn hạn

3. Hệ số khả năng thanh toán

Tiền và các khoản tương đương tức thời 0,15

tiền/ Tổng nợ ngắn hạn 0,14 (0,01)

III. Khả năng thanh toán dài hạn

1. Hệ số khả năng thanh toán nợ dài hạn

Tài sản dài hạn/Nợ dài hạn 14,02 15,85 1,83

2. Hệ số khả năng thanh toán

Lợi nhuận trước thuế và lãi lãi vay 4,54 3,13 (1,41) vay/Chi phí lãi vay Nhận xét:

Hệ số thanh toán tổng quát: Hệ số thanh toán tổng quát ở cuối kỳ có giảm 0,14 nhưng ta thấy

2,4 và 2,26 đều lớn hơn 2

=> Phản ánh khả năng thanh toán của doanh nghiệp rất tốt, tuy nhiên hiệu quả sử dụng vốn có

thể không cao và đòn bẩy tài chính thấp. Doanh nghiệp sẽ khó có bước tăng trưởng vượt bậc.

Hệ số thanh toán nợ ngắn hạn: Hệ số thanh toán nợ ngắn hạn có tăng nhẹ 0,10 nhưng hệ số vẫn nhỏ hơn 1 nên

thể hiện khả năng trả nợ của doanh nghiệp yếu,là dấu hiệu báo trước những khó khăn tiềm ẩn về tài chính mà doanh

nghiệp có thể gặp phải trong việc trả các khoản nợ ngắn hạn. Khi hệ số càng dần về 0, doanh

nghiệp càng mất khả năng chi trả, gia tăng nguy cơ phá sản. Tuy nhiên doan nghiệp đang cải thiện dần.

Hệ số khả năng thanh toán nhanh: Hệ số khả năng thanh toán nhanh có tăng 0,03 nhưng hệ số

vẫn nhỏ hơn 0,5 phản ánh doanh nghiệp đang gặp khó khăn trong việc chi trả, tính thanh khoản thấp.

Hệ số khả năng thanh toán tức thời: Hệ số khả năng thanh toán tức thời giảm 0,01 và 2 hệ số này nhỏ hơn 1 nên tổng

tiền và các khoản tương đương tiền nhỏ hơn tổng nợ ngắn hạn. Điều này cho thấy khả năng

thanh toán tức thời của công ty không được tốt. lOMoAR cPSD| 58815430

Hệ số khả năng thanh toán nợ dài hạn: Hệ số khả năng thanh toán nợ dài hạn tăng 1,83 cho

thấy khả năng thanh toán nợ dài hạn của doanh nghiệp tốt hơn

Hệ số khả năng thanh toán lãi vay: Hệ số khả năng thanh toán lãi vay ở cuối kỳ giảm 1,41 cho

thấy khả năng thanh toán lãi vay của doanh nghiệp có thể gặp rủi ro

Bài 4: Phân tích kết quả kinh doanh *Doanh thu:

Doanh thu năm 2022 tăng 2.513.562.705.700đ (tương đương 9,205%) so với năm 2021. Trong đó: -

Doanh thu bán hàng và cung cấp dịch vụ tăng hơn 3 nghìn tỷ đồng tương đương

với mức tăng 10,993% so với kỳ trước, phần lớn đến từ doanh thu bán xi măng, sau đó là

doanh thu từ bán clinker và các cung cấp dịch vụ và doanh thu khác -

Các khoản giảm trừ doanh thu có mức tăng khá lớn khoảng 56,994% so với kỳ

trước gây ảnh hưởng đến mức tăng doanh thu thuần về bán hàng và cung cấp dịch vụ. -

Doanh thu thuần về bán hàng và cung cấp dịch vụ tăng hơn 2,5 nghìn tỷ tương đương

khoảng 9,617% so với kỳ trước trong đó doanh thu tài chính giảm phần lớn đến từ việc

giảm lãi chênh lệch tỷ giá -

Doanh thu từ hoạt động tài chính và thu nhập khác giảm với mức giảm 30,779%

và 4,737% so với năm 2021. *Chi phí:

Tổng chi phí tăng từ 26.014.186.051.498đ năm 2021 lên 29.124.860.456.516đ năm 2022

( tương đương 11,958%), vượt quá mức tăng trưởng doanh thu. Trong đó: - Giá vốn

hàng bán tăng hơn 2,7 nghìn tỷ đồng tương đương với 11,753% so với kỳ trước, trong

đó giá vốn xi măng chiếm tỷ trọng lớn nhất, ngoài ra năm 2022 phát sinh thêm khoản

trích lập dự phòng giảm giá hàng tồn kho khoảng 680 tỷ đồng, năm 2021 khoản này là âm hơn 1656 tỷ đồng. -

Các chi phí tài chính, chi phí bán hàng, chi phí quản lý doanh nghiệp tăng với mức

tăng tương ứng lần lượt xấp xỉ 6,996%; 21,713%; 12,227% -

Các chi phí khác và thuế thu nhập doanh nghiệp năm 2022 đều giảm lần lượt

40,876% và 26,791% so với năm 2021 *Lợi nhuận:

Lợi nhuận giảm 745.373.788.371đ ( tương đương 14,334% ) so với năm 2021. Trong đó:

- Lợi nhuận gộp về bán hàng và cung cấp dịch vụ giảm hơn 137 tỷ đồng tương đương với

mức giảm 3,670%, mặc dù doanh thu kỳ này tăng so với kỳ trước (có thể do mức tăng về

các khoản giảm trừ và mức tăng chi phí) -

Lợi nhuận từ hoạt động kinh doanh giảm hơn 632 tỷ đồng tương ứng với mức

giảm 43,954% phản ánh doanh thu tăng không đáng kể và chi phí tăng cao hơn. -

Lợi nhuận khác tăng mạnh với mức tăng 88, 619% so với năm 2021. Tuy nhiên số

tiền này không đủ bù đắp cho sự sụt giảm từ lợi nhuận gộp và hoạt động kinh doanh. -

Tổng lợi nhuận trước thuế và lợi nhuận sau thuế đều giảm ở mức 41,514% và 44,570% so với năm 2021. => Tóm lại: lOMoAR cPSD| 58815430

Lợi nhuận giảm do doanh thu tăng không đáng kể và chi phí tăng mạnh. Doanh nghiệp

cần cần xem xét các biện pháp để kiểm soát chi phí, tăng biên lợi nhuận và đa dạng hóa

nguồn doanh thu để cải thiện hiệu suất tài chính trong tương lai.

Bài 5: Phân tích khả năng sinh lời Chỉ tiêu Công thức

Đầu Cuối Chênh lệch giá kỳ kỳ trị ROS

LNST/Tổng doanh thu và thu nhập ROA LNST/tổng TS bình quân ROE LNST/tổng VCSH bình quân BEP

LNTT&LV/Tổng TS bình quân EPS

(LNST-Cổ tức trả cổ đông ưu đãi)/số

cổ phần thường đang lưu hành) Dạng 2:

Xác định tác động của dòng tiền thu vào, chi ra trong từng loại hoạt động đến dòng

lưu chuyển tiền của toàn DN, tìm ra nguyên nhân khiến cho dòng lưu chuyển tiền

của DN dương hay âm, tăng hay giảm. Cụ thể:

** Lưu chuyển tiền thuần trong kỳ dương: Tức là tổng dòng tiền thu vào đã lớn

hơn tổng dòng tiền đã chi ra, thể hiện quy mô vốn bằng tiền của DN đang tăng trưởng.

Nếu lưu chuyển tiền từ hoạt động kinh doanh dương, thể hiện hoạt động kinh doanh

của DN tạo ra sự tăng trưởng vốn bằng tiền cho DN, đó là kênh tạo ra sự tăng trưởng

vốn bằng tiền an toàn và bền vững nhất. Lưu chuyển tiền từ hoạt động kinh doanh

dương sẽ duy trì sự hoạt động của DN, là cơ sở để DN tồn tại và phát triển.

Nếu lưu chuyển tiền thuần từ hoạt động đầu tư dương, kết quả đó có được do thu lãi

vay hay cổ tức lợi nhuận được chia thì đó cũng là kênh tạo sự tăng trưởng vốn bằng

tiền an toàn. Song, kết quả đó có được do thu hồi tiền đầu tư và nhượng bán tài sản

cố định thì đó lại là kênh tạo ra sự tăng trưởng vốn bằng tiền không bền vững.

Nếu lưu chuyển tiền thuần từ hoạt động tài chính dương, đó kênh tạo ra sự tăng

trưởng vốn bằng tiền phụ thuộc vào những người cung cấp vốn. Kênh tạo tiền này

thể hiện trách nhiệm pháp lý của DN đối với những người cung cấp vốn đang gia tăng. lOMoAR cPSD| 58815430

** Lưu chuyển tiền thuần âm: Tức là tổng dòng tiền đã thu vào nhỏ hơn tổng dòng

tiền đã chi ra, thể hiện quy mô vón bằng tiền của DN đang bị giảm sút, làm ảnh

hưởng đến mức độ an toàn ngân quỹ của DN.

Nếu lưu chuyển tiền thuần từ hoạt động kinh doanh âm, thể hiện DN đang gặp khó

khăn trong việc tiêu thụ sản phẩm, hàng hoá, dịch vụ; trong việc thu tiền bán hàng

và cung cấp dịch vụ. Tình trạng đó kéo dài sẽ tác động tiêu cực đến tình hình tài

chính của DN: vốn bị ứ đọng, vốn bị chiếm dụng gia tăng, nguồn tài trợ tăng, chi phí

sử dụng vốn tăng… DN cần nhanh chóng thoát khỏi tình trạng đó.

Nếu lưu chuyển tiền thuần từ hoạt động đầu tư âm, thể hiện năng lực sản xuất, năng

lực kinh doanh của DN đang phát triển.

Nếu lưu chuyển tiền từ hoạt động tài chính âm, thể hiện số tiền huy động từ các nhà

cung cấp vốn giảm, tình hình đó có thể do DN tăng được nguồn tài trợ bên trong hay

nhu cầu cần tài trợ giảm. Phân tích lưu chuyển tiền theo từng hoạt động và liên hệ

với các hoạt động giúp các đối tương quan tâm biết được những nguyên nhân, tác

động ảnh hưởng đến tình hình tăng giảm vốn bằng tiền và các khoản tương đương

tiền trong kỳ. Hoạt động kinh doanh là hoạt động chủ yếu trong DN, trong một thời

gian dài, cần thiết phải tạo ra dòng tiền thuần dương thì DN có khả năng tồn tại.

Dòng tiền thuần từ hoạt động kinh doanh dương sẽ duy trì hoạt động của DN được

liên tục, từ đó kéo theo các hoạt động khác như đầu tư, tài trợ… Khi đó, dòng tiền

thuần từ hoạt động đầu tư và hoạt hoạt động tài chính có thể âm nếu DN sử dụng

tiền thuần từ hoạt động kinh doanh để tăng cường đầu tư và hoàn trả một phần nguồn vốn đã huy động.

Tài liệu liên quan:

-

Phân Tích Số Liệu: Kiểm Định Wald, Durbin-Watson & Ramsey RESET

19 10 -

Mẫu bìa ptit. Mẫu Báo cáo thực tập

117 59 -

Khái niệm, vai trò và phương pháp môn Phân tích báo cáo tài chính doanh nghiệp | Học viện Công Nghệ Bưu Chính Viễn Thông

82 41 -

Lí thuyết môn Phân tích báo cáo tài chính doanh nghiệp | Học viện Công Nghệ Bưu Chính Viễn Thông

100 50