Bài tập nhóm: Tìm hiểu ngân hàng TMCPQuân Đội - Quản trị học | Trường Đại Học Duy Tân

Trong những năm qua, nên kinh tê Việt Nam đã có những biến chuyển đáng kể.Hoạt động sản xuất kinh doanh của các đơn vị kinh tế diễn ra ngày càng sôi động,đưa kinh tế đất nước phát triển mạnh mẽ. Tài liệu giúp bạn tham khảo, ôn tập và đạt kết quả cao. Mời bạn đọc đón xem!

Môn: Quản trị học (MGT 201) 137 tài liệu

Trường: Đại học Duy Tân 2 K tài liệu

Tác giả:

Preview text:

TRƯỜNG ĐẠI HỌC DUY TÂN

KHOA QUẢN TRỊ KINH DOANH BÀI TẬP NHÓM

MÔN QUẢN TRỊ HỌC Công ty nghiên cứu

: NGÂN HÀNG TMCP QUÂN ĐỘI (MBBANK) NHÓM ...6…

THÀNH VIÊN NHÓM: …5…Thành viên

1/ ĐỖ THỊ QUỲNH ÁNH (Nhóm trưởng)

2/ DƯƠNG THỊ THANH HẰNG

3/ NGUYỄN THỊ DIỄM QUỲNH

4/ TRẦN THỊ THANH TRÚC 5/ NGUYỄN NGỌC VŨ

Đà Nẵng, tháng 4 năm 2023 MỤC LỤC

LỜI MỞ ĐẦU..........................................................................................................3

PHẦN I: GIỚI THIỆU TỔNG QUAN VỀ NGÂN HÀNG TMCP QUÂN ĐỘI

(MBBANK)..............................................................................................................4

1.1 Tổng quan về công ty.....................................................................................4

1.2 Tình hình kinh doanh.....................................................................................5

PHẦN II: PHÂN TÍCH MÔI TRƯỜNG KINH DOANH....................................7

2.1 Môi trường vĩ mô............................................................................................7

2.2 Môi trường vi mô..........................................................................................10

PHẦN III: CHIẾN LƯỢC CỦA CÔNG TY TRONG THỜI GIAN QUA........11

3.1 Bảng so sánh chỉ tiêu trong giai đọan từ 2020-2022...................................11

3.2 Chiến lược của MBBank trong thời gian qua............................................12

3.3 Chiến lược của MBBank trong giai đoạn mới 2022-2026..........................12

3.4 Các đối thủ cạnh tranh của MBBank.........................................................13

PHẦN IV: CÔNG TÁC TỔ CHỨC ĐỂ THỰC HIỆN CHIẾN LƯỢC.............14

4.1 Sơ đồ cơ cấu tổ chức của công ty.................................................................14

4.2 Ưu và nhược điểm của mô hình cơ cấu tổ chức hỗn hợp...........................14

DANH MỤC TÀI LIỆU THAM KHẢO..............................................................16

BẢNG PHÂN CÔNG CÔNG VIỆC VÀ ĐÁNH GIÁ HOÀN THÀNH NHIỆM

VỤ........................................................................................................................... 17 LỜI MỞ ĐẦU

Trong những năm qua, nên kinh tê Việt Nam đã có những biến chuyển đáng kể.

Hoạt động sản xuất kinh doanh của các đơn vị kinh tế diễn ra ngày càng sôi động,

đưa kinh tế đất nước phát triển mạnh mẽ. Góp phần không nhỏ vào sự sôi động của

các hoạt động kinh tế này không thể không kể đến vai trò hệ thống Ngân hàng Việt

Nam với các chức năng như tích tụ, tập trung và phân phổi vốn cho các doanh

nghiệp sản xuất. Có thể nói hoạt động của hệ thống Ngân hàng đã đóng góp đáng kể

cho sự nghiệp đỏi mới và phát triển kinh tế đất nước, từ đó khẳng định được vị trí

quan trọng của ngành Ngân hàng trong việc thúc đầy nên kinh tế tăng trưởng mạnh.

Đông thời cũng nhờ sự phát triển của nên kinh tế và những nhu cầu ngày càng cao

của nó mà hệ thống ngân hàng đã có những bước tiền vượt bậc về mô hình tổ chức,

cơ chế điều hành và nghiệp vụ...Vậy nên nhóm 6 đã lựa chọn Ngân hàng TMCP

Quân Đội (MBBank) là công ty nghiên cứu cho bài tiểu luận môn Quản trị học.

PHẦN I: GIỚI THIỆU TỔNG QUAN VỀ NGÂN HÀNG TMCP QUÂN ĐỘI (MBBANK) 1.1 Tổng quan về công ty

MBBank là một ngân hàng thương mại cổ phần của Việt Nam và đồng thời cũng là

một doanh nghiệp trực thuộc Bộ Quốc Phòng, được thành lập vào ngày 4 tháng 11

năm 1994 bởi các cổ đông chính là: Viettel, Tổng Công ty Đầu tư và kinh doanh

vốn Nhà nước, Tổng Công ty Trực thăng Việt Nam và Tổng Công ty Tân Cảng Sài Gòn.

Tên đầy đủ: Ngân hàng Thương mại Cổ phần Quân đội

Tên giao dịch là: Military Commercial Joint Stock Bank

Tên gọi viết tắt là: MBBank.

Mã chứng khoáng (hose): MBB

Thời điểm năm 2021 , vốn điều lệ của ngân hàng là 37,783 nghìn tỷ đồng.

Sơ lược về lịch sử của MB bank:

Ngày 4 tháng 11 năm 1994, Ngân hàng đi vào hoạt động với thời gian hoạt động là

50 năm. Vốn điều lệ ban đầu là 20 tỷ đồng với 25 cán bộ nhân viên.

Năm 2000, thành lập 2 thành viên là Công ty TNHH Chứng khoán Thăng Long (nay

là Công ty Cổ phần Chứng khoán Ngân hàng TMCP Quân đội MBS) và Công ty

Quản lý nợ và khai thác tài sản Ngân hàng TMCP Quân đội (MBAMC).

Năm 2003, MB tiến hành cải tổ toàn diện về hệ thống và nhân lực.

Năm 2004, là ngân hàng đầu tiên phát hành cổ phần thông qua bán đấu giá ra công

chúng với tổng mệnh giá là 20 tỷ đồng.

Năm 2005, MB tiến hành ký kết thỏa thuận ba bên với Vietcombank và Tập đoàn

Viễn thông Quân đội (Viettel) về việc thanh toán cước viễn thông của Viettel và đạt

thỏa thuận hợp tác với Citibank.

Năm 2006, thành lập Công ty Quản lý Quỹ Đầu tư Chứng khoán Hà Nội (HFM),

nay là Công ty cổ phần Quản lý Quỹ Đầu tư MB (MB Capital). Triển khai thành

công dự án hiện đại hóa công nghệ thông tin core banking T24 của Tập đoàn Temenos(Thụy Sĩ)

Năm 2008, MB tái cơ cấu tổ chức. Tập đoàn Viễn thông Quân đội (Viettel) chính

thức trở thành cổ đông chiến lược.

Năm 2009, Ra mắt Trung tâm dịch vụ khách hàng 247.

Năm 2010, Khai trương chi nhánh đầu tiên tại nước ngoài (Lào).

Năm 2011, Thực hiện thành công việc niêm yết cổ phiếu trên Sở Giao dịch Chứng

khoán TP. HCM (HSX) từ ngày 1/11/2011. Khai trương thành công Chi nhánh quốc

tế thứ hai tại PhnomPenh – Campuchia. Nâng cấp thành công hệ thống CoreT24 từ R5 lên R10

Năm 2019, MB ra mắt logo và bộ nhận diện thương hiệu mới.

Ngân hàng Quân Đội hiện đang đặt trụ sở chính tại số 63 Lê Văn Lương, Cầu Giấy,

Hà Nội. Ngoài trụ sở chính, MBBank cũng đã mở rộng mạng lưới, phủ sóng toàn

quốc với hơn 100 chi nhánh, 190 điểm giao dịch. Bên cạnh đó, ngân hàng MB còn

xây dựng mạng lưới quốc tế với văn phòng đại diện ở Lào, Campuchia và Liên

Bang Nga. Ngoài dịch vụ ngân hàng, Ngân hàng Quân đội còn tham gia vào các

dịch vụ môi giới chứng khoán, quản lý quỹ, kinh doanh địa ốc, bảo hiểm, quản lý nợ

và khai thác tài sản bằng cách nắm cổ phần chi phối của một số doanh nghiệp trong lĩnh vực này. 1.2 Tình hình kinh doanh

- Giai đoạn 1994-2004: Kiên định với mục tiêu và tầm nhìn dài hạn, MB áp dụng

linh hoạt các giải pháp hợp lý để từng bước tích lũy kinh nghiệm và năng lực tài

chính, từng bước khẳng định vai trò và có những đóng góp quan trọng vào sự phát

triển của nền kinh tế, góp phần thực hiện nhiệm vụ kinh tế - quốc phòng của Quân

đội. MB đã vững vàng vượt qua cuộc khủng hoảng tài chính Châu Á năm 1997 và là

ngân hàng cổ phần duy nhất có lãi; năm 2004, tròn 10 năm thành lập, tổng vốn huy

động của MB tăng gấp trên 500 lần, tổng tài sản trên 7.000 tỷ đồng, lợi nhuận trên

500 tỷ và khai trương các trụ sở mới. Đây là giai đoạn mang tính “mở lối” định hình

phương châm hoạt động, xác định chiến lược kinh doanh và xác định thương hiệu.

-Giai đoạn 2005-2009: Trong giai đoạn này, MB áp dụng một loạt các giải pháp đổi

mới tổng thể từ mở rộng quy mô hoạt động, phát triển mạng lưới, đầu tư công nghệ,

tăng cường nhân sự, hướng mạnh về khách hàng với việc tách bạch chức năng quản

lý và chức năng kinh doanh giữa Hội sở và Chi nhánh, tổ chức lại đơn vị kinh doanh

theo nhóm khách hàng cá nhân, khách hàng doanh nghiệp vừa và nhỏ, nguồn vốn và

kinh doanh tiền tệ… có thể nói, giai đoạn 2005 – 2009 đã tạo cơ sở vững chắc để

MB đẩy mạnh triển khai các sáng kiến chiến lược sau này, góp phần đưa MB trở

thành một trong những định chế tài chính hàng đầu Việt Nam.

-Giai đoạn 2010 – 2016: Với kỳ vọng đưa MB vào TOP 3 ngân hàng TMCP không

do nhà nước nắm cổ phần chi phối, MB bắt đầu nghiên cứu xây dựng chiến lược

giai đoạn mới. Đây cũng là giai đoạn hết sức khó khăn của nền kinh tế. Dưới tác

động của cuộc khủng hoảng kinh tế toàn cầu, ngành ngân hàng thực hiện tái cấu trúc

mạnh mẽ, nhiều ngân hàng suy giảm lợi nhuận, thậm chí phải sát nhập, bán lại với

giá 0 đồng. Trong bối cảnh đó, MB kiên định với chiến lược phát triển bền vững, an

toàn đã vươn lên dẫn đầu về nhiều chỉ tiêu tài chính quan trọng, hoàn thành mục

tiêu nằm trong TOP 3 trước 2 năm – vào năm 2013, tạo đà phát triển vững chắc cho MB trong giai đoạn mới.

-Giai đoạn 2017-2020: Năm 2018, với phương châm "Đổi mới, hiện đại, hợp tác,

bền vững", Ngân hàng TMCP Quân đội (MB) đã hoàn thành xuất sắc các nhiệm vụ,

chỉ tiêu kinh doanh đề ra từ đầu năm. Trong đó, đáng chú ý là lợi nhuận trước thuế

đạt 7.767 tỷ đồng, tăng 68% so với năm 2017. Năm 2019, MBBank hầu như đều

vượt các kế hoạch để ra: tổng tài sản tăng 14%, huy động vốn tăng 20%, dư nợ tín

dụng 18,6% (bao gồm cả trái phiếu doanh nghiệp, trả cổ tức 14%...)

Báo cáo thường niên năm 2019 đã chỉ ra một số dấu ấn mà MBBank đạt được năm

2019 như: Lợi nhuận lần đầu tiên vượt mốc 10.000 tỷ đồng, tăng trưởng 29% so với

năm 2018; các công ty con hoạt động hiệu quả, tổng lợi nhuận đạt 1.107 tỷ đồng,

tăng gần gấp 2 lần so với năm 2018, chiếm gần 11% lợi nhuận tập đoàn; Doanh số

bán chéo giữa công ty tăng đột phá với 584 tỷ đồng, tăng 70% so với năm trước đó.

Mặc dù năm 2019 nền kinh tế có nhiều khó khăn và thách thức, song MB đã hoàn

thành vượt mức các chỉ tiêu kinh doanh, duy trì các chỉ số chất lượng, hiệu quả

vững vàng trong Top 5 các ngân hàng thương mại (NHTM).

Hoạt động của các công ty thành viên MB đạt kết quả rất tốt.Công ty Bảo hiểm

nhân thọ MB Ageas Life là công ty đầu tiên tại Việt Nam trong ngành bảo hiểm

nhân thọ có lợi nhuận 196 tỷ chỉ sau ba năm hoạt động; Công ty Chứng khoán MBS

đứng Top 6 về thị phần môi giới, Top 2 về giá trị phát hành thành công chứng quyền

có bảo đảm; Công ty Quản lý quỹ MBC đứng Top 2 về lợi nhuận.

- Giai đoạn 2021 đến nay: MB tiếp tục bứt phá khi App MBBank ghi nhận khoảng

6,3 triệu người dùng mới, lũy kế đạt 9,5 triệu người dùng, tăng gấp 320% so với

năm 2020. Đến nay, giao dịch trên kênh số tại MB chiếm khoảng 92%. Tỉ trọng

giao dịch số đứng trong nhóm đầu của châu Á. MB cũng là ngân hàng tiên phong

trong hoạt động chia sẻ, hỗ trợ khách hàng bị ảnh hưởng bởi dịch COVID-19, năm

2021, MB đã tiết giảm chi phí và cắt giảm hơn 640 tỉ đồng lợi nhuận để triển khai

hiệu quả các giải pháp hỗ trợ tín dụng cho khách hàng, như cơ cấu lại thời hạn trả

nợ, giữ nguyên nhóm nợ, giảm lãi suất cho vay, phí dịch vụ...

Ngân hàng đã cho vay mới hơn 347,5 nghìn tỉ đồng cho khách hàng gặp khó khăn

với mặt bằng lãi suất cho vay nằm trong nhóm thấp nhất thị trường. Theo thống kê

của NHNN, MB là NHTM đứng TOP đầu hệ thống NHTM cổ phần về quy mô dư

nợ miễn, giảm lãi, hạ lãi suất.

Tập đoàn MB đã có một năm 2022 đạt doanh thu ấn tượng cùng nhiều thành tựu đột

phá trên hành trình chuyển đổi số.

Theo đó, kết thúc năm 2022, lợi nhuận trước thuế hợp nhất của MB đạt 22.729 tỉ

đồng, tăng 37,5% so với năm 2021; trong đó, lợi nhuận trước thuế riêng ngân hàng

là 20.318 tỉ đồng, tăng 41,1% so với năm trước. Lợi nhuận trước thuế các công ty

thành viên đạt 2.411 tỉ đồng, đóng góp 12% lợi nhuận trước thuế toàn tập đoàn.

Doanh thu thuần tăng trưởng 23,4% so với năm 2021, đạt gần 45.600 tỉ đồng. Đến

ngày 31.12.2022, tổng tài sản MB Group ghi nhận hơn 728.500 tỉ đồng, tăng trưởng

20% so với năm trước. Quy mô tín dụng của ngân hàng tăng trưởng cao ở mức 25% so với năm 2021.

Bên cạnh đó, năm 2022, MB thực hiện chuyển đổi số hóa toàn diện, tạo tăng trưởng

đột phá trong kinh doanh ngân hàng số. MB tập trung phát triển hệ sinh thái khách

hàng trên hai nền tảng App MBBank (dành cho khách hàng cá nhân) và BIZ

MBBank (dành cho khách hàng doanh nghiệp), theo đó, lũy kế thu hút gần 20 triệu

khách hàng, tăng 54% so với năm 2021. Tỉ trọng giao dịch được thực hiện qua kênh

số duy trì mức cao, đạt 95%.

Bên cạnh đó, MB tiên phong triển khai nền tảng Mini-App trong lĩnh vực ngân

hàng, nâng cao trải nghiệm khách hàng với mô hình Apps-in-App. Nền tảng đầu tư

tài chính Wealth Management trên App MBBank được vinh danh tại Lễ trao Giải

thưởng Chuyển đổi số Việt Nam - Vietnam Digital Awards năm 2022 là minh chứng

cho thành công bước đầu của nhà băng trong triển khai Apps-in-App.

2022 là dấu mốc quan trọng của MB khi nhà băng hoàn thành hai dự án nâng cấp

lớn toàn hệ thống. Nổi bật là việc nâng cấp thành công hệ thống T24, sẵn sàng hạ

tầng phục vụ cho 30 triệu khách hàng.

MB hướng đến mục tiêu đạt 28 triệu khách hàng vào năm 2023. MB sẽ tăng

tốc triển khai 11 sáng kiến chiến lược giai đoạn 2022-2026, trọng tâm là các

dự án nhà máy số, hợp nhất định danh khách hàng, đồng thời tiếp tục đẩy

mạnh số hóa tại MB cũng như các công ty thành viên.

PHẦN II: PHÂN TÍCH MÔI TRƯỜNG KINH DOANH 2.1 Môi trường vĩ mô

2.1.1 Yếu tố kinh tế

Các yếu tố kinh tế ảnh hưởng đến tình hình kinh doanh của MBBank:

- Đầu cơ và biến động giá cả : Bối cảnh kinh tế thế giới nhiều biến động như diễn

biến phức tạp của giá dầu mỏ, giá vàng lên xuống thất thường, “cơn sốt” giá lương

thực… đã tạo môi trường thuận lợi cho các hoạt động đầu cơ quốc tế. Một số nhà

đầu cơ và tập đoàn tài chính đa quốc gia với tài sản hàng nghìn tỷ USD đang thao

túng thị trường giao dịch hàng hóa thiết yếu và đầu vào sản xuất quan trọng lần lượt

là dầu thô, lương thực và vàng, tiếp đến là tiền tệ và tài sản tài chính của các quốc

gia đã ảnh hưởng không nhỏ đến hoạt động của các ngân hàng nói chung và MB nói riêng.

- Đầu tư nước ngoài: Tăng trưởng về đầu tư trực tiếp nước ngoài (FDI) là các nhân

tố chủ chốt thúc đẩy sự tăng trưởng vượt bậc của VN trong các năm qua. Các nguồn

vốn từ nước ngoài vào Việt Nam đều qua hệ thống ngân hàng. Đây cũng là một cơ

hội giúp MB phát triển hơn nữa nếu biết nắm bắt kịp thời.

- Thị trường chứng khoán: Sự vận động lên xuống của các chỉ số chứng khoán cũng

như giá các loại cổ phiếu có tác động ngày càng lớn hơn tới đời sống xã hội. Biến

động của tỷ giá và lạm phát ảnh hưởng mạnh đến tâm lý nhà đầu tư trên thị trường

chứng khoán. Họ có thể chuyển sang hình thức đầu tư khác an toàn hơn, ví dụ: gửi tiền vào ngân hàng…

2.1.2 Yếu tố chính trị, pháp luật

- Chính trị: Nền chính trị Việt Nam được đánh giá thuộc vào dạng ổn định trên thế

giới. Đây là một yếu tố rất thuận lợi cho sự phát triển của ngành ngân hàng nói

chung và ngân hàng MB nói riêng. Vì khi nền chính trị có ổn định thì kinh tế mới

phát triển tốt được . Ví dụ chính trị ổn định sẽ làm giảm các nguy cơ về khủng bố,

đình công, bãi công… Từ đó giúp cho quá trình hoạt động sản xuất, kinh doanh của

doanh nghiệp tránh được những rủi ro. Và thông qua đó, sẽ thu hút đầu tư vào ngân hàng hơn.

- Pháp luật: Số lượng doanh nghiệp tăng mạnh mẽ dẫn đến nhu cầu vốn, tài chính

tăng, hơn nữa các ngân hàng thương mại còn chịu sự chi phối chặt chẽ của ngân

hàng nhà nước.Ngân hàng thương mai chịu sự chi phối của nhà nước thì MB cũng

sẽ bị ảnh hường theo, sẽ có những chính sách ràng buộc ....

2.1.3 Yếu tố Văn hoá-Xã hội a. Xã hội:

- Cùng với việc phát triển kinh tế ổn định, dân trí phát triển cao, đời sống người dân

ngày càng được cải thiện,…. Nhu cầu người dân liên quan đến việc thanh toán qua

ngân hàng, và các sản phẩm dịch vụ tiến ích khác do ngân hàng cung cấp ngày càng tăng.

- Tốc độ đô thị hóa cao (sự gia tăng các khu công nghiệp, khu đô thi mới) cùng với

cơ cấu dân số trẻ khiến cho nhu cầu sử dụng các dịch vụ tiên ích do ngân hàng

mang lại gia tăng. Đây là những cơ hội để MB có thêm được nhiều nguồn khách

hàng hơn, nếu xây dưng được chiến lược kinh doanh hiệu quả, truyền thông ddến

được tay khách hàng, có những chính sách dịch vụ tiên tiến ..... sẽ giúp ngân hàng

phát triển hơn, có thêm được nhiều khách hàng tiềm năng hơn, đem lại lợi nhuận cho MB nhiều hơn.

- Tâm lý của người dân Việt Nam luôn biến động không ngừng theo những quy luật

do sự biến động trên thị trường mang lại. Ví dụ như khi tình hình kinh tế lạm phát

thì người dân chuyển tiền gửi tiền mặt sang tiết kiệm vàng….nếu có sự biến đông

trên thị trường diễn ra thì đây có thề xem alf thách thức của Mb khi phải tìm cách

khác phụ tình trang rút tiền gửi đi, cũng như cách chăm sóc khách hàng như thế nào

để giảm sự dao dộng của họ thấp nhất có thể. b.Văn hóa: * Văn hoá bên ngoài

- Khi giao dịch với khách hàng và quan hệ với các cơ quan, đơn vị và cá nhân ngoài

hệ thống, mỗi cán bộ nhân viên nhất thiết phải đứng trên góc độ lợi ích của MB,

không có những hành động hoặc phát ngôn làm ảnh hưởng tiêu cực đến uy tín và hình ảnh của công ty.

- MB luôn chú trọng xây dựng văn hóa doanh nghiệp với những chuẩn mực như:

văn hóa chào hỏi, văn hóa nói chuyện và trao đổi, thể hiện là người tích cực và có

óc sáng tạo,văn hóa nghe:’’Nói là gieo,Nghe là gặt’’,văn hóa nghe điện thoại,văn

hóa giao tiếp giữa lãnh đạo, quản lý với cán bộ nhân viên.

- Văn hóa giao tiếp với khách hàng trong giao tiếp với khách hàng cần có sự giới

thiệu về doanh nghiệp và tự giới thiệu bản thân để sự giao tiếp không bị nhạt nhẽo

và khách khí. Đây cũng là cách gây ấn tượng mạnh nhất trong cuộc giao lưu tiếp xúc với khách hàng.

- Tính tổ chức, có kỷ luật chặt chẽ và uy tín của quân đội đã giúp MB xây dựng

được mối quan hệ đối tác bền vững với nhiều đối tác, khách hàng. Niềm tin đối với

thương hiệu MB cũng tăng lên theo thời gian, tạo thành điểm tựa tin cậy cho đối tác. * Văn hóa bên trong:

- Làm việc vì sự phát triển chung của MB, không vì lợi ích riêng của bản thân hoặc của một nhóm người.

- Tôn trọng quy tắc đạo đức nghề nghiệp, thuần phong mỹ tục, tạo môi trường làm

việc vui vẻ, hòa đồng, năng động và sáng tạo.

- Ngân hàng Quân đội đã kế thừa những phẩm chất tốt đẹp của anh Bộ đội Cụ Hồ.

Trước hết, đó là sự đoàn kết, tinh thần đồng đội, đạo đức nghề nghiệp

- Ý thức kỷ luật và tinh thần thượng tôn pháp luật là một trọng điểm cốt lõi của văn

hóa doanh nghiệp MB. Các quy định của pháp luật, ngành và của MB luôn được cán

bộ, nhân viên chấp hành nghiêm chỉnh, luôn được Bộ Quốc phòng, Ngân hàng Nhà

nước Việt Nam cùng nhiều cơ quan quản lý

- MB duy trì những kỉ luật trong môi trường làm việc như: Các cán bộ quản lí có

thông điệp và hành động rõ rang để cán bộ, nhân viên thấy rằng mọi hành vi gian

lận, thiên vị sẽ không được chấp nhận, đảm bảo công bằng trong việc đánh giá

thành tích cá nhân dựa trên kết quả công việc và quan sát thực tế, khuyến khích cán

bộ, nhân viên đóng góp ý kiến về công việc và bày tỏ những vấn đề cá nhân, ban

lãnh đạo luôn tin tưởng và tạo mọi điều kiện, phương tiện và môi trường làm việc

thuận lợi để cán bộ,nhân viên được cống hiến, phát triển năng lực của cá nhân.

- Hàng năm tại ngân hàng thương mại cổ phần quân đội đều tổ chức các buổi họp

mặt các thành viên, cán bộ công nhân viên cùng gia đình họ trong ngày hội gia đình,

tạo điều kiện cho họ có dịp học hỏi trao đổi kinh nghiệm trong công việc và qua đó

tạo bầu không khí vui tươi, gắn bó giữa nhân viên với tập thể.

2.1.4 Yếu tố tự nhiên

Đối với ngân hàng Mb nói riêng, dịch bệnh covid 19 đã khiến cho Mb trong năm

2020, duy nhất hoạt động kinh doanh khác ghi nhận tăng trưởng âm 20% với lãi

thuần từ ở mức 1.680 tỷ đồng.

Ngày 12/3/2020, Ngân hàng Nhà nước đã ban hành Thông tư 01/2020/TT-NHNN

hướng dẫn các tổ chức tín dụng cơ cấu lại thời hạn trả nợ, miễn giảm lãi vay, giữ

nguyên nhóm nợ hỗ trợ khách hàng chịu ảnh hưởng từ dịch Covid-19. Cùng với đó,

hàng loạt các mức lãi suất cơ bản được Ngân hàng Nhà nước điều hành giảm từ

17/3/2020. Do vậy, số tiền giảm đi do áp dụng các ưu đãi này sẽ làm giảm lợi nhuận

của các ngân hàng. Các chính sách hỗ trợ, cùng san sẻ rủi ro với khách hàng như

vậy chắc chắn sẽ làm giảm đáng kể nguồn thu nhập từ tín dụng. Ngoài ra, nguồn thu

nhập của các ngân hàng không những chỉ chịu ảnh hưởng từ sự giảm sút của hoạt

động tín dụng, mà nguồn thu phí cũng bị ảnh hưởng tiêu cực khi mọi giao dịch

trong nền kinh tế bị chậm lại.

2.1.5 Yếu tố công nghệ

Khoa học công nghệ ngày càng phát triển và hiện đại, đặt ra những cơ hội cũng như

thách thức cho các ngân hàng về chiến lược phát triển và ứng dụng các công nghệ

một cách nhanh chóng, hiệu quả Sự thay đổi công nghệ đã, đang và sẽ tiếp tục tác

động mạnh mẽ tới hoạt động kinh doanh của ngân hàng. Khi công nghệ càng cao thì

càng cho phép ngân hàng đổi mới và hoàn thiện các quy trình nghiệp vụ, các cách

thức phân phối, và đặc biệt là phát triển các sản phẩm dịch vụ mới. điển hình khi

internet mà thương mại điện tử phát triển, nhu cầu sử dụng các dịch vụ trực tuyến

ngày càng tăng. Vì vậy việc ứng dụng và phát triển công nghệ thông tin như chữ ký

số, thanh toán điện tử liên ngân hàng, hệ thống thanh toán bù trừ điện tử… để đưa ra

các dịch vụ mới như: hệ thống ATM, Home Banking, Mobile Banking, Internet

Banking… sẽ giúp cho các ngân hàng giảm được chi phí, nâng cao hiệu quả hoạt

động và tăng thêm sự trung thành ở khách hàng của mình. Nhận thấy được những

thách thức và cơ hội mà công nghệ mang - Thượng tướng Lê Hữu Đức – Chủ tịch

HĐQT Ngân hàng MBBank cho biết, đơn vị này xác định ngân hàng số là trọng tâm

trong kế hoạch phát triển.

Để hiện thực hóa điều này, MBBank đã:

-Bắt tay hợp tác với các đối tác công nghệ như IBM, Oracle, Viettel nhằm tối ưu

hóa giải pháp chuyển đổi số. MB Bank sử dụng giải pháp FPT.AI Vision với chức

năng đặc biệt là khả năng nhận diện chữ và số trên Chứng minh nhân dân với độ

chính xác cao ngay cả với các loại Chứng minh nhân dân cũ và mờ số. Giải pháp

này MB Bank áp dụng trong App ngân hàng MB Bank trên điện thoại thông minh.

- MBbank đã tập trung đầu tư xây dựng được nhiều hệ thống công nghệ về quản lý

thông tin (MIS) và xử lý dữ liệu thông minh (datawarehouse), hệ thống dự phòng về

công nghệ thông tin (back- up system)…nhằm phát triển các sản phẩm ngân hàng

bán buôn và bán lẻ, sản phẩm ngân hàng điện tử. Đặc biệt năm 2007 là năm đánh

dấu mốc của Mbbank trong việc chuyển đổi thành công từ hệ thống phần mềm

Ibank sang hệ thông corebankingT24 của Temenos với nhiều ứng dụng khác nhau

để phục vụ cho lợi ích của MBbank cũng như lợi ích của khách hàng.

-Áp dụng rộng rãi kĩ thuật hiện đại để có thể mở các điểm giao dịch ảo, giao dịch

trực tuyến nhằm mở rộng các kênh phân phối, thu hút khách hàng chi phí thấp

(điểm ATM, internet banking, telephone banking…).

-Ngày 4/11/2019 - đúng ngày kỷ niệm 25 năm thành lập, Ngân hàng Thương mại cổ

phần Quân Đội (MB) chính thức thay đổi đồng loạt nền tảng thương hiệu mới tại

300 điểm giao dịch trên toàn hệ thống.

=> Môi trường vĩ mô ảnh hưởng mạnh mẽ tới sự tăng trưởng và phát triển của ngân hàng MB. 2.2 Môi trường vi mô

2.2.1 Đối thủ cạnh tranh hiện tại

Theo các báo cáo và nghiên cứu về thị trường ngân hàng tại Việt Nam, có một số

ngân hàng đang được xem là đối thủ cạnh tranh trực tiếp với MB Bank. Đây là các

ngân hàng có quy mô và tầm ảnh hưởng tương đương, cùng cung cấp các dịch vụ

ngân hàng đa dạng và hiệu quả, như Vietcombank, Techcombank, BIDV,

VietinBank, ACB, TPBank, Sacombank và VPBank.

Để cạnh tranh và giữ vững thị phần, MB Bank đang tập trung vào việc cải thiện chất

lượng dịch vụ, mở rộng mạng lưới chi nhánh và điểm giao dịch, nâng cao khả năng

ứng phó với rủi ro tín dụng và tăng cường quản trị rủi ro, cải thiện kênh phân phối

và mở rộng sản phẩm và dịch vụ cho khách hàng. Ngoài ra, MB Bank cũng tập

trung vào việc đầu tư công nghệ để cải thiện trải nghiệm khách hàng và tối ưu hóa

quy trình hoạt động của ngân hàng.

2.2.2 Đối thủ cạnh tranh tiềm ẩn

- Sự kiện cận tranh khốc liệt: Thị trường hàng hóa đang trở nên ngày càng cạnh

tranh và các đối thủ cạnh tranh của MB Bank ngày càng mạnh mẽ. Nếu MB Bank

không cải thiện được dịch vụ của mình, hoặc không đáp ứng nhu cầu của khách

hàng, họ có thể mất khách hàng sang đối thủ cạnh tranh.

- Các đối thủ cạnh tranh mới: Các đối thủ cạnh tranh mới luôn xuất hiện trên thị

trường. Những đối thủ này có thể sử dụng các chiến lược định giá cả hay sản phẩm

mới để cạnh tranh với MB Bank. Nếu MB Bank không hài lòng với sự thay đổi của

thị trường, họ có thể mất thị phần và khách hàng.

- Các thay đổi trong quy định và chính sách: Các thay đổi trong quy định và chính

sách của chính phủ có thể ảnh hưởng đến hoạt động của MB Bank. Ví dụ như sự

thay đổi lãi suất hay chính sách thuế có thể ảnh hưởng đến khả năng cho vay của

Ngân hàng MB, làm cho khách hàng chuyển sang các ngân hàng khác.

- Các nhiệm vụ bê bối tài chính: Nếu MB Bank bị đánh vào các nhiệm vụ bê bối tài

chính hoặc các vấn đề liên quan đến việc xử lý thông tin khách hàng, thì khách hàng

có thể mất niềm tin vào MB Bank và chuyển sang các Ngân hàng khác.

2.2.3 Sức mạnh thương lượng của khách hàng

Khách hàng của MB có hai loại đó là khách hàng đi vay vốn và khách hàng đóng

vai trò là nhà cung cấp vốn – tức người đi gửi tiền.

Đối với khách hàng đóng vai trò cung cấp vốn thì quyền thương lượng khá mạnh

bởi sự phát triển và tồn tại của MB luôn dựa trên nguồn vốn huy động được của

khách hàng. Mặt khác, với chi phí chuyển đổi thấp, khách hàng gần như không mất

mát gì nếu muốn chuyển nguồn vốn của mình ra khỏi ngân hàng và đầu tư vào một

nơi khác.Tuy nhiên, với khách hàng đi vay vốn thì quyền lực thương lượng lại yếu

hơn. Khi vay vốn, khách hàng cẩn phải trình bày các lý do, giấy tờ chứng minh tài

chính.. và việc có vay được vốn hay không còn phải phụ thuộc vào quyết định của

ngân hàng. NHTMCP Quân đội huy động vốn từ các nhà cung ứng: dân chúng, cổ

đông các doanh nghiệp, các ngân hàng khác, các đối tác liên minh chiến lược… và

chịu sự tác động trực tiếp từ các nhà cung ứng này.

2.2.4 Quyền lực của Ngân hàng Nhà nước Việt Nam

NHNN Việt Nam: hệ thống NHTM và NH Quân đội phụ thuộc và bị tác động bởi

các chính sách của NHNN thông qua tỷ lệ dự trữ bắt buộc, lãi suất chiết khấu, chính

sách tỷ giá, chính sách về lãi suất và quản lý dự trữ ngoại tệ… ngoài ra do mức độ

tập trung ngành của ngân hàng, đặc điểm hàng hóa/dịch vụ và khả năng tích hợp của

NH Quân đội mà quyền lực thương lượng lúc này nghiêng về NHTW. Các tổ chức,

cá nhân gửi tiền tại ngân hàng mặc dù có vai trò rất lớn đối với hoạt động kinh

doanh của MB nhưng quyền lực thương lượng của họ lại không cao do mức độ tập trung không cao.

2.2.5 Nguy cơ bị thay thế

Thị trường Việt Nam là một thị trường tiềm năng và chưa được khai phá hết. Đối

với khách hàng là doanh nghiệp, nguy cơ ngân hàng bị thay thế không cao lắm do

đối tượng khách hàng này cần sự rõ rang cũng như các chứng từ, hóa đơn trong các

gói sản phẩm và dịch vụ của ngân hàng. Nếu có phiền hà xảy ra trong quá trình sử

dụng sản phẩm, dịch vụ thì đối tượng khách hàng này thường chuyển sang sử dụng

một ngân hàng khác thay vì tìm tới các dịch vụ ngoài ngân hàng như thế sẽ làm số

lượng khách hàng của MB giảm mạnh. Đối với người tiêu dùng thì lại khác, thói

quen sử dụng tiền mặt khiến cho người tiêu dùng Việt Nam thường giữ tiền mặt tại

nhà hơn là thông qua ngân hàng. Ngoài hình thức gửi tiết kiệm ở ngân hàng, người

tiêu dùng Việt Nam còn có khá nhiều lựa chọn khác như giữ ngoại tệ, đầu tư vào

chứng khoán, các hình thức bảo hiểm, đầu tư vào kim loại quý hoặc đầu tư vào nhà đất.

PHẦN III: CHIẾN LƯỢC CỦA CÔNG TY TRONG THỜI GIAN QUA

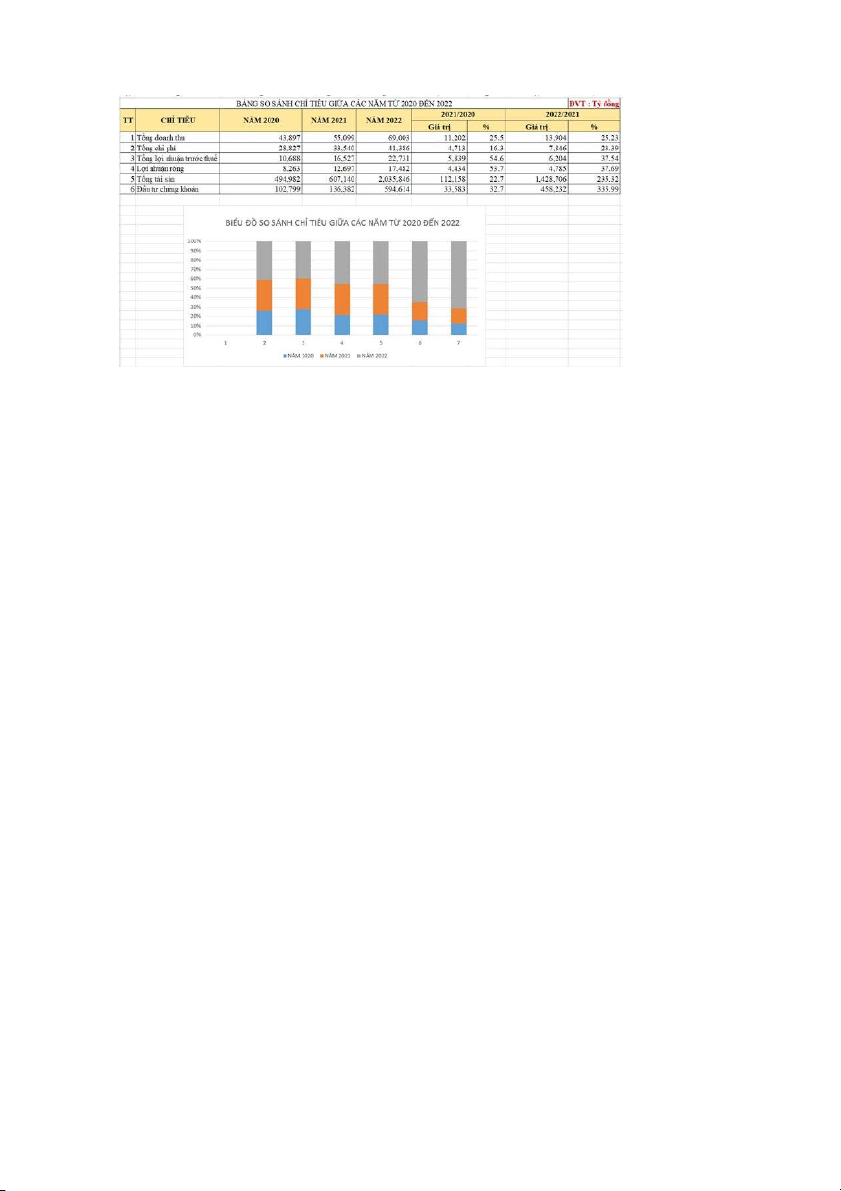

3.1 Bảng so sánh chỉ tiêu trong giai đọan từ 2020-2022

Nhận xét: kết thúc năm 2022, lợi nhuận trước thuế hợp nhất của MB đạt 22.731 tỉ

đồng, tăng 37,5% so với năm 2021.Tổng doanh thu tăng trưởng 25,3% so với năm

2021, đạt gần 69,003 tỉ đồng. Đến ngày 31.12.2022, tổng tài sản MB Group ghi

nhận hơn 728.500 tỉ đồng, tăng trưởng 20% so với năm trước. Quy mô tín dụng của

ngân hàng tăng trưởng cao ở mức 25% so với năm 2021.

=> Bảng số liệu cho thấy sự tăng trưởng của MBBANK qua từng năm từ 2020-

2022. MB là một trong số ít những ngân hàng đạt được về chất lượng, nguồn vốn và

khả năng thanh toán tốt trên thị trường.

3.2 Chiến lược của MBBank trong thời gian qua

MB đã lựa chọn một chiến lược dài hơi trong 5 năm vừa qua, tầm nhìn trở thành

ngân hàng thuận tiện nhất, hướng tới khách hàng, phấn đấu "Số 1 về Ngân hàng số,

nằm trong TOP 3 Ngân hàng bán lẻ tại thị trường Việt Nam". Dù phải chịu tác động

của dịch COVID-19 trong ba năm, song với quyết tâm cao, hướng đến sứ mệnh "vì

sự phát triển của đất nước, vì lợi ích của khách hàng", toàn hệ thống MB đã triển

khai đồng loạt 4 chuyển dịch then chốt, nhanh chóng biến thách thức thành cơ hội.

Kết quả là, tổng kết chiến lược 5 năm (2017-2021), MB đã đạt được những thành

công vượt mong đợi, hoàn thành các chỉ tiêu Đại hội đồng cổ đông giao phó, thể

hiện qua những chỉ số trọng yếu nhất về sức khỏe doanh nghiệp.

MB hoàn thành trước hạn 100% các mục tiêu chiến lược đề ra, tiêu biểu như chuyển

đổi số tập đoàn, nâng cao năng lực quản trị và hiệu quả hoạt động của các công ty

thành viên, nâng cao quan hệ khách hàng, với hai nền tảng là quản trị rủi ro vượt

trội và năng lực thực thi nhanh.

3.3 Chiến lược của MBBank trong giai đoạn mới 2022-2026

MB xác định phương châm là "Tăng tốc số - Hấp dẫn khách hàng - Hiệp lực Tập

đoàn - An toàn bền vững" cùng tầm nhìn MB "Trở thành doanh nghiệp số, Tập đoàn Tài chính dẫn đầu".

Để phục vụ tầm nhìn mới của MB Group trong 5 năm tới, MB phối hợp với

McKinsey - đơn vị tư vấn chiến lược cho MB. Theo đó, MB sẽ dồn toàn lực hiện

thực hóa mục tiêu "TOP 3 thị trường về hiệu quả, hướng đến TOP đầu châu Á", giữ

vững tôn chỉ "Thượng tôn pháp luật".

Theo đó, MB sẽ triển khai các chương trình hoạt động cụ thể cho chiến lược giai đoạn mới:

Một là, triển khai các mô hình kinh doanh mới, năng động hơn, sâu sắc hơn đối với

khách hàng trong 3 phân khúc: Bán lẻ (KHCN), SME, CIB, tiếp tục phát huy hiệu quả của Khối Treasury…

Hai là, triển khai mô hình kinh doanh số, thông qua các giải pháp kết hợp chặt chẽ

với các đối tác lớn, uy tín; phát huy văn hóa Agile trong triển khai sản phẩm, vận hành Nhà máy số.

Ba là, đầu tư mạnh mẽ để phát triển công nghệ, hợp nhất dữ liệu Tập đoàn. HĐQT

đã quyết định đầu tư thêm 250 triệu USD cho các hệ thống công nghệ, và các sáng

kiến Chiến lược mới; bên cạnh việc tiếp tục triển khai các giải pháp, sáng kiến hiện

nay. Như vậy trong giai đoạn tới, hàng năm MB tiếp tục chi 50-60 triệu USD cho hệ

thống, cho công nghệ, đây là quy mô đầu tư hàng đầu tại Việt Nam hiện nay.

Bốn là, tiếp tục nâng cấp, hoàn thiện hệ thống mạng lưới theo định hướng thông

minh hơn, năng động hơn với phương châm nâng cao trải nghiệm khách hàng, tăng

năng suất lao động của đội ngũ kinh doanh thông qua công nghệ.

Năm là, tích hợp và nâng cao hiệu quả hoạt động kinh doanh Tập đoàn, thống nhất,

tối ưu nguồn lực MB và các CTTV, có nhiều sản phẩm Tập đoàn để tạo ra các giá trị

vượt trội của MB Group dành cho khách hàng.

Sáu là, MB tiếp tục triển khai, tích hợp các giá trị mới đối với các giải pháp chiến

lược giai đoạn 2017-2021 về: Mô hình tổ chức, Quản trị - Điều hành Tập đoàn theo

thông lệ quốc tế tiên tiến, Quản trị rủi ro thông minh, Thẩm định - phê duyệt tín

dụng, Vận hành thông minh, Quản lý hiệu quả các CTTV.

Bảy là, tiếp tục đào tạo, bồi dưỡng, thu hút phát triển nhân tài trên quy mô Tập

đoàn, là nguồn lực quan trọng, quý giá để MB thực hiện thành công chiến lược giai đoạn mới.

3.4 Các đối thủ cạnh tranh của MBBank

Từ năm 2016 tới nay, hai ngân hàng khác mới nổi lên là VPBank và Techcombank

đã vượt qua MB một cách ngoạn mục để trở thành những ngân hàng có lợi nhuận

hợp nhất cao nhất trên thị trường. Không chỉ là ngôi vị quán quân lợi nhuận bị vượt

qua mà con số đạt được của MB chỉ bằng phân nửa của hai ngân hàng mới nổi là

VPBank và Techcombank. VPBank chọn mô hình tài chính tiêu dùng trong khi

Techcombank tập trung vào bán lẻ thì MB lại chọn con đường ít rủi ro và vững chắc.

Theo trông tin phỏng vấn từ trang CafeF, ông Lưu Trung Thái, Tổng giám đốc MB

thừa nhận rằng, sự vươn lên của VPBank và Techcombank đúng là rất…đáng nể.

"Họ đã đổi mới và có sự tích lũy trong một thời gian nên ghi nhận các con số rất

tích cực" – ông Thái nói.

Mặc dù quý I-2021, MB kịp vượt mặt VPBank để lọt vào top 4 ngân hàng cao nhất

về lợi nhuận, song MB có thể không giữ được vị trí này lâu và VPBank mới là nhân

tố bí ẩn nhất trong cuộc đua thứ hạng ngân hàng. Thực tế, trong khối ngân hàng

TMCP tư nhân hiện nay, VPBank là ngân hàng có doanh thu lớn nhất, vượt mặt cả

Techcombank. Nguyên nhân khiến lợi nhuận của VPBank thua các đối thủ là trích

lập dự phòng rủi ro quá lớn. Cùng với cuộc đua lợi nhuận, trên sàn chứng khoán, thị

giá cổ phiếu CTG, TCB, VPB, MBB của các ngân hàng VietinBank, Techcombank,

VPBank, MB cũng liên tục tăng nóng.

Quá trình hội nhập kinh tế quốc tế sẽ tạo ra sức ép ngày càng lớn hơn cho hoạt động

kinh doanh của các NHTM Việt Nam trong khi lợi thế tiềm tàng sẽ thuộc về các

NHTM nước ngoài. Sự cạnh tranh không chỉ diễn ra ở nước ngoài mà còn diễn ra

ngay tại thị trường trong nước, nơi mà NHTM Việt Nam vẫn có nhiều ưu thế nếu

biết tận dụng những ưu thế đó. Để có thể nắm vững ưu thế, tận dụng cơ hội và tăng

khả năng cạnh tranh, các NHTM Việt Nam nói chung và MBBank nói riêng cần

phải biết vị trí của mình, phải đánh giá được năng lực cạnh tranh của mình dựa trên

các chỉ tiêu đã đề cập, từ đó có những biện pháp cải thiện năng lực nội tại để nâng

cao khả năng cạnh tranh của chính mình.

PHẦN IV: CÔNG TÁC TỔ CHỨC ĐỂ THỰC HIỆN CHIẾN LƯỢC

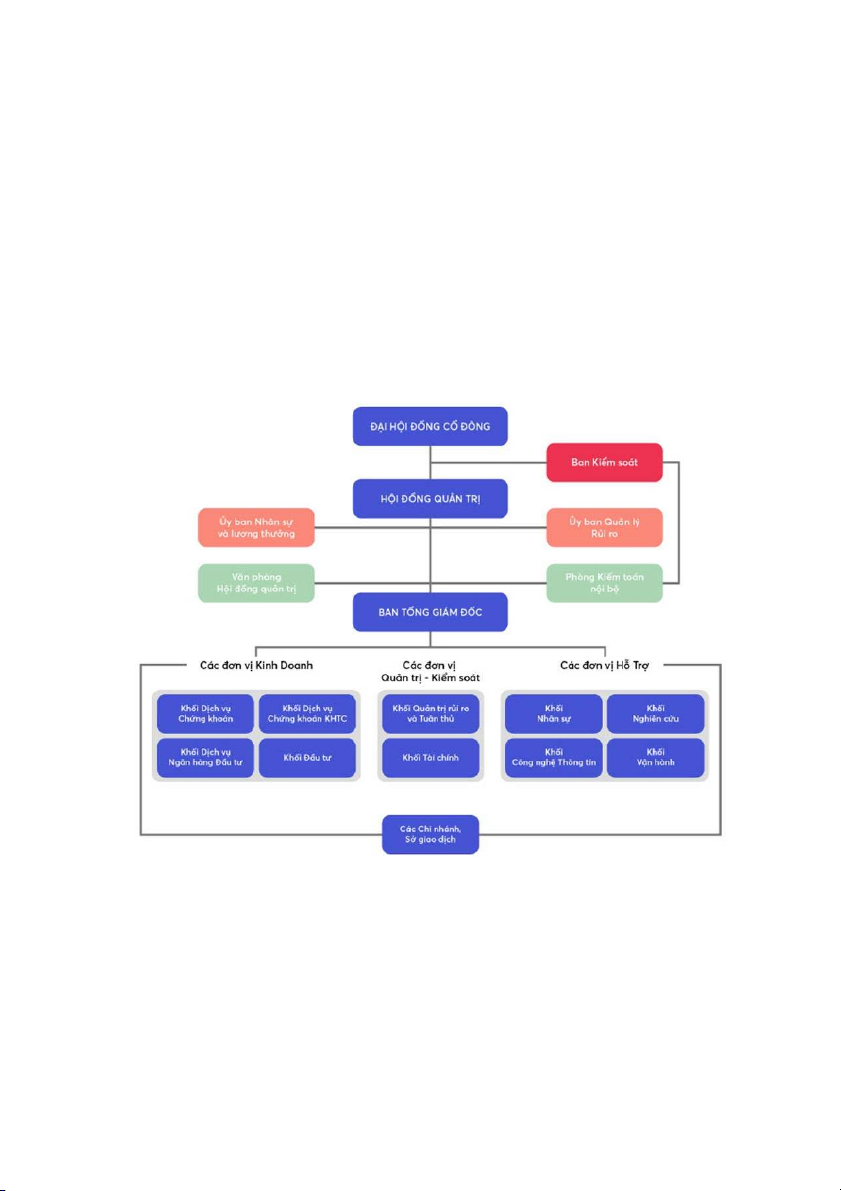

4.1 Sơ đồ cơ cấu tổ chức của công ty

Cơ cấu tổ chức của MBBank theo mô hình hỗn hợp.

4.2 Ưu và nhược điểm của mô hình cơ cấu tổ chức hỗn hợp * Ưu điểm:

- Tận dụng được các ưu thế của mô hình tổ chức thành phần

- Giảm được ảnh hưởng của các nhược điểm của mô hình thành phần

- Linh hoạt trong quá trình sử lý tình huống trong công tác tổ chức và triển khai thực thi chiến lược

- kết hợp được bộ phận của mình từ sản xuất đến phân phối sản phẩm tạo ra hiệu quả kinh doanh.

- Tạo ra sự chuyên môn hóa giữa các khâu từ điều hành đến sản xuất và tiêu thụ sản phẩm.

- Xử lí được những tình huống phức tạp nhờ sự linh hoạt của mô hình.

- Tổ chức có thể khai thác triệt để ưu điểm của mô hình chính đồng thời giảm được

nhược điểm cử nó nhờ vào mô hình kết hợp.

- Tạo lên sự chuyên môn hóa cao từ điều hành đến sản xuất và phân phối sản phẩm

- Giúp giải quyết được những tình huống phức tạp.

- Công ty được chia nhỏ thành nhiều bộ phận, phòng ban khác nhau.

- Điều kiện áp dụng của mô hình này là:

+Áp dụng cho các công ty, doanh nghiệp lớn

+Đội ngũ lãnh đạo và nhân viên phải chuyên nghiệp. *Nhược điểm:

- Cơ cấu tổ chức phức tạp dẫn đến việc hình thành các bộ phận, phân hệ quá nhỏ và

có thể làm tăng yếu điểm của mỗi loại mô hình.

- Có thể sinh ra nguy cơ làm tăng thêm nhiều yếu điểm hơn là các ưu điểm do áp

dụng nhiều các mô hình khác nhau.

- Chi phí quản lý tốn kém.

- Cần nhiều lãnh đạo cũng như nhân viên.

* Tuy nhiên ưu điểm cơ cấu mới sẽ sử dụng để khắc phục được những thiếu sót mà

cơ cấu quản lý hiện tại đang gặp phải, đồng thời cũng phải xét đến nhược điểm sẽ

gặp phải để thực hiện các chiến lược. Kết luận:

Với mô hình cơ cấu hỗn hợp, MBBank có thể đẩy mạnh phát triển các đơn vị

kinh doanh mới, tận dụng các tiềm năng và cơ hội từ các lĩnh vực kinh doanh

mới mà ngân hàng truyền thống trước đây chưa thể khai thác được. Đồng

thời, ngân hàng có thể tăng cường đà tăng trưởng doanh thu và lợi nhuận từ

các hoạt động mới này, tăng cường sức cạnh tranh trong ngành và mở rộng thị trường khách hàng.

Tuy nhiên, để đạt được hiệu quả từ mô hình cơ cấu hỗn hợp, MBBank cần có

chiến lược phát triển toàn diện và bài bản, bao gồm việc đầu tư cho các đơn

vị mới, tăng cường quản lý rủi ro, đảm bảo sự liên kết và tương tác tốt giữa

các đơn vị trong hệ thống tổ chức, cùng với việc phát triển các sản phẩm và

dịch vụ phù hợp với nhu cầu của khách hàng. Nếu không có một chiến lược

phát triển thích hợp, mô hình cơ cấu hỗn hợp có thể dẫn đến sự phân tán tài

nguyên, gây ra các chi phí không cần thiết và giảm hiệu quả hoạt động của ngân hàng.

DANH MỤC TÀI LIỆU THAM KHẢO 1.

2. https://mbs.com.vn/vi/gioi-thieu-chung/tam-nhin-su-menh/

3. https://s.cafef.vn/hose/MBB-ngan-hang-thuong- mai-co-phan-quan-doi.chn

4. http://s.cafef.vn/MBB-253455/bi-cac-ngan-h ang-khac-vuot-mat-mb-van- ngoi-yen.chn

5. https://vccinews.vn/news/30617/mb-tiep-tuc-dong- hanh-cung-doanh-nghiep- tren-nen-tang-so.html

6. https://camnest.vn/quan-diem-mbb

ank-pha-vo-dinh-kien-ngan-hang-quan- doi-la-cung-nhac/

BẢNG PHÂN CÔNG CÔNG VIỆC VÀ ĐÁNH GIÁ HOÀN THÀNH NHIỆM VỤ STT HỌ VÀ TÊN MSS NHIỆM VỤ % V 1 ĐỖ THỊ QUỲNH ÁNH 4828 Phân chia nhiệm vụ, 100

tìm nội dung, tổng hợp % nội dung 2

DƯƠNG THỊ THANH HẰNG 4315 Tìm nội dung, phân 100 tích số liệu % 3 NGUYỄN THỊ DIỄM 6838 Tìm nội dung, phân 100 QUỲNH tích số liệu % 4 TRẦN THỊ THANH TRÚC 3860 Tìm nội dung, phân 100 tích số liệu % 5 NGUYỄN NGỌC VŨ 0393 Tìm nội dung, hoàn 100 chỉnh file word %

Tài liệu liên quan:

-

Đồ án CDIO 5: Hệ thống cung cấp điện trên xe ô tô Mazda 2 2019 môn Quản trị học | Đại học Duy Tân

55 28 -

Đề thi kết thúc học phần PBL (có đáp án) | Đại học Duy Tân

40 20 -

Bài tập QTCL - Bài tập thực hành môn Quản trị Chiến lược 2023 Thầy Đỗ Văn Tính

113 57 -

Lợi thế cạnh tranh của Six Senses - Quản trị chiến lược | Trường Đại Học Duy Tân

295 148 -

Đề cương trắc nghiệm ôn tập - Quản trị học | Trường Đại Học Duy Tân

1 K 480