Bài tập nhóm Tổng quan về Kế toán quản trị | Học viện Ngân hàng

Theo luật Kế toán Việt Nam 2015 và TT 53/2006/TT-BTC ngày 12/6/2006: “Kế toán quản trị là việc thu htập xử lý, phân tích và cung cấp thông tin kinh tế, tài chính theo yêu cầu quản trị và quyết dịnh kinh tế, tài chính trong nội bộ đơn vị kế toán.” Tài liệu được sưu tầm gồm 20 trang, giúp các bạn nắm vững kiến thức, rèn luyện kỹ năng và đạt được kết quả tốt trong học tập. Mời các bạn đón xem!

Môn: Kế toán (7340301) 57 tài liệu

Trường: Học viện Ngân hàng 2.3 K tài liệu

Tác giả:

Preview text:

HỌC VIỆN NGÂN HÀNG

KHOA KẾ TOÁN- KIỂM TOÁN BÀI TẬP NHÓM

TỔNG QUAN VỀ KẾ TOÁN QUẢN TRỊ

Lớp : Nhóm lớp 01( ca 3 thứ 4, ca 4 t hứ 5)

Sinh viên thực hiện : Nhóm

Giảng viên hướng dẫn : ThS. Nguyễn Thị Mai Hương

Hà Nội, ngày 11 tháng 9 năm 2019 1

DANH SÁCH THÀNH VIÊN 1. Trương Thị Hồng Nhung 20A4020616 2. Nguyễn Lê Châu Anh 19A4020040 3 . Kiều Thị Kim Dung 20A4020124 4. Lê Văn Cao 20A4020101

5. Ngô Thị Chuyên 3454020018 6. Trịnh Thị Thu Hương 3454020028 2

I. Quá trình hình thành và phát triển của kế toán quản trị

1.1.Khái niệm kế toán quản trị -

Theo luật Kế toán Việt Nam 2015 và TT 53/2006/TT-BTC ngày 12/6/2006:

“Kế toán quản trị là việc thu htập xử lý, phân tích và cung cấp thông tin kinh tế, tài

chính theo yêu cầu quản trị và quyết dịnh kinh tế, tài chính trong nội bộ đơn vị kế toán.” -

Theo GS. Robert S.Kaplan, trường ĐH Havard Business School: “KTQT là

một bộ phận của hệ thống thông tin quản trị trong các tổ chức mà nhà quản trị dựa vào

đó để hoạch định và kiểm soát hoạt động của tổ chức” -

Theo GS H.Bouquin, đại học Paris-Dauphin: “KTQT là một hệ thống thông

tin định lượng cung cấp cho các nhà quản trị đưa ra quyết định điều hành các tổ chức

nhằm đạt hiệu quả cao” -

Theo quan điểm của các nhà khoa học Học viện Tài Chính : “KTQT là một

khoa học thu nhận, xử lý và cung cấp những thông tin định luuwọng về hoạt động của

điwn vị một cách cụ thể, giúp các nhà quản lý trong quá trình ra các quyết định liên

quan đến việc lập kế hoạch, tổ chức thực hiện, kiểm tra, kiểm soát và đánh giá tình

hình các hoạt động của đơn vị.” -

Theo quan điểm của các nhà khoa học trường Đại học Kinh Tế Quốc dân:

“KTQT là quy trình định dạng đo lường tổng hợp phân tích lập báo biểu, giải trình và

thông đạt các số lieẹu TC và phi TC cho Ban giám đốc để lập kế hoạch, đánh giá theo

dõi việc thực hiện kế hoạch trong phạm vi nội bộ một doanh nghiệp và để đảm bảo cho

việc sử có hiệu quả các tài sản và quản lý chặt chẽ các TS này.”

1.2. Sự hình thành và phát triển của kế toán quản trị

1.2.1. Trên Thế Giới

- Do sự phát triển mạnh về cả quy mô và phạm vi hoạt động của các doanh nghiệp tại

nước Mĩ vào những năm đầu thế kỉ XIX đặt ra yêu cầu cho các nhà quản trị phải kiểm

soát và đánh giá được hoạt động của chúng , như Công ty dệt Lyman Mills , Công ty

Louisville & Nashville hoạt động trong ngành đường sắt , hay trong ngành luyện kim

Andrew Carnegie – một doanh nhân lớn của thế kỉ XIX đã áp dụng KTQT để quản lý

DN của mình từ năm 1872 .

- Không chỉ trong ngành đường sắt , luyện kim , KTQT trong giai đoạn này còn được

ápdụng trong cả các ngành dầu khí , hóa chất và cơ khí chế tạo . Tuy nhiên trong giai

đoạn này , các nhà quản trị mới chỉ kiểm soát được chi phí sản xuất trực tiếp . Các

phương pháp phân bổ chi phí chung cho các sản phẩm và các thông tin về sử dụng TSCĐ vẫn bị bỏ qua . 3

- KTQT tiếp tục phát triển mạnh vào những năm đầu thế kỉ XX mà Pierre du Pont ,

Donaldson Brown và Alfred Sloan là những đóng góp nhiều cho sự phát triển của

KTQT trong giai đoạn này . Công ty Du Pont Power được thành lập vào năm 1903

bằng việc hợp nhất các công ty nhỏ sản xuất các bộ phận sản phẩm khác nhau . Để

dễ dàng kiểm soát và đánh giá hiệu quả hoạt động của từng bộ phận nhỏ và thay đổi từ

mô hình quản trị nhân quyền .

- Sau sự sụp đổ của thị trường chứng khoán năm 1930 , ủy ban chứng khoán Mĩ buộc

các công ty phải công bố báo cáo tài chính . Do vậy nghiên cứu kế toán cho giai đoạn

này đều tập chung vào các báo cáo tài chính nên KTQT bị sao nhãng . Cho đến thập

kỉ 80 , do sức ép cạnh tranh và sự thành công vượt bậc của các DN ở châu Á , đặc biệt là

Nhật Bản , KTQT ở Mĩ mới lại được nghiên cứu và phát triển . Các phương pháp JIT

( Just in time ) và kế toán chi phí ,... được áp dụng rộng rãi và lần đầu tiên cũng được

đưa vào giảng tại trường Đại học Kinh doanh Harvard và Học viện Công nghệ Massachusets .

- Ở Châu Á , sau chiến tranh thế giới thứ 2 cùng với sự phát triển của các trường phái

quản trị theo kiểu Nhật Bản , KTQT được hình thành để phục vụ cho nhu cầu thông

tin của các nhà quản trị DN . Các phương pháp KTQT theo kiểu Nhật Bản được nói

nhiều đến là Target costing và Kaizen costing . 1.2.2. Ở Việt Nam

Kế toán quản trị (KTQT) ở Việt Nam, đã trải qua hơn 20 năm hình thành và phát triển.

Mỗi một giai đoạn phát triển có những đặc điểm và nội dung khác nhau. Bài viết tổng

quan lại quá trình hình thành và phát triển của KTQT ở Việt Nam. Từ đó, đã đưa ra kết

luận về các giai đoạn phát triển của KTQT ở Việt Nam.

Trải qua hơn 20 năm hình thành và phát triển, KTQT đã được rất nhiều nhà khoa học ở

Việt Nam nghiên cứu, các vấn đề nghiên cứu cũng đa dạng về nội dung và lĩnh vực.

Nghiên cứu có thể xem là đặt nền tảng cho các nghiên cứu KTQT ở Việt Nam là Luận

án Tiến sĩ (LATS) của Nguyễn Việt (1995) trình bày phương hướng và giải pháp xây

dựng hệ thống kế toán tài chính và KTQT trong các doanh nghiệp (DN) Việt Nam, tuy

nhiên nghiên cứu này chỉ mới trình bày những vấn đề cơ bản nhất của KTQT. Đến năm

1996, Bộ Tài chính đã tổ chức 2 cuộc Hội thảo, vào ngày 15/5/1996 và ngày

27/11/1996 ở Hà Nội. Tại cuộc Hội thảo, các chuyên gia kế toán Việt Nam và nước

ngoài đều cho rằng sự cần thiết và không thể thiếu được KTQT đối với các DN Việt

Nam. Sau đó, LATS của Phạm Văn Dược (1997) đã so sánh về mặt lý luận sự giống và

khác nhau giữa KTQT và kế toán tài chính; vai trò, nội dung và các nghiệp vụ của

KTQT. Luận án đã có những nghiên cứu cụ thể và đề xuất các biện pháp ứng dụng 4

KTQT vào thực tiễn trong các DN Việt Nam, với 5 giải pháp vĩ mô và 6 giải pháp vi

mô. Đây chính là bước khởi xướng cho những nghiên cứu tiếp nối về KTQT sau này.

Tuy nhiên, do tính mới mẻ của KTQT và điều kiện nền kinh tế tại thời điểm đó, nên

những nghiên cứu này mang tính định hướng chung cho tất cả các loại hình DN chứ

chưa đi vào cụ thể từng ngành nghề.

Đến năm 2003, KTQT bắt đầu được chính thức ghi nhận trong Luật Kế toán Việt Nam

và được nhiều tác giả nghiên cứu một cách có hệ thống hơn về thực trạng KTQT và

điều kiện để vận dụng KTQT của các DN ở Việt Nam. Điển hình là các LATS của

Phạm Xuân Thành (2000), Phạm Quang (2002), Trần Anh Hoa (2003). Phạm Xuân

Thành (2000) đã trình bày được kinh nghiệm của các nước phát triển về hoạt động

KTQT trong các DN, kết hợp với thực trạng và điều kiện vận dụng KTQT cho các DN

Việt Nam, luận án đã góp phần vào việc tổng hợp về mặt lý luận khoa học, chọn lọc và

giới thiệu các nội dung ứng dụng mang ý nghĩa thực tiễn đối với công tác KTQT trong

các DN. Ngoài ra, còn đưa ra các quan điểm để vận dụng KTQT, xây dựng các phương

pháp kế toán chủ yếu thực hiện trong KTQT, phác thảo được mô hình KTQT cho các

DN, đồng thời đề xuất các giải pháp vận dụng KTQT trong các DN Việt Nam hiện nay;

Thực trạng hệ thống báo cáo KTQT ở Việt Nam được Phạm Quang (2002) nghiên cứu,

từ đó đưa ra phương hướng để xây dựng hệ thống báo cáo KTQT. Đồng thời, đưa ra

các tiêu chí và hướng dẫn cách thức để tổ chức vận dụng hệ thống báo cáo KTQT vào

các DN ở Việt Nam; Trần Anh Hoa (2003) đã phân tích được thực trạng của hệ thống

kế toán Việt Nam từ trước đến nay, nhằm chỉ ra những mặt hạn chế về cơ cấu tổ chức

hệ thống đã ảnh hưởng đến nhận thức về kế toán cũng như tác dụng ứng dụng của nó

trong quản lý các DN. Các hạn chế được nghiên cứu trình bày bao gồm: (1) Cơ chế

quản lý tại một số DN Nhà nước hiện nay vẫn còn mang dấu ấn của cơ chế quan liêu

bao cấp; (2) Quan điểm chính thống về nội dung và phương pháp KTQT ở nước ta

chưa được thống nhất; (3) Trình độ và năng lực của nhà quản lý ở phần lớn DN Việt

Nam có giới hạn; (4) Chưa có mối liên hệ chặt chẽ giữa các nhà quản trị và các nhân

viên kế toán trong hoạt động quản lý sản xuất kinh doanh; (5) Việc quy định nhiệm vụ

cung cấp thông tin trong nội bộ DN chưa được chặt chẽ và khoa học. Nghiên cứu cũng

đã hệ thống hóa một số nội dung cơ bản của KTQT phù hợp với đặc điểm và yêu cầu

quản lý của các DN Việt Nam, trên cơ sở đảm bảo mối liên hệ phù hợp với nội dung kế

toán tài chính, nhằm làm cho hệ thống kế toán phát huy được cao nhất tính tích cực

trong việc cung cấp thông tin phục vụ chức năng quản lý DN. Các nội dung cơ bản của

KTQT được nghiên cứu đề cập: (1) Dự toán ngân sách; (2) Kế toán theo các trung tâm

trách nhiêm; (3) Hệ thống KTCP và yêu cầu phân tích về các sai biệt chi phí trong việc

kiểm soát chi phí sản xuất kinh doanh; (4) Thiết lập thông tin KTQT trong việc ra các

quyết định ngắn hạn và dài hạn. Xác định các giải pháp có tính khả thi, nhằm vận dụng

một cách nhanh chóng và có hiệu quả KTQT vào quản lý các DN Việt Nam như: Xây

dựng hệ thống chứng từ, tài khoản, sổ kế toán và báo cáo KTQT; Xây dựng mô hình tổ

chức bộ máy KTQT; Và một số giải pháp hỗ trợ để thực hiện KTQT ở Việt Nam. 5

Trong giai đoạn tiếp theo, các nghiên cứu được các nhà khoa học nghiên cứu và vận

dụng các nội dung KTQT vào các ngành cụ thể. Điển hình như LATS của Lê Đức Toàn

(2002) đã nghiên cứu thực trạng KTQT và phân tích chi phí sản xuất trong các DN sản

xuất công nghiệp, nghiên cứu đã đưa ra một số giải pháp hoàn thiện KTQTCP như

hoàn thiện phân loại chi phí, xây dựng trung tâm chi phí, trung tâm trách nhiệm...

nhưng do phạm vi nghiên cứu quá rộng nên các giải pháp chỉ mang tính định hướng,

chưa đưa ra các giải pháp gắn với đặc điểm kinh doanh của từng ngành; LATS của

Phạm Thị Kim Vân (2002) đã chỉ ra các vấn đề tổ chức công tác kế toán, trong mối

quan hệ với kết quả kinh doanh và giới hạn trong các DN kinh doanh du lịch. Nghiên

cứu đã đưa ra một số giải pháp hoàn thiện hệ thống KTQTCP như: (1) Dự toán chi phí,

doanh thu, và kết quả kinh doanh; (2) Phân loại chi phí trong DN dịch vụ theo quan

điểm KTQT; (3) Đối tượng tập hợp chi phí và tính giá thành; (4) Trình tự tập hợp chi

phí dịch vụ du lịch trong KTQT; (5) Phương pháp tính giá thành; (6) KTQT doanh thu

và kết quả du lịch, các giải pháp thuộc về phân tích hoạt động kinh doanh. Tuy nhiên,

một số giải pháp chưa thực sự đáp ứng nhu cầu của DN do không gắn với các chức

năng quản trị của DN; LATS của Nguyễn Thị Hằng Nga (2004) đã nghiên cứu đặc

điểm và định hướng phát triển của Tập đoàn dầu khí. Từ đó, đề xuất các giải pháp hoàn

thiện tổ chức KTQT cho các DN thành viên và tập đoàn như tổ chức bộ máy KTQT,

vận dụng phương pháp phân loại chi phí theo các ứng xử của chi phí để nhận diện chi

phí, xây dựng hệ thống dự toán, phương pháp xác định chi phí, phương pháp phân tích

thông tin phục vụ cho việc ra quyết định; LATS của Hoàng Văn Tưởng (2010) trên cơ

sở nghiên cứu thực trạng tổ chức KTQT trong các DN xây lắp Việt Nam, nghiên cứu đã

đưa ra định hướng như mục tiêu, phương hướng phát triển của ngành xây dựng trong

thời gian tới, sự cần thiết phải hoàn thiện tổ chức KTQT trong các DN xây lắp Việt

Nam, yêu cầu của việc hoàn thiện tổ chức KTQT. Các giải pháp hoàn thiện tổ chức

KTQT nhằm tăng cường quản lý hoạt động sản xuất kinh doanh trong các DN xây lắp

Việt Nam được nghiên cứu đề cập như: 6

(1) Hoàn thiện việc xây dựng định mức chi phí và hệ thống dự toán ngân sách; (2)

Hoàn thiện việc tổ chức KTQT các yếu tố sản xuất; (3) Hoàn thiện việc tổ chức

KTQTCP; (4) Hoàn thiện việc tổ chức kế toán trách nhiệm; (5) Hoàn thiện tổ chức hệ

thống báo cáo KTQT; (6) Hoàn thiện về mô hình tổ chức bộ máy KTQT; LATS Phạm

Ngọc Toàn (2010) đã phân tích và đánh giá hiện trạng nội dung KTQT đang áp dụng

trong DN nhỏ và vừa, thực trạng tổ chức KTQT trong DN nhỏ và vừa ở Việt Nam.

Nghiên cứu xây dựng nội dung KTQT áp dụng cho các DN nhỏ và vừa trên cơ sở phân

tích hiện trạng, nhằm đưa ra cách thức tổ chức KTQT phù hợp với DN nhỏ và vừa ở

Việt Nam. Nghiên cứu cũng đưa ra các kiến nghị, giải pháp đối với các DN nhỏ và vừa

ở Việt Nam nơi tổ chức thực hiện KTQT, kiến nghị với cơ quan quản lý nhà nước hỗ

trợ cho các DN nhỏ và vừa tổ chức thực hiện KTQT nhằm tăng cường việc cung cấp

thông tin phục vụ cho các quyết định quản lý và nghiên cứu cũng kiến nghị với các cơ

sở đào tạo và cung ứng nguồn nhân lực hỗ trợ cho các DN nhỏ và vừa, trong công tác

đào tạo nhân lực phù hợp với nội dung và cách thức tổ chức công tác KTQT hiệu quả

nhất. Tuy nhiên, các giải pháp còn mang tính chung chung, các DN khó áp dụng vào

thực tiễn tại đơn vị; LATS của Đinh Thị Kim Xuyến (2014) bằng phương pháp nghiên

cứu định lượng kết hợp với phỏng vấn sâu các nhà quản trị và nhân viên kế toán,

nghiên cứu đã đánh giá thực trạng KTQTCP và giá thành trong các DN viễn thông di

động. Từ đó, đề xuất một số giải pháp hoàn thiện công tác KTQTCP và giá thành trong

các DN viễn thông di động như: Hoàn thiện đối tượng hạch toán chi phí, phân loại chi

phí, phương pháp tính giá thành, xây dựng hệ thống kế toán trách nhiệm, xây dựng

định mức chi phí...; LATS của Nguyễn Thanh Huyền (2015) đã đánh giá thực trạng vận

dụng phương pháp KTQT chi phí vào từng giai đoạn của chu kỳ sống sản phẩm tại các

DN sản xuất gạch ốp lát Việt Nam, nghiên cứu đề xuất điều kiện vận dụng hệ thống

phương pháp KTQT chi phí theo chu kỳ sống sản phẩm trên góc độ DN và góc độ hội

nghề nghiệp. Nghiên cứu cũng kết luận rằng trong ba phương pháp KTQT chi phí theo

chu kỳ sống sản phẩm, phương pháp Kaizen được rất ít các DN sử dụng mặc dù hiệu

quả của phương pháp này đã được kiểm chứng; LATS của Đào Thúy Hà (2015), bằng

việc kết hợp các phương pháp nghiên cứu định tính và nghiên cứu định lượng, nghiên

cứu đã phân nhóm DN sản xuất thép Việt Nam để xác định mục tiêu mà hệ thống

KTQTCP cần phải đạt được. Nghiên cứu đã xác định được những hạn chế của hệ thống

KTQTCP trong việc đáp ứng nhu cầu thông tin chi phí của nhà quản trị, để từ đó đề

xuất được các giải pháp hoàn thiện. Dựa trên lý thuyết tình huống, các giải pháp hoàn

thiện sẽ được thiết kế riêng cho những DN có cơ cấu tổ chức và mức độ tham gia vào

chuỗi chế biến khác nhau. Ngoài ra, luận án còn đề xuất giải pháp hoàn thiện mô hình

phân tích CVP mở rộng chi phí vốn và giải pháp chuyển đổi phương pháp định giá

chuyển giao nội bộ; LATS của Lê Thị Minh Huệ (2016) đã khảo sát, phân tích và xử lý

nhu cầu thông tin KTQTCP của nhà quản trị DN mía đường Thanh Hóa. Khảo sát,

phân tích thực trạng KTQTCP trong các DN mía đường Thanh Hóa hiện nay. Trên cơ

sở lý luận và thực trạng KTQTCP trong các DN mía đường Thanh Hóa, kết hợp với

chiến lược phát triển của ngành mía, nghiên cứu đã đưa ra những nguyên tắc và yêu

cầu cần thiết khi hoàn thiện KTQTCP trong các DN mía đường Thanh Hóa. Qua đó, 7

nghiên cứu đã đề xuất giải pháp hoàn thiện KTQTCP trong các DN mía đường Thanh

Hóa, nhằm đáp ứng yêu cầu quản trị DN thông qua việc: Hoàn thiện nhận diện chi phí,

xây dựng định mức chi phí và lập dự toán sản xuất kinh doanh; phân tích chi phí phục

vụ cho quản trị DN; hệ thống báo cáo KTQTCP; tổ chức bộ máy quản trị chi phí. Nhìn

chung, các nghiên cứu đã hệ thống cơ sở lý luận về KTQT và KTQT chi phí, nghiên

cứu về thực trạng KTQT và KTQT chi phí. Từ đó, đề xuất những nội dung cần được

hoàn thiện cho từng ngành cụ thể được nghiên cứu.

Các nghiên cứu về xây dựng mô hình KTQT chi phí như: nghiên cứu của Phạm Thị

Thủy (2007) đã xây dựng mô hình KTQTCP của các DN sản xuất dược bao gồm phân

loại chi phí, lập dự toán chi phí kinh doanh, xác định khối lượng hợp lý của mỗi lô sản

phẩm sản xuất, xác định giá phí sản phẩm sản phẩm, đánh giá hiệu quả hoạt động của

các bộ phận. Nghiên cứu của Trần Thế Nữ (2011) đã xây dựng mô hình KTQTCP trong

các DN thương mại quy mô vừa và nhỏ bao gồm phân loại chi phí, lập dự toán chi phí,

kế toán chi phí thực hiện (như tổ chức chứng từ, tổ chức tài khoản, báo cáo

KTQTCP,...), phân tích chi phí để kiểm soát chi phí và ra quyết định kinh doanh.

Nghiên cứu của Nguyễn Hoản (2012) đã đề xuất các giải pháp để hoàn thiện tổ chức

KTQTCP trong các DN sản xuất bánh kẹo Việt Nam như hoàn thiện về mô hình tổ

chức KTQTCP, hoàn thiện về tổ chức thu nhận thông tin ban đầu KTQTCP (như tổ

chức hệ thống chứng từ, tổ chức xây dựng định mức và dự toán, tổ chức đào tạo và

phát triển nhân sự,...), hoàn thiện về tổ chức xử lý, phân tích và cung cấp thông tin

KTQTCP (như tổ chức phân loại chi phí, về hệ thống định mức và dự toán chi phí, về

tổ chức phương pháp xác định chi phí,...). Nghiên cứu của Trần Thị Thu Hường (2014)

đã xây dựng nội dung của mô hình KTQTCP trong các DN sản xuất xi măng bao gồm:

Tổ chức bộ máy KTQTCP, phân loại chi phí, xây dựng định mức chi phí, lập hệ thống

dự toán chi phí, xác định chi phí sản xuất sản phẩm, phân tích thông tin chi phí phục vụ

quản trị nội bộ DN, báo cáo bộ phận, đánh giá hiệu quả và phân tích thông tin để ra quyết định.

Như vậy, theo chúng tôi trong giai đoạn các nghiên cứu về xây dựng mô hình

KTQTCP, các nghiên cứu đã xây dựng được các mô hình KTQTCP phù hợp với đặc

điểm riêng của từng ngành được nghiên cứu, tuy nhiên chưa một nghiên cứu nào nêu rõ

các yếu tố ảnh hưởng tới việc xây dựng mô hình KTQTCP trong các DN. 8

Các nghiên cứu về hệ thống thông tin (HTTT) KTQT chi phí gồm nghiên cứu của 9

Hoàng Văn Ninh (2010) dựa trên các lý luận cơ bản về tổ chức HTTT kế toán trong các

tập đoàn kinh tế ở Việt Nam, đã đề xuất các giải pháp hoàn thiện HTTTKT phục vụ

công tác quản lý trong các tập đoàn kinh tế như: Hoàn thiện tổ chức bộ máy kế toán

theo mô hình tập đoàn kinh tế, giải pháp hoàn thiện xử lý và sử dụng thông tin kế toán,

giải pháp hoàn thiện kiểm tra, phân tích và cung cấp thông tin kế toán. Nghiên cứu của

Hồ Mỹ Hạnh (2013) đề xuất xây dựng mô hình tổ chức HTTT KTQT chi phí trong các

DN May Việt Nam trên 3 nội dung: Tổ chức HTTT dự toán chi phí; Tổ chức HTTT

thực hiện chi phí và tổ chức kiểm soát chi phí và ra quyết định kinh doanh. Luận án

cũng đã nghiên cứu các nhân tố ảnh hưởng đến HTTT KTQT chi phí. Luận án đã

chứng minh rằng mục tiêu, chiến lược của DN và nhu cầu thông tin KTQT chi phí từ

phía nhà quản trị DN là nhân tố quan trọng về việc thiết lập HTTT KTQT chi phí trong

DN. Nghiên cứu của Lê Thị Hồng (2016) đã nghiên cứu tổng quan về ngành khai thác

và chế biến đá ốp lát, các đặc điểm của ngành khai thác và chế biến đá ốp lát ảnh

hưởng đến xây dựng HTTT KTQTCP. Thông qua đánh giá nhu cầu thông tin và mức

độ đáp ứng nhu cầu thông tin của HTTT KTQTCP, luận án đã nghiên cứu các nhân tố

gây ra hạn chế HTTT KTQTCP bằng phương pháp nghiên cứu định lượng thông qua

sử dụng phần mềm SPSS 18. Luận án đã đưa ra 6 nhóm giải pháp để hoàn thiện HTTT

KTQTCP đó là: Nhận diện chi phí, lưu đồ luân chuyển thông tin, quy trình hoạt động

của HTTT KTQTCP, phương tiện kỹ thuật HTTT KTQTCP, kiểm soát nội bộ đối với

HTTT KTQTCP, giải pháp về xây dựng mối quan hệ giữa các bộ phận chức năng trong

DN trong liên kết và chia sẻ thông tin tạo ra HTTT KTQTCP hoàn chỉnh. Như vậy, các

nghiên cứu đã hệ thống hóa được cơ sở lý luận về HTTT KTQTCP, đã phản ánh được thực trạng về HTTT

KTQTCP của các ngành nghiên cứu, đã nêu được các nội dung công việc cụ thể để

thiết kế HTTT KTQTCP. Tuy nhiên, các luận án chưa chỉ ra được các nhân tố ảnh

hưởng đến việc tổ chức HTTT KTQTCP, chỉ có luận án của Lê Thị Hồng (2016) đã xây

dựng được mô hình các nhân tố gây ra hạn chế HTTT KTQTCP. Từ đó, đưa ra được

các giải pháp để hoàn thiện HTTT KTQP cho các DN đá ốp lát ở Việt Nam.

Như vậy, qua tổng quan sự hình thành và phát triển của KTQT ở Việt Nam, chúng tôi

nhận thấy KTQT ở Việt Nam đã trải qua sự phát triển mạnh mẽ thông qua 4 giai đoạn :

+ Giai đoạn 1: Giai đoạn sơ khai của KTQT với nội dung trọng tâm là nghiên cứu về nội dung của KTQT.

+ Giai đoạn 2: Giai đoạn vận dụng nội dung của KTQT và KTQTCP vào các ngành nghề cụ thể.

+ Giai đoạn 3: Giai đoạn nghiên cứu xây dựng mô hình KTQTCP cho các ngành nghề cụ thể.

+ Giai đoạn 4: Giai đoạn nghiên cứu tổ chức HTTT KTQTCP cho các ngành nghề cụ thể . 10

II. Vai trò của kế toán quản trị đối với doanh nghiệp nhỏ và vừa trong

giai đoạn cách mạng công nghiệp 4.0.

2.1 Cách mạng công nghiệp 4.0.

Công nghiệp 4.0 đang thay đổi cảnh quan sản xuất và tạo thêm nhiều cơ hội cho các DNVVN. Đóng góp bởi Faro

“Công nghiệp 4.0”, “các hệ thống không gian mạng” hoặc “Internet của sự vật”: sự thay

đổi mô hình trong nền kinh tế sản xuất phát triển dưới nhiều tên khác nhau. Những gì họ

đề cập đến là kỹ thuật số hoá và kết nối mạng lưới các quy trình sản xuất và môi trường.

Ý tưởng là không có gì mới. Sự khác biệt là hiện nay công nghệ cung cấp độ chính xác,

tốc độ và tính linh hoạt cho một mức độ chưa biết trước đó. Trong các công ty lớn

trong ngành công nghiệp ô tô, các quy trình này đã mang lại hiệu quả và sự đa dạng rất

lớn. Các công ty này sẽ đặt ra nhịp độ cho nhiều ngành công nghiệp cung cấp và do đó

mang “Công nghiệp 4.0” cho các doanh nghiệp vừa và nhỏ. Chính xác ở đây là tiềm

năng hấp dẫn để tạo ra giá trị cần phải được làm rõ ràng và mối quan tâm và sợ hãi.

2.1.1.Sự phát triển công nghiệp

Một khía cạnh quan trọng là mặc dù chúng ta luôn luôn có thể đề cập đến một “cuộc

cách mạng công nghiệp”, nhưng ngành công nghiệp 4.0 lại quan tâm nhiều hơn đến

một “tiến hóa” công nghiệp, đòi hỏi các giải pháp phù hợp. Công nghệ đo lường sản

xuất và công nghệ cảm biến là những công cụ chính trên con đường này.

Các xu hướng toàn cầu như hiệu quả nguồn tài nguyên, làm chủ các công nghệ quy

trình mới, linh hoạt và minh bạch hơn sẽ ảnh hưởng mạnh mẽ đến ngành sản xuất. Các

yêu cầu và sở thích của khách hàng mà các công ty phải đáp ứng đang tăng lên: tính đa

dạng, cá nhân hóa sản phẩm, quy mô lô nhỏ tương ứng hoặc mong muốn có tài liệu liền

mạch. Những vấn đề này đòi hỏi phải có câu trả lời nếu một công ty thành công trên thị

trường và vẫn có thể cạnh tranh ở vị trí trong thời gian dài.

Các công ty lớn đã đầu tư một cách nhất quán vào quá trình sản xuất tự động hóa của

họ bây giờ có thể mong đợi tối ưu hóa việc sử dụng công suất máy móc, thời gian sản

xuất nhanh và giảm số lượng sản phẩm. Họ có thể phản ứng nhanh chóng với những

thay đổi trên thị trường và sản xuất hàng loạt sản phẩm nhỏ với chi phí thấp.

2.1.2. Mạng Hệ thống Thông minh

Điều này được thực hiện bởi hệ thống mạng thông minh của các hệ thống, bắt đầu bằng

quản lý đơn đặt hàng và quản lý vật liệu và quản lý các máy sản xuất và tự động kiểm

soát và đảm bảo chất lượng. 11

Công nghệ sản xuất hoặc đo lường đóng một vai trò thiết yếu ở đây. Nó cung cấp dữ

liệu độ chính xác cao mà nhà máy thông minh yêu cầu. Cho dù đó là vị trí, tính chất bề

mặt hoặc sự toàn vẹn của các miếng sản xuất, thông qua các hệ thống đo thông minh,

dữ liệu có thể được thu thập và nhiều quá trình phụ được kích hoạt.

Ví dụ, các mẫu sản phẩm trong quy trình sản xuất đảm bảo rằng sự mòn mòn tinh tế

của các công cụ có thể được xác định sớm bằng sự trợ giúp của các dụng cụ đo lường.

Với một hệ thống “bảo trì dự báo”, các biện pháp phản hồi có thể được thực hiện tự

động vào đúng thời điểm. Điều này làm cho việc tiết kiệm nguyên vật liệu, giảm sự từ

chối, cắt giảm chi phí bảo trì và dịch vụ và tối ưu hóa thời gian.

Nếu tất cả các luồng thông tin được kết nối với nhau một cách tối ưu thì quá trình sản

xuất sẽ được đưa ra trong hệ thống ngay khi lệnh này đến. Điều này sẽ điều khiển và

tối ưu hóa chuỗi quy trình hoàn chỉnh một cách tự động, từ luồng nguyên liệu sang đặt

hàng từng bộ phận và đóng gói và vận chuyển.

Cuối cùng, đó là phần phơi sáng hướng dẫn dây chuyền sản xuất về cách thức nó được

làm việc. Bằng cách này, sự phát triển của chuỗi giá trị được tạo ra hoàn toàn trên đầu

của nó. Nó đưa ra khỏi ban quản lý trung tâm và xem xét lại toàn bộ quy trình sản xuất.

Trong cạnh tranh toàn cầu, điều này có nghĩa là các vị trí có mức lương cao có thể đặc

biệt có lợi từ việc tự động hóa quy trình sản xuất bằng các công nghệ sản xuất tiên tiến

và các hệ thống nhúng. Các nhà máy thông minh tạo ra các sản phẩm vẫn cạnh tranh

trên quy mô toàn cầu nhờ vào chất lượng, tính cá nhân, hiệu quả và tốc độ cao, từ đó

giúp khai thác thị trường mới.

2.1.3. Các doanh nghiệp vừa và nhỏ.

Sự phát triển này ngày càng có ảnh hưởng đến các doanh nghiệp vừa và nhỏ. Nó mở ra

cơ hội để có mặt và hành động nhanh chóng và linh hoạt trong một môi trường dễ bay hơi.

Các hệ thống đo lường và đánh giá thông minh là chìa khóa quan trọng ở đây. Đó là các

quá trình và các thành phần quang học đặc biệt đóng một vai trò lớn trong quá trình số

hoá các quá trình sản xuất, vì chúng cung cấp thông tin toàn diện về chất lượng sản

phẩm, ví dụ, nhanh chóng và dễ dàng.

Công nghệ đo lường thông minh có thể được tích hợp trực tiếp vào cơ sở hạ tầng

CNTT hiện tại có thể là một dấu hiệu quan trọng theo hướng Công nghiệp 4.0. Hệ

thống quang điểm điểm cho tốc độ và độ chính xác của họ. Với các giao diện được xem

xét kỹ lưỡng trong quá trình “cắm và chạy”, chúng có thể đo lường cũng như cung cấp

dữ liệu để tiếp tục xử lý. Có thể là để chẩn đoán “sớm không” hoặc để tạo ra một quy

trình cải tiến nhanh hơn, chính xác hơn thông qua phản hồi liên tục của thông tin có

liên quan từ sản xuất đến sự phát triển sản phẩm hoặc cho công cụ và thiết bị xây dựng thử nghiệm. 12

Các ứng dụng khác có thể bao gồm xây dựng nguyên mẫu, hoặc kỹ thuật đảo ngược và

phát triển sản phẩm. Do đó, sản phẩm có thể được phát triển để phù hợp hơn với quá

trình sản xuất hoặc nhà cung cấp có thể được cung cấp khả năng sản xuất với sự thích

ứng cho phù hợp với yêu cầu cụ thể.

Khi cần thiết, các hệ thống thông minh có thể cho phép phát triển các biện pháp đảm

bảo chất lượng đã từng bước theo hướng sản xuất số hóa, ngay cả khi cấu trúc IT chưa

cho phép linh hoạt. Chi phí đầu tư có thể được điều chỉnh từng bước với các yêu cầu

liên quan dọc theo toàn bộ chuỗi giá trị tạo ra. 2.1.4. Định hình lại môi trường làm việc

Tự động hóa sẽ thay đổi cấu trúc nơi làm việc trong công ty. Trên thực tế, câu hỏi về

tác động chính xác liên quan đến thị trường lao động vẫn chưa được giải quyết dứt khoát.

Tuy nhiên, một số xu hướng vẫn đang được định hình. Các tác vụ hoặc hoạt động

thường xuyên đơn điệu có thể gây nguy hiểm cho sức khoẻ hoặc gánh nặng khi thực

hiện bởi người đang ngày càng được thực hiện thông qua quy trình tự động hoặc với sự trợ giúp của robot.

Ở đây, các hệ thống robot hợp tác cung cấp một hình thức hợp tác hoàn toàn mới giữa

con người và máy móc. Các trợ lý thông minh đảm bảo mức độ tin cậy và năng suất

cao, làm vững mạnh các công ty ở các địa điểm có mức lương cao và do đó đảm bảo

việc làm. Một điểm cộng thêm nữa là nếu nhân viên được giải tỏa một cách tối ưu bằng

các giải pháp tự động, điều này tạo ra nhiều tự do hơn cho các lĩnh vực công việc đòi

hỏi tính sáng tạo và hiệu quả của nó, trong việc phát triển các sản phẩm, dịch vụ hoặc quy trình mới.

Tuy nhiên, ngành công nghiệp 4.0 sẽ không thành công nếu không có lao động của con

người khi giám sát các quy trình tự động. Các yếu tố kiểm soát để quản lý máy móc do

đó sẽ trở nên quan trọng hơn nhiều, ví dụ. Với giao diện người dùng thân thiện của họ,

họ đảm bảo rằng các quy trình chạy trực quan và có thể được kiểm soát an toàn. Các

thế hệ mới nhất của các yếu tố kiểm soát có thể được thiết kế để được như vậy linh

hoạt cao mà các kỹ thuật viên cũng như các chuyên gia đo lường và phần mềm sẽ có

thể sử dụng chúng với độ chính xác cao nhất. Các giao diện người-máy hiện tại, chẳng

hạn, sử dụng các thuộc tính của giao diện người dùng từ các thiết bị điện tử giải trí.

Nếu những cấu trúc đã học được tích hợp vào các lĩnh vực công việc, họ có thể giúp

nhân viên ứng dụng và có thể thúc đẩy động lực và sẵn sàng nhận trách nhiệm. Việc

tiếp tục các biện pháp đào tạo tiếp theo sẽ đóng góp quan trọng vào sự thành công của

công ty trong tương lai. Tuy nhiên, với các yếu tố kiểm soát theo người sử dụng, lao

động và do đó chi phí có thể được giảm đáng kể.

Các giải pháp tự động hoá có thể:

Chấp nhận các nhiệm vụ nguy hiểm, đơn điệu hoặc vất vả 13

Hoạt động trong các khu vực không phù hợp với con người

Tăng năng suất và đảm bảo mức lương cao hơn

2.1.5. Ngành xây dựng 4.0

Trên con đường hướng đến ngành công nghiệp 4.0, các công ty công nghệ đo lường và

hình ảnh như Faro có thể triển khai các dụng cụ có độ chính xác cao cả cho xúc giác và

ghi không tiếp xúc các vật thể, dù là bằng phương pháp hình ảnh trực quan, vũ khí đo

lường xúc giác hoặc công nghệ quét laser.

Ngoài ra, có nhiều giải pháp phần mềm cho phép truyền thông giữa tất cả các hệ thống

đo lường và giao diện với tất cả các ứng dụng phần mềm thông dụng. Dữ liệu có thể đo

được có thể được ghi lại nhanh chóng khi cần thiết ở chế độ đa cảm giác và chuẩn bị

tối ưu để sử dụng tiếp. Điều này cắt giảm các tác vụ lập trình phức tạp và chi phí cho

việc tích hợp hệ thống.

Các khối xây dựng năng lực này được sử dụng để phát triển các giải pháp cá nhân trực

tiếp phù hợp với yêu cầu của khách hàng, từ các khối xây dựng riêng lẻ thông qua các giải pháp hoàn chỉnh. 14

2.2 .Vai trò của kế toán quản trị (KTQT) đối v ới doanh nghiệp nhỏ và vừa trong giai đoạn 4.0

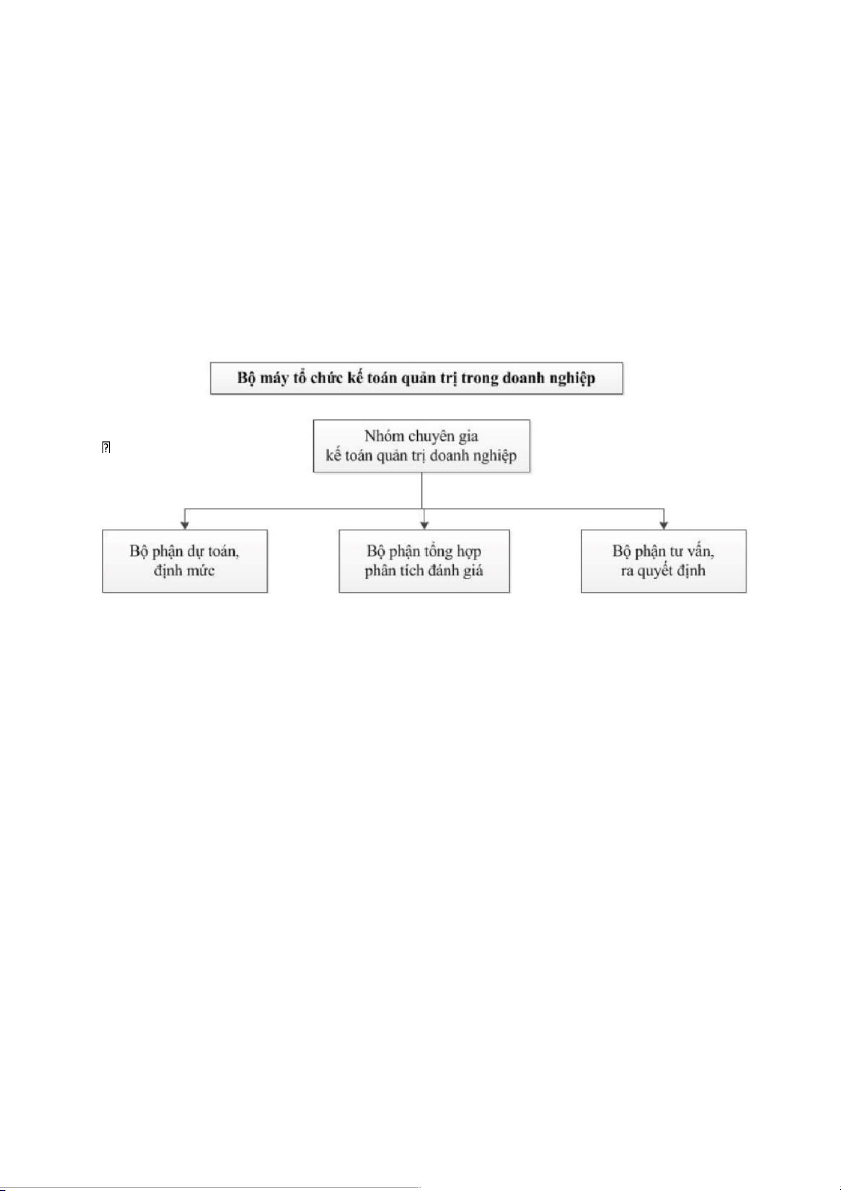

2.2.1 . Khái quát bộ máy tổ chức KTQT trong doanh n ghiệp

Dễ dàng hình dung, chúng ta bắt đầu từ thực tế hàng ngày. Bạn biết rằng có rất

nhiều cơ quan, tổ chức, doanh nghiệp đang hoạt động trong nền kinh tế. Các tổ

chức này có thể rất khác nhau về vai trò, sứ mệnh, mục tiêu tuy nhiên bất cứ

một tổ chức nào cũng có hai đặc điểm chính:

- Mọi tổ chức đều đưa ra mục tiêu hoạt động và chiến lược hoạt động cụ thể. Chẳng

hạn mục tiêu của doanh nghiệp là tối đa doanh thu, giảm tối thiểu chi phí và tăng tối đa lợi nhuận.

- Mục tiêu quản trị, mọi nhà quản lý đều cần thông tin để điều hành, kiểm soát hoạt

động của tổ chức. Tổ chức với quy mô càng lớn thì nhu cầu thông tin cho quản lý đó càng nhiều.

Bộ máy tổ chức kế toán quản trị trong doanh nghiệp vừa và nhỏ

Đối với các doanh nghiệp có quy mô vừa và nhỏ thì các bộ phận này có thể bố trí 1

nhân viên KTQT kiêm nhiệm những phần công việc của kế toán tài chính theo mô

hình tổ chức kết hợp.

- Trong đó bộ phận xây dựng dự toán sẽ tiến hành thu thập thông tin, phối

hợp với các bộ phận khác trong doanh nghiệp như kế hoạch, ký thuật, tài

chính...để xây dựng các định mức, dự toán theo kế hoạch hoạt động của doanh nghiệp.

- Bộ phận tổng hợp, phân tích, đánh giá sẽ tiến hành đánh giá các kết quả

hoạt động thực tế so với dự toán, tìm ra nguyên nhân chênh lệc nếu có,

đồng thời đánh giá trách nhiệm của từng nhà quản trị trong việc sử dụng chi

phí tăng, giảm như thế nào. 15

- Bộ phận tư vấn ra quyết định căn cứ vào kết quả đánh giá, trình độ chuyên

môn nghề nghiệp, kinh nghiệm thực tế và đạo đức nghề nghiệp để lựa

chọn các quyết định tối ưu giúp nhà quản trị thành công trên con đường kinh doanh.

2.2.2.Xu hướng của KTQT hiện đại

- Trước đây các kế toán viên thường dành 80% -90% thời lượng công việc

cho các nghiệp vụ kế toán hàng ngày như ghi chép sổ sách, đối chiếu giao

dịch, lập sổ, theo dõi và quản lý tồn kho, định khoản, lập báo cáo tài

chính… Thì ngày nay mọi chuyện đã trở nên rất khác. Việc ra đời các

phần mềm kế toán, các ứng dụng tài chính, các phần mềm như CRM, ERP

đã giúp tiết kiệm rất nhiều thời gian cho các kế toán viên tài chính.

- Một xu thế mới đang dần hình thành khi nghề kế toán trở thành một nghề

thiên nhiều đến quản trị thông tin tài chính. Các kế toán viên sẽ dành nhiều

thời gian cho việc phân tích, lập kế hoạch, dự toán, dự báo, lập ngân sách

hoặc đưa ra các thông tin hỗ trợ, tham mưu cho ban lãnh đạo doanh nghiệp về kế toán quản trị.

=>> Xu hướng này làm cho vai trò của KTQT ngày càng lớn dần lên trong các doanh

nghiệp, dần thay thế kế toán tài chính trước đây. Vai trò của kế toán tài chính sẽ thu nhỏ

lại và các chủ doanh nghiệp sẽ cần những người làm KTQT có thể tham mưu cho ban

lãnh đạo để quản trị doanh nghiệp tốt nhất.

2.3. Vai trò của cách mạng công nghiệp 4.0 đối với KTQT doanh nghiệp

- Tác động vào quy trình KTQT: Theo các chuyên gia kế toán, công nghệ số

nói chung và cuôc CMCN 4.0 đang ngày càng ảnh hưởng mạnh mẽ vào

quy• trình kế toán nói chung và KTQT nói riêng. Thâm chí, hoạt đô•

ng kế toán • hiên nay đang phụ thuô• c rất nhiều vào công nghê•

thông tin và chính công • nghê khiến cho hoạt đô• ng kế

toán tại DN trở nên hiê•

u quả hơn, minh bạch • hơn và chuyên nghiêp hơn.•

- Hỗ trợ hiệu quả cho công việc của người làm công tác KTQT: Những

thành tựu của CMCN 4.0 sẽ giúp cho công việc KTQT trở nên dễ dàng,

nhanh chóng, kịp thời và giúp KTQT trở thành công cụ không thể thiếu

trong quản lý và điều hành của DN. Do vây, KTQT sẽ ngày càng đóng vai

trò chi• phối trong chiến lược kinh doanh hiện tại và tương lai của DN khi

được xây dựng, phát triển trên nền tảng CMCN 4.0. 16

- Hỗ trợ cho công tác lập báo cáo KTQT: Lập báo cáo KTQT phục vụ cho

công tác điều hành của nhà quản trị là một trong những nhiệm vụ quan

trọng nhất của người làm KTQT.

- Tác động đến công tác lưu trữ kế toán: Công nghệ đám mây giúp thông tin

được lưu trữ với khối lượng lớn, không bị giới hạn. CMCN 4.0 cho phép

KTQT có thể lưu trữ khối lượng lớn thông tin một cách hệ thống và khoa học

2.4. Cải thiện thông tin kế toán quản trị tại các Doanh Nghiệp vừa và nhỏ .

Trong quan niệm thông thường, Kế toán quản trị (KTQT) được coi là cần thiết và phù

hợp cho các doanh nghiệp (DN) có quy mô lớn. Với các doanh nghiệp nhỏ và vừa

(DNNVV) hoạt động thường không quá phức tạp và không có nhiều khả năng ảnh hưởng

đến xu hướng thị trường cũng như các đối thủ cạnh tranh khác vì vậy được coi là người

theo bước các DN lớn hơn.

Đây chính là lý do mà bản thân các DNNVV và các đối tác có liên quan đều chưa thực

sự quan tâm tới việc sử dụng các công cụ KTQT. Các nhà nghiên cứu cũng dành rất ít sự

chú ý tới mảng này. Tuy nhiên, từ khoảng những năm 2000 đã bắt đầu có một số nghiên

cứu đánh giá về nhu cầu thông tin KTQT, cũng như các công cụ KTQT chủ yếu được sử

dụng trong các DNNVV. Các nghiên cứu này xuất phát từ một thực tế rằng các DNNVV

có tỷ lệ bị thất bại hoặc phá sản cao hơn rất nhiều so với các DN quy mô lớn.

Một nguyên nhân có thể chính là việc chưa quan tâm đúng mức tới các công cụ KTQT .

Mặt khác, tại hầu hết các nền kinh tế, DN nhỏ và vừa chiếm tỷ lệ lớn, đóng góp khá nhiều

cho GDP quốc gia và sử dụng một phần không nhỏ lực lượng lao động.

Các công cụ trong Kế Toán quản trị: -

Hệ thống kế toán chi phí và giá thành - Hệ thống lập dự toán - Kế toán trách nhiệm -

Các công cụ phân tích cho việc ra quyết địnhCác biện pháp Thứ nhất:

Chú trọng sử dụng các công cụ KTQT truyền thống phục vụ cho kiểm soát quản lý như:

Kế toán chi phí và xác định giá thành hay phân tích và quản lý vốn lưu động. Và thực

tiễn cũng cho thấy các công cụ này đã cung cấp những thông tin tài chính quan trọng cho

các nhà quản trị DNNVV, là yếu tố giúp cho các DNNVV này tồn tại trong cuộc cạnh

tranh khốc liệt. Đối chiếu với Việt Nam, với việc mở cửa và mức độ cạnh tranh đang gia

tăng không ngừng, các DN nói chung và các DNNVV nói riêng đã bắt đầu phải quan tâm

tới việc xây dựng hệ thống KTQT. Mặc dù vậy, đây vẫn còn là một điều khá mơ hồ. Do

đó, các đơn vị không tránh khỏi việc lúng túng trong xây dựng và triển khai hệ thống

này. Kinh nghiệm từ các nước bạn sẽ là những gợi ý rất tốt cho việc lựa chọn mô hình

cũng như mục tiêu trọng điểm để xây dựng hệ thống KTQT cho DNNVV trong các giai 17

đoạn khác nhau. Đây cũng là mục tiêu mà các trường đại học nên hướng tới khi xây dựng

nội dung giảng dạy cũng như các khóa học chuyên đề. Thứ hai:

Các DNNVV chưa thực sự quan tâm và cũng chưa nhận ra lợi ích của các công cụ KTQT

phục vụ cho việc ra quyết định kinh tế (ví dụ phân tích CVP hay phân tích dòng tiền chiết

khấu). Các tác giả cũng đều cho đây là một điều cần xem xét và nghiên cứu kỹ hơn. Tuy

nhiên, để có thể đẩy mạnh việc sử dụng các công cụ này đòi hỏi những nỗ lực lớn trong

việc đào tạo và tuyên truyền cho các DNNVV. Đây cũng là một gợi ý rất quan trọng cho

các nhà làm chính sách, các hiệp hội nghề nghiệp và các nhà giáo dục trong việc hỗ trợ,

đào tạo và tiếp cận các DNNVV. Thứ ba:

Hiện tại KTQT trong DNNVV còn đang là một khoảng trống trong nghiên cứu. Các nhà

nghiên cứu Việt Nam: (1) Cần quan tâm nhiều hơn đến mảng nghiên cứu này (2) Nên

thực hiện nghiên cứu khám phá trước để đánh giá về thực trang nhu cầu thông tin KTQT

và những nhân tố tác động tới việc sử dụng thông tin. Các nghiên cứu khảo sát hoặc định

lượng trên diện rộng chưa thật phù hợp bởi lẽ mức độ sử dụng công cụ KTQT trong các

DNNVV hiện tại là rất thấp và cũng chưa có nhiều cơ sở để xây dựng các giả thuyết

nghiên cứu cần kiểm định.ả 2.5 Kết luận

- Với 95% tổng số DN hiên nay có mô hình nhỏ và vừa hoă• c siêu nhỏ,

dường• như các chủ DN chỉ quan tâm đến các vấn đề tức thời để đạt lợi

nhuân và • hoăc duy trì sự tồn tại. Do đó, các DN cần thay đổi tư duy lâu

nay về vai trò• của KTQT, thâm chí đây còn là yếu tố quyết định đến sự

thành công của • KTQT trong bối cảnh CMCN 4.0.

- Xây dựng bô máy KTQT phù hợp với năng lực của DN mình và xu thế

phát• triển chung. Hiên nay, ở Viê•

t Nam, có rất ít các DN tổ chức

bộ máy KTQT • trong hoạt động của mình. Để phát huy tối đa hiệu quả

của KTQT trong thời đại CMCN 4.0 cần phải có nguồn lực tài chính để

đầu tư cho công nghệ. Bởi vậy, về lâu dài, các DN Việt Nam phải chấp

nhận việc đầu tư cho hiện tại thì mới đủ khả năng cạnh tranh và tồn tại,

phát triển trong tương lai xa.

- Phát triển đôi ngũ kế toán có trình đô• KTQT tốt. Hiê• n nay, do yếu

về năng • lực tài chính nên hầu hết các DN chưa quan tâm đến viêc phát triển đô•

i ngũ• KTQT. Trong bối cảnh đó, cần kết hợp mô hình hỗn

hợp giữa kế toán tài chính và KTQT thông qua viêc tuyển dụng những

nhân viên kế toán có • trình đô chuyên môn và công nghê• thông tin tốt

để cùng lúc thực hiê• n tốt • hai nhiêm vụ trên.•

ổiVăn bảnHội Kế toán & Kiểm Toán VNTrang chủGiới thiệuThành viênLiên hệ

III. Vai trò của nhân viên kế toán quản trị trong doanh nghiệp nhỏ và vừa. 18

Thành công của mọi công ty đều không thể thiếu vai trò của công tác kế toán. Đó

là lý do tại sao, kể cả những doanh nghiệp nhỏ hay lớn cũng cần có một hệ thống kế toán

chuyên môn cao. Kế toán là cần thiết để quản lý và phát triển một doanh nghiệp theo

hướng chủ động và hợp pháp. Thông qua kế toán người chủ doanh nghiệp có thể đo

lường, phân tích dữ liệu tài chính của công ty và đưa ra những định hướng phát triển, gia

tăng lợi nhuận trong lĩnh vực mà công ty đang hoạt động. Kế toán cho phép chủ doanh

nghiệp nắm rõ tình hình tài chính mà công ty mình đang có trên mối tương quan giữa

doanh thu và chi phí.Điều này sẽ giúp cho chủ doanh nghiệp có cái nhìn trực quan và cụ

thể hơn về những gì mà doanh nghiệp mình cần phải làm trong tương lai.

Để công tác kế toán đạt hiệu quả cao cần nhân viên kế toán có năng lực chuyên

môn tốt. Đặc biệt với kế toán quản trị, đưa ra những thông tin cho nhà quản trị doanh

nghiệp. Vai trò chủ yếu của nhân viên kế toán quản trị trong một tổ chức là thu thập và

cung cấp thông tin thích hợp và nhanh chóng cho các nhà quản lý để họ thực hiện việc

điều hành, kiểm soát hoạt động của tổ chức và ra quyết định.

Các nhà quản lý sản xuất thường vạch kế hoạch và ra quyết định về các phương

án và lịch trình sản xuất, các nhà quản lý tiếp thị thì ra các quyết định về quảng cao,

khuyến mãi và định giá sản phẩm, và các nhà quản trị tài chính thường ra các quyết

định về huy động vốn và đầu tư. Tất cả các nhà quản lý này đều cần thông tin cho các

quyết định của họ. Chính các nhân viên kế toán quản trị sẽ cung cấp các thông tin hữu

ích cho các nhà quản lý các cấp trong tổ chức. Vì vậy, một yêu cầu đặt ra cho các nhân

viên kế toán quản trị là họ phải am hiểu các tình huống ra quyết định của các nhà quản lý doanh nghiệp.

Nhân viên kế toán quản trị tính toán và đưa ra mô hình về nhu cầu vốn cho một

hoạt động hay một quyết định cụ thể; đo lường tính toán chi phí cho một hoạt động ,

sản phẩm hoặc một quyết định cụ thể; tìm ra những giải pháp tác động lên chi phí để tối

ưu hóa mối quan hệ chi phí vơi giá trị mà chi phí đó tạo ra. Từ đó đưa ra những thông

tin hữu ích cho nhà quản trị để đưa ra những quyết định có hiệu quả cao nhất.

Trong cuộc cách mạng công nghiệp 4.0 việc kiểm soát thông tin ngày càng quan

trọng. Nhà quản trị luôn cần biết đủ thông tin cần thiết để ra quyết định kịp thời nhất là

khi thời đại thông tin là điều rất quan trọng. Nhân viên kế toán quản trị cần liên tục cập

nhật thông tin mới nhất, cách tính toán hợp lý phù hợp với doanh nghiệp của mình.

Nhất là với doanh nghiệp nhỏ và vừa cần liên tục đổi mới, có những quyết định phù

hợp vì vậy những thông tin nội bộ từ kế toán quản trị là rất quan trọng.

Nguồn : http://www.hoiketoanhcm.org.vn/vn/trao-doi/ve-su-hinh-thanh-va-phat-trien-cua-ke-

toanquan-tri-o-viet-nam/?fbclid=IwAR24mU9stsgWoR16B1eJVK8ptrXa3vGtHMr- JngPwB2T2rXZRsfwrr8tw8 19

Theo Tạp chí Kế toán và Kiểm toán của Hội Kế toán và Kiểm toá n Việt Nam (VAA) NCS.Ths. Nguyễn Văn Hải * PGS. TS Vũ Mạnh Chiến ** * Trường ĐH Lạc Hồng

** Trường ĐH Thương Mại 19

Tài liệu liên quan:

-

chương 5-8 Kế toán công Học viện Ngân hàng

16 8 -

Đúng sai nguyên lí kế toán có giải thích

23 12 -

Bài giảng về toán học lớp 3- toán tiểu học

30 15 -

Bài tập lớn Kế toán ngân hàng: Nợ phải trả tài chính và IFRS môn Kế toán | Học viện Ngân hàng

62 31 -

Bài tập nhóm: Lập kế hoạch phát triển nghề Chuyên viên phân tích tài chính môn Kế toán | Học viện Ngân hàng

59 30