Bài tập nhóm về Nguyên lý kế toán - Quản trị Kinh doanh | Đại học Văn Lang

Bài tập nhóm về Nguyên lý kế toán - Quản trị Kinh doanh | Đại học Văn Lang giúp sinh viên tham khảo, ôn luyện và phục vụ nhu cầu học tập của mình cụ thể là có định hướng, ôn tập, nắm vững kiến thức môn học và làm bài tốt trong những bài kiểm tra, bài tiểu luận, bài tập kết thúc học phần, từ đó học tập tốt và có kết quả cao cũng như có thể vận dụng tốt những kiến thức mình đã học vào thực

Môn: Quản trị kinh doanh (KD) 48 tài liệu

Trường: Trường Đại học Văn Lang 1.5 K tài liệu

Tác giả:

Preview text:

BÀI TẬP NHÓM NGUYÊN LÝ KẾ TOÁN

NGÀNH KINH TẾ QUỐC TẾ - KHOA QUẢN TRỊ KINH DOANH NĂM HỌC 2023-2024 NHÓM 206 LỚP 02 Họ tên MSSV Nhiệm vụ Mức độ Xác nhận phân công hoàn nhóm thành (%) trưởng Nguyễn Quốc Bảo

2373401010046 Yêu cầu 1,word 100% Nguyễn Thị Thu Thủy 2373401012888 Yêu cầu 1 + 2 100% Cao Nguyễn Gia Hân 2273401010196 Yêu cầu 2 + 3 100% Lâm Gia Hân 2373401010114 Yêu cầu 2 + 3 100% Đặng Thái Long 2373401010231 Yêu cầu 3 + 4 100% Lê Nguyễn Thảo Nhi 2373401012194 Yêu cầu 3 + 4 100%

Số lần họp nhóm: 3

Yêu cầu đối với sinh viên: -

Không được tự ý thay đổi nhóm như đã đăng ký ban đầu -

Làm trên phiếu trả lời bên dưới do giảng viên cung cấp (sinh viên có thể chủ động

thêm hàng hoặc cột nếu không đủ chỗ trình bày) -

Đối với những số liệu chưa được cung cấp sẵn trong đề bài yêu cầu sinh viên giải thích phép tính -

Nộp file word hoặc excel (trên Elearning) và 1 file cứng (viết tay) đặt tên file

“NHOM…-LOP…-QTKD” (ví dụ: NHOM1-LOP01-TCNH)

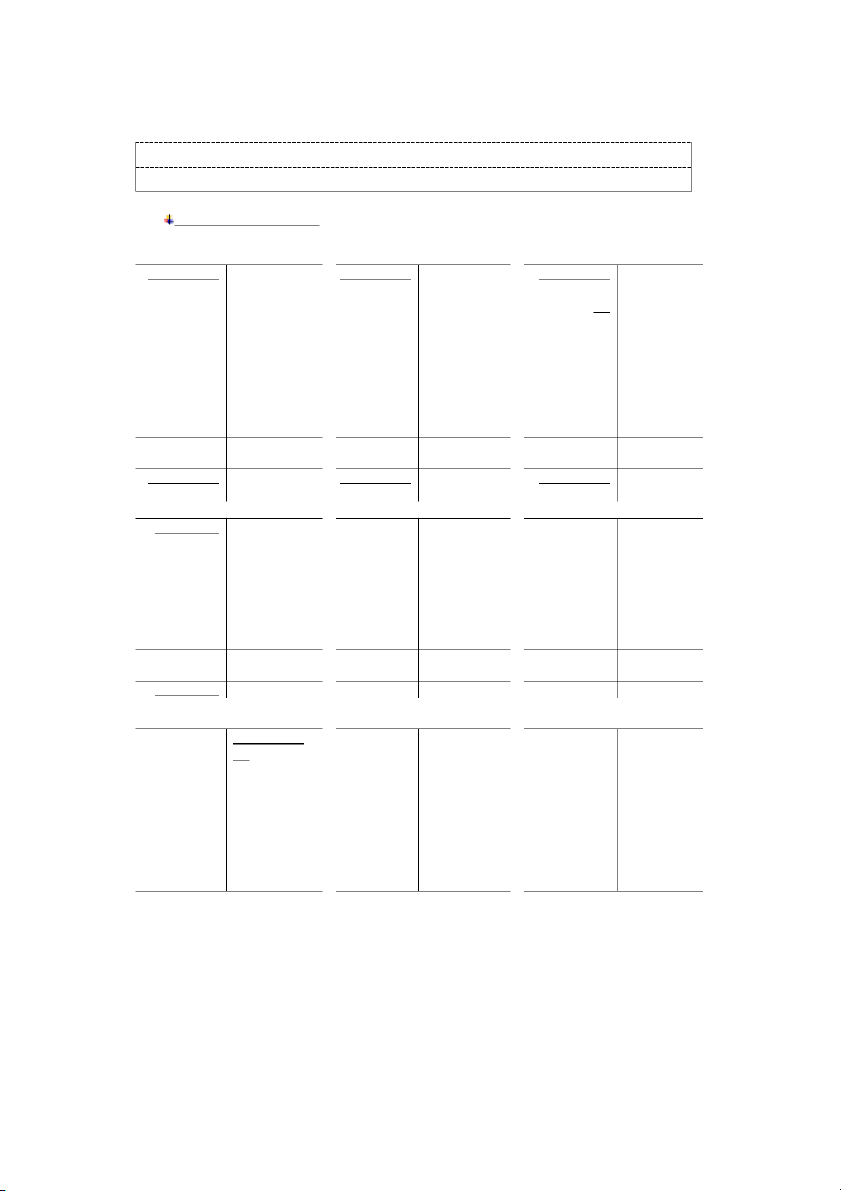

Bài tập nhóm Nguyên lý kế toán – Khóa 29 chuyên ngành Kinh tế quốc tế Khoa QTKD TÌNH HUỐNG:

Tình hình tài chính của công ty ABC tính đến ngày 31/12/n-1 như sau:

BẢNG CÂN ĐỐI KẾ TOÁN CÔNG TY TNHH ABC

Ngày 31 tháng 12 năm n-1 ( Đvt: 1.000 đồng ) TÀI SẢN SỐ TIỀN NGUỒN VỐN SỐ TIỀN

A. TÀI SẢN NGẮN HẠN

1.250.000 A. NỢ PHẢI TRẢ 550.000 1. Tiền mặt

300.000 1.Phải trả người bán 150.000 2. Tiền gửi ngân hàng

700.000 2. Phải trả người lao động 100.000 3. Hàng hóa

200.000 3. Quỹ khen thưởng phúc lợi 300.000 4. Công cụ dụng cụ 50.000

B. TÀI SẢN DÀI HẠN 400.000 1. TSCĐ hữu hình 640.000 2. Hao mòn TSCĐ HH

(240.000) B. VỐN CHỦ SỞ HỮU 1.100.000

1.Vốn đầu tư chủ sở hữu 1.000.000

2.Lợi nhuận chưa phân phối 100.000 TỔNG 1.650.000 TỔNG 1.650.000 Thông tin bổ sung:

Công ty áp dụng kỳ kế toán tháng;

Kế toán hàng tồn kho theo phương pháp Kê khai thường xuyên, tính giá hàng xuất kho theo

phương pháp thực tế đích danh.

Hàng hóa (TK 156) tồn đầu kỳ bao gồm 200 sảm phẩm với đơn giá x 1.000.000 đồng/sản phẩm

Trong tháng 1/n có các nghiệp vụ kinh tế phát sinh như sau:

Ngày 2: xuất kho 100 sản phẩm hàng hóa hiện có bán cho khách hàng Nhật Khang với đơn giá

bán 1.800.000 đồng/sản phẩm, chưa thu tiền

Ngày 3: xuất kho ½ số công cụ trong kho ra sử dụng phục vụ công tác bán hàng trong tháng 1 và tháng 2 năm N

Ngày 5: khách hàng Nhật Khang chuyển khoản thanh toán hết số tiền hàng còn nợ (do khách

hàng mua chịu vào ngày 2/01/n)

Ngày 8: chuyển khoản thanh toán hết lương còn nợ cho nhân viên

Ngày 10: chuyển khoản thanh toán toàn bộ số nợ người bán do mua chịu từ tháng trước

Ngày 15: mua thêm 50 sản phẩm hàng hóa nhập kho với giá 1.200.000 đồng/sản phẩm, công ty

đã chuyển khoản thanh toán ngay.

Bài tập nhóm Nguyên lý kế toán – Khóa 29 chuyên ngành Kinh tế quốc tế Khoa QTKD

Ngày 18: chi tiền mặt mua một số văn phòng phẩm trị giá 1.200.000 đồng sử dụng ngay trong

tháng tại văn phòng quản lý

Ngày 27: nhận được hóa đơn điện nước chưa thanh toán tại:

- BP bán hàng: 1.800.000 đồng - BP QLDN: 1.200.000 đồng

Ngày 30: kế toán tính lương phải trả cho từng bộ phận như sau: -

BP bán hàng:40.000.000 đồng -

BP Quản lý doanh nghiệp: 80.000.000 đồng

Yêu cầu:

1. Ghi sổ các nghiệp vụ phát sinh trong tháng 1/n

2. Thực hiện bút toán điều chỉnh cần thiết vào cuối tháng 1/n (phân bổ CCDC xuất kho sử

dụng vào ngày 3/1/n)

3. Thực hiện công việc khóa sổ vào cuối tháng 1/n

4. Lập Báo cáo kết quả hoạt động kinh doanh tháng 1/1 và Bảng cân đối kế toán tại ngày

31/1/n cho công ty TNHH ABC.

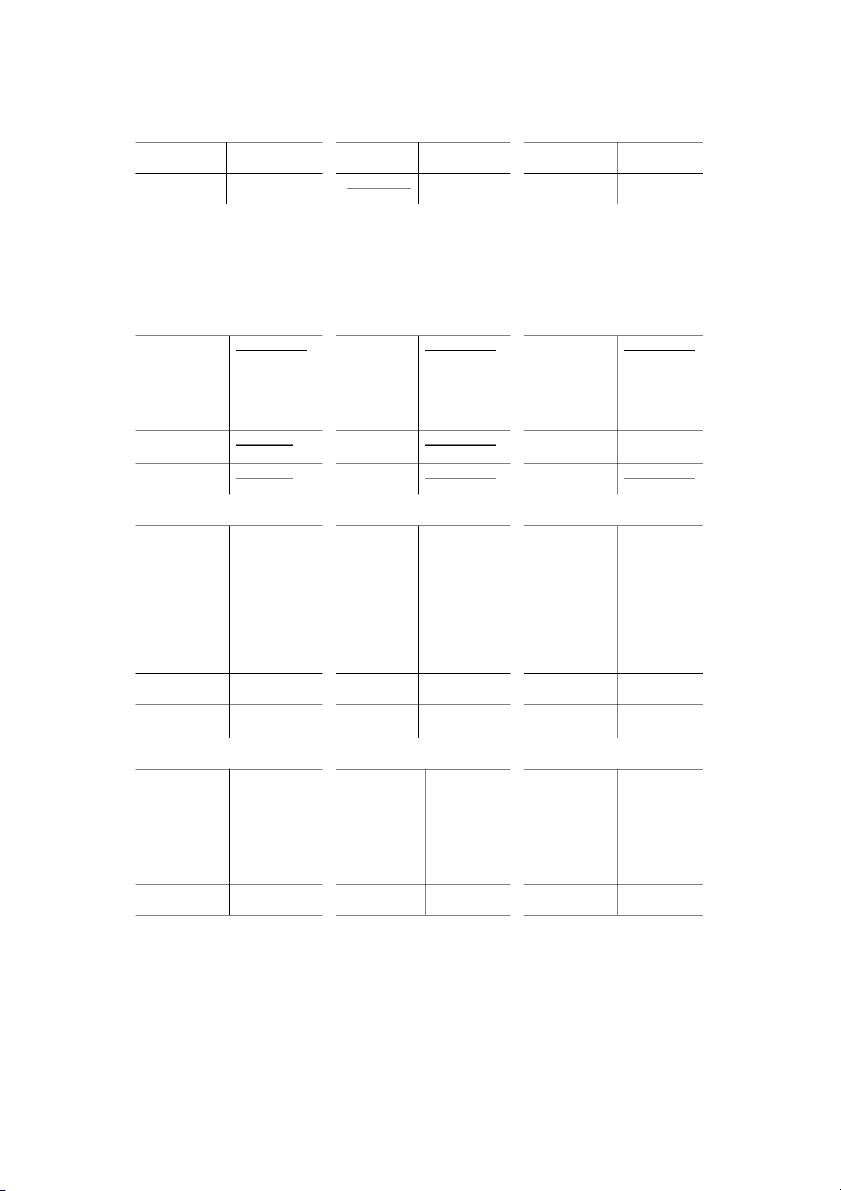

Bài tập nhóm Nguyên lý kế toán – Khóa 29 chuyên ngành Kinh tế quốc tế Khoa QTKD PHIẾU TRẢ LỜI SỔ NHẬT KÝ

Nghiệp vụ kinh tế phát sinh trong tháng 1/n (1) Nợ TK 131 180.000.000

Có TK 511 180.000.000 Nợ TK 632 100.000.000 Có TK 156 100.000.000 (2) Nợ TK 242 25.000.000 Có TK 153 25.000.000 (3) Nợ TK 112 180.000.000 Có TK 131 180.000.000 (4) Nợ TK 334 100.000.000 Có TK 112 100.000.000 (5) Nợ TK 331 150.000.000 Có TK 112 150.000.000 (6) Nợ TK 156 60.000.000 Có TK 112 60.000.000 (7) Nợ TK 642 1.200.000 Có TK 111 1.200.000 (8) Nợ TK 641 1.800.000 Nợ TK 642 1.200.000

Bài tập nhóm Nguyên lý kế toán – Khóa 29 chuyên ngành Kinh tế quốc tế Khoa QTKD Có TK 331 3.000.000 (9) Nợ TK 641 40.000.000 Nợ TK 642 80.000.000 Có TK 334 120.000.000

Phân bổ CCDC cuối kỳ:

Mức phân bổ tháng 1 và tháng 2 = 25.000.000 : 2 = 12.500.000 Nợ TK 641 12.500.000 Có TK 242 12.500.000

Bút toán khóa sổ các tài khoản tạm thời

- Kết chuyển doanh thu Nợ TK 511 180.000.000 Có TK 911 180.000.000

- Kết chuyển chi phí Nợ TK 911 236.700.000 Có TK 632 100.000.000 Có TK 641 54.300.000 Có TK 642 82.400.000

Lợi nhuận trước thuế = 180.000.000 – 236.700.000 = - 56.700.000 => Doanh nghiệp lỗ - Kết chuyển lỗ Nợ TK 421 56.700.000 Có TK 911 56.700.000

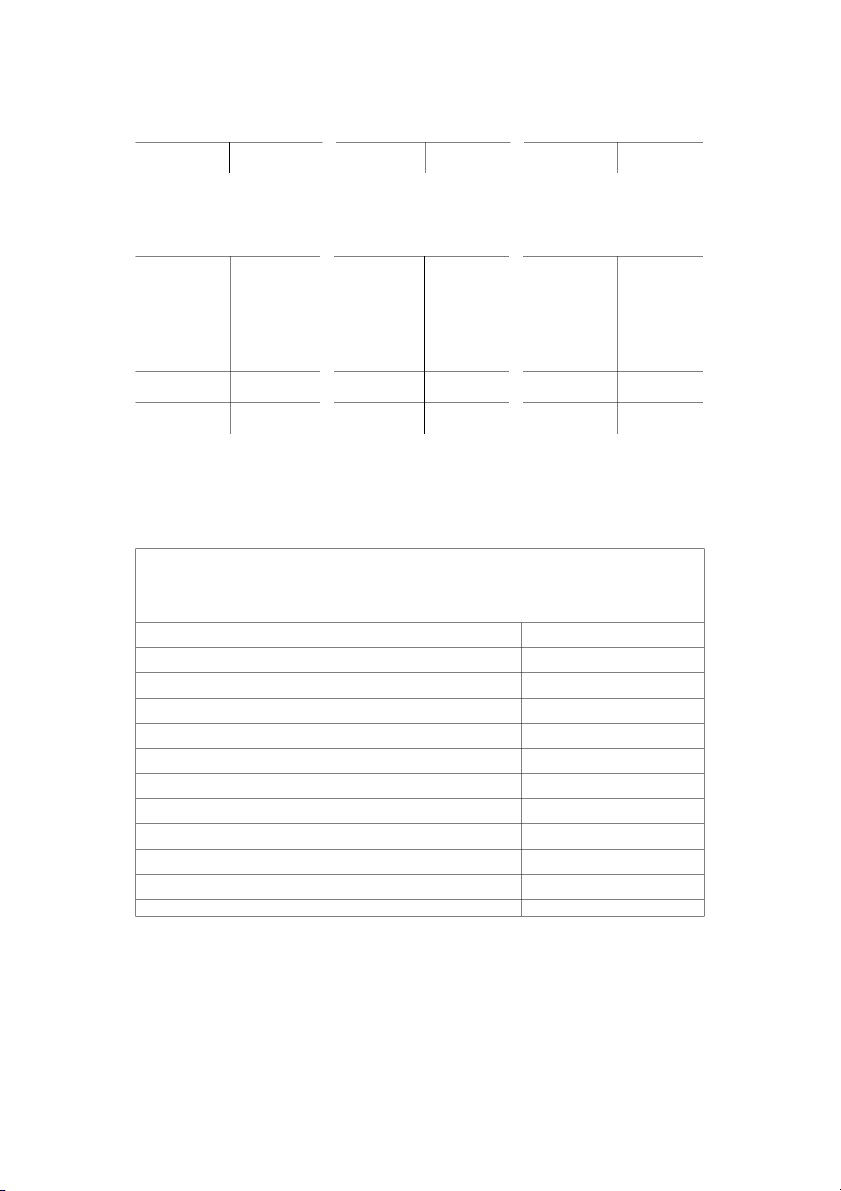

Bài tập nhóm Nguyên lý kế toán – Khóa 29 chuyên ngành Kinh tế quốc tế Khoa QTKD SỔ CÁI TÀI KHOẢN TK 111 TK 112 TK 156 300.000.000 700.000.000 200.000.000 1.200.000 (7) 180.000.000 60.000.000 100.000.000 (3) (6) (1) 100.000.000 (4) 150.000.000 (5) 60.000.000 (6) 1.200.000 180.000.000 310.000.000 60.000.000 100.000.000 298.800.000 570.000.000 160.000.000 TK 153 TK 211 TK 214 50.000.000 640.000.000 240.000.000 25.000.000 (2) 25.000.000 640.000.000 25.000.000 240.000.000 TK 131 TK 242 TK 180.000.000 12.500.000 180.000.000 (3) 25.000.000 (2) (1) (2)

Bài tập nhóm Nguyên lý kế toán – Khóa 29 chuyên ngành Kinh tế quốc tế Khoa QTKD 180.000.000 180.000.000 25.000.000 12.500.000 12.500.000 0 TK 331 TK 334 TK 353 150.000.000 100.000.00 100.000.000 300.000.000 3.000.000 (8) 0 (4) 12.000.000 150.000.000 (9) (5) 3.000.000 100.000.00 120.000.000 150.000.000 0 3.000.000 120.000.000 300.000.000 TK 411 TK 421 TK 1.000.000.000 100.000.000 56.700.000 56.700.00 1.000.000.00 43.300.000 0 TK 511 TK 632 TK 641 180.000.000 54.300.000 180.000.000 100.000.000 100.000.000 54.300.000 180.000.000 180.000.000 100.000.000 100.000.000 54.300.000 54.300.000

Bài tập nhóm Nguyên lý kế toán – Khóa 29 chuyên ngành Kinh tế quốc tế Khoa QTKD TK 642 TK 911 TK 82.400.000 236.700.000 180.000.000 56.700.000 82.400.000 82.400.000 82.400.000 236.700.000 236.700.000

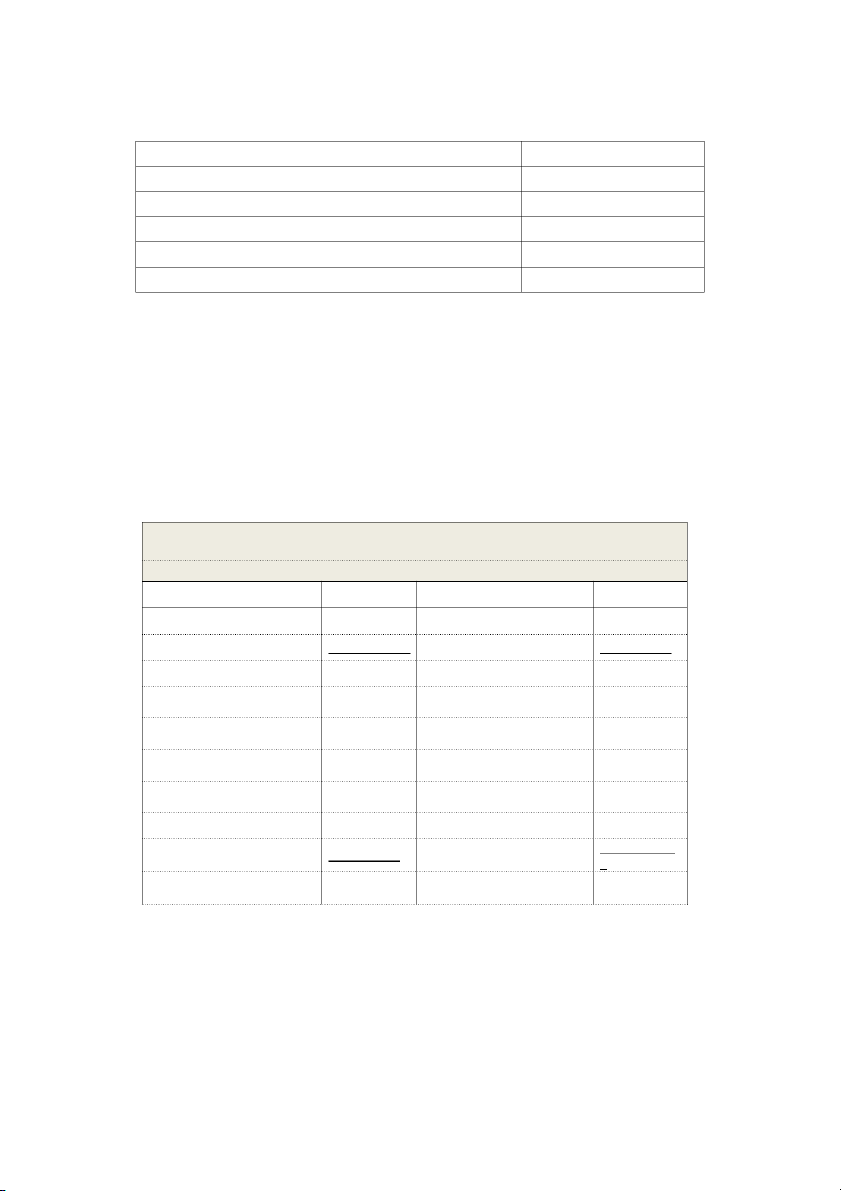

BÁO CÁO KẾT QUẢ HOẠT ĐỘNG KINH DOANH CÔNG TY TNHH ABC

Tháng 1/n (ĐVT: VNĐ) Chỉ tiêu Số tiền

1. Doanh thu bán hàng và cung cấp dịch vụ 180.000.000

2. Các khoản giảm trừ doanh thu 0

3. Doanh thu thuần về bán hàng và cung cấp dịch vụ 180.000.000 4. Giá vốn hàng bán 100.000.000

5. Lợi nhuận gộp về bán hàng và cung cấp dịch vụ 80.000.000 6. Doanh thu tài chính 0 7. Chi phí tài chính 0 8. Chi phí bán hàng 54.300.000

9. Chi phí quản lý doanh nghiệp 82.400.000

10. Lợi nhuận thuần từ hoạt động kinh doanh (56.700.000) 11. Thu nhập khác 0

Bài tập nhóm Nguyên lý kế toán – Khóa 29 chuyên ngành Kinh tế quốc tế Khoa QTKD 12. Chi phí khác 0 13. Lợi nhuận khác 0

14. Tổng lợi nhuận kế toán trước thuế (56.700.000)

15. Thuế TNDN (giả sử thuế suất thuế TNDN là 0%) 0

16. Tổng lợi nhuận kế toán sau thuế (56.700.000)

BẢNG CÂN ĐỐI KẾ TOÁN TẠI CÔNG TY TNHH ABC

NGÀY 31/1/n (ĐVT:VNĐ) TÀI SẢN SỐ TIỀN NGUỒN VỐN SỐ TIỀN

A. Tài sản ngắn hạn A. Nợ phải trả

A. Tài sản ngắn hạn

1.053.800.000 A. Nợ phải trả 423.000.000 Tiền mặt 298.800.000 Phải trả người bán 3.000.000 Tiền gửi ngân hàng 570.000.000

Phải trả người lao động 120.000.000 Công cụ dụng cụ 25.000.000

Quỹ khen thưởng phúc lợi 300.000.000 Hàng hóa 160.000.000 1.043.000.00

B. Tài sản dài hạn 412.500.000

B. Vốn chủ sở hữu 0 1.000.000.00

Tài sản cố định hữu hình 640.000.000

Vốn đầu tư chủ sở hữu 0

Bài tập nhóm Nguyên lý kế toán – Khóa 29 chuyên ngành Kinh tế quốc tế Khoa QTKD Chi phí trả trước 12.500.000

Lợi nhuận chưa phân phối 43.300.000 Hao mòn TSCĐ (240.000.000) 1.466.300.00 Tổng cộng 1.466.300.000 Tổng cộng 0

Bài tập nhóm Nguyên lý kế toán – Khóa 29 chuyên ngành Kinh tế quốc tế Khoa QTKD

Tài liệu liên quan:

-

Tầm Quan Trọng của Sản Xuất Vật Chất trong Xã Hội (Nhóm 13)

26 13 -

Tài liệu quản trị rủi ro-Trường đại học Văn Lang

465 233 -

Đề cương ôn tập phương pháp nghiên cứu kinh doanh-Trường đại học Văn Lang

323 162 -

Ngân hàng đề thi Kinh Doanh Quốc Tế- Trường Đại Học Văn Lang

488 244 -

Tổng hợp trắc nghiệm tài chính doanh nghiệp-Trường đại học Văn Lang

712 356