Bài tập ôn tập Chương 1 học phần Nguyên lý kế toán

Bài tập ôn tập Chương 1 học phần Nguyên lý kế toán của trường đại học Tài chính - Marketing giúp sinh viên củng cố, ôn tập kiến thức và đạt kết quả cao trong bài thi kết thúc học phần. Mời bạn đón đón xem!

Môn: Nguyên lý kế toán (ĐHTC) 105 tài liệu

Trường: Trường Đại học Tài Chính - Marketing 1 K tài liệu

Tác giả:

Preview text:

lOMoARc PSD|36242669 lOMoARc PSD|36242669

6. Công ty Dự tính tạm ứng công tác phí 1triệu.

7. Công ty Nhập kho 10 bộ bàn ghế 2 triệu .

8. Công ty thuê c hiện quảng cáo trên báo 4,5 triệu.

9. Giám đốc chuyển khoản chia thưởng 20 triệu cho nhân viên.

10. Công ty nộp thuế 100 triệu. Bài 3.

1) Phân biêt tài sản và nguồn vốṇ

2) Tính tổng tài sản, tổng nguồn vốn? Cho nhân xét. ̣ Bài 4

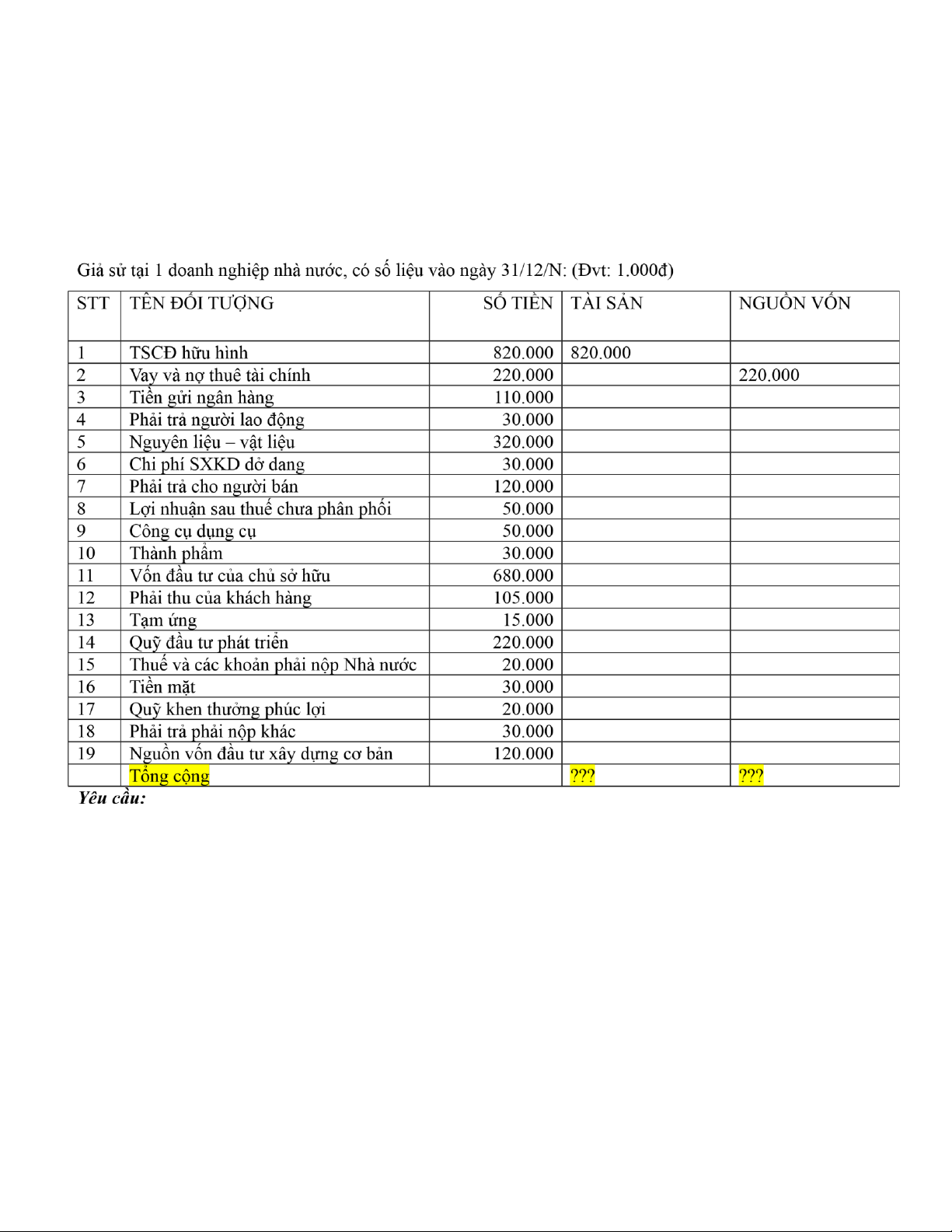

Căn cứ vào các tài liệu sau hãy phân biệt tài sản, nguồn vốn của doanh nghiệp và xác định tổng số (đơn vị tính: 1.000 đồng) lOMoARc PSD|36242669

Bài 5: Giả sử tại một doanh nghiệp sản xuất nhựa gia dụng, có tài liệu về tài sản và nguồn vốn vào ngày

30/06/N như sau (Đvt: 1.000đ): lOMoARc PSD|36242669 14

Tiền vay dài hạn ngân hàng 1.500.000 15 Xe chở hàng 750.000 16 Máy đúc sản phẩm 2.150.000 17

Tiền bán sản phẩm chưa thu được 172.00 18 Hóa chất tồn kho 457.000 19

Tiền dịch vụ chưa thanh toán 35.000 20 Xăng dầu tồn kho 300.000 21

Tiền lương phải trả người lao đông ̣ 450.000 22

Thuế còn phải nôp Nhà nước ̣ 84.000 23

Tiền vay ngắn hạn ngân hàng 2.745.000 24

Nguồn vốn đầu tư xây dựng cơ bản 1.100.000 25

Các khoản phải trả phải nôp khác ̣ 500.000 26

Lợi nhuân chưa phân phốị X X= 197.000 Tổng cộng 5.804.000 10.100.000 + X 16.101.000 Yêu cầu:

1. Phân biêt tài sản và nguồn vốn?̣

2. Tính chỉ tiêu Lợi nhuân chưa phân phối? ̣ X=197.000

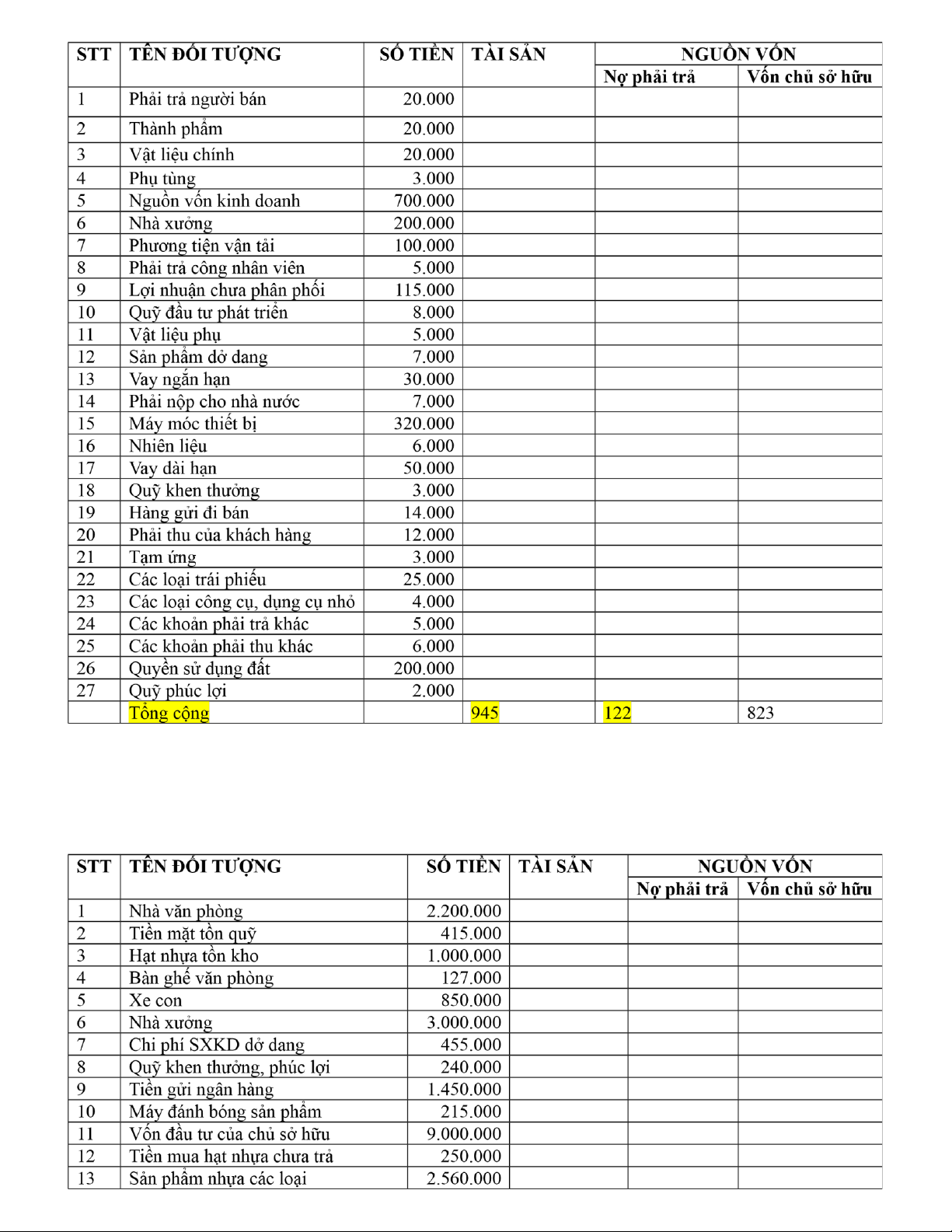

Bài 6. Điền vào chỗ trống các số liệu cần thiết :

1. Tổng giá trị tài sản của doanh nghiệp X là 1.500.000.000 đ, vốn chủ sỡ hữu của doanh nghiệp là

420.000.000 đ. Vậy tổng nợ phải trả của doanh nghiệp phải là = …………………………………………

2. Tổng vốn chủ sỡ hữu của doanh nghiệp Y trên bảng cân đối kế toán là 800.000.000 đ và bằng 1/3 tổng

giá trị tài sản của doanh nghiệp. Vậy tổng số nợ của doanh nghiệp là

…………………………………………………

3. Tổng giá trị tài sản của doanh nghiệp P ngày 31/12/2000 là 750.000.000 đ, và tăng lên đến 1.050.000.000

đ ngày 31/12/2001. Trong khoảng thời gian đó, số nợ tăng lên là 250.000.000 đ. Tổng vốn chủ sỡ hữu của

doanh nghiệp ngày 31/12/2000 là 500.000.000 đ. Cho biết tổng vốn chủ sỡ hữu ngày 31/12/2001 là bao nhiêu,

cho biết cơ sở tính toán.

4. Nợ phải trả của doanh nghiệp E bằng 1/3 tổng tài sản và vốn chủ sỡ hữu là 1.200.000.000 đ. Giá trị nợ

phải trả là ………………………………………………

Bài 7. Giả sử đầu năm tổng tài sản của công ty là 800.000.000 đồng và tổng nợ phải trả là 500.000.000 đồng. 1.

Nếu trong năm tổng tài sản tăng 200.000.000 đồng và tổng nợ phải trả giảm đi 100.000.000 đồng thì

vốnchủ sở hữu cuối năm là bao nhiêu? 2.

Nếu trong năm tổng nợ phải trả tăng 300.000.000 đồng và vốn chủ sở hữu giảm 100.000.000 đồng thì

tổngtài sản của công ty cuối năm là bao nhiêu? 3.

Nếu trong năm tổng nguồn vốn giảm 200.000.000 đồng và vốn chủ sở hữu tăng 100.000.000 đồng thì

tổngnợ phải trả cuối năm là bao nhiêu? lOMoARc PSD|36242669 4.

Nếu nguồn vốn tăng 200.000.000 đồng, vốn chủ sở hữu tăng 100.000.000 đồng thì tổng tài sản cuối năm làbao nhiêu? 5.

Nếu tổng tài sản không đổi, nguồn vốn chủ sở hữu tăng 100.000.000 đồng thì tổng nguồn vốn cuối năm sẽlà bao nhiêu? CHƯƠNG 2:

TỔNG HỢP VÀ CÂN ĐỐI KẾ TOÁN

Bài 1: Tình hình tài sản của một DN tình đến ngày 31.12.19 như sau :

1) Tài sản cố định hữu hình 100.000.000đ 2) Nguyên vật liệu 25.000.000đ 3) Công cụ, dụng cụ 5.000.000đ 4) Thành phẩm 5.000.000đ 5) Tiền mặt 15.000.000đ 6) Tiền gửi ngân hàng 25.000.000đ

7) Phải trả cho người bán 10.000.000đ

8) Phải thu của khách hàng 5.000.000đ

9) Lợi nhuận sau thuế chưa phân phối 10.000.000đ

10)Vốn đầu tư của chủ sở hữu 150.000.000đ

11) Quỹ khen thưởng, phúc lợi 5.000.000đ

12)Vay ngắn hạn ngân hàng 5.000.000đ

Yêu cầu: Hãy lập bảng cân đối kế toán của DN theo số liệu trên.

Bài 2 : Lấy số liệu ở bài tập (1) và trong tháng 1 năm 2020 có các nghiệp vụ kinh tế phát sinh sau :

1) DN mua 1 số nguyên vật liệu chưa trả tiền người bán 10.000.000đ.

2) Người mua trả nợ 2.000.000đ, DN trả luôn nợ vay ngắn hạn ngân hàng.

3) DN dùng lãi chưa phân phối bổ sung nguồn vốn kinh doanh là 5.000.000đ.

4) DN dùng tiền mặt mua 1 số công cụ là 1.000.000đ. lOMoARc PSD|36242669

Yêu cầu: Phân tích các nghiệp vụ kinh tế phát sinh và cho nhận xét về tính cân đối của bảng cân đối kế toán.

Bài 3 : Tại một doanh nghiệp có các tài liệu sau :

Tình hình tài sản và nguồn vốn của doanh nghiệp vào ngày 31/12/2019 1. Vay ngắn hạn 6.000.000 đ 2. Tiền gửi ngân hàng 8.000.000 đ

3. Tài sản cố định hữu hình 40.000.000 đ

4. Lợi nhuận sau thuế chưa phân phối 4.000.000 đ 5. Nguyên vật liệu 5.000.000 đ

6. Phải trả cho người bán 4.000.000 đ 7. Tiền mặt 2.000.000 đ

8. Phải thu của khách hàng 4.000.000 đ

9. Vốn đầu tư của chủ sở hữu 48.000.000 đ 10. Thành phẩm 6.000.000 đ

11. Phải trả người lao động 1.000.000 đ

12. Quỹ đầu tư phát triển 2.000.000 đ

Các nghiệp vụ kinh tế phát sinh trong tháng 01/2020 như sau :

1. Rút tiền gửi ngân hàng về nhập quỹ tiền mặt 2.000.000 đ

2. Khách hàng trả nợ cho doanh nghiệp bằng TGNH 3.000.000 đ

3. Nhập kho nguyên vật liệu trả bằng tiền gửi ngân hàng 1.500.000 đ

4. Vay ngắn hạn trả nợ cho người bán 4.000.000 đ

5. Dùng lợi nhuận để bổ sung nguồn vốn kinh doanh 2.000.000 đ

6. Dùng lợi nhuận để bổ sung quỹ đầu tư phát triển 1.000.000 đ

7. Vay ngắn hạn về nhập quỹ tiền mặt 1.000.000 đ

8. Được cấp thêm 1 TSCĐ hữu hình trị giá 38.000.000 đ

9. Nhập kho nguyên vật liệu chưa trả tiền cho người bán 3.000.000 đ

10. Chi tiền mặt trả nợ cho người bán 1.500.000 đ

11. Chi tiền mặt thanh toán cho công nhân 1.000.000 đ

12. Dùng tiền gửi ngân hàng để trả nợ vay ngắn hạn 3.000.000 đ Yêu cầu : 1.

Lập bảng CĐKT của doanh nghiệp vào ngày 31/12/2019. 2.

Phân tích các nghiệp vụ kinh tế phát sinh ảnh hưởng đến bảng CĐKT trong tháng 1/2020

Bài 4: Trong tháng 1/N+1, có các nghiêp vụ kinh tế phát sinh như sau: (Đvt: 1.000đ)̣

1. Khách hàng trả nợ cho doanh nghiệp bằng tiền gửi ngân hàng: 30.000

2. Nhâp kho nguyên vậ t liệ

u trả bằng tiền gửi ngân hàng: 20.000̣

3. Chi tiền măt để tạm ứng cho nhân viên đi công tác: 3.000̣ 4. Vay ngân hàng để: lOMoARc PSD|36242669

- Trả nợ cho người bán: 60.000

- Thanh toán khoản phải trả phải nôp khác: 10.000̣

5. Dùng lợi nhuân sau thuế chưa phân phối bổ sung quỹ khen thưởng phúc lợi: 12.000̣

6. Mua nguyên vât liệ u nhậ p kho, chưa trả tiền cho người bán: 60.000̣

7. Nhà nước cấp vốn đầu tư cho doanh nghiệp môt TSCĐ hữu hình trị giá 580.000̣

8. Rút tiền gửi ngân hàng để:

- Trả nợ cho người bán: 40.000

- Nôp thuế cho Nhà nước: 20.000̣

9. Vay 50.000 đã chuyển về quỹ tiền măt.̣

10. Chi tiền măt để trả lương cho công nhân viên: 10.000̣ Yêu cầu:

Phân tích ảnh hưởng của các nghiêp vụ kinh tế phát sinh đến bảng cân đối kế toán.̣

Bài 5: Giả sử ở môt doanh nghiệp sản xuất, có tài liệ u về tình hình kinh doanh trong quý III năm 201x ̣ như sau:

- Số lượng sản phẩm tiêu thụ: 10.000 sản phẩm, trong đó:

+ Bán trong nước 3.000 sản phẩm, giá bán chưa thuế GTGT: 150.000/SP.

+ Xuất khẩu 7.000 sản phẩm, giá xuất khẩu 10 USD/SP, tỷ giá thực tế là 15.300đ/USD; thuế suất thuế xuất khẩu là 2%.

- Giá thực tế xuất kho 120.000đ/SP.

- Thu lãi tiền gửi ngân hàng: 1.240.000đ.

- Thu nhâp khác: 1.200.000; Chi phí khác: 2.600.000đ.̣

- Chi phí bán hàng tâp hợp được trong kỳ là 63.000.000đ; chi phí quản lý doanh nghiệp là 47.000.000đ.̣

- Thuế thu nhâp doanh nghiệp được tính theo thuế suất 20%.̣

Yêu cầu: Lập Báo cáo kết quả kinh doanh (trích). HÀNH

16 LỢI NHUẬN KẾ TOÁN SAU THUẾ lOMoARc PSD|36242669

Bài 6:Hãy lập Báo cáo kết quả hoạt động kinh doanh quý IV/2020 cỉa Công ty Thương mại M với các tài liệu dưới đây:

1. Hàng hóa đã xuất bán trong kỳ 80.000 đơn vị, giá bán 15.000đ/đơn vị; giá vốn xuất kho 10.000đ/đơn vị 2.

Khoản giảm giá hàng bán 40.000.000đ, chiết khấu thương mại 10.000.000đ, hàng bán bị trả lại 5.000.000đ

3. Thu nhập lãi tiền gửi là 58.000.000đ.

4. Chi phí lãi tiền vay là 26.000.000đ

5. Chi phí hoạt động : Chi phí bán hàng 23.000.000đ, chi phí quản lý doanh nghiệp 34.000.000đ

6. Thuế tiêu thụ đặc biệt : 20.000.000đ

7. Thu nhập do thanh lý Tài sản cố định 18.000.000đ ; chi phí phát sinh liên quan đến thanh lý TSCD12.000.000đ

8. Chi tiền phạt do vi phạm hợp đồng 10.000.000đ

9. Khoản thu do khách hàng hủy bỏ hợp đồng 20.000.000đ

10. Thuế thu nhập doanh nghiệp phải nộp 20% lợi nhuận thực hiện trong kỳ.

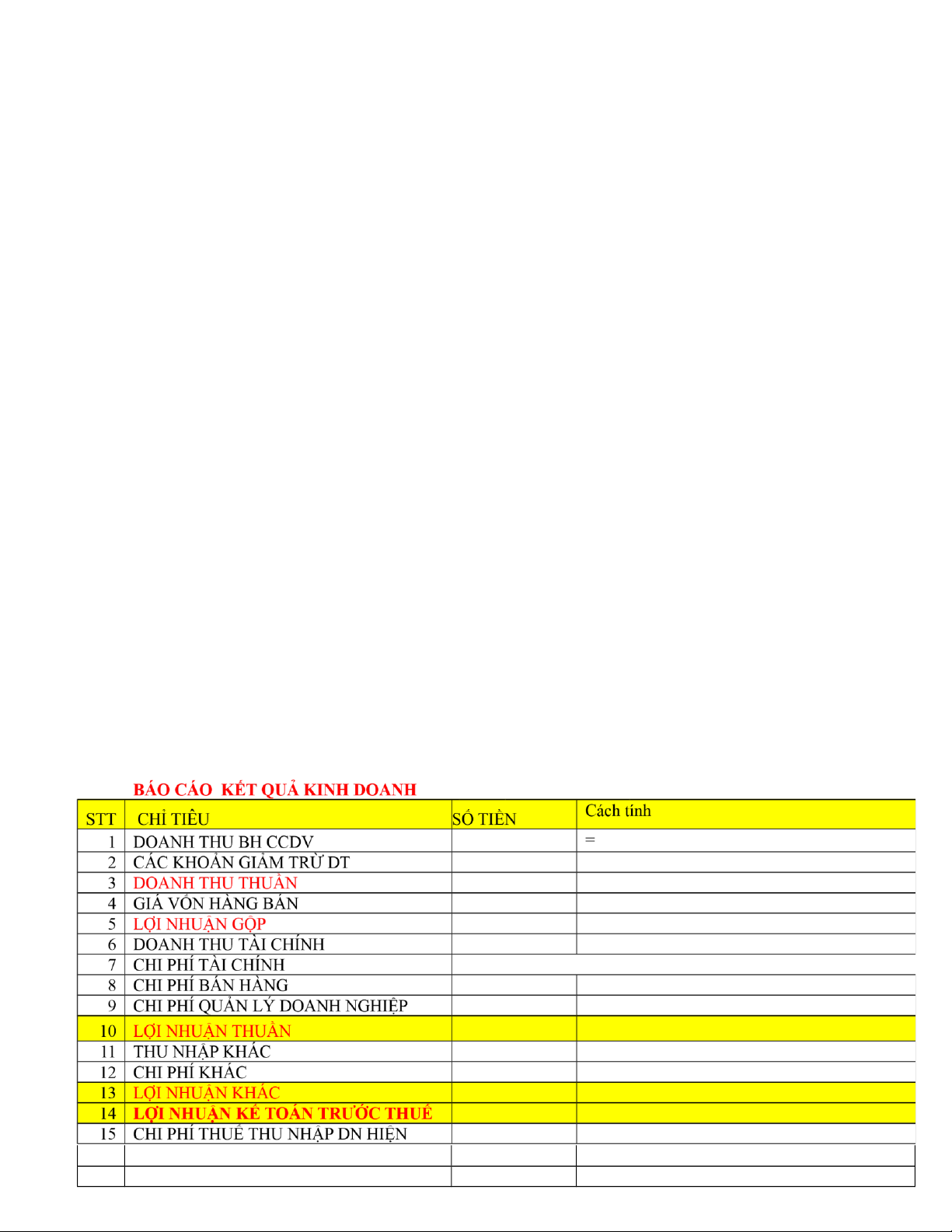

BÁO CÁO KẾT QUẢ KINH DOANH STT CHỈ TIÊU SỐ TIỀN 1 DOANH THU BH CCDV 2 CÁC KHOẢN GIẢM TRỪ DT 3 DOANH THU THUẦN 4 GIÁ VỐN HÀNG BÁN 5 LỢI NHUẬN GỘP 6

DOANH THU TÀI CHÍNH 7 CHI PHÍ TÀI CHÍNH 8 CHI PHÍ BÁN HÀNG 9 CHI PHÍ QUẢN LÝ DOANH NGHIỆP 10 LỢI NHUẬN THUẦN 11

THU NHẬP KHÁC 12 CHI PHÍ KHÁC 13 LỢI NHUẬN KHÁC

14 LỢI NHUẬN KẾ TOÁN TRƯỚC THUẾ

15 CHI PHÍ THUẾ THU NHẬP DN HIỆN HÀNH

16 LỢI NHUẬN KẾ TOÁN SAU THUẾ CHƯƠNG 3:

TÀI KHOẢN – ĐỐI ỨNG TÀI KHOẢN

Bài 1: Định khoản các nghiệp vụ kinh tế phát sinh sau:

1. Khách hàng trả nợ cho doanh nghiệp bằng tiền mặt là 2.000.000đ Nháp:

PHẢI THU KHÁCH HÀNG- TS – GIẢM – GHI BÊN CÓ– 2.000

TIỀN MẶT – TS – TĂNG- GHI BÊN NỢ -2000 Định khoản:

NỢ TK 111 “TIỀN MẶT 2000

CÓ TK 131 “PHẢI THU KHÁCH HÀNG 2000

2. Chi tiền mặt để tạm ứng cho nhân viên là 1.000.000đ. Nháp: lOMoARc PSD|36242669

TIỀN MẶT – TS – GIẢM – GHI BÊN CÓ 1000

TẠM ỨNG – TS – TĂNG – GHI BÊN NỢ 1000 Định khoản:

NỢ TK 141 “TẠM ỨNG” 1000

CÓ TK 111 “TIỀN MẶT” 1000

3. Dùng lợi nhuận để bổ sung quỹ đầu tư phát triển 500.000đ. Nháp:

LỢI NHUẬN SAU THUẾ CHƯA PP – NV- GIẢM – GHI BÊN NỢ 500

QUỸ ĐTPT – NV-TĂNG – GHI BÊN CÓ 500 Định khoản:

NỢ TK 421 “LỢI NHUẬN STCPP 500 CÓ TK 414 “QUY DTPT” 500

4. Vay ngắn hạn để trả nợ cho người bán 1.000.000đ. Nháp:

VAY VÀ NỢ THUÊ TC – NV – TĂNG –GHI BÊN CÓ PHẢI

TRẢ CHO NGƯỜI BÁN – NV- GIẢM – GHI BÊN NỢ Định khoản:

NỢ TK 331 “PHẢI TRẢ CHO NGƯỜI BÁN” 1000

CÓ 341 “VAY VÀ NỢ THUÊ TÀI CHÍNH” 1000

5. Nhập kho công cụ, dụng cụ trị giá là 500.000đ chưa trả tiền cho người bán.

6. Nhập kho nguyên vật liệu trị giá 500.000 đ, chưa trả tiền cho người bán.

7. Chi tiền mặt trả nợ cho người bán số tiền là 800.000đ.

8. Dùng tiền gửi ngân hàng để trả nợ vay ngắn hạn 2.000.000đ.

Bài 2: Định khoản các nghiệp vụ kinh tế phát sinh sau:

1. Doanh nghiệp rút tiền gửi ngân hàng nhập quỹ tiền mặt 1.000.000 đ.

2. Doanh nghiệp vay ngắn hạn ngân hàng 2.000.000 đ trả nợ cho người bán.

3. Doanh nghiệp mua một số nguyên vật liệu 5.000.000 đ chưa trả tiền cho người bán.

4. Doanh nghiệp dùng tiền mặt mua một số công cụ 500.000 đ.

5. Doanh nghiệp được cấp một tài sản cố định hữu hình trị giá 20.000.000 đ.

6. Doanh nghiệp được người mua trả nợ bằng tiền mặt 1.000.000 đ.

7. Doanh nghiệp dùng lãi bổ sung nguồn vốn kinh doanh 5.000.000 đ.

8. Doanh nghiệp dùng tiền gửi ngân hàng trả nợ cho người bán 4.000.000 đ.

9. Doanh nghiệp dùng tiền mặt trả nợ vay ngắn hạn ngân hàng 5.000.000 đ.

10. Doanh nghiệp xuất nguyên vật liệu cho sản xuất sản phẩm là 2.000.000 đ.

Bài 3: Định khoản các nghiệp vụ kinh tế phát sinh sau: lOMoARc PSD|36242669

1. Nhập kho 200.000 đ nguyên vật liệu chưa trả tiền cho người bán.

2. Nhập kho 100.000 đ công cụ, dụng cụ trả bằng tiền gửi ngân hàng.

3. Chi tiền mặt để tạm ứng cho nhân viên đi công tác 50.000 đ.

4. Vay ngắn hạn để trả nợ cho người bán 150.000 đ.

5. Khách hàng trả nợ cho doanh nghiệp bằng tiền mặt 100.000 đ.

6. Chi tiền mặt để trả lương cho công nhân 80.000 đ.

7. Dùng tiền gửi ngân hàng để trả nợ vay ngắn hạn 100.000 đ.

8. Dùng lãi bổ sung quỹ đầu tư phát triển 50.000 đ.

9. Nhà nước cấp cho doanh nghiệp một tài sản cố định hữu hình có trị giá 50.000.000 đ.

10. Nhà nước cấp thêm vốn cho doanh nghiệp bằng tiền gửi ngân hàng là 500.000 đ.

Bài 4: Định khoản các nghiệp vụ kinh tế phát sinh sau:

1. Nhập kho nguyên vật liệu trị giá 300.000đ và nhập kho công cụ dụng cụ trị giá 200.000đ, chưa trả tiền cho người bán.

2. Khách hàng trả nợ cho doanh nghiệp bằng tiền mặt 1.000.000 đ và bằng tiền gửi ngân hàng 4.000.000đ.

3. Dùng tiền gửi ngân hàng để trả nợ cho người bán 2.000.000đ và nộp thuế cho Nhà nước 1.000.000đ.

4. Doanh nghiệp được Nhà nước cấp thêm vốn bằng một TSCĐ hữu hình có trị giá 50.000.000đ, và bằng

nguyên vật liệu trị giá là 2.000.000đ.

5. Dùng lợi nhuận bổ sung quỹ ĐẦU TƯ PHÁT TRIỂN là 500.000đ và bổ sung quỹ khen thưởng phúc lợi là 1.000.000đ.

6. Chi tiền mặt để trả lương cho công nhân là 800.000đ và tạm ứng cho công nhân đi công tác 200.000đ.

Bài 5: Định khoản các nghiệp vụ kinh tế phát sinh sau:

1. Nhập kho 50.000.000 đ nguyên vật liệu chưa trả tiền cho người bán.

2. Vay ngắn hạn ngân hàng để trả nợ cho người bán 100.000.000 đ.

3. Xuất kho 30.000.000 đ nguyên vật liệu dùng cho sản xuất sản phẩm

4. Tiền lương phải thanh toán cho công nhân trực tiếp sản xuất là 10.000.000 đ.

5. Rút tiền gửi ngân hàng về nhập quỹ tiền mặt 10.000.000 đ.

6. Chi tiền mặt trả lương cho công nhân 10.000.000 đ.

7. Nhập kho 30.000.000 đ nguyên vật liệu trả bằng tiền gửi ngân hàng.

8. Khách hàng trả nợ cho doanh nghiệp bằng tiền gửi ngân hàng 80.000.000 đ.

9. Dùng lãi để bổ sung quỹ đầu tư phát triển 20.000.000 đ.

10. Nhà nước cấp thêm cho doanh nghiệp một TSCĐ hữu hình có trị giá 85.000.000đ.

11. Dùng tiền gửi ngân hàng để trả nợ vay ngắn hạn ngân hàng 50.000.000 đ.

12. Dùng tiền gửi ngân hàng để thanh toán với Nhà nước 20.000.000 đ.

Bài 6: Định khoản các nghiệp vụ kinh tế phát sinh sau: lOMoARc PSD|36242669

1. Khách hàng trả nợ cho doanh nghiệp bằng tiền mặt là 10.000 đ và bằng tiền gửi ngân hàng là 90.000 đ.

2. Nhập kho 70.000 đ nguyên vật liệu và 30.000 đ dụng cụ nhỏ chưa trả tiền cho người bán.

3. Xuất kho nguyên vật liệu dùng sản xuất sản phẩm là 450.000 đ và phục vụ phân xưởng là 50.000 đ.

4. Xuất kho 10.000 đ dụng cụ nhỏ dùng phục vụ phân xưởng.

5. Tiền lương phải trả cho công nhân trực tiếp sản xuất là 30.000 đ, cho nhân viên phân xưởng là 10.000 đ.

6. Chi tiền mặt để trả lương cho công nhân 25.000 đ và trợ cấp khó khăn cho công nhân do quỹ phúc lợi đài thọ là 5.000 đ.

7. Vay ngắn hạn ngân hàng để trả nợ cho người bán là 40.000 đ và trả nợ các khoản phải trả khác là 10.000 đ.

8. Dùng lãi để bổ sung quỹ khen thưởng 70.000 đ và quỹ đầu tư phát triển 100.000 đ.

9. Nhập kho 50.000 đ dụng cụ nhỏ trả bằng tiền mặt.

10. Dùng tiền gửi ngân hàng để trả nợ vay ngắn hạn 60.000 đ và thanh toán với Nhà nước 20.000đBài 7 :

Doanh nghiệp M có tài liệu kế toán như sau :

- Số dư đầu kỳ Tài khoản “Tiền gửi ngân hàng” : 55.000.000 đ.

- Trong kỳ có các nghiệp vụ kinh tế phát sinh: 1.

Người mua trả nợ cho doanh nghiệp bằng TGNH : 10.000.000 đ. 2.

Mua nguyên vật liệu nhập kho, giá mua 15.000.000 đ thanh toán bằng TGNH 3.

Xuất quỹ tiền mặt gửi vào tài khoản TGNH : 10.000.000 đ. 4.

Rút TGNH thanh toán tiền điện sử dụng ở bộ phận quản lý doanh nghiệp : 1.000.000đ. 5.

Rút TGNH trả nợ người bán số tiền 5.000.000 đ. 6.

Vay ngắn hạn bằng tiền gửi ngân hàng 10.000.000 đ. 7.

Thu lãi tiền gửi ngân hàng bằng TGNH 3.000.000 đ. 8.

Rút TGNH trả nợ vay ngắn hạn 5.000.000 đ. 9.

Doanh nghiệp vay dài hạn bằng TGNH 20.000.000 đ. 10.

Chi mua một số công cụ dụng cụ bằng TGNH 15.000.000 đ. 11.

Rút TGNH về nhập quỹ tiền mặt : 5.000.000 đ. 12.

Mua tài sản cố định bằng TGNH 16.000.000 đ.

Yêu cầu: phản ánh vào TK “Tiền gửi ngân hàng” và khoá sổ TK “Tiền gửi ngân hàng”.

Bài 8: Doanh nghiệp X có tài liệu kế toán sau:

Số dư đầu kỳ tài khoản “ Phải thu của khách hàng ”: 35.000.000 đ.

Trong kỳ có các nghiệp vụ kinh tế phát sinh.

1. Bán hàng cho công ty M tiền chưa thanh toán : 15.000.000 đ

2. Thu nợ của khách hàng bằng tiền mặt : 5.000.000 đ.

3. Khách hàng trả nợ cho doanh nghiệp bằng TGNH : 15.000.000 đ. lOMoARc PSD|36242669

4. Bán hàng cho công ty Y, tiền mua hàng công ty Y chưa thanh toán: 8.000.000 đ.

5. Công ty M trả nợ cho doanh nghiệp bằng tiền mặt : 15.000.000 đ.

6. Thu nợ khách hàng bằng tiền gửi ngân hàng, doanh nghiệp chuyển trả luôn tiền vay ngắn hạn là 5.000.000 đ.

Yêu cầu: Phản ánh vào TK “Phải thu khách hàng” và khoá sổ.

Bài 9: Hãy phản ánh lên sơ đồ TK 341 “ Vay va no thue tai chinh “ theo tài liệu sau -

Số dư đầu kỳTK 341 : 20.000.000 đ.

- Trong kỳ có các nghiệp vụ kinh tế phát sinh. 1.

Doanh nghiệp vay ngắn hạn của ngân hàng X 15.000.000 đ bằng tiền mặt. 2.

Doanh nghiệp xuất quỹ tiền mặt trả nợ vay ngắn hạn 10.000.000 đ. 3.

Doanh nghiệp vay ngắn hạn của ngân hàng Y 25.000.000đ bằng tiền gửi ngân hàng. 4.

Doanh nghiệp vay ngắn hạn chuyển trả nợ người bán 10.000.000 đ. 5.

Doanh nghiệp xuất quỹ tiền mặt trả nợ vay ngắn hạn cho ngân hàng Y 20.000.000đ. 6.

Khách hàng trả nợ, doanh nghiệp chuyển trả luôn nợ vay ngắn hạn 5.000.000đ. 7.

Doanh nghiệp vay ngắn hạn ngân hàng về nhập quỹ tiền mặt 10.000.000 đ. 8.

Vay ngắn hạn ngân hàng mua một tài sản cố định hữu hình về sử dụng 35.000.000 đ.

Bài 10: Đầu tháng, tài khoản Phải trả người bán có số dư là 30.000.000 đ, trong tháng có các nghiệp vụ

kinh tế phát sinh như sau:

1. Mua hàng hóa nhập kho, tiền mua hàng chưa trả người bán 10.000.000 đ.

2. Mua công cụ dụng cụ, giá mua 2.000.000 đ chưa trả tiền người bán.

3. Dùng tiền gửi ngân hàng trả nợ người bán 20.000.000 đ.

4. Mua vật liệu, tiền chưa thanh toán, giá mua 5.000.000 đ.

5. Vay ngắn hạn ngân hàng trả nợ người bán 5.000.000 đ.

6. Mua một tài sản cố định hữu hình giá mua 45.000.000 đ , tiền chưa thanh toán

7. Chi tiền mặt trả nợ người bán 4.000.000 đ.

Yêu cầu: Phản ánh vào tài khoản 331 “Phải trả cho người bán”

Bài 11: Căn cứ vào các nghiệp vụ sau đây, hãy phản ánh lên sơ đồ TK 411 “ Vốn đầu tư của CSH” Số

dư đầu kỳ TK 411 : 500.000.000 đ.

Trong kỳ có các nghiệp vụ kinh tế phát sinh

1. Doanh nghiệp được nhà nước cấp vốn bằng TGNH 15.000.000 đ.

2. Doanh nghiệp phát hành cổ phiếu tăng vốn 100.000.000 đ, thu bằng tiền mặt.

3. Hoàn trả vốn góp cho một thành viên xin rút vốn khỏi doanh nghiệp bằng tiền mặt 50.000.000 đ.

4. Doanh nghiệp được nhà nước cấp vốn bằng tiền mặt : 20.000.000 đ.

5. Một thành viên góp vốn bằng TGNH 100.000.000 đ.

6. Lãi chưa phân phối bổ sung nguồn vốn kinh doanh 20.000.000 đ. lOMoARc PSD|36242669

Yêu cầu: Phản ánh vào tài khoản TK 411 “ Vốn đầu tư của CSH”

Bài 12: Tại một doanh nghiệp có bảng cân đối kế toán ngày 31/12/2019 như sau : Đơn vị tính : đồng Tài sản Số tiền Nguồn vốn Số tiền 1. Tiền mặt 10.000.000

1. Vay và nợ thuê TC 15.000.000 2. Tiền gửi ngân hàng 15.000.000

2. Phải trả cho người bán 15.000.000 3. Phải thu khách hàng 5.000.000 3. Phải trả khác 2.000.000 4. Tạm ứng 2.000.000

4. Vốn đầu tư của CSH 135.000.000

5. Nguyên vật liệu 25.000.000

5. Quỹ đầu tư phát triển 3.000.000

6. TSCĐ hữu hình 130.000.000 6.LN sau thuế chưa phân phối 12.000.000

7. Hao mòn TSCĐ (5.000.000)

Tổng cộng tài sản

182.000.000 Tổng cộng nguồn vốn 182.000.000

Trong tháng 1 năm 2020 có các nghiệp vụ phát sinh :

1. Mua nguyên vật liệu nhập kho, giá mua 10.000.000 đ, thuế suất thuế GTGT 10%, tiền chưa thanh toán.

2. Chuyển TGNH trả nợ người bán 3.000.000 đ.

3. Doanh nghiệp được nhà nước cấp vốn bằng một tài sản cố định hữu hình có trị giá 25.000.000 đ.

4. Rút TGNH về nhập quỹ tiền mặt 5.000.000 đ.

5. Khách hàng trả nợ cho doanh nghiệp bằng TGNH 2.000.000 đ.

6. Dùng lợi nhuận chưa phân phối bổ sung nguồn vốn kinh doanh (Vốn đầu tư của CSH) 7.000.000 đ

và bổ sung quỹ khen thưởng 3.000.000 đ.

7. Vay ngắn hạn ngân hàng trả nợ người bán 5.000.000 đ. Yêu cầu :

1.Định khoản các nghiệp vụ kinh tế phát sinh.

2.Phản ánh vào tài khoản chữ T tình hình trên.

3. Lập bảng cân đối kế toán, bảng cân đối tài khoản cuối tháng 1/2020.

Bài 13: Doanh nghiệp X có tài liệu kế toán sau :

BẢNG CÂN ĐỐI KẾ TOÁN

Tại ngày 31 /3 /2020 Đơn vị tính: đồng Tài sản Số tiền Nguồn vốn Số tiền 1. Tiền mặt 50.000.000

1. Vay va nợ thuê TC 15.000.000

2. Tiền gửi ngân hàng 20.000.000

2. Phải trả cho người bán 15.000.000

3. Phải thu của khách hàng 10.000.000 3. Thuế phải nộp NSNN 3.000.000 4. Tạm ứng 5.000.000

4. Phải trả công nhân viên 15.000.000 lOMoARc PSD|36242669 5. Nguyên vật liệu 65.000.000 5. Phải trả khác 2.000.000

6. Công cụ dụng cụ 6.000.000

6. Vốn ĐT của CSH 380.000.000 7. Chi phí SXKD dở dang 4.000.000

7. Quỹ đầu tư phát triển 20.000.000 8. TSCĐ hữu hình

350.000.000 8. LN sau thuế chưa phân phối X 9. Hao mòn TSCĐ (50.000.000)

Trong tháng 4 có các nghiệp vụ kinh tế phát sinh

1. Khách hàng trả nợ cho doanh nghiệp bằng tiền mặt 3.000.000 và bằng tiền gửi ngân hàng 2.000.000 đ.

2. Chi tiền mặt để tạm ứng cho nhân viên 2.000.000 đ.

3. Mua nguyên vật liệu nhập kho chưa thanh toán cho người bán 66.000.000 đ, trong đó thuế GTGT 6.000.000đ

4. Mua công cụ dụng cụ nhập kho thanh toán bằng tiền mặt. 1.000.000 đ, thuế suất thuế GTGT 10%

5. Rút TGNH về nhập quỹ tiền mặt 5.000.000 đ.

6. Chi tiền mặt để trả lương cho công nhân viên 2.000.000 đ.

7. Nhập kho nguyên vật liệu mua bằng tiền tạm ứng 500.000 đ.

8. Dùng lãi bổ sung nguồn vốn kinh doanh 5.000.000 đ và bổ sung quỹ đầu tư phát triển 3.000.000 đ.

9. Được Nhà nước cấp một TSCĐ hữu hình có giá trị 50.000.000 đ.

10. Chi tiền mặt trả nợ một khoản nợ phải trả khác 200.000 đ.

11. Chuyển TGNH nộp thuế cho NSNN 2.000.000 đ.

12. Chi tiền mặt trả nợ vay ngắn hạn 10.000.000 và trả nợ người bán 5.000.000 đ. Yêu cầu :

1. Tìm X. Định khoản các nghiệp vụ kinh tế phát sinh.

2. Phản ánh tài khoản chữ T

3. Lập bảng cân đối tài khoản cuối tháng 4/2020

4. Lập bảng cân đối kế toán cuối tháng 4/2020

Bài 14: Tại một doanh nghiệp vào ngày 31/12/2019 có các tài liệu sau: (Đvt: 1.000đ) - Tiền mặt 8.000 - Vay ngắn hạn 110.000 - Tiền gửi ngân hàng 112.000

- Phải trả cho người bán 53.000

- Phải thu của khách hàng 47.000

- Phải nộp cho Nhà nước 22.000 - Tạm ứng 2.000

- Phải trả công nhân viên 5.000 - Nguyên vật liệu 162.000 - Vay dài hạn 330.000 - Sản phẩm dở dang 4.000 - Nguồn vốn kinh doanh 5.000.000 - Thành phẩm 45.000

- LN sau thuế chưa phân phối 6.000 lOMoARc PSD|36242669

Tài sản cố định hữu hình X -

- Quỹ khen thưởng phúc lợi 14.000 - Hao mòn TSCD 1.000

Trong tháng 01/2020 có các nghiệp vụ phát sinh sau :

1. Mua nguyên vật liệu nhập kho tiền chưa thanh toán đã bao gồm thuế GTGT là 27.500.000 đ, thuế suất thuế GTGT 10%

2. Người mua trả nợ cho doanh nghiệp bằng TGNH 32.000.000 đ.

3. Tính tiền thưởng cho công nhân viên từ quỹ khen thưởng 2.000.000 đ.

4. Vay dài hạn ngân hàng mua 1 tài sản cố định hữu hình 70.000.000 đ

5. Chi tiền mặt để ký quỹ ngắn hạn đấu thầu sản xuất 3.000.000 đ.

6. Nộp thuế cho NN 22.000.000 đ và trả nợ cho người bán 40.000.000 đ bằng TGNH.

7. Một thành viên góp vốn cho doanh nghiệp bằng TGNH 50.000.000 đ

8. Vay ngắn hạn bằng tiền mặt nhập quỹ 50.000.000 đ.

9. Chi tạm ứng cho công nhân viên bằng tiền mặt 3.000.000 đ.

10. Dùng lợi nhuận chưa phân phối bổ sung nguồn vốn kinh doanh 5.000.000 đ. Yêu cầu : 1.

Tìm X, lập bảng cân đối kế toán ngày 31/12/2019 2.

Định khoản các nghiệp vụ kinh tế phát sinh. Xác định số dư cuối kỳ các tài

khoản (chữ T) 3.

Lập bảng cân đối kế toán ngày 31/01/2020

Bài 15: Căn cứ các định khoản sau, hãy nêu lại nội dung của các nghiệp vụ kinh tế phát sinh: (Đơn vị tính: đồng) 1. Nợ TK 111 1.000.000 5. Nợ TK 157 400.000 Có TK 511 1.000.000 Có TK 156 400.000 2. Nợ TK 641 200.000 6. Nợ TK 153 50.000 Nợ TK 642 300.000 Nợ TK 156 450.000 Có TK 334 500.000 Có TK 331 500.000 3. Nợ TK 341 200.000 7. Nợ TK 331 200.000 Nợ TK 333 100.000 Nợ TK 338 100.000 Có TK 112 300.000 Có TK 111 300.000 4. Nợ TK 211 8.000.000 8. Nợ TK 211 6.000.000 Nợ TK 152 2.000.000 Có TK 341 6.000.000 Có TK 411 10.000.000

Bài 16: Căn cứ các định khoản sau, hãy nêu lại nội dung của các nghiệp vụ kinh tế phát sinh: (Đơn vị tính: đồng) 1. Nợ TK 152 1.000.000 7. Nợ TK 331 700.000 lOMoARc PSD|36242669 Có TK 111 1.000.000 Nợ TK 338 300.000 2. Nợ TK 338 500.000 Có TK 112 1.000.000 Có TK 341 500.000 8. Nợ TK 421 2.000.000 3. Nợ TK 621 800.000 Có TK 411 1.500.000 Có TK 152 800.000 Có TK 414 500.000 4. Nợ TK 622 400.000 9. Nợ TK 112 3.000.000 Có TK 334 400.000 Có TK 511 3.000.000 5. Nợ TK 112 2.000.000 10. Nợ TK 627 300.000 Có TK 411 2.000.000 Nợ TK 641 200.000 6. Nợ TK 341 1.000.000 Nợ TK 642 200.000 Có TK 112 1.000.000 Có TK 153 700.000 Bài 17:

Lâp định khoản và phản ánh các nghiệp vụ kinh tế sau vào sơ đồ TK: (đvt: 1.000đ)̣

1. Vay mua môt TSCĐ hữu hình trị giá 500.000.̣

2. Chủ doanh nghiệp bổ sung vốn đầu tư bằng tiền gửi ngân hàng là 80.000.

3. Dùng lợi nhuân sau thuế chưa phân phối để bổ sung quỹ đầu tư phát triển 50.000, quỹ khen thưởng, ̣ phúc lợi 50.000.

4. Mua nguyên vât liệ u và hàng hóa nhậ

p kho, chưa trả tiền cho người bán, trong đó: nguyên vậ t liệ

u: ̣ 120.000; hàng hóa: 50.000.

5. Chuyển quỹ đầu tư phát triển để bổ sung nguồn vốn XDCB 30.000.

6. Chi cho công nhân viên đi tham quan, du lịch, thanh toán cho công ty du lịch bằng tiền gửi ngân hàng

30.000 thuôc quỹ phúc lợi.̣ Bài 18:

Lâp định khoản các nghiệp vụ kinh tế phát sinh sau: ̣

1. Chủ doanh nghiệp bổ sung vốn đầu tư bằng tiền măt: 100.000.000đ.̣

2. Mua nguyên vât liệ u nhậ p kho chưa thanh toán tiền cho người bán: 78.000.000đ.̣

3. Khách hàng trả nợ cho doanh nghiệp bằng TGNH: 48.000.000đ.

4. Vay ngân hàng thanh toán cho người bán: 62.000.000đ.

5. Nhâp kho công cụ dụng cụ do nhân viên mua bằng tiền tạm ứng: 8.600.000đ.̣

6. Thu hồi tạm ứng thừa nhâp quỹ: 1.000.000đ; trừ vào lương người lao độ ng: 400.000đ.̣ 7. Rút TGNH:

- Thanh toán nợ vay: 60.000.000đ.

- Thanh toán cho người bán: 18.000.0000đ - Nhâp quỹ tiền mặ t: 22.000.000đ.̣

8. Vay ngân hàng mua môt TSCĐ hữu hình có nguyên giá 58.000.000đ.̣ 9. Chi tiền măt:̣

- Trả lương cho người lao đông: 12.000.000đ.̣ lOMoARc PSD|36242669

- Nôp thuế cho Nhà nước: 15.000.000đ.̣

- Tạm ứng cho nhân viên mua hàng: 8.000.000đ. Bài 19:

Số dư ngày 31/8/201X của tài khoản 331 “Phải trả cho người bán”: 194.000.000đ;

Số liêu chi tiết gồm:̣

- Phải trả người bán A: 69.500.000đ.

- Phải trả người bán B: 124.500.000đ.

Trong tháng 9/201X, có các nghiêp vụ kinh tế phát sinh:̣

1. Mua hàng hóa nhâp kho chưa thanh toán tiền cho công ty C, giá mua chưa có thuế GTGT: ̣ 180.000.000đ,

thuế suất thuế GTGT 10%.

2. Rút tiền gởi ngân hàng thanh toán cho người bán A: 50.000.000đ. 3. Nhâp kho vậ t liệ

u mua chịu của doanh nghiệp D: 15.800.000đ.̣

4. Vay thanh toán cho người bán B: 60.000.000đ; thanh toán cho công ty D: 15.800.000đ.

5. Mua hàng hóa nhâp kho chưa thanh toán tiền cho doanh nghiệp E, giá mua chưa có thuế GTGT: ̣

220.000.000đ, thuế suất thuế GTGT 10%.

6. Khách hàng thanh toán bằng chuyển khoản: 320.000.000đ.

7. Chuyển trả bớt nợ cho doanh nghiệp E 150.000.000đ; cho công ty C 100.000.000đ và trả bớt nợ vay

ngắn hạn 50.000.000đ bằng tiền gửi ngân hàng. Yêu cầu:

1.Lâp định khoản, phản ảnh vào ̣TK 331 “Phải trả cho người bán” (tổng hợp và chi tiết).

2.Lập Bảng tổng hợp chi tiết TK 331, Bảng cân đối số phát sinh và Bảng cân đối kế toán

(trích đoạn TK 331) Bài 20:

Số dư ngày 31/8/201X của tài khoản 331 “Phải trả cho người bán”: 200.000.000đ; Số liêu chi tiết gồm:̣

- Phải trả người bán A: 50.000.000đ (dư Nợ)

- Phải trả người bán B: 250.000.000đ (dư Có) Trong tháng

9/201X, có các nghiêp vụ kinh tế phát sinh:̣ 1.

Mua hàng hóa nhâp kho chưa thanh toán tiền cho công ty C, giá mua chưa có thuế GTGT: ̣

80.000.000đ, thuế suất thuế GTGT 10%. Nợ tk 156 “hh” 80.000.000

Nợ tk 133 “thue gtgt dkt” 8.000000 Có tk 331 “ptcnb” 88.000.000 (Có tk 331 – ptcnb C 88.000.000) 2.

Rút tiền gởi ngân hàng thanh toán cho người bán C: 100.000.000đ.

Nợ tk 331 “ptcnb 100.000.000 lOMoARc PSD|36242669 (Nợ tk 331 ptcnb C 100.000.000) Có tk 112 TGNH 100.000.000 3. Nhâp kho vậ t liệ

u ̣ mua chịu của doanh nghiệp A, giá mua bao gồm cả thuế GTGT:

13.200.000đ, thuế suất thuế GTGT 10%.

Nợ Tk 152 “NLVL” Giá chưa thuế = 12.000.000

Nợ TK 133 “Thuế gtgt được khấu trừ” Số thuế = Giá chưa thuế x 10%= 1.200.000 Có Tk 331 PTCNB Giá có thuế = 13.200.000 (Có Tk 331 Ptcnb A

giá có thuế =13.200.000 )

Giá có thuế = Giá chưa thuế + Số thuế

Giá có thuế = Giá chưa thuế + (Giá chưa thuế x T%)

Giá chưa thuế = Giá có thuế / (1+ T%) =

13.200.000 / (1+10%) = 12.000.000 YÊU CẦU:

1. Định khoản, phản ánh vào tài khoản (tổng hợp và chi tiết của TK 331)

2. Lập Bảng tổng hợp chi tiết TK 331, Bảng cân đối số phát sinh và Bảng cân đối kế toán (trích đoạn TK 331) CHƯƠNG 4:

ĐÁNH GIÁ CÁC ĐỐI TƯỢNG KẾ TOÁN

Bài 1: Tính giá và định khoản các nghiệp vụ phát sinh dưới đây. Biết rằng DN hạch toán thuế GTGT theo pp khấu trừ.

1. Mua một TSCĐ, giá mua 50.000.000 đ, tiền chưa thanh toán. Chi phí vận chuyển 500.000 đ, thanh toán bằng tiền mặt.

Ng= 50.000.000 + 500.000 = 50.500.000

Nợ tk 211 TSCDHH 50.500.000 Có tk 331 PTCNB 50.000.000 Có tk 111 TM 500.000

2. Mua một TSCĐ, giá mua 100.000.000 đ, ½ thanh toán bằng tiền mặt, ½ chưa thanh toán. Chi phí lắp

đặt là 2.000.000 đ, thanh toán bằng tiền mặt.

NG= 100.000.000 + 2.000.000 = 102.000.000 NỢ TK 211 TSCDHH102.000.000 CÓ TK 331 PTCNB 50.000.000 CÓ TK 111 TM 52.000.000 lOMoARc PSD|36242669

3. Mua một TSCĐ, giá mua 200.000.000 đ, thanh toán bằng tiền gửi ngân hàng. Chi phí vận chuyển

200.000 đ, thanh toán bằng tiền mặt.

NG= 200.000.00 + 200.000 = 200.200.000 NỢ TK 211 TSCD HH 200.200.000 CÓ TK 111 TM 200.000 CÓ TK 112 TGNH 200.000.000

4. Doanh nghiệp nhận vốn góp liên doanh một tài sản cố định theo giá đánh giá của hội đồng liên doanh

180.000.000 đ, các chi phí liên quan đến tiếp nhận TSCĐ thanh toán bằng tiền mặt 20.000.000 đ.

NG= 180.000 000 + 20.000.000 = 200.000.000 NỢ TK 211 TSCĐ HH 200.000.000 CÓ TK 411 VỐN ĐTCSH 180.000.000 CÓ TK 111 TM 20.000.000

5. Nhập khẩu một máy tiện, giá mua trên hóa đơn chưa thuế là 400.000.000 đ, chưa trả tiền cho người bán.

Thuế nhập khẩu 20%. Chi phí vận chuyển TSCĐ về doanh nghiệp đã thanh toán bằng tiền mặt 5.000.000 đ.

NG = 400.000.000 + 20%x 400.000.000 + 5.000.000 = 485.000.000 Nợ TK 211 TSCĐHH 485.000.000 Có TK 331 PTCNB 400.000.000 Có tk 111 TM 5.000.000 Có TK 333 Thuế ….NN 80.000.000

6. Doanh nghiệp nhập khẩu một tài sản cố định, giá mua trên hoá đơn 700.000.000 đ, chưa trả tiền, thuế

nhập khẩu 30%. Chi phí bốc dỡ, lắp đặt chưa thanh toán là 4.500.000 đ.

NG= 700.000.000 + 210.000.000 + 4.500.000 = 914.500.000 NỢ TK 211 TSCĐ HH 914.500.000 CÓ TK 333 THUẾ…NN 210.000.000 CÓ TK 331 PTCNB 704.500.000 ( Có tk 331 ptcnb –nn 700.000.000)

(có tk 331 ptcnb – bốc dỡ 4.500.000)

Bài 2 Doanh nghiệp X có tài liệu sau : Số dư đầu kỳ TK 152 : 30.000.000 đ (chi tiết 3.000 kg)

1. Mua nguyên vật liệu nhập kho, số lượng 3.000 kg, đơn giá mua chưa thuế 11.000 đ/kg, thuế VAT 10%,

½ thanh toán bằng tiền mặt, ½ tiền chưa thanh toán.

2. Xuất nguyên vật liệu để trực tiếp sản xuất sản phẩm : 5.000 kg.

3. Mua nguyên vật liệu nhập kho, số lượng 2.000 kg, giá mua chưa thuế 11.000 đ/kg, thuế VAT 10%, thanh

toán bằng tiền gửi ngân hàng. Chi phí vận chuyển 1.000.000 đ thanh toán bằng tiền tạm ứng. lOMoARc PSD|36242669

4. Xuất nguyên vật liệu sử dụng ở bộ phận bán hàng 1.000 kg,

5. Xuất nguyên vật liệu sử dụng ở bộ phận quản lý doanh nghiệp 500 kg.

6. Mua nguyên vật liệu nhập kho, số lượng 3.000 kg, giá mua chưa thuế 12.000 đ/ kg, thuế VAT 10%, tiền

chưa thanh toán, chi phí bốc dỡ thanh toán bằng tiền mặt 750.000 đ, nguyên vật liệu nhập kho đủ.

7. Xuất nguyên vật liệu sử dụng cho phân xưởng sản xuất 2.000 kg.

8. Chuyển tiền gửi ngân hàng trả nợ người bán 20.000.000 đ.

Yêu cầu : Định khoản các nghiệp vụ phát sinh, biết doanh nghiệp hạch toán thuế GTGT theo pp khấu trừ

tính giá xuất kho theo phương pháp

a. Nhập trước - Xuất trước.

b. Bình quân gia quyền. Bài 3:

Giả sử ở môt doanh nghiệp sản xuất, trong tháng 8/201X, có số liệ u về vậ t liệ u

chính N:̣ - Tồn kho đầu tháng: 300kg; đơn giá 40.000đ/kg. - Phát sinh trong tháng:

1. Ngày 4/8, mua ngoài nhâp kho 700kg. Giá mua là 38.000đ/kg, chưa thanh toán tiền cho người bán; chị

phí vân chuyển, bốc dỡ chi bằng tiền mặ t: 1.050.000đ. ̣

2. Ngày 9/8, xuất dùng cho sản xuất sản phẩm: 800kg

3. Ngày 11/8, mua ngoài nhâp kho: 1.000kg, thanh toán bằng tiền gửi ngân hàng. Giá mua ghi trên hóạ đơn

là 39.200đ/kg. Chi phí thu mua là 1.600.000đ được nhân viên thu mua chi bằng tiền tạm ứng; khoản

giảm giá được bên bán chi lại bằng tiền măt là 400.000đ.̣

4. Ngày 16/8, nhâp kho 200kg mua bằng tiền mặ t, giá mua 40.500đ/kg.̣

5. Ngày 20/8, xuất dùng cho sản xuất sản phẩm: 700kg

6. Ngày 24/8, xuất dùng cho phục vụ, quản lý SX: 400kg

7. Ngày 25/8, nhâp kho 500kg, giá mua 40.000đ/kg, chưa thanh toán cho người bán. Chi phí vậ n

chuyển,̣ bốc dỡ chi bằng tiền măt: 500.000đ.̣

8. Ngày 29/8, xuất bán: 300kg.

Yêu cầu: Tính giá thực tế vât liệ u chính N xuất kho theo từng phương pháp: Nhậ p trước – Xuất trước;̣

giá bình quân sau mỗi lần nhâp và giá bình quân cuối tháng.̣ CHƯƠNG 5:

KẾ TÓAN MỘT SỐ NGHIỆP VỤ KINH TẾ CHỦ YẾU

Bài 1 : Doanh nghiệp M có tài liệu kế toán tiền lương như sau :

I. Số dư đầu kỳ của các TK :

- TK 334 : 5.000.000 đ

- TK 338 : 3.000.000 đ

II/ Trong kỳ có các nghiệp vụ phát sinh: lOMoARc PSD|36242669

1. Chi tiền mặt thanh toán lương cho nhân viên : 4.000.000 đ.

2. Doanh nghiệp tính lương phải trả cho nhân viên ở các bộ phận: -

Công nhân trực tiếp sản xuất sản phẩm : 40.000.000 đ -

Nhân viên phân xưởng sản xuất chung : 10.000.000 đ -

Nhân viên bán hàng : 5.000.000 đ -

Nhân viên quản lý doanh nghiệp : 10.000.000 đ

3. Doanh nghiệp trích BHXH, BHYT, KPCĐ, BHTN theo chế độ quy định

4. Xuất quỹ tiền mặt thanh toán lương 55.000.000 đ.

5. Xuất quỹ tiền mặt nộp BHXH, BHYT, KPCĐ cho cấp trên 12.000.000 đ. Yêu cầu : 1.

Định khoản các nghiệp vụ phát sinh 2.

Xác định số dư cuối kỳ TK 334 và TK 338.

Bài 2 Hãy phản ánh lên sơ đồ TK 641 “ Chi phí bán hàng” theo tài liệu sau:

1. Xuất kho bao bì sử dụng ở bộ phân bán hàng : 500.000 đ.

2. Chi phí vận chuyển hàng gởi bán, thanh toán bằng tiền mặt: 200.000 đ.

3. Trả tiền sửa chữa cửa hàng trưng bày hàng bán : 150.000 đ.

4. Chi phí bán hàng chi trả bằng tiền mặt: 5.000.000 đ.

5. Chi hoa hồng bán hàng bằng tiền mặt 2.000.000 đ.

6. Chi phí tiền lương nhân viên bán hàng 10.000.000 đ.

7. Chi phí quảng cáo tiếp thị sản phẩm thanh toán bằng tiền mặt 4.000.000 đ.

8. Kết chuyển chi phí bán hàng vào TK xác định kết quả kinh doanh.

Bài 3: Hãy phản ánh lên sơ đồ TK 642 “ Chi phí quản lý doanh nghiệp” theo tài liệu kế toán sau:

1. Mua văn phòng phẩm về sử dụng ngay: 500.000 đ thanh toán bằng tiền mặt.

2. Xuất công cụ dụng cụ sử dụng ở bộ phận hành chính: 300.000 đ.

3. Chi trả tiền công tác phí bằng tiền mặt: 2.000.000 đ.

4. Chi phí tiền lương nhân viên hành chính: 10.000.000 đ.

5. Tiền điện sử dụng cho văn phòng thanh toán bằng tiền mặt : 2.000.000 đ.

6. Hội đồng quản trị chi tiếp khách thanh toán bằng tiền tạm ứng 5.000.000 đ.

Kết chuyển chi phí quản lý doanh nghiệp vào TK xác định kết quả kinh doanh

Tài liệu liên quan:

-

Bài tập kế toán tài chính: Định khoản và báo cáo có đáp án

22 11 -

Giáo trình và bài tập môn Nguyên Lý Kế Toán | Trường Đại học Tài Chính - Marketing

31 16 -

Tóm tắt lý thuyết môn Nguyên Lý Kế Toán | Trường Đại học Tài Chính - Marketing

26 13 -

Kế toán Dự phòng Rủi ro Tín dụng: Khái niệm & Quy định Cơ bản

19 10 -

Giáo trình và bài tập môn Nguyên Lý Kế Toán | Trường Đại học Tài Chính - Marketing

27 14