Bài tập ôn tập học phần Nguyên lý kế toán

Bài tập ôn tập học phần Nguyên lý kế toán của trường đại học Tài chính - Marketing giúp sinh viên củng cố, ôn tập kiến thức và đạt kết quả cao trong bài thi kết thúc học phần. Mời bạn đón đón xem!

Môn: Nguyên lý kế toán (ĐHTC) 105 tài liệu

Trường: Trường Đại học Tài Chính - Marketing 1 K tài liệu

Tác giả:

Preview text:

lOMoARc PSD|36244503

Bài 2.1: Công ty Trách nhiệm hữu hạn ABC có tài liệu đầu ngày 01/01/20XX -

Tài liệu 1 : Số dư đầu tháng như sau:

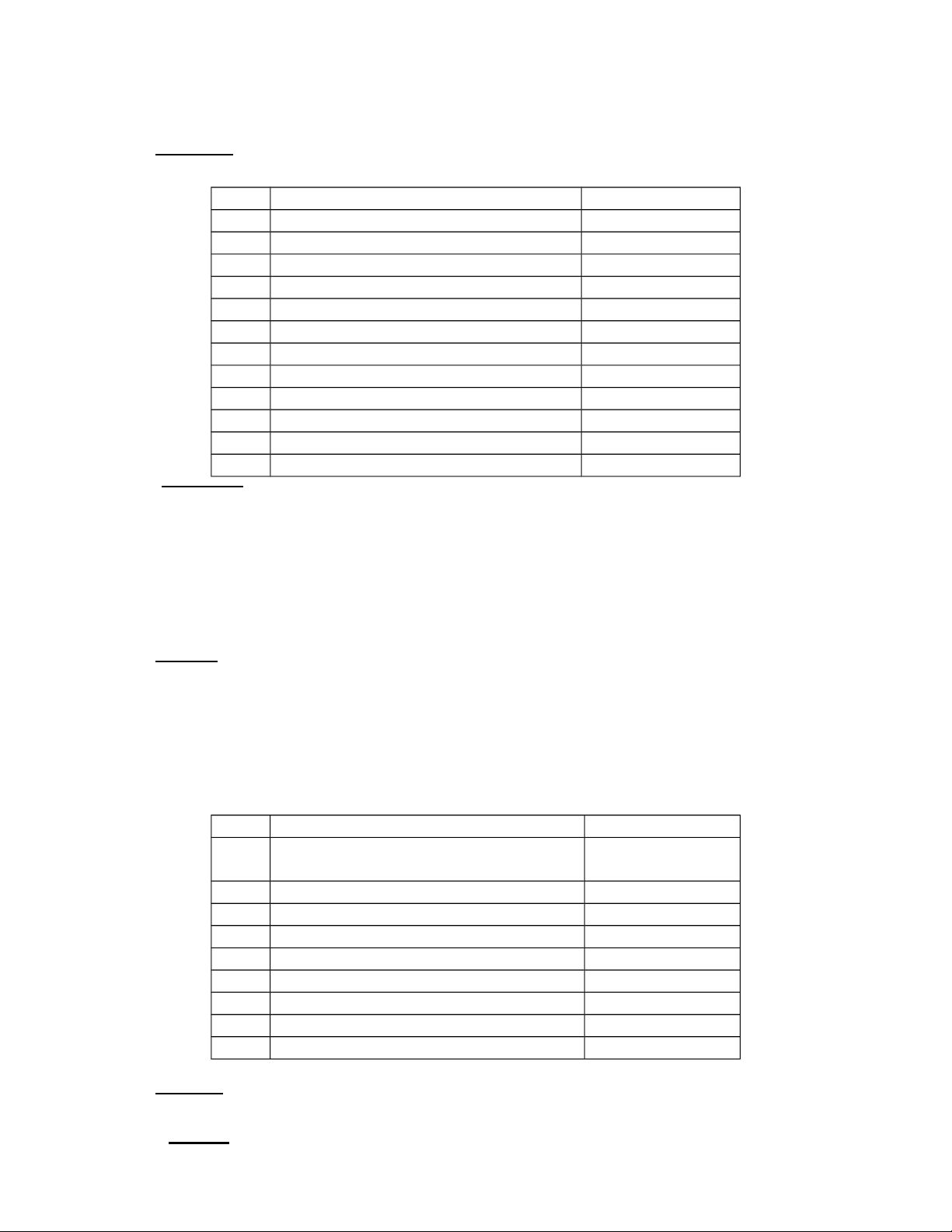

Đơn vị tính: 1.000.000đ STT Khoản mục Số tiền 01 Tiền mặt 500 02

Vốn góp của chủ sở hữu

X 03 Phải thu người mua 150 04

Tiền gởi ngân hàng 1.500 05 Vay ngắn hạn 400 06

Tài sản cố định hữu hình 3.000 07

Hao mòn tài sản cố định 500 08 Thành phẩm 500 09

Nguyên liệu, vật liệu 1.100 10 Vay dài hạn 1.500 11

Lợi nhuận sau thuế chưa phân phối 600 12

Hàng mua đang đi trên đường 250

- Tài liệu 2 : Các nghiệp vụ kinh tế phát sinh trong kỳ

NV1. Hàng mua đang đi trên đường đầu tháng, tháng này về nhập kho nguyên liệu, vật liệu 200 triệu.

NV2. Ứng trước tiền hàng cho người bán 300 triệu bằng tiền gởi ngân hàng.

NV3. Nhận ứng trước tiền hàng của người mua 100 triệu bằng tiền mặt

NV4. Bổ sung quỹ đầu tư phát triễn bằng lợi nhuận sau thuế chưa phân phối 100 triệu. NV5.

Trả nợ vay dài hạn 500 triệu bằng tiền gởi ngân hàng. Yêu cầu:

1. Tìm X và lập bảng cân đối kế toán đầu kỳ

2. Phân tích sự ảnh hưởng của các nghiệp vụ kinh tế phát sinh đối với bảng cân đối kếtoán.

3. Lập bảng cân đối kế toán cuối kỳ

Bài 2.2: Số liệu tổng hợp về kết quả kinh doanh cuối kỳ của công ty CBC như sau

Đơn vị tính: 1.000.000đ STT Chỉ tiêu Số tiền 01

Doanh thu bán hàng và cung cấp dịch 6.300 vụ 02

Các khoản làm giảm doanh thu 300 03

Giá vốn hàng bán ra 3.000 04

Doanh thu hoạt động tài chính 10 05 Chi phí tài chính 50 06 Chi phí bán hàng 1.100 07

Chi phí quản lý doanh nghiệp 800 08 Thu nhập khác 90 09 Chi phí khác 150 Yêu cầu:

Hãy lập bảng Báo cáo kết quả kinh doanh cuối kỳ biết thuế suất thuế thu nhập doanh nghiệp là 20% Bài 2.3:

Bảng Cân đối kế toán và báo cáo kết quả kinh doanh năm 20xx của Công ty BBB như sau: lOMoARc PSD|36244503

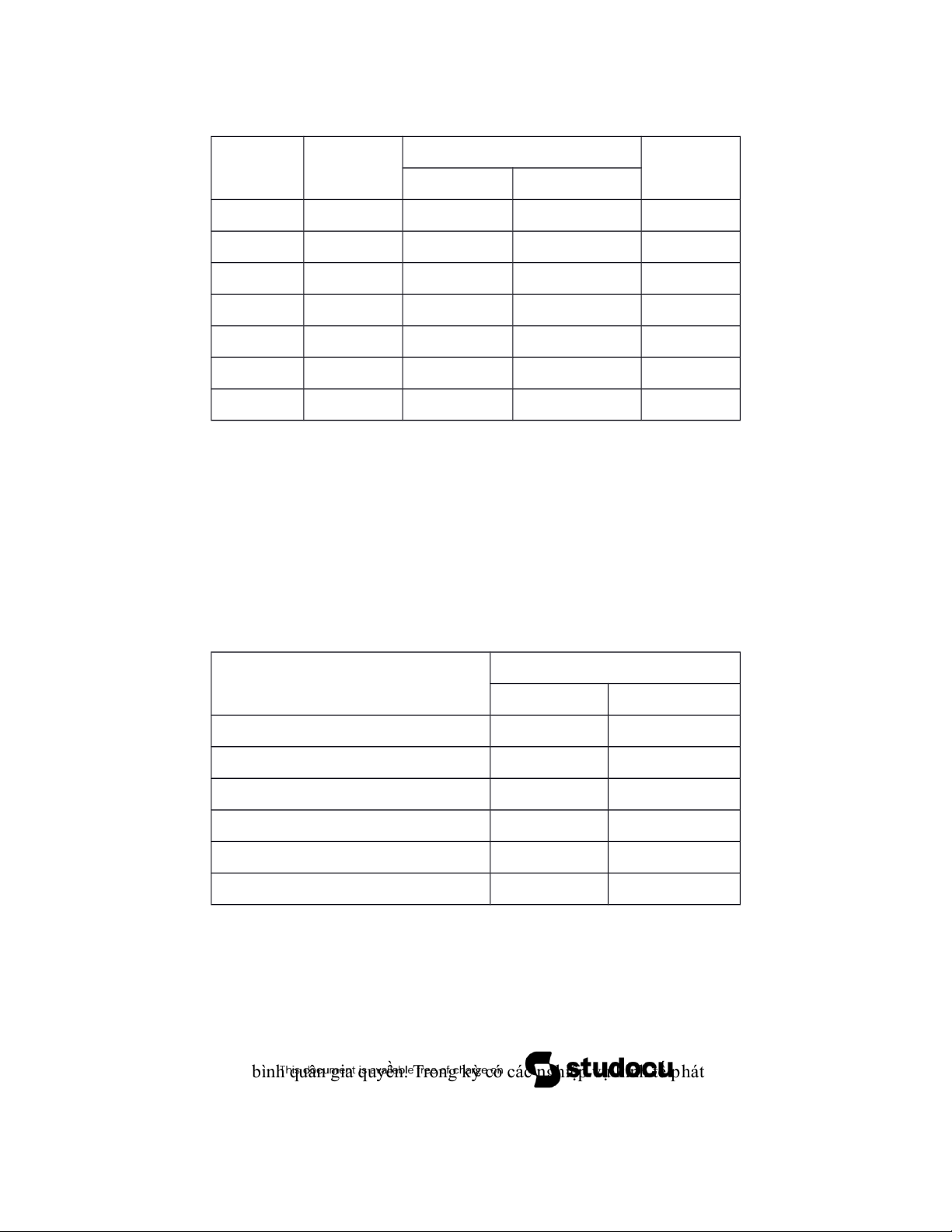

BẢNG CÂN ĐỐI KẾ TOÁN

Ngày 31 tháng 12 năm: 20xx Số cuối TÀI SẢN Số đầu kỳ kỳ 1 4 5

A – TÀI SẢN NGẮN HẠN 1,900 1,400

I. Tiền và các khoản tương đương tiền 250 300

III. Các khoản phải thu 350 200 IV. Hàng tồn kho 1,300

900 B - TÀI SẢN DÀI HẠN

2,600 2,400 I- Các khoản phải thu dài hạn

II. Tài sản cố định 2,600 2,400

1. Tài sản cố định hữu hình 2,600 2,400 - Nguyên giá 3,500 3,000

- Giá trị hao mòn luỹ kế (*) (900) (600)

TỔNG CỘNG TÀI SẢN 4,500 3,800 NGUỒN VỐN

A – NỢ PHẢI TRẢ 2,200 1,800 I. Nợ ngắn hạn 1200 1100

1. Vay và nợ ngắn hạn 600 400 2. Phải trả người bán 300 500

4. Thuế và các khoản phải nộp Nhà 100 50 nước

5. Phải trả người lao động 200 150

II. Nợ dài hạn 1,000

700 B - VỐN CHỦ SỞ HỮU

2,300 2,000 I. Vốn đầu tư chủ sở hữu 2,300 2,000 1. Vốn

đầu tư của chủ sở hữu 1,950 1450 6. Quỹ đầu tư phát triển 50 350

9. Lợi nhuận chưa phân phối 300 200 TỔNG CỘNG NGUỒN VỐN 4,500 3,800

BÁO CÁO KẾT QUẢ KINH DOANH

Ngày 31 tháng 12 năm: 20xx lOMoARc PSD|36244503 Yêu cầu:

Hãy lập bảng Báo cáo LƯU CHUYỂN TIỀN TỆ năm nay theo dòng ngân lưu ròng, biết Lợi

nhuận sau thuế chưa phân phối năm trước (số đầu kỳ) 200 triệu được bổ sung vào vốn đầu tư chủ sở hữu trong năm nay. Bài 2.4:

Công ty Trách nhiệm hữu hạn ABC có tài liệu đầu ngày 01/01/20XX -

Tài liệu 1 : Số dư đầu tháng như sau:

Đơn vị tính: 1.000 đồng TÀI KHOẢN SỐ TIỀN Tiền mặt 500.000 Tiền gởi ngân hàng 1.200.000 Phải thu người mua 220.000 Người mua ứng trước 60.000 Nguyên liệu, vật liệu 1.500.000 Công cụ, dụng cụ 25.000

Chi phí sản xuất kinh doanh dở dang 275.000 Thành phẩm 500.000

Tài sản cố định hữu hình 12.000.000 Hao mòn TSCĐ hữu hình 3.500.000 lOMoARc PSD|36244503 Vay ngắn hạn 400.000 lOMoARc PSD|36244503 Phải trả người bán 200.000

Ứng trước cho người bán 30.000

Thuế và các khoản phải nộp Nhà nước 40.000 Nợ dài hạn 5.000.000

Lợi nhuận sau thuế chưa phân phối 450.000

Vốn góp của chủ sở hữu X

- Tài liệu 2 : Các nghiệp vụ kinh tế phát sinh trong kỳ

NV1. Mua tài sản cố định hữu hình 500 triệu, đã thanh toán bằng tiền mặt 100 triệu, tiền gởi

ngân hàng 300 triệu, nợ người bán số còn lại.

NV2. Trả nợ vay dài hạn 400 triệu và nộp thuế cho Nhà nước 30 triệu bằng tiền gởi ngân hàng.

NV3. Mua nguyên vật liệu trị giá 50 triệu, trừ vào tiền ứng trước cho người bán 30 triệu và

nợ người bán số còn lại.

NV4. Bổ sung quỹ đầu tư phát triễn 50 triệu và vốn khác của chủ sở hữu 200 triệu bằng lợi

nhuận sau thuế chưa phân phối.

NV5. Bán hàng thu bằng tiền gởi ngân hàng theo giá bán 1.500 triệu, giá vốn sản phẩm xuất kho 800 triệu. Yêu cầu:

1. Tìm X và lập bảng cân đối kế toán đầu kỳ

2. Phân tích sự ảnh hưởng của các nghiệp vụ kinh tế phát sinh đối với bảng cân đối kếtoán.

3. Lập bảng cân đối kế toán cuối kỳBài 2.5:

Tài liệu tổng hợp về các chỉ tiêu trên báo cáo kết quả kinh doanh của công ty trách nhiệm

hữu hạn BBB bị khiếm khuyết một số các chỉ tiêu như sau:

1. DT bán hàng & cung cấp dịch vụ 12.000.000.000

2. Các khoản giảm trừ doanh thu ? 3. Doanh thu thuần ? 4. Giá vốn hàng bán 6.000.000.000 5. Lợi nhuận gộp 5.500.000.000

6. Doanh thu hoạt động tài chính 50.000.000

7. Chi phí hoạt động tài chính 150.000.000 8. Chi phí bán hàng ?

9. Chi phí quản lý doanh nghiệp 1.300.000.000

10. Lợi nhuận thuần từ hoạt động kinh doanh ? 11. Thu nhập khác ? 12. Chi phí khác 200.000.000 13. Lợi nhuận khác (100.000.000)

14. Tổng lợi nhuận kế toán trước thuế ?

15. Chi phí thuế thu nhập doanh nghiệp hiện 560.000.000 hành

16. Lợi nhuận sau thuế chưa phân phối 2.240.000.000 Yêu cầu:

Dựa vào đẳng thức cân đối của báo cáo kết quả kinh doanh, hãy điền số liệu vào các chỉ tiêu còn khuyết trên. Bài 2.6: lOMoARc PSD|36244503

Tài liệu tổng hợp về các chỉ tiêu trên báo cáo Lưu chuyển tiền tệ của công ty trách nhiệm hữu hạn DBD như sau:

Đơn vị tính: 1.000.000đ

I. HOẠT ĐỘNG KINH DOANH

Lợi nhuận trước thuế 360

Mua sắm tài sản Đầu tư ngắn hạn 65

Thu được nợ người mua 92 Mua sắm Hàng tồn kho 133 Tạm ứng công nhân viên 2 Khấu hao: 110 Trả nợ vay ngắn hạn: 38

Mua hàng chưa thanh toán người bán: 58

Thuế và các khoản phải nộp nhà nước: 8

Phải trả người lao động: 6

Lưu chuyển tiền thuần từ HĐ kinh doanh ?

II. HOẠT ĐỘNG ĐẦU TƯ

(Tăng) Giảm tài sản cố định 280

(Tăng) Giảm tài sản cố định từ nhượng bán 94

Lưu chuyển tiền thuần từ hoạt động đầu tư ?

III. HOẠT ĐỘNG TÀI CHÍNH Vay dài hạn 56 Chi trả cổ tức 173

Lưu chuyển tiền thuần từ HĐ tài chính ?

Lưu chuyển tiền thuần trong kỳ (I + II + III) (19) Yêu cầu:

Dựa vào đẳng thức cân đối của báo cáo Lưu chuyển tiền tệ, hãy điền số liệu vào các chỉ tiêu

còn khuyết trên sau khi ghi âm hoặc dương số tiền của từng chỉ tiêu. Biết rằng:

- Tiền tồn đầu kỳ: 245 triệu

- Tiền tồn cuối kỳ: 226 triệu Bài 2.7:

Tài liệu tổng hợp về các chỉ tiêu trên báo cáo Bảng Cân đối kế toán và báo cáo kết quả kinh

doanh năm 20xx của Công ty CDC như sau:

BẢNG CÂN ĐỐI KẾ TOÁN

Ngày 31 tháng 12 năm: 20xx Số cuối TÀI SẢN năm Số đầu kỳ 1 4 5

A – TÀI SẢN NGẮN HẠN 2 ,850 2 ,400 lOMoARc PSD|36244503 I.

Tiền và các khoản tương đương 450 400 tiền II.

Các khoản đầu tư tài chính ngắn 100 200 hạn III.

Các khoản phải thu 500

300 IV. Hàng tồn kho 1,800 1500

B - TÀI SẢN DÀI HẠN 3,800 3,400

I- Các khoản phải thu dài hạn

II. Tài sản cố định 3,400 3,100

1. Tài sản cố định hữu hình 3,400 3,100 - Nguyên giá 5,700 5,000

- Giá trị hao mòn luỹ kế (*) (2,300) (1,900)

III- Chứng khoán dài hạn 400 300

TỔNG CỘNG TÀI SẢN 6,650 5,800 NGUỒN VỐN

A – NỢ PHẢI TRẢ 2,950 2,500 I. Nợ ngắn hạn 1450 1400

1. Vay và nợ ngắn hạn 800 550 2. Phải trả người bán 400 500 4.

Thuế và các khoản phải nộp Nhà 50 100 nước 5.

Phải trả người lao động 200

250 II. Nợ dài hạn 1,500 1,100

B - VỐN CHỦ SỞ HỮU

3,700 3,300 I. Vốn đầu tư chủ sở hữu 3,700 3,300

1. Vốn đầu tư của chủ sở hữu

3,150 2,100 6. Quỹ đầu tư phát triển 150 850

9. Lợi nhuận chưa phân phối 400 350

TỔNG CỘNG NGUỒN VỐN 6,650 5,800

BÁO CÁO KẾT QUẢ KINH DOANH

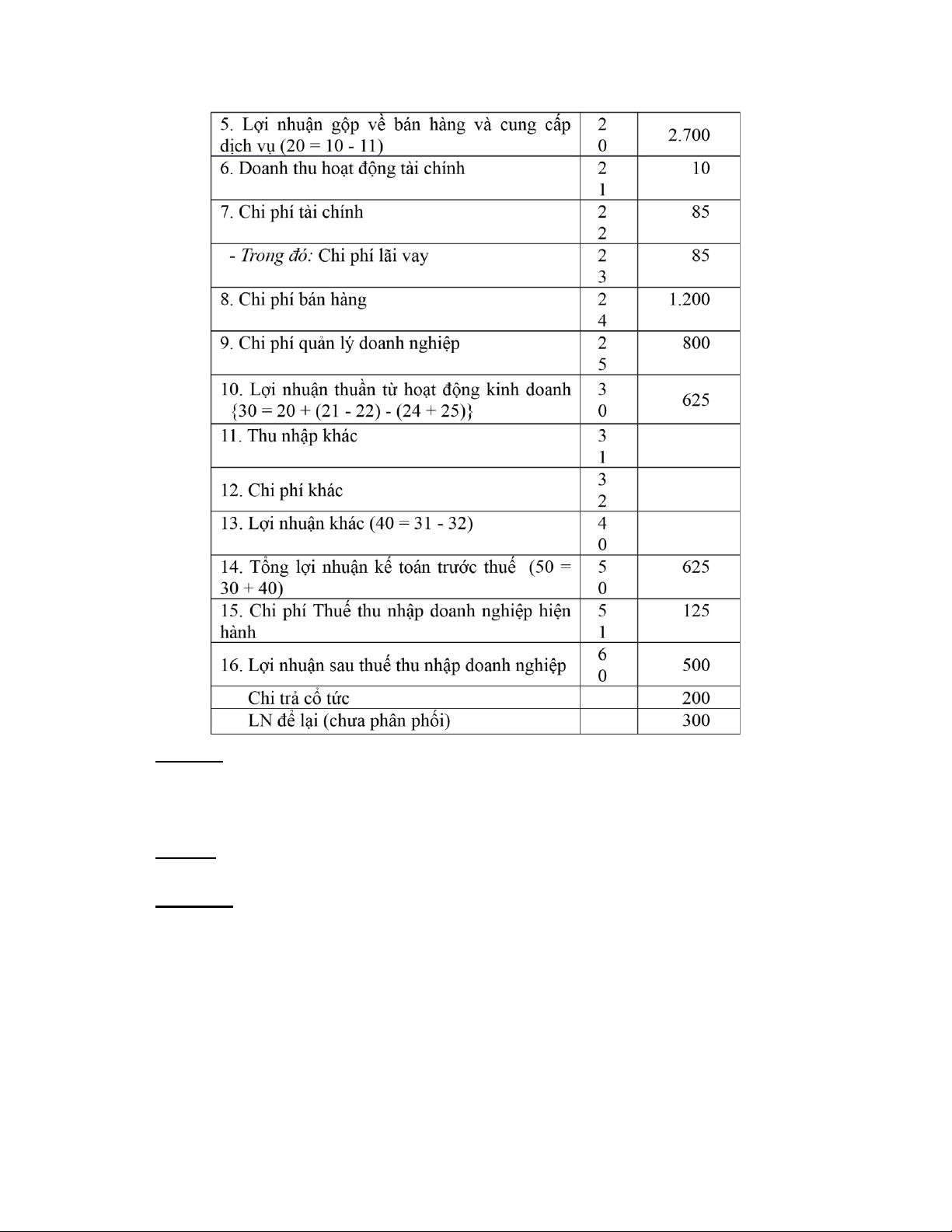

Ngày 31 tháng 12 năm: 20xx Mã Năm CHỈ TIÊU số nay 1 2 4

1. Doanh thu bán hàng và cung cấp dịch vụ 1 8,880 2. Các khoản giảm trừ 3 370

3. Doanh thu thuần về bán hàng và cung cấp dịch 10 8,510 vụ (10 = 01 - 03) 4. Giá vốn hàng bán 11 4,500

5. Lợi nhuận gộp về bán hàng và cung cấp dịch 20 4,010 vụ (20 = 10 - 11)

6. Doanh thu hoạt động tài chính 21 40 7. Chi phí tài chính 22 150

- Trong đó: Chi phí lãi vay 23 150 8. Chi phí bán hàng 24 1,800

9. Chi phí quản lý doanh nghiệp 25

1,100 10 Lợi nhuận thuần từ hoạt động kinh doanh lOMoARc PSD|36244503 30 1,000

{30 = 20 + (21 - 22) - (24 + 25)} 11. Thu nhập khác 31 12. Chi phí khác 32

13. Lợi nhuận khác (40 = 31 - 32) 40

14. Tổng lợi nhuận kế toán trước thuế (50 = 30 + 50 1 ,000 40)

15. Chi phí Thuế thu nhập doanh nghiệp hiện 51 2 00 hành

16. Lợi nhuận sau thuế thu nhập doanh nghiệp 60 800 Chi trả cổ tức 400 LN để lại 400 Yêu cầu:

Hãy lập bảng Báo cáo LƯU CHUYỂN TIỀN TỆ năm nay theo dòng ngân lưu ròng, biết Lợi

nhuận sau thuế chưa phân phối năm trước (số đầu kỳ) 350 triệu được bổ sung vào vốn đầu tư chủ sở hữu trong năm nay. Bài 2.8:

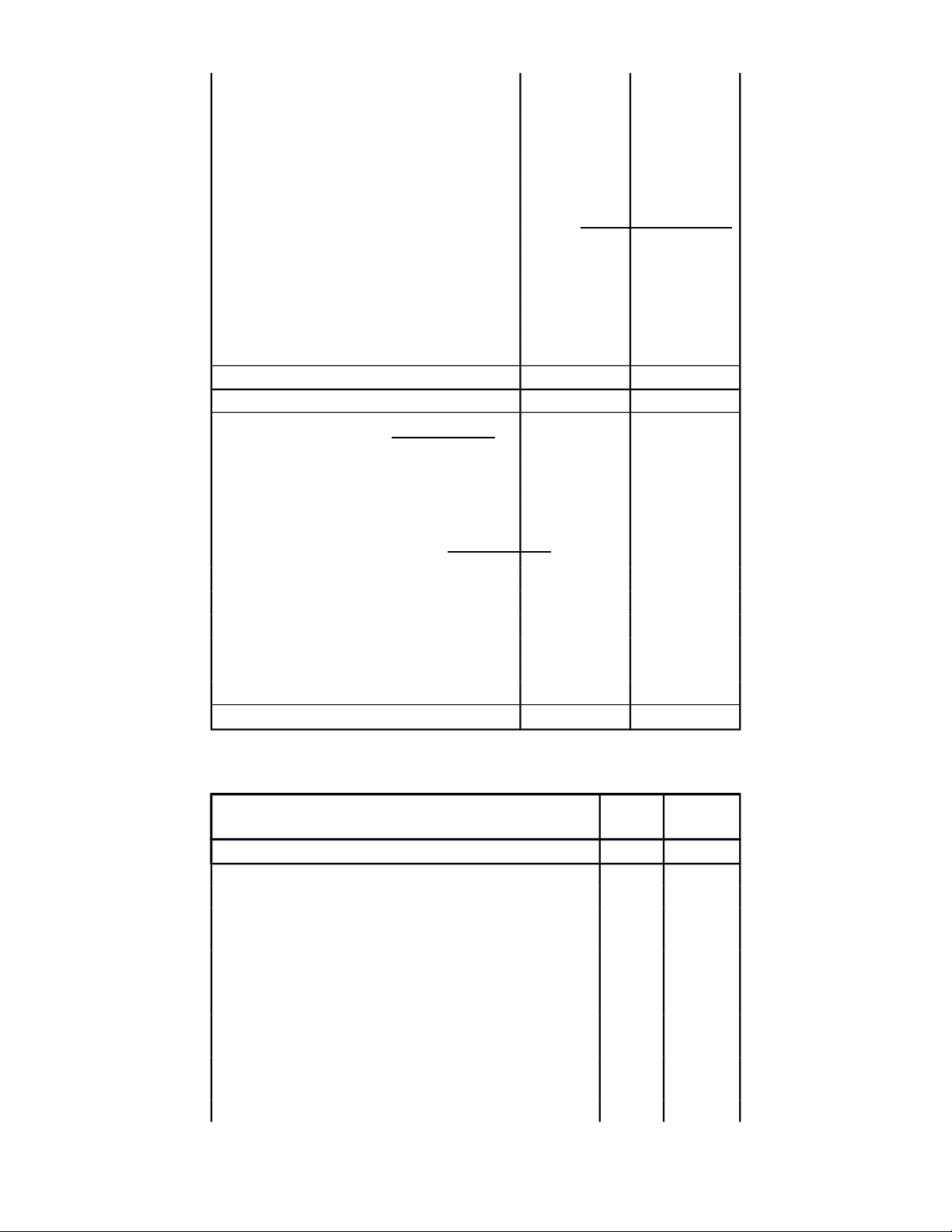

Tài liệu tổng hợp về các chỉ tiêu trên BÁO CÁO TÀI CHÍNH năm 20xx của Công ty CCR như sau:

BẢNG CÂN ĐỐI KẾ TOÁN

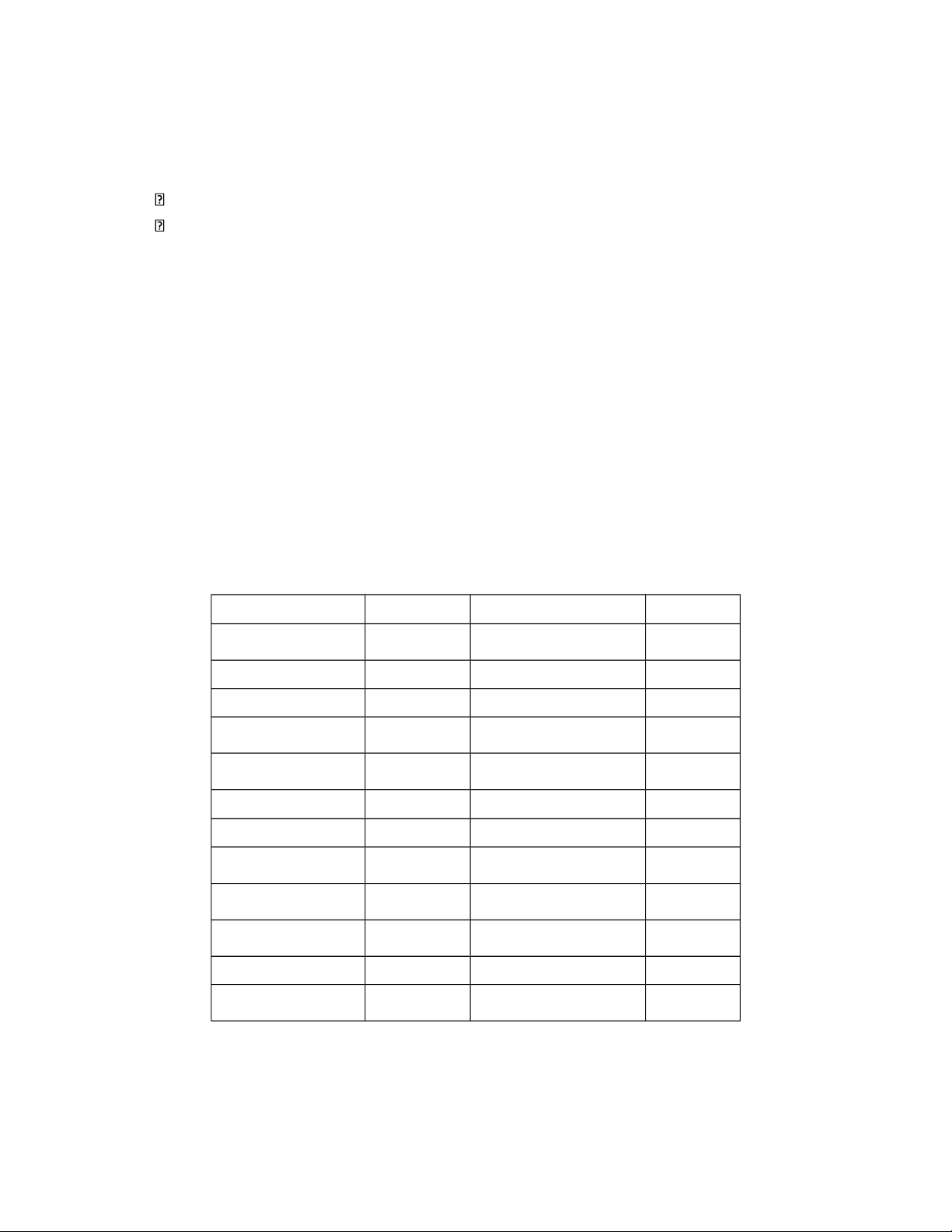

Ngày 31 tháng 12 năm: 20xx TÀI SẢN Số cuối Số đầu kỳ năm 1 4 5

A – TÀI SẢN NGẮN HẠN ? 2,100

I. Tiền và các khoản tương đương tiền 120 100

II. Các khoản đầu tư tài chính ngắn hạn ? 50

III. Các khoản phải thu ? 650 IV. Hàng tồn kho ? 1,300

B - TÀI SẢN DÀI HẠN ? 5,100

I- Các khoản phải thu dài hạn

II. Tài sản cố định ? 4,500

1. Tài sản cố định hữu hình ? 4,500 - Nguyên giá ? 6,000

- Giá trị hao mòn luỹ kế (*) ? (1,500)

III- Chứng khoán dài hạn ? 600

TỔNG CỘNG TÀI SẢN 7,100 7,200 NGUỒN VỐN

A – NỢ PHẢI TRẢ 2,300 2,600 lOMoARc PSD|36244503 I. Nợ ngắn hạn ? 800 1. Vay và nợ ngắn hạn ? 390

2. Phải trả người bán ? 220

4. Thuế và các khoản phải nộp Nhà ? 30 nước TÀI SẢN Số cuối Số đầu kỳ năm 1 4 5

5. Phải trả người lao động ? 160 II. Nợ dài hạn ? 1,80 0

B - VỐN CHỦ SỞ HỮU ? 4,600

I. Vốn đầu tư chủ sở hữu ? 4,600

1. Vốn đầu tư của chủ sở hữu 4,000 2,950

6. Quỹ đầu tư phát triển 600 1,200

9. Lợi nhuận chưa phân phối 200 450

TỔNG CỘNG NGUỒN VỐN 7,100 7,200

BÁO CÁO KẾT QUẢ KINH DOANH

Ngày 31 tháng 12 năm: 20xx CHỈ TIÊU Mã Năm số nay 1 2 4

1. Doanh thu bán hàng và cung cấp dịch vụ 1 8,600 2. Các khoản giảm trừ 3 400

3. Doanh thu thuần về bán hàng và cung cấp 10 8,200 dịch vụ (10 = 01 - 03) 4. Giá vốn hàng bán 11 5,100

5. Lợi nhuận gộp về bán hàng và cung cấp dịch 20 3,100 vụ (20 = 10 - 11)

6. Doanh thu hoạt động tài chính 21 10 7. Chi phí tài chính 22 110

- Trong đó: Chi phí lãi vay 23 110 8. Chi phí bán hàng 24 1,600 lOMoARc PSD|36244503

9. Chi phí quản lý doanh nghiệp 25 900

10. Lợi nhuận thuần từ hoạt động kinh doanh 30 500

{30 = 20 + (21 - 22) - (24 + 25)} 11. Thu nhập khác 31 12. Chi phí khác 32

13. Lợi nhuận khác (40 = 31 - 32) 40

14. Tổng lợi nhuận kế toán trước thuế (50 = 30 50 500 + 40)

15. Chi phí Thuế thu nhập doanh nghiệp hiện 51 100 hành

16. Lợi nhuận sau thuế thu nhập doanh nghiệp 60 400 (60 = 50 - 51) Chi trả cổ tức 200 LN để lại 200

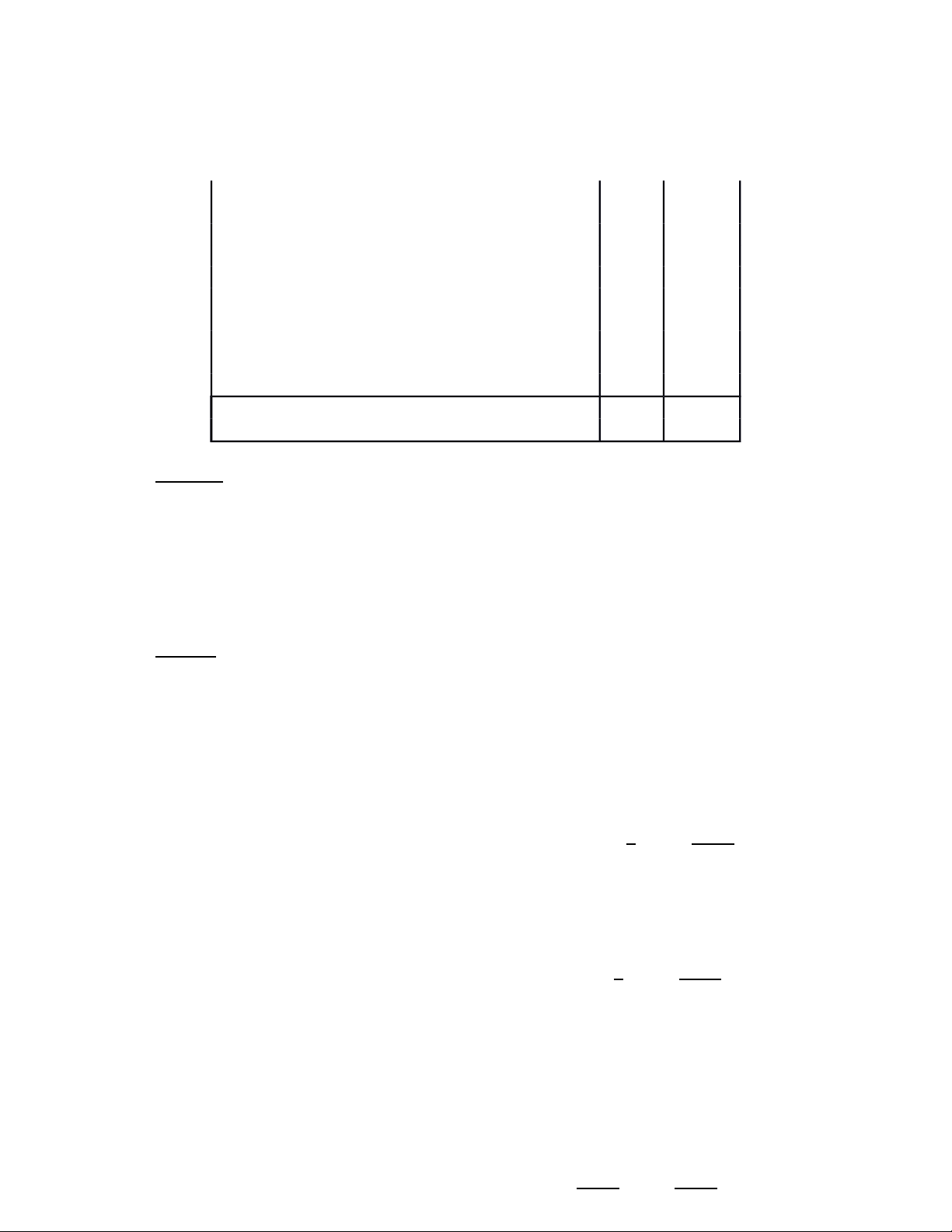

BÁO CÁO LƯU CHUYỂN TIỀN TỆ

Ngày 31 tháng 12 năm: 20xx

I. LƯU CHUYỂN TIỀN TƯ HOẠT ĐỘNG KINH DOANH

Lợi nhuận trước thuế 400 Điều chỉnh:

Đầu tư tài chính ngắn hạn 20

Các khoản phải thu ngắn hạn: 50 Hàng tồn kho: 250 Khấu hao: 300 Vay và nợ ngắn hạn: (40) Phải trả người bán: (20)

Thuế và các khoản phải nộp nhà nước: 20

Phải trả người lao động: 40

Lưu chuyển tiền thuần từ hoạt động kinh doanh 1,020

II. LƯU CHUYỂN TIỀN TỪ HOẠT ĐỘNG ĐẦU TƯ

(Tăng) tài sản cố định (600)

Giảm tài sản cố định lOMoARc PSD|36244503 Chứng khoán dài hạn 100

Lưu chuyển tiền thuần từ hoạt động đầu tư (500)

III. LƯU CHUYỂN TIỀN TỪ HOẠT ĐỘNG TÀI CHÍNH Chi trả nợ Vay dài hạn (300) Chi trả cổ tức (200)

Lưu chuyển tiền thuần từ hoạt động tài chính (500)

Lưu chuyển tiền thuần trong kỳ (I + II + III) 20

Tiền và tương đương tiền đầu kì 100

Tiền và tương đương tiền cuối kì 120 Yêu cầu:

Căn cứ vào báo cáo KẾT QUẢ KINH DOANH và Báo cáo LƯU CHUYỂN TIỀN TỆ năm nay.

Hãy điền vào những chỉ tiêu còn trống (có dấu chấm hỏi) cột Số cuối kỳ của BẢNG CÂN ĐỐI KẾ TOÁN. Bài 4.1

Tính giá trong từng trường hợp độc lập sau theo phương pháp khấu trừ, phương pháp trực tiếp: 1.

Mua một thiết bị sản xuất dùng cho hoạt động sản xuất kinh doanh, giá mua chưa

thuế GTGT 500.000.000 đ, thuế GTGT 10%, chưa trả tiền cho người bán. Các chi phí trước khi sử dụng bao gồm:

+ Chi phí vận chuyển chưa thuế 2.000.000đ, thuế GTGT 10%, chưa trả tiền

+ Chi phí lắp đặt trả hộ người bán bằng tiền mặt gồm thuế GTGT 10% 1.650.000đ 2.

Nhận một máy móc thiết bị dùng ở phân xưởng sản xuất chính do cấp trên cấp trị

giá 400.000.000đ, chi phí trước khi sử dụng chi bằng tiền mặt là 7.150.000đ bao gồm thuế GTGT 10%. 3.

Doanh nghiệp tiến hành xây dựng một công trình XDCB với chi phí phát sinh gồm:

+ Mua vật liệu xây dựng trả bằng tiền gửi ngân hàng 137.500.000đ bao gồm thuế GTGT 10%.

+ Chi phí nhân công thuê ngoài phải trả 32.000.000đ

+ Mua vật tư trang trí nội thất bằng tiền gửi ngân hàng 57.200.000đ bao gồm thuế GTGT 10%.

+ Chi phí thuê tư vấn giám sát chưa thanh toán 13.200.000đ bao gồm thuế GTGT 10%

+ Công trình XDCB đã hoàn thành bàn giao và đưa vào sử dụng. Phế liệu thu hồi nhập kho trị giá 1.000.000đ. 4.

Vay dài hạn ngân hàng để mua văn phòng làm việc theo giá thoả thuận

500.000.000đ, thuế GTGT 10% và chi phí phải trả trước khi sử dụng 20.000.000đ, thuế GTGT

10%. Lệ phí trước bạ 5% trên trị giá mua chưa thuế chi bằng tiền mặt. 5.

Nhận vốn góp liên doanh là một TSCĐ hữu hình có nguyên giá 500.000.000đ, đã

hao mòn 10%. Giá do Hội đồng xác định là 500.000.000đ. Chi phí vận chuyển trả bằng tiền mặt

là 1.210.000 đ đã gồm thuế GTGT 10%. lOMoARc PSD|36244503 6.

Nhập khẩu 10 xe ô tô với đơn giá 400.000.000đ/xe, thuế nhập khẩu 20%, thuế tiêu

thụ đặc biệt 10%, thuế GTGT hàng nhập khẩu 10%, trả bằng tiền gửi ngân hàng. Chi phí vận

chuyển là 5.500.000đ đã gồm thuế GTGT 10% chi bằng tiền mặt. 7.

Mua 10 bộ máy vi tính, trị giá 150.000.000đ, thuế GTGT 10%. Do mua hàng với

số lượng nhiều nên được hưởng chiết khấu 10%. Chi phí vận chuyển trả bằng tiền mặt 1.320.000đ gồm thuế GTGT 10%. 8.

Mua 4.000 kg vật liệu chính, 6.000 kg vật liệu phụ nhập kho, giá chưa thuế lần lượt

là 15.000 đ/kg VLC, 25.000 đ/kg VLP, thuế GTGT đều 10%, chưa thanh toán tiền cho người bán.

Chi phí vận chuyển hai vật liệu này về kho chưa thuế 5.000.000 đ, thuế GTGT 10%, được trả

bằng tiền mặt (chi phí vận chuyển được phân bổ theo khối lượng vật liệu mua vào). Tính giá thực

tế VLC, VLP nhập kho? Đơn giá nhập kho của VLC, VLP? 9.

Mua 10.000kg vật liệu với giá mua chưa thuế 15.000đ/kg, thuế GTGT 10%, được

giảm giá 500 đ/kg (chưa thuế GTGT). Chi phí vận chuyển chi hộ người bán gồm thuế GTGT 10%: 1.100.000đ

10. Mua 5.000kg vật liệu, giá mua chưa thuế 20.000đ/kg, thuế GTGT 10%, do thanh toán

trước hạn nên được hưởng chiết khấu thanh toán: 3.000.000đ. Chi phí vận chuyển vật liệu về kho

(bao gồm thuế GTGT 10%): 2.310.000đ. Bài 4.2.

Công ty Bình Tâm hạch toán hàng tồn kho theo phương pháp kê khai thường xuyên, có tài

liệu về vật liệu A như sau:

Tồn kho đầu tháng 3/N: 2.000 kg, đơn giá 38.000 đ/kg

Ngày 5/3 nhập kho: 3.000 kg, giá mua 39.000 đ/kg, thuế GTGT 10%, chi phí vận

chuyển chưa thuế: 1.500.000 đ, thuế GTGT 10%

Ngày 10/3 nhập kho: 5.000 kg, giá mua 40.000 đ/kg, thuế GTGT 10%, chiết khấu

thương mại 2%. Chi phí vận chuyển chưa thuế 2.000.000đ, thuế GTGT 10%.

Ngày 15/3 xuất kho 6.000 kg để sản xuất sản phẩm.

Ngày 20/3 nhập kho 2.000 kg, giá mua 40.000 đ/kg, thuế GTGT 10%, chi phí vận

chuyển 1.000.000đ, khoản giảm giá được hưởng 200 đ/kg.

Ngày 25/3 xuất kho 4.500 kg để sản xuất sản phẩm. Yêu cầu:

1) Trường hợp doanh nghiệp kê khai và tính thuế GTGT theo phương pháp khấu trừ, hãy

xác định tổng trị giá vật liệu xuất kho trong tháng 3/N và trị giá tồn kho cuối tháng theo các phương pháp:

a) Phương pháp nhập trước – xuất trước (FIFO)

b) Phương pháp bình quân gia quyền cuối kỳ

c) Phương pháp bình quân gia quyền di động (BQGQ liên hoàn)

2) Trường hợp doanh nghiệp kê khai và tính thuế GTGT theo phương pháp trực tiếp, hãy

xác định tổng trị giá vật liệu xuất kho trong tháng 3/N và trị giá tồn kho cuối tháng theo các phương pháp:

a) Phương pháp nhập trước – xuất trước (FIFO)

b) Phương pháp bình quân gia quyền cuối kỳ

c) Phương pháp bình quân gia quyền di động (BQGQ liên hoàn) Bài 4.3 lOMoARc PSD|36244503

Công ty Bình Minh hạch toán hàng tồn kho theo phương pháp kiểm kê định kỳ, tính thuế

GTGT theo phương pháp khấu trừ, có tài liệu về vật liệu A như sau:

Tồn kho đầu tháng 3/N: 2.000 kg, đơn giá 38.000 đ/kg

Ngày 5/3 nhập kho: 3.000 kg, giá mua 39.000 đ/kg, thuế GTGT 10%, chi phí vận

chuyển chưa thuế: 1.500.000 đ, thuế GTGT 10%

Ngày 10/3 nhập kho: 5.000 kg, giá mua 40.000 đ/kg, thuế GTGT 10%, chiết khấu

thương mại 2%. Chi phí vận chuyển chưa thuế 2.000.000đ, thuế GTGT 10%.

Ngày 20/3 nhập kho 2.000 kg, giá mua 40.000 đ/kg, thuế GTGT 10%, chi phí vận lOMoARc PSD|36244503

chuyển 1.000.000đ, khoản giảm giá được hưởng 200 đ/kg.

Cuối kỳ kiểm kê tồn kho 2.500 kg vật liệu

Yêu cầu: Xác định trị giá tồn kho cuối tháng và tổng trị giá vật liệu xuất kho trong tháng 3/N theo các phương pháp:

a) Phương pháp nhập trước – xuất trước (FIFO)

b) Phương pháp đơn giá bình quân gia quyền Bài 4.4

Tính giá trong từng trường hợp độc lập sau theo phương pháp khấu trừ, phương pháp trực tiếp: 1.

Mua 1.000kg vật liệu nhập kho, giá mua chưa thuế 50.000.000đ, thuế GTGT 10%,

doanh nghiệp được hưởng chiết khấu thanh toán 1.000.000đ do thanh toán sớm. Chi phí vận

chuyển chưa thuế 2.000.000đ, thuế GTGT 10%, chưa thanh toán. Giá nhập kho của lô vật liệu? Đơn giá nhập kho? 2.

Mua 10 bộ máy vi tính, trị giá 150.000.000đ, thuế GTGT 15.000.000đ. Do mua

hàng với số lượng nhiều nên được hưởng chiết khấu 10%. Chi phí vận chuyển trả hộ người bán

bằng tiền mặt 1.540.000đ gồm thuế GTGT 10%. 3.

Nhập khẩu một lô nguyên vật liệu giá nhập khẩu tính theo giá CIF 500.000.000đ,

thuế nhập khẩu phải nộp 20%, thuế GTGT hàng nhập khẩu phải nộp là 10%. Chi phí vận chuyển

lô nguyên vật liệu gồm thuế GTGT 10% 11.000.000 đ. 4.

Mua 2.500 kg nguyên vật liệu chưa thanh toán cho người bán, giá chưa thuế 65.000

đ/kg, thuế GTGT 10%. Hàng không đạt yêu cầu nên doanh nghiệp được giảm giá 2.000đ/kg. Chi

phí vận chuyển 1.650.000đ, gồm thuế GTGT 150.000đ, doanh nghiệp đã thanh toán hết bằng tiền mặt. 5.

Mua 4.000 kg vật liệu chính, 1.000 kg vật liệu phụ nhập kho, giá chưa thuế lần lượt

là 25.000 đ/kg VLC, 45.000 đ/kg VLP, thuế GTGT đều 10%, chưa thanh toán tiền cho người bán.

Chi phí vận chuyển hai vật liệu này về kho chưa thuế 2.000.000 đ, thuế GTGT 10%, được trả

bằng tiền mặt (chi phí vận chuyển được phân bổ theo khối lượng vật liệu mua vào). Tính giá thực

tế VLC, VLP nhập kho? Đơn giá nhập kho của VLC, VLP? Bài 4.5

Công ty Hoàng Anh hạch toán hàng tồn kho theo phương pháp kê khai thường xuyên, có tài

liệu về 2 loại vật liệu như sau: Tồn kho đầu tháng 3/N: - Vật liệu chính: 1.000 kg x 10.000 đ/kg

- Vật liệu phụ: 100 kg x 5.000 đ/kg Các nghiệp vụ nhập, xuất trong tháng: 1.

Ngày 5/3 nhập kho 500 kg vật liệu chính và 400 kg vật liệu phụ, giá mua 12.500

đ/kgvật liệu chính, 5.200 đ/kg vật liệu phụ. Chi phí vận chuyển, bốc dỡ 900.000đ, phân bổ

cho vật liệu chính 500.000đ, vật liệu phụ 400.000đ. 2.

Ngày 10/3 nhập kho 1.500 kg vật liệu chính và 500 kg vật liệu phụ, giá mua

13.000 đ/kgVLC, 5.500 đ/kg VLP. Chi phí vận chuyển, bốc dỡ 1.000.000đ (được phân bổ cho

vật liệu chính, vật liệu phụ theo khối lượng mua vào) 3.

Ngày 15/3 xuất kho vật liệu để sản xuất sản phẩm: - Vật liệu chính: 1.500 kg - Vật liệu phụ: 400 kg. 4.

Ngày 25/3 nhập kho 1.500 kg vật liệu chính, giá mua 13.000 đ/kg, chiết khấu thương

mai 2%. chi phí vận chuyển bốc dỡ 600.000đ. lOMoARc PSD|36244503

Yêu cầu: Tính trị giá vật liệu xuất dùng trong tháng 3/N theo các phương pháp: a)

Phương pháp nhập trước xuất trước

b) Phương pháp bình quân gia quyền cuối kỳ

c) Phương pháp bình quân gia quyền di động (liên hoàn)

d) Phương pháp thực tế đích danh, biết rằng:

+ Ngày 15/3 vật liệu chính xuất 500 kg thuộc tồn đầu kỳ, 500 kg thuộc lần nhập ngày 5/3,

số còn lại thuộc lần nhập ngày 10/3

+ Ngày 15/3 vật liệu phụ xuất toàn bộ thuộc lần nhập ngày 5/3 Bài 4.6:

Công ty Hoàng Châu hạch toán hàng tồn kho theo phương pháp kiểm kê định kỳ, có tình hình vật liệu:

Tồn đầu tháng: 125.000.000đ, số lượng: 5.000kg.

Tình hình vật liệu nhập kho trong kỳ

1. Nhập kho lần 1: 2.000kg, đơn giá 26.000đ/kg, chi phí vận chuyển 1.000.000đ.

2. Nhập kho lần 2: 3.000kg, đơn giá: 26.000đ/kg; được hưởng chiết khấu thương mại

2%, chi phí vận chuyển 1.200.000đ

3. Nhập kho lần 3: 5.000kg vật liệu, đơn giá 25.800đ/kg, chi phí vận chuyển 1.500.000đ.

4. Kiểm kê vật liệu tồn cuối kỳ: 6000 kg

Yêu cầu: Tính trị giá vật liệu tồn kho cuối kỳ và trị giá vật liệu xuất kho trong kỳ theo các phương pháp:

a) Nhập trước xuất trước b) Bình quân gia quyền Bài 4.7

Công ty Minh Khánh kê khai thường xuyên, có tình hình như sau:

Tồn kho đầu kỳ: 3.000 kg vật liệu A, đơn giá 34.000 đ/kg Trong

kỳ có tình hình như sau: 1.

Ngày 5/12/N, nhập kho 7.000 kg vật liệu A, đơn giá 34.500 đ/kg, thuế GTGT 10%,

trảbằng tiền gởi ngân hàng, và được hưởng chiết khấu thanh toán 700.000đ. Chi phí vật chuyển

chưa thuế 1.400.000 đ, thuế GTGT 10%, được trả bằng tiền mặt 2.

Ngày 10/12/N, xuất kho 4.000 kg vật liệu A để sản xuất sản phẩm 3.

Ngày 15/12/N nhập kho 10.000 kg vật liệu A, đơn giá 35.000 đ/kg, thuế GTGT

10%,được hưởng chiết khấu thương mại 4%, chưa thanh toán tiền. Chi phí vận chuyển được trả

bằng tiền mặt chưa thuế 2.000.000 đ, thuế GTGT 10% 4.

Ngày 25/12 xuất kho 6.500 kg vật liệu A để sản xuất sản phẩm. Yêu cầu:

1) Trường hợp doanh nghiệp nộp thuế GTGT theo phương pháp khấu trừ hãy tính giá vật

liệu nhập kho, xuất kho, tồn kho cuối kỳ theo các phương pháp:

a) Nhập trước – xuất trước

b) Bình quân gia quyền (cuối kỳ, liên hoàn)

2) Trường hợp doanh nghiệp nộp thuế GTGT theo phương pháp trực tiếp hãy tính giá vật lOMoARc PSD|36244503

liệu nhập kho, xuất kho, tồn kho cuối kỳ theo các phương pháp:

a) Nhập trước – xuất trước

b) Bình quân gia quyềnBài 4.8.

Công ty Minh Ngọc kê khai thường xuyên, nộp thuế GTGT theo phương pháp trực tiếp, có

tài liệu về hàng tồn kho như sau: Tồn kho đầu tháng 4/N:

- Vật liệu chính (VLC): 2.000 kg, tổng trị giá thực tế 30.000.000đ - Vật liệu phụ (VLP):

1.500 kg, tổng trị giá thực tế 15.000.000đ Tình hình biến động nguyên vật liệu trong tháng 4/N: 1.

Ngày 05/4 nhập kho 3.000 kg vật liệu chính và 2.500 kg vật liệu phụ, giá mua chưa

thuế 16.000 đ/kg VLC và 10.500đ/kg vật liệu phụ; thuế GTGT đều 10%, thanh toán bằng tiền

gửi ngân hàng. Chi phí vận chuyển chưa thuế 2.200.000đ, thuế GTGT 10%, trả bằng tiền mặt

(chi phí vận chuyển được phân bổ theo khối lượng vật liệu mua vào). 2.

Ngày 15/4 xuất kho dùng trực tiếp sản xuất sản phẩm:

- Vật liệu chính: 3.500kg - Vật liệu phụ: 2.000kg 3.

Ngày 20/4 nhập kho 3.500kg vật liệu chính và 1.000kg vật liệu phụ, giá mua chưa

thuế GTGT: 16.500đ/kg VLC và 10.800đ/kg VLP; thuế GTGT 10%. Doanh nghiệp chưa trả

tiền cho ngừời bán. Chi phí chi hộ cho người bán bằng tiền mặt 1.980.000đ (gồm thuế GTGT 10%) 4. Ngày 25/4 xuất kho gồm:

- Vật liệu chính: 2.000 kg dùng trực tiếp để sản xuất sản phẩm.

- Vật liệu phụ: 1.500kg, trong đó dùng để sản xuất sản phẩm 1.000 kg, phục vụ và quản lýphân xưởng 300kg.

Yêu cầu: Tính giá trị vật tư xuất dùng trong tháng và giá thực tế vật liệu tồn kho cuối tháng theo các phương pháp:

a) Nhập trước - Xuất trước.

b) Bình quân gia quyền liên hoàn

c) Bình quân gia quyền cố định lOMoARc PSD|36244503 Bài 5.1:

Tại một doanh nghiệp kê khai thường xuyên, tính thuế giá trị gia tăng theo phương pháp

khấu trừ, có tình hình về vật liệu chính trong tháng 10/X:

- Tồn kho đầu tháng: 400 kg vật liệu chính, đơn giá 15.000 đ/kg - Tình hình nhập, xuất vật

liệu chính trong tháng như sau: 1.

Ngày 5/10: nhập kho 600 kg, đơn giá chưa thuế 15.500 đ/kg, thuế GTGT 10%, chưa trả tiền người bán. 2.

Ngày 10/10: xuất dùng cho sản xuất sản phẩm 500kg dùng để trực tiếp sản xuất sản phẩm.

Yêu cầu: Định khoản các nghiệp vụ trên, cho biết doanh nghiệp tính giá xuất theo phương pháp FIFO. Bài 5.2:

Tại một công ty kê khai thường xuyên, tính thuế giá trị gia tăng theo phương pháp khấu trừ,

có tài liệu về nguyên vật liệu trong tháng 6/X như sau:

- Số dư đầu tháng 6/X (ĐVT: đồng): o Tài khoản 152: 2.880.000 (1.800 kg) o Các tài

khoản khác có số dư hợp lý

- Tình hình nhập, xuất nguyên vật liệu trong tháng 6/X như sau: 1.

Ngày1/6, nhập kho 2.000 kg vật liệu, giá mua chưa có thuế GTGT là: 1.800 đ/kg,

thuế GTGT 10%, thanh toán bằng tiền gởi ngân hàng. Chi phí vận chuyển chưa có thuế GTGT

10% là 100.000đ đã trả bằng tiền mặt. 2.

Ngày 10/6, xuất 2.500 kg vật liệu để sản xuất sản phẩm, 100 kg vật liệu dùng để quản lý sản xuất. 3.

Ngày 20/6, nhập kho 1.200kg vật liệu, giá mua chưa có thuế 1.700đ/kg, thuế GTGT

10%, chưa trả tiền cho người bán. Chi phí phí bốc dỡ chi trả bằng tiền tạm ứng là 60.000đ. 4.

Ngày 25/6, xuất vật liệu 700 kg dùng trực tiếp để sản xuất sản phẩm.

Yêu cầu: Định khoản các nghiệp vụ trên (Cho biết doanh nghiệp tính giá xuất kho theo

phương pháp bình quân gia quyền cuối kỳ).

Bài 5.3: Doanh nghiệp kê khai thường xuyên, kê khai và tính thuế giá trị gia tăng theo

phương pháp khấu trừ, trong kỳ có các nghiệp vụ kinh tế phát sinh: 1-

Nhập kho CCDC có giá mua chưa thuế là 2.500.000, thuế GTGT 10%, đã thanh

toánbằng tiền gửi ngân hàng. Chi phí vận chuyển trả bằng tiền mặt là 200.000. 2-

Xuất kho CCDC sử dụng tại bộ phận bán hàng, có giá trị xuất kho là 500.000đ. 3-

Xuất kho CCDC trị giá 5.000.000đ sử dụng tại phân xưởng sản xuất, được phân bổtrong 5 tháng.

Yêu cầu: Định khoản kế toán các nghiệp vụ kinh tế phát sinh

Bài 5.4: Trích một số nghiệp vụ kinh tế phát sinh tại một DN như sau:

1- Tính lương và các khoản phải trả trong tháng cho các bộ phận: công nhân trực tiếp

sảnxuất 20.000.000đ, nhân viên quản lý phân xưởng: 5.000.000đ, bộ phận bán hàng

20.000.000đ, bộ phận quản lý doanh nghiệp 40.000.000đ.

2- Trích BHXH, BHYT, KPCĐ, BHTN theo tỷ lệ quy định hiện hành.

3- Tiền tạm ứng còn thừa được khấu trừ lương: 600.000đ

4- Chi tiền mặt thanh toán lương và các khoản khác còn lại cho nhân viên.

Yêu cầu: Định khoản kế toán các nghiệp vụ kinh tế phát sinh lOMoARc PSD|36244503

Bài 5.5: Doanh nghiệp hạch toán hàng tồn kho theo phương pháp kê khai thường xuyên, tổ

chức sản xuất một loại sản phẩm có các tài liệu (ĐVT: đồng): - Số dư đầu tháng của TK 154:

300.000 - Tình hình phát sinh trong tháng: 1.

Xuất kho vật liệu trị giá 15.000.000 dùng để: sản xuất sản phẩm 14.500.000, phục

vụ ởphân xưởng sản xuất 500.000. 2.

Tiền lương phải thanh toán cho công nhân sản xuất sản phẩm 3.000.000, nhân

viênquản lý phân xưởng sản xuất: 1.500.000. 3.

Trích BHXH, BHYT, BHTN, và KPCĐ theo tỷ lệ quy định hiện hành. 4.

Khấu hao TSCĐ tính cho phân xưởng sản xuất là 400.000. 5.

Chi phí khác bằng tiền mặt phát sinh tại phân xưởng là 500.000 6.

Cuối kỳ kết chuyển chi phí nguyên vật liệu trực tiếp, chi phí nhân công trực tiếp và

chiphí sản xuất chung sang tài khoản 154 “Chi phí sản xuất kinh doanh dở dang”. 7.

Nhập kho 500 sản phẩm hoàn thành, biết rằng chi phí sản xuất dở dang cuối tháng là355.000.

Yêu cầu: Định khoản và ghi vào tài khoản chữ T các nghiệp vụ kinh tế phát sinh trong tháng.

Xác định giá thành đơn vị sản phẩm.

Bài 5.6: Doanh nghiệp T&D hạch toán hàng tồn kho theo phương pháp kê khai thường

xuyên, kê khai và nộp thuế giá trị gia tăng theo phương pháp khấu trừ, trong kỳ có các nghiệp vụ

kinh tế phát sinh sau (ĐVT: đồng):

1. Xuất thành phẩm bán thu bằng tiền gởi ngân hàng với giá bán chưa thuế GTGT là

52.000.000, thuế GTGT 10%, biết giá xuất kho thành phẩm là 21.200.000.

2. Tiền lương phải trả cho bộ phận bán hàng 8.000.000, bộ phận quản lý doanh nghiệp 12.500.000 3.

Trích BHXH, BHYT, BHTN và KPCĐ theo tỷ lệ quy định hiện hành. 4.

Chi phí khấu hao TSCĐ tính cho bộ phận bán hàng 500.000, bộ phận quản lý doanhnghiệp 400.000. 5.

Chi phí khác bằng tiền mặt phát sinh tại bộ phận bán hàng 500.000, bộ phận quản lýdoanh nghiệp 1.000.000. 6.

Cuối kỳ, kết chuyển doanh thu, chi phí để xác định kết quả tiêu thụ trong tháng,

biếtthuế suất thuế thu nhập doanh nghiệp là 22%

Yêu cầu: Định khoản các nghiệp vụ kinh tế phát sinh. Phản ảnh vào sơ đồ chữ T. Bài 5.7:

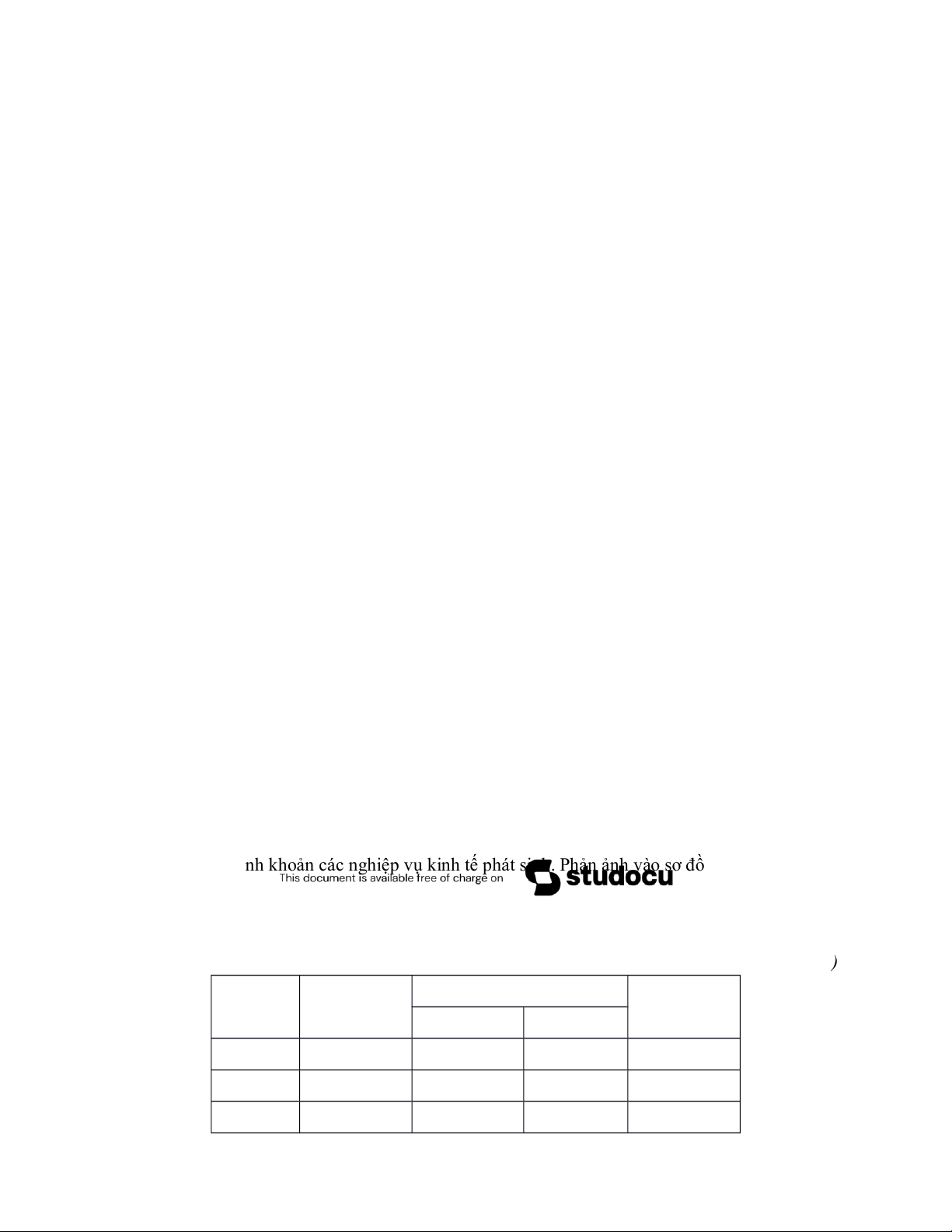

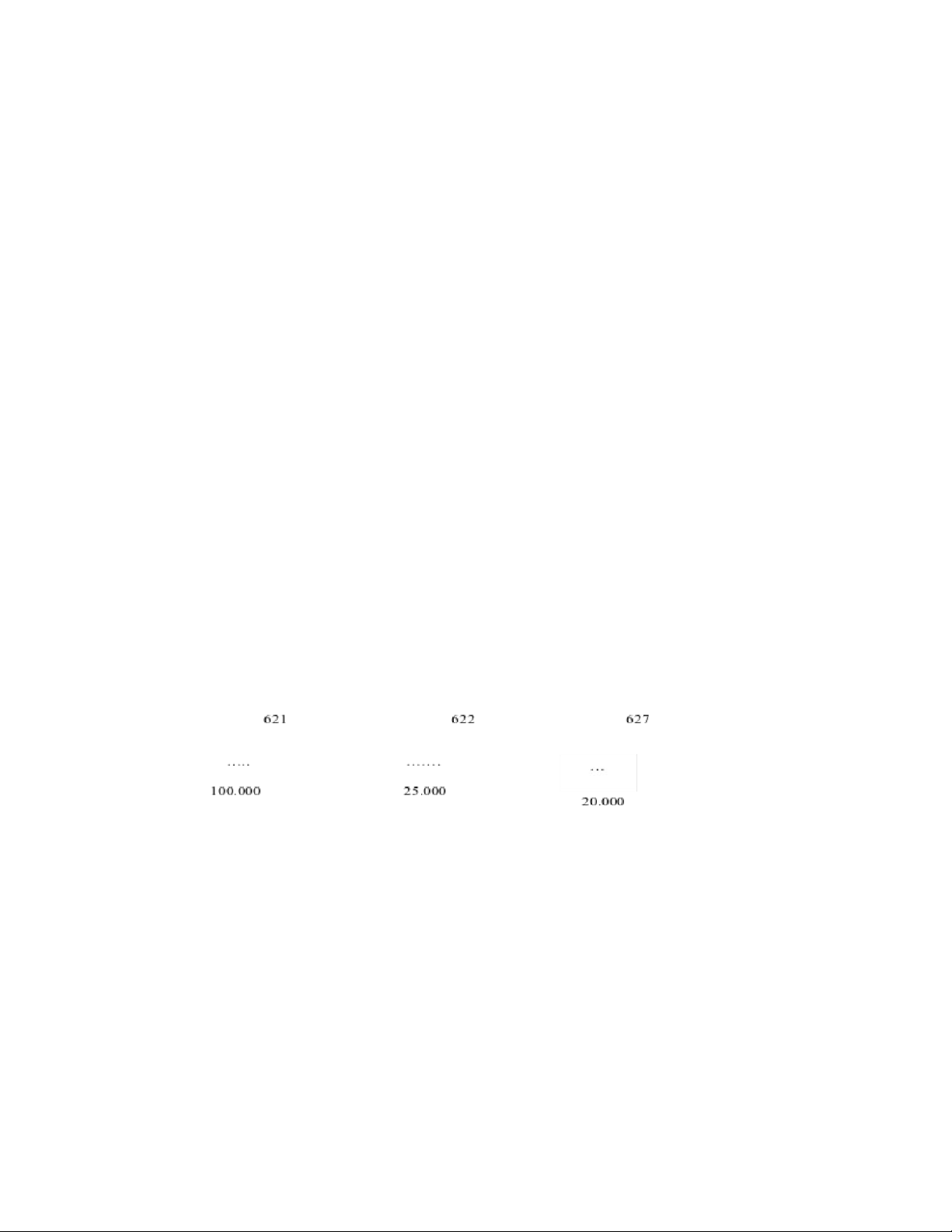

Tại một DN sản xuất kê khai nộp thuế GTGT theo phương pháp khấu trừ, trong tháng 1/X

có thông tin được tổng hợp trong bảng sau: (Đ VT: 1.000 ) đ TỔNG PHÁT SINH TK SDĐK SDCK NỢ CÓ 621 25.000 1.000 622 12.300 627 9.100

Yêu cầu: Thực hiện bút toán kết chuyển CPSX, tính giá thành và giá thành đơn vị sản phẩm A nhập kho. Biết rằng: lOMoARc PSD|36244503

- CPSX dở dang đầu kỳ: 200.000đ, CPSX dở dang cuối kỳ: 500.000 đ.

- Trong kỳ sản xuất được 500 sản phẩm A.

Bài 5.8: Doanh nghiệp kê khai thường xuyên, kê khai và tính thuế giá trị gia tăng theo

phương pháp khấu trừ. Có số liệu vật liệu tồn kho đầu tháng: Vật liệu chính: 600 kg, giá thực tế

43.000đ/kg; Vật liệu phụ: 100kg giá thực tế 32.000đ/kg Trong

tháng có các nghiệp vụ kinh tế phát sinh như sau:

1. Mua vật liệu chính của người bán A với số lượng 200kg, đơn giá 43.500đ/kg, thuế

GTGT 10%, hàng đã nhập đủ về kho, chưa thanh toán tiền. Chi phí vận chuyển và bốc vác

số hàng này trả bằng tiền mặt 100.000đ.

2. Xuất 280 kg vật liệu chính cho phân xưởng sản xuất để chế tạo sản phẩm.

3. Chi tiền mặt trả tiền cho người bán ở nghiệp vụ 1.

4. Xuất vật liệu phụ cho phân xưởng sản xuất: 30kg để chế tạo sản phẩm và 15 kg để

phục vụ quản lý phân xưởng.

5. Mua vật liệu của người bán B chưa thanh toán tiền: 200kg vật liệu chính, đơn giá

vật liệu chính chưa thuế 44.000đ/kg, thuế GTGT 10%, và 50kg vật liệu phụ, đơn giá vật liệu

phụ chưa thuế 32.400đ/kg, thuế GTGT 10%; hàng đã về nhập kho.

6. Xuất 35kg vật liệu phụ cho bộ phận bán hàng

7. Xuất 200kg vật liệu chính để chế tạo sản phẩm.

8. Xuất 40kg vật liệu phụ cho bộ phận quản lý DN.

Yêu cầu: Định khoản nghiệp vụ kinh tế trên, cho biết doanh nghiệp tính giá theo phương pháp FIFO.

Bài 5.9: Tại một DN sản xuất và tiêu thụ sản phẩm, kê khai nộp thuế GTGT theo phương

pháp khấu trừ, hạch toán hàng tồn kho theo phương pháp kê khai thường xuyên, trong tháng 1/X

tổng phát sinh chi phí nguyên vật liệu trực tiếp, chi phí nhân công trực tiếp, chi phí sản xuất chung

lần lượt như sau (đơn vị tính 1.000đ):

Yêu cầu: Kết chuyển chi phí sản xuất và tính giá thành sản phẩm. Biết rằng: Chi phí sản

xuất dở dang đầu kỳ: 1.000 ngàn đồng, chi phí sản xuất dở dang cuối kỳ 10.000 ngàn đồng. Cuối

kỳ hoàn thành nhập kho 900 sản phẩm, còn 100 sản phẩm dở dang.

Bài 5.10: Tại một doanh nghiệp sản xuất và tiêu thụ sản phẩm, kê khai nộp thuế GTGT theo

phương pháp khấu trừ, trong tháng 1/X doanh thu, chi phí phát sinh trong kỳ được tập hợp lại như sau: lOMoARc PSD|36244503 (ĐVT: 1.000đ) TỔNG PHÁT SINH TK SDĐK SDCK NỢ CÓ 511 500.000 632 450.000 641 7.000 642 3.000 621 25.000 622 12.300 627 9.100 Yêu cầu: -

Tính giá thành sản phẩm nhập kho. Biết rằng chi phí sản xuất dở dang đầu kỳ: 200

ngàn đồng, chi phí sản xuất dở dang cuối kỳ 500 ngàn đồng. -

Thực hiện bút toán kết chuyển tổng hợp chi phí, nhập kho thành phẩm. -

Thực hiện bút toán kết chuyển doanh thu, chi phí để xác định kết quả kinh doanh

(thuế suất thuế TNDN 22%). -

Lập báo cáo kết quả hoạt động kinh doanh.

Bài 5.11: Số liệu cuối kỳ của các tài khoản tại một công ty được tổng hợp như sau

(ĐVT: triệu đồng) Tài khoản Tổng số phát sinh Nợ Có 511 5 500 521 10 531 5 632 400 641 20 642 30 Yêu cầu: o

Kết chuyển doanh thu, chi phí để xác định kết quả kinh doanh (thuế suất thuế TNDN 22%). o

Lập báo cáo kết quả hoạt động kinh doanh.

Bài 5.12: Doanh nghiệp Thương mại ABC hạch toán hàng tồn kho theo phương pháp kê

khai thường xuyên, thuộc đối tượng nộp thuế GTGT theo phương pháp khấu trừ, tính giá xuất kho

theo phương pháp bình quân gia quyền. Trong kỳ có các nghiệp vụ kinh tế phát sinh:

1. Mua 60.000 sản phẩm A theo giá mua chưa thuế 21.000đ/sp, thuế GTGT 10%,

hàng đãnhập kho và đã trả cho người bán bằng tiền gởi ngân hàng 960 triệu, số còn lại nợ người bán. lOMoARc PSD|36244503

2. Mua 90.000 sản phẩm B theo giá mua chưa thuế 11.000đ/sp, thuế GTGT 10%, trả

bằngtiền gởi ngân hàng 789 triệu, số còn lại trả bằng tiền mặt

3. Xuất bán 65.000 sản phẩm A theo giá bán chưa thuế 30.000đ/sp, thuế GTGT 10%,

đãthu bằng tiền gởi ngân hàng 1.500 triệu, tiền mặt 400 triệu, số còn lại người mua nợ.

4. Xuất bán 100.000 sản phẩm B theo giá bán chưa thuế 14.000đ/sp, thuế GTGT

10%, đãthu bằng tiền gởi ngân hàng 1.240 triệu, còn lại thu bằng tiền mặt.

5. Trả nợ người bán ở nghiệp vụ 1 bằng tiền gởi ngân hàng.

6. Tiền lương phải trả tháng này: + Nhân viên bộ phận bán hàng: 160 triệu + Nhân

viên bộ phận QLDN: 60 triệu.

7. Các khoản trích theo tiền lương tính theo qui định hiện hành.

8. Nợ tạm ứng chi không hết trừ vào lương tháng này 10 triệu.

9. Phân bổ công cụ, dụng cụ kỳ này (phân bổ 10 kỳ): + Bộ phận bán hàng: 17 triệu + Bộ phận QLDN: 3 triệu.

10. Khấu hao tài sản cố định phân bổ: + Bộ phận bán hàng: 85 triệu + Bộ phận QLDN: 65 triệu.

11. Chi quảng cáo theo trị giá mua dịch vụ chưa thuế 40 triệu, thuế GTGT 10%,

thanhtoán bằng tiền tạm ứng.

12. Chi phí điện, nước... phải trả theo trị giá mua chưa thuế 70 triệu, thuế GTGT 10%,phân bổ:

+ Bộ phận bán hàng: 50 triệu

+ Bộ phận QLDN: 20 triệu

13. Chi phí bằng tiền khác (tiền mặt) phân bổ:

+ Bộ phận bán hàng: 13 triệu

+ Bộ phận QLDN: 30,7 triệu

14. Thanh toán lương tháng này cho công nhân viên bằng tiền mặt

15. Cuối kỳ, kế toán xác định kết quả kinh doanh. Biết rằng, thuế suất thuế thu nhập doanhnghiệp là 22%

Tài liệu bổ sung: Số dư đầu kỳ hàng hóa tồn kho:

+ Sản phẩm A: 70.000 SP trị giá 1.483 triệu +

Sản phẩm B: 80.000 SP trị giá 897 triệu.

Yêu cầu: Định khoản các nghiệp vụ kinh tế trên

Bài 5.13: Tại một DN sản xuất và tiêu thụ sản phẩm, kê khai nộp thuế GTGT theo phương

pháp khấu trừ, hạch toán hàng tồn kho theo phương pháp kê khai thường xuyên, trong tháng 1/X

có các tài liệu tập hợp được như sau: 1.

Nhập kho vật liệu chưa trả tiền cho người bán, giá mua chưa thuế 150.000.000đ,

thuếGTGT là 15.000.000đ. Chi phí vận chuyển bốc đỡ được trả bằng tiền mặt là 800.000đ. 2.

Xuất 6.000 kg nguyên vật liệu, đơn giá xuất kho 8.000đ/kg dùng trực tiếp sản xuất sảnphẩm A. 3. Tiền lương phải trả:

+ Công nhân trực tiếp sản xuất sản phẩm A: 10.000.000đ;

+ Phục vụ ở phân xưởng: 5.000.000đ

+ Hoạt động bán hàng: 15.000.000đ

+ Quản lý doanh nghiệp: 20.000.000đ lOMoARc PSD|36244503 4.

Doanh nghiệp trích BHXH, BHYT, BHTN, KPCĐ theo tỷ lệ qui định. 5.

Khấu hao TSCĐ 19.850.000đ, phân bổ vào chi phí sản xuất chung 9.850.000đ, chi

phíbán hàng 2.500.000đ, chi phí quản lý doanh nghiệp 7.500.000đ. 6.

Nhập kho 1.000 sản phẩm A đã sản xuất hoàn thành trong tháng. Biết rằng chi phí

sảnxuất dở dang đầu tháng là 400.000đ, chi phí sản xuất dở dang cuối tháng là 700.000đ. 7.

Xuất kho 800 Sp A tiêu thụ trực tiếp. Giá bán chưa thuế GTGT 150.000đ/sp,

thuếGTGT là 10%, khách hàng chưa thanh toán tiền. Yêu cầu:

1. Tính toán, định khoản các nghiệp vụ kinh tế phát sinh trong tháng.

2. Xác định kết quả kinh doanh cuối tháng. Biết rằng thuế suất thuế TNDN là 22%.

Bài 5.14: Tại một doanh nghiệp sản xuất, kê khai nộp thuế giá trị gia tăng (GTGT) theo

phương pháp khấu trừ, hạch toán hàng tồn kho theo phương pháp kê khai thường xuyên, trong kỳ

có các nghiệp vụ kinh tế phát sinh sau:

1. Chi tiền mặt thanh toán lương cho người lao động 10.000.000đ.

2. Trích khấu hao tài sản cố định tính vào chi phí sản xuất chung 4.000.000đ, chi phí

bánhàng 1.000.000đ, chi phí quản lý doanh nghiệp 1.500.000đ.

3. Tính lương phải trả cho:

Công nhân trực tiếp sản xuất 20.000.000đ

Nhân viên phục vụ, quản lý phân xưởng 5.000.000đ

Nhân viên bán hàng 10.000.000đ

Nhân viên quản lý doanh nghiệp 25.000.000đ

4. Trích BHXH, BHYT, BHTN, KPCĐ theo tỷ lệ quy định.

5. Xuất kho 6.000 kg nguyên vật liệu, đơn giá xuất kho 12.000đ/kg, trong đó dùng cho:

Sản xuất sản phẩm 5.000 kg

Phân xưởng, không trực tiếp sản xuất 500 kg

Bộ phận bán hàng 300 kg

Bộ phận quản lý doanh nghiệp 200 kg

6. Nhập kho 1.000 sản phẩm hoàn thành. Biết rằng:

Chi phí sản xuất dở dang đầu kỳ là 1.315.000đ.

Chi phí sản xuất dở dang cuối kỳ là 965.000đ 7.

Xuất kho 900 sản phẩm tiêu thụ trực tiếp, giá bán chưa thuế 150.000đ/sản phẩm,

thuếGTGT 10%, người mua chưa thanh toán. 8.

Cuối kỳ, kế toán kết chuyển doanh thu, chi phí xác định kết quả kinh doanh. Biết

rằngthuế suất thuế TNDN 22% Yêu cầu:

1. Định khoản các nghiệp vụ kinh tế phát sinh trong kỳ

2. Phản ảnh lên tài khoản chữ T các tài khoản 621, 622, 627 và 154

Bài 5.15: Tại một doanh nghiệp thương mại, kê khai nộp thuế giá trị gia tăng (GTGT) theo

phương pháp khấu trừ, hạch toán hàng tồn kho theo phương pháp kê khai thường xuyên,

trong tháng 05/X, có các nghiệp vụ kinh tế phát sinh sau: 1.

Mua hàng hóa nhập kho chưa thanh toán cho người bán, giá mua chưa thuế là 500

triệuđồng, thuế GTGT 10%. 2.

Xuất công cụ, dụng cụ dùng cho bộ phận bán hàng 1 triệu đồng. lOMoARc PSD|36244503 3.

Trích khấu hao tài sản cố định tính vào chi phí bán hàng 5,5 triệu đồng, chi phí

quản lýdoanh nghiệp 2 triệu đồng. 4.

Tính lương phải trả cho

Nhân viên bán hàng 10 triệu đồng

Nhân viên quản lý doanh nghiệp 20 triệu đồng

5. Tính BHXH, BHYT, BHTN, KPCĐ theo tỷ lệ quy định.

6. Chuyển khoản tiền gửi ngân hàng thanh toán nợ người bán 40 triệu đồng.

7. Xuất kho hàng hóa tiêu thụ trực tiếp, giá xuất kho 400 triệu đồng, giá bán chưa

thuế500 triệu đồng, thuế suất thuế GTGT 10%, người mua thanh toán một nửa bằng tiền gởi

ngân hàng, nửa còn lại chưa thanh toán.

8. Chi tiền mặt thanh toán hết lương còn phải trả cho người lao động. Biết rằng, số dư

cóđầu kỳ của TK 334 là 5 triệu đồng.

9. Kết chuyển doanh thu, chi phí xác định kết quả kinh doanh. Biết rằng thuế suất thuế TNDN 22%.

Yêu cầu: Định khoản các nghiệp vụ kinh tế phát sinh.

Bài 5.16: Tại một doanh nghiệp sản xuất, kê khai nộp thuế giá trị gia tăng theo phương pháp

khấu trừ, hạch toán hàng tồn kho theo phương pháp kê khai thường xuyên, tính giá xuất kho theo

phưong pháp bình quân gia quyền liên hoàn, có bảng cân đối kế toán ngày 30/4/X như sau: ĐVT: Đồng TÀI SẢN SỐ TIỀN NGUỒN VỐN SỐ TIỀN A. TÀI SẢN NGẮN

378.000.000 C. NỢ PHẢI TRẢ 233.000.000 HẠN Tiền mặt

50.000.000 Phải trả người bán 90.000.000 Tiền gửi ngân hàng

100.000.000 Khách hàng trả trước tiền 35.000.000 Phải thu cho khách

60.000.000 Phải trả người lao động 28.000.000 hàng Thuế phải nộp cho nhà Tạm ứng 10.000.000 10.000.000 nước Nguyên liệu, vật liệu

150.000.000 Quỹ khen thưởng, phúc lợi 70.000.000 Công cụ dụng cụ 5.000.000 Chi phí SX, KD dở 3.000.000 dang B. TÀI SẢN DÀI

800.000.000 D. VỐN CHỦ SỞ HỮU 945.000.000 HẠN Tài sản cố định hữu

1.000.000.000 Vốn chủ sở hữu 900.000.000 hình Hao mòn TSCĐ

(200.000.000) Lợi nhuận chưa phân phối 45.000.000 1.178.000.00

Tổng cộng tài sản 1.178.000.000

Tổng cộng nguồn vốn 0

Trong tháng 05/X, có một số các nghiệp vụ kinh tế phát sinh sau (ĐTV: đồng): lOMoARc PSD|36244503

1. Tính lương phải trả cho -

Công nhân trực tiếp sản xuất 40.000.000 -

Nhân viên phục vụ, quản lý phân xưởng 10.000.000 -

Bộ phận bán hàng 10.000.000 -

Bộ phận quản lý doanh nghiệp 30.000.000

2. Trích BHXH, BHYT, KPCĐ, BHTN theo tỷ lệ quy định.

3. Xuất kho 8.500 kg nguyên vật liệu với đơn giá xuất kho 15.000đ/kg, trong đó dùng cho: -

Sản xuất sản phẩm 8.000 kg -

Phân xưởng, không trực tiếp sản xuất 500 kg 4.

Chi tiền mặt ứng trước cho người bán công cụ dụng cụ là 4.000.000. 5.

Cổ đông góp thêm vốn kinh doanh cho doanh nghiệp bằng 20 bộ máy vi tính để

bàn vớitrị giá 180.000.000. 6.

Trích khấu hao tài sản cố định tính vào chi phí sản xuất chung 6.000.000, bộ phận

bánhàng 200.000, bộ phận quản lý doanh nghiệp 1.500.000. 7.

Tiền điện phải trả chưa thuế GTGT được phân bổ cho bộ phận sản xuất 2.500.000,

bộphận bán hàng 2.000.000, bộ phận quản lý doanh nghiệp 3.000.000, thuế GTGT 10%. 8.

Kết chuyển chi phí nguyên vật liệu trực tiếp, chi phí nhân công trực tiếp và chi phí

sảnxuất chung để tính giá thành sản phẩm. 9.

Nhập kho 8.000 sản phẩm hoàn thành. Biết rằng 2.000 sản phẩm dở dang cuối kỳ có trịgiá là 24.800.000. 10.

Thanh toán toàn bộ cho người lao động thông qua thẻ ATM. 11.

Xuất bán toàn bộ sản phẩm với trị giá bán chưa thuế GTGT là 250.000.000,

thuếGTGT 10%, khách hàng thanh toán bằng chuyển khoản 200.000.000, số còn lại nợ. 12.

Kết chuyển doanh thu, chi phí để xác định kết quả kinh doanh, doanh nghiệp đã

tạmtính thuế TNDN theo thuế suất 22%. Yêu cầu:

- Định khoản các nghiệp vụ kinh tế phát sinh trong kỳ.

- Phản ảnh lên tài khoản chữ T các tài khoản có liên quan đến giá thành.

- Phản ảnh lên tài khoản chữ T các tài khoản có liên quan đến xác định kết quả kinh doanh.

- Lập bảng cân đối kế toán cuối tháng 5/X

Bài 5.17: Tại một doanh nghiệp kê khai thường xuyên, kê khai và tính thuế giá trị gia tăng

theo phương pháp khấu trừ, tính giá hàng tồn kho theo phương pháp bình quân gia quyền, có số

dư đầu tháng 6/N của các tài khoản như sau (ĐVT: Đồng) +TK 111: 100.000.000 +TK 112: 400.000.000 +TK 131: 60.000.000 (dư nợ)

Chi tiết: Khách hàng E: 80.000.000 (dư nợ), Khách hàng D: 20.000.000 (dư có) +TK 152:

15.000.000 (chi tiết: 100 kg vật liệu) + TK 154: 1.500.000 + TK 211: 500.000.000 + TK 214: 100.000.000 + TK 311: 80.000.000 lOMoARc PSD|36244503 + TK 331: 70.000.000 (dư có)

Chi tiết: Người bán X: 80.000.000 (dư có), Người bán Y: 10.000.000 (dư nợ) +TK 334: 15.000.000 (dư có) + TK 411: 800.000.000 + TK 421: x

Trong tháng 6/N, có một số các nghiệp vụ kinh tế phát sinh sau (ĐTV: đồng):

1. Mua 400 kg vật liệu của người bán Y, nhập kho đủ, đơn giá chưa thuế 150.000đ/kg,

thuế GTGT 10%, chuyển khoản thanh toán toàn bộ số tiền hàng còn nợ người bán Y. Chi phí

vận chuyển trả bằng tiền mặt 300.000đ.

2. Xuất kho vật liệu dùng cho sản xuất: 150kg, dùng cho quản lý phân xưởng 20kg.

3. Mua công cụ dùng ngay cho phân xưởng 300.000đ trả bằng tiền mặt.

4. Tiền điện phải trả chưa thuế được phân bổ cho sản xuất 2.000.000đ, bộ phận bán hàng

1.500.000đ, bộ phận quản lý doanh nghiệp 3.510.000đ, thuế GTGT 10%.

5. Tiền lương phải trả: công nhân sản xuất 15.000.000đ, nhân viên phân xưởng

5.500.000đ, bộ phận bán hàng 8.000.000đ, bộ phận quản lý doanh nghiệp 25.000.000đ.

6. Trích BHXH, BHYT, KPCĐ, BHTN theo tỷ lệ quy định.

7. Tính khấu hao tài sản cố định ở phân xưởng sản xuất 5.600.000đ, bộ phận bán hàng

1.100.000đ, bộ phận quản lý doanh nghiệp 2.300.000đ. 8.

Kết chuyển chi phí NVLTT, chi phí nhân công trực tiếp, và chi phí sản xuất chung

sang tài khoản 154 để tính giá thành. 9.

Nhập kho thành phẩm, biết rằng trị giá sản phẩm dở dang cuối kỳ là 2.000.000đ, số

lượng sản phẩm hoàn thành là 1000 sản phẩm A. 10.

Xuất bán 700 sản phẩm A cho khách hàng D với giá bán chưa thuế 140.000.000đ,

thuế GTGT 10%, khách hàng D đã thanh toán bằng tiền gởi ngân hàng số tiền còn nợ. Chi phí vận

chuyển hàng bán cho khách hàng D được chi bằng tiền mặt 1.100.000đ (đã có thuế GTGT 10%). 11.

Thanh toán toàn bộ cho người lao động thông qua thẻ ATM. 12.

Kết chuyển doanh thu, chi phí và xác định kết quả kinh doanh, cho biết thuế suất

thuế thu nhập doanh nghiệp 22%. Yêu cầu:

- Tìm X và lập bảng cân đối kế toán ngày 1/6/N.

- Định khoản các nghiệp vụ kinh tế phát sinh trong kỳ.

- Phản ảnh lên tài khoản chữ T các tài khoản có liên quan đến giá thành.

- Phản ảnh lên tài khoản chữ T các tài khoản có liên quan đến xác định kết quả kinh doanh.

- Lập bảng cân đối kế toán ngày 30/6/N.

Bài 5.18: Tại một DN sản xuất và tiêu thụ sản phẩm, kê khai nộp thuế GTGT theo phương

pháp khấu trừ, trong tháng 1/N doanh thu, chi phí phát sinh trong kỳ được tập hợp lại như sau: lOMoARc PSD|36244503 (ĐVT: 1.000Đ) TỔNG PHÁT SINH TK SDĐK SDCK NỢ CÓ 511 20 600.000 632 316.000 2.400 TỔNG PHÁT SINH TK SDĐK SDCK NỢ CÓ 641 14.000 642 6.000 200 621 42.000 2.000 622 23.800 627 16.200 Yêu cầu:

1. Tính giá thành và giá thành đơn vị sản phẩm A nhập kho. Biết rằng:

- CPSX dở dang đầu kỳ: 400.000đ, CPSX dở dang cuối kỳ: 1.000.000 đ.- Trong kỳ sản xuất

được 500 sp A hoàn thành nhập kho 2. Định khoản nghiệp vụ:

- Kết chuyển tổng hợp chi phí, nhập kho thành phẩm

- Kết chuyển doanh thu, chi phí để xác định kết quả kinh doanh. Biết thuế suất thuế TNDN22%.

Bài 5.19: Tại một Doanh nghiệp hạch toán hàng tồn kho theo phương pháp kê khai thường

xuyên, kê khai và tính thuế giá trị gia tăng theo phương pháp khấu trừ, sản xuất một loại sản phẩm

có các tài liệu (ĐVT: Ngàn đồng) - Số dư đầu tháng của TK 154: 300.000 - Tình hình phát sinh trong tháng: 1.

Tiền lương phải thanh toán cho công nhân sản xuất sản phẩm 500.000, nhân viên phânxưởng 200.000. 2.

Trích BHXH, BHYT, KPCĐ, BHTN theo tỷ lệ quy định. 3.

Vật liệu xuất dùng trị giá 3.000.000, sử dụng để sản xuất sản phẩm 2.900.000, phục

vụở phân xưởng 100.000. 4.

Khấu hao TSCĐ tính cho phân xưởng sản xuất 400.000. 5.

Kết chuyển chi phí nguyên vật liệu trực tiếp, chi phí nhân công trực tiếp, chi phí

sảnxuất chung sang tài khoản 154 để tính giá thành. 6.

Hoàn thành 500.000 sản phẩm đã nhập kho thành phẩm. Cho biết chi phí sản xuất

dởdang cuối tháng 133.000.

Yêu cầu: Định khoản và ghi vào tài khoản các tài liệu trên.

Bài 5.20: Doanh nghiệp hạch toán hàng tồn kho theo phương pháp kê khai thường xuyên,

kê khai và tính thuế giá trị gia tăng theo phương pháp khấu trừ, sản xuất 2 loại sản phẩm A, B có

các tài liệu sau (ĐVT: 1.000Đ)

- Chi phí sản xuất dở dang đầu kỳ của sản phẩm A: 400.000, sản phẩm B: 250.000 -

Tình hình phát sinh trong tháng: 1.

Vật liệu xuất kho trị giá 5.000.000, trong đó sử dụng cho sản xuất sản phẩm A: lOMoARc PSD|36244503

3.000.000, sản xuất sản phẩm B: 1.800.000, phục vụ ở phân xưởng: 200.000. 2.

Tiền lương phải thanh toán cho công nhân là 1.200.000, trong đó công nhân sản

xuấtsản phẩm A: 600.000, công nhân sản xuất sản phẩm B: 400.000, nhân viên phân xưởng 200.000. 3.

Tính BHXH, BHYT, KPCĐ, BHTN theo tỷ lệ quy định. 4.

Khấu hao TSCĐ tính cho phân xưởng sản xuất 500.000. 5.

Kết chuyển chi phí nguyên vật liệu trực tiếp, chi phí nhân công trực tiếp, chi phí

sảnxuất chung sang tài khoản 154 để tính giá thành, cho biết chi phí sản xuất chung phân bổ

cho sản phẩm A, sản phẩm B theo tỷ lệ với tiền lương công nhân sản xuất. 6.

Trong tháng sản xuất hoàn thành 1.000 sản phẩm A và 400 sản phẩm B đã nhập

khothành phẩm. Biết rằng: Chi phí sản xuất dở dang cuối kỳ của sản phẩm A: 200.000, sản phẩm B: 350.000

Yêu cầu: Định khoản và ghi vào tài khoản các tài liệu trên.

Bài 5.21: Tại một doanh nghiệp sản xuất, kê khai nộp thuế giá trị gia tăng theo phương pháp

khấu trừ, hạch toán hàng tồn kho theo phương pháp kê khai thường xuyên, trong kỳ có các nghiệp

vụ kinh tế phát sinh sau:

1. Chi tiền mặt tạm ứng lương cho người lao động 10.000.000đ.

2. Tính lương phải trả cho:

- Công nhân trực tiếp sản xuất 14.000.000đ

- Nhân viên phục vụ, quản lý phân xưởng 2.000.000đ

- Nhân viên bán hàng 2.500.000đ

- Nhân viên quản lý doanh nghiệp 3.500.000đ

3. Tính BHXH, BHYT, KPCĐ, BHTN theo tỷ lệ quy định.

4. Xuất kho 6.000 kg Nguyên vật liệu, đơn giá xuất kho 12.000đ/kg, trong đó dùng cho:

- Sản xuất sản phẩm 5.000 kg

- Phân xưởng, không trực tiếp sản xuất 500 kg

- Bộ phận bán hàng 300 kg

- Bộ phận quản lý doanh nghiệp 200 kg 5.

Trích khấu hao Tài sản cố định tính vào chi phí sản xuất chung 4.000.000đ, chi phí

bánhàng 1.000.000đ, chi phí quản lý doanh nghiệp 1.500.000đ. 6.

Kết chuyển chi phí nguyên vật liệu trực tiếp, chi phí nhân công trực tiếp, chi phí

sảnxuất chung sang tài khoản 154 để tính giá thành 7. Nhập kho 1.000 sản phẩm hoàn thành. Biết

rằng: - Chi phí sản xuất dở dang đầu kỳ là 1.315.000đ.

- Chi phí sản xuất dở dang cuối kỳ là 955.000đ 8.

Xuất kho 900 sản phẩm tiêu thụ trực tiếp, giá bán chưa thuế 115.000đ/sản phẩm,

thuếGTGT 10%, người mua chưa thanh toán (không có thành phẩm tồn kho đầu kỳ). 9.

Chi tiền mặt thanh toán toàn bộ cho người lao động, biết rằng TK 334 (dư Có) có

số dưđầu kỳ là 20.000.000đ. 10.

Cuối kỳ, kế toán kết chuyển doanh thu, chi phí xác định kết quả kinh doanh. Biết

rằngthuế suất thuế thu nhập doanh nghiệp 22%. Yêu cầu: lOMoARc PSD|36244503

- Định khoản các nghiệp vụ kinh tế phát sinh trong kỳ

- Phản ảnh vào sơ đồ chữ T các tài khoản tập hợp CPSX và tính giá thành sản phẩm. Bài 5.22:

Tại một doanh nghiệp thương mại, kê khai nộp thuế GTGT theo phương pháp khấu trừ, hạch

toán hàng tồn kho theo phương pháp kê khai thường xuyên, trong tháng 05/N, có các nghiệp vụ kinh tế phát sinh sau: 1.

Mua hàng hóa nhập kho chưa thanh toán cho người bán, giá mua chưa thuế 100

triệuđồng, thuế GTGT 10%. 2.

Xuất công cụ, dụng cụ dùng cho bộ phận bán hàng 1 triệu đồng. 3.

Trích khấu hao tài sản cố định tính vào chi phí bán hàng 0,5 triệu đồng, chi phí

quản lýdoanh nghiệp 1 triệu đồng. 4.

Tính lương phải trả cho:

- Nhân viên bán hàng 3 triệu đồng

- Nhân viên quản lý doanh nghiệp 2 triệu đồng

5. Tính BHXH, BHYT, KPCĐ, BHTN theo tỷ lệ quy định

6. Chuyển khoản tiền gửi ngân hàng thanh toán nợ người bán 40 triệu đồng.

7. Xuất kho hàng hóa tiêu thụ trực tiếp, giá xuất kho 80 triệu đồng, giá bán chưa thuế

90 triệu đồng, thuế suất thuế GTGT 10%, người mua thanh toán một nửa bẳng tiền mặt, nửa còn lại chưa thanh toán.

8. Chi tiền mặt thanh toán hết lương còn phải trả cho người lao động. Biết rằng, số dư

cóđầu kỳ của TK 334 là 10 triệu đồng.

9. Kết chuyển doanh thu, chi phí xác định kết quả kinh doanh. Biết rằng thuế suất thuế TNDN 22%. Yêu cầu:

1. Định khoản các nghiệp vụ kinh tế phát sinh.

2. Vẽ sơ đồ kế tóan xác định kết quả hoạt động kinh doanh.

3. Lập Báo cáo kết quả hoạt động kinh doanh.

Bài 5.23: Tại một Doanh nghiệp hạch toán hàng tồn kho theo phương pháp kê khai thường

xuyên, kê khai và tính thuế giá trị gia tăng theo phương pháp khấu trừ, có số liệu trên Bảng cân

đối kế toán ngày 31/12/N như sau: ĐVT: 1.000 đ TÀI SẢN Số tiền NGUỒN VỐN Số tiền 1 Tiền mặt 26.000 1 Phải trả cho người 40.000 bán

2 Tiền gởi ngân hàng 95.000 2 Các khoản phải nộp 19.000 NN

3 Phải thu của khách 37.000 3 Phải trả cho CNV 15.000 hàng 4 Tạm ứng 3.500 4 Phải trả phải nộp 3.500 khác 5 Công cụ, dụng cụ 9.500 5 Quỹ khen thưởng 15.000 phúc lợi 6 Hàng hóa 51.000 6

Nguồn vốn kinh 327.50 doanh 0 7 Tài sản cố định 232.00 7

Quỹ đầu tư phát triển 29.500 0

8 Ký quỹ, ký cược dài 50.000 8 Lãi chưa phân phối 54.500 hạn Tổng cộng 504.00 Tổng cộng 504.00 lOMoARc PSD|36244503 0 0

Trong tháng 01/N+1 có các nghiệp vụ kinh tế phát sinh: (ĐVT: Đồng) 1.

Mua nhập kho hàng hóa trị giá chưa thuế 13.600.000, thuế GTGT 10%, đã trả bằng

tiềnmặt 9.800.000, số còn lại thiếu nợ lại người bán. 2.

Vay ngắn hạn để trả nợ cho người bán 12.000.000 và trả nợ các khoản phải trả khác 2. 100.000. 3.

Khách hàng trả nợ bằng tiền mặt 5.000.000. 4.

Chi tiền mặt trả lương cho công nhân viên 15.000.000. 5.

Rút tiền gởi ngân hàng về nhập quỹ tiền mặt 50.000.000. 6.

Nhập kho một số công cụ trị giá chưa thuế 7.300.000, thuế GTGT 10%, chưa thanh

toán tiền cho người bán. 7.

Nhà nước cấp cho doanh nghiệp một TSCĐ hữu hình trị giá 30.000.000. 8.

Dùng lãi bổ sung quỹ đầu tư phát triển 5.000.000 và quỹ khen thưởng, phúc lợi 8.000.000. 9.

Doanh nghiệp dùng tiền gởi ngân hàng trả nợ vay ngắn hạn 8.000.000 và thanh toán

các khoản với nhà nước 5.400.000. 10.

Chi tiền mặt tạm ứng cho nhân viên 14.000.000 để mua phụ tùng thay thế. 11.

Xuất kho để bán, giá xuất kho 15.000.000, giá bán 20.000.000. Người mua đã thanh

toán bằng tiền gửi ngân hàng 12.

Chi tiền mặt trả chi phí điện, nước phát sinh tại bộ phận bán hàng 1.000.000, bộ

phận quản lý doanh nghiệp 2.000.000 13.

Lương phải trả cho nhân viên bán hàng 12.000.000, nhân viên quản lý doanh nghiệp 10.000.000 14.

Kế toán kết chuyển doanh thu, chi phí xác định kết quả kinh doanh. Biết rằng thuế

suất thuế thu nhập doanh nghiệp phải nộp là 22%. Yêu cầu: -

Lập định khoản và phản ánh các nghiệp vụ kinh tế phát sinh vào sơ đồ tài

khoản chữ T. - Lập bảng cân đối tài khoản ngày 31/01/N+1 - Lập bảng cân đối kế toán ngày 31/01/N+1. -

Lập báo cáo kết quả hoạt động kinh doanh tháng 1 năm N+1 Lập báo cáo

lưu chuyển tiền tệ tháng 1 năm N+1

Tài liệu liên quan:

-

Bài tập kế toán tài chính: Định khoản và báo cáo có đáp án

22 11 -

Giáo trình và bài tập môn Nguyên Lý Kế Toán | Trường Đại học Tài Chính - Marketing

31 16 -

Tóm tắt lý thuyết môn Nguyên Lý Kế Toán | Trường Đại học Tài Chính - Marketing

26 13 -

Kế toán Dự phòng Rủi ro Tín dụng: Khái niệm & Quy định Cơ bản

20 10 -

Giáo trình và bài tập môn Nguyên Lý Kế Toán | Trường Đại học Tài Chính - Marketing

27 14