Bài tập ôn tập học phần Nguyên lý kế toán

Bài tập ôn tập học phần Nguyên lý kế toán của trường đại học Tài chính - Marketing giúp sinh viên củng cố, ôn tập kiến thức và đạt kết quả cao trong bài thi kết thúc học phần. Mời bạn đón đón xem!

Môn: Nguyên lý kế toán (ĐHTC) 105 tài liệu

Trường: Trường Đại học Tài Chính - Marketing 1 K tài liệu

Tác giả:

Preview text:

lOMoARc PSD|36244503 BÀI TẬP

Bài 1: Giả sử tại một DN có số liệu ngày 31/12/N như sau (ĐVT: đồng): 1 Tiền mặt 100,000,000

2 Vay và nợ thuê tài chính 200,000,000

3 Phải trả cho người bán 300,000,000 4 Chứng khoán kinh doanh 200,000,000

5 Nguyên liệu, vật liệu 100,000,000 6 Công cụ, dụng cụ 50,000,000

7 Vốn đầu tư của chủ sở hữu 1,420,000,000

8 Tài sản cố định hữu hình 500,000,000

9 Phải thu của khách hàng 100,000,000

10 Thuế GTGT được khấu trừ 50,000,000 11 Thành phẩm 200,000,000 12 Phải thu khác 10,000,000

13 Quỹ khen thưởng, phúc lợi 50,000,000 14 Tạm ứng 20,000,000

15 Phải trả người lao động 50,000,000

16 Chi phí sản xuất, kinh doanh dở dang 60,000,000

17 Phải trả, phải nộp khác 20,000,000

18 Lợi nhuận sau thuế chưa phân phối 50,000,000 19 Hàng hóa 100,000,000

20 Tài sản cố định vô hình 200,000,000 21 Tiền gửi Ngân hàng 400,000,000 Yêu cầu:

1) Phân biệt tài sản và nguồn vốn

2) Tính tổng tài sản và nguồn vốn, cho nhận xét? TTÀI SẢN SSỐ TIỀN NNGUỒN VỐN SSỐ TIỀN ………. . ………... TTỔNG CỘNG 22.090.000.000 TTỔNG CỘNG 22.090.000.000

Bài 2: Giả sử tại một DN có số liệu ngày 31/12/N như sau (ĐVT: đồng): 1 lOMoARc PSD|36244503

1 Vốn đầu tư của chủ sở hữu 840,000,000

2 Lợi nhuận sau thuế chưa phân phối 100,000,000 3 Tiền mặt 200,000,000 4 Tiền gửi Ngân hàng 100,000,000 5 Chứng khoán kinh doanh 200,000,000

6 Đầu tư nắm giữ đến ngày đáo hạn 50,000,000

7 Phải thu của khách hàng 100,000,000

8 Quỹ khen thưởng, phúc lợi 50,000,000

9 Thuế và các khoản phải nộp Nhà nước 100,000,000

10 Thuế GTGT được khấu trừ 50,000,000 11 Phải thu nội bộ 50,000,000 12 Phải thu khác 50,000,000 13 Tạm ứng 10,000,000

14 Nguồn vốn đầu tư xây dựng cơ bản 100,000,000 15 Chi phí trả trước 20,000,000

16 Phải trả người lao động 100,000,000

17 Cầm cố, ký quỹ, ký cược 10,000,000

18 Vay và nợ thuê tài chính 300,000,000

19 Hàng mua đang đi đường 50,000,000

20 Nguyên liệu, vật liệu 200,000,000

21 Phải trả, phải nộp khc 50,000,000 22 Công cụ, dụng cụ 50,000,000

23 Phải trả cho người bán 500,000,000

24 Chi phí sản xuất, kinh doanh dở dang 100,000,000 25 Thành phẩm 200,000,000 26 Hàng hóa 200,000,000 27 Hàng gửi đi bán 100,000,000

28 Tài sản cố định hữu hình 300,000,000

29 Tài sản cố định vô hình 200,000,000

30 Vay và nợ thuê tài chính 100,000,000 Yêu cầu:

1) Phân biệt tài sản và nguồn vốn

1) Tính tổng tài sản và nguồn vốn, cho nhận xét?

Bài 3: Giả sử tại một DN có số liệu ngày 31/12/N như sau (ĐVT: đồng): 2. TSCĐ hữu hình 800.000.000

3. Vay và nợ thuê tài chính 220.000.000 4. Tiền gửi ngân hàng 100.000.000

5. Phải trả người lao động 10.000.000

6. Nguyên liệu, vật liệu 450.000.000 7. Chi phí SXKD dở dang 20.000.000

8. Phải trả cho người bán 100.000.000

9. Lợi nhuận sau thuế chưa phân phối 50.000.000 2 lOMoARc PSD|36244503 10.Công cụ dụng cụ 50.000.000 11.Thành phẩm x?

12.Vốn đầu tư của chủ sở hữu 680.000.000

13.Phải thu của khách hàng 55.000.000 14.Tạm ứng 5.000.000

15.Quỹ đầu tư phát triển 250.000.000

16.Thuế và các khoản phải nộp cho nhà nước 20.000.000 17.Tiền mặt 10.000.000

18.Quỹ khen thưởng phúc lợi 20.000.000

19.Phải trả, phải nộp khác 30.000.000

20.Nguồn vốn xây dựng cơ bản 120.000.000 Yêu cầu:

1) Phân biệt tài sản và nguồn vốn 2) Tính x? Bài 4:

Tình hình tài sản và nguồn vốn của một doanh nghiệp tính đến ngày 31/12/2010 như sau:

1. Tài sản cố định hữu hình 50.000.000 đ

2. Hao mòn tài sản cố định hữu hình 10.000.000 đ 3. Nguyên vật liệu 5.000.000 đ 4. Công cụ dụng cụ 1.000.000 đ

5. Chi phí sản xuất kinh doanh dở dang 2.000.000 đ 6. Thành phẩm 3.000.000 đ 7. Tiền mặt 5.000.000 đ 8. Tiền gởi ngân hàng 14.000.000 đ 9. Phải trả người bán 6.000.000 đ

10.Phải thu của khách hàng 4.000.000 đ 11. Khoản phải thu khác 5.000.000 đ

12. Khoản phải trả khác 4.000.000 đ

13. Thuế và các khoản phải nộp cho Nhà nước 5.000.000 đ

14. Tài sản thiếu chờ xử lý 1.000.000 đ

15. Tài sản thừa chờ xử lý 2.000.000 đ

16. Lợi nhuận sau thuế chưa phân phối x

17.Vốn đầu tư của chủ sở hữu 50.000.000 đ

18. Quỹ đầu tư phát triển 2.000.000 đ

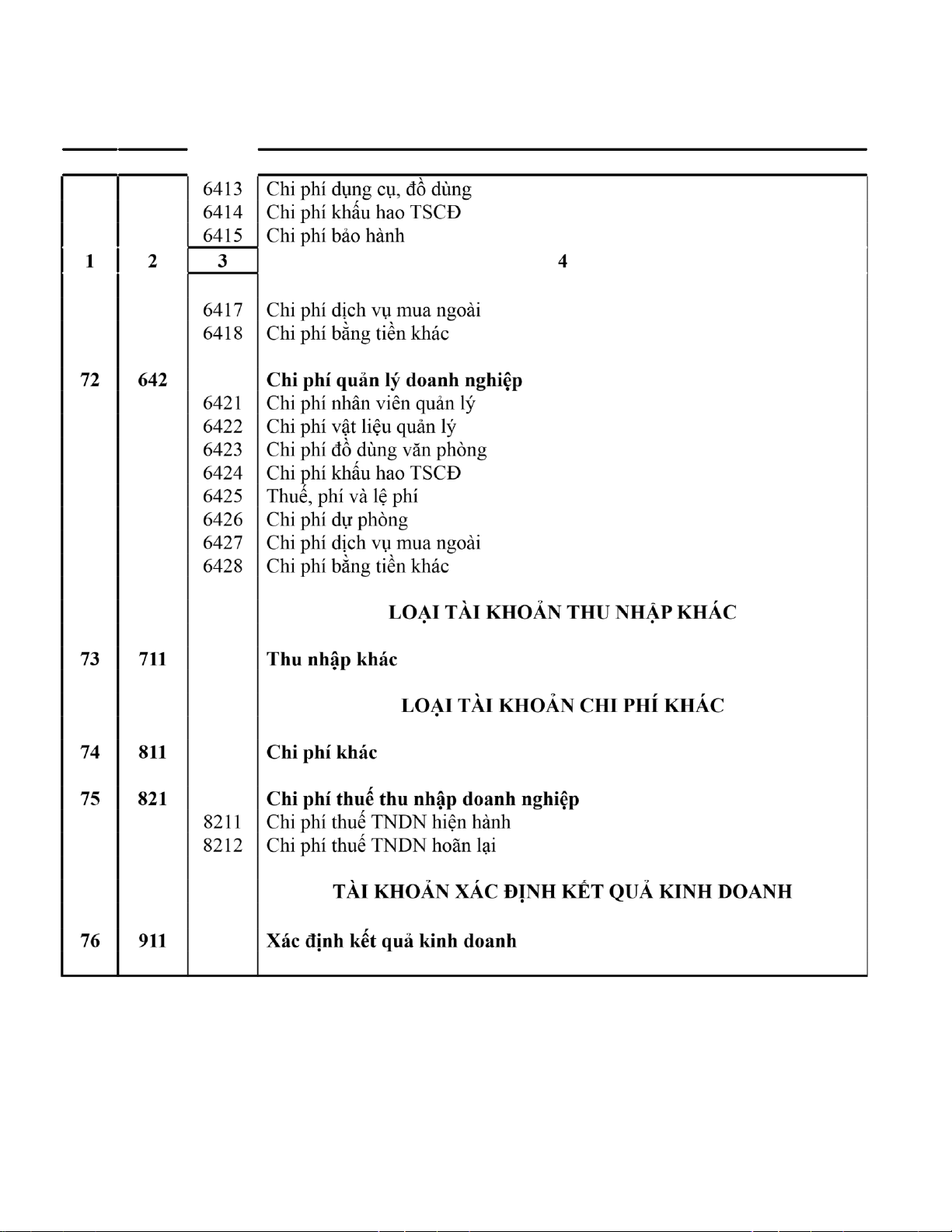

19. Nguồn vốn đầu tư xây dựng cở bản 5.000.000 đ

20. Quỹ khen thưởng phúc lợi 1.000.000 đ

21. Vay và nợ thuê tài chính 2.000.000 đ Yêu cầu :

1) Phân biệt tài sản và nguồn vốn 2) Tính x?

Bài 5: Phân biệt tài sản và nguồn vốn: (đvt: Đồng). 1. Xe tải 400.000.000. 2. Xe gắn máy 20.000.000. 3. Vay ngân hàng 200.000.000. 3 lOMoARc PSD|36244503 4. Nhà cửa 500.000.000.

5. Mua chịu chưa thanh toán 200.000.000.

6. Bàn, ghế, tủ văn phòng ... 180.000.000

7. Vốn của chủ sở hữu 700.000.000.

Bài 6: Một DN mới thành lập, chủ doanh nghiệp bỏ vốn vào kinh doanh bằng một số tài

sản có giá trị 1.000.000.000đ, trong đó:

- Giá trị TSCĐ hữu hình chiếm 30%. - TS ngắn hạn gồm:

Nguyên liệu, vật liệu: 150.000.000

Công cụ dụng cụ; 50.000.000 Tiền mặt 100.000.000 Hàng hóa 200.000.000

Tiền gởi ngân hàng………………………………? Yêu cầu: 1)

Điền số thích hợp vào chỗ chấm; 2)

Lập bảng cân đối kế toán ban đầu của doanh nghiệp trên.

Bài 7: Ba ông A, B, C góp vốn thành lập công ty TNHH ABC, giá trị vốn góp từng thành

viên như sau: (đvt: triệu đồng). Ông A góp: + Tiền mặt: 500. +Hàng hoá: 400.

+ Nguyên liệu vật liệu: 300. Ông B góp: + Tiền mặt: 500. + Hàng hoá: 300.

+ Tài sản cố định hữu hình: 400. Ông C góp:

+ Tài sản cố định hữu hình: 700. + Tiền mặt 400.

Yêu cầu: Xác định tài sản, nguồn vốn của DN mới thành lập.

Bài 8: Ba ông A, B, C góp vốn thành lập công ty TNHH ABC chuyên kinh doanh xe gắn

máy, ô tô các loại, giá trị vốn góp từng thành viên như sau: (đvt: triệu đồng). Ong A góp: + Tiền mặt: 800.

+Xe gắn máy dùng để kinh doanh (bán): 600.-HH

+Toà nhà dùng làm văn phòng công ty: 1000. (trong đó quyền sử dụng đất là 500TSCD

VH, giá trị nhà 500-TSCD HH) Ong B góp: + Tiền mặt: 500.

+Xe ô tô dùng cho ban giám đốc: 500.-TSCD HH

+Xe ô tô dùng để kinh doanh (bán): 800.-HH Ong C góp:

+Xe ô tô dùng để kinh doanh (bán): 900.-HH + Tiền mặt: 600. 4 lOMoARc PSD|36244503

Yêu cầu: Xác định tài sản, nguồn vốn của DN mới thành lập.

Bài 9: Số liệu kế toán ngày 30/06/N tại một doanh nghiệp nhà nước (ĐVT; 1.000đ) 1. Vốn đầu tư của CSH 600.000 2. Tiền mặt 30.000

3. Phải trả cho người bán 30.000

4. Nguyên liệu, vật liệu 70.000

5. Thuế và các khoản phải nộp cho Nhà Nước 10.000 6. TSCĐ hữu hình 430.000

7. Công cụ dụng cụ 10.000

8. Vay và nợ thuê tài chính 120.000

9. Chứng khoán kinh doanh 100.000

10.LN sau thuế chưa phân phối 40.000 11.Chi phí SXKD dở dang 50.000

12.Quỹ đầu tư phát triển 100.000 13.Tiền gửi ngân hàng 200.000

14.Phải thu của khách hàng 20.000 15.Thành phẩm 190.000

16.Nguồn vốn đầu tư XDCB 200.000 Yêu cầu

1) Phân loại tài sản và nguồn vốn? 2) Lập BCĐKT ngày 30/6/N?

- Có tài liệu tại 1 DNSX trong quý 1 năm N như sau: (Đơn vị tính: triệu đồng )

Bài 10: Số dư ngày 1/1/năm N của các tài khoản kế toán: + Tiền mặt: 150 + Tiền gửi ngân hàng: 700

+ Phải thu của khách hàng: 300

+ Thuế GTGT được khấu trừ: 24 + Tạm ứng: 28

+ Hàng mua đang đi đường: 40

+ Nguyên liệu và vật liệu: 560

+ Chi phí sản xuất kinh doanh dở dang: 58 + Thành phẩm: 500

+ Tài sản cố định: 1.872 + Hao mòn TSCĐ: x?

+ Vay và nợ thuê tài chính: 720

+ Phải trả cho người bán: 260

+ Thuế và các khoản phải nộp nhà nước: 100

+ Phải trả người lao động: 80

+Vốn đầu tư của CSH: 2.240

+ Quỹ khen thưởng, phúc lợi: 300

Yêu cầu: Tính x và lập bảng cân đối kế toán ngày 1/1/N

Bài 11: Giả sử ở một DNSX, có tài liệu về tình hình kinh doanh như sau:

- SL SP tiêu thụ: 10.000sp, giá thực tế xuất kho 150.000đ/sp, giá bán 200.000đ/sp.

- Thu lãi tiền gửi ngân hàng: 20.000.000đ 5 lOMoARc PSD|36244503

- Thu nhập khác: 50.000.000đ, Chi phí khác: 30.000.000đ.

- Chi phí bán hàng tập hợp được: 60.000.000đ, chi phí QLDN là 50.000.000đ.

- Gỉa sử không có thuế TNDN

Yêu cầu: Lập báo cáo kết quả hoạt động kinh doanh. Bài 12:

Tại một DN trong tháng 01/N có các nghiệp vụ thu chi tiền mặt như sau: 1.

Phiếu thu số 01 ngày 05/01: Khách hàng thanh toán bằng tiền mặt: 13.000.000đ 2.

Phiếu chi số 01 ngày 10/01: Thanh toán nợ người bán

bằng tiền mặt: 10.000.000đ 3.

Phiếu thu số 02 ngày 12/01: Rút tiền gửi ngân hàng về

quỹ tiền mặt để chuẩn bị trả lương cho công nhân viên:

8.000.000đ (Đã nhận giấy báo của NH). 4.

Phiếu chi số 02 ngày 15/01: Chi tiền mặt trả lương: 8.000.000đ 5.

Phiếu chi số 03 ngày 20/01: Chi tiền mặt tạm ứng cho

CNV đi công tác: 1.800.000đ 6.

Phiếu chi số 04 ngày 25/01: Nộp tiền vào ngân hàng:

6.000.000đ (Đã nhận giấy báo của NH) 7.

Phiếu thu số 03 ngày 29/01: Thu tiền tạm ứng còn thừa: 300.000đ

Yêu cầu: Phản ánh tình hình trên vào TK “Tiền mặt”, tính số tiền tồn quỹ vào cuối

tháng. Biết: Tiền mặt tồn quỹ đầu tháng là 10.000.000đ.

Bài 13: SD một số tài khoản ngày 31/1/N tại một DN như sau:

- TK 111-“Tiền mặt” : 28.000

- TK 112-“Tiền gửi ngân hàng”: 52.000

- TK 131-“Phải thu của khách hàng”: 32.800

- TK 156-“Hàng hóa”: 54.600

- TK 331-“Phải trả cho người bán”: 52.500

- TK 341-“Vay và nợ thuê tài chính”: 82.000

Trong tháng 4/N, có các NVKTPS liên quan đến các TK như sau 6 lOMoARc PSD|36244503

TK 111-“Tiền mặt”: TK 341-“Vay và

nợ thuê tài chính” 1. Rút TGNH nhập quỹ TM:1. Trả bằng tiền gởi NH: 34.000 15.0002. Vay để trả

nợ cho người bán: 60.000 2. Chi TM mua hàng hóa:3. Vay thanh toán khoản phải trả, p. 12.500nộp khác: 15.000 3. Thu tiền bán hàng bằng TM: 40.000 4.

Chi tiền mặt tạm ứng cho CNV: 4.000 5. Trả lương CNV bằng TM: 12.000 TK 112-“TGNH” 1. Rút TGNH nhập quỹ TM: 15.000 2.

Khách hàng trả nợ bằng TGNH: 18.000 3. Thu tiền bán hàng bằng TGNH: 80.000 4.

Trả nợ cho người bán bằng TGNH: 42.000

TK 131-“Phải thu của khách hàng” 1. Khách hàng trả nợ = TGNH: 18.000 2. Doanh thu bán chịu: 70.000 3. Khách hàng thanh toán bằng TGNH 34.000

TK 156-“Hàng hóa” 1. Mua hàng hóa nhập kho bằng TM: 12.500 2. Mua hàng hóa nhập kho chưa thanh toán: 124.000 3. Xuất hàng hóa để bán: 140.000

TK 331-“Phải trả cho người bán” 1.

Mua hàng hoá chưa trả tiền: 124.000

Downloaded by Thanh ?? (dothihongthanh21@gmail.com) lOMoARc PSD|36244503 2.

Trả nợ người bán = TGNH: 42.000 3.

Trả nợ người bán = tiền vay: 60.000 4.

Tiền điện chưa thanh toán: 11.000 7 Yêu cầu: 1)

Phản ánh tình hình trên vào các TK có số dư đầu kỳ nói trên. 2)

Tính số dư ngày 30/4/N của các TK trên.

Bài 14: Có các nghiệp vụ kinh tế sau đây (đvt:1000 đ) 1.

Mua hàng hoá trả bằng tiền mặt: 500.000

2. Nộp tiền mặt vào NH: 300.000.

3. Mua nguyên vật liệu trả bằng TGNH: 400.000

4. Mua hàng hoá chưa trả tiền: 500.000.

5. Rút tiền gởi ngân hàng nhập quỹ tiền mặt: 200.000

6. Khách hàng trả nợ cho DN bằng tiền mặt: 400.000 7. Trả nợ cho người bán bằng

tiền gởi ngân hàng: 200.000.

8. Mua TSCĐHH chưa thanh toán: 500.000.

9. Vay ngắn hạn trả nợ người bán: 200.000.

10.Tạm ứng cho nhân viên đi công tác bằng tiền mặt 100.000

11.Trả lương cho người lao động bằng TGNH 300.000.

12.Mua nguyên vật liệu nhập kho trả bằng tiền tạm ứng 50.000.

13.Nộp thuế cho NN bằng TM 100.000.

14.Chủ sở hữu bổ sung vốn bằng tiền mặt 600.000.

15.Dùng lợi nhuận chưa phân phối bổ sung quỹ đầu tư phát triển 200.000. Yêu

cầu: Định khoản.

Bài 15: Lập định khoản các nghiệp vụ kinh tế phát sinh sau (Đvt: 1.000đ):

1. Vay dài hạn mua một TSCĐ HH trị giá 500.000

2. Chủ sở hữu bổ sung vốn kinh doanh cho DN bằng TGNH: 80.000

3. Dùng LN chưa phân phối bổ sung quỹ đầu tư phát triển 50.000, quỹ khen thưởngphúc lợi 50.000

4. Mua nguyên vật liệu chính 150.000 và công cụ dụng cụ 50.000 chưa thanh toántiền cho

người bán. Vật liệu và CCDC đã nhập kho đầy đủ.

5. Chuyển Qũy đầu tư phát triển để bổ sung nguồn vốn XDCB 30.000

6. Chi tiền mặt 3.000 để trợ cấp khó khăn cho nhân viên lấy từ quỹ phúc lợi.

7. Tổ chức cho CNV đi nghỉ mát, thanh toán cho công ty du lịch bằng TGNH 30.000,lấy từ quỹ phúc lợi.

8. Chi tiền mặt trả trước tiền thuê nhà 6 tháng 24.000 8 lOMoARc PSD|36244503

Bài 16: Có các nghiệp vụ kinh tế sau đây (đvt:1000 đ)

1/ Khách hàng chuyển trả tiền mua hàng bằng chuyển khoản : 200.000.

2/ Rút tiền gửi ngân hàng về nhập quỹ tiền mặt : 30.000.

3/ Trả lương cho công nhân viên bằng tiền mặt : 30.000.

4/ Chủ sở hữu bổ sung vốn kinh doanh bằng một TSCĐHH : 450.000.

5/ Rút tiền gửi ngân hàng trả nợ người bán : 150.000 và trả tiền vay ngắn hạn : 300.000.

6/ Phúc lợi phải trả công nhân viên : 15.000.

7/ Mua nguyên vật liệu : 150.000. chưa trả tiền người bán 8/

Dùng lãi bổ sung nguồn vốn kinh doanh : 75.000.

9/ Xuất quỹ tiền mặt tạm ứng cho công nhân viên đi công tác : 15.000.

10/ Vay ngắn hạn ngân hàng để trả nợ người bán : 150.000.

11/ Sản phẩm sản xuất hoàn thành nhập kho thành phẩm : 300.000.

12/ Mua công cụ dụng cụ bằng chuyển khoản : 75.000. Yêu

cầu: Định khoản.

Bài 17: Lập định khoản các nghiệp vụ kinh tế phát sinh sau (Đvt: 1.000đ):

1. Chủ doanh nghiệp bỏ thêm vốn bằng tiền mặt: 100.000

2. Mua nguyên vật liệu nhập kho chưa thanh toán tiền cho người bán: 78.000

3. Khách hàng trả nợ cho DN bằng TGNH 48.000

4. Vay ngắn hạn ngân hàng thanh toán cho người bán 62.000

5. Mua nguyên vật liệu nhập kho thanh toán bằng tiền tạm ứng: 8.600

6. Thu hồi tạm ứng thừa nhập quỹ tiền mặt 1.000, trừ vào lương CNV 400

7. Rút TGNH thanh toán nợ vay ngắn hạn 60.000, thanh toán cho người bán 18.000,nhập quỹ tiền mặt 22.000

8. Vay dài hạn ngân hàng mua một TSCĐHH có nguyên giá 58.000

9. Chi tiền mặt trả lương cho CNV 12.000, nộp thuế cho NN 15.000, tạm ứng choCNV đi thu mua 8.000

Bài 18: Có các định khoản sau: (đvt: triệu đồng) Nợ TK “ TGNH “: 200 Có TK “ PTKH “: 200 2) Nợ TK “ TM “: 30 Có TK “ TGNH “: 30 3) Nợ TK “ PTNLĐ “: 30 Có TK “ TM “: 30 4) Nợ TK “TSCĐHH”: 450 Có TK “V ĐTCCSH“: 450 5) Nợ TK “ PTNB “: 150 lOMoARc PSD|36244503

Nợ TK “ V và nợ thuê TC “: 300 Có TK “ TGNH “: 450 6) Nợ TK”QKT, PL “: 15 Có TK “PTNLĐ “: 15 7) Nợ TK “NL, VL “: 150 Có TK “ PTNB “: 150 8) Nợ TK “ LNSTCPP “: 75

Có TK “ Vốn ĐT của CSH “: 75 9) Nợ TK “ TƯ “: 15 Có TK “ TM “: 15 10) Nợ TK “ PTNB “: 150

Có TK “ V và nợ thuê TC “: 150

11) Nợ TK “ TP “: 300 Có TK “ CP SXKDDD “: 300 12) Nợ TK “ CCDC “: 75 Có TK “ TGNH “: 75

Yêu cầu: Nêu các nghiệp vụ kinh tế phát sinh.

Bài 19: Tại một DN có tài liệu sau (ĐVT: 1.000đ):

1/ Mua nguyên liệu nhập kho chưa trả tiền người bán 400.000

2/ Chi tiền mặt mua công cụ, dụng cụ nhập kho 100.000,

4/ Xuất quỹ tạm ứng nhân viên đi công tác 5.000

5/ Xuất kho nguyên liệu sản xuất sản phẩm A theo giá thực tế là : 300.000

6/ Xuất kho công cụ dùng cho phân xưởng sản xuất theo giá thực tế là : 30.000

7/ Trích khấu hao TSCĐ dùng sản xuất sản phẩm là : 200.000 8/ Lương phải

trả 400.000 phân bổ cho :

_ Công nhân trực tiếp sản xuất : 300.000

_ Nhân viên quản lý sản xuất : 100.000

Yêu cầu: Định khoản

Bài 20: Tại một DN có tài liệu sau (ĐVT: 1.000đ):

Bảng cân đối kế toán ngày 31/12/N: TÀI SẢN SỐ TIỀN NGUỒN VỐN SỐ TIỀN

1. Tiền mặt 15.000 1. Vay và nợ thuê tài chính 150.000 2. Tiền gửi ngân hàng 100.000

2. Phải trả cho người bán 60.000 3. Phải thu của khách 70.000 3. Thuế và các khoản … 30.000 hàng

4. Tạm ứng 5.000 4. Phải trả NLĐ 35.000

5. Nguyên vật liệu 300.000 5. Phải trả, phải nộp khác 40.000 6. Công cụ dụng cụ 60.000 6. Vốn ĐT của CSH 900.000 10 lOMoARc PSD|36244503

7. Chi phí SXKD dở dang 10.000 7. Quỹ đầu tư phát triển 220.000 8. Thành phẩm 140.000 8. LN sau thuế chưa PP 50.000 9. TSCĐ hữu hình

800.000 9. Quỹ khen thưởng, p. lợi 15.000 TỔNG TÀI SẢN 1.500.000 TỔNG NGUỒN VỐN 1.500.000

Trong tháng 1/N+1 có phát sinh các nghiệp vụ kinh tế phát sinh (ĐVT: 1.000đ)

1. Mua công cụ dụng cụ nhập kho thanh toán bằng chuyển khoản 12.000

2. Mua nguyên vật liệu nhập kho chưa thanh toán tiền cho người bán: 100.000

3. Vay ngắn hạn ngân hàng trả nợ cho người bán 40.000 và thanh toán khoản phải trảkhác 10.000

4. Rút tiền gửi ngân hàng về quỹ tiền mặt 30.000

5. Chi tiền mặt trả lương cho CNV 30.000

6. Khách hàng trả nợ cho DN bằng chuyển khoản 70.000

7. Dùng tiền gửi ngân hàng để trả nợ vay ngắn hạn ngân hàng 40.000 và nộp thuếcho nhà nước 20.000

8. Dùng lãi bổ sung quỹ đầu tư phát triển 30.000 và quỹ khen thưởng phúc lợi 10.000

9. Chi tiền mặt để tạm ứng cho CNV đi công tác 5.000

10.Chủ sở hữu bổ sung vốn cho DN một TSCĐ hữu hình trị giá 700.000 Yêu cầu:

1) Mở TK và ghi số dư đầu tháng 1/N+1 2) Lập định khoản

3) Phản ánh các nghiệp vụ kinh tế phát sinh tháng 1/N+1 vào các tài khoản có liênquan.

4) Tính số dư cuối tháng 1/N+1 của các tài khoản.

5) Lập Bảng cân đối kế toán ngày 31/1/N+1

Bài 21: Bảng cân đối kế toán ngày 31/12/năm N tại một doanh nghiệp như sau : Đvt : 1.000đ Tài sản Số tiền Nguồn vốn Số tiền 1.Tiền mặt .

11.000 1.Vay và nợ thuê tài chính. 8.000

2.Phải thu của khách hàng .

9.000 2.Phải trả người bán . 12.000 3.Nguyên vật liệu . 4.000 3.Vốn ĐT của CSH . 50.000 4.Công cụ , dụng cụ .

800 4.Quỹ đầu tư phát triển 10.000 5.Thành phẩm .

16.000 5.LNST chưa phân phối . 7.800 6.Tạm ứng .

2.000 6.Phải trả , phải nộp khác 5.000 7.TSCĐ hữu hình . 50.000 Tổng cộng tài sản 92.800 Tổng cộng nguồn vốn 92.800

Trong quý 1/năm N+1 có phát sinh các nghiệp vụ kinh tế sau :

1.Nhận vốn góp liên doanh bằng tiền gởi ngân hàng : 80.000.000đ và nguyên vật liệu

40.000.000đ , ghi tăng vốn kinh doanh của doanh nghiệp .

2.Khách hàng trả nợ bằng tiền mặt : 1.200.000đ và bằng chuyển khoản qua ngân hàng : 2.000.000đ . lOMoARc PSD|36244503

3.Chi tiền mặt thuộc quỹ đầu tư phát triển : 500.000đ .

4.Vay ngắn hạn trả nợ người bán : 10.000.000đ .

5.Chi tiền gởi ngân hàng trả nợ vay ngắn hạn : 13.000.000đ .

6.Rút tiền gởi ngân hàng về quỹ tiền mặt : 8.000.000đ .

7.Chi tiền mặt trả các khoản phải trả , phải nộp khác : 3.000.000đ .

8.Mua công cụ , dụng cụ : 2.000.000đ chưa trả tiền người bán .

9.Dùng lãi chưa phân phối bổ sung vốn kinh doanh : 3.000.000đ Yêu cầu :

1. Mở TK và ghi số dư đầu tháng 1/N+1 2. Lập định khoản

3. Phản ánh các nghiệp vụ kinh tế phát sinh tháng 1/N+1 vào các tàikhoản có liên quan.

4. Tính số dư cuối tháng 1/N+1 của các tài khoản.

5. Lập Bảng cân đối kế toán ngày 31/1/N+1

Bài 22: Số dư đầu tháng 1/N của TK 331-“Phải trả cho người bán là 194.000.000, trong đó:

- Phải trả người bán A: 69.500.000

- Phải trả người bán B: 124.500.000

Trong tháng 1/N có các nghiệp vụ kinh tế phát sinh như sau: 1.

Mua hàng hóa nhập kho chưa thanh toán tiền cho công ty C,

giá mua chưa có thuế GTGT 180.000.000, thuế GTGT 10%. 2.

Rút TGNH thanh toán cho người bán A: 50.000.000 3.

Nhập kho vật liệu mua chịu công ty D: 15.800.000 4.

Vay ngắn hạn ngân hàng thanh toán cho người bán B:

60.000.000, thanh toán cho công ty D: 15.800.000 5.

Mua hàng hóa nhập kho chưa thanh toán tiền cho công ty E,

giá mua chưa có thuế GTGT 220.000.000, thuế GTGT 10%. 6.

Trả nợ cho công ty E 150.000.000, công ty C

100.000.000 và trả bớt nợ vay ngắn hạn 50.000.000 bằng TGNH.

Yêu cầu: Lập định khoản, phản ánh vào TK 331-“Phải trả cho người bán” (tổng hợp và chi tiết). Bài 23:

Có số liệu về tình hình nhập xuất vật liệu chính A tại 1 DN SX như sau: -

Tồn kho đầu tháng: 300 kg, đơn giá 40.000đ/kg - Phát sinh trong tháng: 1.

Ngày 4/8: Mua ngoài nhập kho 700 kg, giá mua

38.000đ/kg, chi phí vận chuyển bóc dỡ: 1.050.000đ 2.

Ngày 9/8: Xuất sử dụng 800kg. 3.

Ngày 11/8: Mua ngoài nhập kho 1.000kg, Giá mua ghi trên

hóa đơn 39.200đ/kg, chi phí thu mua là 1.600.000đ, khoản

giảm giá được hưởng là 400.000đ 12 lOMoARc PSD|36244503 4.

Ngày 16/8: Nhập kho 200kg, giá nhập kho 40.500đ/kg 5.

Ngày 20/8: Xuất sử dụng 700kg. 6.

Ngày 24/8: Xuất sử dụng 400kg. 7.

Ngày 25/8: Mua ngoài nhập kho 500 kg, giá mua

40.000đ/kg, chi phí vận chuyển bóc dỡ: 500.000đ 8.

Ngày 29/8: Xuất sử dụng 300kg.

Yêu cầu: Tính giá thực tế vật liệu chính A xuất kho theo từng phương pháp:

a/FIFO. b/ Bình quân cuối kỳ. c/ Bình quân sau từng lần nhập. PHỤ LỤC

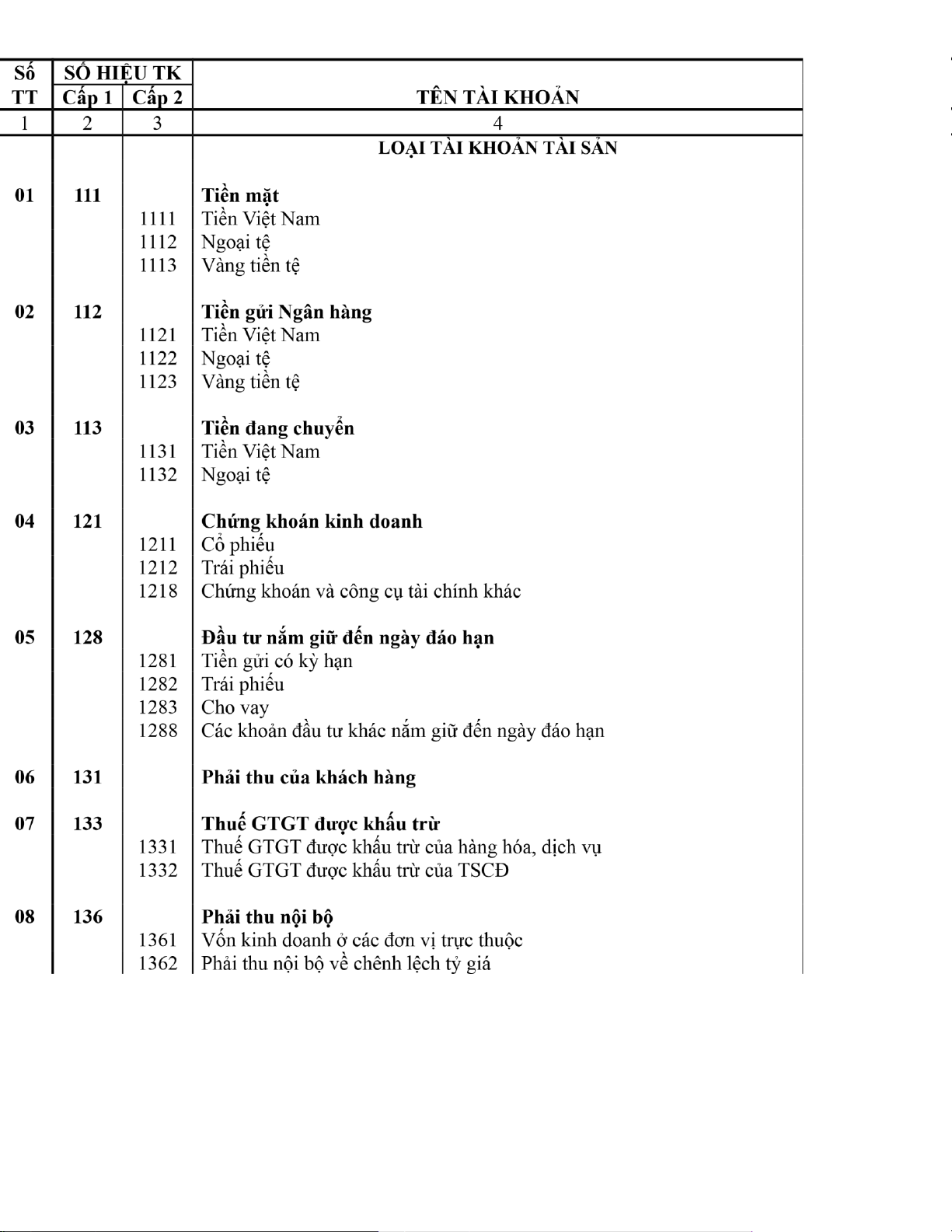

DANH MỤC HỆ THỐNG TÀI KHOẢN KẾ TOÁN DOANH NGHIỆP

(Ban hành kèm theo Thông tư số 200 ngày 22 tháng 12 năm 2014 của Bộ Tài chính) lOMoARc PSD|36244503 14 lOMoARc PSD|36244503

1363 Phải thu nội bộ về chi phí đi vay đủ điều kiện được vốn hoá

1368 Phải thu nội bộ khác 1 2 3 4 Phải thu khác

1381 Tài sản thiếu chờ xử lý

1385 Phải thu về cổ phần hoá 1388 Phải thu khác Tạm ứng

Hàng mua đang đi đường

Nguyên liệu, vật liệu

Công cụ, dụng cụ 1531 Công cụ, dụng cụ 1532 Bao bì luân chuyển 1533 Đồ dùng cho thuê

1534 Thiết bị, phụ tùng thay thế

Chi phí sản xuất, kinh doanh dở dang Thành phẩm 1551 Thành phẩm nhập kho

1557 Thành phẩm bất động sản Hàng hóa 1561 Giá mua hàng hóa

1562 Chi phí thu mua hàng hóa

1567 Hàng hóa bất động sản Hàng gửi đi bán

Hàng hoá kho bảo thuế Chi sự nghiệp

1611 Chi sự nghiệp năm trước

1612 Chi sự nghiệp năm nay

Giao dịch mua bán lại trái phiếu chính phủ

Tài sản cố định hữu hình

2111 Nhà cửa, vật kiến trúc 091 2112 Máy móc, thiết bị 15

Downloaded by Thanh ?? (dothihongthanh27@gmail.com) lOMoARc PSD|36244503 38 1 2 10141 11151 12152 13153 14154 15155 16156 17157 18158 19161 20171 16 lOMoARc PSD|36244503 21211 2113

Phương tiện vận tải, truyền dẫn 1 2 4 3

Thiết bị, dụng cụ quản lý 2114

Cây lâu năm, súc vật làm việc và cho sản phẩm 2115 TSCĐ khác 2118

Tài sản cố định thuê tài chính 22212

TSCĐ hữu hình thuê tài chính. 2121

TSCĐ vô hình thuê tài chính. 2122

Tài sản cố định vô hình 23213 Quyền sử dụng đất Quyền phát hành 2131

Bản quyền, bằng sáng chế 2132

Nhãn hiệu, tên thương mại 2133 Chương trình phần mềm 2134

Giấy phép và giấy phép nhượng quyền 2135 TSCĐ vô hình khác 2136 2138

Hao mòn tài sản cố định Hao mòn TSCĐ hữu hình 24214

Hao mòn TSCĐ thuê tài chính Hao mòn TSCĐ vô hình

Hao mòn bất động sản đầu tư

Bất động sản đầu tư

Đầu tư vào công ty con

Đầu tư vào công ty liên doanh, liên kết Đầu tư khác

Đầu tư góp vốn vào đơn vị khác Đầu tư khác

Dự phòng tổn thất tài sản

Dự phòng giảm giá chứng khoán kinh doanh

Dự phòng tổn thất đầu tư vào đơn vị khác

Dự phòng phải thu khó đòi

Dự phòng giảm giá hàng tồn kho lOMoARc PSD|36244503 2141 1 2 2142 2143 2147 25217 26221 27222 28228 2281 2288 29229 2291 2292 2293 2294 30 241

Xây dựng cơ bản dở dang 2411 Mua sắm TSCĐ 18 lOMoARc PSD|36244503 2412 Xây dựng cơ bản Sửa chữa lớn TSCĐ 1 2 4 2413 3

Chi phí trả trước

Tài sản thuế thu nhập hoãn lại

Cầm cố, thế chấp, ký quỹ, ký cược

LOẠI TÀI KHOẢN NỢ PHẢI TRẢ

Phải trả cho người bán

Thuế và các khoản phải nộp Nhà nước

Thuế giá trị gia tăng phải nộp Thuế GTGT đầu ra

Thuế GTGT hàng nhập khẩu

Thuế tiêu thụ đặc biệt Thuế xuất, nhập khẩu

Thuế thu nhập doanh nghiệp Thuế thu nhập cá nhân Thuế tài nguyên

Thuế nhà đất, tiền thuê đất

Thuế bảo vệ môi trường và các loại thuế khác

Thuế bảo vệ môi trường Các loại thuế khác

Phí, lệ phí và các khoản phải nộp khác

Phải trả người lao động

Phải trả công nhân viên

Phải trả người lao động khác Chi phí phải trả

Phải trả nội bộ

Phải trả nội bộ về vốn kinh doanh

Phải trả nội bộ về chênh lệch tỷ giá

Phải trả nội bộ về chi phí đi vay đủ điều kiện được vốn hoá Phải trả nội bộ khác

Thanh toán theo tiến độ kế hoạch hợp đồng xây dựng 31242 lOMoARc PSD|36244503 32243 1 2 33244 34331 35333 3331 33311 33312 3332 3333 3334 3335 3336 3337 3338 33381 33382 3339 36334 3341 3348 37335 38336 3361 3362 3363 3368 39337 40 338

Phải trả, phải nộp khác

3381 Tài sản thừa chờ giải quyết 20 lOMoARc PSD|36244503 3382 Kinh phí công đoàn 3383 Bảo hiểm xã hội 3384 Bảo hiểm y tế 12 3 4

3385 Phải trả về cổ phần hoá

3386 Bảo hiểm thất nghiệp

3387 Doanh thu chưa thực hiện 3388 Phải trả, phải nộp khác

41341Vay và nợ thuê tài chính 3411 Các khoản đi vay 3412 Nợ thuê tài chính

42343Trái phiếu phát hành 3431 Trái phiếu thường

34311 Mệnh giá trái phiếu

34312 Chiết khấu trái phiếu

34313 Phụ trội trái phiếu

3432 Trái phiếu chuyển đổi

43344Nhận ký quỹ, ký cược

44347Thuế thu nhập hoãn lại phải trả

45352Dự phòng phải trả

3521 Dự phòng bảo hành sản phẩm hàng hóa

3522 Dự phòng bảo hành công trình xây dựng

3523 Dự phòng tái cơ cấu doanh nghiệp

3524 Dự phòng phải trả khác

46353Quỹ khen thưởng phúc lợi 3531 Quỹ khen thưởng 3532 Quỹ phúc lợi

3533 Quỹ phúc lợi đã hình thành TSCĐ

3534 Quỹ thưởng ban quản lý điều hành công ty

47356Quỹ phát triển khoa học và công nghệ

3561 Quỹ phát triển khoa học và công nghệ

3562 Quỹ phát triển khoa học và công nghệ đã hình thành TSCĐ

48357Quỹ bình ổn giá lOMoARc PSD|36244503

LOẠI TÀI KHOẢN VỐN CHỦ SỞ HỮU 49 411

Vốn đầu tư của chủ sở hữu 22 lOMoARc PSD|36244503 4111

Vốn góp của chủ sở hữu 41111

Cổ phiếu phổ thông có quyền biểu quyết 41112 3 Cổ phiếu ưu đãi 124 4112 4113 4118 Thặng dư vốn cổ phần

Quyền chọn chuyển đổi trái phiếu Vốn khác

50412Chênh lệch đánh giá lại tài sản 4131 4132

51413Chênh lệch tỷ giá hối đoái

Chênh lệch tỷ giá do đánh giá lại các khoản mục tiền tệ có gốc ngoại tệ

Chênh lệch tỷ giá hối đoái trong giai đoạn trước hoạt động

52414Quỹ đầu tư phát triển

53417Quỹ hỗ trợ sắp xếp doanh nghiệp

54418Các quỹ khác thuộc vốn chủ sở hữu 4211

55419Cổ phiếu quỹ 4212

56421Lợi nhuận sau thuế chưa phân phối

Lợi nhuận sau thuế chưa phân phối năm trước

Lợi nhuận sau thuế chưa phân phối năm nay 4611

57441Nguồn vốn đầu tư xây dựng cơ bản 4612

58461Nguồn kinh phí sự nghiệp

Nguồn kinh phí sự nghiệp năm trước

Nguồn kinh phí sự nghiệp năm nay

59466Nguồn kinh phí đã hình thành TSCĐ 5111

LOẠI TÀI KHOẢN DOANH THU 5112 5113

60511Doanh thu bán hàng và cung cấp dịch vụ 5114 5117 Doanh thu bán hàng hóa 5118

Doanh thu bán các thành phẩm lOMoARc PSD|36244503

Doanh thu cung cấp dịch vụ

Doanh thu trợ cấp, trợ giá

Doanh thu kinh doanh bất động sản đầu tư Doanh thu khác 24 lOMoARc PSD|36244503

61515Doanh thu hoạt động tài chính 3 124 5211

62521Các khoản giảm trừ doanh thu 5212 Chiết khấu thương mại 5213 Giảm giá hàng bán Hàng bán bị trả lại

LOẠI TÀI KHOẢN CHI PHÍ SẢN XUẤT, KINH DOANH 6111 63611Mua hàng 6112

Mua nguyên liệu, vật liệu Mua hàng hóa 64

621Chi phí nguyên liệu, vật liệu trực tiếp

65622Chi phí nhân công trực tiếp 6231

66623Chi phí sử dụng máy thi công 6232 Chi phí nhân công 6233

Chi phí nguyên, vật liệu 6234

Chi phí dụng cụ sản xuất 6237 6238

Chi phí khấu hao máy thi công

Chi phí dịch vụ mua ngoài Chi phí bằng tiền khác 6271 6272

67627Chi phí sản xuất chung 6273

Chi phí nhân viên phân xưởng 6274

Chi phí nguyên, vật liệu 6277

Chi phí dụng cụ sản xuất 6278 Chi phí khấu hao TSCĐ

Chi phí dịch vụ mua ngoài Chi phí bằng tiền khác

68631Giá thành sản xuất

69632Giá vốn hàng bán

70635Chi phí tài chính lOMoARc PSD|36244503 71 641 Chi phí bán hàng 6411 Chi phí nhân viên

6412 Chi phí nguyên vật liệu, bao bì 26 lOMoARc PSD|36244503 27

Tài liệu liên quan:

-

Bài tập kế toán tài chính: Định khoản và báo cáo có đáp án

22 11 -

Giáo trình và bài tập môn Nguyên Lý Kế Toán | Trường Đại học Tài Chính - Marketing

31 16 -

Tóm tắt lý thuyết môn Nguyên Lý Kế Toán | Trường Đại học Tài Chính - Marketing

26 13 -

Kế toán Dự phòng Rủi ro Tín dụng: Khái niệm & Quy định Cơ bản

19 10 -

Giáo trình và bài tập môn Nguyên Lý Kế Toán | Trường Đại học Tài Chính - Marketing

27 14