Bài tập ôn tập học phần Nguyên lý kế toán có đáp án chi tiết

Bài tập ôn tập học phần Nguyên lý kế toán có đáp án chi tiết của trường đại học Tài chính - Marketing giúp sinh viên củng cố, ôn tập kiến thức và đạt kết quả cao trong bài thi kết thúc học phần. Mời bạn đón đón xem!

Môn: Nguyên lý kế toán (ĐHTC) 105 tài liệu

Trường: Trường Đại học Tài Chính - Marketing 1 K tài liệu

Tác giả:

Preview text:

lOMoARc PSD|36244503 BÀI 3.1.

Tại một doanh nghiệp thương mại trong kỳ có phát sinh các nghiệp vụ kinh tế sau ây (doanh

nghiệp tính thuế GTGT theo phương pháp khấu trừ và hạch toán hàng tồn kho theo phương

pháp kê khai thường xuyên):

1. Xuất kho hàng hóa bán, giá vốn: 500.000.000 , giá bán chưa tính thuế GTGT:

620.000.000 , thuế GTGT: 62.000.000 , ã thu ủ bằng chuyển khoản. Nợ 632: 500.000.000 Có 156: 500.000.000

Nợ 112: 682.000.000 Có 511: 620.000.000 Có 3331: 62.000.000

2. Chi tiền gởi ngân hàng trả lại cho khách hàng các khoản: - Chiết

khấu thanh toán: 2.600.000 .

- Chiết khấu thương mại: 5.500.000 , trong ó thuế GTGT: 500.000 .

- Giảm giá hàng bán: 13.200.000 , trong ó thuế GTGT: 1.200.000 . Nợ 635: 2.600.000 Nợ 5211: 5.000.000 Nợ 5213: 12.000.000

Nợ 3331: 1.700.000 Có 112: 21.300.000

3. Hàng hóa bán ra kỳ trước kỳ này bị trả lại nhập kho, giá vốn: 9.000.000 , giá

bánchưa tính thuế GTGT: 10.000.000 , thuế GTGT: 1.000.000 . Nợ 156: 9.000.000 Có 632 : 9.000.000 Nợ 5212 : 10.000.000 Nợ 33311: 1.000.000 Có 131 : 11.000.000

4. Bán chứng khoán kinh doanh thu tiền mặt, giá gốc: 170.000.000 , giá bán: 200.000.000 . Nợ 111: 200.000.000 Có 515: 30.000.000 Có 121: 170.000.000

5. Nhận giấy báo nợ của ngân hàng về lãi tiền vay ã trả: 6.000.000 . Nợ TK 635: 6.000.000 Có TK 112: 6.000.000

6. Tính tiền lương phải trả cho nhân viên bán hàng: 8.000.000 , nhân viên quản lý doanh nghiệp: 12.000.000 . Nợ TK 641: 8.000.000 Nợ TK 642: 12.000.000 Có TK 334: 20.000.000

7. Tính các khoản trích theo lương theo tỷ lệ quy ịnh. Nợ TK 641: 1.800.000 (8.000.000 x 22,5%) Nợ TK 642: 2.700.000 (12.000.000 x 22,5%) Có TK 3383: 3.500.000 Có TK 3384: 600.000 lOMoARc PSD|36244503 Có TK 3386: 0 Có TK 3382: 400.000

8. Trích khấu hao TSCĐ của bộ phận bán hàng: 2.500.000 , bộ phận quản lý doanh nghiệp: 3.500.000 . Nợ TK 641: 2.500.000 Nợ TK 642: 3.500.000 Có TK 214: 6.000.000

9. Tiền nộp phạt vi phạm hành chính chi bằng tiền mặt: 10.000.000 .

Nợ TK 811: 10.000.000 Có TK 111: 10.000.000

(Nợ TK811/Có TK3388 và Nợ TK3388/Có TK111) 10.

Bán một TSCĐ hữu hình, nguyên giá: 36.000.000 , ã khấu hao:

10.000.000 , giá bán chưa tính thuế GTGT: 20.000.000 , thuế GTGT: 2.000.000 , người

mua ã trả ủ bằng chuyển khoản. Chi phí phát sinh khi bán TSCĐ chi bằng tiền mặt:

440.000 , trong ó thuế GTGT: 40.000 . Nợ 214: 10.000.000

Nợ 811: 26.000.000 Có: 211: 36.000.000 Nợ 811: 400.000 Nợ 133: 40.000 Có 111: 440.000

Nợ 112: 22.000.000 Có 711: 20.000.000 Có 3331: 2.000.000 11.

Kết chuyển các khoản giảm doanh thu trong kỳ. Nợ TK511 : 27.000.000 Có TK521 : 27.000.000 12.

Kết chuyển doanh thu, thu nhập và các chi phí có liên quan ể xác ịnh kết

quả. Biết rằng khoản tiền phạt vi phạm ở câu 9 không ược cơ quan thuế chấp nhận là

chi phí ược trừ khi xác ịnh thu nhập tính thuế. Kết chuyển DT, TN: Nợ TK511 : 647.000.000 Nợ TK515 : 30.000.000

Nợ TK711 :20.000.000 Có TK911 : 643.000.000

Kết chuyển chi phí Nợ TK911 : 566.500.000

Có TK632 : 491.000.000 (500tr - 9tr) Có TK 635 :8.600.000 Có TK641 : 12.300.000 Có TK642 : 18.200.000 Có TK811 : 36.400.000

LNKT = 643.000.000 - 566.500.000 = 76.500.000

TNCT = 76.500.000 + 10.000.000 = 86.500.000 TNTT = 86.500.000 lOMoARc PSD|36244503

Thuế TNDN = 86.500.000 x 20% = Nợ TK8211 : 17.300.000

Có TK3334 : 17.300.000 Kết chuyển Nợ TK911 : 17.300.000

Có TK8211 : 17.300.000

LN sau thuế = LNKT - thuế = 76.500.000 - 17.300.000 = 59.200.000 Nợ TK911 : 59.200.000 Có TK421 : 59.200.000

Yêu cầu: Định khoản kế toán các nghiệp vụ kinh tế phát sinh và lập báo cáo kết quả kinh doanh trong kỳ. lOMoARc PSD|36244503

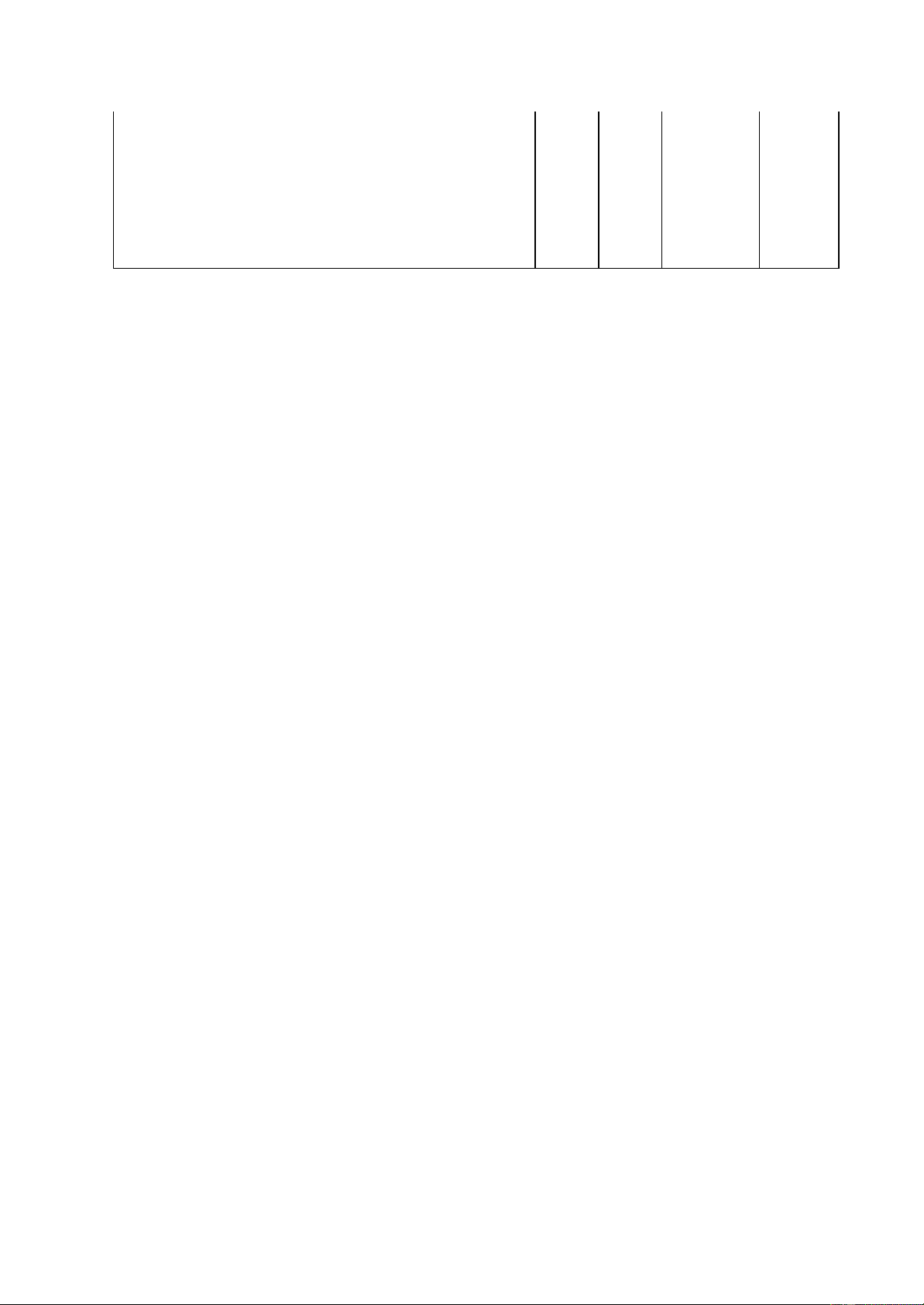

BÁO CÁO KẾT QUẢ HOẠT ĐỘNG KINH DOANH Năm……… Đ n vị tính:........... . Mã Thuyết Năm 3.2 CHỈ TIÊU số minh nay 1 2 3 4 5

1. Doanh thu bán hàng và cung cấp dịch 01 620.000 2250 vụ

2. Các khoản giảm trừ doanh thu 02 27.000 50

3. Doanh thu thuần về bán hàng và cung 10 593.000 2200

cấp dịch vụ (10= 01-02)

4. Giá vốn hàng bán 11 491.000 1500

5. Lợi nhuận gộp về bán hàng và cung 20 102.000 700

cấp dịch vụ (20=10 - 11)

6. Doanh thu hoạt ộng tài chính 21 30.000 400 7. Chi phí tài chính 22 8.600 70

- Trong ó: Chi phí lãi vay 23 50 8. Chi phí bán hàng 25 12.300 180

9. Chi phí quản lý doanh nghiệp 26 18.200 132

10 Lợi nhuận thuần từ hoạt ộng kinh 30 92.900 718 doanh

{30 = 20 + (21 - 22) - (25 + 26)} 11. Thu nhập khác 31 0 25 12. Chi phí khác 32 16.400 10

13. Lợi nhuận khác (40 = 31 - 32) 40 (16.400) 15

14. Tổng lợi nhuận kế toán trước thuế 50 76.500 733 (50 = 30 + 40)

15. Chi phí thuế TNDN hiện hành 51 17.300 138,6

16. Chi phí thuế TNDN hoãn lại 52 60

17. Lợi nhuận sau thuế thu nhập doanh

nghiệp (60=50 – 51 - 52) lOMoARc PSD|36244503

18. Lãi cơ bản trên cổ phiếu (*) 70

19. Lãi suy giảm trên cổ phiếu (*) 71 BÀI 3.2:

Tại công ty A hạch toán HTK theo phương pháp kê khai thường xuyên, tính thuế GTGT theo

phương pháp khấu trừ có số liệu liên quan ến các khoản doanh thu, chi phí phát sinh trong

năm N như sau: (ĐVT: triệu ồng) - Giá vốn hàng bán: 1.500 TK632

- Doanh thu bán sản phẩm: 2.000 TK5111 - Chi phí lãi vay: 50 TK635

- Chi phí vận chuyển hàng i bán: 10 TK 641

- Chi phí quảng cáo bán hàng: 30 TK 641

- Cổ tức nhận ược: 350 TK 515

- Doanh thu bán tài sản cố ịnh (TSCĐ): 20 TK 711

- Lương nhân viên bán hàng:40 TK 641

- Lương nhân viên quản lý doanh nghiệp: 100 TK 642

- Chi phí thanh lý TSCĐ: 15 TK 811

- Khấu hao TSCĐ bộ phận bán hàng: 80 TK 6414

- Khấu hao TSCĐ bộ phận QLDN: 12 TK 6424

- Chi phí khác ở bộ phận bán hàng: 20 TK 6418 - Chi phí khác ở QLDN: 20 TK 6428

- Chi phí bán chứng khoán: 20 TK 635

- Doanh thu nội bộ: 250 TK 511

- Lãi liên doanh nhận ược: 50 ( ã nộp thuế tại nguồn) TK 515

- Giảm giá hàng bán: 30 TK521

- Hàng bán bị trả lại: 20 TK5212

- Thu tiền vi phạm hợp ồng Kinh tế: 20 TK711

- Chi tiền phạt vi phạm hành chính: 10 TK811

Yêu cầu: Lập báo cáo kết quả hoạt ộng kinh doanh cuối năm N. Biết rằng tiền phạt vi

phạm hành chính không ược cơ quan thuế chấp nhận là chi phí hợp lý. Thuế suất thuế TNDN 20%.

Kết chuyển khoản giảm DT: Nợ TK511 : 50 Có TK521 : 50

Kết chuyển DT, TN thuần: Nợ TK511 : 2.200 (2.000 + 250 - 50) Nợ TK515 : 400 (350 + 50) Nợ TK711 : 40 Có TK911 : 2.640

Kết chuyển chi phí Nợ TK911 : 1.907 lOMoARc PSD|36244503 Có TK632 : 1.500 Có TK635 : 70 Có TK641 : 180 Có TK642 : 132 Có TK811 : 25

LNKT = DT, TN - CP = 2.640 - 1.907 = 733 TNCT = 733 + 10 = 74 3 TNTT = 743 - 50 = 693

Thuế TNDN = 693*20% = 138.6

LNST = 733 - 138.6 = 594.4 Nợ TK8211 : 138,6 Có TK3334 : 138,6 Nợ TK911 : 138,6 Có TK8211 : 138,6 Nợ TK911 : 594,4 Có TK421 : 594,4 BÀI 3.2 A

Trích tài liệu kế toán chưa kết chuyển vào thời diểm cuối năm 2020 tại công

ty Phượng Hoàng như sau (ĐVT: 1.000 )

Số phát sinh Có TK511 : 600.000

Số phát sinh Nợ TK5211 : 18.000

Số phát sinh Nợ TK5212 : 20.000

Số phát sinh Nợ TK5213 : 22.000

Số phát sinh Có TK515 : 50.000

Số phát sinh Có TK711 : 80.000

Số phát sinh Có TK632 : 20.000

Số phát sinh Nợ TK632 : 420.000

Số phát sinh Nợ TK635 : 30.000

Số phát sinh Nợ TK641 : 60.000

Số phát sinh Nợ TK642 : 80.000

Số phát sinh Nợ TK811 : 15.000 Yêu cầu:

1. Thực hiện các bút toán kết chuyển cuối kỳ 2020

Kết chuyển khoản giảm DT: Nợ TK511 : 60.000

Có TK521 : 60.000 Kết

chuyển DT, TN thuần: lOMoARc PSD|36244503 Nợ TK511 : 540.000 (600.000 - 60.000) Nợ TK515 : 50.000 Nợ TK711 : 80.000 Có TK911 : 670.000

Kết chuyển chi phí Nợ TK911 : 585.000 Có TK632 : 400.000 (420.000 - 20.000) Có TK635 : 30.000 Có TK641 : 60.000 Có TK642 : 80.000 Có TK811 : 15.000

2. Xác ịnh lợi nhuận kế toán, thu nhập chịu thuế, thu nhập tính thuế, thuế

TNDN hiện hành, lợi nhuận sau thuế TNDN và lập BCKQKD

+ Biết thuế suất thuế TNDN 20%

+ Lỗ 2019 chuyển sang là 5.000

+ Thu nhập khác trong 2020 bao gồm thu thanh lý TSCĐ là 10.000, thu hợp

ồng khoa học chuyển giao công nghệ 50.000 và thu khác 20.000

+ Chi phí khác trong 2020 bao gồm chi phí thanh lý 8.000, chi nộp phạt vi

phạm hành chính về thuế 2.000

LNKT= DT,TN - CP = 670.000 - 585.000 = 85.000

TNCT= 85.000 + 2.000 = 87.000

TNTT= 87.000 - 5.000 - 50.000 = 32.000

Thuế TNDN = 32.000 * 20%= 6.400

LN sau thuế = 85.000 - 6.400 = 78.600 BÀI 3.3:

Doanh nghiệp sản xuất Hoàng Trung kê khai và nộp thuế GTGT theo phương pháp khấu trừ,

theo dõi hàng tồn kho theo phương pháp kê khai thường xuyên. Cuối ngày 31/12/N có số liệu

trên tài khoản 911 như sau: (Đơn vị tính: ồng) Tài khoản 911 (632) 4.129.900.000 X? (511) 178.900.000 (635) 86.300.000 (515) (641) 1.059.000.000 63.210.000 (711) (642) 1.590.000.000 (811) 96.300.000 (821) Y? (421) Z? Trong ó:

+ Tổng doanh thu bán hàng và cung cấp dịch vụ là 9.214.850.000. lOMoARc PSD|36244503

+ Khoản giảm giá hàng bán là 99.842.000

+ Trong TK 632, có một số chứng từ không hợp lệ là: 6.000.000 nên không ược

cơ quan thuế chấp nhận là chi phí hợp lý.

+ Trong TK 641, chi phí quảng cáo là 4.000.000 không ược cơ quan thuế chấp

nhận là chi phí hợp lý.

Biết rằng: Thuế suất thuế TNDN là 20%. Yêu cầu:

1. Tính các chỉ tiêu: X, Y và Z.

2. Lập bảng Báo cáo kết quả kinh doanh.

Doanh thu thuần = 9.214.850.000 - 99.842.000 = 9.115.008.000

DT,TN = 9.115.008.000 + 178.900.000 + 63.210.000 = 9.357.118.000

CP = 4.129.900.000 + 86.300.000 + 1.059.000.000 + 1.590.000.000 + 96.300.000 = 6.961.500.000

LNKT = 9.357.118.000 - 6.961.500.000 = 2.395.618.000

TNCT = 2.395.618.000 + 6.000.000 + 4.000.000 = 2.405.618.000 TNTT = Thuế TNDN (Y) = LN ST (Z) = BÀI 3.4.

Công ty TNHH Thương mại BB chịu thuế GTGT theo phương pháp khấu trừ thuế,

kế toán hàng tồn kho theo phương pháp kê khai thường xuyên, tính giá hàng xuất

kho theo phương pháp nhập trước xuất trước, có các nghiệp vụ kinh tế phát sinh liên

quan ến hoạt ộng kinh doanh trong kỳ ược kế toán ghi nhận trong các tài liệu như sau:

Tài liệu 1: Số dư ầu kỳ của một số tài khoản: - Tài khoản 153 3.000.000 - Tài khoản 156 101.000.000

+ Tài khoản 1561 ( 5.000 sản phẩm A) 100.000.000 + Tài khoản 1562 1.000.000

Tài liệu 2: Các nghiệp vụ kinh tế phát sinh trong kỳ: 1.

Nhập kho hàng hóa 10.000 sản phẩm A, ơn giá mua 22.000 / sản phẩm, trongó

ã bao gồm 10 % thuế GTGT, chưa thanh toán cho người bán. Chi phí vận chuyển

bốc dở chưa có thuế GTGT là 2.000.000 , thuế GTGT 10 % thanh toán bằng tiền mặt. Nợ TK 1561A: 200.000.000 Nợ TK 1331: 20.000.000 Có TK 331: 220.000.000 Nợ TK 1562: 2.000.000 Nợ TK 1331: 200.000 Có TK 111: 2.200.000 2.

Bộ phận bán hàng báo hỏng một công cụ thuộc loại phân bổ 3 kỳ, ã phân bổ

ược 1 kỳ, biết rằng công cụ dụng cụ có trị giá xuất kho 6.000.000 , phế liệu bán thu

bằng tiền mặt là 500.000 . Nợ TK 111: 500.000 lOMoARc PSD|36244503 Nợ TK 641: 3.500.000

Có TK 242: 4.000.000 (Do ã phân bổ 1 kỳ => Số còn lại = 6tr - 2tr=4tr) 3. Tiền

lương phải trả cho nhân viên bộ phận bán hàng là 30.000.000 , bộ phận quản lý doanh nghiệp là 10.000.000 Nợ 641: 30.000.000 Nợ 642: 10.000.000 Có 334 : 40.000.000 4.

Trích bảo hiểm xã hội, bảo hiểm y tế, bảo hiểm thất nghiệp, kinh phí công

oàntheo tỷ lệ quy ịnh tính vào chi phí có liên quan kể cả phần trừ lương. Nợ TK 641: 6.750.000 (30.000.000 x 22,5%) Nợ TK 642: 2.250.000 (10.000.000 x 22,5%) Nợ TK 334: (40.000.000 x 10,5%) Có TK 3383: 7.000.000 Có TK 3384: 1.200.000 Có TK 3382: 800.000 5.

Mua một tài sản cố ịnh bộ phận bán hàng có giá mua 517.000.000 , trong ó ã

bao gồm 10 % thuế GTGT, chưa thanh toán. Biết rằng tài sản cố ịnh có thời gian sử

dụng hữu ích là 120 kỳ. Chi phí lắp ặt, chạy thử ược kế toán tập hợp như sau:

b) Chi phí thuê chuyên gia thanh toán bằng chuyển khoản là 5.000.000 ồng

c) Chi phí dịch vụ mua ngoài thanh toán bằng tạm ứng là 2.000.000 ồng Nợ TK 2411: 470.000.000 Nợ TK 1332: 47.000.000 Có TK 331: 517.000.000 Nợ TK 2411: 7.000.000 Nợ TK211 : 477.000.000 Có TK 112: 5.000.000 Có TK2411 : 477.000.000 Có TK 141: 2.000.000 6.

Trích khấu hao tài sản cố ịnh trong kỳ, biết rằng mức khấu hao kỳ trước của

bộphận bán hàng là 6.000.000 , bộ phận quản lý doanh nghiệp là 5.000.000 ồng. Nợ TK 641: 6.000.000 Nợ TK 642: 5.000.000 Có TK 214: 11.000.000 7.

Công ty chi nộp phạt vi phạm chế ộ kế toán thống kê là 10.000.000 ồng bằng tiền mặt. Nợ TK 3388: 10.000.000 Và Nợ TK811 : 10.000.000 Có TK 111: 10.000.000 Có TK3388 : 10.000.000 Hoặc Nợ TK811/Có TK111 8.

Nhận trước tiền thuê cơ sở hạ tầng trong kỳ 200.000.000 ồng bằng chuyển khoản. Nợ TK 1121: 200.000.000 Có TK 131: 200.000.000 9.

Chi phí dịch vụ mua ngoài chưa thanh toán 15.400.000 ồng, trong ó ã bao gồm

10% thuế GTGT phân bổ cho bộ phận bán hàng là 8.000.000 ồng, bộ phận quản lý

doanh nghiệp là 6.000.000 ồng. Nợ TK 641 : 8.000.000 Nợ TK 642: 6.000.000 lOMoARc PSD|36244503 Nợ TK 1331: 1.400.000 Có TK 331: 15.400.000

10. Các chi phí liên quan ến hoạt ộng kinh doanh trong kỳ chưa có thuế GTGT

là12.000.000 ồng, thuế GTGT 10%, thanh toán bằng tạm ứng, phân bổ cho bộ phận

bán hàng là 7.000.000 ồng, còn lại phân bổ cho bộ phận quản lý doanh nghiêTḲp. Nợ TK 641: 7.000.000 Nợ TK 642: 5.000.000 Nợ TK 1331: 1.200.000 Có 141: 13.200.000

11. Xuất kho 12.000 sản phẩm A bán cho công ty TNHH Thanh Bình, ơn giá bán

30.800 ồng/sản phẩm, trong ó ã bao gồm 10% thuế GTGT, khách hàng chưa thanh

toán. Nếu khách hàng thanh toán trong vòng 10 ngày thì ược hưởng chiết khấu

thanh toán là 0,5% trên giá bán chưa thuế. Nợ TK632 : 240.000.000 Có TK1561 : 240.000.000 (12.000sp x 20.000) Nợ TK131 : 369.300.000

Có TK511 : 336.000.000 (12.000sp x 28.000) Có TK3331 : 33.600.000

Phân bổ CP mua hàng cho hàng bán ra CPMH k CPMHps 1.000.000 + 2.000.000

CPMH = —----------------------------------- x 12.000sp = 2.400.000 500sp+1.000sp Nợ TK632 : 2.400.000 Có TK1562 : 2.400.000

Yêu cầu: Định khoản các nghiệp vụ kinh tế phát sinh. Xác ịnh lợi nhuận kế

toán trong kỳ và lập báo cáo kết quả kinh doanh. Biết rằng chi phí mua hàng phân

bổ cho hàng bán ra ược phân bổ theo tiêu chuẩn số lượng. ????? BT 3.5

Lập BCKQKD theo tài liệu sau ây 715

+ Thu bằng tiền mặt: 500.000

+ Thu bằng tiền gửi Ngân hàng: 4.500.000

+ Số còn lại khách hàng chưa thanh toán

- Lãi TGNH theo giấy báo Có của Ngân hàng : 12.000

- Thu do khách hàng bồi thường bằng TGNH: 5.000 - Thu thanh lý

TSCĐ ã khấu hao hết với số tiền 10.000 2.. Tài liệu về chi phí :

- Giá vốn của sản phẩm, hàng hóa bán ra trong kỳ: 3.400.000

- Chiết khấu thương mại cho khách hàng hưởng trên doanh thu bán

sản phẩm hàng hóa chưa thuế là 2% lOMoARc PSD|36244503

-Chiết khấu thanh toán cho khách hàng hưởng 1% trên doanh số bán

sản phẩm, hàng hóa ã thu bằng tiền.

- Lãi vay Ngân hàng 1,2%/tháng trên số tiền vay 1.000.000 (vay 6 tháng).

- Nộp phạt trong lĩnh vực thuế bằng tiền gửi Ngân hàng: 5.000 (Chi phí

không ược trừ theo luật thuế, làm tăng TNCT)

- Chi phí thuê ngoài phục vụ thanh lý TSCĐ là 8.000

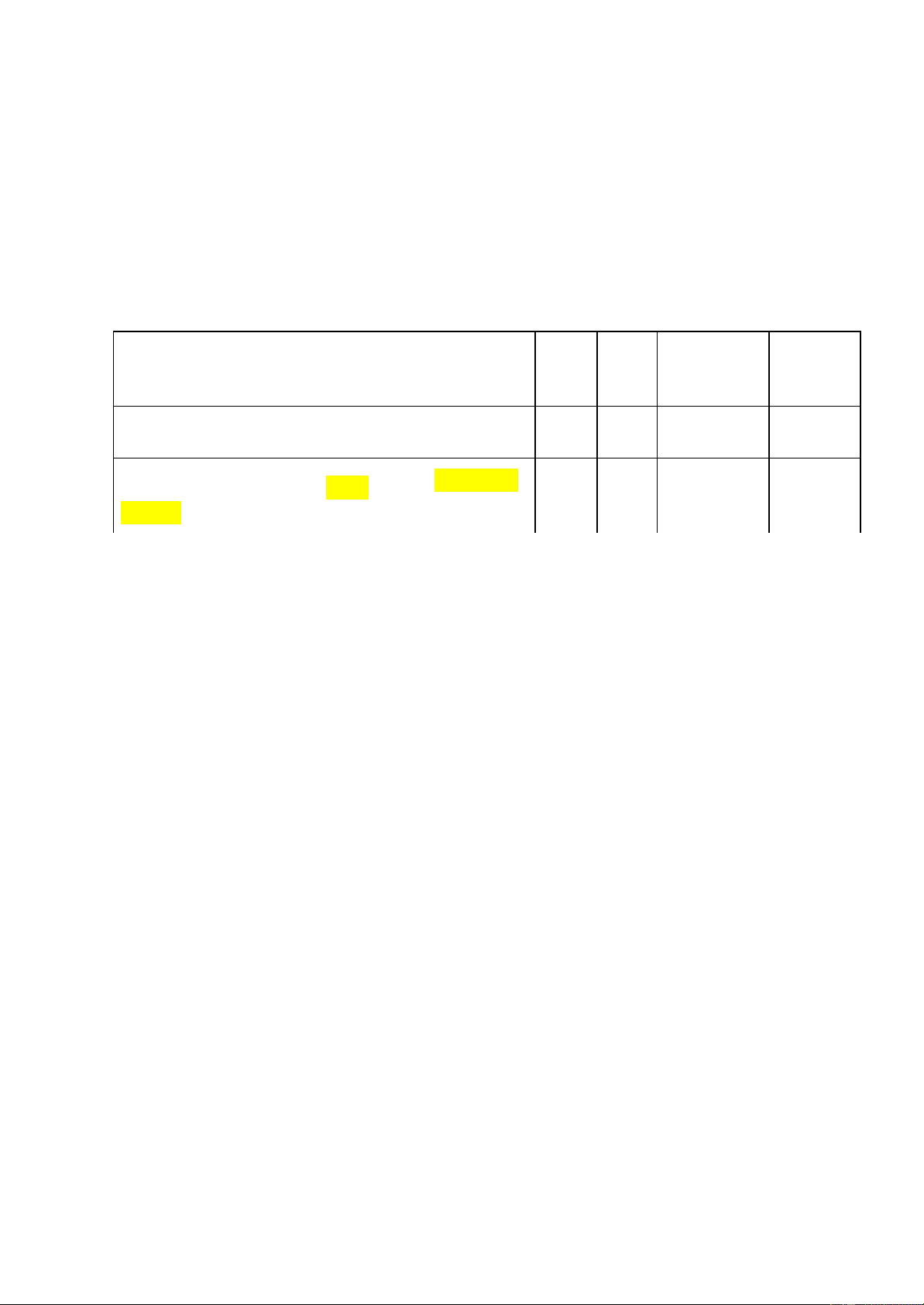

Các khỏan chi phí bán hàng và QLDN tập hợp theo bảng sau: Khoản mục chi phí Số tiền Phân bổ cho BPBH Tiền lương 700.000 BH, KP Qui ịnh 40% Khấu hao 80.000 Qui ịnh 40% Trang phục 120.000 60% Điện nước 60.000 35% Điện thoại 40.000 50% Ăn giữa ca 60.000 40% Thuế môn bài 3.000 -

Lập BCKQKD trong 2 trường hợp khấu hao theo thuế là 100.000 và 70.000 lOMoARc PSD|36244503 DT, TN phát sinh DT bán hàng 5.027.000 DT tài 5.000.000 chính 12.000 TN 15.000 khác Khoản giảm DT 100.000 DT, TN thuần 4.927.000 Chi phí 4.755.500 Giá vốn 3.400.000

1.000.000 x 1.2%x 6 + 1% x 5.000.000 CPTC 122.000 CPBH 512.000 CPQL 708.500 CPK 13.000 LN KT 171.500

TNCT =171.500 + 5.000 = 176.500 176.500 TNTT 176.500

Thuế hiện hành 176.500 x 20% 35.300 Nghiệp vụ Bút toán Số tiền

Kết chuyển khoản giảm DT Nợ TK 5111 100.000 Có TK 521

Kết chuyển DT thuần Nợ TK 511 4.900.000 Có TK 911

Kết chuyển DT tài chính Nợ TK 515 12.000 Có TK 911

Kết chuyển TN khác Nợ TK 911 15.000 Có TK 711

Kết chuyển giá vốn Nợ TK 911 Có 3.400.000 TK 632 lOMoARc PSD|36244503

Kết chuyển CP bán hàng Nợ TK 911 Có 512.000 TK 641 Kết chuyển CP QLDN Nợ TK 911 708.500 Có TK 642

2. Thực hiện các bút toán kết chuyển cuối kỳ

Kết chuyển CP tài chính Nợ TK 911 122.000 Có TK 635

Kết chuyển CP khác Nợ TK 911 13.000 Có TK 811

Thuế TNDN hiện hành phải nộp Nợ TK 8211 35.300 Có TK 3334

Kết chuyển thuế TNDN hiện hành Nợ TK 911 Có 35.300 TK 8211

Thuế hoãn lại (TH1) Nợ TK8212 16.000

KH thuế = 100.000 > KHkt = 80.000 Có

Thuế HL phải nộp = 80.000 x 20% TK347

Kết chuyển thuế hoãn lại (TH1) Nợ TK911 Có 16.000 TK8212

Kết chuyển LN sau thuế (TH1) Nợ TK 911 120.200

(171.500 - 35.300 - 16.000) Có TK 421

Thuế hoãn lại (TH2) NỢ TK 243 2.000

KH thuế = 70.000 < KH kt = 80.000 CÓ TK

TS Thuế HL = 10.000 x 20% = 2.000 8212

Kết chuyển thuế hoãn lại (TH2) NỢ TK 8212 2.000 CÓ TK 911

Kết chuyển LN sau thuế (TH2) NỢ TK 911 138.200

(171.500 - 35.300 + 2.000) CÓ TK 421 BÀI TẬP CHƯƠNG 4 lOMoARc PSD|36244503 Bài 4.1 A:

Có tình hình thu chi tiền của công ty BB như sau ( ơn vị: triệu ồng). Giả sử công

ty BB không có các khoản tương ương tiền. Chỉ tiêu Số tiền KD/ĐT/TC Tiền ầu kỳ 3.000 Thu trong kỳ Thu từ bán hàng 15.000; KD

Thu từ nhượng bán TSCĐ 300 ĐT Thu do i vay 6.000 TC

Thu do phát hành cổ phiếu 4.000 TC

Thu do bán lại cổ phần trong công ty K 2.000 ĐT

Thu lãi tiền gửi ngân hàng 200 ĐT

Thu lãi ược chia từ các khoản ầu tư 300 ĐT

Thu do ược bồi thường 200 KD Tổng cộng thu 28.000 Chi trong kỳ

Chi trả nợ nhà cung cấp hàng hoá và 3.000 KD dịch vụ Chi trả nợ vay 4.000 TC Chi trả lãi vay 1.000 KD

Chi ầu tư vào công ty L 7.000 ĐT

Chi mua tài sản cố ịnh 4.000 ĐT

Chi trả lương công nhân viên 2.000 KD

Chi nộp thuế thu nhập doanh nghiệp 500 KD

Chi phân phối lợi nhuận 3.500 TC

Chi trả nợ cho nhà cung cấp thiết bị 2.000 ĐT lOMoARc PSD|36244503 Cộng chi trong kỳ 27.000 Tiền cuối kỳ 4.000

Hãy lập BCLCTT theo phương pháp trực tiếp

BÁO CÁO LƯU CHUYỂN TIỀN TỆ

(Theo phương pháp trực tiếp) (*) Năm…. Đơn vị tính: ........... Chỉ tiêu Mã TM Năm Năm số nay trước 1 2 3 4 5

I. Lưu chuyển tiền từ hoạt ộng kinh doanh

1. Tiền thu từ bán hàng, cung cấp dịch vụ và 01 15.000 doanh thu khác

2. Tiền chi trả cho người cung cấp hàng hóa 02 (3.000) và dịch vụ

3. Tiền chi trả cho người lao ộng 03 (2.000)

4. Tiền lãi vay ã trả 04 (1.000)

5. Thuế thu nhập doanh nghiệp ã nộp 05 (500)

6. Tiền thu khác từ hoạt ộng kinh doanh 06 200

7. Tiền chi khác cho hoạt ộng kinh doanh 07 20 8.700

Lưu chuyển tiền thuần từ hoạt ộng kinh doanh

II. Lưu chuyển tiền từ hoạt ộng ầu tư

1.Tiền chi ể mua sắm, xây dựng TSCĐ và các 21 (6.000)

tài sản dài hạn khác 4.000 + 2.000 lOMoARc PSD|36244503

2.Tiền thu từ thanh lý, nhượng bán TSCĐ và 22 300

các tài sản dài hạn khác

3.Tiền chi cho vay, mua các công cụ nợ của 23 ơn vị khác

4.Tiền thu hồi cho vay, bán lại các công cụ nợ 24 của ơn vị khác

5.Tiền chi ầu tư góp vốn vào ơn vị khác 25 (7.000)

6.Tiền thu hồi ầu tư góp vốn vào ơn vị khác 26 2.000

7.Tiền thu lãi cho vay, cổ tức và lợi nhuận 27 500 ược chia 200+ 300

Lưu chuyển tiền thuần từ hoạt ộng ầu tư 30 (10.200)

III. Lưu chuyển tiền từ hoạt ộng tài chính

1. Tiền thu từ phát hành cổ phiếu, nhận vốn 31 4.000

góp của chủ sở hữu

2. Tiền trả lại vốn góp cho các chủ sở hữu, 32

mua lại cổ phiếu của doanh nghiệp ã phát hành

3. Tiền thu từ i vay 33 6.000

4. Tiền trả nợ gốc vay 34 (4.000)

5. Tiền trả nợ gốc thuê tài chính 35

6. Cổ tức, lợi nhuận ã trả cho chủ sở hữu 36 (3.500)

Lưu chuyển tiền thuần từ hoạt ộng tài chính 40 2.500

Lưu chuyển tiền thuần trong kỳ (50 = 50 1.000 20+30+40) lOMoARc PSD|36244503

Tiền và tương ương tiền ầu kỳ 60 3.000

Ảnh hưởng của thay ổi tỷ giá hối oái quy ổi 61 0 ngoại tệ

Tiền và tương ương tiền cuối kỳ (70 = 70 4.000 50+60+61) BÀI TẬP CHƯƠNG 4

BÀI 4.1: Tại công ty thương mại X có số liệu quý 4/2018 như sau (ĐV: triệu ồng)

A. Số dư ầu quý 4/2018 của một số TK: - TK 111: 380 - TK 112: 620

Giả sử các TK công nợ và hàng tồn kho không có số dư ầu kỳ. B.

Phát sinh trong quý 4/2018:

1. Mua một lô hàng, giá mua chưa có thuế GTGT: 200, thuế GTGT: 20, ã trả

ủ bằng chuyển khoản cho người bán. Số hàng này không nhập mà em bán thắng

với giá bán chưa có thuế GTGT: 300, thuế GTGT: 30, người mua ã trả ủ bằng chuyển khoản.

2. Khấu hao TSCĐ bộ phận bán hàng: 6, bộ phận QLDN: 4.

3. Tính lương phải trả bộ phận bán hàng: 20, bộ phận QLDN: 30.

4. Chi tiền mặt trả ủ lương ở câu 3.

5. Chi tiền gởi ngân hàng mua TSCĐ hữu hình: 40.

6. Vay ngân hàng gởi vào tài khoản tiền gởi: 70

7. Xác ịnh kết quả kinh doanh quý 4/2018. Thuế suất thuế TNDN: 20%.

Không có sự chênh lệch số liệu giữa kế toán và thuế.

8. Chi tiền gởi ngân hàng nộp ủ thuế thu nhập doanh nghiệp.YÊU CẦU: 1.

Định khoản kế toán các nghiệp vụ phát sinh. 2.

Tính toán số liệu của Mã số 110 trên bảng cân ối kế toán cuối quý 4/2018

(cột số cuối kỳ). Đầu kỳ Cuối kỳ MS110 1.000 1.082

+ Tiền mặt 380 330 + TGNH 620 752 3.

Tính toán số liệu của Mã số 50 trên báo cáo kết quả kinh doanh quý

4/2018 (cột kỳ này). MS50 = 40 4.

Lập báo cáo lưu chuyển tiền tệ theo phương pháp trực tiếp. lOMoARc PSD|36244503

Biết rằng doanh nghiệp tính thuế GTGT theo phương pháp khấu trừ và hạch

toán hàng tồn kho theo phương pháp kê khai thường xuyên. Chỉ tiêu Mã TM Năm Năm số nay trước 1 2 3 4 5

I. Lưu chuyển tiền từ hoạt ộng kinh doanh

1. Tiền thu từ bán hàng, cung cấp dịch vụ và doanh thu khác 01 330

2. Tiền chi trả cho người cung cấp hàng hóa 02 (220) và dịch vụ

3. Tiền chi trả cho người lao ộng 03 (50)

4. Tiền lãi vay ã trả 04 -

5. Thuế thu nhập doanh nghiệp ã nộp 05 (8)

6. Tiền thu khác từ hoạt ộng kinh doanh 06 - lOMoARc PSD|36244503

Tiền chi khác cho hoạt ộng kinh doanh 07 -

Lưu chuyển tiền thuần từ hoạt ộng 20 52 kinh doanh

Lưu chuyển tiền từ hoạt ộng ầu tư

1.Tiền chi ể mua sắm, xây dựng TSCĐ và 21 (40)

các tài sản dài hạn khác

2.Tiền thu từ thanh lý, nhượng bán TSCĐ 22

và các tài sản dài hạn khác

3.Tiền chi cho vay, mua các công cụ nợ 23 của ơn vị khác

4.Tiền thu hồi cho vay, bán lại các công cụ 24

nợ của ơn vị khác

5.Tiền chi ầu tư góp vốn vào ơn vị khác 25 6.Tiền thu hồi

ầu tư góp vốn vào 26 ơn vị khác

7.Tiền thu lãi cho vay, cổ tức và lợi nhuận 27 ược chia

Lưu chuyển tiền thuần từ hoạt ộng ầu tư 30 (40)

Lưu chuyển tiền từ hoạt ộng tài chính 1.

Tiền thu từ phát hành cổ phiếu, nhận 31

vốngóp của chủ sở hữu 2. 32

Tiền trả lại vốn góp cho các chủ sở

hữu,mua lại cổ phiếu của doanh nghiệp ã phát hành 3. 33 70 Tiền thu từ i vay 4. 34

Tiền trả nợ gốc vay 5. 35

Tiền trả nợ gốc thuê tài chính 6. 36

Cổ tức, lợi nhuận ã trả cho chủ sở hữu 40 70

Lưu chuyển tiền thuần từ hoạt ộng tài chính 50 82

Lưu chuyển tiền thuần trong kỳ (50 = lOMoARc PSD|36244503 20+30+40) lOMoARc PSD|36244503

Tiền và tương ương tiền ầu kỳ 60 1.000

Ảnh hưởng của thay ổi tỷ giá hối 61 0

oái quy ổi ngoại tệ Tiền và tương

ương tiền cuối kỳ (70 = 70 1.082 50+60+61) BÀI 4.2.

Lấy lại số liệu bài 4.1.

YÊU CẦU: Lập báo cáo lưu chuyển tiền tệ theo phương pháp gián tiếp. BÀI 4.3.

Lấy lại số liệu bài 4.1.

YÊU CẦU: Lập lại báo cáo lưu chuyển tiền tệ theo phương pháp trực tiếp và gián tiếp

trong trường hợp ở nghiệp vụ 1 người mua chỉ mới thanh toán cho doanh nghiệp 120

bằng chuyển khoản. Số còn lại người mua còn nợ lại. BÀI 4.4.

Lấy lại số liệu bài 4.1.

YÊU CẦU: Lập lại báo cáo lưu chuyển tiền tệ theo phương pháp trực tiếp và gián tiếp

trong trường hợp ở nghiệp vụ 1 doanh nghiệp chỉ mới thanh toán cho người bán 120

bằng chuyển khoản. Số còn lại chịu nợ lại người bán. BÀI 4.5:

Tại công ty thương mại X có số liệu quý 4/2018 như sau (ĐV: triệu ồng)

A. Số dư ầu quý 4/2018 của một số TK: - TK 111: 380 - TK 112: 520

- TK 131: 80 (là số tiền bán hàng phải thu của công ty M)

- TK 331: 100 (là số tiền mua hàng phải trả cho công ty N) - TK 156: 800

Giả sử các TK công nợ và hàng tồn kho khác không có số dư ầu kỳ.

Biết thuế ầu ra, ầu vào 10% B. Phát sinh trong quý 4/2018: 1.

Xuất kho hàng hóa bán, giá vốn: 400, giá bán: 600, trong ó người mua ã

trả bằng chuyển khoản: 300, số còn lại người mua còn thiếu nợ. Thuế GTGT 10% Nợ TK 632: 400 Có TK 156: 400 lOMoARc PSD|36244503 Nợ TK 112: 300 Nợ TK 131: 360 Có TK 3331: 60 Có TK 5111: 600 2.

Thu nợ của công ty M bằng chuyển khoản: 50. Nợ TK 112: 50 Có TK 131: 50 3.

Mua hàng hóa nhập kho, giá mua: 280, trong ó trả ngay bằng chuyển

khoản: 100, số còn lại chịu thiếu nợ người bán. Thuế GTGT 10% Nợ TK 156: 280 Nợ TK 133: 28 Có TK 112: 100 Có TK 331: 208 4.

Chuyển khoản trả nợ cho công ty N: 60. Nợ TK 331: 60 Có TK 112: 60 5.

Khấu hao TSCĐ của phân xưởng sản xuất: 15, bộ phận bán hàng:

10, bộ phận QLDN: 20. Nợ TK 627: 15 Nợ TK 641: 10 Nợ TK 642: 20 Có TK 214: 45 6.

Tính lương phải trả công nhân sản xuất: 40, bộ phận bán hàng: 20, bộ phậnQLDN: 30. Nợ TK 627: 40 Nợ TK 641: 20 Nợ TK 642: 30 Có TK 334: 90 7.

Trích trước chi phí lãi vay: 7 Nợ 635: 7 Có 335: 7 8.

Thanh lý một TSCĐ hữu hình, nguyên giá: 80, ã khấu hao: 30. Thu nhập

thanh lý bằng chuyển khoản: 40. Thuế GTGT 10% Nợ TK 214: 30 Nợ TK 811: 50 Có TK 211: 80 Nợ TK 112: 44 Có TK 711: 40 lOMoARc PSD|36244503 Có TK 3331: 4 9.

Vay dài hạn gởi vào TK tiền gởi ngân hàng: 35. Nợ TK 112: 35 Có TK 341: 35 10.

Chi tiền mặt trả ủ lương ở câu 6. Nợ TK 334: 90 Có TK 111: 90 11.

Xác ịnh kết quả kinh doanh quý 4/2018. Thuế suất thuế TNDN:

20%. Không có sự chênh lệch số liệu giữa kế toán và thuế. Kết chuyển DT Nợ TK 511: 600 Nợ TK 711: 40 Có TK 911: 640 Kết chuyển CP Nợ TK 911: 542 Có TK 632: 400 Có TK 627: 55 Có TK 641: 30 Có TK 642: 50 Có TK 635: 7 LNKT= 640 - 542 = 98 TNCT= 98 TNTT= 98

Thuế TNDN= 98*20%= 19,6 Nợ TK 8211: 19.6 Có TK 3334: 19.6 Nợ TK 911: 19.6

Có TK 8211: 19.6 LNST= 78.4 Nợ TK 911: 78.4 Có TK 421: 78.4

12. Chi tiền gởi ngân hàng nộp ủ thuế thu nhập doanh nghiệp. Nợ TK 3334: 19.6 Có TK 112: 19.6 YÊU CẦU:

1. Định khoản kế toán các nghiệp vụ phát sinh.

2. Tính toán số liệu của Mã số 110 trên bảng cân

ối kế toán cuối quý

4/2018(cột số cuối kỳ).

3. Tính toán số liệu của Mã số 50 trên báo cáo kết quả kinh doanh quý 4/2018 (cột kỳ này).

4. Lập báo cáo lưu chuyển tiền tệ theo phương pháp trực tiếp.5. Lập báo cáo lưu

chuyển tiền tệ theo phương pháp gián tiếp. lOMoARc PSD|36244503

Biết rằng doanh nghiệp hạch toán hàng tồn kho theo phương pháp kê khai thường xuyên. Chỉ tiêu Mã TM Năm Năm số nay trước 1 2 3 4 5

I. Lưu chuyển tiền từ hoạt ộng kinh doanh

1. Tiền thu từ bán hàng, cung cấp dịch vụ và doanh thu khác 01 300

2. Tiền chi trả cho người cung cấp hàng 02 hóa và dịch vụ

3. Tiền chi trả cho người lao ộng 03

4. Tiền lãi vay ã trả 04

5. Thuế thu nhập doanh nghiệp ã nộp 05

6. Tiền thu khác từ hoạt ộng kinh doanh 06

7. Tiền chi khác cho hoạt ộng kinh 07 doanh

Lưu chuyển tiền thuần từ hoạt ộng 20 kinh doanh

II. Lưu chuyển tiền từ hoạt ộng ầu tư

1.Tiền chi ể mua sắm, xây dựng TSCĐ và

các tài sản dài hạn khác 21

2.Tiền thu từ thanh lý, nhượng bán TSCĐ 22

và các tài sản dài hạn khác

3.Tiền chi cho vay, mua các công cụ nợ 23 của ơn vị khác lOMoARc PSD|36244503

4.Tiền thu hồi cho vay, bán lại các công cụ 24

nợ của ơn vị khác

5.Tiền chi ầu tư góp vốn vào ơn vị khác 25

6.Tiền thu hồi ầu tư góp vốn vào ơn vị 26 khác

7.Tiền thu lãi cho vay, cổ tức và lợi nhuận 27 ược chia 30

Lưu chuyển tiền thuần từ hoạt ộng ầu tư

III. Lưu chuyển tiền từ hoạt ộng tài chính

1. Tiền thu từ phát hành cổ phiếu, nhận

vốn góp của chủ sở hữu 31 32

2. Tiền trả lại vốn góp cho các chủ sở hữu,

mua lại cổ phiếu của doanh nghiệp ã phát hành

3. Tiền thu từ i vay 33

4. Tiền trả nợ gốc vay 34

5. Tiền trả nợ gốc thuê tài chính 35 36

6. Cổ tức, lợi nhuận ã trả cho chủ sở hữu

Lưu chuyển tiền thuần từ hoạt ộng tài 40 chính

Lưu chuyển tiền thuần trong kỳ (50 = 50 20+30+40)

Tiền và tương ương tiền ầu kỳ 60 lOMoARc PSD|36244503

Ảnh hưởng của thay

ổi tỷ giá hối oái 61 quy ổi ngoại tệ Tiền và tương

ương tiền cuối kỳ (70 = 70 50+60+61) BÀI 4.6.

Tại công ty X tính thuế GTGT theo phương pháp khấu trừ, hạch toán hàng tồn

kho theo phương pháp kê khai thường xuyên, có số liệu kế toán như sau:

Cho biết số dư ầu quý 4/2018 một số tài khoản như sau: - TK 111: 120.00.000 - TK 112: 370.000.000

- TK 131: 120.000.000 (số tiền phải thu của khách hàng B)

- TK 121: 400.000.000 (số lượng 4.000 chứng khoán K, giá gốc:100.000 ) - TK 153: 200.000.000 - TK 156: 600.000.000 - TK 2291: 50.000.000 - TK 2293: 30.000.000 - TK 2294: 100.000.000

Trong quý 4/2018 có phát sinh: 1.

Bán 1.000 chứng khoán kinh doanh K, giá bán 90.000 /CK, thu tiền gởi ngân hàng. 2.

Nhập kho hàng hóa mua ngoài trả bằng tiền gởi ngân hàng, giá mua chưa có thuế

GTGT: 250.000.000 , thuế suất thuế GTGT 10%. 3.

Xuất kho hàng hóa bán thu bằng chuyển khoản, giá vốn: 160.000.000 , giá bán

chưa có thuế GTGT: 200.000.000 , thuế suất thuế GTGT 10%. 4.

Lập dự phòng giảm giá chứng khoán kinh doanh K, biết rằng giá trị thuần có thể

thực hiện ược của chứng khoán K ở thời iểm này là 70.000 /CK. 5.

Lập dự phòng phải thu khó òi

ối với khách hàng B. Biết rằng toàn bộ nợ

phải thu của khách hàng B là nợ quá hạn và công ty trích dự phòng 30% số nợ. 6.

Lập dự phòng giảm giá hàng tồn kho với mức dự phòng cần trích lập là 90.000.000 . YÊU CẦU:

1. Lập báo cáo lưu chuyển tiền tệ theo phương pháp trực tiếp. 2.

Lập báo cáo lưu chuyển tiền tệ theo phương pháp gián tiếp.

Biết rằng doanh nghiệp tính thuế GTGT theo phương pháp khấu trừ và hạch

toán hàng tồn kho theo phương pháp kê khai thường xuyên. BÀI 4.7. lOMoARc PSD|36244503

Tại công ty X hạch toán hàng tồn kho theo phương pháp kê khai thường xuyên,

có số liệu kế toán như sau: 1.

Xuất kho hàng hóa bán thu bằng chuyển khoản, giá vốn: 100.000.000 , giá bán

chưa có thuế GTGT: 160.000.000 , thuế suất thuế GTGT: 10%. 2.

Bán một TSCĐ hữu hình, nguyên giá: 70.000.000 , ã khấu hao: 20.000.000 . Giá

bán: 40.000.000 thu bằng chuyển khoản. Chi phí bán TSCĐ chi bằng chuyển khoản: 43.000.000 . 3.

Xác ịnh kết quả kinh doanh. Biết rằng doanh nghiệp không phải nộp thuế thu nhập doanh nghiệp. YÊU CẦU:

1. Định khoản các nghiệp vụ kinh tế phát sinh.

2. Phản ánh vào TK 112 dưới dạng sơ ồ chữ T.

3. Lập báo cáo lưu chuyển tiền tệ theo phương pháp trực tiếp và gián tiếp.

Biết rằng doanh nghiệp tính thuế GTGT theo phương pháp khấu trừ và hạch

toán hàng tồn kho theo phương pháp kê khai thường xuyên. Số dư ầu kỳ của TK 156

có trị giá 150.000.000 , tài khoản 112 có số dư ầu kỳ bằng 0. Các tài khoản khác có số dư hợp lý. BÀI 4.8.

Tại công ty X hạch toán hàng tồn kho theo phương pháp kê khai thường xuyên,

có số liệu kế toán như sau: 1.

Xuất kho hàng hóa bán thu bằng chuyển khoản, giá vốn: 100.000.000 , giá bán

chưa có thuế GTGT: 160.000.000 , thuế suất thuế GTGT: 10%. 2.

Bán một TSCĐ hữu hình, nguyên giá: 70.000.000 , ã khấu hao: 20.000.000 . Giá

bán: 40.000.000 thu bằng chuyển khoản. Chi phí bán TSCĐ chi bằng chuyển khoản: 3.000.000 . 3.

Xác ịnh kết quả kinh doanh. Biết rằng doanh nghiệp không phải nộp thuế thu nhập doanh nghiệp. YÊU CẦU:

1. Định khoản các nghiệp vụ kinh tế phát sinh.

2. Phản ánh vào TK 112 dưới dạng sơ ồ chữ T.

3. Lập báo cáo lưu chuyển tiền tệ theo phương pháp trực tiếp và gián tiếp. lOMoARc PSD|36244503

4. Biết rằng doanh nghiệp tính thuế GTGT theo phương pháp khấu trừ

vàhạch toán hàng tồn kho theo phương pháp kê khai thường xuyên. Số dư

ầu kỳ của TK 156 có trị giá 150.000.000 , tài khoản 112 có số dư ầu kỳ bằng

0. Các tài khoản khác có số dư hợp lý.

Bài 4.9 Trích tài liệu kế toán liên quan ến dòng tiền của doanh nghiệp A trong

2021 như sau: (ĐVT: 1.000 ồng)

Cho biết dư ầu kỳ của tiền và tương ương tiền là 440.000 CUỐI

KỲ = 440.000 + 3.190.000 - 3.230.000 = 400.000

1. Tiền chi ra = 3.230.000 ·

Nộp thuế cho NSNN 350.000, trong

ó thuế TNDN tạm nộp

250.000, còn lại thuế GTGT KD

· Ký quỹ ngắn hạn ể thuê công cụ 20.000 KD

· Chi trả lương người lao ộng 420.000, chi tạm ứng mua HHDV cho CNV 50.000 KD

· Góp vốn bằng tiền với công ty M số tiền 600.000 ĐT

· Chi thanh toán cho nhà cung cấp: 400.000, trong ó nhà cung cấp

hàng hóa 150.000, còn lại của nhà cung cấp thiết bị XDCB KD và ĐT ·

Chi mua nguyên vật liệu trị giá chưa thuế 150.000, thuế GTGT 10% KD

· Mua chứng khoán kinh doanh 500.000, chi phí môi giới 5.000 KD

· Thanh toán lãi trả trước số tiền 100.000 KD

· Thanh toán vay cho ngân hàng Sacombank số tiền 400.000 TC

· Chia lãi liên doanh 220.000 TC

2. Tiền thu vào = 3.190.000

· Thu góp vốn của CSH: 500.000 TC

· Thu nhập khác từ tiền bồi thường của khách hàng 25.000 KD

· Thu từ bán TSCĐ: 200.000 ĐT

· Thu nợ của khách hàng kỳ trước và kỳ này: 280.000 KD

· Thu khách hàng trả trước tiền hàng hóa 50.000 KD

· Thu lãi cổ tức ược chia 100.000 ĐT

· Thu bán chứng khoán kinh doanh với giá gốc 400.000, lãi bán chứng

khoán kinh doanh: 25.000 KD

· Thu hoàn tạm ứng của người lao ộng: 70.000 và thu tiền ký quỹ của ại lý 100.000 KD lOMoARc PSD|36244503

· Thu tiền phát hành trái phiếu theo mệnh giá: 600.000 và thu thanh

lý vào công ty liên kết 200.000 TC và ĐT

· Thu bán hàng và cung cấp dịch vụ trong kỳ: 600.000 KD

· Thu ược hoàn thuế GTGT 40.000 KD

Căn cứ tài liệu trên, lập báo cáo lưu chuyển tiền tệ theo phương pháp trực

tiếp quý I/2022 : (mẫu sau) Chỉ tiêu Mã TM Năm nay Năm số trước 1 2 3 4 5

I. Lưu chuyển tiền từ hoạt ộng kinh doanh lOMoARc PSD|36244503 1.

Tiền thu từ bán hàng, cung cấp 355.000(820.000)

dịch vụ và doanh thu khác (280+50+25 +400+600) (420.000) 2.

Tiền chi trả cho người cung cấp hàng (100.000)

hóa và dịch vụ (150+165+505) (250.000) 3.

Tiền chi trả cho người lao ộng ; 235.000 4.

Tiền lãi vay ã trả 5.

Thuế thu nhập doanh nghiệp ã (170.000) nộp 6.

Tiền thu khác từ hoạt ộng kinh (170.000) doanh(25+70+100+40) 7.

Tiền chi khác cho hoạt ộng kinh doanh (100+20+50) (250.000)

Lưu chuyển tiền thuần từ hoạt

ộng kinh doanh 200.000

Lưu chuyển tiền từ hoạt ộng ầu tư

1.Tiền chi ể mua sắm, xây dựng TSCĐ và

các tài sản dài hạn khác 200.000

2.Tiền thu từ thanh lý, nhượng bán TSCĐ (600.000)

và các tài sản dài hạn khác

3.Tiền chi cho vay, mua các công cụ nợ của ơn vị khác 100.000

4.Tiền thu hồi cho vay, bán lại các công

cụ nợ của ơn vị khác (350.000)

5.Tiền chi ầu tư góp vốn vào ơn vị khác 6.Tiền thu hồi

ầu tư góp vốn vào 500.000 ơn vị khác

7.Tiền thu lãi cho vay, cổ tức và lợi nhuận ược chia

Lưu chuyển tiền thuần từ hoạt ộng ầu tư 01 lOMoARc PSD|36244503

Lưu chuyển tiền từ hoạt ộng tài chính 02 1.

Tiền thu từ phát hành cổ phiếu,

nhậnvốn góp của chủ sở hữu 03 04 2.

Tiền trả lại vốn góp cho các chủ sở 05 06 07 20 21 22 23 24 25 26 27 30 31 32 lOMoARc PSD|36244503

hữu, mua lại cổ phiếu của doanh nghiệp lOMoARc PSD|36244503 ã phát hành

3. Tiền thu từ i vay 33 600.000

4. Tiền trả nợ gốc vay 34 (400.000)

5. Tiền trả nợ gốc thuê tài chính 35 36 (220.000)

6. Cổ tức, lợi nhuận ã trả cho chủ sở hữu

Lưu chuyển tiền thuần từ hoạt ộng tài 40 480.000 chính

Lưu chuyển tiền thuần trong kỳ (50 = 50 (40.000) 20+30+40)

Tiền và tương ương tiền ầu kỳ 60 440.000

Ảnh hưởng của thay

ổi tỷ giá hối oái 61 - quy ổi ngoại tệ Tiền và tương

ương tiền cuối kỳ (70 = 70 400.000 50+60+61)

BÀI 4.1: Tại công ty thương mại 4/2018 của một số TK: - TK 111: 380 - TK 112: 620

Giả sử các TK công nợ và hàng tồn kho không có số dư ầu kỳ. B. Phát sinh trong quý 4/2018:

1. Mua một lô hàng, giá mua chưa có thuế GTGT: 200, thuế GTGT: 20, ã trả ủ

bằngchuyển khoản cho người bán. Số hàng này không nhập mà em bán thắng với giá

bán chưa có thuế GTGT: 300, thuế GTGT: 30, người mua ã trả ủ bằng chuyển khoản.

2. Khấu hao TSCĐ bộ phận bán hàng: 6, bộ phận QLDN: 4.

3. Tính lương phải trả bộ phận bán hàng: 20, bộ phận QLDN: 30.

4. Chi tiền mặt trả ủ lương ở câu 3.

5. Chi tiền gởi ngân hàng mua TSCĐ hữu hình: 40.

6. Vay ngân hàng gởi vào tài khoản tiền gởi: 70

7. Xác ịnh kết quả kinh doanh quý 4/2018. Thuế suất thuế TNDN: 20%. Không có

sựchênh lệch số liệu giữa kế toán và thuế.

8. Chi tiền gởi ngân hàng nộp ủ thuế thu nhập doanh nghiệp. YÊU CẦU: 1.

Định khoản kế toán các nghiệp vụ phát sinh. lOMoARc PSD|36244503 2.

Tính toán số liệu của Mã số 110 trên bảng cân

ối kế toán cuối quý 4/2018 (cột số cuối kỳ). 3.

Tính toán số liệu của Mã số 50 trên báo cáo kết quả kinh doanh quý 4/2018 (cột kỳ này). 4.

Lập báo cáo lưu chuyển tiền tệ theo phương pháp trực tiếp.

Biết rằng doanh nghiệp tính thuế GTGT theo phương pháp khấu trừ và hạch toán hàng

tồn kho theo phương pháp kê khai thường xuyên. BÀI 4.2.

Lấy lại số liệu bài 4.1.

YÊU CẦU: Lập báo cáo lưu chuyển tiền tệ theo phương pháp gián tiếp. BÀI 4.3.

Lấy lại số liệu bài 4.1.

YÊU CẦU: Lập lại báo cáo lưu chuyển tiền tệ theo phương pháp trực tiếp và gián tiếp trong

trường hợp ở nghiệp vụ 1 người mua chỉ mới thanh toán cho doanh nghiệp 120 bằng chuyển

khoản. Số còn lại người mua còn nợ lại. BÀI 4.4.

Lấy lại số liệu bài 4.1.

YÊU CẦU: Lập lại báo cáo lưu chuyển tiền tệ theo phương pháp trực tiếp và gián tiếp trong

trường hợp ở nghiệp vụ 1 doanh nghiệp chỉ mới thanh toán cho người bán 120 bằng chuyển

khoản. Số còn lại chịu nợ lại người bán. BÀI 4.5:

Tại công ty thương mại X có số liệu quý 4/2018 như sau (ĐV: triệu ồng) A.

Số dư ầu quý 4/2018 của một số TK: - TK 111: 380 - TK 112: 520

- TK 131: 80 (là số tiền bán hàng phải thu của công ty M)

- TK 331: 100 (là số tiền mua hàng phải trả cho công ty N) - TK 156: 800

Giả sử các TK công nợ và hàng tồn kho khác không có số dư ầu kỳ. B. Phát sinh trong quý 4/2018:

1. Xuất kho hàng hóa bán, giá vốn: 400, giá bán: 600, trong ó người mua ã trả bằng

chuyển khoản: 300, số còn lại người mua còn thiếu nợ.

2. Thu nợ của công ty M bằng chuyển khoản: 50.

3. Mua hàng hóa nhập kho, giá mua: 280, trong ó trả ngay bằng chuyển khoản:

100,số còn lại chịu thiếu nợ người bán.

4. Chuyển khoản trả nợ cho công ty N: 60.

5. Khấu hao TSCĐ của phân xưởng sản xuất: 15, bộ phận bán hàng: 10, bộ phậnQLDN: 20.

6. Tính lương phải trả công nhân sản xuất: 40, bộ phận bán hàng: 20, bộ phận QLDN: 30.

7. Trích trước chi phí lãi vay: 7.

8. Thanh lý một TSCĐ hữu hình, nguyên giá: 80, ã khấu hao: 30. Thu nhập thanh

lýbằng chuyển khoản: 40.

9. Vay dài hạn gởi vào TK tiền gởi ngân hàng: 35.

10. Chi tiền mặt trả ủ lương ở câu 6. lOMoARc PSD|36244503

11. Xác ịnh kết quả kinh doanh quý 4/2018. Thuế suất thuế TNDN: 20%. Không có

sự chênh lệch số liệu giữa kế toán và thuế.

12. Chi tiền gởi ngân hàng nộp ủ thuế thu nhập doanh nghiệp. YÊU CẦU:

1. Định khoản kế toán các nghiệp vụ phát sinh.

2. Tính toán số liệu của Mã số 110 trên bảng cân ối kế toán cuối quý 4/2018(cột số cuối kỳ).

3. Tính toán số liệu của Mã số 50 trên báo cáo kết quả kinh doanh quý 4/2018 (cộtkỳ này).

4. Lập báo cáo lưu chuyển tiền tệ theo phương pháp trực tiếp.

5. Lập báo cáo lưu chuyển tiền tệ theo phương pháp gián tiếp.

Biết rằng doanh nghiệp hạch toán hàng tồn kho theo phương pháp kê khai thường xuyên. BÀI 4.6.

Tại công ty X tính thuế GTGT theo phương pháp khấu trừ, hạch toán hàng tồn kho theo

phương pháp kê khai thường xuyên, có số liệu kế toán như sau:

Cho biết số dư ầu quý 4/2018 một số tài khoản như sau: - TK 111: 120.00.000 - TK 112: 370.000.000

- TK 131: 120.000.000 (số tiền phải thu của khách hàng B)

- TK 121: 400.000.000 (số lượng 4.000 chứng khoán K, giá gốc:100.000 ) - TK 153: 200.000.000 - TK 156: 600.000.000 - TK 2291: 50.000.000 - TK 2293: 30.000.000 - TK 2294: 100.000.000

Trong quý 4/2018 có phát sinh: 1.

Bán 1.000 chứng khoán kinh doanh K, giá bán 90.000 /CK, thu tiền gởi ngân hàng. 2.

Nhập kho hàng hóa mua ngoài trả bằng tiền gởi ngân hàng, giá mua chưa có thuế

GTGT: 250.000.000 , thuế suất thuế GTGT 10%. 3.

Xuất kho hàng hóa bán thu bằng chuyển khoản, giá vốn: 160.000.000 , giá bán chưa có

thuế GTGT: 200.000.000 , thuế suất thuế GTGT 10%. 4.

Lập dự phòng giảm giá chứng khoán kinh doanh K, biết rằng giá trị thuần có thể thực

hiện ược của chứng khoán K ở thời iểm này là 70.000 /CK. 5.

Lập dự phòng phải thu khó òi ối với khách hàng B. Biết rằng toàn bộ nợ phải thu của

khách hàng B là nợ quá hạn và công ty trích dự phòng 30% số nợ. 6.

Lập dự phòng giảm giá hàng tồn kho với mức dự phòng cần trích lập là 90.000.000 . YÊU CẦU:

1. Lập báo cáo lưu chuyển tiền tệ theo phương pháp trực tiếp.

2. Lập báo cáo lưu chuyển tiền tệ theo phương pháp gián tiếp.

Biết rằng doanh nghiệp tính thuế GTGT theo phương pháp khấu trừ và hạch toán hàng

tồn kho theo phương pháp kê khai thường xuyên. BÀI 4.7.

Tại công ty X hạch toán hàng tồn kho theo phương pháp kê khai thường xuyên, có số liệu kế toán như sau: lOMoARc PSD|36244503 1.

Xuất kho hàng hóa bán thu bằng chuyển khoản, giá vốn: 100.000.000 , giá bán chưa có

thuế GTGT: 160.000.000 , thuế suất thuế GTGT: 10%. 2.

Bán một TSCĐ hữu hình, nguyên giá: 70.000.000 , ã khấu hao: 20.000.000 . Giá bán:

40.000.000 thu bằng chuyển khoản. Chi phí bán TSCĐ chi bằng chuyển khoản: 43.000.000 . 3.

Xác ịnh kết quả kinh doanh. Biết rằng doanh nghiệp không phải nộp thuế thu nhập doanh nghiệp. YÊU CẦU:

1. Định khoản các nghiệp vụ kinh tế phát sinh.

2. Phản ánh vào TK 112 dưới dạng sơ ồ chữ T.

3. Lập báo cáo lưu chuyển tiền tệ theo phương pháp trực tiếp và gián tiếp.

Biết rằng doanh nghiệp tính thuế GTGT theo phương pháp khấu trừ và hạch toán

hàng tồn kho theo phương pháp kê khai thường xuyên. Số dư ầu kỳ của TK 156 có trị giá

150.000.000 , tài khoản 112 có số dư ầu kỳ bằng 0. Các tài khoản khác có số dư hợp lý. BÀI 4.8.

Tại công ty X hạch toán hàng tồn kho theo phương pháp kê khai thường xuyên, có số liệu kế toán như sau: 1.

Xuất kho hàng hóa bán thu bằng chuyển khoản, giá vốn: 100.000.000 , giá bán chưa có

thuế GTGT: 160.000.000 , thuế suất thuế GTGT: 10%. 2.

Bán một TSCĐ hữu hình, nguyên giá: 70.000.000 , ã khấu hao: 20.000.000 . Giá bán:

40.000.000 thu bằng chuyển khoản. Chi phí bán TSCĐ chi bằng chuyển khoản: 3.000.000 . 3.

Xác ịnh kết quả kinh doanh. Biết rằng doanh nghiệp không phải nộp thuế thu nhập doanh nghiệp. YÊU CẦU:

1. Định khoản các nghiệp vụ kinh tế phát sinh.

2. Phản ánh vào TK 112 dưới dạng sơ ồ chữ T.

3. Lập báo cáo lưu chuyển tiền tệ theo phương pháp trực tiếp và gián tiếp.

4. Biết rằng doanh nghiệp tính thuế GTGT theo phương pháp khấu trừ và hạchtoán

hàng tồn kho theo phương pháp kê khai thường xuyên. Số dư ầu kỳ của TK

156 có trị giá 150.000.000 , tài khoản 112 có số dư ầu kỳ bằng 0.

Các tài khoản khác có số dư hợp lý.

Tài liệu liên quan:

-

Bài tập kế toán tài chính: Định khoản và báo cáo có đáp án

22 11 -

Giáo trình và bài tập môn Nguyên Lý Kế Toán | Trường Đại học Tài Chính - Marketing

31 16 -

Tóm tắt lý thuyết môn Nguyên Lý Kế Toán | Trường Đại học Tài Chính - Marketing

26 13 -

Kế toán Dự phòng Rủi ro Tín dụng: Khái niệm & Quy định Cơ bản

20 10 -

Giáo trình và bài tập môn Nguyên Lý Kế Toán | Trường Đại học Tài Chính - Marketing

27 14