Bài tập ôn tập - Quản trị chiến lược | Trường Đại Học Duy Tân

Lương CNTTSX: 0.2 tr/sp Khấu hao TSCĐ: 80tr/ nămGiá trị NVL: 0.15tr/spTổng VKD: 500tr, trong đó vốn vay là 300tr, lãi suất vay là 10%/nămThuê nhà đất, nhà xưởng: 60tr/nămCP bằng tiền khác: 0.05tr/sp. Tài liệu giúp bạn tham khảo, ôn tập và đạt kết quả cao. Mời bạn đọc đón xem!

Môn: Quản trị chiến lược (MGT403) 140 tài liệu

Trường: Đại học Duy Tân 2 K tài liệu

Tác giả:

Preview text:

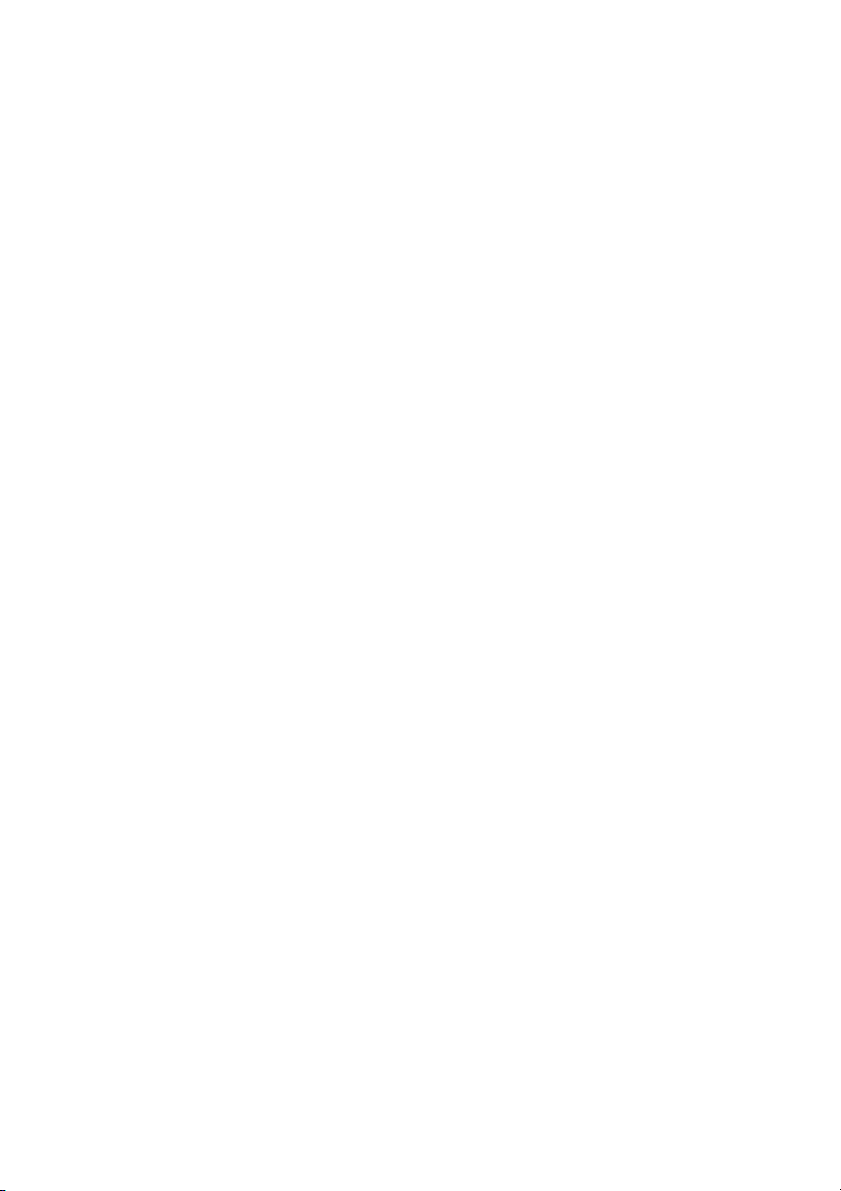

BÀI TẬP QUẢN TRỊ TÀI CHÍNH 1 Bài 13: Lương CNTTSX: 0.2 tr/sp Khấu hao TSCĐ: 80tr/ năm Giá trị NVL: 0.15tr/sp

Tổng VKD: 500tr, trong đó vốn vay là 300tr, lãi suất vay là 10%/năm

Thuê nhà đất, nhà xưởng: 60tr/năm

CP bằng tiền khác: 0.05tr/sp Quảng cáo: 10tr/năm CPCĐ khác: 20tr/ năm Giá bán hiện nay: 0.5tr/sp

Công suất khai thác : 4000 sp/năm Thuế TNDN: 25% Giải:

Định phí = FC = KHTSCĐ + lãi vay + thuê nhà đất + quảng cáo + CPCĐ khác = 80+30+60+10+20 = 200 triệu

Biến phí đơn vị = AVC = Lương NCTTSX + giá trị NVL + CP bằng tiền khác = 0.2+0.15+0.05 = 0.4 triệu/sp 1. Sản lượng hòa vốn

Qhv = FC / (P-AVC) = 200/(0.5-0.4) = 2000 sp

DT hòa vốn = Qhv*P = 2000*0.5 = 1000tr 2. LNST = 36tr LNTT = LNST + thuế TNDN LNTT = 36+ LNTT*25% LNTT = 36/(1-25%) = 48tr

Qc = (200+48) /0.5-0.4 = 2480

TSLN – DT =ROS = LNST/DTT * 100% = 36/1240 * 100% = 2.9% DTT = Q*P = 2480*0.5 = 1240tr

LNST-VKD = ROA = LNST/VKD *100% = 36/500 *100% = 7.2%

LNST- VCSH = ROE = LNST/VCSH *100% = 36/200 * 100% = 18%

VCSH = Tổng tài sản – nợ phải trả = 500 – 300 = 200tr

3. LNST – DT = 8% => thì cần sản xuất và tiêu thụ bao nhiêu sp ROA = LNST/DT *100% = 8%

=> LNST = 8%*DT => LNST – 8% DT = 0 => 75%LNTT – 8% DT =0 75% DT – 75%CP -8%DT =0 67% DT – 75%CP =0

67% (Q*0.5) -75% *(200+0.4*Q )=0 Q = 4286 sp

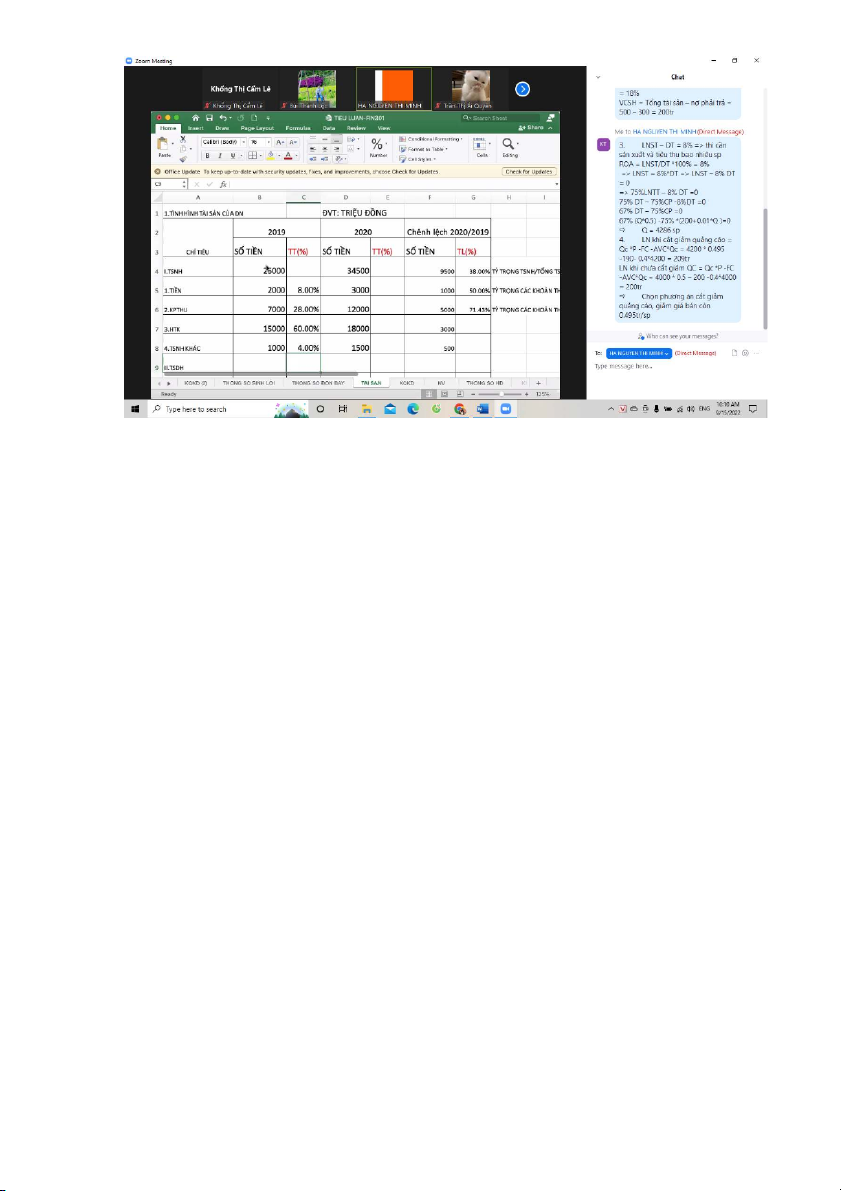

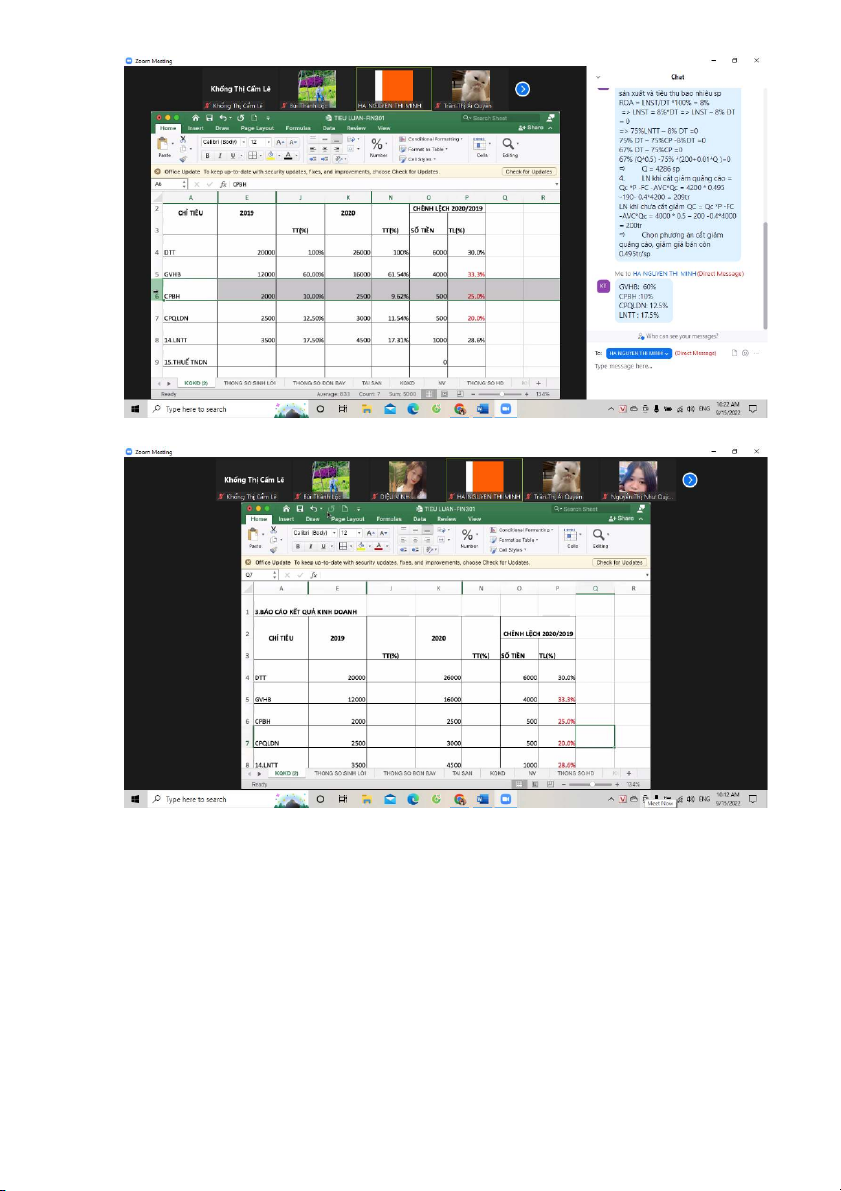

4. LN khi cắt giảm quảng cáo = Qc *P -FC -AVC*Qc = 4200 * 0.495 -190- 0.4*4200 = 209tr

LN khi chưa cắt giảm QC = Qc *P -FC -AVC*Qc = 4000 * 0.5 – 200 -0.4*4000 = 200tr

Chọn phương án cắt giảm quảng cáo, giảm giá bán còn 0.495tr/sp Bài 15:

a. KHTSCĐ = 6000*10% = 600tr/ năm

FC = KHTSCĐ + QC +CP thuê nhà + lãi vay = 600+100+150+900 = 1750tr

AVC = 250.000 + 750.000 + 100.000 = 1.1tr

Qhv = FC /(P -AVC) = 1750/(1.5-1.1) = 4375sp

DThv = Qhv * P = 4375*1.5=6562.5tr

b. LN = Qc *P -FC -AVC*Qc =360tr

Qc * 1.5 -1750 – 1.1 *Qc =360

0.4Qc = 360+1750 => Qc =5275 sp c. Q = 6000 sp

Để không bị lỗ thì DT >= DThv Q*P >= 6562.5 6000*P >=6562.5 P>= 1.09375 tr