Bài tập ôn tập - Tư tưởng Hồ Chí Minh | Trường Đại học Khánh Hòa

Bài tập ôn tập - Tư tưởng Hồ Chí Minh | Trường Đại học Khánh Hòa được sưu tầm và soạn thảo dưới dạng file PDF để gửi tới các bạn sinh viên cùng tham khảo, ôn tập đầy đủ kiến thức, chuẩn bị cho các buổi học thật tốt. Mời bạn đọc đón xem!

Môn: Tư tưởng Hồ Chí Minh (ADSA) 38 tài liệu

Trường: Trường Đại học Khánh Hòa 416 tài liệu

Tác giả:

Preview text:

CHỮA BÀI TẬP CHƯƠNG

CHƯƠNG 3......................................................................................................................2

CHƯƠNG 4......................................................................................................................4

CHƯƠNG 7......................................................................................................................8 CHƯƠNG 3

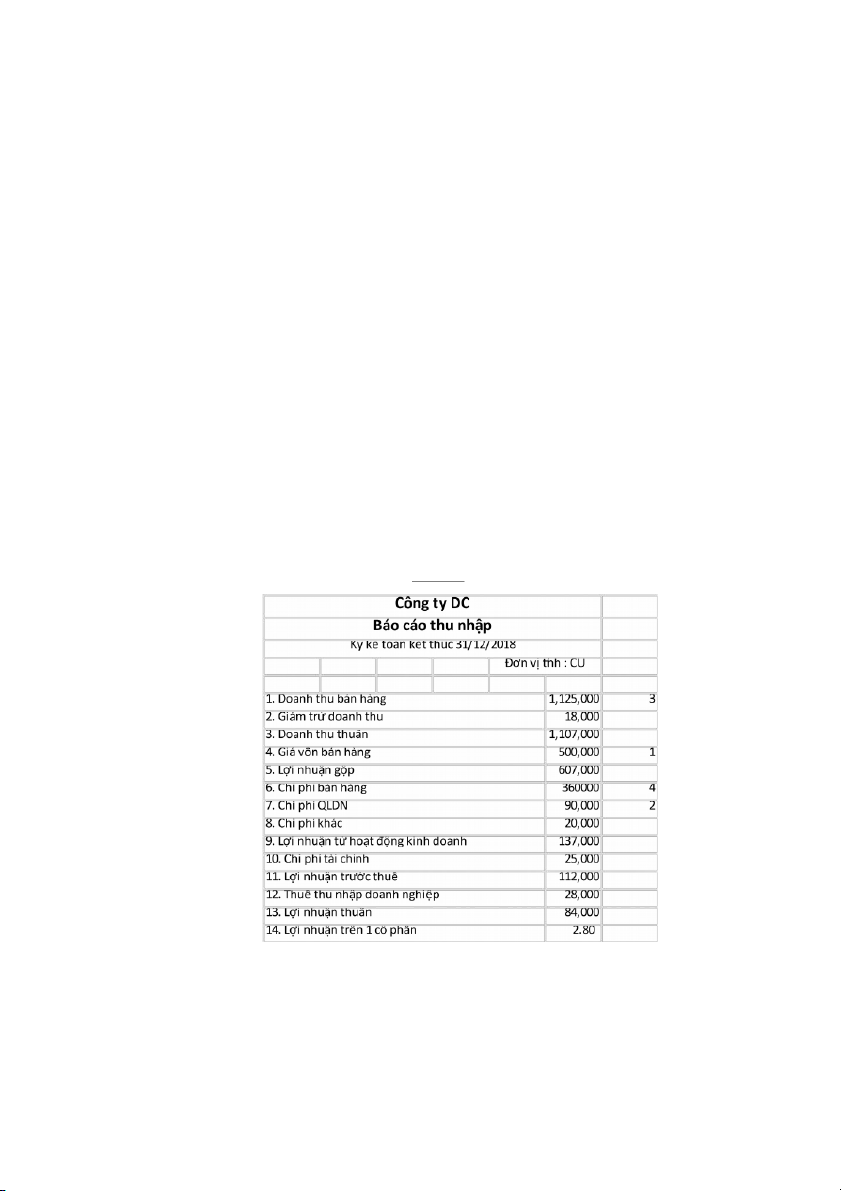

Bài 3.4. Các BCTC của Công ty DC đã bị tiêu hủy trong một trận hỏa hoạn cuối năm

2018. Thật may là người giám sát đã lưu giữ được các dữ liệu thống kê dưới đây về Báo cáo thu nhập:

1. Giá gốc của hàng hóa tồn kho là CU100,000 và đã giảm 20% trong suốt năm tài chính hiện hành.

2. Số tiền chiết khấu bán hàng lên đến CU18,000.

3. Trong năm có 30,000 cổ phần phổ thông hiện đang lưu hành.

4. Chi phí lãi vay là CO25,000.

5. Thuế suất thuế thu nhập là 25%.

6. Giá vốn hàng bán là CU500,000.

7. Chi phí quản lý doanh nghiệp chiếm 18% giá vốn hàng bán, nhưng chỉ chiếm 8% của tổng doanh thu.

8. 80% các chi phí hoạt động liên quan tới hoạt động bán hàng.

Yêu cầu: Từ những thông tin ở trên, hãy lập Báo cáo thu nhập năm 2018 cho Công ty DC. Bài làm

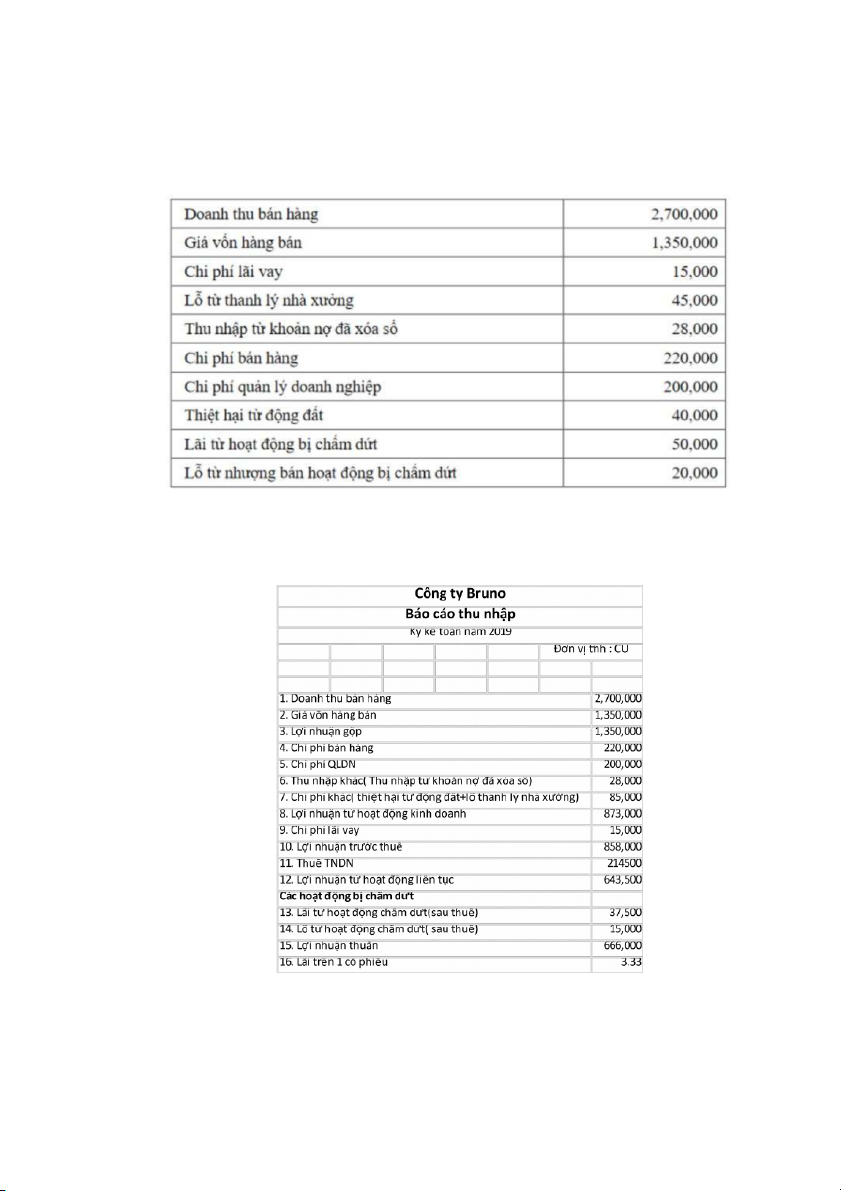

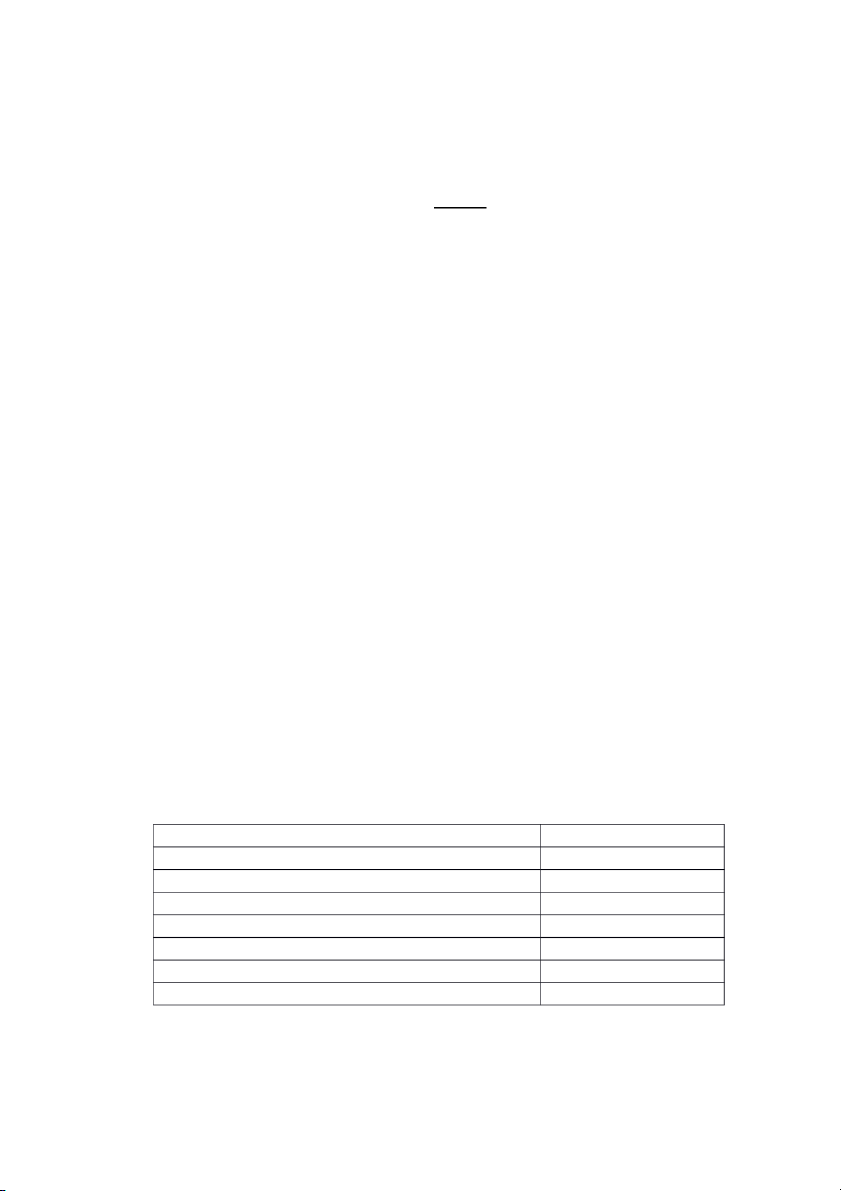

Bài 3.6. Công ty Bruno trong năm tài chính kết thúc ngày 31/12/2019 có các thông tin sau: Đơn vị tính: CU Yêu cầu:

1. Sử dụng các thông tin trên để lập Báo cáo thu nhập. Giả sử rằng thuế suất thuế

TNDN là 25% và trong năm 2019 số lượng cổ phần phổ thông lưu hành bình quân là 200,000.

2. Tính lợi nhuận toàn diện biết rằng trong năm 2018 Công ty Bruno có một khoản

lỗ chưa thực hiện của khoản đầu tư cổ phần là CG12,000 đã khấu trừ thuế.

Lợi nhuận toàn diện = Lợi nhuận thuần (+ Lãi chưa thực hiện ) - Lỗ chưa thực hiện

= 666,000 – 12,000 = 154,000 CHƯƠNG 4

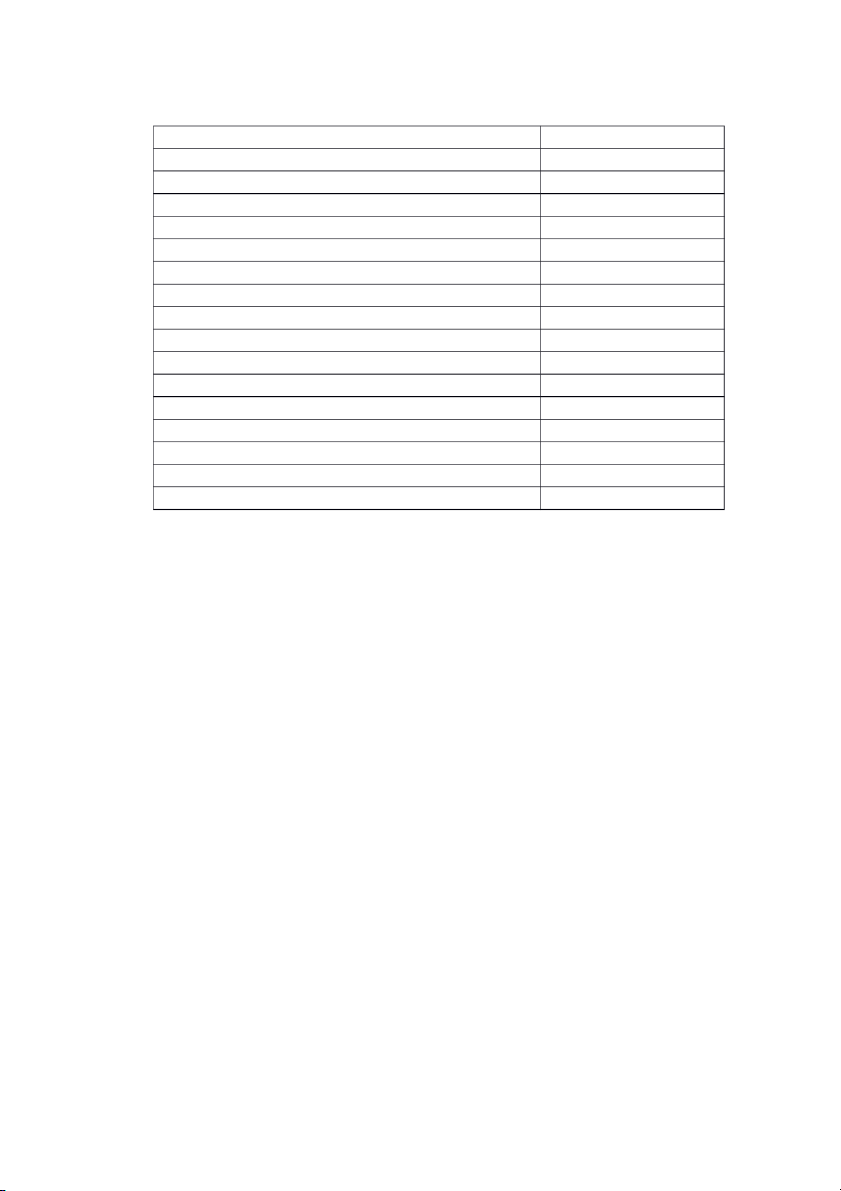

Bài 4.1. Tài liệu về công ty HH năm N như sau: Đơn vị tính: CU

Báo cáo tình hình tài chính Đầu năm Cuối năm TÀI SẢN

A. Tài sản ngắn hạn 231,929 554,896 I.

Tiền và các khoản tương đương 77,666 32,876 tiền II.

Các khoản đầu tư tài chính ngắn ? 152,000 hạn III.

Các khoản phải thu ngắn hạn 48,884 252,594

Trong đó: Phải thu khách hàng 44,385 120,805 IV. Hàng tồn kho 102,869 115,435 V. Tài sản ngắn hạn khác ? ?

B. Tài sản dài hạn ? ? I.

Các khoản phải thu dài hạn ? ? II. Tài sản cố định 220,595 202,988 III. Tài sản dài hạn khác 57,714 53,786 TỔNG TÀI SẢN 510,472 811,904 NGUỒN VỐN A. Nợ phải trả 158,170 491,205 I. Nợ ngắn hạn 157,600 295,735

Trong đó: Phải trả người bán 110,300 200,780 II. Nợ dài hạn ? ?

B. Vốn chủ sở hữu ? ? TỔNG NGUỒN VỐN 510,472 811,904

Yêu cầu: Điền dữ liệu còn thiếu vào Báo cáo tình hình tài chính. Bài làm

Báo cáo tình hình tài chính Đơn vị tính: CU Đầu năm Cuối năm TÀI SẢN

A. Tài sản ngắn hạn 231,929 554,896

I. Tiền và các khoản tương đương tiền 77,666 32,876 II.

Các khoản đầu tư tài chính ngắn ? 152,000 hạn Đầu năm Cuối năm III.

Các khoản phải thu ngắn hạn 48,884 252,594

Trong đó: Phải thu khách hàng 44,385 120,805 IV. Hàng tồn kho 102,869 115,435 V. Tài sản ngắn hạn khác ? 1,991

B. Tài sản dài hạn 278,543 257,008

I. Các khoản phải thu dài hạn 234 234 II. Tài sản cố định 220,595 202,988 III. Tài sản dài hạn khác 57,714 53,786 TỔNG TÀI SẢN 510,472 811,904 NGUỒN VỐN A. Nợ phải trả 158,170 491,205 I. Nợ ngắn hạn 157,600 295,735

Trong đó: Phải trả người bán 110,300 200,780 II. Nợ dài hạn 570 195,470

B. Vốn chủ sở hữu 352,302 320,699 TỔNG NGUỒN VỐN 510,472 811,904

* Note: Mục “Các khoản đầu tư tài chính ngắn hạn” và “Tài sản ngắn hạn khác” không

đủ dữ kiện nên không tính được.

Bài 4.5. Một Công ty X mới thành lập và bắt đầu hoạt động vào đầu năm N. Các

nghiệp vụ kinh tế phát sinh trong năm N theo thn tự như sau:

1. Chủ sở hữu đầu tư công ty CU15,000 tiền gửi ngân hàng và CU15,000 tiền mot.

2. Mua tài sản cố định bằng tiền gửi ngân hàng trị giá CU2,000.

3. Mua nguyên vật liệu trị giá CU500.

4. Thu CU2,000 bằng tiền gửi ngân hàng liên quan đến hoạt động cung cấp dịch vụ.

5. Thanh toán CU500 tiền lương cho cán bộ công nhân viên bằng tiền mot.

6. Chủ sở hữu rút vốn CU2,000 bằng tiền mot.

7. Lập hóa đơn xác định tiền công dịch vụ là CU500.

Yêu cầu: Lập Báo cáo tình hình tài chính tại ngày cuối năm. Bài làm I.

Phân tích các nghiệp vụ kinh tế phát sinh trong năm X:

1. Chủ sở hữu đầu tư công ty CU15,000 tiền gửi ngân hàng và CU15,000 tiền mot. Nợ TK tiền mot: 15,000

Nợ TK tiền gửi ngân hàng: 15,000

Có TK vốn chủ sở hữu: 30,000

2. Mua tài sản cố định bằng tiền gửi ngân hàng trị giá CU2,000.

Nợ TK tài sản cố định: 2,000 Có TK tiền gửi NH: 2,000

3. Mua nguyên vật liệu trị giá CU500.

Nợ TK nguyên vật liệu: 500

Có TK Phải trả người bán: 500

4. Thu CU2,000 bằng tiền gửi ngân hàng liên quan đến hoạt động cung cấp dịch vụ. Nợ TK tiền gửi NH: 2,000

Có TK thu HĐ cung cấp dịch vụ: 2,000

5. Thanh toán CU500 tiền lương cho cán bộ công nhân viên bằng tiền mot.

Nợ TK Phải trả người lao động: 500 Có TK tiền mot: 500

6. Chủ sở hữu rút vốn CU2,000 bằng tiền mot. Nợ TK vốn chủ SH: 2,000 Có TK tiền mot: 2,000

7. Lập hóa đơn xác định tiền công dịch vụ là CU500.

Nợ TK phải thu của khách hàng: 500

Có TK Thu HĐ cung cấp dịch vụ: 500

II. Lập Báo cáo tình hình tài chính của công ty X

Báo cáo tình hình tài chính

(Tại ngày 31 tháng 12 năm X) Đơn vị tính: CU Cuối năm TÀI SẢN

A. Tài sản ngắn hạn 28.500 I.

Tiền và các khoản tương đương tiền 27,500 1. Tiền mặt 12,500

2. Tiền gửi ngân hàng 15,000 II.

Các khoản phải thu ngắn hạn 500 III. Hàng tồn kho 500 1. Nguyên vật liệu 500 IV. Tài sản ngắn hạn khác 0

B. Tài sản dài hạn 2,000

I. Các khoản phải thu dài hạn 0 II. Tài sản cố định 2,000

III. Tài sản dài hạn khác 0 Cuối năm TỔNG TÀI SẢN 30,500 NGUỒN VỐN A. Nợ phải trả 500 I. Nợ ngắn hạn 500

1. Phải trả người bán 500 II. Nợ dài hạn 0

B. Vốn chủ sở hữu 30.000 I. Vốn góp 28.000

II. Lợi nhuận chưa phân phối 2.000 TỔNG NGUỒN VỐN 30,500

Bài 4.6. Các hoạt động được phân loại trong Báo cáo lưu chuyển tiền tệ theo phương pháp gián tiếp:

1. Lưu chuyển tiền từ hoạt động kinh doanh - cộng vào thu nhập;

2. Lưu chuyển tiền từ hoạt động kinh doanh - trừ khỏi thu nhập;

3. Lưu chuyển tiền từ hoạt động đầu tư;

4. Lưu chuyển tiền từ hoạt động tài chính;

5. Không phản ánh vào các giao dịch tiền.

Yêu cầu: Hãy phân loại các giao dịch trên vào các khoản mục tương nng:

- Phát hành cổ phiếu thường thu bằng tiền mot

- Bán tài sản cố định thu tiền mot

- Khấu hao máy móc thiết bị

- Mua sắm tài sản cố định bằng tiền gửi ngân hàng

- Tăng khoản phải thu khách hàng

- Tăng khoản phải trả người bán

- Trao đổi tài sản cố định

- Mua cổ phiếu qut bằng tiền

- Tiền chi nộp thuế thu nhập doanh nghiệp - Tiền chi trả lãi vay

- Mua doanh nghiệp bằng cổ phiếu - Tăng hàng tồn kho. Bài làm

1. Lưu chuy4n ti5n từ ho愃⌀t động kinh doanh - cộng vào thu nhập:

- Tăng khoản phải thu khách hàng

2. Lưu chuy4n ti5n từ ho愃⌀t động kinh doanh - trừ kh:i thu nhập:

- Tiền chi nộp thuế thu nhập doanh nghiệp

- Tăng khoản phải trả người bán - Tiền chi trả lãi vay - Tăng hàng tồn kho.

3. Lưu chuy4n ti5n từ ho愃⌀t động đầu tư:

- Bán tài sản cố định thu tiền mot

- Khấu hao máy móc thiết bị

- Mua sắm tài sản cố định bằng tiền gửi ngân hàng

4. Lưu chuy4n ti5n từ ho愃⌀t động tài chính:

- Phát hành cổ phiếu thường thu bằng tiền mot.

- Mua cổ phiếu qut bằng tiền

5. Không phản 愃Ānh vào c愃Āc giao d椃⌀ch ti5n:

- Trao đổi tài sản cố định

- Mua doanh nghiệp bằng cổ phiếu CHƯƠNG 7

Bài 7.13. Giả sử, BCTC năm của Lost World Inc. Có số liệu như sau: Đơn vị tính: CU 31/12/2018 31/12/2017 31/12/2016 HTK cuối năm 2,210 2,120 2,300 Năm 2018 Năm 2017

Doanh thu bán hàng thuần 17,932 16,420 Giá vốn hàng bán 13,100 11,220

Yêu cầu: Tính số vòng quay hàng tồn kho và thời gian lưu kho hàng bình quân của Công ty năm 2017 và 2018? Giải Số vòng quay HTK = =

Thời gian lưu kho bình quân = Do đó:

Số vòng quay HTK năm 2017 là: = 5.0769

Thời gian lưu kho bình quân năm 2017 là: 72 (ngày)

Số vòng quay HTK năm 2018 là: = 6.0508

Thời gian lưu kho bình quân năm 2018 là: 60 (ngày)

Thời gian lưu kho của doanh nghiệp năm 2018 ngắn hơn năm 2017, cho thấy tốc độ

luân chuyển hàng tồn kho năm 2018 nhanh hơn năm 2017, do đó, tốc độ thu hồi vốn

và khả năng thanh toán của doanh nghiệp năm 2018 cũng tốt hơn năm 2017.

Tài liệu liên quan:

-

Đề cương Mác | Trường Đại học Khánh Hòa

291 146 -

Quá trình hình thành và phát triển - Tư tưởng Hồ Chí Minh | Trường Đại học Khánh Hòa

317 159 -

Tư tưởng Hồ Chí Minh về độc lập dân tộc - Tư tưởng Hồ Chí Minh | Trường Đại học Khánh Hòa

378 189 -

Câu hỏi trắc nghiệm - Tư tưởng Hồ Chí Minh | Trường Đại học Khánh Hòa

304 152 -

Lý thuyết ôn tập - Tư tưởng Hồ Chí Minh | Trường Đại học Khánh Hòa

306 153