Bài tập Phân loại tài sản và nguồn vốn của Doanh nghiệp môn Kế toán | Trường Đại học Bách Khoa Hà Nội

Phân loại TS và NV của DN. Cho biết giá trị tổng TS, tổng NV, TSNH, TSDH, Nợ phải trả và Vốn chủ sở hữu và NV của DN vào ngày đầu kỳ. Tài liệu được sưu tầm gồm 32 trang, giúp các bạn ôn luyện và phục vụ cho việc học tập, đạt kết quả tốt. Mời các bạn đón xem!

Môn: kế toán bk 10 tài liệu

Trường: Đại học Bách Khoa Hà Nội 5.7 K tài liệu

Tác giả:

Preview text:

Bài 1: Cho tình hình tài sản và nguồn vốn ngày đầu kỳ của 1 DN như sau (1.000 đ): Tiền mặt

20.000 Phải trả công nhân viên 5.000 Phải trả người bán

55.000 Vốn đầu tư của CSH 998.000 Vay ngắn hạn 250.000 Vay dài hạn 345.000

Nguyên vật liệu tồn kho

47.000 Phải thu khách hàng ngắn hạn 23.000 Công cụ dụng cụ

32.000 Quỹ đầu tư phát triển 48.000 Thuế phải nộp

12.000 Tạm ứng cho công nhân viên 1.000 TSCĐ hữu hình

1.023.000 Sản phẩm đang chế tạo 24.000 TSCĐ vô hình 543.000

Yêu cầu: Phân loại TS và NV của DN. Cho biết giá trị tổng TS, tổng NV, TSNH, TSDH, Nợ

phải trả và Vốn chủ sở hữu và NV của DN vào ngày đầu kỳ.

Bài 2: Cho tình hình tài sản và nguồn vốn ngày đầu kỳ của 1 DN như sau (1.000 đ): Tiền mặt

270.000 Đầu tư chứng khoán ngắn hạn 120.000 Tiền gửi ngân hàng

130.000 Nguyên liệu,vật liệu 150.000 Khách hàng ứng trước 55.000 Vay ngắn hạn 70.000

Phải trả cho người bán 210.000 Ký quỹ dài hạn 90.000 LNST chưa phân phối 240.000 Nhà xưởng 1.000.000

Tạm ứng cho công nhân viên

120.000 Phải thu của khách hàng 160.000 Quyền sử dụng đất 1.500.000 Vay dài hạn 430.000 Vốn đầu tư của CSH 4.195.000 Thành phẩm 300.000 Nhận kí quỹ dài hạn

30.000 Thuế và các khoản phải nộp NN 50.000

Tiền lương phải trả CNV

20.000 Công cụ, dụng cụ 15.000 Máy móc, thiết bị

1.380.000 Quỹ khen thưởng, phúc lợi 40.000

Quỹ đầu tư phát triển 175.000 Hàng hóa 280.000

Yêu cầu: Phân loại TS và NV của DN. Cho biết giá trị tổng TS, tổng NV, TSNH, TSDH, Nợ

phải trả và Vốn chủ sở hữu và NV của DN vào ngày đầu kỳ.

Bài 3: Cho tình hình tài sản và nguồn vốn ngày đầu kỳ của 1 DN như sau (1.000 đ): Tiền mặt

40.000 Nguyên liệu, vật liệu 25.000

Phải trả người lao động

10.000 Phải trả cho người bán 20.000

Tài sản cố định hữu hình 390.000 Thành phẩm 35.000 Vay ngắn hạn

20.000 Chi phí sản xuất kinh doanh dở dang 10.000 Công cụ, dụng cụ 15.000 Hao mòn TSCĐ 50.000 Tiền gửi ngân hàng

80.000 Phải thu của khách hàng 30.000

Thuế và các khoản phải nộp NN 4.000 LNST chưa phân phối X Vốn đầu tư của CSH 400.000

Yêu cầu: Tìm X. Phân loại TS và NV của DN. Cho biết giá trị tổng TS, tổng NV, TSNH,

TSDH, Nợ phải trả và Vốn chủ sở hữu và NV của DN vào ngày đầu kỳ.

Bài 4: Cho tình hình tài sản và nguồn vốn ngày đầu kỳ của 1 DN như sau (1.000 đ):

Nguyên vật liệu tồn kho 40.000 TSCĐ hữu hình 1.400.000 Tồn quỹ tiền mặt X Nguồn vốn XDCB 100.000 Tiền gửi ngân hàng

120.000 Quỹ đầu tư phát triển 50.000 Phải trả người bán

80.000 LNST chưa phân phối 90.000 Thuế chưa nộp 120.000 Vay ngắn hạn 230.000 Thành phẩm tồn kho

100.000 Phải thu khách hàng ngắn hạn 150.000 Sản phẩm dở dang

20.000 Lương phải trả người lao động 20.000 Công cụ dụng cụ

30.000 Tiền đóng ký quỹ ngắn hạn 160.000 Tạm ứng

10.000 Nhận ký quỹ dài hạn 40.000 Vốn đầu tư của CSH

1.500.000 Ứng trước cho người bán 90.000

Quỹ khen thưởng, phúc lợi

100.000 Người mua ứng trước 10.000

Yêu cầu: Tìm X. Phân loại TS và NV của DN. Cho biết giá trị tổng TS, tổng NV, TSNH,

TSDH, Nợ phải trả và Vốn chủ sở hữu và NV của DN vào ngày đầu kỳ.

Bài 5: Cho tình hình tài sản và nguồn vốn ngày đầu kỳ của 1 DN như sau (1.000 đ): Thành phẩm

70.000 Phải thu của khách hàng 37.000

Quỹ khen thưởng, phúc lợi

15.000 Phải trả phải nộp khác 3.500 Tiền mặt

26.000 Tạm ứng cho công nhân viên 3.500 LNST chưa phân phối

54.500 Nhận ký quỹ, ký cược dài hạn 50.000

Thuế và các khoản phải nộp NN

19.000 Chi phí sản xuất kinh doanh dở 80.000 dang

Tài sản cố định hữu hình

127.000 Thiết bị, dụng cụ quản lý 45.000

Phải trả cho người bán

40.000 Quỹ đầu tư phát triển 39.500

Phải trả người lao động 52.000 Hàng gửi đi bán 105.000 Nguyên liệu, vật liệu

51.000 Trái phiếu phát hành 185.000 Vốn đầu tư của CSH X Hàng mua đang đi đường 65.000

Tài sản cố định thuê tài chính

120.000 Quỹ phát triển khoa học&công 95.000 nghệ Tiền gửi ngân hàng 125.000

Yêu cầu: Tìm X. Phân loại TS và NV của DN. Cho biết giá trị tổng TS, tổng NV, TSNH,

TSDH, Nợ phải trả và Vốn chủ sở hữu và NV của DN vào ngày đầu kỳ.

Bài 6: Một DNNN được giao vốn ban đầu để hoạt động SXKD là 1.500.000.000 đ, trong đó

bằng TSCĐ hữu hình là 1.000.000.000 đ, bằng tiền mặt 500.000.000 đ.

Trong kỳ có các hoạt động phát sinh như sau: 1.

DN mở tài khoản ngân hàng và gửi vào đó 300.000.000 đ tiền mặt 2.

Mua nguyên vật liệu nhập kho trị giá 50.000.000 đ, chưa trả tiền cho người bán 3.

Dùng TGNH thanh toán ½ số nợ phải trả người bán ở nghiệp vụ 2 4.

DN nhận vốn góp liên doanh bằng 1 TSCĐHH trị giá 200.000.000 đ 5.

Tạm ứng tiền mặt cho nhân viên đi mua hàng 5.000.000 đ 6.

Dùng tiền mặt mua 1 số dụng cụ nhập kho trị giá 8.000.000 đ Yêu cầu: 1)

Cho biết tổng giá trị TS và NV của DN tại ngày thành lập 2)

Nêu sự thay đổi tăng giảm của TS và NV sau mỗi nghiệp vụ phát sinh 3)

Định khoản các nghiệp vụ kinh tế phát sinh 1. Tổng giá trị Tài sản

(TS) và Nguồn vốn (NV) tại ngày thành lập Tài sản ban đầu:

o TSCĐ hữu hình: 1.000.000.000 đ

o Tiền mặt: 500.000.000 đ

o Tổng tài sản (TS) = 1.000.000.000

+ 500.000.000 = 1.500.000.000 đ Nguồn vốn ban đầu:

o Vốn chủ sở hữu (VCSH) =

1.500.000.000 đ o Tổng nguồn vốn (NV) = 1.500.000.000 đ

Phân tích sự thay đổi sau mỗi nghiệp vụ phát sinh

(1) DN mở tài khoản ngân hàng và gửi vào đó 300.000.000 đ tiền mặt •

Giảm Tiền mặt (-300.000.000 đ) •

Tăng Tiền gửi ngân hàng (+300.000.000 đ) •

Không ảnh hưởng đến tổng tài sản hay nguồn vốn

(2) Mua nguyên vật liệu nhập kho trị giá 50.000.000 đ, chưa trả tiền •

Tăng Nguyên vật liệu tồn kho (+50.000.000 đ) •

Tăng Nợ phải trả người bán (+50.000.000 đ) •

Tổng tài sản và tổng nguồn vốn đều tăng thêm 50.000.000 đ

(3) Dùng TGNH thanh toán ½ số nợ phải trả người bán ở nghiệp vụ 2 •

Giảm Tiền gửi ngân hàng (-25.000.000 đ) •

Giảm Nợ phải trả người bán (-25.000.000 đ) •

Không ảnh hưởng đến tổng tài sản hay nguồn vốn

(4) DN nhận vốn góp liên doanh bằng 1 TSCĐHH trị giá 200.000.000 đ •

Tăng TSCĐ hữu hình (+200.000.000 đ)

Tăng Vốn chủ sở hữu (+200.000.000 đ) •

Tổng tài sản và tổng nguồn vốn đều tăng thêm 200.000.000 đ

(5) Tạm ứng tiền mặt cho nhân viên đi mua hàng 5.000.000 đ •

Giảm Tiền mặt (-5.000.000 đ) •

Tăng Khoản tạm ứng nhân viên (+5.000.000 đ) •

Không ảnh hưởng đến tổng tài sản hay nguồn vốn

(6) Dùng tiền mặt mua dụng cụ nhập kho trị giá 8.000.000 đ •

Giảm Tiền mặt (-8.000.000 đ) •

Tăng Công cụ dụng cụ (+8.000.000 đ) •

Không ảnh hưởng đến tổng tài sản hay nguồn vốn

Định khoản các nghiệp vụ phát sinh

(1) DN mở tài khoản ngân hàng và gửi vào đó 300.000.000 đ tiền mặt

(2) Mua nguyên vật liệu nhập kho trị giá 50.000.000 đ, chưa trả tiền

(3) Dùng TGNH thanh toán ½ số nợ phải trả người bán ở nghiệp vụ 2

(4) DN nhận vốn góp liên doanh bằng 1 TSCĐHH trị giá 200.000.000 đ

(5) Tạm ứng tiền mặt cho nhân viên đi mua hàng 5.000.000 đ

(6) Dùng tiền mặt mua dụng cụ nhập kho trị giá 8.000.000 đ

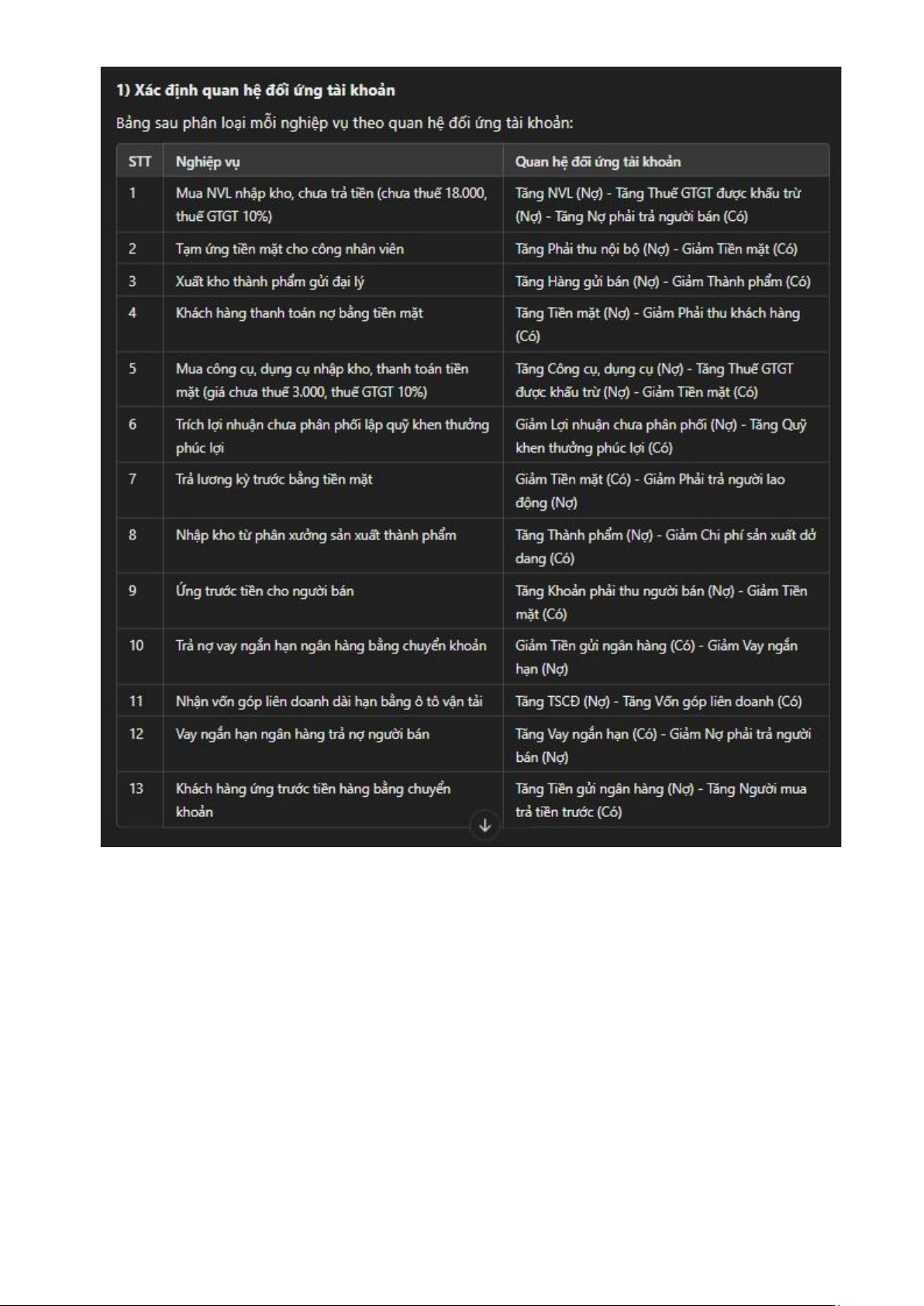

Bài 7: Tại DN A, tháng 4/N có các nghiệp vụ kinh tế phát sinh sau: (1.000 đ) 1.

DN được Nhà nước cấp 1 TSCĐHH, trị giá 300.000 2.

Vay ngắn hạn ngân hàng để trả nợ người bán 20.000 3.

Người mua trả nợ cho DN qua ngân hàng 25.000 4.

Chi tiền mặt trả lương cho người lao động 10.000 5.

Mua NVL nhập kho, chưa trả tiền cho người bán 23.100 (trong đó thuế GTGT là 2.100) 6.

Trích lợi nhuận sau thuế lập quỹ đầu tư phát triển 10.000 7.

Dùng TGNH nộp thuế cho ngân sách Nhà nước 6.000 8.

Ứng trước cho người bán 7.000 bằng tiền mặt để mua nguyên vật liệu 9.

Xuất kho thành phẩm gửi bán 25.000 10.

Nhập kho thành phẩm từ SXKD 37.000 Yêu cầu:

1) Cho biết các nghiệp vụ kinh tế phát

sinh thuộc quan hệ đối ứng nào?

2) Định khoản các nghiệp vụ kinh tế

phát sinh 2) Định khoản kế toán các nghiệp vụ

kinh tế phát sinh Dựa vào quan hệ đối ứng trên, ta

định khoản các nghiệp vụ:

1. DN được Nhà nước cấp TSCĐHH, trị giá

300.000 o Nợ 211: 300.000 (Tài sản cố định

hữu hình) o Có 411: 300.000 (Nguồn vốn nhà nước cấp)

2. Vay ngắn hạn ngân hàng để trả nợ người

bán 20.000 o Nợ tk 331: 20.000 (Nợ phải trả

người bán) o Có tk 341: 20.000 (Vay ngắn hạn ngân hàng)

3. Người mua trả nợ cho DN qua ngân hàng

25.000 o Nợ 112: 25.000 (Tiền gửi ngân

hàng) o Có 131: 25.000 (Phải thu khách hàng)

4. Chi tiền mặt trả lương cho người lao động

10.000 o Nợ 334: 10.000 (Phải trả người lao

động) o Có 111: 10.000 (Tiền mặt)

5. Mua NVL nhập kho, chưa trả tiền cho

người bán 23.100 (trong đó thuế GTGT là

2.100) o Nợ 152: 21.000 (Nguyên vật liệu) o

Nợ 133: 2.100 (Thuế GTGT được khấu trừ) o

Có 331: 23.100 (Nợ phải trả người bán)

6. Trích lợi nhuận sau thuế lập quỹ đầu tư

phát triển 10.000 o Nợ 421: 10.000 (Lợi

nhuận sau thuế) o Có 414: 10.000 (Quỹ đầu tư phát triển)

7. Dùng TGNH nộp thuế cho ngân sách Nhà

nước 6.000 o Nợ 333: 6.000 (Thuế phải nộp)

o Có 112: 6.000 (Tiền gửi ngân hàng)

8. Ứng trước cho người bán 7.000 bằng tiền

mặt để mua nguyên vật liệu o Nợ 331:

7.000 (Khoản phải trả người bán) o Có 111: 7.000 (Tiền mặt)

9. Xuất kho thành phẩm gửi bán 25.000 o Nợ

157: 25.000 (Hàng gửi bán) o Có 155: 25.000 (Thành phẩm)

10. Nhập kho thành phẩm từ SXKD 37.000 •

Nợ 155: 37.000 (Thành phẩm) •

Có 154: 37.000 (Chi phí sản xuất, giá thành sản phẩm)

Bài 8: 1 Công ty có các nghiệp vụ kinh tế phát sinh sau đây trong tháng 8/N: (1.000 đồng)

1. Mua nguyên vật liệu nhập kho, giá mua chưa bao gồm thuế GTGT 10% là 18.000, chưa

thanh tóan tiền cho người bán.

2. Tạm ứng cho công nhân viên bằng tiền mặt 4.000

3. Xuất kho thành phẩm gửi cho đại lý theo giá xuất kho là 35.000

4. Khách hàng thanh toán tiền hàng còn nợ kỳ trước bằng tiền mặt 9.000

5. Mua công cụ, dụng cụ nhập kho, giá mua chưa có thuế là 3.000, thuế suất thuế GTGT 10%.

Đã thanh toán cho người bán bằng tiền mặt.

6. Trích lợi nhuận chưa phân phối lập quỹ khen thưởng phúc lợi 30.000

7. Trả hết lương còn nợ người lao động kỳ trước bằng tiền mặt 8.000.

8. Nhập kho từ phân xưởng sản xuất một lô thành phẩm trị giá 60.000.

9. Ứng trước tiền mua hàng cho người bán 5.000 bằng tiền mặt.

10. Thanh toán tiền vay ngắn hạn ngân hàng 15.000 bằng chuyển khoản

11. Nhận vốn góp liên doanh dài hạn từ Công ty Hùng Dũng 1 ô tô vận tải, trị giá do Hội

đồng liên doanh thống nhất là 300.000

12. Vay ngắn hạn ngân hàng trả nợ cho người bán 12.000

13. Khách hàng ứng trước tiền mua hàng bằng chuyển khoản 20.000 Yêu cầu:

1) Hãy cho biết mỗi nghiệp vụ kinh tế phát sinh trên thuộc quan hệ đối ứng nào?

2) Định khoản các nghiệp vụ kinh tế phát sinh trên.

2) Định khoản kế toán các nghiệp vụ kinh tế

phát sinh Dựa vào quan hệ đối ứng trên, ta có các định khoản sau:

1. Mua NVL nhập kho, chưa trả tiền (giá chưa thuế

18.000, thuế GTGT 10%) o Nợ 152: 18.000 (Nguyên

vật liệu) o Nợ 133: 1.800 (Thuế GTGT được khấu

trừ) o Có 331: 19.800 (Phải trả người bán)

2. Tạm ứng cho công nhân viên bằng tiền mặt 4.000 o

Nợ 141: 4.000 (Tạm ứng) o Có 111: 4.000 (Tiền mặt)

3. Xuất kho thành phẩm gửi đại lý theo giá xuất kho

35.000 o Nợ 157: 35.000 (Hàng gửi bán) o Có 155: 35.000 (Thành phẩm)

4. Khách hàng thanh toán tiền hàng còn nợ kỳ trước

bằng tiền mặt 9.000 o Nợ 111: 9.000 (Tiền mặt)

o Có 131: 9.000 (Phải thu khách hàng) 5.

Mua công cụ, dụng cụ nhập kho, thanh toán tiền mặt (giá chưa thuế 3.000, thuế

GTGT 10%) o Nợ 153: 3.000 (Công cụ, dụng cụ)

o Nợ 133: 300 (Thuế GTGT được

khấu trừ) o Có 111: 3.300 (Tiền mặt)

6. Trích lợi nhuận chưa phân phối lập quỹ khen thưởng phúc

lợi 30.000 o Nợ 421: 30.000 (Lợi nhuận chưa phân phối)

o Có 353: 30.000 (Quỹ khen thưởng phúc lợi)

7. Trả hết lương còn nợ người lao động kỳ trước bằng tiền

mặt 8.000 o Nợ 334: 8.000 (Phải trả người lao động) o Có 111: 8.000 (Tiền mặt)

8. Nhập kho từ phân xưởng sản xuất một lô thành phẩm trị

giá 60.000 o Nợ 155: 60.000 (Thành phẩm)

o Có 154: 60.000 (Chi phí sản xuất dở dang)

9. Ứng trước tiền mua hàng cho người bán 5.000 bằng tiền mặt o Nợ

331: 5.000 (Phải trả người bán) o Có 111: 5.000 (Tiền mặt)

10. Thanh toán tiền vay ngắn hạn ngân hàng 15.000 bằng chuyển khoản •

Nợ 341: 15.000 (Vay ngắn hạn) •

Có 112: 15.000 (Tiền gửi ngân hàng)

11. Nhận vốn góp liên doanh dài hạn từ Công ty Hùng Dũng 1 ô tô vận tải, trị giá 300.000 •

Nợ 211: 300.000 (TSCĐ - Ô tô vận tải) •

Có 411: 300.000 (Vốn góp liên doanh)

12. Vay ngắn hạn ngân hàng trả nợ cho người bán 12.000 •

Nợ 331: 12.000 (Phải trả người bán) •

Có 31: 12.000 (Vay ngắn hạn ngân hàng)

13. Khách hàng ứng trước tiền mua hàng bằng chuyển khoản 20.000 •

Nợ 112: 20.000 (Tiền gửi ngân hàng) •

Có 131: 20.000 (Người mua trả tiền trước)

Bài 9: Cho số dư đầu tháng 3/N của 1 số TK tại 1 công ty như sau: (1.000 đ)

Tài khoản “Tiền mặt”

10.000 Tài khoản “TGNH” 30.000 Tài khoản “NVL”

20.000 Tài khoản “Phải thu khách hàng” 6.000

Tài khoản “Phải trả người bán” 5.000

Các nghiệp vụ phát sinh trong tháng như sau: (1.000 đ) 1.

Người mua trả hết nợ cho DN bằng tiền mặt. 2.

Mua CCDC nhập kho, giá mua chưa thuế GTGT 5.000, thuế GTGT 500, trả bằng TGNH 3.

Tạm ứng tiền mặt cho cán bộ đi công tác 500 4.

Chi tiền mặt trả lương cho NLĐ 8.000 5.

Xuất kho thành phẩm gửi bán theo giá thành sản xuất 10.000 6.

Nhập kho 1 số sản phẩm hoàn thành từ sản xuất, trị giá 15.000 7.

Trả nợ cho người bán bằng TGNH 3.000 8.

Mua NVL chưa trả tiền cho người bán theo tổng giá thanh toán 2.200 (thuế GTGT

10%) 9. Người mua ứng trước tiền hàng cho DN 3.000 bằng tiền mặt Yêu cầu:

1) Cho biết nội dung kinh tế của các số dư đầu kỳ

2) Định khoản và phản ánh vào TK các nghiệp vụ kinh tế phát sinh 3) Xác

Bài 10: Cho tình hình tài sản và nguồn vốn ngày đầu kỳ của 1 DN như sau (1.000 đ): Tiền mặt tại quỹ 100.000 TSCĐHH 1.250.000 Phải thu khách hàng

80.000 Quỹ đầu tư phát triển 150.000 Ký quỹ dài hạn

95.000 Lương phải trả CNV 10.000 Nợ ngắn hạn 35.000 Nguyên vật liệu 75.000 Thành phẩm tồn kho

150.000 Chứng khoán ngắn hạn 60.000 Nguồn vốn kinh doanh 1.350.000 Hao mòn TSCĐ 60.000 Phải trả người bán

45.000 Khách hàng ứng trước 25.000

Lợi nhuận chưa phân phối

120.000 Nhận ký quỹ ngắn hạn 15.000

Trong kỳ có các nghiệp vụ kinh tế phát sinh như sau: (1.000 đ)

1. Người mua thanh toán 50% tiền hàng còn nợ kỳ trước bằng tiền mặt.

2. Trích lợi nhuận lập quỹ đầu tư phát triển 40.000.

3. Mua thiết bị sản xuất, giá hóa đơn cả thuế GTGT 10% là 220.000, chưa thanh toán cho người bán

4. Trả lương còn nợ kỳ trước cho CNV bằng tiền mặt.

5. Khách hàng đặt trước 80.000 bằng tiền mặt để kỳ sau lấy hàng.

6. Xuất kho thành phẩm gửi bán với giá trị là 50.000

7. Mua vật liệu nhập kho với giá mua theo hóa đơn chưa thuế GTGT là 25.000, thuế GTGT

10%, đã trả bằng tiền mặt.

8. Thanh toán khoản nhận ký quỹ ngắn hạn bằng tiền mặt 15.000

9. Chi tiền mặt tạm ứng cho CNV đi thu mua vật liệu 5.000

10. Nhận vốn góp bằng tiền mặt 150.000 Yêu cầu:

1) Phân loại TS và NV của DN vào ngày đầu kỳ.

2) Định khoản các nghiệp vụ kinh tế phát sinh và cho biết chúng thuộc quan hệ đối

ứng nào? 3) Cho biết tổng giá trị TS và NV của DN vào ngày cuối kỳ.

Bài 11: Cho tình hình tài sản và nguồn vốn tại ngày 01/09 của 1 DN như sau (1.000 đ): Tiền mặt 28.000 Nguồn vốn kinh doanh 56.000

Phải trả người lao động 9.000 Phải thu của khách hàng 20.000

Tài sản cố định hữu hình 40.000

Thuế và các khoản phải nộp NN 3.000 Vay ngắn hạn 84.000 Nguyên liệu, vật liệu 10.000 Công cụ, dụng cụ 16.000

Phải trả cho người bán 27.00 0 Tiền gửi ngân hàng 35.000 Thành phẩm 30.000

Trong tháng 9 có các nghiệp vụ kinh tế phát sinh như sau: (1.000 đ)

1. Thanh toán tiền vay ngắn hạn ngân hàng 20.000 bằng chuyển khoản

2. Mua công cụ, dụng cụ nhập kho, giá mua chưa có thuế là 3.000, thuế suất thuế GTGT

10%, đã thanh toán cho người bán bằng chuyển khoản

3. Khách hàng thanh toán tiền hàng còn nợ kỳ trước bằng tiền mặt 10.000

4. Nhập kho từ phân xưởng sản xuất một lô thành phẩm trị giá 65.000

5. Nhận vốn góp liên doanh dài hạn từ Công ty X một thiết bị sản xuất, trị giá do Hội đồng

liên doanh thống nhất là 290.000

6. Tạm ứng cho công nhân viên bằng tiền mặt 3.500

7. Mua nguyên vật liệu nhập kho, giá mua chưa bao gồm thuế giá trị giá tăng (GTGT) 10% là

14.000, chưa thanh toán tiền cho người bán.

8. Xuất kho thành phẩm gửi cho đại lý theo giá xuất kho là 55.000 9. Trả hết lương còn nợ

người lao động kỳ trước bằng tiền mặt 9.000. 10.

Vay ngắn hạn ngân hàng trả nợ kỳ trước cho người bán 17.000 11.

Ứng trước tiền mua hàng hóa cho người bán 5.000 bằng tiền mặt 12.

Trích lợi nhuận chưa phân phối lập quỹ khen thưởng phúc lợi 25.000 13.

Khách hàng ứng trước tiền mua hàng bằng chuyển khoản 15.000 14.

Nộp thuế cho Nhà nước bằng tiền mặt 3.000 Yêu cầu:

1) Phân loại TS và NV của DN vào ngày đầu kỳ.

2) Hãy cho biết mỗi nghiệp vụ kinh tế phát sinh trên thuộc quan hệ đối ứng nào?

3) Định khoản các nghiệp vụ kinh tế phát sinh trên.

4) Cho biết tổng giá trị TS và NV của DN vào ngày cuối kỳ.

Bài 12: Số dư đầu kỳ của 1 số TK tại 1 DN như sau: (1.000 đ) Tài khoản “NVL”

20.000 Tài khoản “Hàng mua đang đi đường” 5.000

Trong kỳ có các nghiệp vụ phát sinh như sau: (1.000 đ)

1. Mua nhập kho NVL chính chưa thanh toán tiền cho người bán, trị giá mua ghi trên hóa đơn

16.500 (gồm cả thuế GTGT 10%)

2. Chi phí vận chuyển số vật liệu trên theo giá chưa có thuế GTGT là 500, thuế GTGT

10%. DN đã thanh toán cho đơn vị vận tải bằng tiền mặt.

3. Mua nhiên liệu nhập kho, đã thanh toán bằng TGNH, giá mua ghi trên hóa đơn 5.500

(trong đó thuế GTGT 500). Chi phí bảo quản, bốc dỡ chi bằng tiền mặt 200.

4. Mua vật liệu phụ, cuối tháng hàng chưa về nhập ko. Theo hóa đơn, đơn vị phải thanh

toán cho người bán 2.200 (gồm cả thuế GTGT 10%).

5. Mua vật liệu chính, hàng về nhập kho nhưng hóa đơn cuối tháng chưa về. DN ghi theo giá hạch toán là 3.000.

6. Dùng TGNH trả nợ cho người bán 3.200 Yêu cầu:

1) Cho biết nội dung kinh tế của các số dư đầu kỳ.

2) Định khoản các nghiệp vụ kinh tế phát sinh trong kỳ.

3) Phản ánh vào 2 TK “NVL” và “Hàng mua đang đi đường”

• Biết nội dung kinh tế của các sổ dư đầu kỳ:

• Tài khoản "NVL" có số dư đầu kỳ là 20.000 và tài khoản "Hàng mua đang

đi đường" có số dư đầu kỳ là 5.000.

• Dựng khoán các nghiệp vụ kinh tế phát sinh trong kỳ:

1. Mua nhập kho NVL chưa thanh toán tiền cho người bán:

o Giá mua ghi trên hóa đơn là 16.500 (bao gồm thuế GTGT 10%). Tính giá

chưa thuế (16.500 ÷ 1.1) và giá thuế GTGT (16.500 - giá chưa thuế). o Ghi nhận: Nợ TK 152 (NVL) 15.000

Nợ TK 133 (Thuế GTGT đầu vào) 1.500

Có TK 331 (Phải trả người bán) 16.500

2. Chi phí vận chuyển kho vật liệu:

o Chi phí vận chuyển 500 (bao gồm thuế GTGT 10%), ghi nhận chi phí vận

chuyển, tính thuế GTGT tương ứng. o Ghi nhận: Nợ TK 152 (NVL) 500

Nợ TK 133 (Thuế GTGT đầu vào) 50

Có TK 111 (Tiền mặt) 550

3. Mua vật liệu phế liệu:

o Giá mua vật liệu là 5.500, thanh toán bằng tiền mặt, thuế GTGT 10%. o Ghi nhận: Nợ TK 152 (NVL) 5.000

Nợ TK 133 (Thuế GTGT đầu vào) 500

Có TK 111 (Tiền mặt) 5.500

4. Mua vật liệu chính, chưa nhập kho:

o Ghi nhận theo giá trị tạm tính. o Ghi nhận: Nợ TK 152 (NVL) 3.200

Có TK 331 (Phải trả người bán) 3.200

• Phân bổ vào các tài khoản "NVL" và "Hàng mua đang đi đường":

• Bạn cần phân bổ các nghiệp vụ vào đúng tài khoản. Những chi phí mua,

vận chuyển sẽ ảnh hưởng đến tài khoản NVL, trong khi hàng mua chưa

nhập kho sẽ ghi vào tài khoản "Hàng mua đang đi đường".

Bài 13: Cho số dư đầu kỳ của 1 số TK của 1 DN như sau: (1.000 đ)

Tài khoản “Tiền mặt”

15.000 Tài khoản “TGNH” 28.000 Tài khoản “NVL”

30.000 Tài khoản “Công cụ dụng cụ” 1.500

Trong kỳ có các nghiệp vụ phát sinh như sau: (1.000 đ)

1. Mua vật liệu chính nhập kho, giá mua ghi trên hóa đơn 7.700 (cả thuế GTGT 10%),

đã thanh toán bằng TGNH. Chi phí vận chuyển số vật liệu trên về đến DN là 300

(chưa thuế GTGT 10%), chưa thanh toán tiền cho đơn vị vận tải.

2. Dùng TGNH trả trước cho người bán 6.600.

3. Số vật liệu chính đi đường tháng trước về nhập kho 5.000.

4. Mua nhiên liệu đã nhập kho, cuối tháng vẫn chưa nhận được hóa đơn. Kế toán ghi sổ theo giá tạm tính 2.000.

5. Mua nhập kho vật liệu chính và vật liệu phụ, giá mua gồm cả thuế GTGT là 6.600

(thuế GTGT 10%), trong đó vật liệu chính 4.400, vật liệu phụ 2.200. Tiền hàng đã trả trước ở nghiệp vụ 2.

6. Chi phí bốc dỡ số vật liệu trên là 300, đã chi bằng tiền mặt, được phân bổ cho 2 loại

vật liệu theo giá mua thực tế.

7. Nhận được hóa đơn mua vật liệu chính tháng trước. Giá mua thực tế có thuế 4.400

(cả thuế GTGT 10%). Tháng trước đã ghi theo giá tạm tính là 3.600.

8. Mua CCDC, giá mua ghi trên hóa đơn 1.320 (gồm cả thuế GTGT 10%), đã thanh

toán bằng tiền mặt. Cuối tháng số CCDC này vẫn chưa về nhập kho DN. Yêu cầu:

1) Định khoản và phản ánh vào TK các nghiệp vụ kinh tế phát sinh

2) Xác định SDCK của các TK trên và cho biết nội dung kinh tế của các SD

này. 3) Phản ánh vào các TK có liên quan Thông tin đầu bài: • Số dư đầu kỳ:

o Tài khoản "Tiền mặt" có 15.000. o Tài khoản

"TGNH" có 28.000. o Tài khoản "NVL" có 30.000.

o Tài khoản "Công cụ dụng cụ" có 1.500.

Các nghiệp vụ phát sinh:

1. Mua vật liệu chính nhập kho:

o Giá mua ghi trên hóa đơn là 7.700 (bao gồm thuế GTGT 10%). Thanh toán

bằng TGNH, chi phí vận chuyển là 300 (chưa thuế GTGT). o Ghi nhận:

Nợ TK 152 (NVL) 7.000 (Giá mua chưa thuế)

Nợ TK 133 (Thuế GTGT đầu vào) 700 Có TK 112 (TGNH) 7.700

Nợ TK 152 (NVL) 300 (Chi phí vận chuyển chưa thuế)

Nợ TK 133 (Thuế GTGT đầu vào) 30 Có TK 112 (TGNH) 330

2. Dùng TGNH trả trước cho người bán:

o Trả trước 6.600 cho người bán. o Ghi nhận:

Nợ TK 331 (Phải trả người bán) 6.600 Có TK 112 (TGNH) 6.600

3. Số vật liệu chính đi đường tháng này nhập kho: Nhập kho 5.000. o Ghi nhận: Nợ TK 152 (NVL) 5.000

Có TK 331 (Phải trả người bán) 5.000

4. Mua vật liệu đã nhập kho:

o Giá mua gồm thuế GTGT 10% là 6.600, trong đó vật liệu chính 4.400, vật liệu phụ

2.200. Tiền hàng đã trả trực tiếp cho người bán. o Ghi nhận:

Nợ TK 152 (NVL) 4.000 (Giá vật liệu chính)

Nợ TK 156 (Vật liệu phụ) 2.000 (Giá vật liệu phụ)

Nợ TK 133 (Thuế GTGT đầu vào) 600 (Thuế GTGT)

Có TK 111 (Tiền mặt) 6.600

5. Chi phí bóc dỡ số vật liệu trên là 300:

o Chi phí vận chuyển và bóc dỡ thanh toán bằng tiền mặt, phân bổ cho 2 loại vật liệu. o Ghi nhận: Nợ TK 152 (NVL) 200

Nợ TK 156 (Vật liệu phụ) 100

Có TK 111 (Tiền mặt) 300

6. Nhận được hóa đơn vật liệu chính và phụ:

o Giá trị hàng hóa 4.400 (thuế GTGT 10%). Thực hiện thanh toán bằng chuyển khoản. o Ghi nhận:

Nợ TK 152 (NVL) 4.000 (Vật liệu chính)

Nợ TK 156 (Vật liệu phụ) 2.000 (Vật liệu phụ)

Nợ TK 133 (Thuế GTGT đầu vào) 600 (Thuế GTGT) Có TK 112

(TGNH) 6.600 (Thanh toán qua ngân hàng)

7. Mua CCDC: o Giá mua ghi trên hóa đơn là 1.320 (bao gồm thuế GTGT 10%). o Ghi nhận:

Nợ TK 153 (Công cụ dụng cụ) 1.200

Nợ TK 133 (Thuế GTGT đầu vào) 120

Có TK 111 (Tiền mặt) 1.320 Câu hỏi yêu cầu:

1. Định khoản và phân tích các TK kế toán khi các nghiệp vụ phát sinh:

o Mỗi nghiệp vụ đã được định khoản qua các tài khoản cụ thể như trên.

2. Xác định số dư cuối kỳ của các tài khoản:

o Bạn cần tính tổng các bút toán ghi nợ và ghi có vào từng tài khoản trong kỳ, từ đó

xác định số dư cuối kỳ cho từng tài khoản.

Bài 14: 1 Doanh nghiệp có các nghiệp vụ kinh tế phát sinh trong kỳ sau đây: (1.000 đồng)

1. Mua 100 kg nguyên vật liệu chính về nhập kho, trị giá mua chưa thuế GTGT 10% là

200/kg, doanh nghiệp đã thanh toán một nửa bằng TGNH, còn lại chưa thanh toán cho người bán.

2. Chi phí vận chuyển số vật liệu trên về đến kho của doanh nghiệp là 400 (chưa thuế GTGT

10%), đã thanh toán bằng tiền mặt.

3. Người mua đặt trước tiền hàng bằng chuyển khoản 24.000.

4. Doanh nghiệp đặt trước tiền mua nguyên vật liệu cho người bán bằng TGNH 11.000.

5. Tạm ứng tiền mặt cho nhân viên thu mua đi mua hàng 9.000.

6. Mua hàng hóa, trị giá mua cả thuế GTGT 10% là 22.000, chưa thanh toán tiền cho người bán.

Cuối kỳ hàng hóa vẫn chưa về nhập kho.

7. Trả nốt nợ cho người bán ở nghiệp vụ 1 bằng chuyển khoản 8. Nhân viên thu mua trả

lại tiền tạm ứng thừa bằng tiền mặt 1.000.

9. Mua nguyên vật liệu về dùng ngay cho sản xuất, giá mua chưa có thuế GTGT 10% là

10.000, tiền hàng đã ứng trước ở nghiệp vụ 4.

10. Mua nhiên liệu về nhập kho, giá mua cả thuế GTGT 10% là 1.100, doanh nghiệp đã thanh

toán toàn bộ bằng chuyển khoản. Chi phí bốc dỡ số nhiên liệu trên là 130, đã trả bằng tiền mặt.

11. Mua công cụ dụng cụ dùng cho hoạt động sản xuất, giá mua ghi trên hóa đơn là 1.650

(gồm cả thuế GTGT 10%), doanh nghiệp đã thanh toán toàn bộ bằng chuyển khoản. Cuối

tháng, số công cụ này vẫn chưa về nhập kho của doanh nghiệp.

12. Nhận được hóa đơn mua nguyên vật liệu tháng trước, giá mua thực tế bao gồm cả thuế

GTGT 10% là 4.400. Biết rằng số nguyên vật liệu này tháng trước đã ghi theo giá tạm tính

là 3.700. Yêu cầu: Định khoản các nghiệp vụ kinh tế phát sinh

Thông tin đầu bài:

1. Mua nguyên vật liệu chính nhập kho:

o Mua 100 kg vật liệu chính, giá mua bao gồm thuế GTGT 10% là 200/kg. o Doanh

nghiệp thanh toán một nửa bằng TGNH và còn lại thanh toán cho người bán bằng tiền mặt. o Ghi nhận:

Nợ TK 152 (NVL) 20.000 (Giá mua chưa thuế)

Nợ TK 133 (Thuế GTGT đầu vào) 2.000 (Thuế GTGT)

Có TK 112 (TGNH) 10.000 Có TK 111 (Tiền mặt) 10.000

2. Chi phí vận chuyển:

o Chi phí vận chuyển số vật liệu từ đến kho của doanh nghiệp là 400 (chưa thuế GTGT 10%). o Ghi nhận: Nợ TK 152 (NVL) 400

Nợ TK 133 (Thuế GTGT đầu vào) 40

Có TK 111 (Tiền mặt) 440

3. Người mua đặt trước tiền hàng bằng chuyển khoản:

o Người mua thanh toán trước 24.000. o Ghi nhận: Nợ TK 112 (TGNH) 24.000

Có TK 131 (Phải thu khách hàng) 24.000

4. Doanh nghiệp đặt trước tiền mua nguyên vật liệu:

o Doanh nghiệp đặt tiền mua nguyên vật liệu cho người bán qua TGNH là 11.000. Ghi nhận:

Nợ TK 331 (Phải trả người bán) 11.000 Có TK 112 (TGNH) 11.000

5. Tạm ứng tiền mặt cho nhân viên thu mua đi mua hàng:

o Tạm ứng cho nhân viên thu mua 9.000. o Ghi nhận:

Nợ TK 141 (Tạm ứng cho nhân viên) 9.000

Có TK 111 (Tiền mặt) 9.000 6. Mua hàng hóa:

o Giá mua hàng bao gồm thuế GTGT 10% là 22.000. o Ghi nhận:

Nợ TK 156 (Hàng hóa) 20.000 (Giá mua chưa thuế)

Nợ TK 133 (Thuế GTGT đầu vào) 2.000 Có TK 112 (TGNH) 22.000

7. Trả nợ cho người bán:

o Trả nợ cho người bán 1.000 bằng chuyển khoản. o Ghi nhận:

Nợ TK 331 (Phải trả người bán) 1.000 Có TK 112 (TGNH) 1.000

8. Nhận tiền thu mua trả lại tiền tạm ứng:

o Nhận tiền từ nhân viên trả lại tiền tạm ứng là 1.000. o Ghi nhận:

Nợ TK 111 (Tiền mặt) 1.000

Có TK 141 (Tạm ứng cho nhân viên) 1.000

9. Mua nguyên vật liệu để sử dụng sản xuất:

o Mua nguyên vật liệu với giá chưa có thuế GTGT 10% là 10.000, thanh toán trước cho người bán. o Ghi nhận: Nợ TK 152 (NVL) 10.000 Có TK 112 (TGNH) 10.000

10. Mua nhiên liệu về nhập kho:

o Mua nhiên liệu giá chưa có thuế GTGT 10% là 1.100, thanh toán cho bộ phận chuyển kho. o Ghi nhận: Nợ TK 152 (NVL) 1.000

Nợ TK 133 (Thuế GTGT đầu vào) 100

Có TK 111 (Tiền mặt) 1.100

11. Mua công cụ dụng cụ cho hoạt động sản xuất:

o Giá mua công cụ dụng cụ ghi trên hóa đơn là 1.650 (bao gồm thuế GTGT 10%). o Ghi nhận:

Nợ TK 153 (Công cụ dụng cụ) 1.500

Nợ TK 133 (Thuế GTGT đầu vào) 150

Có TK 111 (Tiền mặt) 1.650

12. Nhận hóa đơn mua nguyên vật liệu:

o Nhận hóa đơn mua nguyên vật liệu với giá chưa có thuế GTGT là 4.000. o Ghi nhận: Nợ TK 152 (NVL) 4.000

Nợ TK 133 (Thuế GTGT đầu vào) 400 Có TK 112 (TGNH) 4.400

Bài 15: Cho số dư đầu kỳ của 1 số TK của 1 DN như sau: (1.000 đ) TK 152

28.000 (trong đó VLC: 21.000, VLP: 3.000, TK 111 38.000 nhiên liệu: 4.000) TK 112 25.000 TK 151

5.000 (trong đó VLC: 3.000, CC: 2.000) TK 153 2.500

Trong kỳ có các nghiệp vụ phát sinh như sau: (1.000 đ)

1. Mua vật liệu chính nhập kho, giá mua theo hóa đơn (chưa thuế GTGT 10%) là 7.000, chưa

thanh toán cho người bán X. Chi phí vận chuyển, bốc dỡ số vật liệu trên đã trả cho đơn vị

vận tải bằng tiền mặt là 550 (cả thuế GTGT 10%).

2. Khi kiểm nhận nhập kho, DN phát hiện ra 1 số vật liệu không đúng quy cách nên được

người bán X chấp nhận giảm giá 1%, trừ vào số còn nợ.

3. Toàn bộ số vật liệu chính đi đường tháng trước về đến DN và được xuất dùng trực tiếp cho sản xuất sản phẩm.

4. Công cụ dụng cụ đi đường tháng trước về nhập kho DN.

5. Xuất kho vật liệu chính cho nhu cầu sản xuất sản phẩm: 10.000

6. Xuất kho VLP cho sản xuất sản phẩm: 2.000, cho nhu cầu quản lý phân xưởng: 800

7. Nhận được hóa đơn mua VLC tháng trước, giá ghi trên hóa đơn 4.400 (cả thuế GTGT 10%).

Biết tháng trước kế toán đã ghi sổ theo giá tạm tính là 3.800.

8. Xuất kho CCDC cho nhu cầu của PX sản xuất, giá trị tính vào chi phí 1.200

9. Mua nhiên liệu, giá mua ghi trên hóa đơn (cả thuế GTGT 10%) là 4.400, cuối tháng chưa

về nhập kho. DN đã thanh toán cho người bán bằng chuyển khoản sau khi trừ đi 1% chiết

khấu thanh toán được hưởng.

10. Chi phí vận chuyển số nhiên liệu trên về đến kho DN là 220 (cả thuế GTGT 10%), đã

thanh toán bằng tiền mặt. Theo hợp đồng cung cấp, chi phí này do người bán trả. Yêu cầu:

1) Định khoản và phản ánh vào TK các nghiệp vụ kinh tế phát sinh

2) Xác định SDCK các TK trên và cho biết nội dung kinh tế của các số dư này. Số dư đầu kỳ:

o Tài khoản "NVL" (152) có 28.000 (gồm 21.000 cho vật liệu chính, 3.000 cho vật

liệu phụ, 4.000 cho nhiên liệu).

o Tài khoản "Tiền mặt" (151) có 5.000 (gồm 3.000 cho vật liệu chính, 2.000 cho công cụ dụng cụ).

o Tài khoản "Tiền gửi" (111) có 38.000.

o Tài khoản "Công cụ dụng cụ" (153) có 2.500.

Các nghiệp vụ phát sinh:

1. Mua vật liệu chính nhập kho:

o Giá mua hóa đơn là 7.000 (chưa thuế GTGT 10%), chưa thanh toán cho người bán

X. Chi phí vận chuyển và bốc dỡ là 550 (chưa thuế GTGT 10%). o Ghi nhận:

Nợ TK 152 (NVL) 7.000 (Giá mua chưa thuế)

Nợ TK 133 (Thuế GTGT đầu vào) 700

Có TK 331 (Phải trả người bán) 7.700 (Thanh toán cho người bán)

Nợ TK 152 (NVL) 500 (Chi phí vận chuyển chưa thuế)

Nợ TK 133 (Thuế GTGT đầu vào) 50

Có TK 111 (Tiền mặt) 550 (Thanh toán tiền mặt)

2. Khi kiểm nhận nhập kho:

o Kiểm nhận nhập kho, DN phát hiện ra 1 số vật liệu không đúng quy cách, và được

người bán X chấp nhận giảm giá 1%, trừ vào số còn nợ. Ghi nhận:

Nợ TK 331 (Phải trả người bán) 77 (Giảm giá)

Có TK 152 (NVL) 77 (Giảm giá vật liệu)

3. Toàn bộ số vật liệu chính đi đường trước về đến kho của DN:

o Toàn bộ số vật liệu chính đã về kho và được xuất dùng trực tiếp cho sản xuất. o Ghi nhận:

Nợ TK 621 (Chi phí sản xuất) 6.923 Có TK 152 (NVL) 6.923

4. Công cụ dụng cụ di chuyển từ kho vào nhập kho DN:

o Công cụ dụng cụ được di chuyển từ kho vào nhập kho DN. o Ghi nhận:

Nợ TK 153 (Công cụ dụng cụ) 1.200 Có TK 152 (NVL) 1.200

5. Xuất kho vật liệu chính cho nhu cầu sản xuất sản phẩm:

o Xuất kho vật liệu chính cho sản xuất sản phẩm 10.000, chi phí quản lý phân xưởng là 800. o Ghi nhận:

Nợ TK 621 (Chi phí sản xuất) 10.000 Có TK 152 (NVL) 10.000

Nợ TK 627 (Chi phí quản lý) 800 Có TK 152 (NVL) 800

6. Xuất kho VLP cho sản xuất sản phẩm:

o Xuất kho vật liệu phụ cho sản xuất sản phẩm, giá trị ghi trên hóa đơn là 4.400 (chưa thuế GTGT 10%). o Ghi nhận:

Nợ TK 621 (Chi phí sản xuất) 4.000

Nợ TK 133 (Thuế GTGT đầu vào) 400 Có TK 152 (NVL) 4.400

7. Nhận hóa đơn mua VLP:

o Nhận hóa đơn mua vật liệu phụ với giá chưa thuế GTGT 10% là 4.400, thanh toán

bằng chuyển khoản, trừ 1% chiết khấu thanh toán. o Ghi nhận: Nợ TK 152 (NVL) 4.000

Nợ TK 133 (Thuế GTGT đầu vào) 400

Có TK 112 (TGNH) 4.400 (Thanh toán qua ngân hàng)

8. Xuất kho CCDC cho nhu cầu của PX sản xuất:

o Xuất kho công cụ dụng cụ cho nhu cầu PX sản xuất, giá trị ghi vào chi phí là 1.200. o Ghi nhận:

Nợ TK 621 (Chi phí sản xuất) 1.200 Có TK 153 (Công cụ dụng cụ) 1.200

9. Mua nhiên liệu về nhập kho:

o Mua nhiên liệu, giá mua ghi trên hóa đơn là 4.400 (bao gồm thuế GTGT 10%). o Ghi nhận: Nợ TK 152 (NVL) 4.000

Nợ TK 133 (Thuế GTGT đầu vào) 400

Có TK 331 (Phải trả người bán) 4.400

10. Chi phí vận chuyển số vật liệu từ kho vào nhập kho DN:

o Chi phí vận chuyển cho việc nhập kho vật liệu, thanh toán bằng tiền mặt. o Ghi nhận: Nợ TK 152 (NVL) 200

Có TK 111 (Tiền mặt) 200 Yêu cầu:

1. Định khoản các nghiệp vụ phát sinh:

o Đã được định khoản qua các tài khoản cụ thể như trên.

Tính số dư cuối kỳ: 1. TK 152 (NVL):

o Số dư đầu kỳ: 28.000 o Nợ: 7.000 + 6.923 +

4.000 + 4.000 + 200 = 21.123 o Có: 10.000 + 800

+ 4.000 + 1.200 = 16.000 o Số dư cuối kỳ =

28.000 + 21.123 - 16.000 = 33.123

Nội dung kinh tế: Số dư cuối kỳ của tài khoản này là giá trị các vật liệu chính, vật liệu phụ và

nhiên liệu đang có trong kho của doanh nghiệp.

2. TK 153 (Công cụ dụng cụ): o Số dư đầu kỳ: 2.500

o Nợ: 1.200 (Công cụ dụng cụ chuyển từ kho vào nhập kho) o Có: 1.200 (Xuất kho cho sản xuất)

o Số dư cuối kỳ = 2.500 + 1.200 - 1.200 = 2.500

Nội dung kinh tế: Số dư cuối kỳ của tài khoản này là giá trị công cụ dụng cụ đang có trong kho của doanh nghiệp.

3. TK 151 (Tiền mặt):

o Số dư đầu kỳ: 5.000 o Nợ: 550 (Chi phí vận chuyển)

o Có: 9.000 (Tạm ứng cho nhân viên, chi phí vận chuyển)

o Số dư cuối kỳ = 5.000 - 550 - 9.000 = 4.450

Nội dung kinh tế: Số dư cuối kỳ của tài khoản này là số tiền mặt còn lại trong doanh nghiệp sau

khi các giao dịch tiền mặt đã được thực hiện.

4. TK 111 (Tiền gửi):

o Số dư đầu kỳ: 38.000

o Có: 4.400 (Thanh toán cho nhà cung cấp mua vật liệu phụ)

o Số dư cuối kỳ = 38.000 - 4.400 = 33.600

Nội dung kinh tế: Số dư cuối kỳ của tài khoản này là số tiền doanh nghiệp còn lại trong tài khoản ngân hàng. Kết luận: •

TK 152 (NVL): 33.123 (Giá trị hàng hóa và vật liệu tồn kho) •

TK 153 (Công cụ dụng cụ): 2.500 (Giá trị công cụ dụng cụ còn lại) •

TK 151 (Tiền mặt): 4.450 (Số tiền mặt còn lại trong doanh nghiệp) •

TK 111 (Tiền gửi): 33.600 (Số dư tiền gửi trong ngân hàng)

Bài 16: Tài liệu tại 1 DN trong tháng 2/N:

Tồn kho ĐK: 3.000 kg vật liệu X, đơn giá 25.000 đ/kg

Trong tháng, tình hình VL X biến động như sau:

1. Ngày 3, xuất 1.600 kg để sản xuất sản phẩm

2. Ngày 6, xuất 1.000 kg đi thuê gia công

3. Ngày 7, thu mua nhập kho 1.600 kg, giá mua ghi trên hóa đơn 44.000.000 đ (cả thuế

GTGT 10%), chưa thanh toán tiền. Chi phí v/chuyển bốc dỡ chi bằng tiền mặt 760.000 đ

4. Ngày 10, dùng tiền vay ngắn hạn thu mua 1.000 kg nhập kho. Giá mua chưa thuế 24.500 đ,

thuế GTGT 10%. Chi phí thu mua đã trả bằng tiền mặt 940.000 đ.

5. Ngày 15, xuất 800kg cho nhu cầu chung của phân xưởng.

6. Ngày 24, xuất 1.100 kg cho sản xuất sản phẩm.

7. Ngày 28, mua nhập kho 400 kg, giá mua chưa thuế 25.000 đ/kg, thuế GTGT 10%.

Yêu cầu: Tính giá thực tế VL X nhập, xuất, tồn kho cuối kỳ theo các phương pháp tính giá thực

tế hàng xuất kho, biết DN tính thuế GTGT theo phương pháp khấu trừ.

Bài 17: Tài liệu tại 1 DN trong tháng 6/N như sau:

Tồn kho đầu kỳ: 5.000 kg vật liệu A, đơn giá 27.070

đ/kg Trong tháng, tình hình vật liệu A biến động như sau:

1.Ngày 3, xuất kho 3.000 kg để trực tiếp sản xuất sản phẩm

2.Ngày 6, thu mua nhập kho 3.500 kg, giá mua ghi trên hóa đơn là 100.908.500đ (cả thuế GTGT

10%), đã thanh toán 50% cho người bán bằng chuyển khoản, số còn lại nợ. Chi phí vận

chuyển bốc dỡ 2.800.000đ (chưa thuế GTGT 10%), đã thanh toán bằng tiền mặt.

3.Ngày 7, xuất kho 2.200 kg đi thuê gia công chế biến

4.Ngày 10, dùng tiền vay ngắn hạn thu mua 1.500 kg nhập kho. Đơn giá mua chưa thuế

26.260 đ, thuế GTGT 10%. Chi phí thu mua đã trả bằng tiền mặt 1.350.000đ.

5.Ngày 15, xuất 3.100 kg để trực tiếp sản xuất sản phẩm.

6.Ngày 24, xuất 1.200 kg gửi đi bán.

7.Ngày 28, mua nhập kho 1.000 kg, giá mua chưa thuế 27.200 đ/kg, thuế GTGT 10%.

Yêu cầu: Tính giá thực tế vật liệu A xuất kho theo các phương pháp tính giá thực tế hàng xuất

kho, biết doanh nghiệp tính thuế GTGT theo phương pháp khấu trừ.

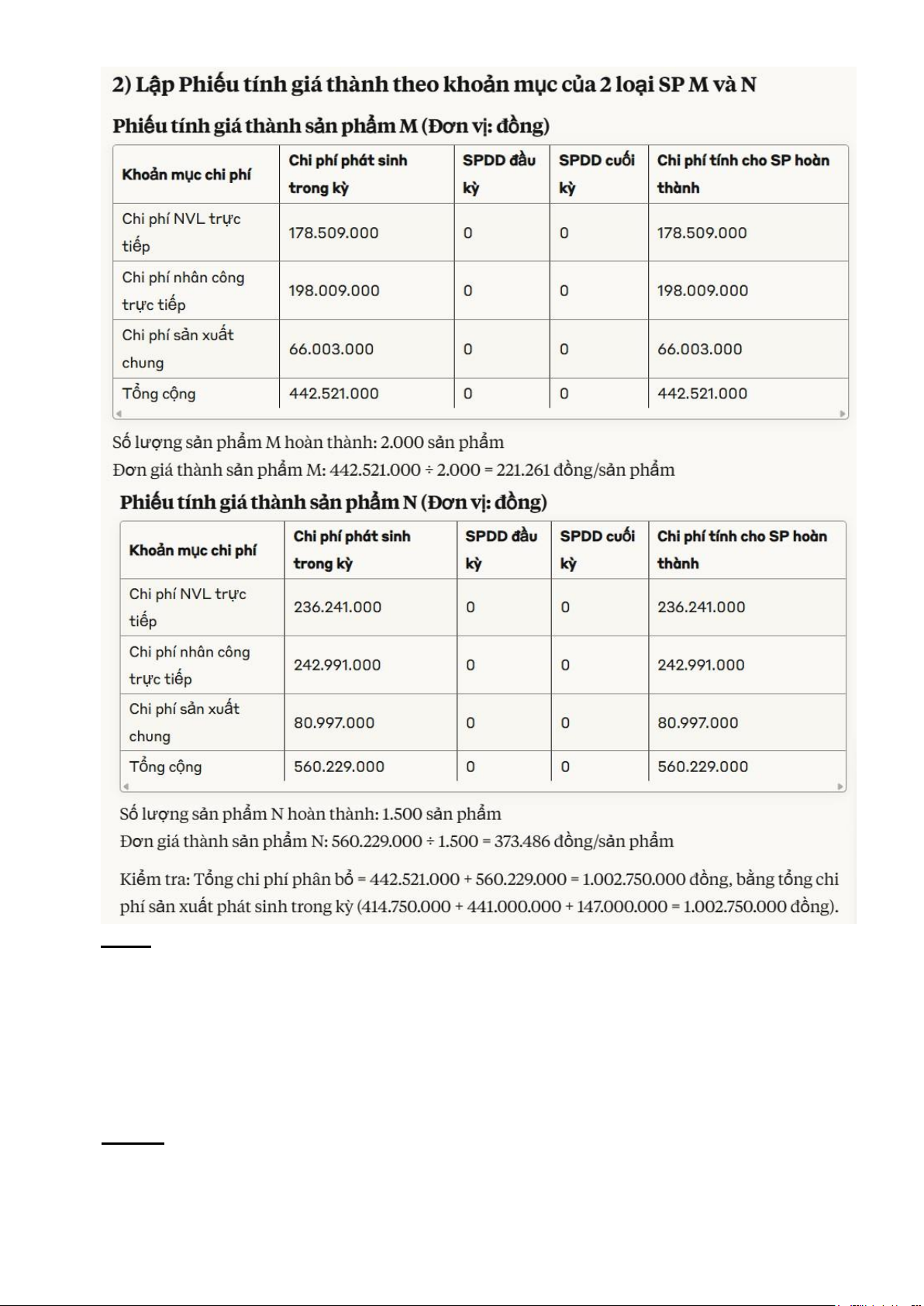

Bài 18: Chi phí sản xuất 2 loại sản phẩm M và N tại 1 DN phát sinh trong kỳ như sau:

- Chi phí nguyên vật liệu trực tiếp (CPNVLTT): 414.750.000 đ

- Chi phí nhân công trực tiếp (CPNCTT): 441.000.000 đ

- Chi phí sản xuất chung (CPSXC): 147.000.000 đ Cuối kỳ hoàn thành nhập kho 2.000 sp M và 1.500 sp N.

Đầu kỳ và cuối kỳ không có SPDD. Yêu cầu:

1). Phân bổ CPSX cho 2 loại sản phẩm M và N, biết:

- CPNVLTT p/bổ theo định mức tiêu hao vật liệu: sp M: 85.000đ/sp, sp N: 150.000đ/sp

- CPNCTT p/bổ theo định mức CPNCTT: sp M: 110.000đ/sp, sp N: 180.000đ/sp - CPSXC

được phân bổ theo CPNCTT

2). Lập Phiếu tính giá thành theo khoản mục của 2 loại sp M và N hoàn thành. Giải

1) Phân bổ chi phí sản xuất cho 2 loại sản phẩm M và N

Phân bổ Chi phí nguyên vật liệu trực tiếp (CPNVLTT) Định mức CPNVLTT: • Sản phẩm M: 85.000 đ/sp •

Sản phẩm N: 150.000 đ/sp Tổng định mức CPNVLTT: •

Sản phẩm M: 2.000 sp × 85.000 đ/sp = 170.000.000 đ •

Sản phẩm N: 1.500 sp × 150.000 đ/sp = 225.000.000 đ •

Tổng định mức CPNVLTT: 170.000.000 + 225.000.000 = 395.000.000 đ Tỷ lệ

phân bổ CPNVLTT thực tế: •

Sản phẩm M: 170.000.000 ÷ 395.000.000 = 0,4304 •

Sản phẩm N: 225.000.000 ÷ 395.000.000 = 0,5696 CPNVLTT thực tế phân bổ: •

Sản phẩm M: 414.750.000 × 0,4304 = 178.509.000 đ •

Sản phẩm N: 414.750.000 × 0,5696 = 236.241.000 đ Phân bổ Chi phí nhân công

trực tiếp (CPNCTT) Định mức CPNCTT: • Sản phẩm M: 110.000 đ/sp •

Sản phẩm N: 180.000 đ/sp Tổng định mức CPNCTT: •

Sản phẩm M: 2.000 sp × 110.000 đ/sp = 220.000.000 đ •

Sản phẩm N: 1.500 sp × 180.000 đ/sp = 270.000.000 đ •

Tổng định mức CPNCTT: 220.000.000 + 270.000.000 = 490.000.000 đ

Tỷ lệ phân bổ CPNCTT thực tế: •

Sản phẩm M: 220.000.000 ÷ 490.000.000 = 0,4490 •

Sản phẩm N: 270.000.000 ÷ 490.000.000 = 0,5510 CPNCTT thực tế phân bổ: •

Sản phẩm M: 441.000.000 × 0,4490 = 198.009.000 đ •

Sản phẩm N: 441.000.000 × 0,5510 = 242.991.000 đ

Phân bổ Chi phí sản xuất chung (CPSXC)

CPSXC được phân bổ theo CPNCTT, sử dụng tỷ lệ phân bổ CPNCTT: •

Sản phẩm M: 147.000.000 × 0,4490 = 66.003.000 đ •

Sản phẩm N: 147.000.000 × 0,5510 = 80.997.000 đ

Bài 19: Tại 1 DN tính thuế GTGT theo phương pháp khấu trừ có tài liệu sau (l.000 đồng):

1. Mua NVL nhập kho, giá mua chưa thuế GTGT 5% là 20.000, đã trả bằng tiền mặt.

2. Xuất kho NVL để trực tiếp chế tạo SP là 45.000, cho nhu cầu quản lý PXSX là 7.000

3. Tính ra tiền lương phải trả cho CNTTSX là 20.000, cho NVPX là 3.000

4. Trích BHXH, BHYT, KPCĐ, BHTN theo tỷ lệ quy định tính vào chi phí

5. Điện mua ngoài, chưa trả tiền, dùng cho quản lý PX gồm cả thuế GTGT 10% là 2.200

6. Chi phí khác phát sinh bằng tiền tại phân xưởng là 500

7. Nhập kho 1.000 sản phẩm hoàn thành từ sản xuất, biết ĐK và CK đều không có SPDD. Yêu cầu:

1) Định khoản các nghiệp vụ kinh tế phát sinh.

2) Lập Phiếu tính giá thành sản phẩm theo khoản mục.

1) Định khoản các nghiệp vụ kinh tế phát sinh

Nghiệp vụ 1: Mua NVL nhập kho

Nợ TK 152 (Nguyên liệu, vật liệu): 20.000.000

Nợ TK 133 (Thuế GTGT được khấu trừ): 20.000.000 × 5% = 1.000.000

Có TK 111 (Tiền mặt): 21.000.000

Nghiệp vụ 2: Xuất kho NVL •

Xuất kho NVL để trực tiếp chế tạo sản phẩm: Nợ TK 621 (Chi phí NVL trực tiếp): 45.000.000

Có TK 152 (Nguyên liệu, vật liệu): 45.000.000 Xuất kho NVL cho nhu cầu

quản lý PXSX: Nợ TK 627 (Chi phí sản xuất chung): 7.000.000

Có TK 152 (Nguyên liệu, vật liệu): 7.000.000

Nghiệp vụ 3: Tính tiền lương phải trả

Lương cho công nhân trực tiếp sản xuất:

Nợ TK 622 (Chi phí nhân công trực tiếp): 20.000.000

Có TK 334 (Phải trả người lao động): 20.000.000 Lương cho nhân viên phân xưởng:

Nợ TK 627 (Chi phí sản xuất chung): 3.000.000

Có TK 334 (Phải trả người lao động): 3.000.000

Nghiệp vụ 4: Trích BHXH, BHYT, BHTN, KPCĐ

(23,5%) Cho công nhân trực tiếp sản xuất:

Nợ TK 622 (Chi phí nhân công trực tiếp): 20.000.000 × 23,5% =

4.700.000 Có TK 338 (Phải trả, phải nộp khác): 4.700.000 Cho nhân viên phân xưởng:

Nợ TK 627 (Chi phí sản xuất chung): 3.000.000 × 23,5% = 705.000

Có TK 338 (Phải trả, phải nộp khác): 705.000

Nghiệp vụ 5: Điện mua ngoài dùng cho quản lý phân xưởng •

Giá chưa thuế: 2.200.000 ÷ 1,1 = 2.000.000 •

Thuế GTGT: 2.200.000 - 2.000.000 = 200.000 Nợ TK 627 (Chi phí

sản xuất chung): 2.000.000

Nợ TK 133 (Thuế GTGT được khấu trừ): 200.000

Có TK 331 (Phải trả cho người bán): 2.200.000

Nghiệp vụ 6: Chi phí khác phát sinh bằng tiền tại phân xưởng

Nợ TK 627 (Chi phí sản xuất chung): 500.000

Có TK 111 (Tiền mặt): 500.000

Nghiệp vụ 7: Nhập kho 1.000 sản phẩm hoàn thành từ sản xuất

Tổng hợp chi phí sản xuất trong kỳ:

Nợ TK 154 (Chi phí SXKD dở dang): 82.905.000

Có TK 621 (Chi phí NVL trực tiếp): 45.000.000

Có TK 622 (Chi phí nhân công trực tiếp): 24.700.000

Có TK 627 (Chi phí sản xuất chung): 13.205.000 •

Kết chuyển chi phí sản xuất dở dang thành sản phẩm hoàn thành:

Nợ TK 155 (Thành phẩm): 82.905.000

Có TK 154 (Chi phí SXKD dở dang): 82.905.000

Tài liệu liên quan:

-

Nhóm tài khoản phải thu loại 1: Nguyên tắc kế toán và hạch toán chi tiết môn Kế toán | Trường Đại học Bách Khoa Hà Nội

71 36 -

Bài tập ôn tập Kế toán tài chính theo Thông tư GTGT tháng N môn Kế toán | Trường Đại học Bách Khoa Hà Nội

76 38 -

Tóm tắt Cách làm bài tập kế toán tổng hợp môn Kế toán | Trường Đại học Bách Khoa Hà Nội

87 44 -

Bài tập Kế toán máy môn Kế toán | Trường Đại học Bách Khoa Hà Nội

76 38