BÀI TẬP TÀI CHÍNH DOANH NGHIỆP | Trường Đại học Kinh tế Thành phố Hồ Chí Minh

Tỷ suất sinh lợi trái phiếu, Hacker software có trái phiếu trên thị trường với lãi suất coupon là 6,2% và 9 băn cho đến khi đáo hạn. Trái phiếu này chi trả lợi tức nửa năm và đang giao dịch 105% mệnh giá. Tỷ suất sinh lợi hiện hành trái phiếu này là bao nhiêu?

YTM? Lãi suất có hiệu lực hàng năm ? MỜI BẠN ĐỌC ĐÓN XEM

Môn: Tài chính doang nghiệp (FIN505001) 32 tài liệu

Trường: Đại học Kinh tế Thành phố Hồ Chí Minh 3.1 K tài liệu

Tác giả:

Preview text:

ĐỀ KIỂM TRA GIỮA KỲ

HỆ ĐẠI HỌC – VB2

Môn: TÀI CHÍNH DOANH NGHIỆP NÂNG CAO

CÂU BẮT BUỘC (6 ĐIỂM): Câu 1-7

Câu 1 (0,5 điểm) bài 17/C8

Câu 2 (0,5 điểm) bài 15/C9

Câu 3 (0,5 điểm) bài 3/C30 Câu 4 (1,5 điểm) bài 28/C9

Câu 5 (1 điểm) câu hỏi 2 chương 17 (trang 605) Câu 6 (1 điểm) câu hỏi 3 chương 20 (trang 712)

Câu 7 (1 điểm) câu 8 hoặc 9 chương 30 (trang 1039)

CÂU TỰ CHỌN (TỰ CHỌN CÁC BÀI TẬP SAU ĐÂY ĐỂ LÀM - 4 ĐIỂM)

Câu 8 (0,5 điểm) bài 6/C9

Câu 9 (0,5 điểm) bài 5 / C17

Câu 10 (1 điểm) bài 7/C10

Câu 11 (1 điểm) bài 7 /C17 Câu 12 (1 điểm) bài 17/C11

Câu 13 (1 điểm) tự chọn 1 câu hỏi hoặc 1 bài tập chương 14

Câu 14 (1 điểm) tự chọn 1 câu hỏi hoặc 1 bài tập chương 22

Câu 15 (1 điểm) tự chọn 1 câu hỏi hoặc 1 bài tập chương 24

.Hết.

Họ và tên: Nguyễn Thành Phương MSSV: 89233020176 Lớp: K2023 VB2/TP3 [Tài chính]

BÀI LÀM

CÂU BẮT BUỘC (6 ĐIỂM): Câu 1-7

Câu 1 (0,5 điểm) bài 17/C8: Tỷ suất sinh lợi trái phiếu, Hacker software có trái phiếu trên thị trường với lãi suất coupon là 6,2% và 9 băn cho đến khi đáo hạn. Trái phiếu này chi trả lợi tức nửa năm và đang giao dịch 105% mệnh giá. Tỷ suất sinh lợi hiện hành trái phiếu này là bao nhiêu?

YTM? Lãi suất có hiệu lực hàng năm ?

Trả lời:

tính các thông số tài chính cho trái phiếu của công ty Hacker software với các thông tin sau:

- Lãi suất coupon hàng năm: 6.2%

- Thời gian đến khi đáo hạn: 9 năm

- Trái phiếu trả lãi nửa năm một lần

- Giá giao dịch hiện tại: 105% mệnh giá

Tỷ suất sinh lợi hiện hành (Current Yield)

Tỷ suất sinh lợi hiện hành là tỷ lệ giữa lãi suất coupon hàng năm và giá thị trường hiện tại của trái phiếu.

Tỷ suất sinh lợi hiện hành = Lãi suất coupon hàng năm / Giá thị trường hiện tại Trong đó:

- Lãi suất coupon hàng năm = 6.2% của mệnh giá

- Giá thị trường hiện tại = 105% mệnh giá

Tỷ suất sinh lợi hiện hành = 6.2% / 105% = 5.90%

Yield to Maturity (YTM)

YTM là tỷ lệ hoàn vốn dự kiến của một trái phiếu nếu được giữ đến khi đáo hạn. Phương trình giá trái phiếu là:

P0 = $1,050 = $31(PVIFAR%,18}) + $1,000(PVIFR%,18) Trong đó:

- P0: Giá thị trường hiện tại (105% của mệnh giá, tức là 1,050)

- 31: Lãi suất coupon nửa năm (6.2%/2 của mệnh giá là 3.1% mệnh giá)

- 18: Số kỳ nửa năm còn lại đến khi đáo hạn (9 năm x 2 kỳ/năm)

- R: Lãi suất nửa năm

Sử dụng bảng tính hoặc máy tính tài chính, ta tìm được R là 2.744%.

YTM = 2 x 2.744% = 5.49%

3. Lãi suất có hiệu lực hàng năm (Effective Annual Rate - EAR) Lãi suất có hiệu lực hàng năm được tính bằng công thức:

EAR = (1 + YTM / 2)2 - 1 Thay YTM = 5.49%:

EAR = (1 + 0.02744)^2 - 1 = 1.0556 - 1 = 0.0556 hay 5.56%

Kết quả

- Tỷ suất sinh lợi hiện hành: 5.90%

- YTM: 5.49%

- Lãi suất có hiệu lực hàng năm (EAR): 5.56%

Câu 2 (0,5 điểm) bài 15/C9 Cổ tức tăng trưởng qua nhiều giai đoạn. Hughes.Co đang tăng trưởng rất nhanh chóng. Cổ tức được kỳ vọng tăng trưởng ở mức 20% trong ba năm tiếp theo và sau đó tốc độ tăng trưởng sẽ giảm xuống mức không đổi là 5%. Nếu tỷ suất sinh lợi đòi hỏi là 12% và công ty vừa chi trả cổ tức $2,8, giá cổ phần hiện tại của công ty là bao nhiêu?

Trả lời:

- Mức tăng trưởng trong 3 năm: g1 = 20%

- Mức tăng trưởng trong những năm tiết theo: g2 = 5%

- Tỷ suất sinh lời đòi hỏi: R = 12%

- Cổ tức năm hiện tại: Do = $2,8

Giá cổ phiếu với cổ tức tăng trưởng qua 2 giai đoạn, để xác định giá hiện tại ta xác định giá cổ phiếu tại năm 3 và hiện giá dòng tiền về năm hiện tại.

Giá cổ phiếu tại năm 3:

P3 = D3 * (1 + g2) / (R – g2) = (D0 * (1 + g1)3 * (1 + g2) ) / (R – g2) = (2,80 * (1+0,2)3 *(1+0,05)) / (0,12 – 0,05) = 72,576

Giá cổ phiếu tại năm hiện tại:

P0 = t=13 D0 * ( 1+ g1)t / (1+R)t + P3 / (1+R)3 = t=13 2,8 * ( 1+0,2)3 / (1+0,12)3 + 72,576 / (1+0,12)3 = 61,3163

Câu 3 (0,5 điểm) bài 3/C30: chỉ số Z

Fair-to-Midland Manufacturing, Inc., (FMM) vừa vay nợ tại ngân hàng True Credit. Jon Fulkerson, chuyên viên phân tích tín dụng của ngân hàng vừa thu thập các thông tin trong các báo cáo tài chính của công ty như sau:

Tổng tài sản: $75.000

EBIT $ 6.900

Vốn luân chuyển ròng: $3.400

Giá trị sổ sách của VCSH: $19.000

Lợi nhuận giữ lãi lũy kế: $16.800

Doanh thu: $92.000

Giá cổ phiếu của FMM là $21 mỗi cổ phần và công ty có 5.000 cổ phần đang lưu hành. Chỉ số Z của công ty là bao nhiêu?

Trả lời:

Tính giá trị thị trường của VCSH là: 5.000 x $21 = $105.000

Tính giá trị sổ sách của nợ = Tổng tài sản - giá trị sổ sách của VCSH:

$75.000 - 19.000 = $56.000

Tính chỉ số Z áp dụng công thức tài chính như sau:

Z= 3,3 x (EBIT/ Tổng tài sản) + 1,2 x (vốn luân chuyển dòng/ tổng tài sản) + 1 x ( doanh thu/ tổng tài sản) + 0,6 x (giá trị thì trường vốn cổ phần/ giá trị sổ sách của nợ) + 1,4 x (lợi nhuân giữ lại lũy kế/ tổng tài sản).

= 3,3 x (6.900/ 75.000) + 1,2 x (3.400/ 75.000) + 1 x (92.000/ 75.000) + 0.6 x (105.000/ 19.000) +

1,4 x (16.800/ 75.000) = 5,214

Với chỉ số Z = 5,214 theo lý thuyết thì công ty FMM được dự đoán là không phá sản.

Câu 4 (1,5 điểm) bài 28/C9: Các Cơ Hội Tăng Trưởng Rite Bite Enterprise chuyên sản xuất tăm xỉa răng. Tổng doanh thu trong năm qua là $7,5 triệu và tổng chi phí là $3,4 triệu. Rite Bite có 1.000.000 cổ phần thường đang lưu hành. Doanh thu và chi phí được kỳ vọng sẽ tăng trưởng 5% mỗi năm. Rite không phải chi trả thuế thu nhập và tất cả lợi nhuận sẽ được chi trả cổ tức.

- Nếu lãi suất chiết khấu là 13% và tất cả dòng tiền đều nhận được vào cuối năm, giá cổ phần của Rite Bite là bao nhiêu?

- Rite Bite quyết định sản xuất bàn chải đánh răng. Dự án đòi hỏi một khoản đầu tư tức thời là $17 triệu. Dự án còn đòi hỏi một khoản chi tiêu vốn là $6 triệu một năm sau. Những năm sau đó, thu nhập sẽ tăng thêm $4,2 triệu. Mức lợi nhuận này sẽ tiếp tục duy trì cho đến vĩnh viễn. Việc thực hiện dự án sẽ có tác động như thế nào đến giá cổ phần ngày hôm nay?

Trả lời:

a. Giá cổ phần của Rite Bite hiện tại

- Tính giá trị hiện tại của doanh thu:

PVRevenue = C1 / (R – g)

PVRevenue = $7,500,000(1 + .05) / (.13 – .05)

PVRevenue = $98,437,500

- Tính giá trị hiện tại của chi phí:

PVCosts = C1 / (R – g)

PVCosts = $3,400,000(1 + .05) / (.13 – .05)

PVCosts = $44,625,000

- Tính giá trị hiện tại của lợi nhuận (dividends):

PVDividends = PVRevenue – PVCosts

PVDividends = $98,437,500 – $44,625,000

PVDividends = $53,812,500

- Tính giá cổ phần:

Giá cổ phần = PVDividends / Số lượng cổ phần

Giá cổ phần = $53,812,500 / 1,000,000

Giá cổ phần = $53.81

b. Tác động của dự án sản xuất bàn chải đánh răng đến giá cổ phần

- Tính giá trị hiện tại của thu nhập tăng thêm:

PVthu nhập = $4,200,000 / 0.13

PVthu nhập = $32,307,692.31

- Tính giá trị hiện tại của chi phí đầu tư:

PVchi phí = $17,000,000 + $6,000,000 / 1.13

PVchi phí = $17,000,000 + $5,309,734.51

PVchi phí = $22,309,734.51

- Tính giá trị hiện tại ròng (NPV) của dự án:

NPVGO = PVthu nhập – PVchi phí

NPVGO = $32,307,692.31 – $22,309,734.51

NPVGO = $9,997,957.80

- Tác động đến giá cổ phần:

Δ Giá cổ phần = NPVGO / Số lượng cổ phần

Δ Giá cổ phần = $9,997,957.80 / 1,000,000

Δ Giá cổ phần = $9.998

- Giá cổ phần mới:

Giá cổ phần mới = Giá cổ phần hiện tại + Δ Giá cổ phần

Giá cổ phần mới = $53.81 + $9.998

Giá cổ phần mới = $63.81

Kết quả

- Giá cổ phần của Rite Bite hiện tại: $53.81

- Giá cổ phần sau khi thực hiện dự án sản xuất bàn chải đánh răng: $63.81

Câu 5 (1 điểm) câu hỏi 2 chương 17 (trang 605)

Chi Phí Đại Diện Tom Scott là chủ sở hữu, chủ tịch và người bán hàng chính thức cho Scott

Manufacturing. Do vậy, lợi nhuận của công ty được định hướng bởi số lượng công việc Tom làm.

Nếu anh ta làm việc 40 giờ mỗi tuần, EBIT của công ty là $550.000 mỗi năm; nếu anh ta làm việc

50 giờ mỗi tuần, EBIT của công ty là $625.000 mỗi năm. Công ty này hiện nay được định giá là $3,2 triệu. Công ty đang cần một lượng tiền mặt là $1,3 triệu, công ty có thể phát hành cổ phiếu hay phát hành nợ với lãi suất 8%. Giả sử không có thuế doanh nghiệp. a. Dòng tiền thu nhập dành cho Tom ứng với từng kịch bản là gì?

- Theo đó hình thức tài trợ nào thì Tom sẽ làm việc chăm chỉ hơn?

- Những chi phí mới nào sẽ phát sinh ứng với từng loại hình tài trợ?

Trả lời:

a. Dòng tiền thu nhập dành cho Tom ứng với từng kịch bản

Phát hành nợ:

Công ty cần một lượng tiền mặt là $1,300,000. Nếu công ty phát hành nợ, lãi suất hàng năm sẽ là:

Lãi suất hàng năm = 1,300,000 * 0.08 = 104,000 USD

Dòng tiền thu nhập cho Tom là EBIT trừ đi lãi suất phải trả hàng năm:

Làm việc 40 giờ/tuần:

Dòng tiền thu nhập (40 giờ) = 550,000 - 104,000 = 446,000 USD Làm việc 50 giờ/tuần:

Dòng tiền thu nhập (50 giờ) = 625,000 - 104,000 = 521,000 USD Phát hành cổ phiếu:

Nếu công ty phát hành cổ phiếu, giá trị công ty sẽ tăng lên bằng số tiền phát hành. Giá trị sở hữu của Tom trong công ty sẽ giảm:

Phần trăm sở hữu của Tom = 3,200,000 / (3,200,000 + 1,300,000) = 0.71 hay 71% Dòng tiền thu nhập cho Tom sẽ là 71% của EBIT:

Làm việc 40 giờ/tuần:

Dòng tiền thu nhập (40 giờ) = 0.71 * 550,000 = 391,111 USD Làm việc 50 giờ/tuần:

Dòng tiền thu nhập (50 giờ) = 0.71 * 625,000 = 444,444 USD

b. Hình thức tài trợ nào thì Tom sẽ làm việc chăm chỉ hơn Tom sẽ làm việc chăm chỉ hơn dưới hình thức phát hành nợ bởi vì:

- Dòng tiền thu nhập của Tom cao hơn khi công ty phát hành nợ.

- Khi phát hành nợ, các khoản thanh toán cho chủ nợ là cố định. Điều này có nghĩa là nếu Tom làm việc chăm chỉ hơn và tăng EBIT, lợi ích tăng thêm sẽ thuộc về Tom.

- Ngược lại, khi phát hành cổ phiếu, các nhà đầu tư mới sẽ chia sẻ tỷ lệ lợi ích từ công việc chăm chỉ của Tom, giảm động lực làm việc của Tom.

c. Những chi phí mới nào sẽ phát sinh ứng với từng loại hình tài trợ Phát hành nợ:

- Chi phí trực tiếp: Thanh toán lãi suất hàng năm cho chủ nợ ($104,000).

- Chi phí gián tiếp: Chi phí tiềm ẩn của phá sản và tình trạng tài chính khó khăn có thể xảy ra nếu công ty không đủ khả năng thanh toán lãi và gốc nợ.

Phát hành cổ phiếu:

- Chi phí trực tiếp: Không có chi phí lãi suất, nhưng có chi phí pha loãng cổ phần.

- Chi phí gián tiếp: Giảm động lực làm việc của Tom (shirking) và các lợi ích cá nhân mà Tom có thể không chú trọng đến lợi ích của công ty (perquisites).

Kết quả

- Dòng tiền thu nhập dành cho Tom:

- Làm việc 40 giờ (phát hành nợ): $446,000

- Làm việc 50 giờ (phát hành nợ): $521,000

- Làm việc 40 giờ (phát hành cổ phiếu): $391,111

- Làm việc 50 giờ (phát hành cổ phiếu): $444,444

- Tom sẽ làm việc chăm chỉ hơn nếu phát hành nợ do áp lực trả lãi nợ hàng năm.

- Chi phí mới phát sinh:

- Phát hành nợ: Thanh toán lãi suất $104,000 hàng năm và chi phí tiềm ẩn của phá sản và tình trạng tài chính khó khăn.

- Phát hành cổ phiếu: Chi phí pha loãng cổ phần và chi phí gián tiếp như giảm động lực làm việc của Tom và các lợi ích cá nhân.

Câu 6 (1 điểm) câu hỏi 3 chương 20 (trang 712): Đặc Quyền Stone Shoe Co. đã đi đến kết luận rằng công ty cần tài trợ vốn cổ phần để mở rộng hoạt động và phát hành đặc quyền là cách thức tốt nhất để có được nguồn tài trợ cần thiết. Hậu quả của việc phát hành đặc quyền là giá cổ phiếu được xác định sẽ giảm từ $65 xuống còn $63,18 ($65 là giá có đặc quyền; $63,18 là giá không có đặc quyền, cũng là giá vào thời điểm phát hành). Công ty đang muốn tăng thêm $15 triệu với giá phát hành mỗi cổ phần là $50. Có bao nhiêu cổ phần đang lưu hành trước khi chào bán? (Giả sử phần tăng thêm trong giá trị thị trường của vốn cổ phần bằng với số tiền gộp thu được từ đợt chào bán).

Trả lời

Ta tìm số lượng cổ phần mà cổ đông sẽ có đặc quyền, đó là:

$63,18= (N x $65+$50)/(N+1)

N=7,242

Ta có

- Số lượng cổ phần mới:

Nnew=$15.000.000/$50=300.000

-> Vậy số lượng cổ phần đang lưu hành trước khi chào bán là:

Nold=7,242 x 300.000=2.172.527

Câu 7 (1 điểm) câu 8 hoặc 9 chương 30 (trang 1039): Đạo đức trong phá sản các doanh nghiệp thỉnh thoảng sử dụng việc tuyên bố phá sản như là một mối đe dọa nhằm gây áp lực buộc các chủ nợ đàm phán lại các điều khoản trong hợp đồng. Các ý kiến chỉ trích cho rằng, trong trường hợp như vậy, doanh nghiệp đang sử dụng luật phá sản “như một thanh kiếm hơn là một cái khiên”.

Đây có phải là chiến thuật có đạo đức hay không ?

Trả lời:

Vấn đề sử dụng việc tuyên bố phá sản như một mối đe dọa nhằm gây áp lực buộc các chủ nợ đàm phán lại các điều khoản trong hợp đồng là một chủ đề phức tạp về đạo đức kinh doanh. Dưới đây là một số góc nhìn để xem xét vấn đề này:

Góc nhìn ủng hộ

- Bảo vệ doanh nghiệp và việc làm: Việc đe dọa phá sản có thể giúp doanh nghiệp tránh được tình trạng tài chính tồi tệ hơn và duy trì hoạt động. Điều này có thể bảo vệ việc làm cho nhân viên và đảm bảo sự ổn định của nền kinh tế địa phương.

- Đàm phán công bằng: Các chủ nợ thường có lợi thế trong các hợp đồng cho vay. Đe dọa phá sản có thể là một công cụ giúp doanh nghiệp đàm phán lại các điều khoản hợp đồng để đạt được sự công bằng hơn.

- Linh hoạt trong quản lý tài chính: Việc sử dụng phá sản như một công cụ đàm phán có thể giúp doanh nghiệp linh hoạt hơn trong việc quản lý tài chính và tối ưu hóa hiệu quả kinh doanh.

Góc nhìn phản đối

- Thiếu trung thực và minh bạch: Đe dọa phá sản có thể bị xem là hành vi thiếu trung thực và không minh bạch. Điều này có thể làm suy giảm niềm tin của các chủ nợ, nhà đầu tư và đối tác kinh doanh.

- Lợi ích ngắn hạn, hại dài hạn: Chiến thuật này có thể mang lại lợi ích ngắn hạn cho doanh nghiệp, nhưng trong dài hạn, nó có thể làm hỏng mối quan hệ với các chủ nợ và đối tác kinh doanh. Điều này có thể dẫn đến khó khăn trong việc tiếp cận nguồn vốn trong tương lai.

- Đạo đức kinh doanh: Sử dụng luật phá sản "như một thanh kiếm" thay vì "một cái khiên" có thể bị coi là hành vi không đạo đức. Luật phá sản được thiết kế để bảo vệ doanh nghiệp khỏi tình trạng tài chính khó khăn, không phải để tấn công các chủ nợ.

Kết luận

Việc sử dụng tuyên bố phá sản như một công cụ đàm phán lại các điều khoản hợp đồng có thể mang lại lợi ích cho doanh nghiệp trong ngắn hạn, nhưng nó cũng tiềm ẩn nhiều rủi ro về mặt đạo đức và tài chính trong dài hạn. Mỗi tình huống cụ thể cần được xem xét kỹ lưỡng, và doanh nghiệp cần cân nhắc giữa lợi ích và hậu quả của việc sử dụng chiến thuật này. Trách nhiệm của doanh nghiệp là phải hành động trung thực và minh bạch, tôn trọng các quyền lợi của các chủ nợ và đối tác kinh doanh, và duy trì đạo đức kinh doanh trong mọi hoạt động. CÂU TỰ CHỌN (TỰ CHỌN CÁC BÀI TẬP SAU ĐÂY ĐỂ LÀM - 4 ĐIỂM)

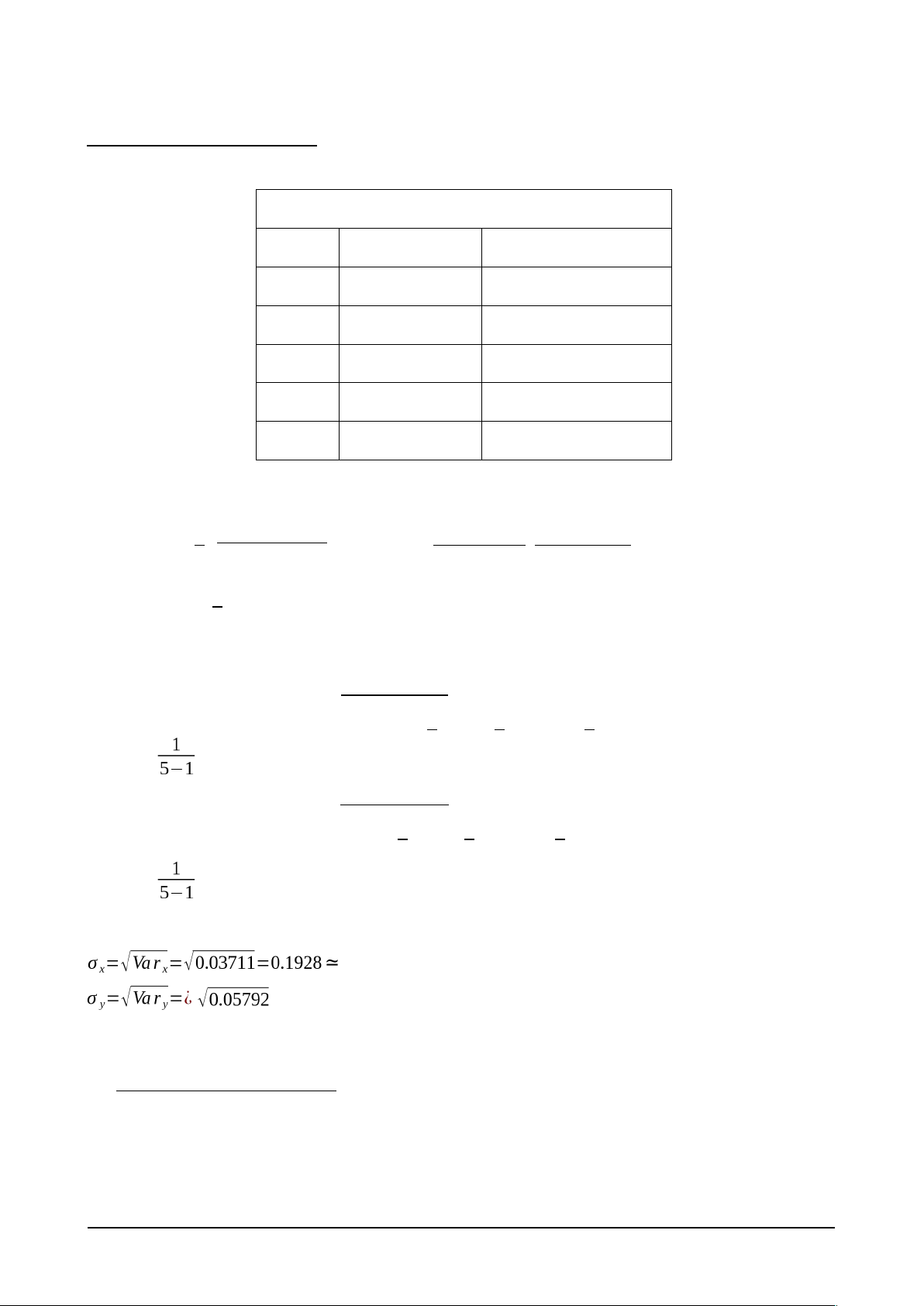

Câu 10 (1 điểm) bài 7/C10 : Tính Toán Tỷ Suất Sinh Lợi Và Sự Bất Ổn Sử dụng số liệu sau đây để tính tỉ suất sinh lợi trung bình, phương sai và độ lệch chuẩn của X và Y:

Tỷ suất sinh lợi | ||

Năm | X | Y |

1 | 8% | 12% |

2 | 21% | 27% |

3 | -27% | -32% |

4 | 11% | 18% |

5 | 18% | 24% |

● TSSL trung bình:

Rx=R1+R2T+...+R5=8%+21%−275%+11%+18%=0.062≃6.2%

Tương tự với Y: Ry=9.8%

- Phương sai:

1 2 2 2

Varx=T−1 x [(R1−Rx) +(R2−Rx) +...+(R5−Rx) ]

=  x [(8%−6.2%)2+(21%−6.2%)2+...+(18%−6.2%)2]=0.03711

x [(8%−6.2%)2+(21%−6.2%)2+...+(18%−6.2%)2]=0.03711

1 2 2 2

Vary=T−1 x [(R1−Ry) +(R2−Ry) +...+(R5−Ry) ]

=  x [(12%−9.8%)2+(27%−9.8%)2+...+(24%−9.8%)2]=0.03711

x [(12%−9.8%)2+(27%−9.8%)2+...+(24%−9.8%)2]=0.03711

- Đô lệ ch chuẩn:̣

19.28%

19.28%

= 0.2407 ≃ 24.07%

= 0.2407 ≃ 24.07%

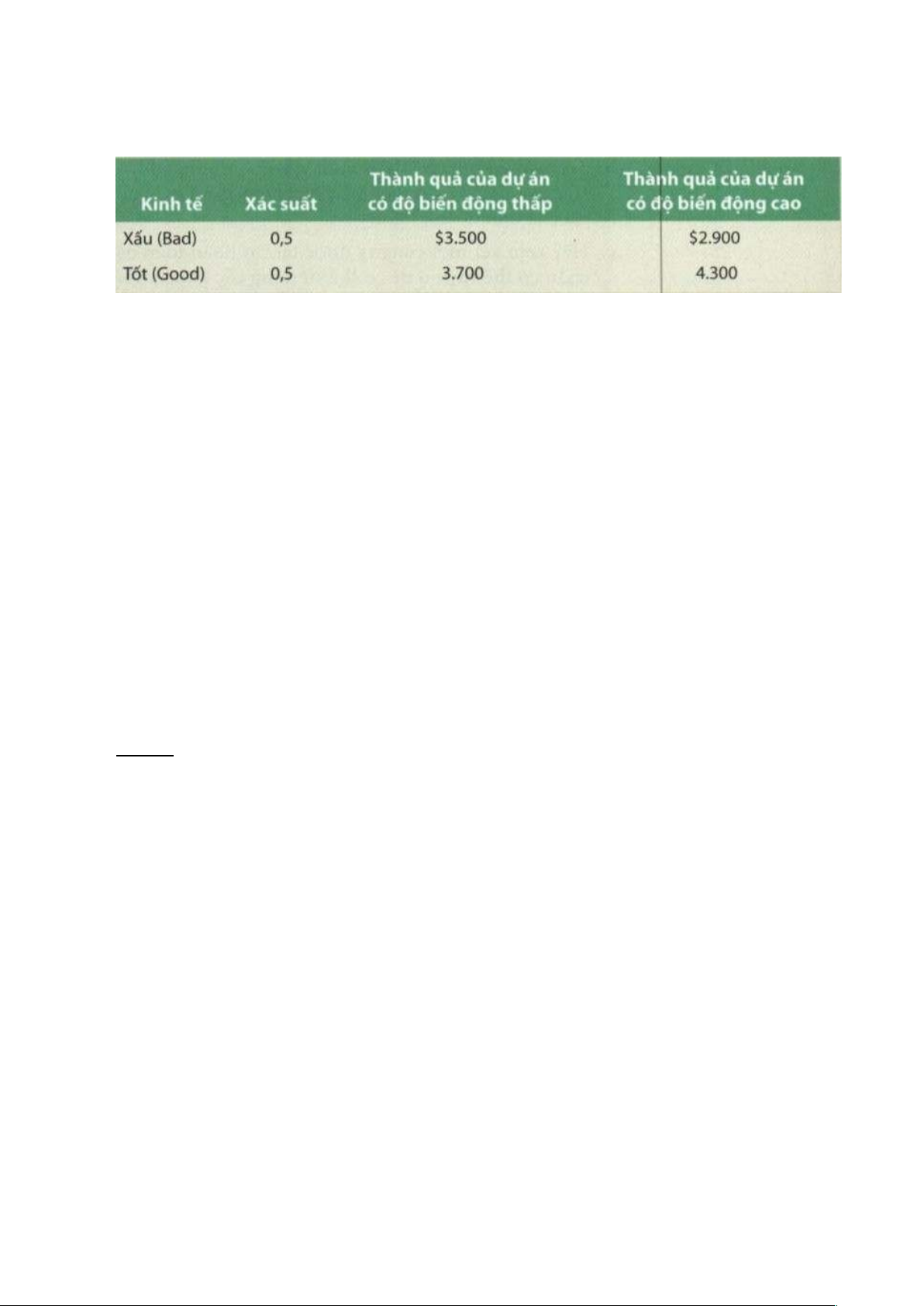

Câu 11 (1 điểm) bài 7 /C17: Chi Phí Đại Diện Các nhà kinh tế của Fountain Corporation ước tính rằng môi trường kinh doanh tốt và môi trường kinh doanh xấu có khả năng xảy ra là như nhau trong năm tới. Người quản lý của Fountain phải lựa chọn giữa hai dự án loại trừ lẫn nhau. Giả sử rằng dự án được chọn của Fountain sẽ là hoạt động duy nhất của công ty và công ty sẽ đóng cửa sau một năm kể từ ngày hôm nay. Fountain có nghĩa vụ phải thanh toán $3.500 cho trái chủ vào cuối năm. Các dự án có cùng rủi ro hệ thống tương tự nhau nhưng có mức độ biến động khác nhau. Hãy xem xét các thông tin liên quan đến các dự án như được trình bày sau đây:

- Hãy tính giá trị kỳ vọng của công ty nếu dự án có độ biến động thấp được thực hiện? Điều gì xảy ra nếu dự án có độ biến động cao được thực hiện? Chiến lược nào trong hai chiến lược tối đa hóa giá trị kỳ vọng của công ty?

- Hãy tính giá trị kỳ vọng của vốn cổ phần của công ty nếu dự án có biến động thấp được thực hiện? nếu dự án biến động cao được thực hiện?

- Dự án nào làm cổ đông của Fountain thích hơn? Giải thích.

- Giả sử trái chủ nhận thức đầy đủ rằng các cổ đông có thể sẽ chọn dự án tối đa hóa giá trị vốn chủ sở hữu hơn là tối đa hóa tổng giá trị công ty và do vậy sẽ lựa chọn dự án có biến động cao. Để giảm thiểu chi phí đại diện này, các trái chủ của công ty quyết định sử dụng Thỏa Thuận Bảo Vệ (bond covenant) để trái chủ có thể yêu cầu một khoản thanh toán cao hơn nếu Fountain chọn dự án có biến động cao. Khoản thanh toán cho trái chủ sẽ là bao nhiêu để cho cổ đông không cảm thấy có sự khác biệt giữa hai dự án

Trả lời:

- Giá trị kỳ vọng của công ty nếu dự án có độ biến động thấp được thực hiện

3500*0.5+ 3700*0.5 = 3600

Giá trị kỳ vọng của công ty nếu dự án có độ biến động cao được thực hiện

2900*0.5 + 4300*0.5 = 3600

Hai chiến lược có giá trị kỳ vọng bằng nhau

- Giá trị kỳ vọng của vốn cổ phần của công ty nếu dự án có biến động thấp được thực hiện

(3700-3500)0.5 + (3500-3500)*0.5 = 100

Giá trị kỳ vọng của vốn cổ phần của công ty nếu dự án có biến động cao được thực hiện

(4300-3500)0.5 + 0 = 400

c. Dự án có biến động cao làm cổ đông của Fountain thích hơn do đem lại giá trị kỳ vọng của vốn cổ phần cao hơn.

c. Để cho cổ đông không cảm thấy có sự khác biệt giữa hai dự án thì giá trị kỳ vọng của vốn cổ phần của công ty ở 2 dự án phải bằng nhau (= 100)

Gọi khoản thanh toán mới là X

(4300 - X) 0.5 = 100 => X = $4100

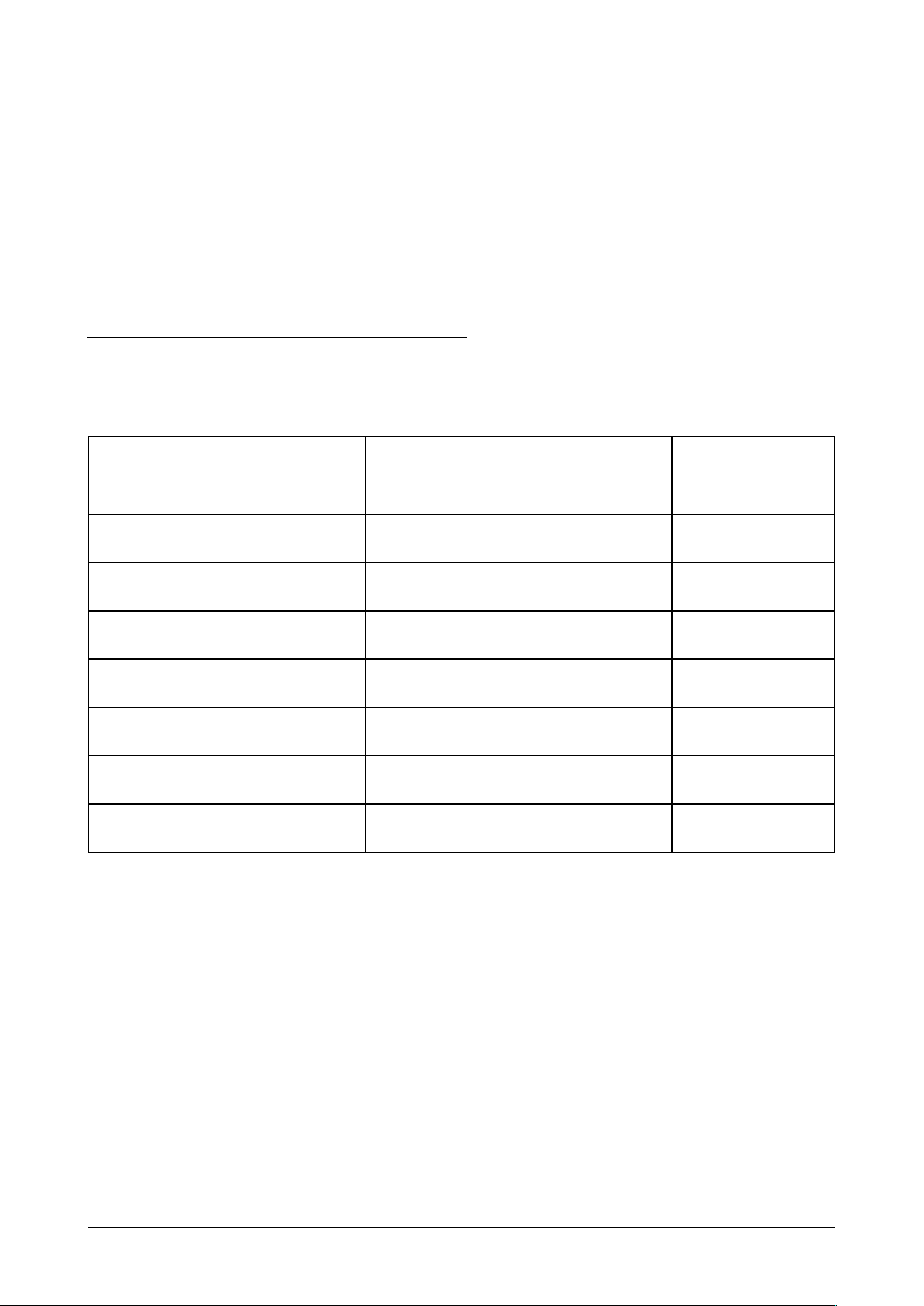

Câu 12 (1 điểm) bài 17/C11 : Ứng dụng SML . Tài sản W có tỷ suất sinh lợi kỳ vọng là 12,3% và beta là 1,3. Nếu lãi suất phi rủi ro là 4%, hãy hoàn tất bảng sau đây cho một danh mục bao gồm tài sản W và tài sản phi rủi ro. Minh họa mối quan hệ giữa tỷ suất sinh lợi kỳ vọng của danh mục và beta danh mục bằng cách vẽ đồ thị giữa tỷ suất sinh lợi và beta. Độ dốc của đường thẳng này là gì?

Tỷ trọng tài sản W trong danh mục | Tỷ suất sinh lợi kỳ vọng của danh mục | Beta của danh mục |

0% |

|

|

25 |

|

|

50 |

|

|

75 |

|

|

100 |

|

|

125 |

|

|

150 |

|

|

Trả lời:

Beta danh mục = tỷ trọng tài sản W x beta W + tỷ trọng tài sản phi rủi ro x beta phi rủi ro

= 1,3 x tỷ trọng tài sản X (do beta tài sản phi rủi ro là 0)

Tỷ suất sinh lợi kỳ vọng của W = 12,3% = lãi suất phi rủi ro + beta x phần bù rủi ro

Phần bù rủi ro =(12,3% -4%)/ 1,3 = 0,0638

Tỷ suất sinh lợi kỳ vọng của danh mục = lãi suất phi rủi ro + beta danh mục x phần bù rủi ro

= 4% + 0,0638 x beta danh mục

Tỷ trọng tài sản W trong danh mục | Tỷ suất sinh lợi kỳ vọng của danh mục | Beta của danh mục |

0% | 0,04 | 0 |

25 | 0,0608 | 0,325 |

50 | 0,0815 | 0,650 |

75 | 0,1023 | 0,975 |

100 | 0,1230 | 1,3 |

125 | 0,1438 | 1,625 |

150 | 0,1645 | 1,950 |

Câu 15 (1 điểm) tự chọn 1 câu hỏi hoặc 1 bài tập chương 24 : Hannon Home Products, Inc., vừa phát hành $2 triệu trái phiếu có thể chuyển đổi có lãi suất 8 phần trăm. Mỗi trái phiếu chuyển đổi có mệnh giá $1.000. Mỗi trái phiếu chuyển đổi có thể được chuyển đổi thành 21,50 cổ phần thường bất cứ lúc nào trước khi đáo hạn. Giá cổ phiếu là $37,15, và giá trị thị trường của mỗi trái phiếu là $1.070.

Trả lời:

- Tỷ lệ chuyển đổi được định nghĩa là số lượng cổ phiếu sẽ được phát hành khi chuyển đổi.

Vì mỗi trái phiếu có thể chuyển đổi thành 21,50 cổ phiếu phổ thông của Hannon, nên tỷ lệ chuyển đổi của trái phiếu chuyển đổi là 21,50.

- Giá chuyển đổi được định nghĩa là mệnh giá của trái phiếu chuyển đổi mà người nắm giữ phải giao nộp để nhận được một cổ phiếu duy nhất. Vì tỷ lệ chuyển đổi chỉ ra rằng mỗi trái phiếu có thể chuyển đổi thành 21,50 cổ phiếu, nên giá chuyển đổi là:

Giá chuyển đổi = 1.000 đô la / 21,50 đô la

Giá chuyển đổi = 46,51 đô la

- Phí chuyển đổi được định nghĩa là phần trăm chênh lệch giữa giá chuyển đổi của trái phiếu chuyển đổi và giá cổ phiếu hiện tại. Vì vậy, phí chuyển đổi là:

Phí chuyển đổi = (46,51 đô la – 37,15 đô la) / 37,15 đô la

Phí chuyển đổi = 0,2520 hoặc 25,20%

- Giá trị chuyển đổi được định nghĩa là số tiền mà mỗi trái phiếu chuyển đổi sẽ có giá trị nếu nó được chuyển đổi ngay thành cổ phiếu phổ thông. Vì vậy, giá trị chuyển đổi là:

Giá trị chuyển đổi =$37,15(21,50)

Giá trị chuyển đổi = $798,73

- Nếu giá cổ phiếu tăng $2, giá trị chuyển đổi mới sẽ là:

Giá trị chuyển đổi =$39,15(21,50)

Giá trị chuyển đổi = $841,73

Tài liệu liên quan:

-

DOADNNNSJDNIVSDIODOSJFDSOJFOP bf

16 8 -

Kỹ Năng Quản Lý Dự Án 2: Lãnh Đạo, Giao Tiếp và Quyết Định

12 6 -

Lythuyet TCDN 2 - Tài chính doanh nghiệp 2: Phân Tích và Đánh Giá Dự Án Đầu Tư

15 8 -

Phân Biệt Lãnh Đạo và Quản Trị: Những Khác Biệt Quan Trọng

14 7 -

Ngữ Điệu: Khái Niệm, Chức Năng và Vai Trò Trong Giao Tiếp

15 8