Bài tập tình huống - Tài chính ngân hàng | Trường Đại học Khánh Hòa

Bài tập tình huống - Tài chính ngân hàng | Trường Đại học Khánh Hòa được sưu tầm và soạn thảo dưới dạng file PDF để gửi tới các bạn sinh viên cùng tham khảo, ôn tập đầy đủ kiến thức, chuẩn bị cho các buổi học thật tốt. Mời bạn đọc đón xem!

Môn: Tài chính ngân hàng (21D) 44 tài liệu

Trường: Trường Đại học Khánh Hòa 416 tài liệu

Tác giả:

Preview text:

Ông Jones được cho vay thế chấp với số tiền 30.000 USD với lãi suất 10% trong 20 năm.

Nếu ông Jones có sự lựa chọn giữa CPM khấu hao hoàn toàn hoặc CAM, phương pháp nào sẽ

dẫn đến việc ông phải trả tổng số tiền lãi lớn hơn trong suốt thời hạn thế chấp? Liệu một

trong những khoản thế chấp này có thể có lãi suất cao hơn khoản thế chấp kia không?

Khoản vay CPM làm giảm số dư gốc chậm hơn, do đó, nếu ông Jones chọn CPM, ông sẽ phải

trả số tiền lãi lớn hơn trong suốt thời hạn của khoản vay. Đối với lãi suất hợp đồng, thu nhập

không đổi của người đi vay, khoản thanh toán ban đầu bằng CAM sẽ cao hơn và rủi ro vỡ nợ

sẽ lớn hơn. Khoản thanh toán hàng tháng ban đầu cho CPM thấp hơn đáng kể so với khoản

thanh toán của CAM. Do các khoản thanh toán ban đầu với CPM thấp hơn, điều này sẽ làm

giảm rủi ro vỡ nợ của người vay liên quan đến khoản vay CPM. Ngoài ra, người cho vay sớm

nhận được phần lớn tiền lãi (tiền lãi kiếm được) với CPM. Bằng cách giảm rủi ro vỡ nợ, CPM

có thể có lãi suất thấp hơn CAM.

Một khoản vay CAM khấu hao đầy đủ được thực hiện với giá 125.000 USD với lãi suất 11% trong 20 năm.

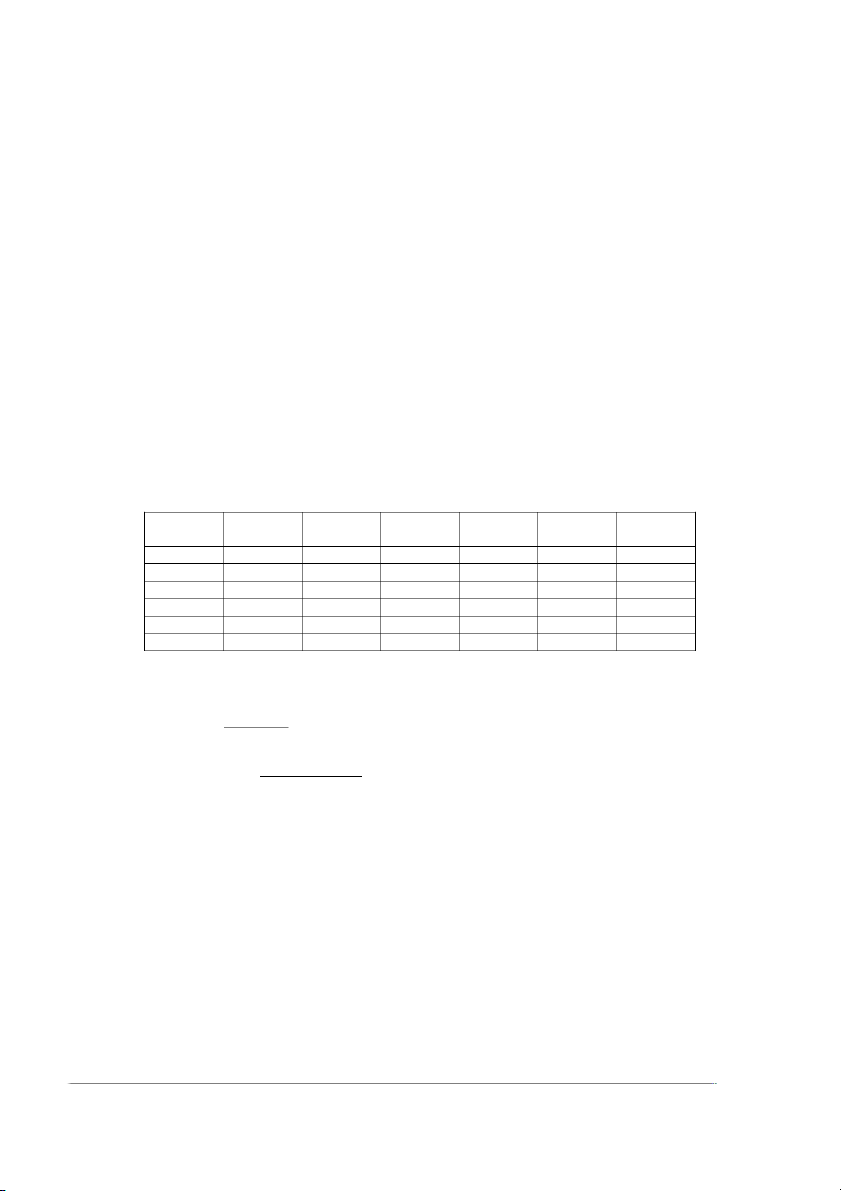

a. Các khoản thanh toán và số dư cuối kì trong 6 tháng đầu tiên sẽ như thế nào?

Khấu hao cố định hàng tháng: $125,000/240 tháng = $520.83

Lãi suất hàng tháng: 11%/12 = 0.917 Tháng Dư nợ đầu Lãi suất Lãi vay Khấu hao Khoản Dư nợ kỳ hàng tháng thanh toán cuối kì 1 125,000 0.917% 1,145.83 520.83 1,666.66 124,479.17 2 124,479.17 0.917% 1,141.05 520.83 1,661.88 123,958.34 3 123,958.34 0.917% 1,136.28 520.83 1,657.11 123,437.51 4 123,437.51 0.917% 1,131.51 520.83 1,652.34 122,916.68 5 122,916.68 0.917% 1,126.74 520.83 1,647.57 122,395.85 6 122,395.85 0.917% 1,121.96 520.83 1,642.79 121,875.02

b. Khoản thanh toán cho khoản vay CPM sẽ như thế nào? − 1−(1+i) n PV = PMT x i −240 $125,000 = PMT x 1−(1+0.917) 0.917 PMT = $1,290.24

c. Nếu cả hai khoản vay đều được hoàn trả vào cuối năm thứ 5, liệu người cho vay có thu

được lãi suất cao hơn cho cả hai khoản vay không?

Trong trường hợp không có các chi phí khác xảy ra, lãi suất thực tế của cả hai khoản vay sẽ là

lãi suất hàng năm là 11%, ghép lãi hàng tháng. Điều này đúng bất kể khi nào một trong hai

khoản vay được hoàn trả. Các khoản thanh toán hàng tháng là khác nhau, tuy nhiên lãi suất

giống nhau đối với cả hai khoản vay.

19. Khoản vay thế chấp 50.000 USD được thực hiện trong 30 năm với lãi suất danh nghĩa là

6%. Tiền lãi sẽ được tích lũy hàng ngày nhưng thanh toán sẽ được thực hiện hàng tháng.

a. Khoản thanh toán hàng tháng cho khoản vay như vậy sẽ là bao nhiêu?

Lãi suất vay hàng tháng = 6%/12 = 0.5% − 1−(1+i) n PV = PMT x i −12.30 1−(1+ 0.5 %) $50,000 = PMT x 0.5 % PMT = $299.77

b. Số dư khoản vay sẽ là bao nhiêu vào cuối năm 30?

Số dư khoản vay sẽ là $50,000 vào cuối mỗi tháng trong suốt thời hạn của khoản vay. Vào

cuối 30 năm, nó cũng sẽ là $50,000

c. Lãi suất tương đương hàng năm cho khoản vay này là bao nhiêu? − 1−(1+i) n PV = PMT x i −12.30 1−(1+i) $50,000 = 299.77 x i

=> i = 0.499% x 12 = 5.99%/năm

Tài liệu liên quan:

-

Tiểu luận : Phân tích thị trường các doanh nghiệp và hành vi mua sắm của doanh nghiệp | Trường Đại học Khánh Hòa

302 151 -

Tài liệu ôn tập Định giá trái phiếu | Đại học Khánh Hòa

207 104 -

Giáo trình ngân hàng thương mại | Trường Đại học Khánh Hòa

255 128 -

Giáo trình môn thị trường tài chính | Trường Đại học Khánh Hòa

458 229 -

Bài giảng phân loại thị trường tài chính | Trường Đại học Khánh Hòa

206 103