Bài tập tổng hợp | Kế toán hành chính sự nghiệp | Trường Đại học Công nghiệp TP.HCM

Bài tập tổng hợp môn Kế toán hành chính sự nghiệp của Trường Đại học Công nghiệp Thành phố Hồ Chí Minh. Hi vọng tài liệu này sẽ giúp các bạn học tốt, ôn tập hiệu quả, đạt kết quả cao trong các bài thi, bài kiểm tra sắp tới. Mời các bạn cùng tham khảo chi tiết bài viết dưới đây nhé.

Môn: Kế toán hành chính sự nghiệp (ĐHCN) 11 tài liệu

Trường: Trường Đại học Công nghiệp Thành phố Hồ Chí Minh 776 tài liệu

Tác giả:

Preview text:

Họ và tên SV: ………………………………………………… MSSV: ………………………..

BÀI TẬP TỔNG HỢP

Tại một đơn vị sự nghiệp K nhận kinh phí do NSNN cấp đồng thời có hoạt động thu phí, lệ phí và hoạt động kinh doanh. Nguồn kinh phí tiết kiệm đơn vị được nhà nước cho phép giữ lại để trích lập quỹ phát triển sự nghiệp. Đơn vị tính thuế GTGT theo phương pháp khầu trừ. Trong kỳ có các nghiệp vụ kinh tế phát sinh như sau:

Hoạt động thường xuyên

1/ Nhận quyết định dự toán ngân sách năm tài chính được duyệt 2.000 triệu đồng.

Nợ 00821: 2.000

2/ Đơn vị rút dự toán kinh phí hoạt động về nhập quỹ tiền mặt 50 triệu đồng, gửi vào tài khoản tiền gửi 150 triệu đồng.

+ Nợ 111: 50

Nợ 112: 150

Có 3371: 200

+ Có 008211: 200

3/ Rút dự toán kinh phí hoạt động mua 1 chiếc xe ô tô 4 chỗ sử dụng ngay cho hoạt động thường xuyên trị giá mua chưa thuế 780.000.000 đồng, VAT 10%. Phí trước bạ 10.000.000, bảo hiểm xe 20.000.000 đã thanh toán bằng tiền mặt.

+ Nợ 211 / Có 36611: 858

+ Có 008212: 858

+ Nợ 211 / Có 111: 30

+ Nợ 3371 / Có 36611: 30

4/ Rút tiền gửi ngân hàng thanh toán điện, nước sử dụng cho hoạt động chuyên môn trị giá mua bao gồm thuế GTGT 10% là 132 triệu đồng.

+ Nợ 611 / Có 112: 132

+ Nợ 3371 / Có 511: 132

5/ Tiền lương phải trả cho viên chức của đơn vị 480 triệu đồng. Trích các khoản trích theo lương theo tỷ lệ quy định

+Nợ 611 / Có 334: 480

+ Nợ 611: 480 x 23,5% = 112,8

Nợ 334: 480 x 10,5% = 50,4

Có 332: 163,2

6/ Xuất kho nguyên vật liệu sử dụng cho hoạt động của đơn vị 18.000.000 đồng

Nợ 611 / Có 152: 18

7/ Khấu trừ thuế TNCN tạm nộp cho nhà nước 16.000.000 đồng

Nợ 334 / Có 3335: 16

8/ Rút dự toán kinh phí hoạt động chuyển sang tài khoản tiền gửi ngân hàng để trả lương cho người lao động.

+ Nợ 112 / Có 511: 480 – 50,4 – 16 = 413,6

+ Có 008212: 413,6

9/ Hao mòn TSCĐ sử dụng cho hoạt động thường xuyên 42 triệu đồng.

Nợ 611 / Có 214: 42

10/ Thu phí đấu thầu mua sắm 1 lô thiết bị bằng tiền mặt 15 triệu đồng. Chi cho hoạt động đấu thầu 12 triệu đồng bằng tiền mặt. Chênh lệch thu chi đơn vị được phép bổ sung vào thu hoạt động khác. + Nợ 111 / Có 3378: 15

+ Nợ 3378 / Có 111: 12

+ Nợ 3378 / 511: 3

+ Nợ 014: 3

11/ Rút dự toán kinh phí hoạt động nộp thuế thu nhập cá nhân và nộp các khoản trích theo lương cho cơ quan quản lý theo quy định.

+ Nợ 3335: 16

Nợ 332: 163,2

Có 511: 179,2

+ Có 008212: 179,2

12/ Chuyển khoản trả lương cho người lao động

Nợ 334 / Có 112: 413,6

13/ Cuối kỳ kế toán kết chuyển các khoản nhận trước chưa ghi thu sang tài khoản thu tương ứng

+ Nợ 36612 / Có 511: 18

+ Nợ 36611 / Có 511: 42

14/ Cuối kỳ, kinh phí tiết kiệm sử dụng cho hoạt động thường xuyên đơn vị được phép giữ lại để trích lập quỹ đơn vị làm thủ tục rút dự toán gửi vào tài khoản tiền gửi và kết chuyển từ tạm thu sang tài khoản thu tương ứng.

+Nợ 112 / Có 511: 349,2

+ Có 008212: 349,2

+ Nợ 3371 / Có 511: 38

Cuối năm tài chính, đơn vị làm thủ tục quyết toán với nhà nước số tiền thực chi trong năm. Do đó đơn vị phải kết chuyển số tiền rút tạm ứng trong năm thành số tiền thực chi.

+ Có 008211: (200)

+ Có 008212: 200

15/ Cuối kỳ kết chuyển thu – chi để xác định kết quả hoạt động

+ K/c Thu: Nợ 511 / Có 911: 1.175

+ K/c Chi: Nợ 911 / Có 611: 784,8

16/ Cuối kỳ kết chuyển thặng dư của hoạt động.

Nợ 911 / Có 421: 390,2

Hoạt động thu phí.

1/ Thu phí, lệ phí bằng tiền mặt 450 triệu đồng, bằng tiền gửi ngân hàng 650 triệu đồng

Nợ 111: 450

Nợ 112: 650

Có 3373: 1.100

2/ Phí, lệ phí phải nộp ngân sách 40%, phần còn lại đơn vị được giữ lại để sử dụng cho hoạt động thu phí. Sau đó đơn vị chuyển khoản nộp phí, lệ phí cho nhà nước + Nợ 3373 / Có 3332: 1.100 x 40% = 440

+ Nợ 014: 660

+ Nợ 3332 / Có 112: 440

3/ Chuyển khoản mua VPP sử dụng cho bộ phận thu phí 12 triệu đồng, VAT 10%.

+ Nợ 614 / Có 112: 13,2

+ Nợ 3373 / Có 514: 13,2

+ Có 014: 13,2

4/ Rút tiền gửi ngân hàng mua 1 TSCĐ hữu hình sử dụng ngay cho bộ phận thu phí 62 triệu đồng, VAT 10%. Chi phí vận chuyển thanh toán bằng tiền mặt 2 triệu đồng.

+ Nợ 211: 70,2

Có 112: 68,2

Có 111: 2

+ Nợ 3373 / Có 36631: 70,2

+ Có 014: 70,2

5/ Chi tiền mặt thanh toán tiền sửa chữa nhỏ tài sản cố định ở bộ phận thu phí 3 triệu đồng

+ Nợ 614 / Có 111: 3

+ Nợ 3373 / Có 514: 3

+ Có 014: 3

6/ Chuyển khoản mua nguyên vật liệu nhập kho trị giá mua chưa thuế 28 triệu đồng, VAT 10%. Chi phí vận chuyển trả bằng tiền mặt 500 ngàn đồng.

+ Nợ 152: 31,3

Có 112: 30,8

Có 111: 0,5

+ Nợ 3373 / Có 36632: 31,3

+ Có 014: 31,3

7/ Tiền lương phải trả bộ phận thu phí ( công chức ) 180 triệu đồng. Trích các khoản trích theo lương theo tỷ lệ quy định. + Nợ 614 / Có 334: 180

+ Nợ 614: 180 x 22,5% = 40,5

Nợ 334: 180 x 9,5% = 17,1

Có 332: 57,6

8/ Xuất kho nguyên vật liệu ra sử dụng 18 triệu đồng.

Nợ 614 / Có 152: 18

9/ Hao mòn TSCĐ hữu hình 12 triệu đồng.

Nợ 614 / Có 214: 12

10/ Chuyển khoản trả lương cho người lao động và chuyển nộp các khoản trích theo lương cho cơ quan quản lý. + Nợ 334: 180 – 17,1 = 162,9

Nợ 332: 57,6

Có 112: 220,5

+ Nợ 3373 / Có 514: 220,5

+ Có 014: 220,5

11/ Cuối kỳ kết chuyển các khoản nhận trước chưa ghi thu sang tài khoản thu tương ứng

+ Nợ 36631: 12

Nợ 36632: 18

Có 514: 30

12/ Cuối kỳ kinh phí tiết kiệm đơn vị được phép giữ lại để trích lập quỹ. Đơn vị kết chuyển từ tạm thu sang tài khoản thu tương ứng.

+ Nợ 3373 / Có 514: 321,8

+ Có 014: 321,8

13/ Cuối kỳ kết chuyển thu – chi để xác định kết quả hoạt động

+ K/c Thu phí, lệ phí: Nợ 514 / Có 911: 588,5

+ K/c Chi phí, lệ phí: Nợ 911 / Có 614: 266,7

14/ Kết chuyển thặng dư của hoạt động Nợ 911 / Có 421: 321,8

Hoạt động kinh doanh

1/ Đơn vị nhập kho 4.000 hàng hóa A với giá mua chưa thuế 60.000đ/sp, VAT 10% chưa thanh toán cho nhà cung cấp. Chi phí vận chuyển, bốc dỡ đã thanh toán bằng tiền mặt 2 triệu đồng, VAT 10%.

+ Nợ 156A: 4.000 x 60.000 = 240

Nợ 133: 24

Có 331: 264

+ Nợ 156A: 2

Nợ 133: 0,2

Có 111: 2,2

Đơn giá mới = 60.500 đ/sp

2/ Tiền điện, nước sử dụng cho hoạt động kinh doanh 8 triệu, VAT 10% chưa thanh toán cho nhà cung cấp. Nợ 642: 8

Nợ 133: 0,8

Có 331: 8,8

3/ Chuyển khoản thanh toán tiền mua VPP sử dụng ngay cho bộ phận kinh doanh trị giá mua bao gồm VAT 10% là 11 triệu đồng.

Nợ 642: 10

Nợ 133: 1

Có 112: 11

4/ Xuất kho 3.800 hàng hóa A bán chưa thu tiền của khách hàng ABC với đơn giá bán bao gồm thuế GTGT 10% 165.000đ/sp. Chi phí vận chuyển bên mua chịu 400 ngàn đồng.

+ Nợ 131: 627

Có 531: 3.800 x 150.000 = 570

Có 3331: 57

+ Nợ 632 / Có 156A: 3.800 x 60.500 = 229,9

5/ Khấu hao TSCĐ sử dụng cho bộ phận quản lý 4 triệu đồng, bộ phận bán hàng 2 triệu đồng.

Nợ 642-QL: 4

Nợ 642-BH: 2

Có 214: 6

6/ Chi tiền mặt mua CCDC sử dụng ngay cho bộ phận bán hàng giá mua chưa thuế 15 triệu đồng, VAT 10%. Đơn vị dự kiến phân bổ cong cụ dụng này thành 5 kỳ bắt đầu từ kỳ này. + Nợ 242: 15

Nợ 133: 1,5

Có 111: 16,5

+ Nợ 642 / Có 242: 3

7/ Chuyển khoản thanh toán phí vận chuyển hàng bán 6 triệu đồng, VAT 10%.

Nợ 642: 6

Nợ 133: 0,6

Có 112: 6,6

8/ Tiền lương phải trả cho bộ phận bán hàng 40 triệu đồng, cho bộ phận quản lý 60 triệu đồng. Trích các khoản trích theo lương theo tỷ lệ quy định.

+ Nợ 642-QL: 60

Nợ 642-BH: 40

Có 334: 100

+ Nợ 642-QL: 60 x 23,5% = 14,1

Nợ 642-BH: 40 x 23,5% = 9,4

Nợ 334: 100 x 10,5% = 10,5

Có 332: 34

9/ Thu tiền cho thuê mặt bằng kinh doanh bằng chuyển khoản 120 triệu đồng, VAT 10%.

Nợ 112: 132

Có 531: 120

Có 3331: 12

10/ Nhập khẩu 1 lô hàng hóa B trị giá 420 triệu đồng chưa thanh toán cho nhà cung cấp, thuế nhập khẩu phải nộp 20%, thuế TTĐB phải nộp 15%, VAT hàng nhập khẩu 10%.

+ Nợ 156B: 579,6

Có 331: 420

Có 3337: 420 x 20% = 84

Có 3337: (420 + 84) x 15% = 75,6

+ Nợ 133 / Có 33312: 579,6 x 10% = 57,96

11/ Chi tiền mặt thanh toán sửa chữa nhỏ TSCĐ sử dụng ở bộ phận bán hàng 500 ngàn, VAT 10%.

Nợ 642-BH: 0,5

Nợ 133: 0,05

Có 111: 0,55

12/ Khấu trừ thuế thu nhập cá nhân 6 triệu đồng

Nợ 334 / Có 3335: 6

13/ Chuyển khoản thanh toán lương cho người lao động

Nợ 334 / Có 112: 100 – 10,5 – 6 = 83,5

14/ Cuối kỳ xác định doanh thu - chi phí để xác định kết quả hoạt động.

+ K/c Doanh thu: Nợ 531 / Có 911: 690 + K/c GVHB, CPQL:

Nợ 911: 386,9

Có 632: 229,9

Có 642: 157

15/ Chi phí thuế thu nhập doanh nghiệp phải nộp 20%

+ Nợ 821 / Có 3334: (690 – 386,9) x 20% = 60,62

+ K/ c chi phí thuế TNDN: Nợ 911 / Có 821: 60,62

16/ Xác định thặng dư / thâm hụt

Nợ 911 / Có 421: 242,48

Yêu cầu: Định khoản các nghiệp vụ kinh tế phát sinh trên Lập Báo cáo kết quả hoạt động.

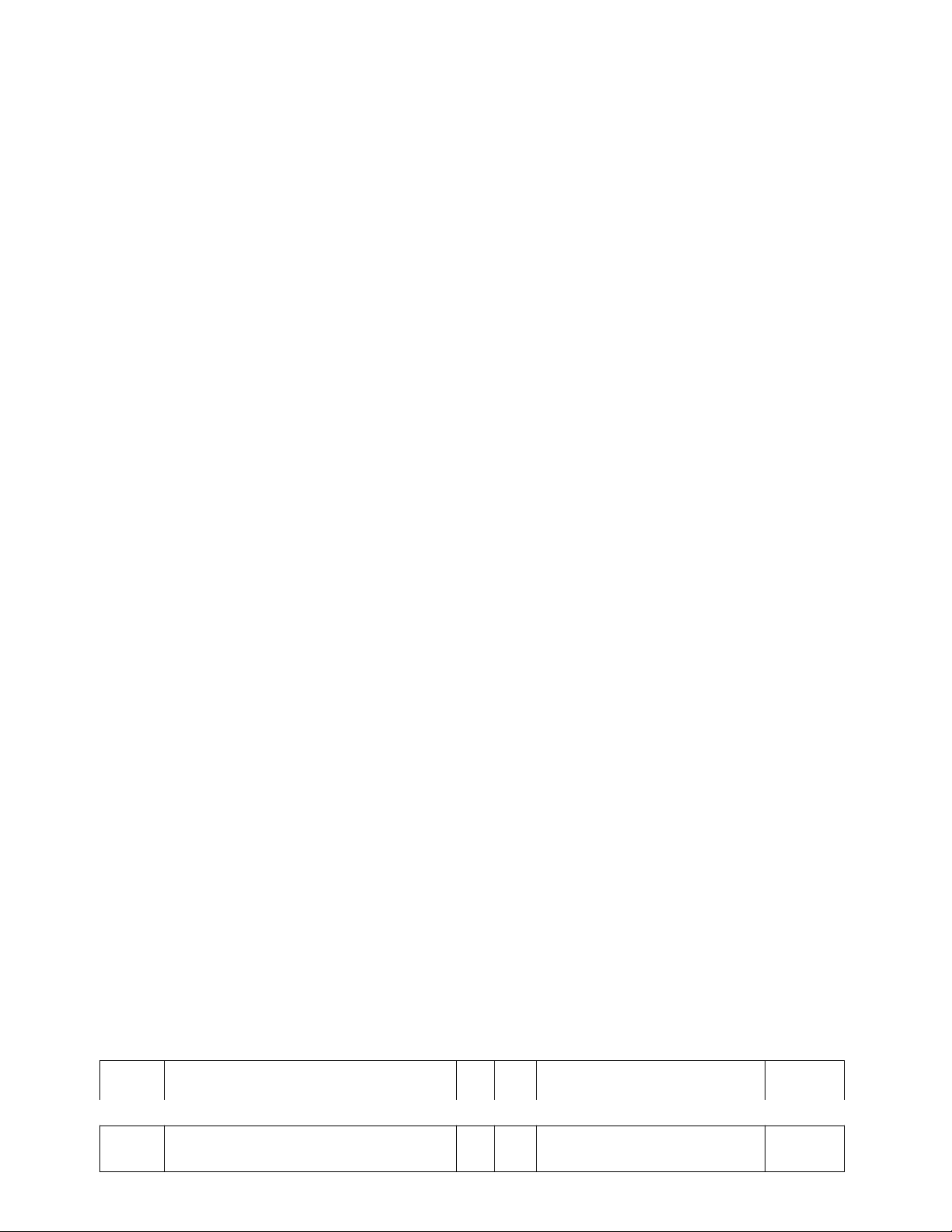

BÁO CÁO KẾT QUẢ HOẠT ĐỘNG

Năm……………..

Đơn vị tính:

STT | Chỉ tiêu | Mã số | Thuyết minh | Năm nay | Năm trước |

A | B | C | D | 1 | 2 |

I 1 | Hoạt động hành chính, sự nghiệp | ||||

Doanh thu (01=02+03+04) | 01 | 1.763,5 | |||

a. Từ NSNN cấp | 02 | 1.175 | |||

b. Từ nguồn viện trợ, vay nợ nước ngoài | 03 | 0 | |||

c. Từ nguồn phí được khấu trừ, để lại | 04 | 588,5 | |||

2 | Chi phí (05=06+07+08) | 05 | 1.051,5 | ||

a. Chi phí hoạt động | 06 | 784,8 | |||

b. Chi phí từ nguồn viện trợ, vay nợ nước ngoài | 07 | 0 | |||

c. Chi phí hoạt động thu phí | 08 | 266,7 | |||

3 | Thặng dư/thâm hụt (09= 01-05) | 09 | 712 | ||

II | Hoạt động sản xuất kinh doanh, dịch vụ | ||||

1 | Doanh thu | 10 | 690 | ||

2 | Chi phí | 11 | 386,9 | ||

3 | Thặng dư/thâm hụt (12=10-11) | 12 | 303,1 | ||

III | Hoạt động tài chính | ||||

1 | Doanh thu | 20 | |||

2 | Chi phí | 21 | |||

3 | Thặng dư/thâm hụt (22=20-21) | 22 | |||

IV | Hoạt động khác | ||||

1 | Thu nhập khác | 30 | |||

2 | Chi phí khác | 31 | |||

3 | Thặng dư/thâm hụt (32=30-31) | 32 | |||

V | Chi phí thuế TNDN | 40 | 60,62 | ||

VI | Thặng dư/thâm hụt trong năm (50=09+12+22+32-40) | 50 | 954,48 |

Bài 2: Trích số liệu kế toán của một đơn vị sự nghiệp có thu như sau: (đvt: 1.000đ)

+ TK 111: 200.000

+ TK 112: 440.000

+ TK 152: 160.000

Trong đó 152A: 40.000

152B: 80.000

152C: 40.000

+ TK 141: 18.000

Trong đó: 141M: 12.000

141N: 6.000

+ TK 331: 46.000

Trong đó: 331A ( dư có): 26.000

331B ( dư có ): 48.000

331C ( dư nợ ) 18.000

331D (dư nợ): 10.000

+ TK 211: 450.000

+ TK 214: 18.000

+ TK 131: 54.000

Trong đó 131H ( dư nợ ): 64.000

131K ( dư có): 10.000

+ TK 3382: 120.000

+ TK 3381 ( dư nợ ): 24.000

+ TK 242: 12.000

+ TK 3371: 538.000

+ TK 36611: 432.000

+ TK 36612: 160.000

+ TK 421: 44.000

Các tài khoản khác có số dư hớp lý.

Lập Báo cáo tình hình tài chính .

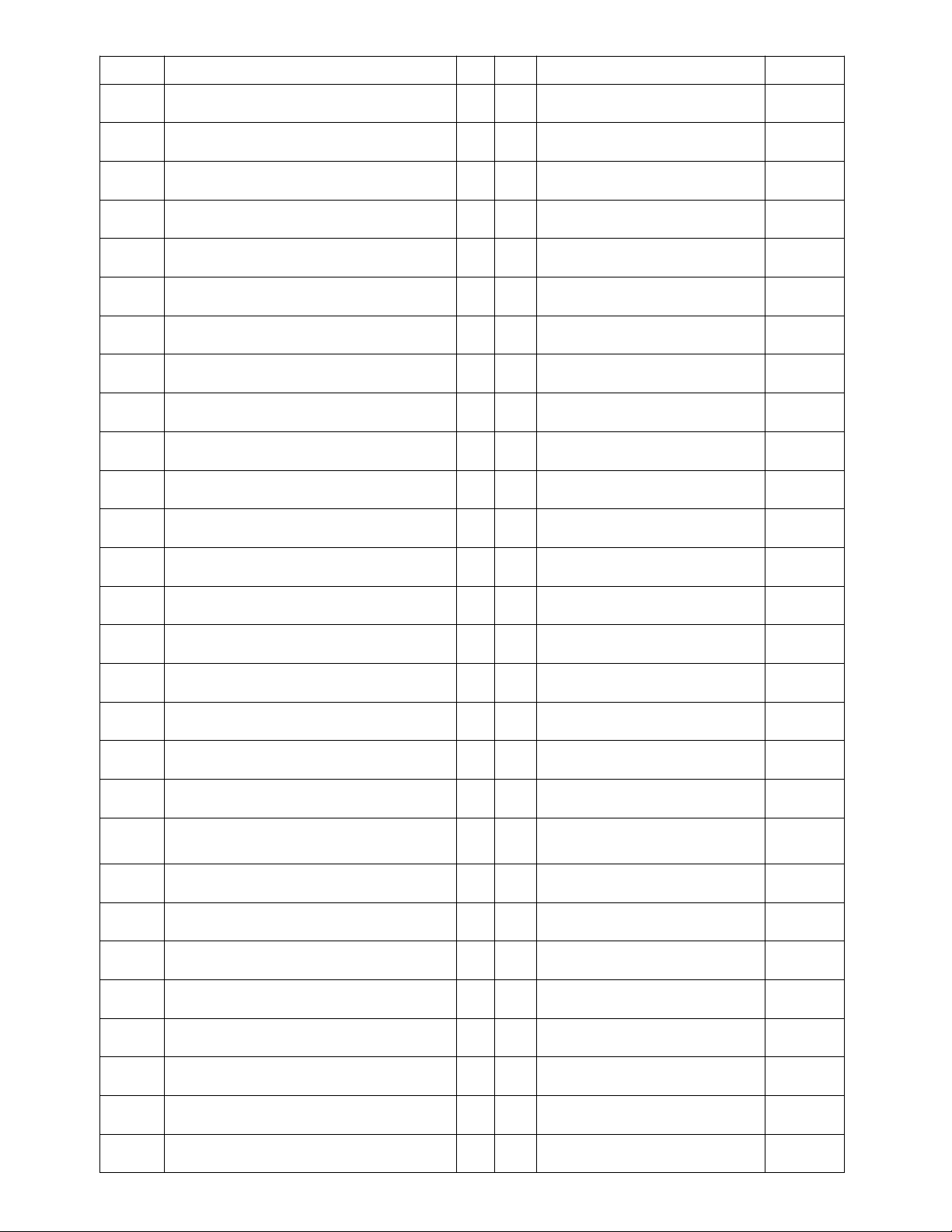

BÁO CÁO TÌNH HÌNH TÀI CHÍNH

Tại ngày…… tháng ..... năm …….

Đơn vị tính: 1.000 đ

STT | Chỉ tiêu | Mã | Thuy | Số cuối năm | Số đầu |

số | ết minh | năm | |||

A | B | C | D | 1 | 2 |

TÀI SẢN | |||||

I | Tiền | 01 | 640.000 | ||

II | Đầu tư tài chính ngắn hạn | 05 | 0 | ||

III | Các khoản phải thu | 10 | 146.000 | ||

1 | Phải thu khách hàng | 11 | 64.000 | ||

2 | Trả trước cho người bán | 12 | 28.000 | ||

3 | Phải thu nội bộ | 13 | |||

4 | Các khoản phải thu khác | 14 | 54.000 | ||

IV | Hàng tồn kho | 20 | 160.000 | ||

V | Đầu tư tài chính dài hạn | 25 | 0 | ||

VI | Tài sản cố định | 30 | 432.000 | ||

1 | Tài sản cố định hữu hình | 31 | 432.000 | ||

- Nguyên giá | 32 | 450.000 | |||

- Khấu hao và hao mòn lũy kế | 33 | (18.000) | |||

2 | Tài sản cố định vô hình | 35 | |||

- Nguyên giá | 36 | ||||

- Khấu hao và hao mòn lũy kế | 37 | ||||

VII | Xây dựng cơ bản dở dang | 40 | |||

VIII | Tài sản khác | 45 | |||

TỔNG CỘNG TÀI SẢN (50= 01+05+10+20+25+30+40+45) | 50 | 1.378.000 | |||

NGUỒN VỐN | |||||

I | Nợ phải trả | 60 | 1.334.000 | ||

1 | Phải trả nhà cung cấp | 61 | 74.000 | ||

2 | Các khoản nhận trước của khách hàng | 62 | 10.000 | ||

3 | Phải trả nội bộ | 63 | |||

4 | Phải trả nợ vay | 64 | 120.000 | ||

5 | Tạm thu | 65 | 538.000 | ||

6 | Các quỹ đặc thù | 66 | |||

7 | Các khoản nhận trước chưa ghi thu | 67 | 592.000 | ||

8 | Nợ phải trả khác | 68 | |||

II | Tài sản thuần | 70 | 44.000 | ||

1 | Nguồn vốn kinh doanh | 71 | |||

2 | Thặng dư / thâm hụt lũy kế | 72 | 44.000 | ||

3 | Các quỹ | 73 | |||

4 | Tài sản thuần khác | 74 | |||

TỔNG CỘNG NGUỒN VỐN (80=60+70) | 80 | 1.378.000 | |||

Tài liệu liên quan:

-

Bài tập chương 4 nhóm kế toán doanh nghiệp nhỏ và vừa Môn Kế toán hành chính sự nghiệp | Trường Đại học Công nghiệp Thành phố Hồ Chí Minh

98 49 -

Bài giảng Kế Toán Chương 8, 9 & 10: Thu - Chi và Kết Quả Kinh Doanh Môn Kế toán hành chính sự nghiệp | Trường Đại học Công nghiệp Thành phố Hồ Chí Minh

88 44 -

Bài tập ôn tập kiểm toán tuân thủ chương 3 Môn Kế toán hành chính sự nghiệp | Trường Đại học Công nghiệp Thành phố Hồ Chí Minh

91 46 -

Bài quiz kế toán hành chính Môn Kế toán hành chính sự nghiệp | Trường Đại học Công nghiệp Thành phố Hồ Chí Minh

130 65