Bài Tập Tổng Hợp Kế Toán Tài Chính 1 | Kinh tế chính trị Mác - Lênin | Đại học Tôn Đức Thắng

2. Khi xuất ngoại tệ tiền mặt hoặc chuyển khoản để thanh toán nợ người bán, tài khoản tiền ngoại tệ được ghi giảm theo: A. Tỷ giá ghi sổ bình quân gia quyền di động B. Tỷ giá thực tế lúc phát sinh nghiệp vụ C. Tỷ giá ghi sổ đầu kỳ ngoại tệ D. Tỷ giá ghi sổ tại thời điểm ghi nhận nợ người bán. Tài liệu được sưu tầm và soạn thảo dưới dạng file PDF để gửi tới các bạn cùng tham khảo, ôn tập đầy đủ kiến thức, chuẩn bị cho các buổi học thật tốt. Mời bạn đọc đón xem!

Môn: Kinh tế chính trị Mác - Lênin (306103) 253 tài liệu

Trường: Trường Đại học Tôn Đức Thắng 4.5 K tài liệu

Tác giả:

Preview text:

KHOA KẾ TOÁN

CÂU LẠC BỘ KẾ TOÁN TRẺ

BÀI TẬP TỔNG HỢP CUỐI KỲ

Môn: Kế Toán Tài Chính 1 A. TRẮC NGHIỆM

1. A computer is purchased for cash, when:

A. One asset increases and another asset decreases

B. An asset increases and a liability increases

C. An asset decreases and a liability decreases

D. An asset decreases and owners’ equity decreases

2. Khi xuất ngoại tệ tiền mặt hoặc chuyển khoản để thanh toán nợ người bán, tài khoản

tiền ngoại tệ được ghi giảm theo:

A. Tỷ giá ghi sổ bình quân gia quyền di động

B. Tỷ giá thực tế lúc phát sinh nghiệp vụ

C. Tỷ giá ghi sổ đầu kỳ ngoại tệ

D. Tỷ giá ghi sổ tại thời điểm ghi nhận nợ người bán

3. Khi kiểm kê phát hiện tiền trong quỹ tiền mặt bị thiếu chưa rõ nguyên nhân, kế toán ghi: A. Nợ TK 111/ Có 1381 B. Nợ TK 1381/ Có 111 C. Nợ TK 3381/ Có 111 D. Nợ TK 111/ Có 3381

4. Đối với khoản tiền mặt thu nợ khách hàng được chuyển ngay vào tài khoản TGNH

không qua nhập quỹ tiền mặt và chưa nhận giấy báo có của ngân hàng, kế toán ghi Có

tài khoản phải thu và ghi nợ tài khoản: A. 111 B. 113 C. 112 D. 121

5. Các chứng từ theo dõi tiền mặt tại quỹ bao gồm: A. Phiếu thu, phiếu chi

B. Phiếu nhập, xuất kho vàng tiền tệ

C. Bảng kê vàng tiền tệ, bản kiểm kê quỹ

D. Tất cả đáp án trên đều đúng.

6. Khoản chiết khấu thanh toán được hưởng khi mua nguyên vật liệu, dụng cụ được:

A. Ghi tăng giá gốc nguyên vật liệu

B. Ghi giảm giá gốc nguyên vật liệu

C. Ghi tăng doanh thu tài chính

D. Ghi giảm doanh thu tài chính

7. Xuất CCDC trực tiếp sản xuất loại phân bổ 1 lần, kế toán ghi: A. Nợ TK 621/ Có TK 153 B. Nợ TK 622/ Có TK 153 C. Nợ TK 627/ Có TK 153 D. Nợ TK 242/ Có TK 153

8. Khi áp dụng phương pháp kiểm kê định kỳ, tài khoản 152 dùng để theo dõi:

A. Gía trị tồn kho nguyên vật liệu

B. Gía trị nhập kho nguyên vật liệu

C. Không sử dụng tài khoản này

D. Gía trị xuất kho nguyên vật liệu

9. Công ty A có số liệu về nguyên vật liệu X trong tháng 7/N như sau:

Tồn đầu kỳ: 200 kg, đơn giá 50.000đ/kg Trong kỳ:

- Ngày 03/07: nhập kho 50 kg, đơn giá 52.000đ/kg

- Ngày 10/07: xuất kho 100 kg

- Ngày 23/07: nhập kho 120 kg, đơn 49.000đ/kg

Trị giá nguyên vật liệu X xuất kho ngày 10/07 theo phương pháp nhập trước xuất trước (FIFO): A. 5.040.000 B. 5.000.000 C. 5.200.000 D. 4.994.595

10. Ngày 01/03/N, gởi bán đại lý P 500 thành phẩm A đơn giá 100.000 đồng/thành phẩm

chưa bao gồm thuế GTGT 10%, biết giá vốn của thành phẩm này là 60.000 đồng/thành

phẩm. Ngày 20/03/N, đại lý P thông báo đã bán được lô hàng trên. Tại ngày 01/03/N, kế toán định khoản: A. Nợ TK 131: 55 triệu Có TK 511: 50 triệu Có TK 3331: 5 triệu

Nợ TK 632/Có TK 155: 30 triệu B. Nợ TK 131: 55 triệu Có TK 511: 50 triệu Có TK 3331: 5 triệu

Nợ TK 632/Có TK 156: 30 triệu

C. Nợ TK 157/Có TK 155: 30 triệu

D. Nợ TK 157/Có TK 156: 30 triệu

11. Ngày 05/10/N mua 1.000 kg nguyên vật liệu A, với giá đã bao gồm thuế GTGT 10%

là 22.000đ/kg nhưng khi nhập kho kế toán phát hiện chỉ có 999 kg, kế toán định khoản: A. Nợ TK 152: 22 triệu Nợ TK 133: 2.2 triệu Có TK 331: 24.2 triệu

B. Nợ TK 152: 21.978 triệu Nợ TK 1381: 0.022 triệu Nợ TK 133: 2.2 triệu Có TK 331: 24.2 triệu C. Nợ TK 152: 198.000.000 Nợ TK 133: 2 triệu Có TK 331: 22 triệu D. Nợ TK 152: 19.98 triệu Nợ TK 1381: 0.02 triệu Nợ TK 133: 2 triệu Có TK 331: 22 triệu

12. The entry to record a credit purchase when the perpetual method is employed is:

A. Dr Purchases/ Cr Accounts payable B. Dr Purchases/ Cr Inventory

C. Dr Inventory/ Cr Accounts payable

D. Dr Cost of goods sold/ Cr Accounts receivable

13. Raw materials is purchased for cash, when:

A. An asset increases and a liability increases

B. An asset decreases and a liability decreases

C. One asset increases and another asset decreases

D. An asset decreases and owners’ equity decreases

14. Chi tiền mặt tạm ứng cho nhân viên A để mua TSCĐ về sử dụng tại bộ phận QLDN, kế toán ghi: A. Nợ TK 642/ Có TK 111 B. Nợ TK 642/ Có TK 141 C. Nợ TK 211/ Có TK 111 D. Nợ TK 141/ Có TK 111

15. Doanh nghiệp thanh lý giảm tài sản cố định M có nguyên giá 40.000.000đ (đã

khấu hao đủ). Định khoản ghi giảm tài sản cố định là:

A. Không cần định khoản vì đã trích khấu hao đủ

B. Nợ TK 211: 40.000.000/ Có TK 214: 40.000.000

C. Nợ TK 811: 40.000.000/ Có TK 214: 40.000.000

D. Nợ TK 214: 40.000.000/ Có TK 211: 40.000.000

16. Depreciable amount + Residual value of a fixed asset = ? A. Cost of the fixed asset B. Depreciation expenses C. Accumulated depreciation

D. Future economic benefits of a fixed asset

17. Giá trị còn lại của TSCĐ xác định bằng:

A. Nguyên giá - giá trị hao mòn tích lũy

B. Giá trị còn lại theo ước tính của doanh nghiệp

C. Nguyên giá - giá trị hao mòn trích trong kỳ

D. Nguyên giá – giá trị tận dụng ước tính khi thanh toán

18. Một doanh nghiệp mua 1 TSCĐ có giá 120.000.000đ, chưa có thuế GTGT

10%. Chi phí vận chuyển, lắp đặt trong đó có thuế GTGT 10% là 6.600.000đ,

thời gian sử dụng 5 năm. Hãy tính giá trị khấu hao 1 tháng của TSCĐ này. A. 25.200.000 B. 2.110.000 C. 2.00.000 D. 2.100.000

19. Thuế nhập khẩu phải nộp khi nhập khẩu TSCĐ được ghi:

A. Tăng chi phí quản lý doanh nghiệp

B. Giảm chi phí sản xuất

C. Tăng nguyên giá tài sản cố định

D. Giảm doanh thu bán hàng và cung cấp dịch vụ

20. Một doanh nghiệp chuyển khoản 800.000đ, VAT 10%, để rao bán tài sản cố

định hữu hình sử dụng ở bộ phận văn phòng bằng hình thức đăng báo, quảng

cáo trên các diễn đàn. Hãy định khoản nghiệp vụ trên:

A. Nợ TK 211: 800.000/ Nợ TK 133: 80.000/ Có TK 112: 880.000

B. Nợ TK 641: 800.000/ Nợ TK 133: 80.000/ Có TK 112: 880.000

C. Nợ TK 811: 800.000/ Nợ TK 133: 80.000/ Có TK 112: 880.000*

D. Nợ TK 642: 800.000/ Nợ TK 133: 80.000/ Có TK 111: 880.000

21. Lệ phí trước bạ khi mua TSCĐ phục vụ cho sản xuất sản phẩm được tính vào:

A. Chi phí sản xuất chung B. Nguyên giá TSCĐ C. Chi phí khác

D. Chi phí quản lý doanh nghiệp

22. Một công ty mua 1 TSCĐ vào ngày 18/03/2021 và đưa vào sử dụng ngay, trị

giá TSCĐ là 360.000.000, VAT 10%. Hãy tính giá trị khấu hao tháng 03/2021 của

TSCĐ này biết công ty sử dụng phương pháp khấu hao đường thẳng, thời gian

sử dụng là 10 năm (lấy kết quả xấp xỉ): A. 3.000.000 B. 1.258.065 C. 1.345.000 D. 1.354.839

23. Which of the following should be included in the cost of a new machine?

A. Delivery of machine to factory

B. Repair costs to existing equipment

C. Cost of annual machine maintenance

D. Tool costs to repair machine after using

24. Sửa chữa nhỏ 1 TSCĐ dùng cho công tác quản lý doanh nghiệp. Chi phí sửa

chữa phát sinh bao gồm:

- Phụ tùng xuất dùng có trị giá: 100.000 đồng

- Chi trực tiếp bằng tiền mặt mua bên ngoài: 50.000 đồng

Kế toán định khoản:

A. Nợ TK 2413: 150.000/Có TK 153: 100.000, Có TK 111: 50.000

B. Nợ TK 2413: 150.000/Có TK 152: 100.000, Có TK 111: 50.000

C. Nợ TK 642: 150.000/Có TK 153: 100.000, Có TK 111: 50.000

D. Nợ TK 641: 150.000/Có TK 153: 100.000, Có TK 111: 50.000

25. Trích trước chi phí sửa chữa lớn TSCĐ dùng cho hoạt động bán hàng là

2.880.000đ. Kế toán định khoản:

A. Nợ TK 627/Có TK 335: 2.880.000

B. Nợ TK 641/Có TK 335: 2.880.000

C. Nợ TK 642/Có TK 335: 2.880.000

D. Nợ TK 2413/Có TK 335: 2.880.000

26. The historical cost of fixed assets is recorded according to what principles: A. Accrual concept B. Cost concept C. Materiality concept D. Consistency concept

27. Theo quy định hiện nay, các khoản không khấu trừ lương: A. Bảo hiểm y tế

B Bảo hiểm thất nghiệp C. Bảo hiểm xã hội

D. Trợ cấp tai nạn lao động

28. Phần thuế thu nhập cá nhân mà doanh nghiệp nộp cho nhân viên thông

thường được trích từ:

A. Tiền lương mà doanh nghiệp phải trả B. Chi phí bán hàng

C. Chi phí quản lý dianh nghiệp

D. Chi phí thuế thu nhập doanh nghiệp

29. Cuối năm nếu số trích trước lương nghỉ phép công nhân trực tiếp sản xuất

nhỏ hơn số thực tế phát sinh thì phần chênh lệch hạch toán: A. Nợ TK 335/ Có TK 622 B. Nợ TK 627/ Có TK 335 C. Nợ TK 622/ Có TK 335 D. Nợ TK 622/ Có TK 242

30. Chuyển khoản tạm ứng lương đợt 1 cho người lao động, kế toán ghi: A. Nợ TK 141/ Có TK 111 B. Nợ TK 141/ Có TK 112 C. Nợ TK 334/ Có TK 112 D. Nợ TK 334/ Có TK 141

31. Khoản nào sau đây hạch toán vào chi phí sản xuất chung:

A. Khấu hao máy móc thiết bị quản lý SX

B. Lương nhân viên phục vụ SX

C. CCDC sử dụng trực tiếp sản xuất

D. Cả 3 đáp án trên đều đúng

32. Khấu hao TSCĐ trực tiếp sản xuất sản phẩm, được kế toán ghi: A. Nợ TK 627/ Có TK 214 B. Nợ TK 621/ Có TK 214 C. Nợ TK 622/ Có TK 214 D. Nợ TK 154/ Có TK 214

33. Nguyên vật liệu dùng không hết nhập kho, được kế toán ghi: A. Nợ TK 152/ Có TK 621 B. Nợ TK 621/ Có TK 152 C. Nợ TK 154/ Có TK 621 D. Nợ TK 621/ Có TK 154

34. Tổng chi phí nguyên vật liệu trực tiếp phát sinh trong kỳ để sản xuất hai loại sản

phẩm A và B là 120tr được phân bổ theo tiêu thức số lượng SP. Biết rằng SPA hoàn

thành 1000SP, SPB hoàn thành 500SP. Chi phí NVL trực tiếp phân bổ cho SPA là: A. 40tr. B. 50tr. C. 80tr D. 70tr.

35. Kiểm kê thành phẩm phát hiện thiếu, kế toán phản ánh: A. Nợ TK 411/ Có TK 155. B. Nợ TK 1381/ Có TK 155 C. Nợ TK 511/ Có TK 155. D. Nợ TK 1381/ Có TK 632.

36. Chi phí kết tinh trong giá thành sản phẩm hoàn thành bao gồm:

A. CP vật liệu, cp nhân công, cp sản xuất chung

B. CP vật liệu trực tiếp, cp nhân công trực tiếp, cp sản xuất chung

C. CP vật liệu trực tiếp, cp nhân công trực tiếp, cp quản lý doanh nghiệp

D. CP vật liệu trực tiếp, cp nhân công trực tiếp, cp sản xuất chung, cp giá vốn

37. When a manufacturing company uses direct labour, it assigns the cost by debiting: A. Direct materials cost B. Direct labour cost C. Manufacturing overhead D. Materials inventory

38. When a manufacturing company uses tools for factory, it assigns the cost by debiting: A. Direct materials cost B. Direct labour cost C. Manufacturing overhead D. Tools cost

39. Công ty X chi hộ tiền vận chuyển mua hàng cho người mua M, Kế toán công ty M

ghi nhận chi phí vận chuyển hàng mua vào: A. Khoản phải thu khác B. Chi phí bán hàng C. Giá trị hàng hóa. D. Chi phí mua hàng

40. Công ty A gởi hàng đi bán, khi nhận được hàng, Khách hàng không đồng ý và gởi

trả lại toàn bộ lô hàng, giá trị được kế toán công ty A ghi nhận:

A. Nợ TK 521/Có TK 111, 112, 131,… B. Nợ TK 156/Có TK 157. C. Nợ TK 156/Có TK 632. D. Nợ TK 521/Có TK 157.

41. Chiếc khấu thương mại là:

A. Khoản tiền người bán giảm trừ cho người mua, do người mua thanh toán tiền mua hàng

trước thời hạn hợp đồng.

B. Khoản tiền người bán giảm trừ cho người mua do hàng hóa kém phẩm chất, sai quy cách.

C. Khoản tiền người bán giảm trừ cho người mua do hàng hóa lạc hậu thị hiếu.

D. Khoản tiền giảm giá bán cho khách hàng mua hàng với khối lượng lớn.

42. Hóa đơn giá trị gia tăng được phát hành bởi doanh nghiệp thương mại A là chứng

từ để doanh nghiệp A làm cơ sở: A. Ghi tăng hàng hóa. B. Ghi giảm hàng hóa. C. Ghi tăng doanh thu. D. Ghi giảm doanh thu.

43. Công ty A giảm giá 10% giá trị lô hàng (Không giảm thuế GTGT), ghi nhận

bằng chuyển khoản, kế toán công ty A ghi nhận: A. Nợ TK 521/Có TK 112. B. Nợ TK 112/Có TK 521. C. Nợ TK 112/Có TK 156. D. Nợ TK 156/Có TK 112.

44. If a year’s depreciation is charged on a piece of equipment that is using for

producing, the effect on the accounting equation is that: A. an asset increases.

B. Production overhead increases.

C. Direct raw material costs increases. D. a liability increases.

45. Khi công ty A cho khách hàng hưởng chiếc khấu thanh toán, kế toán công ty

A sẽ ghi nhận phần chiếc khấu này như thế nào? A. Chi phí tài chính. B. Thu nhập tài chính. C. Chi phí bán hàng.

D. Chi phí quản lý doanh nghiệp.

46. Khách hàng mua nhiều hàng nên được công ty A giảm giá, khoản giảm giá này

sẽ được công công A ghi nhận:

A. Giảm doanh thu bán hàng và cung cấp dịch vụ

B. Giảm doanh thu tài chính

C. Tăng giá trị khoản chiếc khấu thương mại

D. Tăng giá trị giảm giá hàng bán

47. Doanh nghiệp bán hàng trả chậm, lãi trả chậm được hưởng hạch toán vào:

A. Doanh thu chưa thực hiện.

B. Doanh thu hoạt động tài chính. C. Doanh thu khác.

D. Doanh thu bán hàng và cung cấp dịch vụ.

48. Những chi phí nào sau đây không được ghi nhận là khoản giảm doanh thu? A. Thuế XK. B. Thuế TTĐB. C. Thuế GTGT khấu trừ. D. Giảm giá hàng bán.

49. Doanh nghiệp thu nợ khách hàng bằng tiền mặt, tổng số nợ phải thu là

55tr,nhưng doanh nghiệp cho khách hàng hưởng chiết khấu thanh toán là 3%/tổng

nợ. Kế toán lập định khoản:

A. NỢ 111:53.35tr, NỢ 521:1.65tr/CÓ 131:55tr.

B. NỢ 111:53.35tr, NỢ 635:1.65tr/CÓ 131:55tr.

C. NỢ 111:53.35tr, NỢ 811:1.65tr/CÓ 131:55tr.

D. NỢ 111:53.35tr, NỢ 515:1.65tr/CÓ 131:55tr.

50. Accounting expenses of corporate income tax: A. Dr 421 / Cr 333 B. Dr 8211 / Cr 3334 C. Dr 333 / Cr 111, 112 D. Dr 642 / Cr 333

51. Any of the following items shall not be recorded in Account 515. A. Interest income

B. Interest rate difference in the realized period

C. Interest difference due to the sale of securities

D. Interest difference due to the sale of goods

52. Lợi nhuận thuần trên Bảng Báo cáo Kết quả kinh doanh là:

A. Lợi nhuận tại ngày 31/12/N

B. Lợi nhuận tại ngày lập báo cáo

C. Lợi nhuận tại một thời điểm nào đó

D. Lợi nhuận của cả kỳ báo cáo

53. Tại công ty cổ phần Á Châu, mua trái phiếu có kỳ hạn 02 năm. Kế toán ghi

nhận tiền lãi nhận trước vào: A. Tài khoản 511. B. Tài khoản 711. C. Tài khoản 3387. D. Tài khoản 515.

54. Nhận được tiền mặt do đại lý giao về khoản bán hàng bao gồm 3000sp, giá chưa

thuế 50.000/sp.GTGT 10%. Doanh nghiệp đã trừ cho đại lý hoa hồng bán hàng

3%/giá chưa thuế. Kế toán ghi:

A. Nợ 111:160.5tr, Nợ 641: 4.5tr/Có 511:150tr, Có 3331:15tr

B. Nợ 111:160.5/Có 511:150tr, Có 3331:15tr

C. Nợ 111:160.5tr, Nợ 635: 4.5tr/Có 511:150tr, Có 3331:15tr

D. Nợ 111:160.5tr, Nợ 811: 4.5tr/Có 511:150tr, Có 3331:15tr

55. Phản ánh thuế xuất khẩu ,TTĐB phải nộp,kế toán hạch toán:

A. Nợ TK 511/Có TK 3332,3333.

B. Nợ TK 711/Có TK 3332,3333.

C. Nợ TK 3332,3333/Có TK 642.

D. Nợ TK 641/Có TK 3332,3333.

56. Pay compensation for violation of delivery commitment to customers by bank 5 million.

A. Dr 627: VND 5 million / Credit Account 112: VND 5 million.

B. Dr 642: 5 million / Credit Account 112: 5 million.

C. Dr 811: 5 million / Credit Account 112: 5 million.

D. Debit of Account 635: VND 5 million / Credit Account 112: VND 5 million.

57. Which of the following is not part of the definition of internal control A. Safeguard assets

B. Encourage employees to follow company policy C. Separation of duties

D. Promote operational effeciency

58. Separation of duties is important for internal control of: A. Cash receipts B. Cash payments C. Neither of the above D. Both a and b

59. Equipment is purchased for cash, when:

A. one asset increases and another asset decreases

B. an asset increases and a liability increases

C. an asset decreases and a liability decreases

D. an asset decreases and owners’ equity decreases

60. Payment is received from accounts receivable, when:

A. One asset increases and another asset decreases

B. An asset increases and a liability increases

C. An asset decreases and a liability decreases

D. An asset decreases and owners’ equity decreases

61. Prepaid expenses require an adjustment to be made to the double entry accounts as follows

A. debit relevant expense account with prepayment before balancing off account; credit

prepayment to same account after balancing off

B. credit relevant expense account with prepayment before balancing off account; debit

statement of comprehensive income

C. debit relevant expense account with prepayment before balancing off account; credit

statement of comprehensive income

D. credit relevant expense account with prepayment before balancing off account; debit

prepayment to same account after balancing off

62. In a job order cost accounting system, which account would be debited in

recording a purchase invoice for raw materials? A. Raw Materials Inventory B. Goods in Process Inventory C. Factory Overhead D. Finished Goods Inventory

63. The entry to record a credit purchase when the perpetual method is employed is:

A. DR Purchases CR Accounts payable B. DR Purchases CR Inventory

C. DR Inventory CR Accounts payable

D. DR Cost of goods sold CR Accounts payable 64.

Direct materials used: $20,000 Factory overhead: $40,000

Beginning goods in process: $0

Ending goods in process: $12,000

Cost of goods manufactured: $65,000

What was the amount of direct labour? A. $17,000 B. $77,000 C. $ 5,000 D. $48,000

65. Which of the following should NOT be included in the cost of a new machine?

A. Delivery of machine to factory

B. Repair costs to existing equipment C. Cost of testing machine D. Installation costs

66. A used machine with a purchase price of $75 000, requiring an overhaul costing

$8000, installation costs of $4000 and testing costs of $2000, would have a cost basis of: A. $89 000 B. $75 000 C. $83 500 D. $87 000

67. Accumulated depreciation is a(n):

A. Shareholders’ equity account B. Liability C. Expense D. Contra asset

68. wages and salaries can be paid A. By cash B. By cheque C. By credit transfer D. All above

69. Voluntary deduction which are deductions made at the request of the employee, NOT including:

A. Individual insurance premiums B. Trade union contributions C. Corporative society shares

D. National insurance contribution

70: The salary of the vice president of finance would be considered a(n): A. Manufacturing cost B. Product cost C. Administrative cost D. Selling expense

71. Which of the following are basic inventories for a manufacturer?

A. Indirect materials, goods in process, and raw materials

B. Finished goods, raw materials, and direct materials

C. Raw materials, goods in process, and finished goods

D. Raw materials, factory overhead, and direct labour

72. Which of the following would not be an element of factory overhead?

A. Salary of a marketing manager

B. Amortization on the maintenance equipment

C. Salary of the plant supervisor

D. Property taxes on the plant buildings

73. If a year’s depreciation is charged on a piece of equipment that is using for

producing, the effect on the accounting equation is that: A. An asset increases

B. Production overhead increases

C. Direct raw material costs increases D. A liability increases B. TÌNH HUỐNG Tình huống 1:

Công ty Thiên Thời là một doanh nghiệp sản xuất, hoạt động trên lãnh thổ Việt Nam. Tại

Việt Nam vào tháng 1/X, chế độ kế toán thay đổi, trong đó quy định một trong những tiêu

chuẩn ghi nhận TSCĐ là nguyên giá TSCĐ từ 100 triệu đồng trở lên. Trước đó, ngày 1/12/X-

1, công ty Địa Lợi mua bộ máy vi tính và đang dùng ở văn phòng có trị giá 60 triệu đồng với

thời gian sử dụng dự kiến là 40 tháng. Theo bạn, công ty Địa Lợi phải xử lý như thế nào trong

tháng 1/X đối với bộ máy vi tính trên? Trình bày bút toán xử lý trong trường hợp này. Tình huống 2:

Công ty PHAMEVINA là một công ty chuyên nghành sản xuất phần mềm. PHAMEVINA

có ký được một hợp đồng viết phần mềm QUALYVINA cho công ty TUẤN & TÚ với giá trị

hợp đồng là 100 triệu đồng. Sau khi dự án hoàn thành, công ty PHAMEVINA đã chuyển giao

phần mềm cho công ty TUẤN & TÚ kèm theo hóa đơn và đã thu tiền khách hàng. Năm X+1,

giám đốc công ty PHAMEVINA yêu cầu kế toán Trưởng ghi nhận phần mềm này là TSCĐ vô

hình vào sổ sách công ty. Nếu bạn là kế toán Trưởng của công ty, bạn có thực hiện yêu cầu

của giám đốc không?. Nếu có vì sao?. Nếu không bạn sẽ phải giải thích như thế nào cho giám đốc. Tình huống 3:

Tại công ty Địa Lợi, vào ngày 20/01/X thanh lý một máy cưa với nguyên giá là 300 triệu

đồng, đã khấu hao hết giá trị vào ngày 31/12/X-1. Chị Lan kế toán viên phụ trách theo dõi

TSCĐ đã ghi giảm TSCĐ vào ngày 31/12/X-1 và cho rằng 20/01/X không cần ghi sổ. Bạn

đang thực tập tại công ty Địa Lợi và phát hiện nội dung trên. Theo bạn, chị Lan làm như vậy

đã đúng quy định của chế độ kế toán chưa? Nếu bạn là chị Lan bạn sẽ xử lý trường hợp trên như thế nào? Tình huống 4:

Công ty Nhân Hòa chuyên sản xuất đồ mỹ nghệ, trong cơ cấu chi phí sản xuất của

công ty, tỷ lệ chi phí nguyên vật liệu, nhân công trực tiếp và chi phí sản xuất chung có

tỷ lệ tương đương nhau. Khi thực tập tại công ty Nhân Hòa, bạn thấy công ty đang đánh

giá sản phẩm dở dang cuối kỳ theo chi phí nguyên vật liệu trực tiếp. Theo bạn, công ty

sử dụng phương pháp chi phí nguyên vật liệu trực tiếp để đánh giá sản phẩm dở dang

như vậy có phù hợp hay không? Giải thích. Tình huống 5:

Trong tháng doanh nghiệp H sản xuất được 100 sản phẩm A và 200 sản phẩm B.

Định mức tiêu hao nguyên vật liệu cho 1 sản phẩm A là 3kg, cho 1 sản phẩm B là 2kg.

Tiêu hao nguyên vật liệu để sản xuất 2 loại sản phẩm trên trong tháng là 665kg. Giá

thực tế 1kg nguyên vật liệu là 1.200đ. Hãy phân bổ chi phí nguyên vật liệu để sản xuất

2 loại sản phẩm A và B trong tháng. Tình huống 6

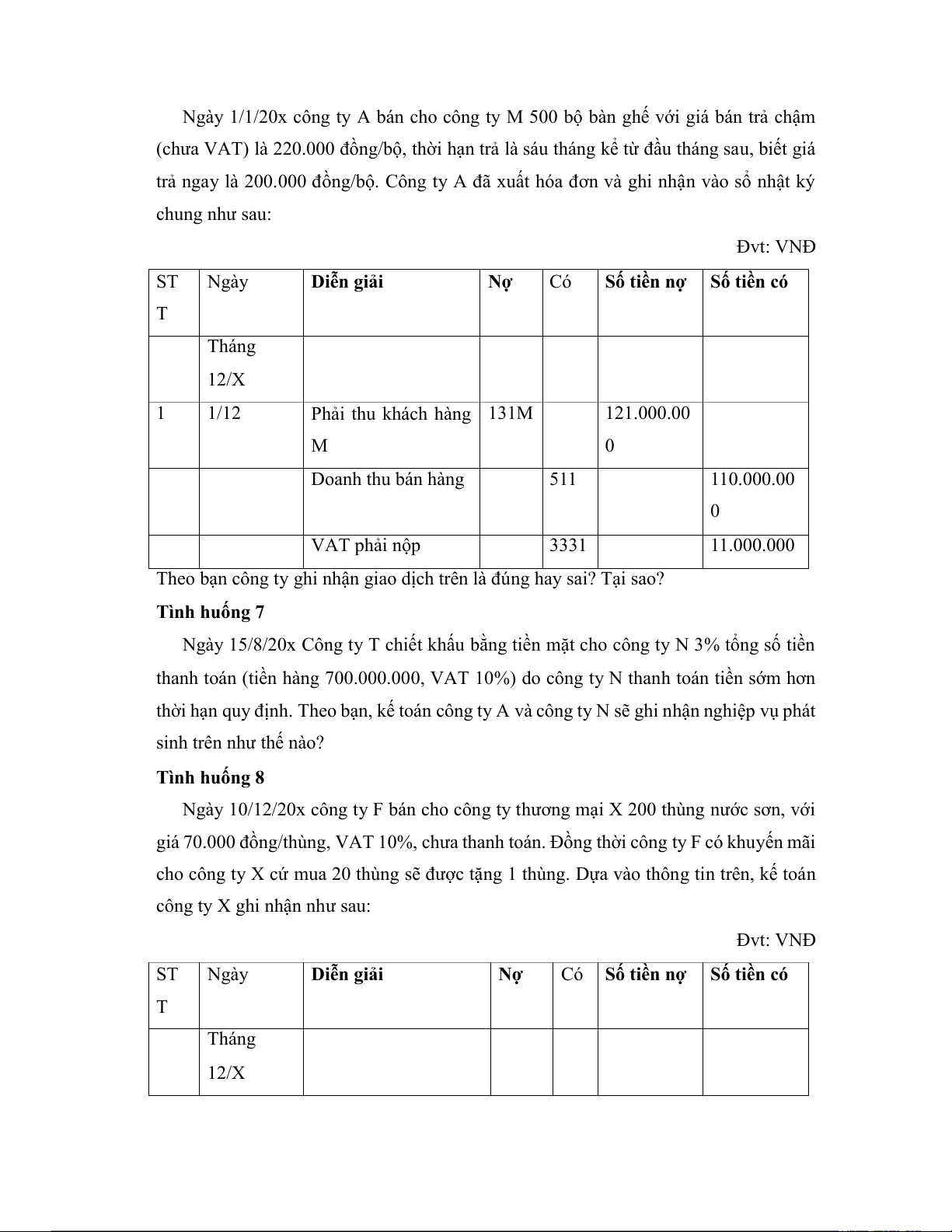

Ngày 1/1/20x công ty A bán cho công ty M 500 bộ bàn ghế với giá bán trả chậm

(chưa VAT) là 220.000 đồng/bộ, thời hạn trả là sáu tháng kể từ đầu tháng sau, biết giá

trả ngay là 200.000 đồng/bộ. Công ty A đã xuất hóa đơn và ghi nhận vào sổ nhật ký chung như sau: Đvt: VNĐ ST Ngày Diễn giải Nợ Có

Số tiền nợ Số tiền có T Tháng 12/X 1 1/12 Phải thu khách hàng 131M 121.000.00 M 0 Doanh thu bán hàng 511 110.000.00 0 VAT phải nộp 3331 11.000.000

Theo bạn công ty ghi nhận giao dịch trên là đúng hay sai? Tại sao? Tình huống 7

Ngày 15/8/20x Công ty T chiết khấu bằng tiền mặt cho công ty N 3% tổng số tiền

thanh toán (tiền hàng 700.000.000, VAT 10%) do công ty N thanh toán tiền sớm hơn

thời hạn quy định. Theo bạn, kế toán công ty A và công ty N sẽ ghi nhận nghiệp vụ phát sinh trên như thế nào? Tình huống 8

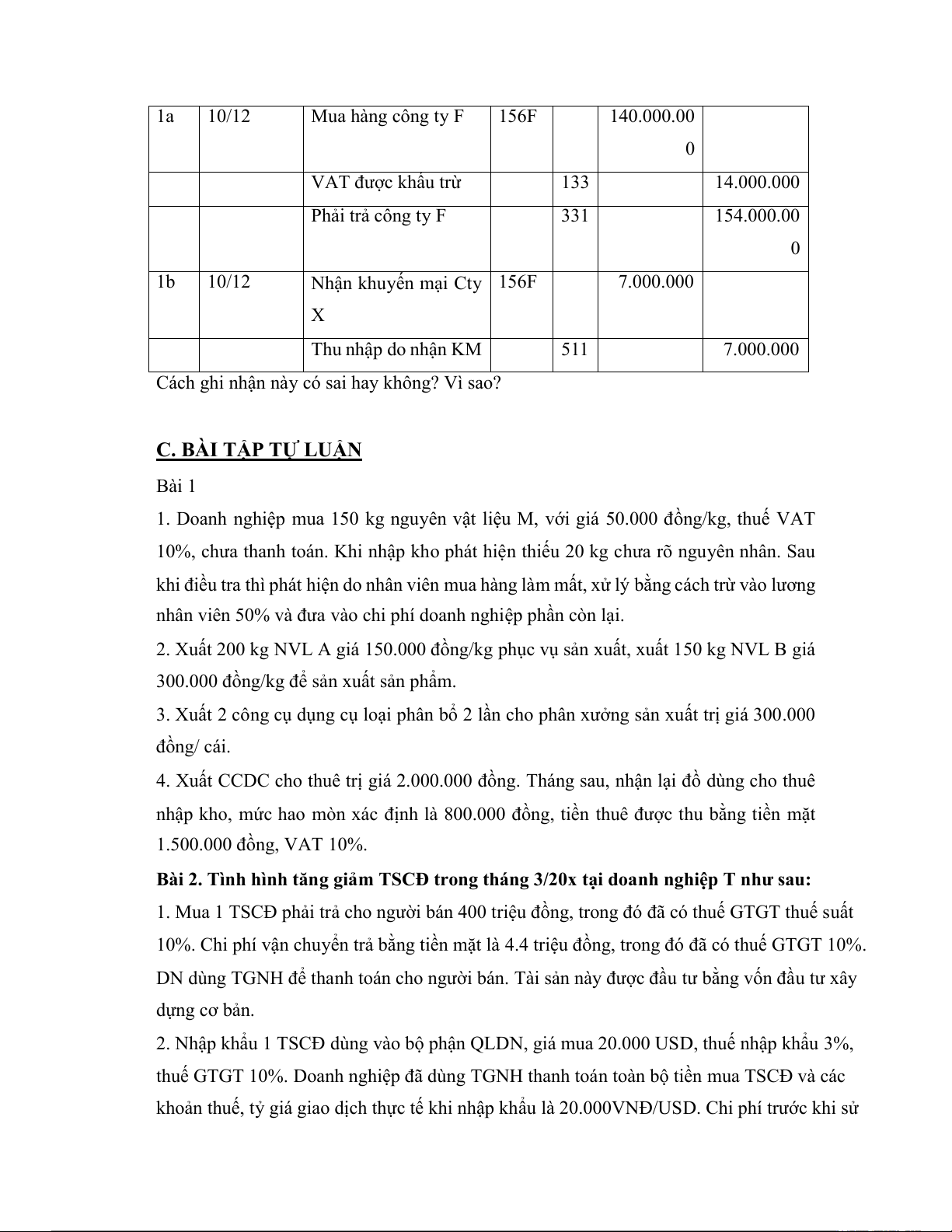

Ngày 10/12/20x công ty F bán cho công ty thương mại X 200 thùng nước sơn, với

giá 70.000 đồng/thùng, VAT 10%, chưa thanh toán. Đồng thời công ty F có khuyến mãi

cho công ty X cứ mua 20 thùng sẽ được tặng 1 thùng. Dựa vào thông tin trên, kế toán

công ty X ghi nhận như sau: Đvt: VNĐ ST Ngày Diễn giải Nợ

Có Số tiền nợ Số tiền có T Tháng 12/X 1a 10/12 Mua hàng công ty F 156F 140.000.00 0 VAT được khấu trừ 133 14.000.000 Phải trả công ty F 331 154.000.00 0 1b 10/12

Nhận khuyến mại Cty 156F 7.000.000 X Thu nhập do nhận KM 511 7.000.000

Cách ghi nhận này có sai hay không? Vì sao?

C. BÀI TẬP TỰ LUẬN Bài 1

1. Doanh nghiệp mua 150 kg nguyên vật liệu M, với giá 50.000 đồng/kg, thuế VAT

10%, chưa thanh toán. Khi nhập kho phát hiện thiếu 20 kg chưa rõ nguyên nhân. Sau

khi điều tra thì phát hiện do nhân viên mua hàng làm mất, xử lý bằng cách trừ vào lương

nhân viên 50% và đưa vào chi phí doanh nghiệp phần còn lại.

2. Xuất 200 kg NVL A giá 150.000 đồng/kg phục vụ sản xuất, xuất 150 kg NVL B giá

300.000 đồng/kg để sản xuất sản phẩm.

3. Xuất 2 công cụ dụng cụ loại phân bổ 2 lần cho phân xưởng sản xuất trị giá 300.000 đồng/ cái.

4. Xuất CCDC cho thuê trị giá 2.000.000 đồng. Tháng sau, nhận lại đồ dùng cho thuê

nhập kho, mức hao mòn xác định là 800.000 đồng, tiền thuê được thu bằng tiền mặt 1.500.000 đồng, VAT 10%.

Bài 2. Tình hình tăng giảm TSCĐ trong tháng 3/20x tại doanh nghiệp T như sau:

1. Mua 1 TSCĐ phải trả cho người bán 400 triệu đồng, trong đó đã có thuế GTGT thuế suất

10%. Chi phí vận chuyển trả bằng tiền mặt là 4.4 triệu đồng, trong đó đã có thuế GTGT 10%.

DN dùng TGNH để thanh toán cho người bán. Tài sản này được đầu tư bằng vốn đầu tư xây dựng cơ bản.

2. Nhập khẩu 1 TSCĐ dùng vào bộ phận QLDN, giá mua 20.000 USD, thuế nhập khẩu 3%,

thuế GTGT 10%. Doanh nghiệp đã dùng TGNH thanh toán toàn bộ tiền mua TSCĐ và các

khoản thuế, tỷ giá giao dịch thực tế khi nhập khẩu là 20.000VNĐ/USD. Chi phí trước khi sử

dụng trả bằng tiền mặt 1.1 triệu đồng, trong đó đã có thuế GTGT 10%. Tài sản này được đầu

tư bằng quỹ đầu tư phát triển.

3. Mua trả chậm một bộ bàn ghế gỗ dùng ở văn phòng trong 10 tháng, giá mua trả ngay 200

triệu đồng, VAT 10%, lãi suất 12%/năm. Trả kỳ đầu tiên bằng chuyển khoản. Thời gian sử dụng 50 tháng.

4. Đem xe tải đổi lấy một xe ôtô, nguyên giá xe tải 800 triệu đồng, đã hao mòn 50 triệu đồng,

giá trao đổi thị trường chưa thuế 760 triệu đồng, thuế GTGT 10%. Nhận về ôtô giá 720 triệu

đồng, thuế suất 10%. Phần chênh lệch hai bên đã thanh toán bằng chuyển khoản.

5. Thanh lý TSCĐ đang dùng ở bộ phận quản lý phân xưởng, nguyên giá 120 triệu đồng, đã

hao mòn 110 triệu đồng, chi phí tháo dỡ bốc vác trả bằng tiền mặt 2 triệu đồng. DN thu hồi

một số phụ tùng nhập kho trị giá 7 triệu đồng.

6. Nhượng bán một TSCĐ hữu hình có nguyên giá là 120 triệu đồng, giá trị hao mòn là 20

triệu đồng. Giá bán chưa thuế là 85 triệu đồng, thuế VAT 10% và đã thu toàn bộ bằng TGNH.

7. PXSX báo hỏng 1 công cụ loại phân bổ 2 lần có giá thực tế lúc xuất kho 500.000 đồng,

phế liệu thu hồi khi hư hỏng nhập kho 50.000 đồng.

8. Nhận của doanh nghiệp khác một TSCĐ góp vốn liên doanh theo Hội đồng liên doanh

định giá là 360 triệu đồng.

9. Xuất kho 1 số công cụ dùng cho QLDN, giá thực tế xuất kho 1.2 triệu đồng, phân bổ dần

trong 6 tháng kể từ tháng này.

10. Bộ phận xây dựng cơ bản bàn giao 1 nhà xưởng, trị giá công trình theo quyết toán là 800

triệu đồng, nhà xưởng được xây dựng bằng nguồn vốn đầu tư xây dưng cơ bản. Tỷ lệ khấu hao là 12%/năm.

Yêu cầu: định khoản các nghiệp vụ phát sinh

Bài 3: Định khoản các nghiệp vụ kinh tế phát sinh

NV1: Tiền lương trả cho công nhân trực tiếp sản xuất 32.000.000 đồng, nhân viên quản

lý phân xưởng 18.000.000 đồng, nhân viên bán hàng 14.000.000 đồng, nhân viên quản

lý doanh nghiệp 26.000.000.

NV2: Khấu trừ tiền lương công nhân phải trả các khoản sau:

- Tiền tạm ứng chưa hoàn trả 5.000.000 - Phải thu khác 2.000.000 Bài 4:

I. Doanh nghiệp thương mại kinh doanh hàng hoá M và N. (Đơn vị tính: Đồng)

Số dư đầu tháng 04 (các tài khoản còn lại có số dư giả định)

TK 1561: 60.000.000 (M: 40.000.000 (100cái) , N: 20.000.000 (400chiếc)

TK1562: .500.000 (M: 400.000, N:100.000)

TK 151: 20.000.000 (50 cái M)

II. Trong tháng 04, có các nghiệp vụ kinh tế phát sinh như sau:

1. DN mua 1.200 hàng hoá M, đơn giá mua chưa thuế GTGT 410.000/cái và 1.800 hàng

hoá N, đơn giá mua chưa thuế GTGT 52.000/chiếc chưa thanh toán tiền cho người bán

Y. Chi phí vận chuyển hàng hoá về nhập kho trả bằng tiền mặt 3.220.800 trong đó thuế

GTGT 292.800, phân bổ cho hàng hoá M và N theo số lượng nhập kho. Hàng về nhập kho đủ.

2. DN mua TSCĐHH giá mua chưa thuế GTGT 200.000.000, thuế suất thuế GTGT

10% thanh toán bằngtiền gởi Ngân hàng. Chi phí vận chuyển lắp đặt chạy thử được

thanh toán bằng tiền tạm ứng bao gồm cả thuế GTGT 5% là 2.100.000. Biết rằng tài sản

này được đầu tư bằng quỹ đầu tư phát triển.

3. Hàng hoá M mua từ kỳ trước đang đi đường về nhập kho đủ.

4. DN mua công cụ dụng cụ trị giá 3.000.000 , thuế suất thuế GTGT 10% trả bằng tiền

mặt đem vào sử dụng ngay tại bộ phận bán hàng, dự kiến phân bổ 6 tháng bắt đầu từ tháng này

5. Tiền lương phải trả cho nhân viên bán hàng 60.000.000, nhân viên quản lý doanh nghiệp 20.000.000.

6. DN tiến hành trích BHXH, BHYT, KPCĐ cho nhân viên theo tỷ lệ qui định tính vào

chi phí và trừ lương nhân viên

7. Trích khấu hao TSCĐ sử dụng tại bộ phận bán hàng 3.500.000 và bộ phận quản lý doanh nghiệp 1.500.000

8. DN xuất kho 500 cái M và 600 chiếc N gửi đại lý G bán hộ. Đơn giá gửi bán chưa

thuế GTGT 480.000/cái M và 75.000/ chiếc N, thuế suất thuế GTGT 10%, hoa hồng

đại lý 5% trên giá chưa thuế.

Tài liệu liên quan:

-

Tóm tắt lý thuyết môn Kinh tế chính trị Mác-Lênin | Trường Đại học Tôn Đức Thắng

71 36 -

Bài tập ôn giữa kì chương 1-4 | Kinh tế vĩ mô | Đại học Tôn Đức Thắng

204 102 -

Bài tập trắc nghiệm đúng sai chương 18: Nền kinh tế mở | Kinh tế vĩ mô | Đại học Tôn Đức Thắng

128 64 -

Trắc nghiệm ôn tập cuối kỳ môn Kinh Tế | Kinh tế vĩ mô | Đại học Tôn Đức Thắng

142 71 -

Giả sử trong trường hợp kinh doanh của chủ tư bản | Kinh tế chính trị Mác - Lênin | Đại học Tôn Đức Thắng

238 119