Bài tập tổng hợp môn Nguyên lý kế toán | Học viện Nông nghiệp Việt Nam

Doanh thu bán hàng và cung cấp dịch vụ 3.300; Doanh thu tiêu thụnội bộ 400; Chiết khấu thương mại 200; thuế xuất khẩu 100; Giá vốn hàng bán 2140; Chi .phí bán hàng 120. Tài liệu giúp bạn tham khảo ôn tập và đạt kết quả cao. Mời bạn đọc đón xem!

Môn: Nguyên lý kế toán (NLKT2023) 75 tài liệu

Trường: Học viện Nông nghiệp Việt Nam 2.5 K tài liệu

Tác giả:

Preview text:

lOMoAR cPSD| 48302938

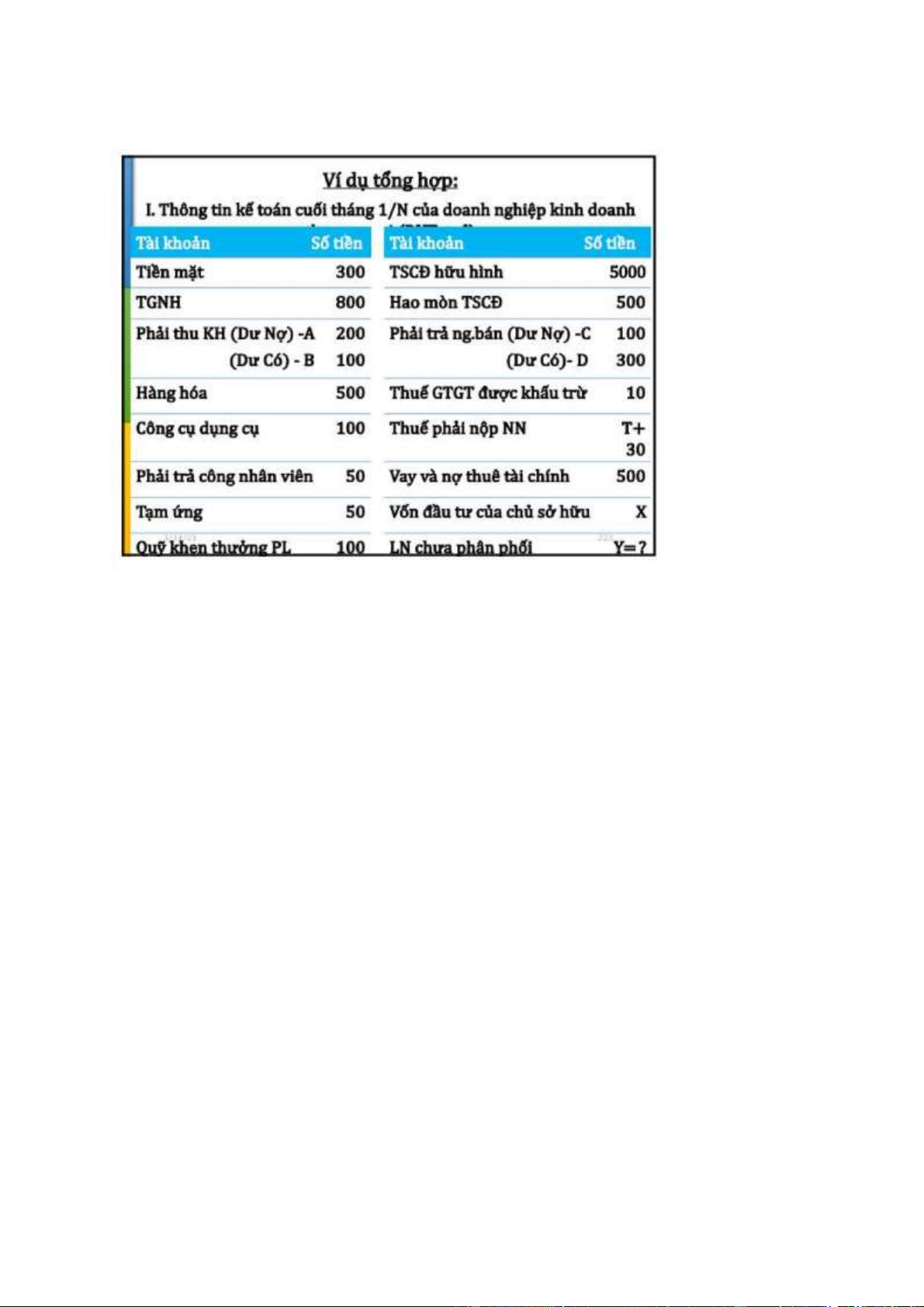

Bài tập Tổng hợp

Biết rằng: T là thuế thu nhập doanh nghiệp phải nộp phát sinh trong kỳ

Doanh thu bán hàng và cung cấp dịch vụ 3.300; Doanh thu tiêu thụ nội bộ 400;

Chiết khấu thương mại 200; thuế xuất khẩu 100; Giá vốn hàng bán 2140; Chi

phí bán hàng 120; Chi phí quản lý doanh nghiệp 280; Chi phí tài chính 20;

Doanh thu tài chính 40 trong đó thu lãi liên doanh liên kết 10; Thu nhập khác

20; Chi khác 34. Trong đó: Chi phí tiền phạt do vi phạm hợp đồng là là 24 (Biết

rằng: Thuế suất thuế TNDN là 20%).

Trong tháng 2/N có nghiệp vụ kinh tế phát sinh như sau 1. DN mua một TSCĐ

giá chưa thuế 300, thuế suất thuế GTGT 10%, chưa thanh toán tiền hàng 2. DN

xuất quỹ tiền mặt để nộp thuế là 30 3. DN vay ngắn hạn thanh toán với người

bán D là 200 4. Khách hàng A thanh toán tiền nợ kỳ trước là 120 bằng chuyển khoản Yêu cầu: 1.

Định khoản các nghiệp vụ kinh tế phát sinh trên 2.

Phản ánh các chỉ tiêu cơ bản trên biểu B02 3.

Phản ánh vào sổ tài khoản và khóa sổ 4.

Lập bảng cân đối kế toán với số liệu trên (có số dư 3/14/21 đầu kỳ và cuối

kỳ ) Bài tập chứng từ và kiểm kê Bài 7: lOMoAR cPSD| 48302938

Lập các chứng từ có liên quan đến NVKTPS tại Công ty X: gồm Hóa đơn

GTGT, phiếu xuất kho, phiếu nhập kho, biên bản giao hàng, phiếu thu, phiếu

chi quỹ tiền mặt cho các nghiệp vụ sau: Công ty X có Mã số thuế: 0101619572

Địa chỉ: Số 28 Ngô Gia Tự, Phường Việt Hưng, Quận Long Biên, TP Hà Nội

1. Ngày 3/5/N Công ty X bán 01 sản phẩm ABC cho Khách hàng: Lê Quang

Minh thuộc công ty Y (Mã số thuế 0100786940, Địa chỉ 22A Tôn Đức Thắng,

Đống Đa, Hà Nội) theo Hóa đơn GTGT số 0012345 mẫu số 01GTKT3/001, ký

hiệu BC/15T giá bán chưa thuế 15.000.000 đ, thuế GTGT 10%. Biết giá vốn của

sản phẩm ABC theo phiếu xuất kho số 35 là 13.500.000 đ, biên bản giao nhận

hàng số 40. Khách hàng đã thanh toán ngay bằng tiền mặt (phiếu thu số 10) cho Công ty.

2. Ngày 8/5/N Công ty X chi tiền mặt tạm ứng cho Nguyễn Thị Lan – Phòng kế

hoạch đi mua văn phòng phẩm, số tiền 12.000.000đ, kèm theo lệnh chi số 78.

Thời gian tạm ứng là 30 ngày kể từ ngày nhận tiền.

3. Ngày 12/5/N đến hạn thanh toán theo hợp đồng, khách hàng trả số tiền còn nợ kỳ trươc 18.000.000 đ

4. Ngày 22/5/N chi trả tiền thừa cho khách hàng 14.500.000 đ (số tiền hàng

khác hàng đã ứng kỳ trước).

5. Ngày 23/5/N nhập kho nguyên vật liệu mua của công ty M, mã số thuế

0101271952, địa chỉ Thị trấn Trâu Quỳ, Gia Lâm, Hà Nội.

Nguyên vật liệu A số lượng 25.000 kg, đơn giá chưa thuế GTGT 28.000 đ/kg,

Nguyên vật liệu B số lượng 15.000 kg, đơn giá chưa thuế GTGT 22.000 đ/kg

Kèm theo hóa đơn GTGT số 0000235 ký hiệu AB/15T ngày 23/5/N và biên bản giao nhận hàng số 34.

6. Ngày 25/5/N xuất kho nguyên vật liệu sử dụng cho sản xuất :

- 10.000 kg vật liệu A, giá xuất kho 28.000đ/kg

- 11.000 kg vật liệu B, giá xuất kho 20.000đ/kg

- 9.000 kg vật liệu C, giá xuất kho 18.000đ/kg

- 7.000 kg vật liệu D, giá xuất kho 12.000đ/kg

Tài liệu liên quan:

-

Tổng hợp công thức nguyên lý ké toán Môn Nguyên lý kế toán | Trường Học Viện nông nghiệp Việt Nam

183 92 -

Danh Mục Hệ Thống Tài Khoản Kế Toán Doanh Nghiệp Môn Nguyên lý kế toán | Trường Học Viện nông nghiệp Việt Nam

117 59 -

Câu Hỏi Lý Thuyết Tài Chính Tiền Tệ Môn Nguyên lý kế toán | Trường Học Viện nông nghiệp Việt Nam

141 71 -

Nguyên tắc cơ bản về kế toán - Nguyên lý kế toán | Học viện Nông nghiệp Việt Nam

242 121 -

Bài tập tính giá theo Incoterms - Nguyên lý kế toán | Học viện Nông nghiệp Việt Nam

362 181