Bài tập tổng hợp thuế- Trường Đại học Văn Lang

BÀI 1: Tính thuế xuất nhập khẩu của Công ty kinh doanh XNK có số liệu sau:(1) Trực tiếp xuất khẩu lô hàng A gồm 5000 sản phẩm, hợp đồng giá FOB là 3 USD/sp, tỷ giá tính thuế là 21150 đồng/USD.Tài liệu giúp bạn tham khảo, ôn tập và đạt kết quả cao. Mời bạn đọc đón xem!

Môn: Quản trị kinh doanh (KD) 48 tài liệu

Trường: Trường Đại học Văn Lang 1.5 K tài liệu

Tác giả:

Preview text:

lOMoARcPSD| 45473628

XUẤT KHẨU, THUẾ NHẬP KHẨU

BÀI 1: Tính thuế xuất nhập khẩu của Công ty kinh doanh XNK có số liệu sau:

(1) Trực tiếp xuất khẩu lô hàng A gồm 5000 sản phẩm, hợp đồng giá FOB là 3 USD/sp, tỷ giá

tính thuế là 21150 đồng/USD

(2) Nhận nhập khẩu ủy thác lô hàng B với tổng trị giá mua theo giá CIF là 30.000 USD, tỷ giá

tính thuế là 20.850 đồng/USD

(3) Nhập khẩu 2.000 sản phẩm C, giá hợp đồng theo giá FOB là 8 USD/sp, phí vận chuyển và

bảo hiểm quốc tế là 0,5 USD/sp, tỷ giá tính thuế là 21.020 đồng/USD

(4) Trực tiếp xuất khẩu lô hàng D có 8.000 sp theo giá CIF là 5 USD/sp, phí vận chuyển và bảo

hiểm quốc tế là 5.000 đồng/sp, tỷ giá tính thuế là 21.750 đồng/USD

(5) Nhập khẩu nguyên liệu E để gia công cho phía nước ngoài theo hợp đồng gia công đã ký, trị

giá lô hàng theo điều kiện CIF quy ra tiền Việt Nam là 300.000.000 đồng Cho biết:

- Thuế suất thuế xuất khẩu hàng hóa A là 2%, thuế suất thuế nhập khẩu hàng hóa B và E lần

lượt là 10%, thuế suất thuế nhập khẩu hàng hóa C là 20%, thuế suất thuế xuất khẩu hàng hóa D là 1%.

- Giá tính thuế nhập khẩu được xác định theo phương pháp thứ nhất.

BÀI 2: Tại một công ty XNK có các nghiệp vụ kinh tế phát sinh trong kì như sau:

(1) Nhập khẩu 3 lô hàng có xuất xứ từ Mỹ, cả 3 lô hàng đều mua theo giá FOB, tổng chi phí

chuyên chở cho cả 3 lô hàng từ Mỹ đến cảng Việt Nam là 6.000 USD

Lô hàng A: tổng trị giá 15.000 USD, được mua bảo hiểm với giá 2% giá FOB

Lô hàng B: 10.000 sp, đơn giá 4 USD/sp, được mua bảo hiểm với giá 1,5% giá FOB

Lô hàng C: 1.500 sp, đơn giá 90 USD/sp, được mua bảo hiểm với giá 1% giá FOB

Tỷ giá tính thuế là 20.500 đồng/USD. Trị giá tính thuế nhập khẩu được xác định theo phương pháp

thứ nhất. Thuế suất thuế nhập khẩu hàng A, B, C lần lượt là 15%, 20%, 30%

(2) Công ty kí kết hợp đồng nhận gia công cho phía nước ngoài theo hợp đồng như sau: nhập

khẩu 50.000 kg nguyên liệu theo giá CIF quy ra tiền Việt Nam là 20.000 đồng/kg. Theo định

mức được giao, công ty Việt Nam phải hoàn thành 5.000 thành phẩm từ số nguyên liệu nói

trên. Tuy nhiên, khi giao hàng thì có 1.000 thành phẩm không đạt tiêu chuẩn nước ngoài nên

phải trả lại nội địa tiêu dùng. Biết thuế suất thuế nhập khẩu đối với nguyên liệu là 10%, thuế

suất thuế xuất khẩu đối với thành phẩm là 3%, trị giá tính thuế nhập khẩu được xác định theo phương pháp thứ nhất.

Tính thuế xuất khẩu, thuế nhập khẩu của công ty phải nộp trong kì.

BÀI 3: Tại một công ty kinh doanh XNK cho số liệu kinh doanh trong kì như sau: lOMoARcPSD| 45473628

(1) Nhập khẩu 12.000 sp N theo giá CIF quy ra tiền Việt Nam là 50.000 đồng/sp. Theo biên bản

giám định của các cơ quan chức năng có 2000 sản phẩm bị hỏng hoàn toàn do thiên tai trong quá trình vận chuyển.

(2) Nhập khẩu 3.000 sp M theo giá CIF là 3 USD/sp. Qua kiểm tra hải quan thấy thiếu 300

sảnphẩm, tỷ giá tính thuế là 21.650 đồng/USD

(3) Xuất khẩu 200 tấn sp P, giá xuất tại kho là 4.000.000 đồng/tấn, chi phí vận chuyển từ kho đến

cảng là 200.000 đồng/tấn.

Tính thuế xuất khẩu, thuế nhập khẩu phải nộp trong kì của công ty biết rằng thuế suất thuế nhập khẩu

sản phẩm N là 10%, sản phẩm M là 15%. Thuế suất thuế xuất khẩu sản phẩm P là 2%. Trị giá tính

thuế nhập khẩu được áp dụng theo phương pháp thứ nhất.

BÀI 4: Trích tài liệu của doanh nghiệp xuất nhập khẩu X, trong tháng có tình hình sau:

I. TÌNH HÌNH XUẤT KHẨU: 1.

Xuất khẩu 50.000 SP C, giá bán tại cửa khẩu nhập theo hóa đơn thương mại và hợp đồng

muabán ngoại thương là 79,2 USD/SP (giá CIF), I & F chiếm 10% giá FOB. 2.

Nhận xuất khẩu ủy thác 50.000 SP D, giá bán tại cửa khẩu xuất theo hóa đơn thương mại và

hợpđồng mua bán ngoại thương là 60 USD/SP (giá FOB), hoa hồng xuất khẩu ủy thác là 2% trên giá bán. 3.

Xuất khẩu 10.000 SP C cho một doanh nghiệp trong khu chế xuất để doanh nghiệp này dùng

làmnguyên liệu sản xuất, giá bán theo hóa đơn thương mại và hợp đồng mua bán ngoại thương tại

cửa khẩu khu chế xuất 20 USD/SP.

II. TÌNH HÌNH NHẬP KHẨU: 1.

Nhập khẩu 80.000 SP A, giá mua tại cửa khẩu xuất theo hóa đơn thương mại và hợp đồng

muabán ngoại thương là 30 USD/SP (giá FOB), I & F chiếm 10% trên giá mua tại cửa khẩu xuất. 2.

Nhập khẩu 1 Ôtô mới, giá mua tại cửa khẩu nhập đầu tiên của Việt Nam theo hóa đơn

thươngmại và hợp đồng mua bán ngoại thương là 15.000 USD (giá CIF), doanh nghiệp thanh toán

chậm sau 6 tháng nên phải thanh toán thêm tiền lãi trả chậm, hợp đồng ghi rõ tiền lãi trả chậm là 1%/tháng (lãi đơn). 3.

Nhập khẩu 1 Ôtô 12 chỗ đã qua sử dụng, dung tích xilanh 4.000 cm³, giá mua tại cửa khẩu

nhậpđầu tiên của Việt Nam là 10.000 USD. 4.

Nhận nhập khẩu ủy thác 30.000 SP E, giá mua tại cửa khẩu nhập đầu tiên của Việt Nam theo

hóađơn thương mại và hợp đồng mua bán ngoại thương là 40 USD/SP (giá CIF), hoa hồng ủy thác là 2% trên giá mua. 2 lOMoARcPSD| 45473628 5.

Nhập khẩu 1.000 SP B từ một doanh nghiệp trong khu chế xuất, giá mua tại cửa khẩu khu

chếxuất theo hóa đơn thương mại và hợp đồng là 30 USD/SP.

Yêu cầu: Xác định thuế nhập khẩu, thuế xuất khẩu doanh nghiệp X phải nộp? Biết rằng:

- Hoạt động xuất nhập khẩu có hợp đồng, chứng từ hợp lệ, thanh toán qua ngân hàng.

- Các sản phẩm nhập khẩu có xuất xứ từ những nước đã ký hiệp định ưu đãi về thuế nhập khẩu vớiViệt Nam.

- Thuế suất thuế nhập khẩu theo biểu thuế ưu đãi: + Xe ôtô mới: 83% + Sản phẩm E: 5% + Sản phẩm A: 25% + Sản phẩm B: 20%

- Thuế suất thuế xuất khẩu theo biểu thuế: sản phẩm C, D: 1%.

- Thuế nhâp khẩu tuyệt đối ôtô 12 chỗ ngồi đã qua sử dụng, dung tích xilanh 4.000 cṃ 3 là 17.000 USD/xe.

- Tỷ giá hối đoái tính thuế: 20.600 VND/USD.

BÀI 5: Trích tài liệu của môt Công ty XNK, trong năm có tình hình như sau:̣

1. Nhập khẩu 200.000 mét nguyên liệu A để sản xuất hàng xuất khẩu, giá mua tại cửa khẩunhập

đầu tiên của Việt Nam theo hóa đơn thương mại và hợp đồng mua bán ngoại thương quy ra

tiền Việt Nam 40.000 đ/m (giá CIF). Công ty X dùng toàn bộ số nguyên liệu A nhập khẩu này

để sản xuất được 100.000 SP B. Trong thời hạn nộp thuế nhập khẩu của nguyên liệu A, Công

ty X đã xuất khẩu được 90.000 SP B với giá bán tại cửa khẩu Việt Nam theo hóa đơn thương

mại và hợp đồng mua bán ngoại thương quy ra tiền Việt Nam là 240.000 đ/SP (giá FOB), số

sản phẩm còn lại Công ty X đã bán trong nước với giá chưa thuế GTGT là 200.000 đ/SP.

2. Nhập khẩu 40 tấn nguyên liệu C để gia công thành sản phẩm D cho nước ngoài. Nguyên liêụ

C nhâp khẩu để gia công có giá CIF là 40.000 đ/kg. Công ty X dùng toàn bộ 40 tấn nguyêṇ

liệu C để sản xuất được 100.000 SP D. Đến ngày giao hàng, Công ty X chỉ xuất trả cho phía

nước ngoài 95.000 SP D, 5.000 SP D còn lại do không đúng quy cách nên phía nước ngoài

không nhận, Công ty X đã bán 5.000 sản phẩm D này trong nước với giá bán chưa thuế GTGT

là 290.000 đ/SP. Công ty X và phía nước ngoài đã thỏa thuận là Công ty X sẽ mua lại toàn bộ

nguyên liệu đã dùng để sản xuất 5.000 SP D không đúng quy cách, giá mua tính theo giá ghi

trong hợp đồng gia công. lOMoARcPSD| 45473628

3. Nhập khẩu 60 tấn nguyên liệu E để sản xuất sản phẩm xuất khẩu, giá mua tại cửa khẩu nhậpđầu

tiên của Việt Nam theo hóa đơn thương mại và hợp đồng mua bán ngoại thương quy ra tiền

Việt Nam là 160.000 đ/kg (giá CIF). Công ty X dùng toàn bộ số nguyên liệu E nhập khẩu này

để sản xuất được 160.000 SP F. Trong thời hạn nộp thuế nhập khẩu của nguyên liệu E, Công

ty X đã xuất khẩu được 100.000 SP F với giá bán tại cửa khẩu Việt Nam theo hóa đơn thương

mại và hợp đồng mua bán ngoại thương quy ra tiền Việt Nam là 300.000 đ/SP (giá FOB). Khi

đã hết thời gian nộp thuế nhập khẩu đối với nguyên liệu E Công ty X đã nộp thuế nhập khẩu

đầy đủ; sau đó Công ty X xuất khẩu thêm 60.000 SP F còn lại với giá bán tại cửa khẩu Việt

Nam theo hóa đơn thương mại và hợp đồng mua bán ngoại thương quy ra tiền Việt Nam là

310.000 đ/SP (giá FOB), tuy nhiên trong số 60.000 SP F xuất khẩu này có 1.000 SP bị trả về

do không đúng quy cách; số sản phẩm F bị trả về Công ty X đã bán trong nước với giá chưa

thuế GTGT là 280.000 đ/SP.

Yêu cầu: Tính thuế xuất khẩu, thuế nhập khẩu của công ty X phải nộp, thuế được hoàn lại? Tài liệu bổ sung:

- Các trường hợp XNK đều có hợp đồng, chứng từ hợp lệ, thanh toán qua ngân hàng.

- Các sản phẩm nhập khẩu có xuất xứ từ những nước đã ký hiệp định ưu đãi về thuế nhập khẩu vớiViệt Nam.

- Thuế suất thuế nhập khẩu theo biểu thuế ưu đãi: nguyên liệu A 5%, nguyên liệu C 10%, nguyênliệu E 20%.

- Thuế suất thuế xuất khẩu sản phẩm B, D, F: 1%.

THUẾ TIÊU THỤ ĐẶC BIỆT

BÀI 1: Tính thuế TTĐB phải nộp trong kỳ của Công ty sản xuất Minh Khanh có các nghiệp vụ kinh tế sau:

(1) Nhập khẩu 900 lít rượu 420 để sản xuất 250.000 đơn vị sản phẩm A (A thuộc diện chịu thuế

TTĐB), giá tính thuế nhập khẩu là 32.000 đồng/lít, thuế suất thuế nhập khẩu là 65%.

(2) Xuất khẩu 150.000 sản phẩm A theo giá FOB là 250.000 đồng/ sản phẩm.

(3) Bán trong nước 100.000 sản phẩm A với đơn giá chưa có thuế VAT là 295.750 đồng/ sản

phẩm.Cho biết: Thuế suất thuế TTĐB của rượu 420 là 60%; của sản phẩm A là 30%

BÀI 2: Tại nhà máy thuốc lá Saigon trong 1 tháng có phát sinh các số liệu sau:

Nhà máy thuốc lá Saigon nhập khẩu thuốc lá đã cắt thành sợi để làm nguyên liệu sản xuất thuốc lá

điếu đầu lọc. Tổng giá trị hàng nhập khẩu theo điều kiện CIF quy ra tiền Việt Nam là 16 tỷ đồng, nhà

máy sử dụng 60% nguyên liệu đưa vào chế biến tạo ra 300.000 cây thuốc lá thành phẩm. Nhà máy

xuất khẩu 180.000 cây thuốc lá thành phẩm với giá CIF quy ra tiền Việt Nam là 78.000 đồng/ cây

thuốc lá thành phẩm, bán trong nước 50.000 cây thuốc lá thành phẩm với giá chưa VAT là 90.750 4 lOMoARcPSD| 45473628

đồng/ cây thuốc lá thành phẩm. Xác định các loại thuế: thuế xuất khẩu, thuế nhập khẩu, thuế TTĐB,

các thuế được hoàn lại (nếu có) của nhà máy Saigon. Cho biết:

Thuế suất thuế xuất khẩu là 2%

Thuế suất thuế nhập khẩu là 30%

Thuế suất thuế TTĐB của thuốc lá (thành phẩm) là 70%

Phí bảo hiểm và vận chuyển quốc tế chiếm 2% giá CIF

Trị giá tính thuế nhập khẩu được xác định theo phương pháp thứ nhất.

BÀI 3: Trong kỳ tính thuế, doanh nghiệp A có tình hình SXKD như sau:

1- Mua 50.000 cây thuốc lá từ một cơ sở sản xuất X để xuất khẩu theo hợp đồng đã ký kết với giá mua 30.000 đồng/cây.

Đơn vị đã xuất khẩu được 30.000 cây thuốc lá với giá FOB là 42.000 đồng/cây. Số còn lại do không

đủ chất lượng nên phải tiêu thụ trong nước với giá bán chưa có thuế GTGT là 40.000 đồng/cây. 2-

Nhập khẩu 150 chiếc điều hòa nhiệt độ công suất 20.000 BTU, giá mua tại cửa khẩu nước xuất ghi

trong hợp đồng ngoại thương là 280 USD/ chiếc, chi phí vận tải và bảo hiểm quốc tế cho toàn bộ lô hàng là 1.200 USD.

Trong kỳ đơn vị đã bán nội địa được 120 chiếc với giá bán chưa có thuế GTGT là 15.000.000

đồng/chiếc. Lô hàng nhập khẩu đủ điều kiện để xác định giá tính thuế theo phương pháp trị giá giao

dịch của hàng hóa nhập khẩu.

3- Nhập khẩu 1.000 chai rượu 400, giá CIF ghi trên hợp đồng ngoại thương là: 660.000 đồng/chai.

Trên đường vận chuyển về cửa khẩu trong phạm vi giám sát của Hải quan bị vỡ 60 chai (đã được cơ

quan giám định xác nhận). Yêu cầu:

Căn cứ vào tình hình trên, Anh (Chị) hãy xác định số thuế TTĐB doanh nghiệp A phải nộp trong kỳ tính thuế. Biết rằng:

- Thuế suất thuế TTĐB của thuốc lá là 70%, của điều hòa là 10%.

- Thuế suất thuế nhập khẩu máy điều hòa nhiệt độ là 27%. Thuế suất thuế nhập khẩu mặt hàng rượulà 45%.

- Thuế suất thuế TTĐB của rượu 400 là 60%

- Tỷ giá dùng để xác định giá trị hàng hóa nhập khẩu là 21.000 đồng/USD.

BÀI 4: Trích tài liệu tại doanh nghiệp X chuyên sản xuất rượu dưới 20 độ, trong tháng 2/2017 có tình

hình tiêu thụ rượu do đơn vị sản xuất như sau: lOMoARcPSD| 45473628

1. Bán cho công ty thương mại 6.000 chai rượu, giá bán chưa thuế GTGT: 23.400 đ/chai, theo

hợpđồng công ty thương mại sẽ thanh toán tiền vào tháng 8.

2. Dùng 1.000 chai rượu để trao đổi với doanh nghiệp B để lấy nguyên liệu, đồng thời tặng 50

chairượu cho doanh nghiệp B với giá như trên.

3. Trực tiếp bán lẻ 2.000 chai rượu, giá bán chưa thuế GTGT: 25.200 đ/chai.

4. Giao đại lý 4.000 chai rượu, đại lý bán đúng giá theo hợp đồng với doanh nghiệp X theo giá

chưabao gồm thuế GTGT là 24.000 đ/chai; hoa hồng cho đại lý 10% trên giá bán chưa thuế GTGT.

5. Xuất khẩu trực tiếp 5.000 chai rượu, giá bán tại cửa khẩu Việt Nam theo hóa đơn thương mại vàhợp

đồng mua bán quy ra tiền Việt Nam: 30.000 đ/chai (giá FOB).

6. Bán 800 chai rượu cho doanh nghiệp trong khu công nghiệp với giá bán chưa thuế GTGT: 24.600 đ/chai.

7. Thu tiền bán 2.000 chai rượu của tháng trước: 55 trđ (trong đó thuế GTGT đầu ra 5 trđ) Yêu cầu:

Xác định thuế TTĐB doanh nghiệp X phải nộp trong tháng x Tài liệu bổ sung:

- Cuối tháng x, đại lý quyết toán đã tiêu thụ được 90% số lượng rượu được giao và số lượng rượucòn

thừa đại lý đã xuất trả cho doanh nghiệp X.

- Thuế suất thuế TTĐB của rượu dưới 20 độ là 30%.

BÀI 5: Công ty sản xuất rượu ABC có các hoạt động sản xuất kinh doanh như sau:

1. Mua rượu 40 độ của C.ty sản xuất rượu Z 10.000 lít với giá chưa thuế GTGT 9.860 đ/lít pha

chếthành 100.000 chai rượu thuốc ABC;

2. Mua 16.000 chai rượu trái cây nhập khẩu của Cty XNK trong nước, giá chưa thuế GTGT 85.600 đ/chai.

3. Bán cho nhà hàng Phong Lan 30.000 chai rượu thuốc ABC với giá chưa thuế GTGT

80.000đ/chai và bán 4.000 chai rượu trái cây với giá chưa thuế GTGT 98.000đ/chai.

Yêu cầu: Tính thuế TTĐB C.ty ABC phải nộp? Tài liệu bổ sung:

- Thuế suất thuế TTĐB rượu 40 độ là 60%, rượu trái cây và rượu thuốc 30%.

- Thuế suất thuế nhập khẩu rượu 65%.

- Công ty ABC có chứng từ chứng minh C.ty Z đã nộp đầy đủ thuế TTĐB đối với rượu bán chocông ty ABC.

BÀI 6: Nhà hàng Hoa Hồng có doanh số bán tháng 2/2017 như sau:

1. Thức ăn do nhà hàng chế biến: doanh số chưa thuế GTGT 522 trđ.

2. Rượu: rượu Brandy 860 chai, giá bán chưa thuế GTGT 0,6 trđ/chai; rượu trái cây 616 chai, giábán

chưa thuế GTGT 75.000 đ/chai.

3. Bia lon: 900 thùng, giá bán chưa thuế GTGT 240.000 đ/thùng. 6 lOMoARcPSD| 45473628

4. Nước ngọt: 160 thùng, giá bán chưa thuế GTGT 95.000 đ/thùng.

5. Karaoke, massage: doanh số chưa thuế GTGT 676 trđ.

6. Vũ trường: doanh số chưa thuế GTGT 392 trđ, trong đó bán 60 chai rượu Brandy với giá chưathuế GTGT 0,8 trđ/chai.

Yêu cầu: Tính thuế TTĐB nhà hàng Hoa Hồng phải nộp trong tháng 2/2017. Tài liệu bổ sung:

- Thuế suất thuế TTĐB: rượu Brandy 60%; rượu trái cây 25%; bia lon 50%; karaoke, massage 30%; vũ trường 40%.

- Rượu Brandy bán trong tháng 2 được nhập khẩu vào tháng 1, với giá CIF (quy ra VND) là250.000

đồng/chai, thuế suất thuế nhập khẩu 10%.

- Rượu trái cây được mua từ công ty BQ.

- Bia lon được mua từ công ty sản xuất bia SG.

THUẾ GIÁ TRỊ GIA TĂNG

BÀI 1: Các đơn vị A, B, C, D có quan hệ mua bán hàng hóa cho nhau như sau: A bán hàng cho B, B

bán hàng cho C, C bán hàng cho D (D là doanh nghiệp bán lẻ hàng hóa đến người tiêu dùng E).

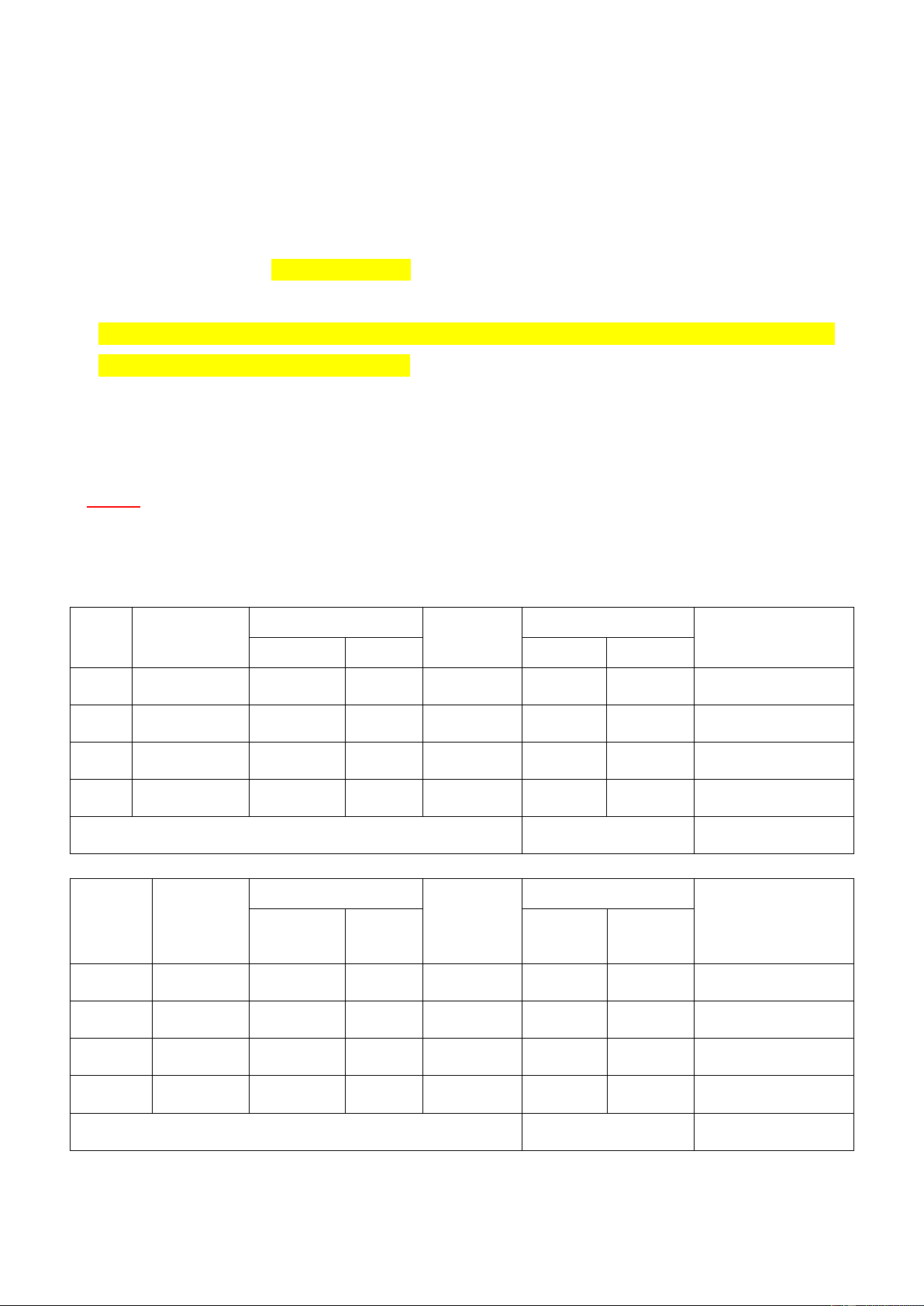

Biết rằng các doanh nghiệp A, B, C, D tính thuế GTGT theo phương pháp khấu trừ. Câu a. ĐVT: 1.000 đồng

Đơn vị Giá bán (chưa T. GTGT đầu ra Giá thanh Thuế GTGT T. GTGT phải nộp toán GTGT) Thuế suất Số tiền Đầu ra Đầu vào A 2.000 10% 0 B 4.500 10% C 7.000 10% D 9.000 10% Tổng cộng Câu b. ĐVT: 1.000 đồng Đơn vị Giá bán T. GTGT đầu ra Giá thanh Thuế GTGT T. GTGT phải nộp (chưa T. toán Thuế suất Số tiền Đầu ra Đầu vào GTGT) A 8.000 5% 0 B 11.000 5% C 16.000 5% D 19.000 5% Tổng cộng lOMoARcPSD| 45473628

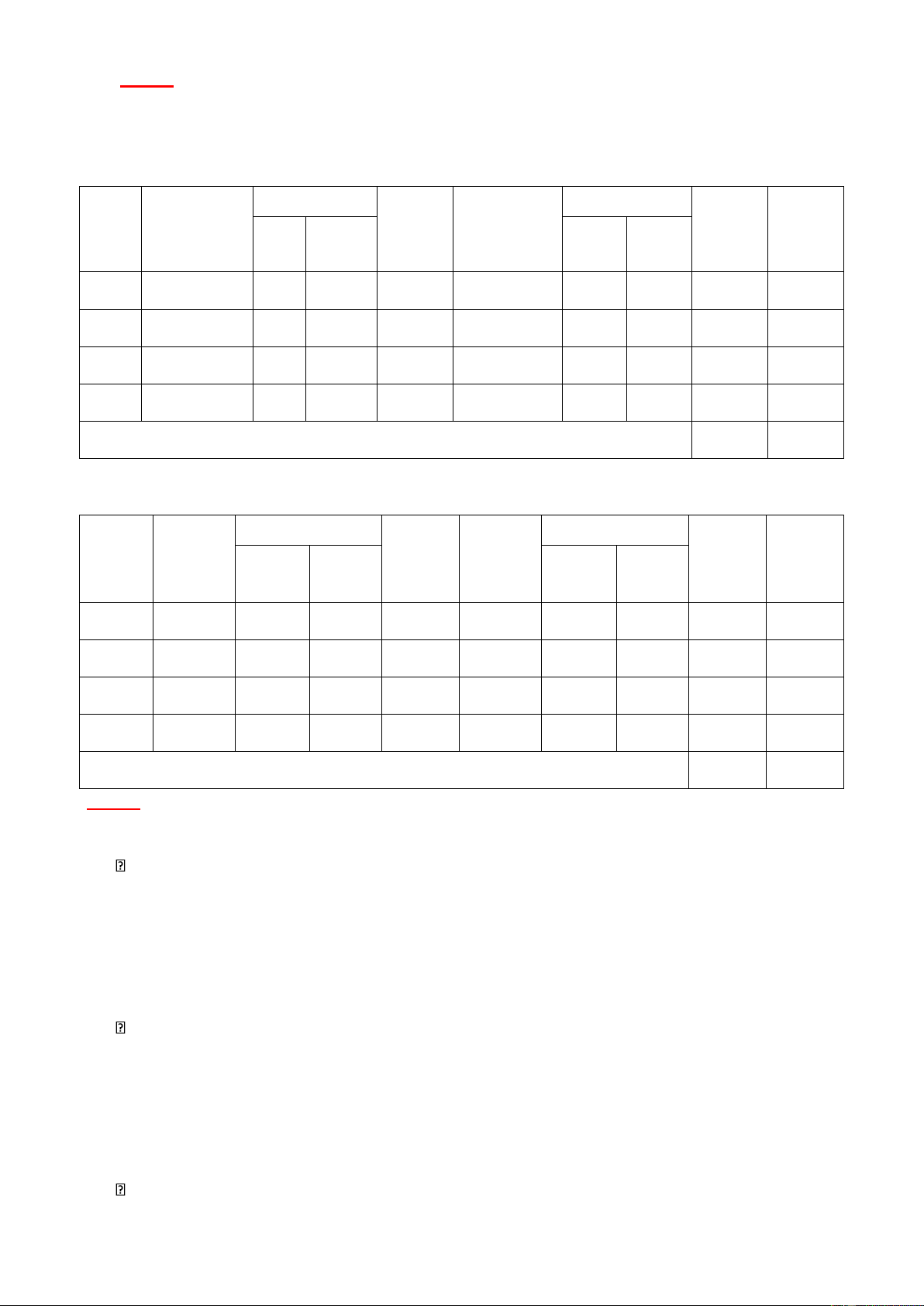

BÀI 2: Tính thuế GTGT phải nộp đối với các đơn vị A, B, C, D sau đây. Biết rằng: các đơn vị

A, B, C, D tính thuế GTGT theo phương pháp khấu trừ. Câu a. ĐVT: 1.000 đồng Đơn Giá mua

GTGT đầu vào Giá mua Giá bán Thuế GTGT Giá bán Thuế vị (chưa GTGT) (chưa (thanh (thanh GTGT t Số tiền t Số tiền GTGT) toán) toán) phải nộp A 9.000 5% 13.000 5% B 12.000 10% 16.000 10% C 18.000 0% 19.000 0% D 25.000 5% 27.000 5% Cộng Câu b. ĐVT: 1.000 đồng Đơn vị

Giá mua T. GTGT đầu vào Giá mua Giá bán Thuế GTGT Giá bán Thuế (chưa T. (thanh (chưa T. Thuế Số tiền (thanh GTGT Số tiền Thuế toán) toán) GTGT) suất GTGT) suất phải nộp A 55.000 10% 75.000 10% B 99.000 0% 120.000 0% C 112.000 5% 100.000 5% D 175.000 10% 150.000 10% Cộng

BÀI 3: Trong tháng n, tại một doanh nghiệp sản xuất hàng tiêu dùng có số liệu sau:

(1) Hàng hóa, dịch vụ mua vào trong tháng:

Để sử dụng cho sản phẩm A:

- Mua từ công ty X: 15.000 kg nguyên liệu với giá chưa thuế giá trị gia tăng là 75.000 đồng/kg.

- Mua từ công ty Y theo hóa đơn giá trị gia tăng, tiền thuế giá trị gia tăng là 380 triệu đồng.

Để sử dụng cho sản phẩm B:

- Mua từ công ty M: trị giá hàng hóa dịch vụ mua vào chưa thuế giá trị gia tăng là 120 triệu đồng.

- Mua từ công ty N: trị giá hàng hóa dịch vụ mua vào bao gồm thuế giá trị gia tăng là 380 triệu đồng.

Để sử dụng chung cho sản xuất sản phẩm A và B: 8 lOMoARcPSD| 45473628

- Tập hợp các hóa đơn giá trị gia tăng, trị giá hàng hóa dịch vụ mua vào chưa thuế giá

trị gia tăng là 510 triệu đồng.

(2) Tiêu thụ sản phẩm trong tháng:

Sản phẩm A: giá bán không (chưa) có thuế giá trị gia tăng:

- Bán cho công ty thương mại An Khánh 120.000 sản phẩm, giá bán 130.000 đồng/sản phẩm.

- Trực tiếp xuất khẩu 24.000 sản phẩm, với giá FOB 135.000 đồng/sp.

- Bán cho doanh nghiệp chế xuất 5.000sp, với giá 120.000đồng/sp.

Sản phẩm B: Giá bán đã có thuế giá trị gia tăng:

- Bán qua các đại lý bán lẻ 60.000sp, giá bán 132.000 đồng/sp. - Bán cho công ty

xuất nhập khẩu X: 5.000sp, giá bán 110.000 đồng/sp - Trực tiếp xuất khẩu

20.000 sp với giá FOB 120.000 đồng/sp.

Cho biết: Thuế suất thuế giá trị gia tăng của hàng hóa mua vào, bán ra là 10% Hãy

xác định thuế giá trị gia tăng phải nộp của doanh nghiệp trong tháng.

BÀI 4: Tại công ty H, trong kỳ tính thuế có các nghiệp vụ kinh tế phát sinh: I. Mua hàng:

(1) Đối với sản phẩm A: Mua 10.000sp với giá chưa thuế VAT là 32.000 đ/sp

(2) Đối với sản phẩm B: Mua 3.000sp với giá có thuế VAT là 55.000đ/sp, 2.000sp với giá chưa thuế VAT là 52.000đ/sp.

(3) Đối với sản phẩm C: Mua của một doanh nghiệp chế xuất 6.000sp với giá 70.000đ/sp, của

công ty TNHH X 2.000 sản phẩm với giá chưa thuế VAT là 80.000 đ/sp II. Tiêu thụ:

(1) Đối với sp A: bán lẻ 5.000sp với giá chưa VAT là 44.000đ/sp, 3.000sp với giá chưa thuế VAT là 35.000 đ/sp.

(2) Đối với sp B: xuất khẩu ra nước ngoài theo giá FOB 4.000sp với giá 70.000đ/sp, và bán trong

nước 1.000sp với giá chưa thuế VAT là 60.000đ/sp.

(3) Đối với sp C: Bán cho các siêu thị trong nước 5.000sp với giá như sau: 2.000sp với giá chưa

thuế VAT là 90.000đ/sp, 3.000 sp với giá chưa thuế VAT là 92.000đ/sp.

Hãy xác định thuế xuất khẩu, thuế nhập khẩu, thuế GTGT phải nộp của công ty thương mại H, biết rằng:

- Công ty nộp thuế GTGT theo phương pháp khấu trừ thuế

- Thuế suất thuế GTGT của các mặt hàng là 10%

- Các sản phẩm A, B, C không thuộc diện nộp thuế TTĐB

- Thuế suất thuế nhập khẩu sp C là 10%

- Thuế suất thuế xuất khẩu sp B là 2% lOMoARcPSD| 45473628

BÀI 5: Tại công ty K trong tháng có phát sinh các nghiệp vụ sau đây:

(1) Xuất khẩu 1 lô hàng A theo giá FOB trị giá 500 triệu đồng, thuế suất thuế xuất khẩu là 2%

(2) Làm đại lý tiêu thụ sản phẩm B cho một công ty TNHH trong nước, giá bán theo quy định

chưa có thuế VAT là 50.000 đồng/sp, hoa hồng được hưởng là 5% trên giá bán chưa có VAT,

trong kì công ty tiêu thụ được 10.000sp.

(3) Nhận xuất khẩu ủy thác một lô hàng C theo điều kiện FOB có trị giá 600 triệu đồng, hoa hồng

ủy thác được hưởng là 3% trên giá FOB

(4) Bán cho doanh nghiệp L một lô hàng D với giá chưa thuế VAT là 200 triệu đồng, thuế suất

VAT là 10%, nhưng khi ghi hóa đơn kế toán đã ghi gộp giá bán là 220 triệu đồng (không ghi

tách riêng giá chưa thuế VAT và thuế VAT).

(5) Dùng 300 sản phẩm E để trao đổi với một cơ sở kinh doanh M lấy sản phẩm F, giá bán chưa

có VAT của sản phẩm E cùng thời điểm phát sinh hoạt động trao đổi là 120.000 đồng/sản phẩm.

(6) Bán trả góp cho công ty N một lô hàng, giá bán trả góp chưa thuế là 300 triệu đồng, trả trong

vòng 3 năm, giá bán trả ngay là 250 triệu đồng.

Hãy xác định thuế VAT mà công ty phải nộp trong tháng này, cho biết:

- Công ty nộp thuế theo phương pháp khấu trừ

- Thuế suất thuế VAT của các hàng hóa và dịch vụ là 10%

- Thuế VAT đầu vào được khấu trừ trong kỳ là 40 triệu đồng.

BÀI 6: Công ty du lịch Tuấn Hùng trong 1 tháng có phát sinh các nghiệp vụ như sau:

(1) Thực hiện hợp đồng với công ty G đưa 50 nhân viên của công ty G đi tham quan từ TP.HCM

đi Hà Nội và về lại TP. HCM trong vòng 5 ngày với giá trọn gói là 6.050.000 đồng/ người.

(2) Thực hiện hợp đồng với Công ty du lịch Singapore theo hình thức trọn gói đưa một đoàn du

khách Singapore đến tham quan tại Việt Nam và về lại Singapore trong vòng 7 ngày, với tổng

giá thanh toán là 530 triệu đồng. Công ty du lịch Tuấn Hùng phải lo toàn bộ vé máy bay, ăn,

ở, tham quan theo chương trình thỏa thuận, riêng vé máy bay từ Singapore sang Việt Nam và

về lại hết 200 triệu đồng.

(3) Thực hiện hợp đồng với công ty H đưa 30 nhân viên của công ty H đi tham quan từ Việt Nam

sang Hồng Kong và về lại Việt Nam trong vòng 6 ngày với giá trọn gói là 15 triệu đồng/

khách. Công ty du lịch Tuấn Hùng đã ký hợp đồng với công ty du lịch Hồng Kong với giá

12,8 triệu đồng/ khách, công ty du lịch Hồng Kong phải lo toàn bộ vé máy bay, ăn, ở, tham

quan theo chương trình thỏa thuận tại Hồng Kong.

Hãy xác định thuế VAT phát sinh ở từng nghiệp vụ nêu trên và thuế VAT mà công ty du lịch

Tuấn Hùng phải nộp trong tháng là bao nhiêu. Cho biết: 10 lOMoARcPSD| 45473628

- Công ty nộp thuế theo phương pháp khấu trừ thuế

- Thuế suất thuế VAT của các dịch vụ là 10%

- Thuế VAT được khấu trừ trong tháng là 20 triệu đồng.

BÀI 7: Tại công ty sản xuất rượu Beta, trong kỳ tính thuế có phát sinh các nghiệp vụ kinh tế:

(1) Nhập khẩu 405 chai rượu 400 theo giá CIF là 400.000 đồng/chai. Công ty sử dụng toàn bộ số

rượu này cùng với các nguyên liệu khác (không chịu thuế TTĐB) mua trong nước đưa vào

sản xuất và thu được 60.000 chai rượu Beta 300

(2) Công ty Beta bán cho doanh nghiệp Z thuộc khu chế xuất Tân Thuận 40.000 chai rượu Beta

300 với giá 70.000 đồng/ chai

(3) Công ty Beta gửi bán đại lý Bình Minh 16.000 chai rượu Beta 300 với giá bán quy định chưa

có VAT là 84.500 đồng/ chai. Cuối kỳ đại lý còn tồn kho là 1.000 chai

(4) Trực tiếp xuất khẩu ra nước ngoài 3.000 chai rượu Beta 300 theo điều kiện FOB với giá 4USD/

chai. Tỷ giá tính thuế 21.000 đồng/ USD.

- Xác định các thuế mà công ty Beta phải nộp ở khâu nhập khẩu rượu 400

- Tính các thuế công ty Beta phải nộp, được hoàn hoặc được khấu trừ nếu có ở khâu bán cho doanh nghiệp Z

- Tính các thuế công ty Beta phải nộp, được hoàn hoặc được khấu trừ nếu có ở khâu gửi bán cho đại lý

- Tính các thuế công ty Beta phải nộp, được hoàn hoặc được khấu trừ nếu có ở khâu xuất khẩu

- Tính thuế VAT công ty Beta phải nộp cuối kỳ

- Tính thuế TTĐB công ty Beta phải nộp cuối kỳ Biết rằng: - Thuế suất thuế nhập khẩu rượu 400 là 65%

- Thuế suất thuế xuất khẩu rượu 300 là 2%

- Thuế suất thuế TTĐB của rượu trên 200 là 60%

- Thuế suất thuế VAT của tất cả các mặt hàng là 10% -

Thuế VAT đầu vào được khấu trừ trong kỳ là 200,6 triệu đồng

THUẾ THU NHẬP DOANH NGHIỆP

BÀI 1: Tại công ty sản xuất thương mại A trong kỳ tính thuế có phát sinh các nghiệp vụ kinh tế sau:

(1) Bán cho công ty thương mại X tại TP. HCM 100.000 sản phẩm, với giá chưa thuế VAT là 220.000 đồng/ sản phẩm

(2) Trực tiếp xuất khẩu ra nước ngoài 50.000 sản phẩm theo điều kiện CIF với giá 240.000 đồng/

sản phẩm, phí vận chuyển và bảo hiểm quốc tế là 2% giá CIF lOMoARcPSD| 45473628

(3) Bán cho doanh nghiệp Y thuộc Khu chế xuất Linh Trung 150.000 sản phẩm với giá 15 USD/

sản phẩm, tỷ giá tính thuế là 21.000 đồng/USD

(4) Bán cho siêu thị Z tại TP. HCM 80.000 sản phẩm với giá bao gồm VAT là 231.000 đồng/ sản phẩm

(5) Trực tiếp xuất khẩu ra nước ngoài 20.000 sản phẩm theo điều kiện FOB với giá 230.000 đồng/ sản phẩm

(6) Nhận gia công trực tiếp cho nước ngoài 100.000 sản phẩm, giá gia công 10.000 đồng/ sản

phẩm, trong kỳ công ty chỉ hoàn thành 80% thành phẩm và đã xuất trả cho nước ngoài. Hãy tính:

- Các thuế mà công ty A phải nộp ở từng nghiệp vụ

- Tính thuế VAT mà công ty A phải nộp cuối kỳ

- Tính thuế TNDN mà công ty A phải nộp cuối kỳ Cho biết:

- Các sản phẩm trên không chịu thuế TTĐB

- Thuế suất thuế xuất khẩu là 2%

- Thuế suất thuế VAT của tất cả các mặt hàng là 10%

- Thuế suất thuế TNDN là 20%

- Thuế VAT đầu vào được khấu trừ trong kỳ là 3.260 triệu đồng

- Khoản lỗ kết chuyển vào thu nhập chịu thuế năm nay là 100 triệu đồng.

- Công ty không trích lập Quỹ khoa học công nghệ

- Tổng chi phí được trừ trong kỳ (chưa kể thuế XK, phí vận chuyển và bảo hiểm quốc

tế) là 80.268 triệu đồng.

BÀI 2: Hãy tính thuế xuất khẩu, thuế VAT và thuế TNDN phải nộp của một công ty sản xuất hàng

tiêu dùng có số liệu cả năm như sau:

I. Sản xuất: Trong năm công ty sản xuất được 670.000 sản phẩm A (A không thuộc diện chịu

thuế TTĐB) II. Tiêu thụ:

1. Bán cho các công ty thương mại trong nước 200.000 sản phẩm với giá chưa VAT là 600.000 đồng/ sản phẩm

2. Bán cho doanh nghiệp khu chế xuất 150.000 sản phẩm với giá 650.000 đồng/ sản phẩm

3. Xuất khẩu ra nước ngoài 170.000 sản phẩm theo điều kiện CIF với giá quy đổi là 814.200

đồng/ sản phẩm, phí vận chuyển và bảo hiểm quốc tế là 15% giá FOB

4. Xuất cho đại lý bán lẻ 120.000 sản phẩm, giá bán của đại lý theo hợp đồng chưa có thuế VAT

là 620.000 đồng/ sản phẩm. Cuối năm đại lý còn tồn kho 20.000 sản phẩm, hoa hồng cho đại

lý bán lẻ là 5% giá bán chưa thuế VAT III. Các thông tin khác: 1. Chi phí: 12 lOMoARcPSD| 45473628

- Tổng chi phí trực tiếp sản xuất cho cả năm là 372.252 triệu đồng

- Các chi phí khác phục vụ cho khâu tiêu thụ sản phẩm là: hoa hồng đại lý; thuế xuất

khẩu; phí vận chuyển và bảo hiểm quốc tế; các chi phí khác là 30.194 triệu đồng. 2.

Thu nhập chịu thuế khác

- Thu nhập từ tiền lãi cho vay: 600 triệu đồng -

Thu nhập từ chuyển nhượng tài sản: 1.300 triệu đồng 3.

Tổng thuế VAT được khấu trừ cho cả năm là 31.193 triệu đồng. Biết rằng: - Công ty

không có hàng tồn kho đầu kỳ

- Thuế suất thuế xuất khẩu là 2%

- Thuế suất thuế VAT là 10%

- Thuế suất thuế TNDN là 20%

- Công ty thực hiện trích quỹ khoa học công nghệ là 10% thu nhập tính thuế

BAI 3: Trích tài liệu của doanh nghiệp X chuyên sản xuất sản phẩm B, trong năm n có tình hình sau:

I. TÌNH HÌNH TIÊU THỤ TRONG NĂM:

1. Xuất khẩu 20.000 SP B, giá bán tại cửa khẩu Việt Nam 52.000 đ/SP (giá FOB).

2. Bán cho công ty thương mại 25.000 SP B, giá bán chưa thuế GTGT 50.000 đ/SP.

3. Bán cho công ty xuất nhập khẩu 20.000 SP B, giá bán chưa thuế GTGT 49.000 đ/SP. Tuy nhiên,đến

31/12 công ty xuất nhập khẩu chỉ xuất khẩu được 18.000 SP B.

4. Giao cho đại lý 20.000 SP B, đại lý bán đúng giá theo hợp đồng với doanh nghiệp X theo giáchưa

bao gồm thuế GTGT là 52.000 đ/SP; hoa hồng đại lý 5% trên giá bán chưa thuế GTGT.

II. CHI PHÍ PHÁT SINH TRONG NĂM:

1. Nguyên vật liệu trực tiếp sản xuất: 1.100 trđ. 2. Chi phí khấu hao TSCĐ:

- Thuộc bộ phận sản xuất 440 trđ, trong đó có khấu hao TSCĐ thuê tài chính 40 trđ.

- Thuộc bộ phận quản lý doanh nghiệp và bán hàng 90 trđ.

3. Chi phí tiền lương thuộc bộ phận sản xuất 480 trđ; bộ phận quản lý doanh nghiệp và bán hàng 230 trđ.

4. Chi nộp BHXH, BHYT, KPCĐ, BHTN cho cơ quan chức năng theo tỷ lệ quy định (tổng cộng34,5%).

5. Trích trước sửa chữa TSCĐ thuộc bộ phận sản xuất 80 trđ; tuy nhiên, trong năm thực chi 78 trđ.

6. Chi thanh toán tiền hoa hồng cho đại lý theo số sản phẩm đại lý đã tiêu thụ.

7. Chi ủng hộ đồng bào bị lũ lụt 18 trđ.

8. Chi phí thuộc bộ phận bán hàng, thuế môn bài, thuế nhà đất: 24 trđ.

9. Chi xây dựng nhà xưởng 200 trđ. Cuối năm đã hoàn thành và đưa vào sử dụng đầu năm sau. lOMoARcPSD| 45473628 10. Chi phí hợp lý khác:

- Thuộc bộ phận sản xuất: 510 trđ

- Thuộc bộ phận quản lý doanh nghiệp và bán hàng: 260 trđ.

Yêu cầu: Xác định thuế thu nhập doanh nghiệp phải nộp của doanh nghiệp X trong năm n? Tài liệu bổ sung:

- Các khoản chi của doanh nghiệp X đều có hóa đơn, chứng từ đầy đủ.

- Trong năm n doanh nghiệp X sản xuất được 100.000 SP B; sản phẩm tồn kho đầu năm n:

1.000 SP, giá thành sản phẩm tồn kho 27.500 đ/SP. Sản phẩm B không thuộc diện chịu thuế TTĐB.

- Doanh nghiệp X hạch toán hàng tồn kho theo phương pháp nhập trước - xuất trước.

- Tính đến cuối 31/12/n, đại lý quyết toán đã tiêu thụ 90% số lượng sản phẩm được giao, số

thừa đại lý đã xuất trả doanh nghiệp X.

- Thuế suất thuế xuất khẩu 0%.

- Thuế suất thuế TNDN 20%.

- Chi phí sản xuất dở dang đầu kỳ và cuối kỳ không đáng kể.

- Doanh nghiệp nộp thuế VAT theo phương pháp khấu trừ thuế.

BÀI 4: Một đơn vị kinh doanh thực phẩm X có số liệu kinh doanh cả năm n như sau: A.

Các nghiệp vụ mua bán hàng hóa trong năm:

(1) Bán cho Công ty Thương nghiệp nội địa 300.000sp, giá (chưa thuế GTGT) 210.000 đồng/sản phẩm.

(2) Nhận xuất khẩu ủy thác một lô hàng theo giá FOB là 9 tỷ đồng. Tỷ lệ hoa hồng tính

trên giátrị lô hàng là 4%.

(3) Làm đại lý tiêu thụ hàng cho một công ty nước ngoài có trụ sở tại TP Hồ Chí Minh.

Tổnghàng nhập theo điều kiện giá CIF là 50 tỷ đồng. Tổng giá hàng bán theo đúng quy định

là 60 tỷ đồng. Tỷ lệ hoa hồng là 5% giá bán.

(4) Nhận 30 tỷ đồng vật tư để gia công cho nước ngoài. Công việc hoàn thành 100% và

toàn bộthành phẩm đã xuất trả. Doanh nghiệp được hưởng tiền gia công 4 tỷ đồng.

(5) Xuất khẩu ra nước ngoài 130.000 sản phẩm theo giá CIF là 244.800 đồng/sản phẩm,

phíbảo hiểm và vận chuyển quốc tế được tính bằng 2% giá FOB.

(6) Bán 170.000 sản phẩm cho doanh nghiệp chế xuất, giá bán 200.000 đồng/sản phẩm.B. Chi phí:

Tổng chi phí hợp lý cả năm (chưa kể thuế xuất khẩu, phí vân chuyển và bảo hiểm quốc tế) liêṇ

quan đến các hoạt động nói trên là 130,9 tỷ đồng, thuế GTGT đầu vào được khấu trừ cả năm là 8,963 tỷ đồng. C. Thu nhập khác: 14 lOMoARcPSD| 45473628

- Lãi tiền gửi: 340 triệu đồng.

- Chuyển nhượng tài sản: 160 triệu đồng.

Yêu cầu: Tính các thuế mà Công ty phải nộp trong năm n bao gồm thuế GTGT; thuế xuất khẩu;

thuế TNDN. Biết rằng thuế suất thuế GTGT các mặt hàng là 10%, thuế suất thuế TNDN là 20%, thuế

suất thuế xuất khẩu 2%.

BÀI 5: Xác định thuế xuất khẩu, GTGT và thuế TNDN phải nộp trong năm của một Công ty có các số liệu sau đây:

(1) Tình hình sản xuất trong năm:

Trong năm Doanh nghiệp sản xuất được 120.000 sản phẩm A (A không thuộc diện chịu thuế

TTĐB), Công ty không có hàng tồn kho đầu kỳ.

(2) Tình hình tiêu thụ trong năm:

- Trực tiếp xuất khẩu 10.000 sản phẩm theo điều kiện FOB với giá qui ra đồng Việt Nam là 60.000 đồng/sản phẩm.

- Bán cho doanh nghiệp khu chế xuất 40.000 sản phẩm, giá bán 62.000 đồng/sản phẩm.

- Trực tiếp xuất khẩu 30.000 sản phẩm theo điều kiện CIF với giá qui ra đồng Việt Nam

là66.700 đồng/sản phẩm, trong đó phí vận chuyển và bảo hiểm quốc tế là 15% giá FOB.

- Xuất cho đại lý bán lẻ 20.000 sản phẩm, giá bán của đại lý theo hợp đồng mua chưa có

thuếGTGT là 55.000 đồng/sản phẩm. Cuối năm đại lý còn tồn kho là 5.000 sản phẩm. Cuối kỳ, số

thừa đại lý đã xuất trả doanh nghiệp.

3. Chi phí sản xuất kinh doanh trong năm:

- Nguyên vật liệu trực tiếp sản xuất sản phẩm là 2.010 triệu đồng.

- Nguyên vật liệu phụ trực tiếp sản xuất sản phẩm là 537,2 triệu đồng.

- Tiền lương công nhân trực tiếp sản xuất sản phẩm: Định mức sản phẩm sản xuất là 300sp/lao

động/tháng; định mức tiền lương là 1.200.000 đồng/lao động/tháng.

- Chi phí ở bộ phận quản lý: 250 triệu đồng.

- Khấu hao TSCĐ ở phân xưởng sản xuất: 186 triệu đồng.

- Các chi phí khác phục vụ sản xuất ở phân xưởng: 396 triệu đồng. - Thuế xuất khẩu.

- Chi phí bảo hiểm và vận chuyển khi trực tiếp xuất khẩu sản phẩm.

- Chi hoa hồng cho đại lý bán lẻ 5% doanh số bán ra của đại lý.

4. Thu nhập chịu thuế khác: 19 triệu đồng. Biết rằng:

- Thuế suất thuế GTGT đối với sản phẩm của doanh nghiệp là: 10%.

- Thuế suất thuế xuất khẩu: 2%. lOMoARcPSD| 45473628

- Thuế suất thuế TNDN: 20%

- Tổng số thuế GTGT đầu vào được khấu trừ trong năm là 253,5 triệu đồng.

BÀI 6: Nhà máy rượu bia Nhật Thư trong kỳ tính thuế có các số liệu phát sinh như sau:

I. Bán hàng: (Giá bán chưa thuế GTGT)

(1) Bán 40.000 chai rượu 200 với giá 31.200 đ/chai và 30.000 chai rượu 400 với giá 46.500 đ/chai

cho các công ty thương nghiệp.

(2) Bán 30.000 chai rượu 200 và 10.000 chai rượu 400 cho Công ty xuất nhập khẩu X, giá bán lần

lượt là 34.500 đ/chai và 50.300 đ/chai.

(3) Xuất khẩu ra nước ngoài 40.000 chai rượu 400 theo điều kiện FOB với giá 48.000đ/chai.

II. Chi phí sản phẩm tiêu thụ: -

Chi phí nguyên vật liệu phục vụ cho sản phẩm tiêu thụ trên tập hợp được là 2.560 triệu

đồng (chi phí này chưa tính thuế xuất khẩu và thuế tiêu thụ đặc biệt). -

Chi mua văn phòng phẩm: 30 triệu đồng. -

Các chi khác 870 triệu đồng.

Yêu cầu: Hãy xác định thuế xuất khẩu, thuế tiêu thụ đặc biệt và thuế thu nhập doanh nghiệp

trong kỳ của Nhà máy rượu bia Nhật Thư. Biết rằng:

- Thuế TTĐB của rượu từ 200 trở lên là 60% -

Thuế suất thuế TNDN là 20% - Thuế xuất khẩu là 2%

- Thu nhập khác: 25 triệu đồng

BÀI 7: Công ty cổ phần X chuyên sản xuất sản phẩm E, trong năm n có tình hình sau:

I. TÌNH HÌNH HÀNG HÓA, DỊCH VỤ MUA VÀO TRONG NĂM: 1.

Nhập khẩu 600 tấn nguyên liệu A, giá mua tại cửa khẩu nhập đầu tiên của Việt Nam

quy ratiền Việt Nam là 3 trđ/tấn (giá CIF). 2.

Mua 200 tấn nguyên liệu B, có hóa đơn GTGT với giá mua chưa thuế GTGT là 4 trđ/tấn. 3.

Mua 2.000 lít rượu, có hóa đơn GTGT với giá mua chưa thuế GTGT là 10.000 đ/lít. 4.

Dịch vụ mua ngoài, có hóa đơn GTGT với giá chưa thuế GTGT là 80 trđ. 5.

Mua nông sản (chưa qua chế biến), có hóa đơn Bán hàng với giá thanh toán là 80 trđ.

II. TÌNH HÌNH TIÊU THỤ SẢN PHẨM TRONG NĂM:

1. Bán cho công ty thương mại 500 tấn SP E, giá bán chưa thuế GTGT là 6,5 trđ/tấn. Công ty

Xthu 80% số tiền ngay lúc giao hàng, 20% còn lại sẽ thu vào tháng 1 năm sau.

2. Bán cho doanh nghiệp trong khu công nghiệp 300 tấn SP E, giá bán chưa thuế GTGT là 6,4 trđ/tấn. 16 lOMoARcPSD| 45473628

3. Bán lẻ 300 tấn SP E, giá bán chưa thuế GTGT là 6,45 trđ/tấn.

III. CHI PHÍ PHÁT SINH TRONG NĂM:

1. Chi phí nguyên vật liệu phục vụ sản xuất 1.700 trđ. 2. Chi phí khấu hao TSCĐ: -

Phục vụ cho sản xuất: 550 trđ, trong đó có 10 trđ là khấu hao của TSCĐ đã hết

thời hạn khấu hao nhưng vẫn còn phục vụ sản xuất. -

Phục vụ bộ phận quản lý doanh nghiệp và bán hàng 110 trđ, trong đó có 20 trđ

là khấu haocủa TSCĐ đầu tư bằng tiền vay ngân hàng. 3. Chi phí tiền lương: -

Thuộc bộ phận sản xuất: năng suất bình quân 2 tấn/Lđ/tháng, đơn giá tiền lương 1,8 trđ/Lđ/tháng. -

Thuộc bộ phận quản lý doanh nghiệp và bán hàng 380 trđ.

4. Chi phí phục vụ tiêu thụ hàng hóa 100 trđ.

5. Chi khuyến mãi 130 trđ.

6. Chi nộp thuế môn bài, thuế nhà đất 14 trđ.

7. Chi trả nợ gốc tiền vay ngân hàng 300 trđ.

8. Chi tạm nộp thuế TNDN quý I, II, III và IV trong năm 620 trđ.

9. Chi phí hợp lý khác (bao gồm cả BHXH, BHYT, KPCĐ, BHTN): -

Thuộc bộ phận sản xuất 520 trđ. -

Thuộc bộ phận quản lý doanh nghiệp và bán hàng 140 trđ.

Yêu cầu: Xác định số tiền thuế các loại mà công ty X phải nộp trong năm n?. Biết rằng: -

Các khoản chi của công ty X đều có hóa đơn, chứng từ hợp pháp. -

Thuế suất thuế GTGT đối với hàng hóa, dịch vụ 10%. -

Thuế suất thuế TNDN 20%. -

Thuế suất thuế nhập khẩu đối với nguyên liệu A là 10%, nguyên liệu A không chịu thuếTTĐB. -

Công ty đã nộp đầy đủ các loại thuế ở khâu nhập khẩu. -

Trong năm n công ty sản xuất được 1.200 tấn SP E, tồn kho đầu năm 0 SP. -

Chi phí sản xuất dở dang đầu năm và cuối năm xem như bằng nhau. -

Lãi tiền gửi ngân hàng trong năm 10 trđ. -

Hàng hóa, dịch vụ mua vào đều có chứng từ thanh toán qua ngân hàng.

BÀI 8: Xác định thuế XK, thuế GTGT và thuế TNDN phải nôp trong mộ t năm của mộ t doanḥ nghiêp có số liệ u sau:̣ lOMoARcPSD| 45473628

1/ Tình hình sản xuất trong năm:

Trong năm doanh nghiêp sản xuất được ̣ 40.000 sản phẩm (hàng không chịu thuế TTĐB). Doanh

nghiêp không có hàng tồn kho đầu kỳ.̣ 2/ Tình hình tiêu thụ trong năm: -

Quý 1: Bán cho công ty thương mại 12.000 sản phẩm, giá bán chưa thuế GTGT

là 45.000 đồng/sản phẩm. -

Quý 2: Trực tiếp xuất khẩu 10.000 sản phẩm với giá CIF là 74.000 đồng/sản phẩm,

phí vâṇ chuyển và bảo hiểm quốc tế là 1.000 đồng/sản phẩm. -

Quý 3: Bán cho doanh nghiêp chế xuất 5.000 sản phẩm với giá bán là 45.000 đồng/sảṇ phẩm. -

Quý 4: Trực tiếp xuất khẩu 2.000 sản phẩm, giá FOB là 46.000 đồng/sản phẩm.

Xuất cho đại lý bán lẻ 5.000 sản phẩm, giá bán của đại lý theo hợp đồng chưa có

thuế GTGT là 46.000 đồng/sản phẩm. Cuối năm đại lý còn tồn kho 1.000 sản

phẩm và đã xuất trả doanh nghiêp.̣ 3/ Chi phí sản xuất kinh doanh trong năm: - Nguyên vât liệ

u trực tiếp phục vụ sản xuất sản phẩm là ̣ 846 tr đồng. - Vât liệ

u dùng để sửa chữa thường xuyên TSCĐ thuộ c phân xưởng sản

xuất là ̣ 6 tr đồng. Sửa chữa thường xuyên TSCĐ thuôc bộ phậ n quản lý

là 3,2 tr đồng.̣ - Tiền lương công nhân trực tiếp sản xuất sản phẩm:

Định mức sản phẩm sản xuất là 250sp/lao đông/tháng.̣

Định mức tiền lương 800.000 đồng/lao đông/tháng. ̣ -

Khấu hao TSCĐ: TSCĐ phục vụ sản xuất ở phân xưởng là 160 tr đồng; TSCĐ

thuôc bộ ̣ phân quản lý doanh nghiệ p là 50 tr đồng; TSCĐ thuộ c bộ phậ n bán hàng là 12 tr đồng.̣ - Tiền lương bô phậ

n quản lý doanh nghiệ p là 84 tr đồng.̣ -

Các chi phí khác phục vụ sản xuất sản phẩm là 126 tr đồng. -

Chi phí bảo hiểm và vân tải khi trực tiếp xuất khẩu sản phẩm ở quý 2.̣ -

Chi hoa hồng cho đại lý bán lẻ 5% giá bán chưa thuế GTGT. -

Thuế xuất khẩu ở khâu bán hàng. Biết rằng: -

Thuế suất thuế GTGT đối với sản phẩm do doanh nghiêp sản xuất là 10%̣ -

Thuế suất thuế xuất khẩu là 2% -

Thuế suất thuế TNDN là 20% -

Tổng số thuế GTGT đầu vào được khấu trừ là 84,5 tr đ. -

Thu nhâp về lãi tiền gửi ngân hàng là 3,87 tr đ ̣ . -

Thu nhâp khác được miễn thuế là 20 tr đ.̣ 18 lOMoARcPSD| 45473628

BÀI 9: Cho số liêu sau của mộ t doanh nghiệp sản xuất sản phẩm A ̣ (A thuôc diệ n chịu thuế TTĐḄ

với thuế suất thuế TTĐB là 30%): 1/ Mua hàng: - Mua vât liệ

u đầu vào với giá chưa thuế GTGT là 8.000 tr đ.̣ -

Nhâp khẩu 500 tấn nguyên liệ u B theo giá CIF là 4 tr đ/tấn. Biết rằng thuế suất

thuế nhậ p ̣ khẩu đối với nguyên liêu B là 25% và B ̣ không chịu thuế TTĐB. -

Nhâp khẩu 3,2 tấn nguyên liệ u C (̣ C thuôc diệ n chịu thuế TTĐB với mức thuế

suất 50%)̣ dùng để sản xuất sản phẩm A nói trên. Giá nhâp khẩu là giá CIF 12.000

đồng/kg, thuế suất thuệ́ nhâp khẩu nguyên liệ u C là 60%.̣ -

Nhâp khẩu mộ t TSCĐ phục vụ sản xuất; giá FOB là 6.000 tr đ, phí vậ n chuyển

và bảo hiểṃ quốc tế là 2% giá FOB, thuế suất thuế nhâp khẩu là 1%. TSCĐ nhậ

p khẩu đợt này được miễn thuệ́ GTGT khâu nhâp khẩu.̣ 2/ Sản xuất:

Doanh nghiêp đã sử dụng 70% nguyên liệ u B, 50% nguyên liệ u C và toàn bộ vậ t liệ u đầu vào đã ̣

mua để sản xuất tạo ra 700.000 sản phẩm A. Giá vốn nguyên vât liệ u xuất kho để phục vụ sản xuấṭ

là giá chưa có thuế GTGT. TSCĐ mua đầu kỳ được đem vào sử dụng phục vụ sản xuất và trích khấu hao theo quy định. 3/ Tiêu thụ: -

Xuất khẩu 550.000 sản phẩm theo giá FOB là 90.000 đồng/sản phẩm. -

Bán cho các công ty thương mại trong nước và các siêu thị với tổng số sản phẩm

là 130.000 sản phẩm, theo giá bán đã có thuế GTGT là 94.100 đồng/sản phẩm. 4/ Chi phí hợp lý: Bao gồm: - Thuế xuất khẩu - Thuế TTĐB -

Chi phí sản xuất trực tiếp (từ các nguyên vât liệ u nói trên)̣ -

Chi phí khác có liên quan đến sản xuất sản phẩm (kể cả khấu hao) là 28.850 trđ. -

Chi phí khác có liên quan đến quản lý và bán hàng là 10.054 tr đ. Biết rằng: -

Doanh nghiêp nộ p thuế GTGT theo pp khấu trừ.̣ -

Giá tính thuế nhâp khẩu được xác định theo phương pháp thứ nhất.̣ - Thu nhâp

chịu thuế khác là ̣ 2,5 tỷ đồng. -

Thuế suất thuế xuất khẩu sản phẩm A là 2% -

Thuế suất thuế GTGT cho tất cả các trường hợp là 10% (trừ trường hợp được miễn thuế) -

Thuế suất thuế TNDN là 20% lOMoARcPSD| 45473628 -

Tổng thuế GTGT đầu vào được khấu trừ từ các hoạt đông mua khác trong năm là

150 tr đ.̣ - Ở kỳ quyết toán thuế năm trước, doanh nghiêp lỗ ̣ 950 tr đồng. Doanh

nghiêp thực hiệ n kếṭ chuyển lỗ trong năm nay. -

Doanh nghiêp không thực hiệ n trích lậ

p Quỹ khoa học và công nghệ .̣ Hãy xác định: -

Các thuế phát sinh ở từng nghiêp vụ ̣ -

Các thuế được hoàn/khấu trừ tương ứng. -

Thuế GTGT phải nôp cuối kỳ ̣ -

Thuế TNDN phải nôp cuối kỳ.̣

THUẾ THU NHẬP CÁ NHÂN

BÀI 1: Ông Nguyễn Tùng Vinh làm việc ở TP. HCM bình quân trong một tháng của năm n có thu

nhập từ lương (sau khi trừ đi các khoản bảo hiểm bắt buộc) là 45 triệu đồng. Trong tháng 2, ông Vinh

trúng thưởng khuyến mãi 1 chiếc xe máy trị giá 30.000.000 đồng. Tính thuế TNCN mà ông Vinh phải

nộp và số tiền mà ông Vinh thực nhận là bao nhiêu. Cho biết ông Vinh là người độc thân, không có

người phụ thuộc phải nuôi dưỡng, không tham gia đóng góp các khoản từ thiện, nhân đạo, khuyến học.

BÀI 2: Ông Nguyễn Duy Hưng làm việc tại công ty A và có thu nhập bình quân/tháng như sau:

1. Tiền lương: 15 triệu đồng (sau khi trừ đi các khoản bảo hiểm bắt buộc)

2. Trợ cấp tiền xăng đi lại làm việc: 500.000 đồng

3. Lãi tiền gửi tại Ngân hàng ngoại thương: 1 triệu đồng

Ngoài ra, trong năm ông còn nhận được:

4. Tiền thưởng từ công ty do ông có phát minh cải tiến kỹ thuật: 5 triệu đồng

5. Tiền thưởng nhân dịp lễ tết: 10 triệu đồng

6. Tiền thưởng nhân dịp thành lập công ty: 2 triệu đồng

Tính thuế TNCN mà ông Hưng phải nộp, số tiền thực tế mà ông Hưng nhận được là bao nhiêu. Biết

rằng ông Hưng nuôi 01 con 2 tuổi, 01 vợ trong độ tuổi lao động ở nhà nội trợ, 01 người phụ giúp việc

nhà đã ngoài độ tuổi lao động.

BÀI 3: Ông A (cá nhân cư trú) đứng tên trong một giấy đăng ký kinh doanh cho thuê nhà. Giả sử thu

nhập chịu thuế TNCN năm n từ hoạt động cho thuê nhà là 300 triệu đồng và ông có số người phụ

thuộc là 2 người, trong năm không phát sinh các khoản đóng góp từ thiện. Xác định số thuế TNCN ông phải nộp.

BÀI 4: Ông Phát là công dân Việt Nam làm việc tại Công ty liên doanh nước ngoài XYZ, có trụ sở

đặt tại Hà Nội. Ông này có thu nhập từng tháng trong năm n phát sinh như sau: 20

Tài liệu liên quan:

-

Tầm Quan Trọng của Sản Xuất Vật Chất trong Xã Hội (Nhóm 13)

26 13 -

Tài liệu quản trị rủi ro-Trường đại học Văn Lang

465 233 -

Đề cương ôn tập phương pháp nghiên cứu kinh doanh-Trường đại học Văn Lang

323 162 -

Ngân hàng đề thi Kinh Doanh Quốc Tế- Trường Đại Học Văn Lang

488 244 -

Tổng hợp trắc nghiệm tài chính doanh nghiệp-Trường đại học Văn Lang

712 356